Один из наиболее популярных финансовых отчетов в организациях – ОДДС (отчет о движении денежных средств). Руководители и собственники с его помощью могут отслеживать и контролировать доходы и расходы фирмы. Этот отчет можно назвать единственным инструментом, способным дать ответ на вопрос о том, как будучи прибыльным по налоговой отчетности предприятие остается без денег на счетах и в кассе.

Отчет может составляться при помощи специальной программы или вручную в Excel. В этой статье мы подробно расскажем о том, что такое ОДДС, каким способом он формируется и как это сделать при помощи программного продукта БИТ.ФИНАНС.

Управленческий учет предприятия любого масштаба, на базе 1С:Предприятие 8

БИТ.ФИНАНС/Управленческий учет

- Контроль и согласование платежей

- Отчетность для собственника или инвестора (МФСО)

- Управленческий баланс

- Бюджетирование

Что такое ОДДС

Отчет о движении денежных средств показывает информацию обо всех источниках движения денежных средств и как они используются в течение отчетного периода. Также по данным отчета можно косвенным или прямым методом определить и поступления. Входящие суммы будут классифицироваться по видам источников и показываться в разрезе заданного периода.

Отчет о движении денежных средств: секрет составления

Главное назначение отчета – дать представление обо всех производственных результатах организации, краткосрочных ликвидностях и долгосрочных возможностях кредитования. Общий финансовый анализ деятельности фирмы больше не представляет сложностей.

Пользуются отчетом не только собственники бизнеса и руководители. ОДДС также необходим менеджерам и другим пользователям, которые хотят отслеживать свои доходы и расходы.

ОДДС позволяет контролировать:

- Откуда и в каком объеме поступают денежные средства и куда потом используются.

- Способна ли компания обеспечить увеличение поступлений.

- Способна ли фирма выполнять необходимые обязательства.

- Достаточно ли денежных средств на счете для успешного развития в будущем.

- В случае возникновения расхождения между прибылью и общим объемом денежных средств отчет позволяет понимать их причины.

- Способна ли компания обеспечить инвестиционные потребности за счет своих источников.

Методика работы с ОДДС

Для правильного формирования данных в отчете ОДДС необходимо разделять приток и отток наличных денег на три вида деятельности:

- Текущая (операционная). Вид деятельности, являющийся основным в компании. Также к этому виду может относиться деятельность, создающая приход и расход денег.

- Инвестиционная – связана напрямую с покупкой, производством или продажей активов, находящихся не в обороте. Например, основные средства или нематериальные активы. Также это могут быть различные виды инвестиций, которые не включены в общий список денежных средств.

- Финансовая деятельность. При этом виде деятельности в ОДДС отражаются изменения, зависящие от размера и состава общего капитала фирмы. Чаще всего этот вид деятельности используется при привлечении кредиторов.

Различают два основных метода формирования отчета о движении денежных средств: косвенный и прямой. Рассмотрим каждый их них подробнее.

Как работает Отчет о движении денежных средств

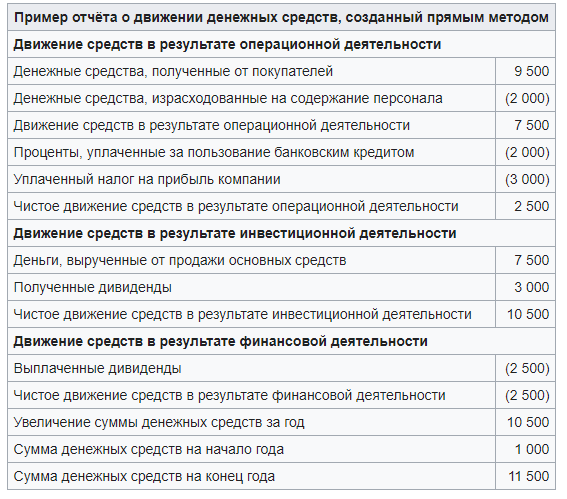

Прямой метод составления ОДДС

При прямом способе формирования используются данные по основным видам валовых поступлениях и выплатам денежных средств.

В составлении отчета участвуют учетные записи фирмы, созданные во время корректировок продаж, расчета себестоимости от реализаций, а также другие статьи, установленные в составе прибыли и убытка.

Преимущества прямого метода

- Поступления и выплаты привязаны к бюджету.

- Видны главные источники прихода и направления движения денег.

- С помощью отчета можно быстро понять остаток средств на счету для совершения необходимых платежей.

- Отчет отражает расчетный период и показывает взаимосвязь между реализациями и выручкой фирмы.

Несмотря на преимущества, отчет, построенный прямым методом имеет и недостатки. Одним из них является невозможность определения взаимосвязи отчета по прибыли и убыткам с отчетом по движению денежных средств.

Для крупных компаний, производящих большое количество различных переводов и выплат будет сложно формировать и структурировать платежные документы без специальной программы.

В программе БИТ.ФИНАНС вы сможете структурировать платежные документы, настраивать и формировать отчеты в режиме реального времени. Как это реализовано вы можете узнать у наших специалистов, они покажут на сквозных примерах и расскажут о кейсах реализованных в других компаниях.

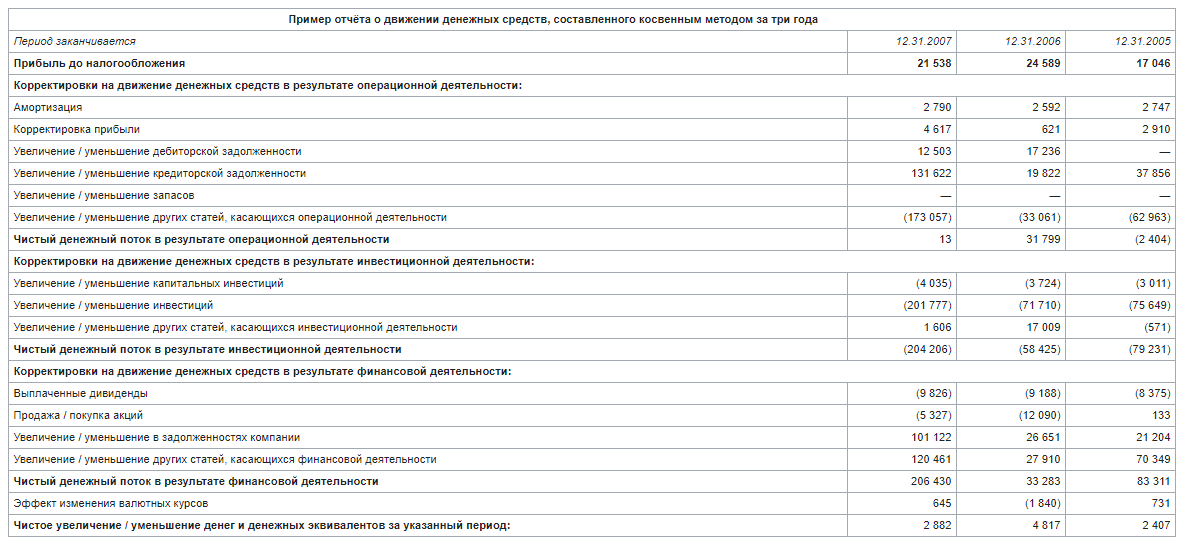

Косвенный метод составления ОДДС

Суть косвенного метода формирования ОДДС состоит в том, чтобы установить разницу между чистой прибылью (или убытками) за установленный отчетный период по отношению к показателям чистых сумм, поступивших по основной (текущей) деятельности.

Рассчитывается он при помощи кассового метода, основанием служат данные бухгалтерских балансов фирмы.

Косвенный метод подойдет для тех компаний и предприятий, которые ведут учет согласно МСФО, трансформируя данные без возможности автоматизации этого процесса.

Данные формируются на основании отчетов о прибыли и убытках, балансовых отчетов с начала и конца отчетных периодов. Также в формировании ОДДС косвенным методом могут участвовать дополнительные данные о потоках, использующихся при трансформации отчетностей.

Бухгалтерские данные о реальном движении потоков не потребуются, так же можно обойтись без автоматизации. С помощью косвенного метода создания ОДДС можно понять суммы каждой строчки отчета о прибыли и убытках.

Вычисляя чистую прибыль фирмы отчет позволяет учесть «нефинансовые составляющие», например, если имеются амортизационные или другие изменения в активах и обязательствах компании. Это позволить увидеть точные данные по суммам чистых денежных потоков основной деятельности. Всего существует два вида корректировок:

Корректировка, связанная со статьей отчета по прибыли и убыткам

В этом случае корректировка используется для исключения так называемых «неденежных» статей, которые не относятся к денежному потоку. При этом они оказывают влияние на чистую прибыль.

Также корректировка исключает статьи, связанные с инвестиционной и финансовой деятельностью.

Эта корректировка позволяет получить промежуточные результаты показателя по операционной прибыли до введения изменений в оборотный капитал. Эта информация окажется полезной для проведения финансового анализа. Благодаря этому собственник или руководитель сможет оценить реальное положение финансового состояния фирмы до начисления различных расходов.

Корректировка изменения в оборотных капиталах

Этот вид корректировки дает возможность владеть информацией по изменениям на балансовых статьях.

Например, в случае возникновения дебиторской задолженности она выплачивается в виде денежных средств, и она возросла к концу периода, то показатель по операционной прибыли до изменений в оборотном капитале потребуется изменить в сторону уменьшения. Уменьшить его следует именно на сумму изменения, чтобы реальные денежные потоки не были меньше выручки.

Модель построения отчёта ДДС в Бит.Финанс

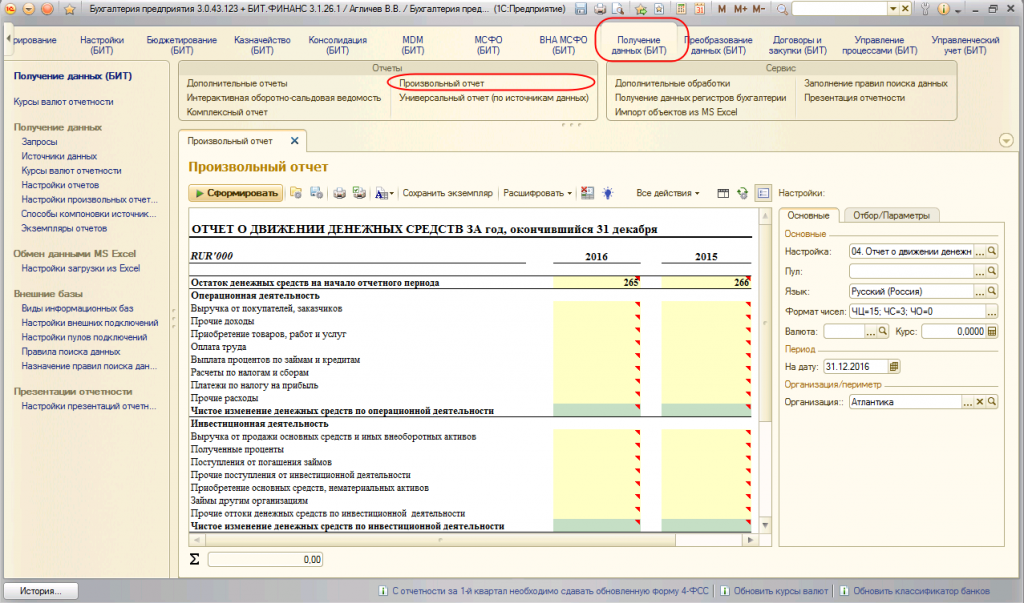

В программе БИТ.ФИНАНС имеется возможность формирования отчета по движению денежных средств. Далее мы подробно рассмотрим, как это сделать. Для этого в системе разработан механизм – «Произвольный отчет».

Возможности «Произвольного отчета»:

- В пользовательском режиме можно настроить отчет в форме любого фиксированного макета. Это может быть необходимо в случае, если требуется отчётность по форме МСФО. Так как некоторые стандарты не имеют единой формы отчетов, разные компании строят их по-разному.

- Механизм позволяет оформлять отчет в произвольной форме.

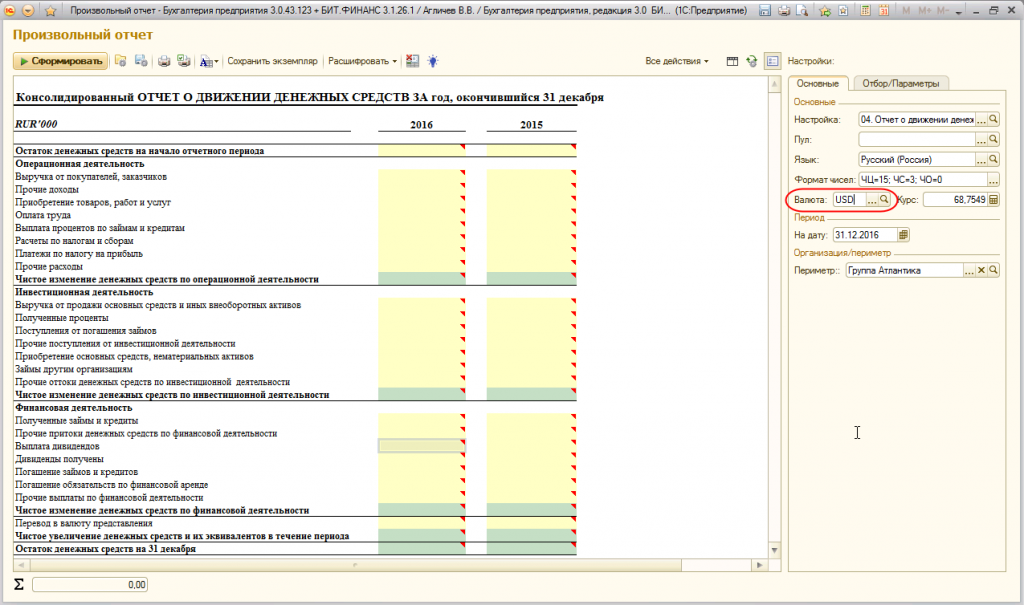

- Есть возможность сформировать индивидуальную или консолидированную отчетность.

- Макеты можно создавать на любом языке.

- Отчеты формируются в нескольких валютах. Важно при настройке отчета задать верные алгоритмы для пересчета валюты в разрезе показателей.

- Инструмент «Произвольный отчет» позволяет получить расшифровки данных из отчетов до получения первичных документов.

- Можно осуществлять формирование необходимых показателей в ОДДС отдельными отчетными формами.

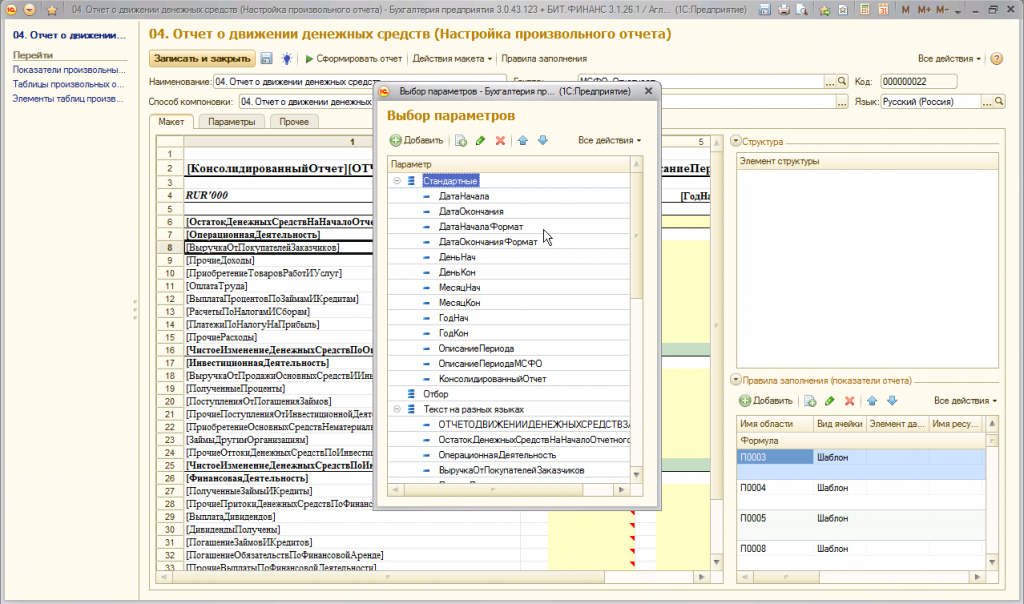

Чтобы сформировать отчет в системе БИТ.ФИНАНС перейдите в раздел «Получение данных».

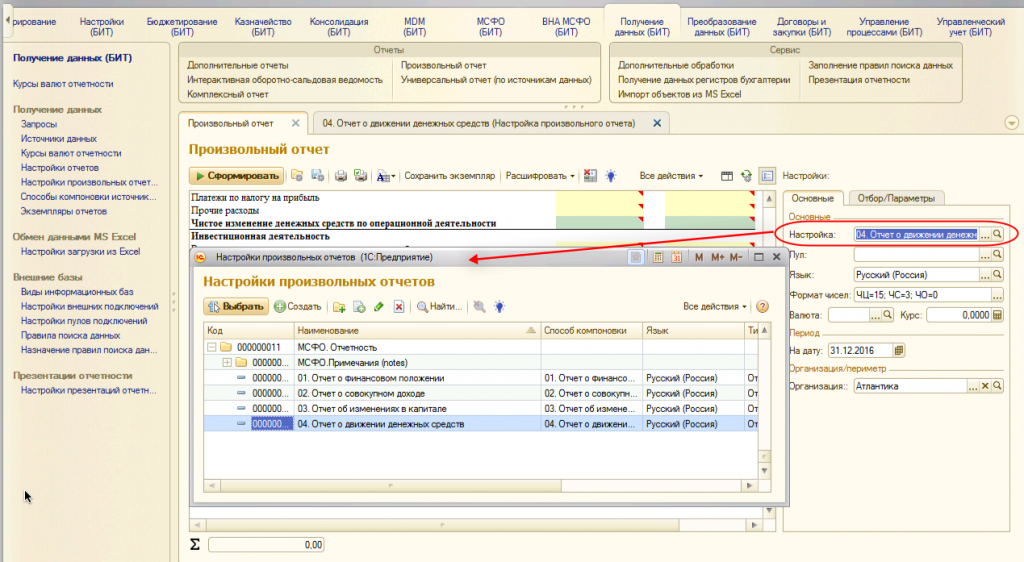

Далее справа в поле «Настройки» создайте новый элемент с помощью справочника «Настройки произвольных отчетов».

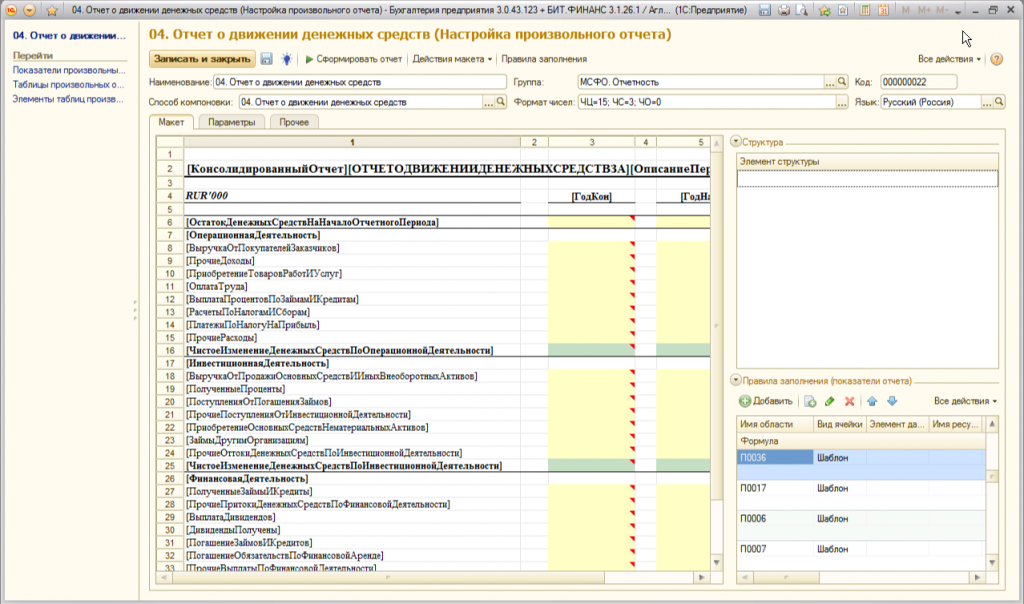

Настройка макета отчета ДДС

Как мы видим, создать модель отчета довольно просто. После завершения предыдущих действий можно перейти непосредственно к формированию макета отчета движения денежных средств.

Настройка макета осуществляется с помощью элемента справочника «Настройки произвольных отчетов».

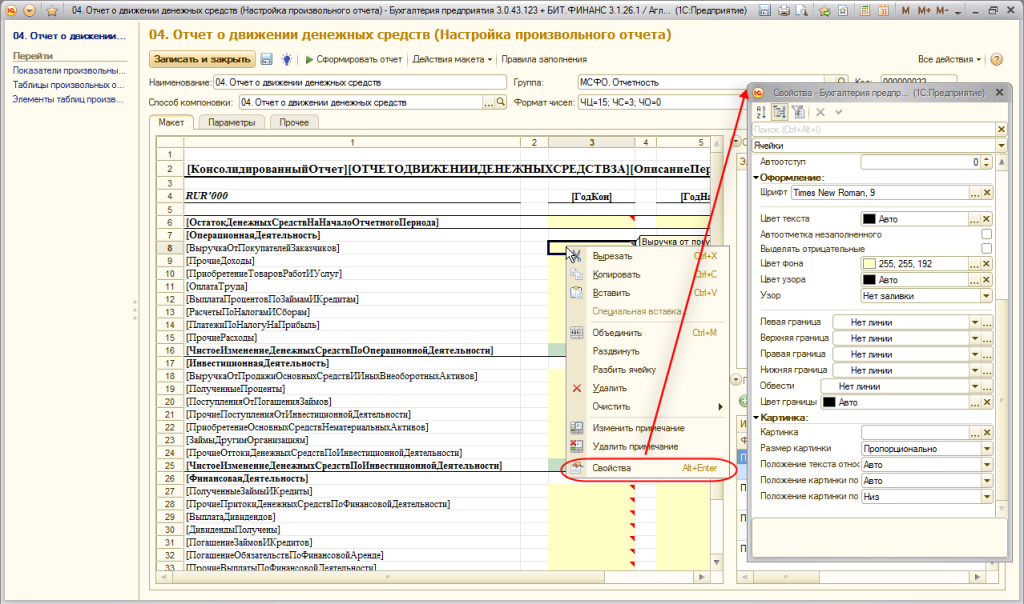

Возможно, вы уже составляли ОДДС в Excel. В этом случае можно просто скопировать данные из файла и вставить их в выбранные области макета. Чтобы оформить внешний вид отчет, выберете в меню пункт «Свойства».

Вы можете выбрать необходимый шрифт и задать ему размеры. Также можно поменять цвет текста и фона. Настройки позволяют также оформить и границы отчета.

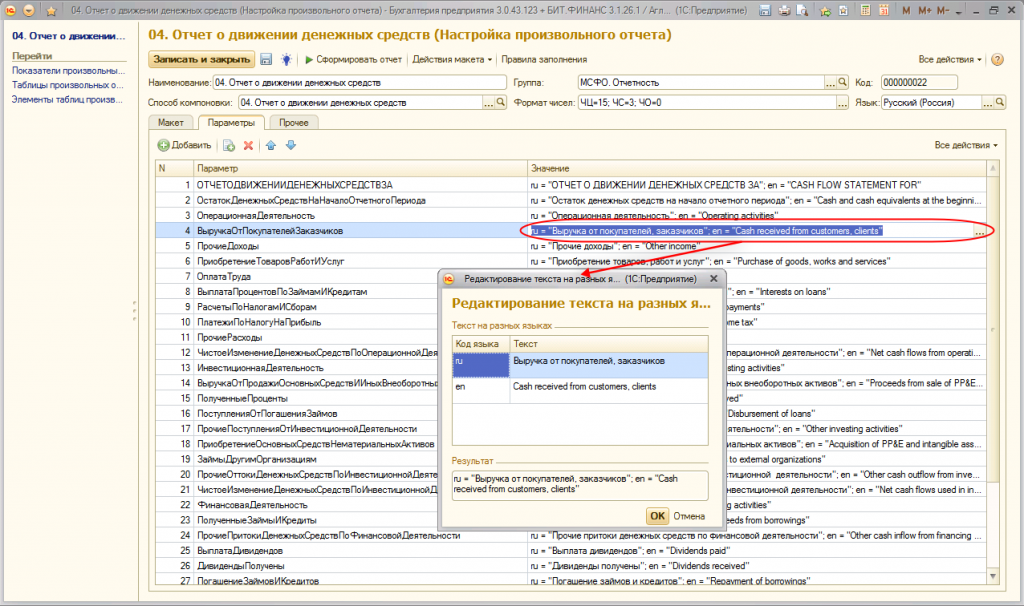

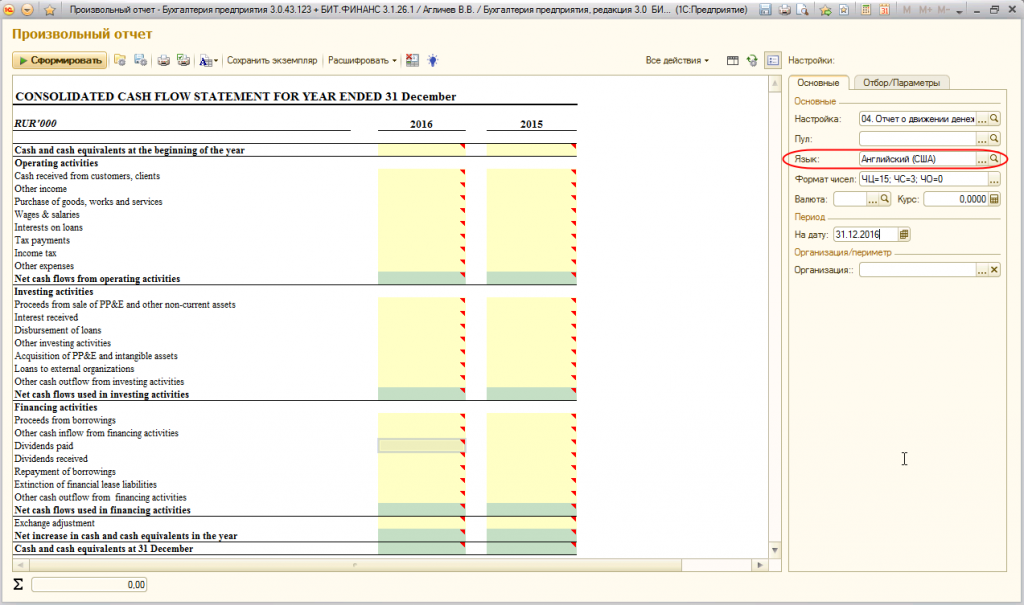

Чтобы сформировать отчет на других языках, используйте закладку «Параметры». Механизм позволяет задавать неограниченное количество языков для каждой строчки отчета ДДС,

На рисунке представлен пример, в отчете задан и определен параметр написания строки по статье «Выручка от покупателей и заказчиков» на русском и английском языках.

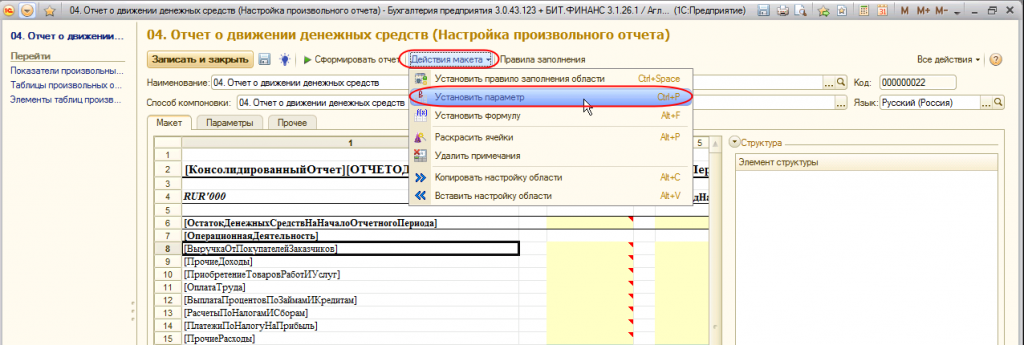

Чтобы закрепить этот параметр к макету, выберете в меню «Действия макета» — «Установить параметр» — «Текст на разных языках».

Параметры будут отражены в макете ОДДС в виде квадратных скобок, например, [ВыручкаОтПокупателейЗаказчиков]. Для формирования отчета язык выбирается в параметре «Язык»:

В отчете также можно задать настройки по датам. Для этого в поле «Дата начала», «Дата окончания» необходимо установить нужные даты.

Таким образом, пользуясь настройками, вы можете изменить значения и данные отчета при его создании.

Настройка расчетных показателей

Программа БИТ.Финанс интегрируется в ту учетную систему, в которой компания ведет бухгалтерский учет, поэтому проводки по МСФО формируются двумя способами:

- После проведения первичного бухгалтерского документа с плана счетов РСБУ на план счетов МСФО по заданному соответствию счетов (меппингу).

- Документами параллельного учета МСФО по ОС, НМА, финансовой аренде, финансовым инструментам и т.д.

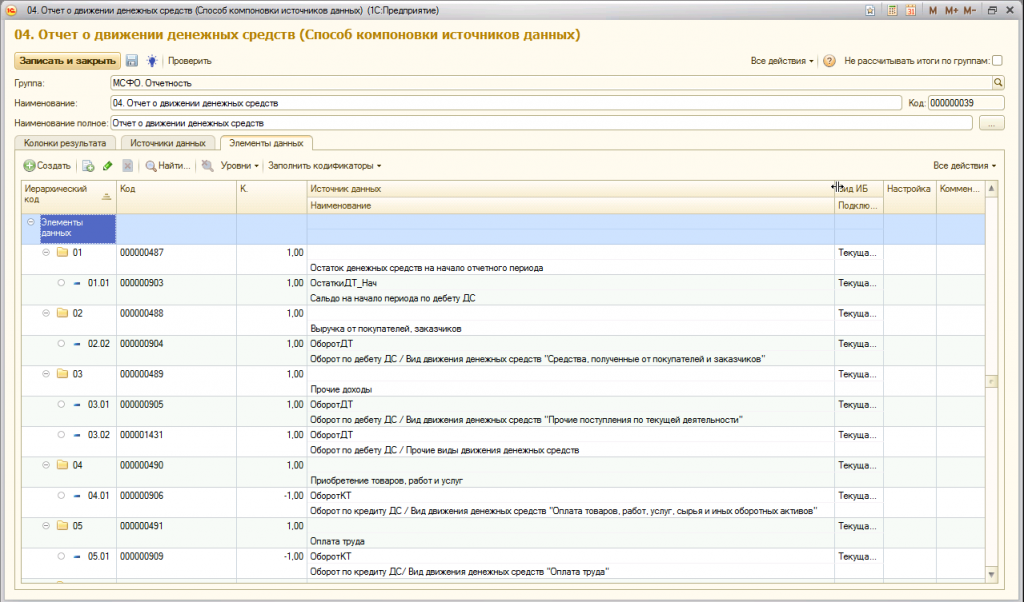

Благодаря этому все необходимые проводки МСФО автоматически попадают в БИТ.ФИНАНС. В «Произвольном отчете» остается лишь указать данные, с каких именно счетов учета МСФО они будут поступать, и какая аналитика будет в этом участвовать.

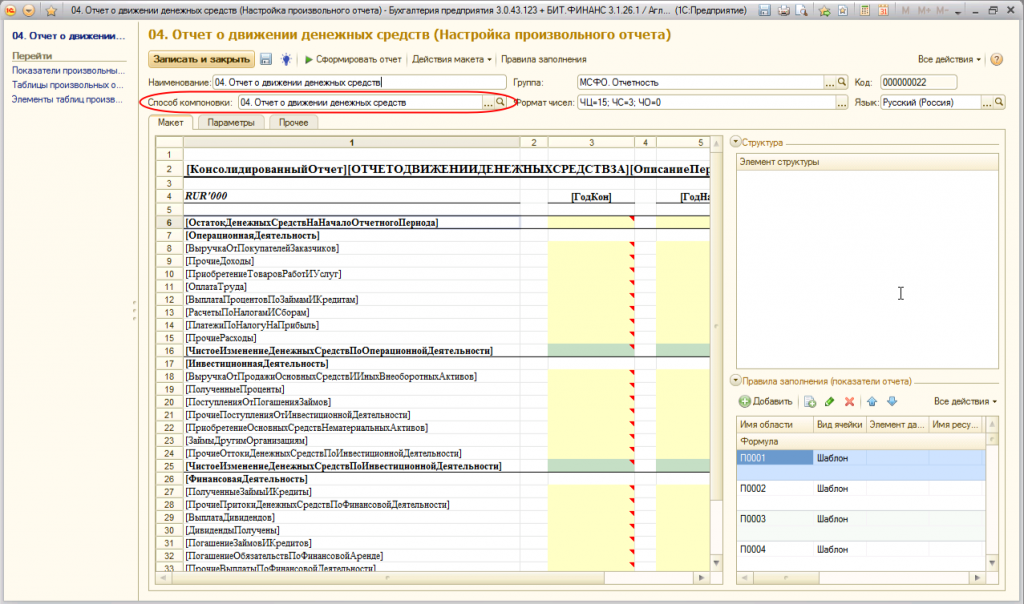

Чтобы настроить это, зайдите в элемент справочника «Настройки произвольных отчетов». Реквизит «Способ компоновки» показывает, каким способом компонуются данные и определяет их способ получения.

Пример внешнего вида элемента справочника «Способы компоновки источников данных»:

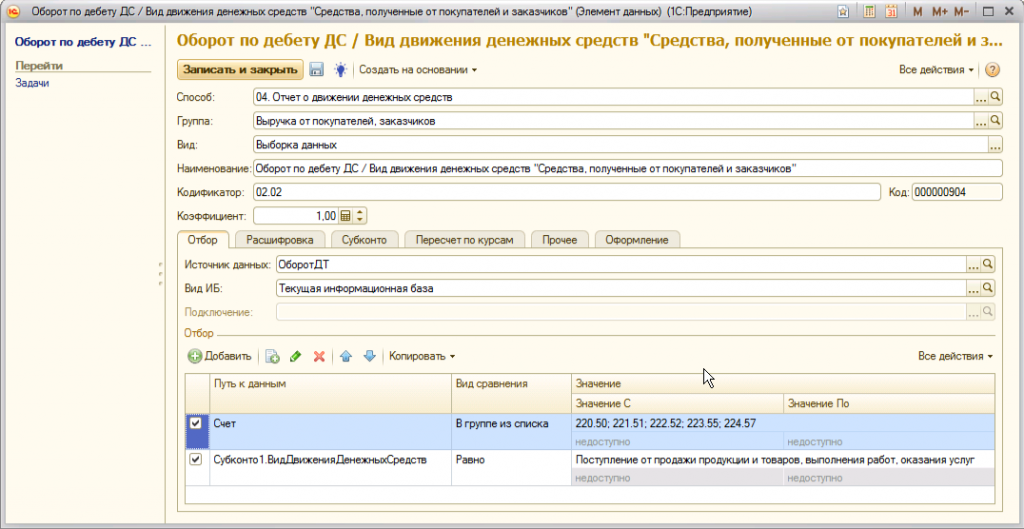

Табличная часть отчета позволяет настроить элементы данных, по которым будут определяться перечни счетов МСФО, которые участвую в получении данных. При необходимости в отчет можно добавить отборы по значениям различных аналитик.

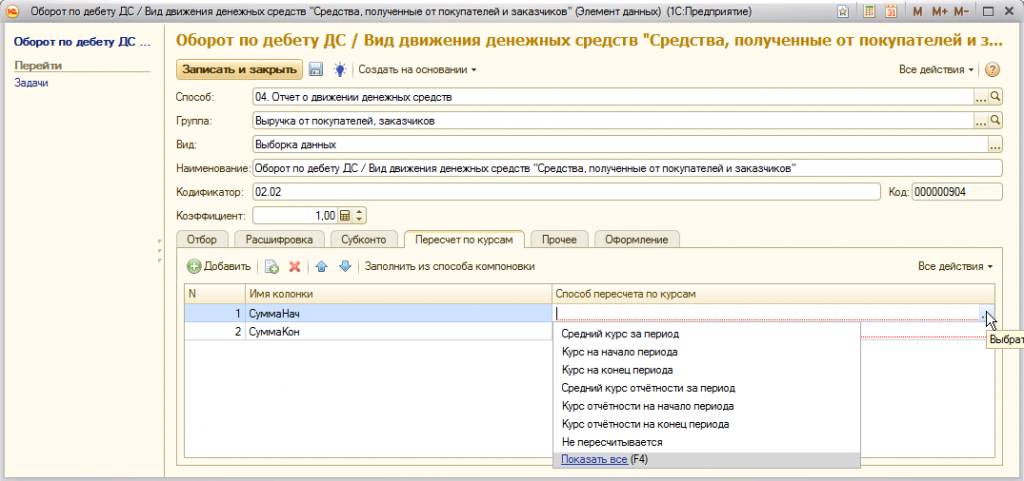

Закладка «Пересчет по валютам» потребуется в случае, если необходимо будет сформировать ОДДС в разных валютах. В закладке можно указать разные способы пересчетов числовых данных в ту валюту, в которой нужен отчет.

Валюту можно выбрать в поле «Валюта»:

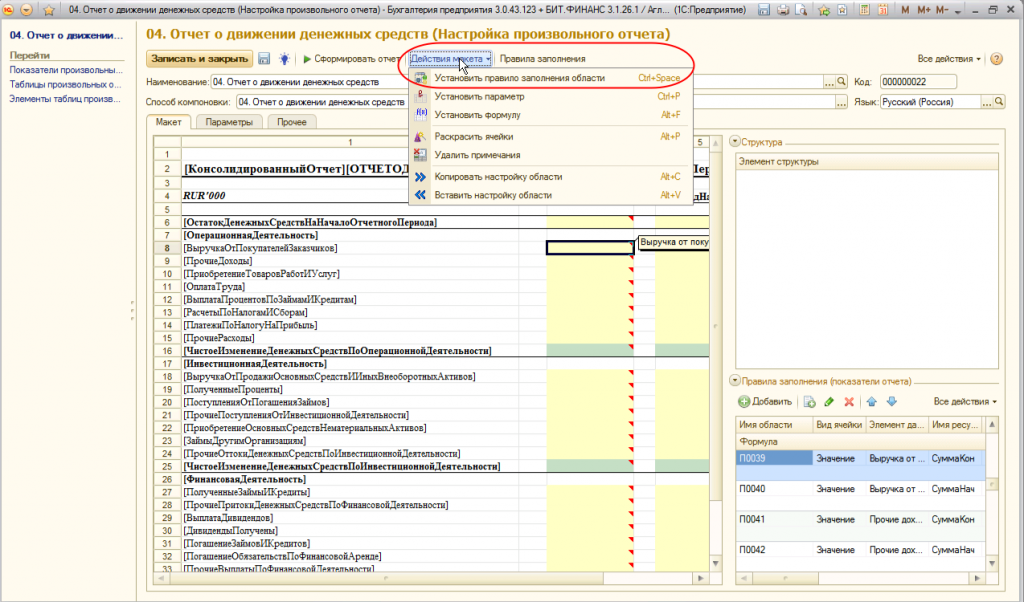

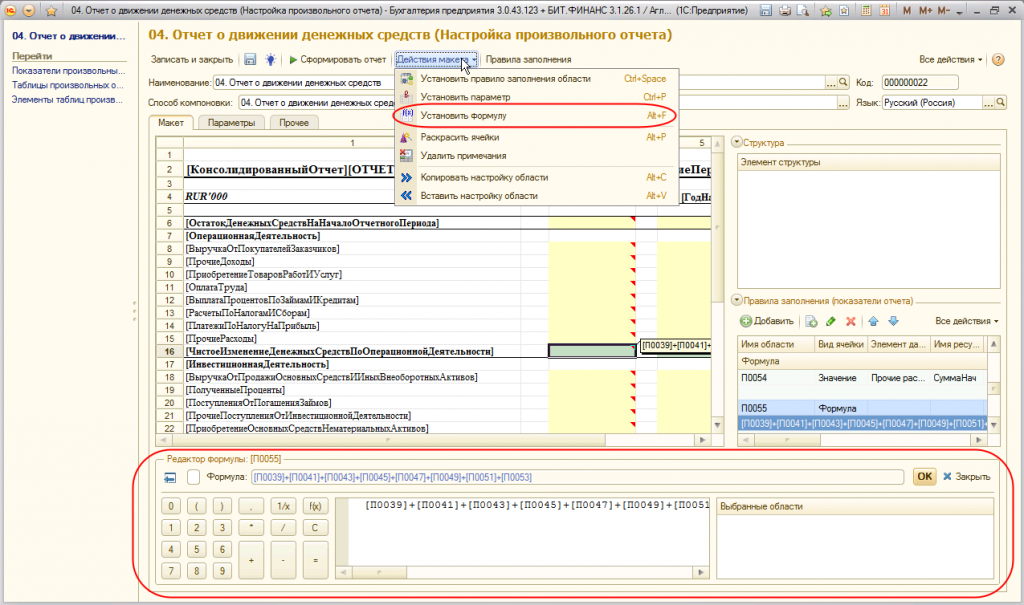

Привязка элемента данных к макету отчета осуществляется в меню «Действие макета» — «Установить правило заполнения области»:

Так же для любой ячейки в макете отчета можно задавать произвольные формулы. Редактор формул открывается при команде «Действие макета» — «Установить формулу»:

Отслеживайте и контролируйте доходы и расходы своей компании с помощью БИТ.ФИНАНС/МСФО. Закажите демонстрацию программы удаленно или при личной встрече. Звоните!

БИТ.ФИНАНС/МСФО

Ведите учёт согласно IFRS, GAAP и формируйте отчетность по МСФО с помощью БИТ.ФИНАНС

- Многовалютный учёт;

- Полный пакет отчётности по МСФО;

- Организация параллельного учёта;

- Отчётность и сопоставление данных РСБУ и МСФО.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Нажатием кнопки я принимаю условия Оферты по использованию сайта и согласен с Политикой конфиденциальности

Источник: www.1cbit.ru

Отчёт о движении денежных средств: зачем он предпринимателю и как его внедрить в своём бизнесе

Собственникам бизнеса важно понимать, как работает учёт — система сбора информации об имуществе, капитале и обязательствах компании. С его помощью можно быстро понять, что происходит в бизнесе, и держать руку на пульсе.

Задача бухгалтерского учета — отчитаться перед государством, чтобы у него не возникло претензий к бизнесу. А задача управленческого учёта — показать собственнику объективную и достоверную картину, на основе которой можно принимать управленческие решения.

Классический управленческий учёт строится в интересах собственника и состоит из трёх отчётов, которые отражают происходящее в компании:

- Отчёт о движении денег — отвечает на вопрос, откуда приходили деньги, куда уходили и сколько их есть.

- Отчёт о прибыли и убытках — отвечает на вопрос, способны ли мы получать прибыль и исполнять обязательства. Какие у нас доходы и расходы.

- Баланс — даёт понимание того, где «зарыты» наши деньги.

Давайте поговорим обо всём по порядку.

Отчёт о движении денег

Это самый простой отчет с точки зрения сбора информации, он ведётся в большинстве компаний.

Часто собственники считают именно деньги, и от них можно услышать — «сколько пришло денег, сколько потратил, сколько заработал». Но это неверная позиция, потому что приход средств — это ещё не выручка — их нужно отработать и исполнить обязательства.

Давайте разберёмся в понятиях, прежде чем идти дальше.

Деньги ≠ Прибыль

Деньги приходят и уходят, их появление не считается выручкой. Несправедливо, например, записывать в доходы получение кредитных денег, ведь их придётся вернуть с процентами.

Посмотрим на примере и разберемся, почему деньги, упавшие на счет, это ещё не доход.

Я заказываю сайт, и мне обещают сделать его за три месяца, но чтобы исполнители могли взяться за работу, я должен внести предоплату в 300 тысяч рублей. Я на это соглашаюсь.

В этот момент с экономической точки зрения я даю 300 тысяч, а подрядчик взамен берёт обязательство отработать эти деньги. Если я не получу сайт, то могу потребовать деньги обратно.

Подрядчик ещё не заработал этих денег. Выручкой они станут, когда он сдаст мне сайт, а я приму работу.

Может быть так, что я оплачиваю работу сегодня, а назвать эти деньги своим доходом подрядчик сможет только через три месяца.

А теперь разберёмся, почему трата денег еще не является расходом.

Представьте себе компанию, которая торгует стеклянными бутылками — снабжает производителей молочной продукции тарой.

Эта компания потратила 500 тысяч рублей на закупку товара. Деньги ушли. Но в этот момент у неё денег не стало меньше. Они теперь в другом эквиваленте. Они обменяли ресурс «деньги» на ресурс «товар для перепродажи» стоимостью 500 тысяч рублей.

Они все ещё могут вернуть товар поставщику или продать его конкурентам по себестоимости и превратить бутылки обратно в деньги.

Расход компания понесёт тогда, когда товар со склада уйдёт клиенту. Потому что в этот момент у неё станет меньше ресурса.

Деньги — это ресурс бизнеса. Его можно легко обменять на обязательства, товары на склад или другой ресурс.

Поскольку деньги — это ещё не доходы и расходы, стоит использовать формулировки «поступления и выбытия» применительно к движению денег.

Зачем нужен учёт движения денег

Деньги считаются легко — пришли — записали, ушли — записали. Поэтому большинство предпринимателей ведут этот отчёт в блокноте, таблицах, специальном ПО, 1С и других инструментах.

Программа минимум для предпринимателя — создать ДДС, который даёт ответы на следующие вопросы:

- Откуда пришли деньги.

- Как мы их потратили.

- Сколько у нас их есть.

Программа максимум — это разделить движение денег на три вида деятельности: операционную, инвестиционную и финансовую.

Операционная деятельность [ОД]

Отражает движение денег в повседневной работе. Сюда входят поступления от клиентов и текущие расходы:

Инвестиционная деятельность [ИД]

Связана с приобретением имущества, например:

- покупка транспорта станков,

- продажа своего производственного оборудования,

- капитальный ремонт имущества,

- вложения в создание средств производства,

- выдача кредитов и займов,

- оплаты по ранее выданным кредитам и займам.

Когда мы даём займ, мы рассчитываем получить доход в виде процента. Поэтому это тоже инвестиция.

Когда мы покупаем станок — мы предполагаем расширить производство и увеличить ресурс, который будет генерировать прибыль — это наши основные средства. И когда мы тратим деньги на приобретение, например, станка, мы меняем ресурс «деньги» на ресурс «основные средства».

Финансовая деятельность [ФД]

Связана с кредитами, займами и взаимоотношением собственников — сюда входят платежи компании по кредитам и займам, выплаты дивидендов собственникам и вклады собственников в бизнес.

Денежные потоки

Другой важный для анализа ДДС элемент — денежные потоки.

В каждом виде деятельности есть доходы и расходы.

Сумма доходов и расходов формирует денежный поток по виду деятельности.

Если денежный поток положительный — значит в компании было больше поступлений, чем расходов. Если ситуация, когда поступлений больше, чем выбытий, сохранится, то денег будет больше.

Денежный поток — сумма всех поступлений и выбытий денежных средств/

Полный денежный поток =

- Денежный поток по операционной деятельности

- Денежный поток по финансовой деятельности

- Денежный поток по инвестиционной деятельности

Денежный поток по операционной деятельности

Это сумма всех поступлений и выбытий в операционной деятельности.

В идеальной картине мира денежный поток должен быть положительным. Если он положительный — значит поступлений в операционном цикле больше, чем выбытий. Этот поток позволяет тратить деньги на финансовую и инвестиционную деятельность.

Денежный поток по финансовой деятельности

Как правило, во многих компаниях он отрицательный. Положительным он бывает только в те периоды, когда компания привлекает деньги в виде кредитов и займов, либо собственник вносит личные деньги в бизнес.

Денежный поток по инвестиционной деятельности

В основном отрицательный, поскольку имущество чаще продают, а займы чаще выдают. В редких случаях может быть положительным и, как правило, в те моменты, когда мы продаём имущество.

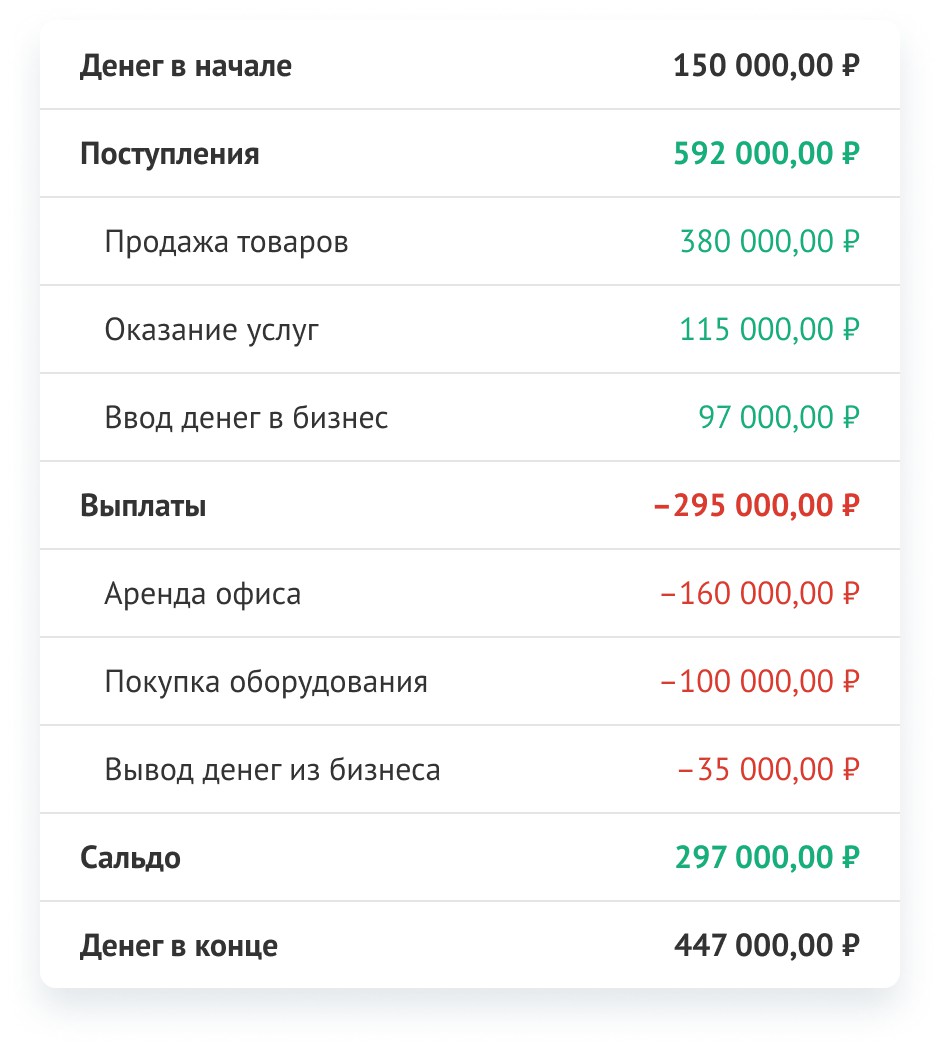

Разберём на примерах, как денежные потоки формируют позитивную динамику в компании, а когда их изменение требует внимания управления и собственников

Три ситуации:

Всё ок!

В первой ситуации мы видим, что в операционном цикле деньги приросли на 350 тысяч рублей, а инвестиционная и финансовая деятельность суммарно потребовали 170 тысяч, и в результате общий остаток составил 1,18 млн рублей.

В такой ситуации, если динамика сохранится, компании ничего не угрожает.

Повод задуматься

В этой ситуации операционная деятельность немного «проела» денег, но в целом не критично.

Следует присмотреться к операционному циклу или пересмотреть финансовую и инвестиционную деятельность, чтобы сохранить положительный денежный поток.

Сохранив динамику или оставив ситуацию без контроля, можно усилить вероятность негативного сценария. Хотя в этом примере денежный поток снизился не критично, но это повод посмотреть, как выровнять эту ситуацию и вернуть денежные потоки в норму.

Требует пристального внимания

Здесь все три вида деятельности «съели» денежный поток, потратили остатки на расчётных счетах.

Если динамика сохранится, то возникнет кассовый разрыв. Чтобы этого не допустить, важно пересмотреть политику платежей и поступлений.

Идеальная картина должны выглядеть так:

- Общий денежный поток — больше нуля.

- Денежный поток в ОД — больше нуля.

- Денежный поток ФД — отрицательный, но не превышает значительно по сумме денежный поток в операционной деятельности.

- Денежный поток ИД — отрицательный, но не превышает значительно по сумме денежный поток в операционной деятельности.

Положительный денежный поток в ОД служит источником для реализации ИД и ФД. Поэтому их сумма не должна быть меньше нуля.

При таком развитии событий вероятность кассовых разрывов минимальна. В остальных случаях следует смотреть на те места, где в динамике происходит падение.

Если вы увидели, что какой-то из денежных поток в динамике падает — посмотрите, из-за чего это происходит. Углубитесь на уровень статей расходов — либо вы тратите слишком много, либо есть проблемы с привлечением денег в бизнес.

Как внедрить ДДС в компании

Введение ДДС — это не только создание таблицы. В компании должна появиться культура записывать каждый платёж и каждое входящее поступление, чтобы информация не терялась. Это требует высокого уровня дисциплины сотрудников. Самые доступные инструменты для этой задачи — Excel и Google-таблицы.

Шаг первый: составить список статей

Возьмите банковскую выписку по бизнесу и кассовые журналы и посмотрите все операции. Напротив каждой операции запишите тип, в который бы вы отправили эту операцию.

В результате у вас будет длинный список статей. Он будет выглядеть примерно так:

Придерживайтесь принципа существенности. Не нужно, например, создавать статьи «Покупка воды» и «Покупка канцелярии», если у вас поступлений на 25 млн рублей в месяц, а на эти две статьи вы тратите ежемесячно по 7000 рублей.

Шаг второй: создать таблицу

Разбейте получившийся список на три вида деятельности: операционную, инвестиционную и финансовую.

Сделайте таблицу и вносите туда суммы по статьям ежедневно.

Таблица будет примерно такой:

Не забудьте написать начальный остаток денег на дату, с которой вы будете вести ДДС. Каждое поступление будет увеличивать остаток, а выбытие — уменьшать.

Шаг третий: начать заполнять таблицу

Лучше делать это не реже раза в неделю или каждый день. Главное — делать это регулярно. Так вы в реальном времени сможете следить за своими остатками на расчётных счетах.

Это будет служить базой для платёжного календаря и бюджетирования. Чем регулярнее вы ведетё ДДС, тем оперативнее можете контролировать поступления и выбытия денег, то есть способствовать тому, чтобы не потратить лишнего и увернуться от кассового разрыва.

А если не хочется вести таблицу — нужно автоматизировать этот процесс.

Отступление про личные деньги

Зачастую можно встретить ситуацию, когда бизнес платит по счетам собственника. Либо, наоборот, собственник тратит личные деньги на благо бизнеса.

Не смешивайте личные деньги и деньги бизнеса

Для этого старайтесь выделить отдельную карточку для платежей по бизнесу. Если ваш бизнес активно использует банковские карты физических лиц для расчетов с поставщиками, заведите под эти цели отдельные карты. Так вы точно будете знать, на каких картах лежат деньги бизнеса, а на каких — ваши личные.

Если вы платите по расходам бизнеса со своей личной карты — записывайте такую операцию как займ или взнос собственника и только потом проводите выбытие на конкретную статью. Так будет видно, сколько бизнес потратил на своё существование.

Если компания платит по вашим личным расходам — записывайте это в дивиденды. Если, например, бизнес заплатил за детский садик вашего ребёнка — это не расход бизнеса, это расход собственника. Поэтому такие операции следует приравнивать к дивидендам.

Сервисы для ведения ДДС

Все сервисы ведения ДДС похожи по функциональности, поэтому выбирать подходящий можно с точки зрения удобства использования.

В большинство из них уже интегрированы банковские операции и Telegram, выгрузка Excel-выписок, модули планирования в виде бюджетов или платёжных календарей.

Популярные и простые сервисы:

Один из самых известных сервисов по управленческому учёту. Кроме ДДС декларирует расширенные возможности интеграции с CRM и ведение отчётов. Также реализован модуль отчёта «баланс» и модуль отчёта «ОПиУ».

Позиционирует себя, как «сервис для учёта денег». Отлично работает ДДС, есть возможность занесения плановых операций, интеграция с банками, Telegram-бот и другие интеграции с CRM и прочими сервисами. Дополнительно реализованы отчёты ABC- и XYZ-анализа. В будущем обещают добавить другие отчёты.

Молодой сервис. Интеграции с банками и с Дзен-мани, Telegram-бот, возможность создания бюджетов и платёжных календарей. В будущем обещают добавить другие отчёты.

Как анализировать ДДС

Предположим, что вы уже начали вести ДДС. Возникает вопрос — на какие показатели смотреть, чтобы принимать решения. Вы входите в ситуацию, когда нужно анализировать собранную информацию.

Когда мы анализируем ДДС, то изучаем изменения показателей.

Чтобы понять, позитивное или негативное изменение произошло, нам нужно знать, по отношению к чему мы считаем изменение позитивным или негативным.

Сперва мы должны ответить на вопрос: «что мы считаем хорошим, а что плохим изменением?» Чтобы задать для себя параметры «хорошие» и «плохие», нам нужно задать норму. Норма — это соотношения и показатели, которые приводят нас к цели.

Например, мы понимаем — чтобы не попасть в кассовый разрыв на начало месяца, наши остатки денег должны быть не меньше конкретной суммы. Если остатки от месяца к месяцу находятся ниже определённой нами нормы — надо понять, что на это повлияло.

Или например, если мы видим, что остатки растут — мы должны понять, за счёт чего это происходит и как усилить эту динамику.

Аналогичный подход мы используем по отношению к суммам, которые тратим на конкретные статьи, и к суммам, которые привлекаем в компании.

Чтобы установить для себя норму, задайте себе вопросы:

- Какими должны быть остатки на расчётных счетах, чтобы в начале нового периода компания чувствовала себя комфортно и не попадала в кассовые разрывы?

- Сколько у нас должно быть поступлений и в каких пределах мы можем позволить себе тратить на ту или иную статью, чтобы достичь цели?

- Кто возьмёт на себя ответственность за суммы, которые мы тратим и привлекаем в компанию?

Для упрощения работы с анализом ДДС существует два подхода — вертикальный и горизонтальный анализы.

Горизонтальный анализ

Работает в динамике. Вы сравниваете текущий период с предыдущими.

На что обратить внимание:

Остатки

Достаточно ли их для функционирования в компании при их текущем положении дел.

Растущие остатки — в целом хорошо, и если они выше нормы, значит можно рассмотреть вопрос выплаты дивидендов (при наличии прибыли), либо направить деньги в развитие компании.

При этом если анализ приводит к изменению структуры поступлений и выбытий, следует пересмотреть целевой остаток на счетах компании.

Вертикальный анализ

Что такое отчет ДДС и как его составить, если вы не бухгалтер

Отчет о движении денежных средств – первое, что нужно внедрять в бизнесе: хоть в овощном ларьке, хоть в IT-компании. Рассказываем, что такое отчет ДДС, как его правильно составить и грамотно вести.

Что такое отчет ДДС

ДДС или Cash Flow, англ. денежный поток – это отчет о движении денег по счетам. Он показывает, на что бизнес тратит средства, а с чего зарабатывает. В отчете отображаются все приходные и расходные операции, но не как в банковской выписке, а по статьям – это облегчает навигацию и помогает в принятии решений.

В отчете есть три основных раздела:

- Сумму на начало периода

- Поступления и выплаты за выбранный период

- Остаток средств в конце периода.

- Видеть, сколько денег лежит на счетах компании. Это особенно полезно для предпринимателей, у которых несколько счетов, касс, электронных кошельков и заначка под матрасом. Не нужно открывать кучу интернет-банков и суммировать остатки на калькуляторе.

- Оптимизировать расходы. ДДС подразумевает фиксацию расходов по статьям, поэтому вы всегда можете увидеть, куда и сколько денег уходит. По результатам месяца или квартала легко проанализировать самые затратные статьи и, например, закупать в офис меньше сладостей или сократить бюджет на рекламу.

- Планировать дальнейшую деятельность. Когда есть понимание, сколько денег на счетах компании, можно планировать расходы, например, увеличить бюджет на рекламу или купить новую плазму в переговорку.

- Взять кредит в банке. При подаче заявки на кредит, банк, кроме прочего, запросит отчет ДДС и по нему оценит, способен ли бизнес платить по кредиту.

В бухгалтерском учете отчет ДДС подчиняется правилам и строится по форме, признанной Приказом Минфина РФ от 2 июля 2010 г. N 66н «О формах бухгалтерской отчетности организаций».

В управленческом учете нет стандартизированных форм и строгих правил, поэтому каждый собственник сам решает, как оформлять и вести отчет. Но есть набор базовых действий, которые нужно выполнить, чтобы составить грамотный управленческий отчет ДДС.

Шаг 1. Разграничьте виды деятельности

Чтобы получать адекватные результаты для анализа, в отчете ДДС важно разграничить виды деятельности на:

- Операционную – все, что связано с вашей основной деятельностью: закупка сырья, производство, реализация, оплата аренды, зарплаты, налоги.

- Инвестиционную – вложение денег в другие проекты или даже в банк, проценты, которые вы получаете от вложений, а также покупка и продажа основных средств, например, дорогостоящего оборудования.

- Финансовую – получение кредитных средств и их последующая выплата, а также вывод дивидендов и ввод денег в бизнес.

Если свалить все виды деятельности в одну кучу, и фиксировать все подряд операции, становится сложнее планировать. Вы не сможете понять, хватает ли денег у компании платить по счетам и сколько принесла основная деятельность компании.

Шаг 2. Сгруппируйте расходы и доходы по статьям

Чтобы отчет ДДС был компактным (насколько это возможно) и информативным, важно разделить все расходы и доходы по статьям. Если этого не сделать, получится огромный нечитаемый отчет, где каждая операция будет выводиться отдельной строкой. Анализировать и принимать решение на основе таких данных невозможно.

Как правильно сгруппировать расходы и доходы:

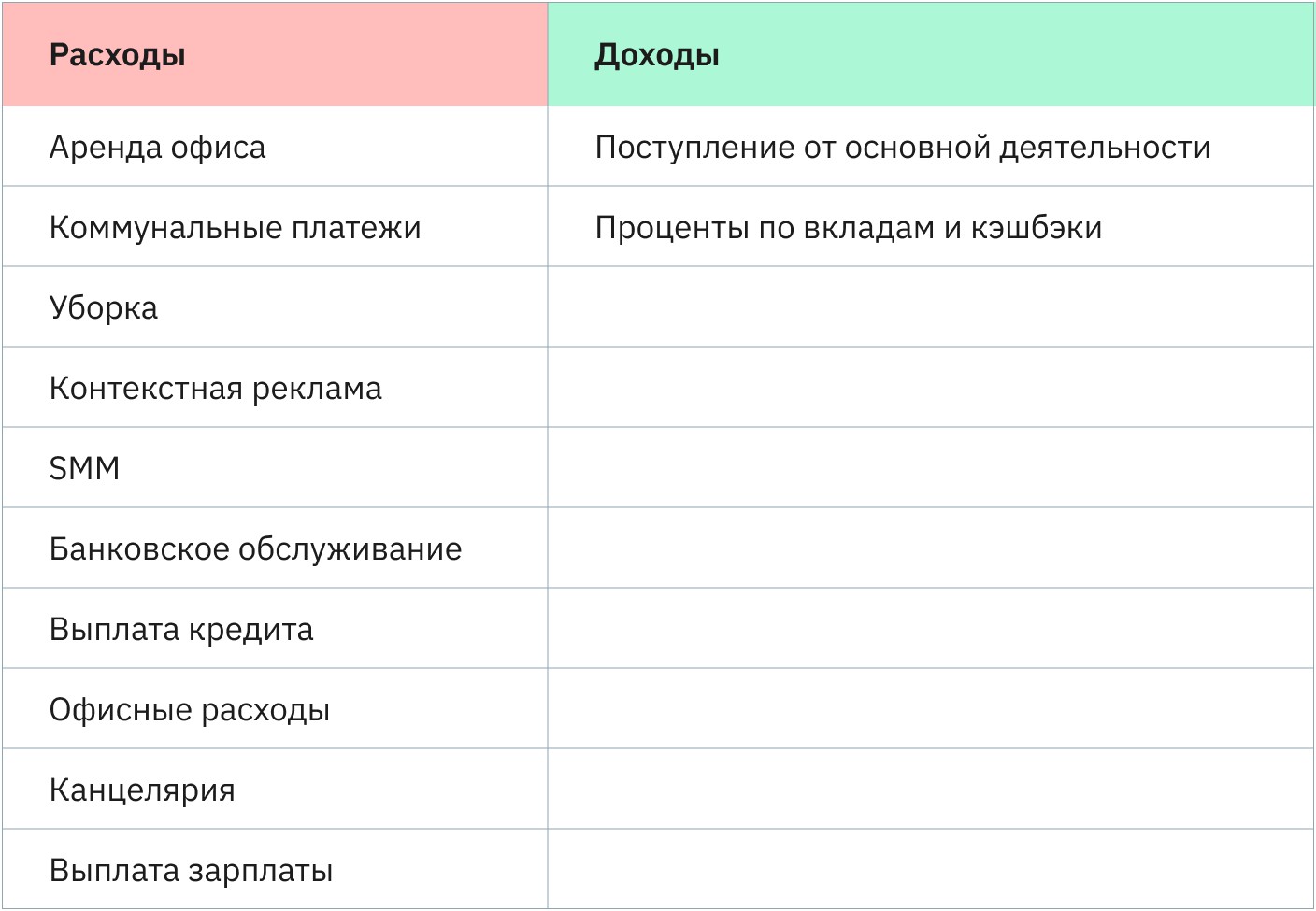

- Возьмите выписку из банка и выпишите все статьи расходов и доходов, например, за последний месяц. Выпишите все статьи расходов – аренда офиса, уборка, реклама, канцелярия, зарплаты и так далее.

- Укрупните категории. Объедините похожие операции в тематические группы. Например, контекстную рекламу и SMM можно назвать расходами на продвижение. Важно не наплодить группу под каждую банковскую операцию – это затруднит дальнейший анализ.

- Распределите операции по выделенным группам статей. Уборку, оплату интернета и покупку кофе можно отправить в категорию «Содержание офиса», а все маркетинговые затраты – в «Реклама и продвижение». В идеале, групп расходов должно быть 5-7. Если создадите больше, отчет будет менее информативным и не позволит, например, определить самые затратные категории.

- Добавьте категорию «Прочее». Сюда пойдут какие-то разовые платежи, а также затраты, которые не получается включить в другие группы.

Шаг 3. Соберите все операции в одном месте

Теперь пора собрать все данные в одном месте, то есть построить тот самый отчет ДДС. Варианта два – собрать все движение денег в таблицах или использовать специализированный сервис для финучета.

Таблицы

ДДС – один из самых простых управленческих отчетов, но чтобы он был удобным и хоть немного автоматизированным, придется потрудиться.

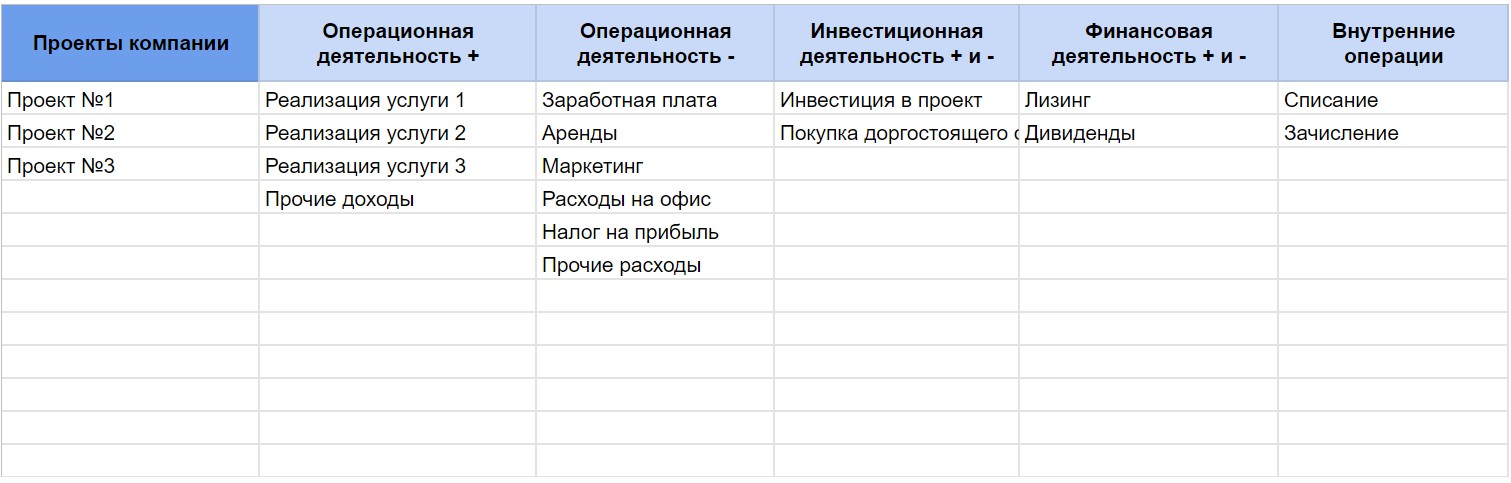

- Разработайте стандарты заполнения. Это поможет не выдумывать каждый раз новые правила и избежать бардака. Как вариант – на отдельном листе создать что-то вроде справочника и внести туда все статьи по разным видам деятельности и проекты, если это актуально для вашей бизнес-модели.

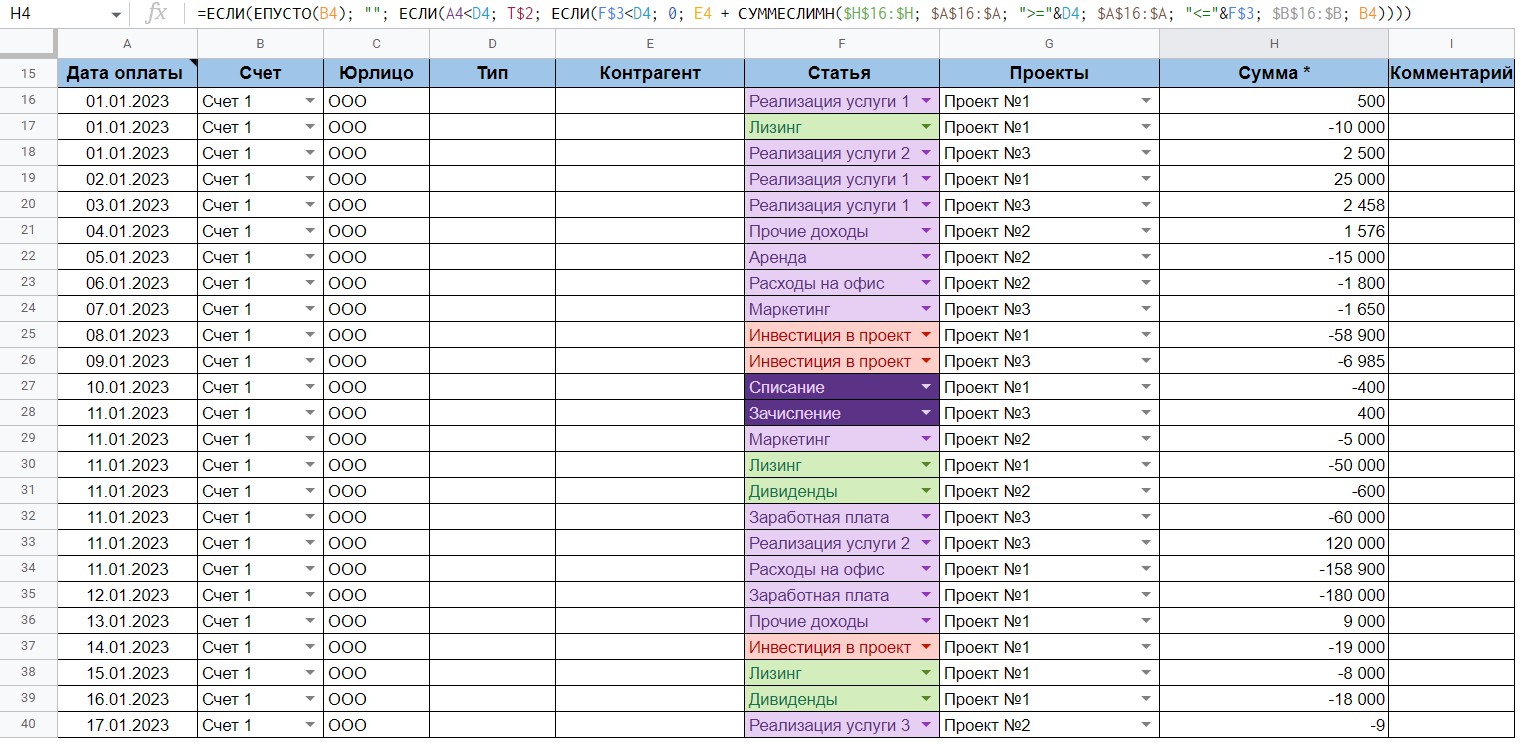

- Добавьте лист с операциями. Сюда вносятся все движения денег с указанием статьи, юрлица, проекта, контрагента и, собственно, конкретного счета. Тут же указывается начальный остаток по всем-всем счетам. Чтобы остатки денег на каждом из счетов считались автоматически, не забудьте добавить формулы – это поможет немного автоматизировать процесс.

Обратите внимание на строку формул сверху – это только одна из формул на листе «Операции», которая позволяет хоть немного автоматизировать учет движения денег

- Соберите саму форму отчета ДДС. Это самый сложный этап, особенно для тех, кто не фанатеет от таблиц и формул. Задача – синхронизировать отчет со справочником и операциями, чтобы при внесении новой информации по платежам они подтягивались в отчет. Строки самого отчета обычно стандартные – остаток на начало периода, операции по разным видам деятельности и остаток на конец периода.

Избежать возни с формулами можно – для этого есть готовые шаблоны отчета ДДС, в которых уже расставлены необходимые формулы. Однако вносить все данные на начальном этапе и в будущем все равно придется руками. Плюс, часто таблицы требуют доработки под конкретный бизнес, поэтому разобраться в формулах и логике построение отчета, скорее всего, придется.

Специализированный сервис

Для построения ОДДС и других управленческих отчетов можно использовать специализированные сервисы, например, Adesk. Это, во-первых, проще – не нужно городить огромные формулы и ломать голову над синхронизацией листов, во-вторых – большую часть процессов можно автоматизировать.

Как это работает:

- Зарегистрируйтесь в сервисе за 2 минуты.

- Подключите интеграцию с банком, чтобы операции по счетам автоматически загружались в сервис.

- Добавьте статьи расходов и настройте правила автоматизации, чтобы операциям автоматически присваивалась нужная статья.

- Сделайте два клика мышкой, чтобы построить отчет ДДС.

Теперь все операции будут сами подгружаться в сервис из банка

и помечаться нужной статьей. А вам останется только открывать ДДС, анализировать результаты и принимать правильные решения.

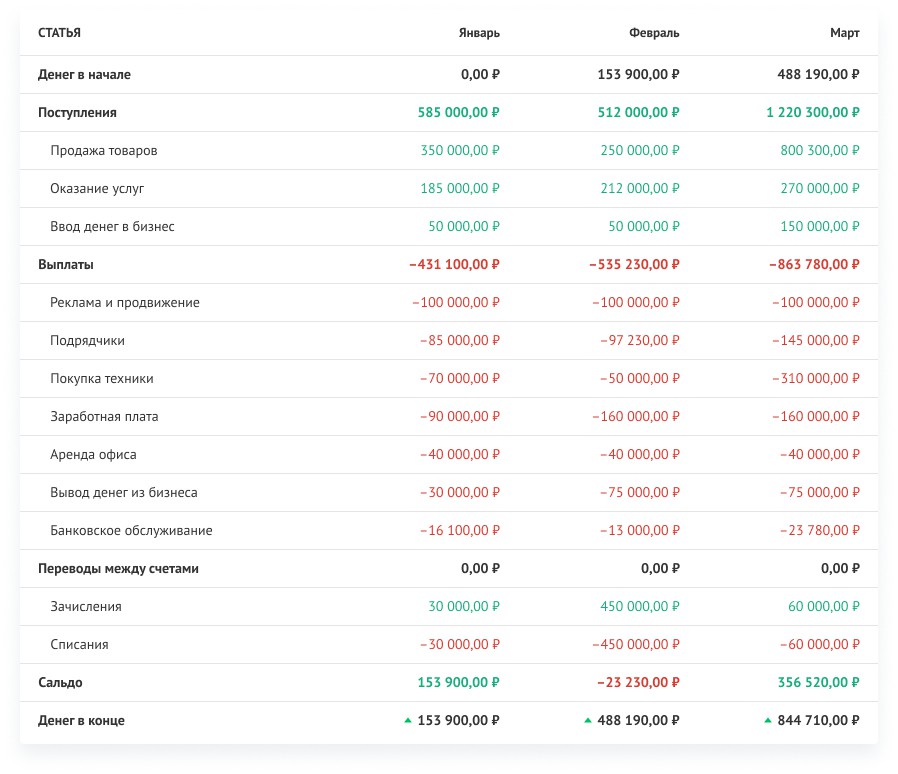

Так выглядит отчет ДДС в Adesk. В настройках есть несколько фильтров, которые позволяют смотреть данные по всему бизнесу, отдельным проектам или счетам, по разным видам деятельности

Нет времени возиться с таблицами? Попробуйте Adesk!

Сервис сам построит отчет ДДС и другие управленческие отчеты на основе ваших данных – не придется разбираться в формулах, справочниках и городить километровые таблицы.

Три правила ведения отчета ДДС

- Разделяйте личные и рабочие деньги. Старайтесь избегать оплаты личных трат рабочей картой – это неминуемо ведет к путанице в отчетах. Во-первых, есть риск забыть внести оплаченный корпоративной картой кофе в отчет, во-вторых – это смазывает картину: непонятно, то ли надо расходы на офис урезать, то ли собственнику пить меньше кофе на заправке.

- Проверяйте цифры. Когда смотрите отчет, обязательно сверяйте цифры с реальными показателями. Если по отчету остаток на конец периода 150 000 рублей, а на счету лежит только 30 000 – есть смысл проверить правильность заполнения отчета. Когда данные «на бумаге» и фактические данные не сходятся – отчет теряет всякий смысл.

- Ведите отчет регулярно. В идеале, вносить операции нужно каждый день. Если работаете со специальным сервисом – это произойдет автоматически, если с табличкой – придется делать это руками. Так у вас будет всегда актуальная финансовая картина и точно ничего не потеряется.

ДДС – только один из управленческих отчетов и он не даст полного понимания о финансовом здоровье компании. Но именно он – первый шаг к управленческому учету, который должен сделать каждый предприниматель.

Источник: adesk.ru