В связи с появившейся в СМИ информацией о якобы приостановке, сворачивании, закрытии программы государственного софинансирования пенсии, Пенсионный фонд, как администратор данной государственной программы поддержки добровольных пенсионных накоплений граждан, считает нужным дать разъяснения.

Заявления о том, что программа будет отменена, прекращена или закрыта, не соответствуют действительности. Все параметры программы жестко нормированы Федеральным законом от 30 апреля 2008 года №56-ФЗ.

Действие программы продолжается и она будет завершена в срок не ранее 2022 года, если не будет отдельного решения о ее продлении. Все обязательства перед участниками Программы не претерпят изменений и будут выполнены в полном объеме. Это, прежде всего, касается государственных обязательств по софинансированию добровольных взносов граждан. Прогнозные суммы софинансирования учтены в трехлетнем бюджете ПФР.

Еще в 2008 году законом был определен срочный характер программы: вступить в программу и сделать первый взнос можно до 1 октября 2013 года. После этого на протяжении еще 10 лет участник программы, внося в фонд своей будущей пенсии более 2 000 рублей в год, будет получать аналогичную сумму софинансирования от государства на свой пенсионный счет, но не более 12000 рублей в год.

ЗАРАБАТЫВАЙ 800$ на ПРОСМОТРЕ YOUTUBE ВИДЕО! Это правда?

Как и сейчас, средства софинансирования вместе с остальными пенсионными накоплениями гражданина будут инвестироваться выбранной им управляющей компанией или негосударственным пенсионным фондом. А при выходе участника программы на пенсию ему вместе с назначением пенсии будет рассчитана прибавка от участия в программе.

Таким образом, важно понимать:

— программа изначально носила срочный характер;

— период вступления в Программу: с 1 октября 2008 года до 1 октября 2013 года;

— программа для гражданина действует в течение 10 лет с года первой уплаты взносов;

— первый взнос участнику необходимо внести не позднее сентября 2013 года;

— годовые взносы участника в размере менее 2 000 рублей или более 12 000 рублей не софинансируются государством;

— намерений закрыть программу ранее сроков, указанных в законе, нет.

Дальнейшее развитие программы обсуждается в рамках доработки Стратегии долгосрочного развития пенсионной системы РФ.

В Пермском крае только за этот год участники Программы государственного софинансирования пенсии перечислили в фонд своей будущее пенсии более 177 млн. рублей. Недавно в ходе работы выставки «Медицина и здоровье-2012» на Пермской ярмарке было вручено Уведомление о вступлении в Программу ее 270-тысячному участнику.

«Тысяча на тысячу» или кому всё это выгодно?

Как на пенсии жить и радоваться жизни? В этом году государство предложило программу софинансирования пенсии. Суть проста и понятна — вы отчисляете со своей зарплаты тысячу рублей на пенсию, а государство добавляет свою тысячу. Но так ли выгодна такая схема?

Как зарабатывать на YouTube НЕ СНИМАЯ видео | Пошаговый план

С этого года в России начала работу программа государственного софинансирования пенсионных накоплений. Суть ее проста и понятна: для будущей пенсии вы отчисляете от своей зарплаты тысячу рублей и государство добавляет свою тысячу.

Но не более 12 000 в год. (Работающим пенсионерам, отказавшимся на время трудовой деятельности от госпособия, доплата из бюджета в 4 раза выше.) Звучит заманчиво. Так что более полутора миллионов граждан уже включились в программу. Но стоит ли овчинка выделки? Узнаем, примерив на себя.

Частный случай

Предположим, вы мужчина 50 лет. Вы 10 лет будете отрывать от семейного бюджета по 12 000 руб., и еще 12 000 руб. будет добавлять государство. Если эти деньги государство просто будет размещать на рублевом депозите в банке под 10% годовых (в реальности ставки вкладов сейчас выше, но, допустим, среднегодовой показатель за 10 лет составит 10%), а ежегодно начисляемые проценты капитализировать, то к 60 годам на вашем счете скопится примерно 421 000 руб.

Дальше самое интересное. Размер будущей надбавки к вашей пенсии равен сумме накоплений, поделенной на так называемое «время дожития» или «ожидаемый период выплаты пенсий». Согласно закону, принятому в июле 2009 г., для накопительной части пенсии это «время» приравнено к показателю, применяемому для расчета ее страховой части, т. е. составит 19 лет (228 месяцев). Соответственно, ваша ежемесячная надбавка к пенсии будет равна примерно 1845 руб. Подобные расчеты, к слову, можно найти на сайтах различных фондов, управляющих пенсионными накоплениями граждан.

А теперь внимание! Оказывается, что при ставке вклада 10% годовых только ежемесячные проценты с суммы 421 000 руб. составят 3508 руб. То есть почти в два раза больше, чем вам планируют выплачивать! При этом накопленная сумма в 421 000 руб. остается нетронутой! Так кто кого софинансирует?

И не забудьте также, что все 10 лет накоплений сохранится инфляция никак не меньше чем 5-10% в год. Поэтому каждая ваша 1000 руб. будет усыхать, а первые 12 000 за 10 лет превратятся в 1000-2000 руб. Еще один момент — ожидаемый период выплаты пенсии может быть изменен, ничто не мешает государству увеличить его, например, до 250-300 месяцев и тогда надбавка будет еще меньше.

Альтернативный ход

А теперь представьте, что вы просто каждый год откладываете на депозит 12 000 руб. под те же 10% годовых и никто вам ничего не доплачивает. К 60 годам ваш пенсионный капитал достигнет примерно 210 000 руб. Легко посчитать, что ежемесячные проценты с этой суммы составят 1751 руб. А это всего на 94 руб. меньше, чем у участника программы софинансирования, откладывающего те же 12 000 руб в год.

Напомним: накапливая деньги на депозите самостоятельно, вы не только получаете 1751 руб. дополнительного дохода, а имеете еще на счете 210 000 руб. живых денег, которые, когда придет срок, перейдут по наследству вашим близким, а не отойдут в общий пенсионный котел государства. Пенсионные накопления из Пенсионного фонда передаются наследникам лишь в том случае, если выплата пенсии скончавшемуся лицу не началась.

Таким образом, при софинансировании вам фактически предлагается за 10 лет подарить государству 120 000 руб. непосредственно ваших денег плюс проценты, набегающие на ваши взносы.

Сама по себе идея софинансирования — стимулировать каждого думать о своей будущей пенсии и предпринять какие-либо действия, — безусловно, разумная. Но выбранная схема, как нам кажется, представляет собой, по сути, «добровольный налог», попытку пополнить бюджет Пенсионного фонда.

Словом, «думайте сами, решайте сами» — участвовать в программе софинансирования или нет. И помните: нигде, не только в странах нашего уровня развития, но и в других развивающихся странах, опережающих нас на пару десятков лет, государственное пенсионное обеспечение не дает возможности пожилым поддерживать уровень жизни хотя бы на нижней границе среднего класса.

А учиться сберегать и инвестировать по-настоящему действительно надо. Начал работать — думай, как стать рантье и создать источники дополнительных доходов. Тогда и на пенсии можно будет радоваться жизни.

Источник: www.moiplan.ru

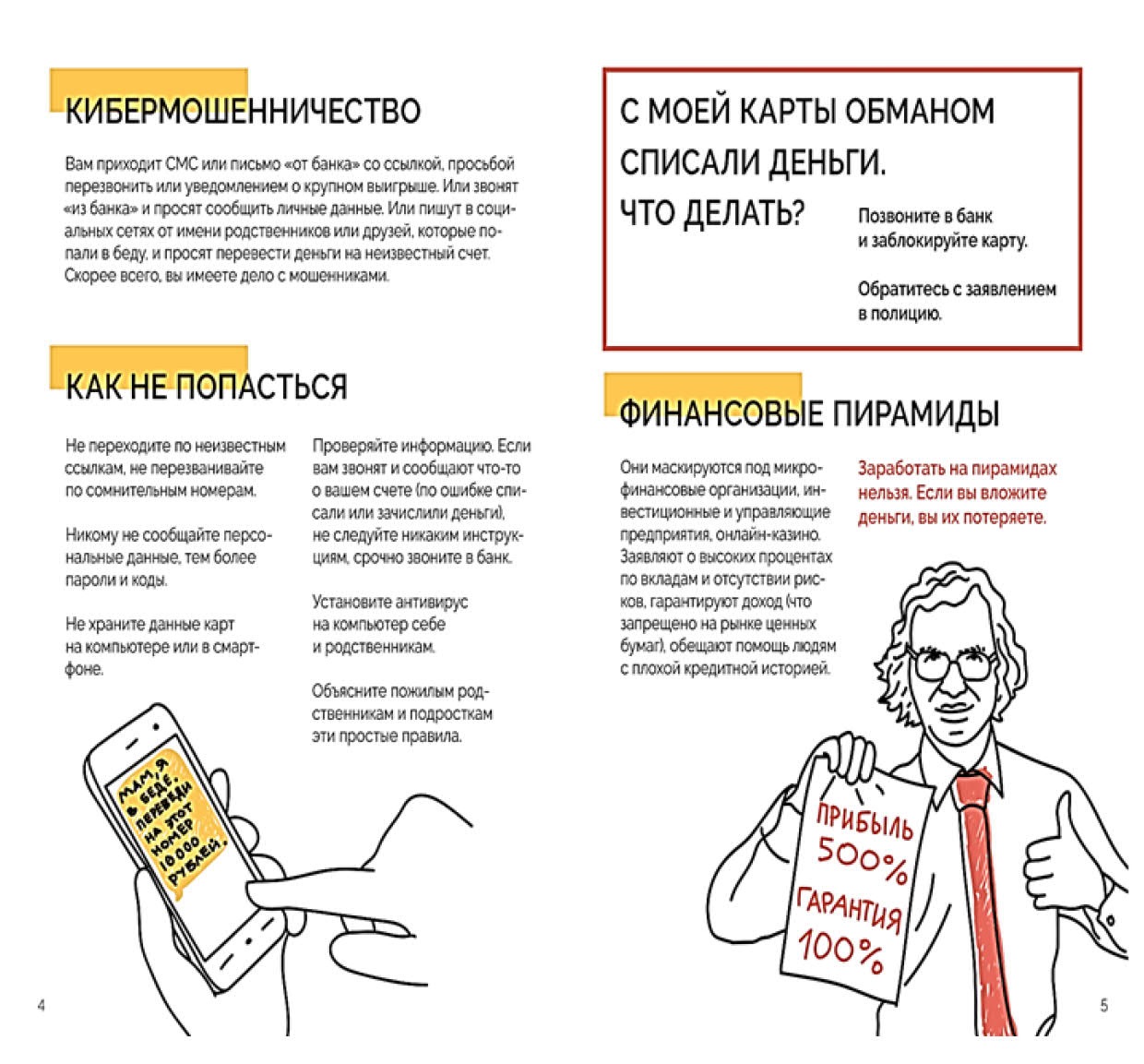

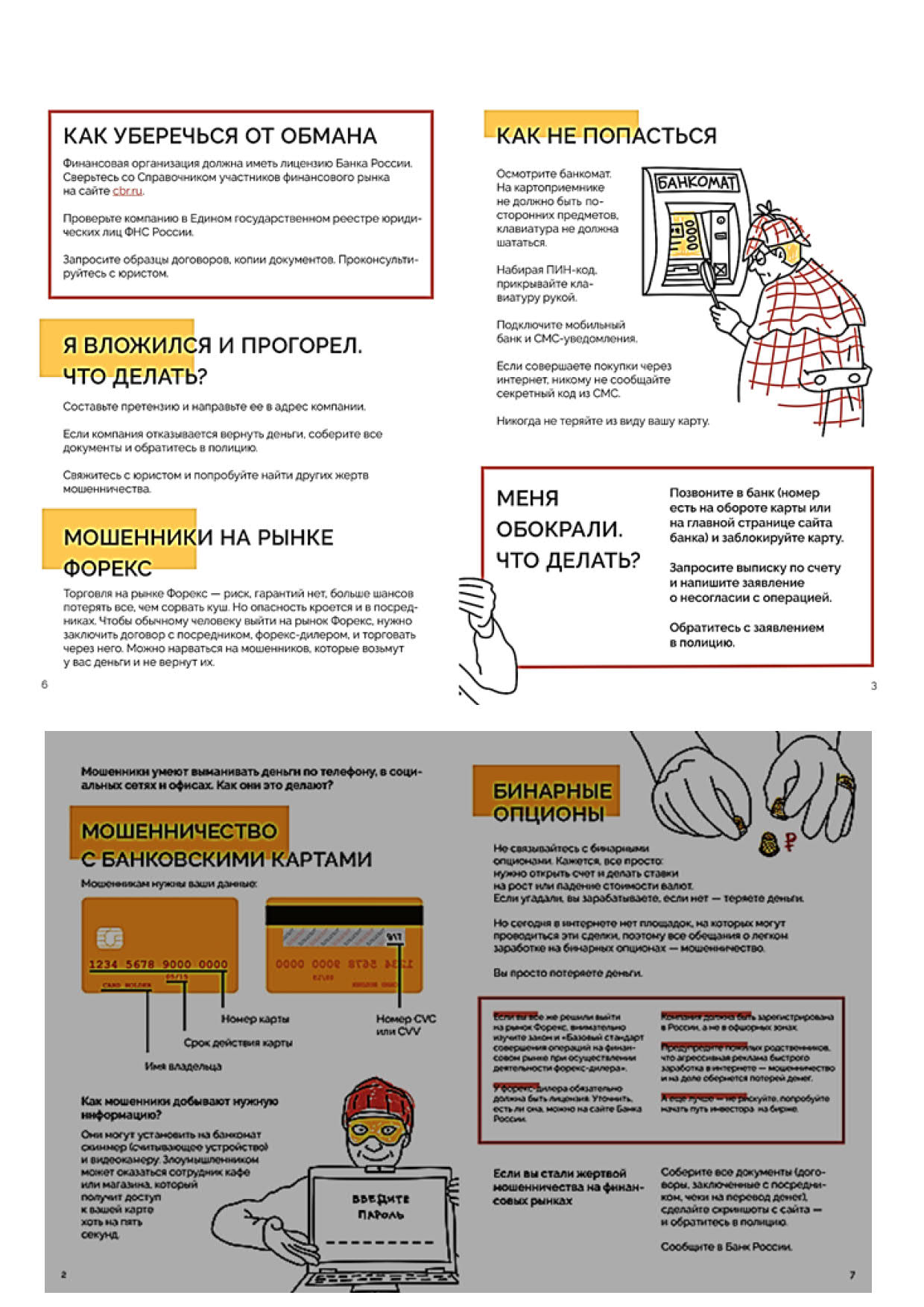

. ФНС России предупреждает о мошеннических рассылках в интернете

Неизвестные от имени ФНС России рассылают электронные письма, в которых говорится, что для пользователей Android доступно новое приложение. Якобы с его помощью можно оплатить налоги, посмотреть, доступен ли налоговый вычет, и многое другое. При этом уточняется, что в связи с геополитической ситуацией приложение недоступно в Play Market, но его можно скачать по ссылке в письме.

Ссылка ведёт на файлообменник, откуда действительно можно скачать установочный файл мобильного приложения. Таким образом, злоумышленники распространяют вредоносное программное обеспечение, которое ворует СМС-сообщения пользователей. Если человек установит и запустит это приложение, его попросят указать свой номер телефона и номер банковской карты, а также нажать кнопку «проверить». Как только пользователь выполнит эти действия, данные его карты и СМС на телефоне отправятся злоумышленникам.

ФНС России не рассылает подобные сообщения и не имеет отношения к этим письмам, поэтому рекомендует не открывать подозрительные письма и не переходить по ссылкам.

В качестве дополнительных мер профилактики преступлений в сфере компьютерной информации, телефонных и банковских мошенничеств эффективными мерами профилактического воздействия являются демонстрация тематических видеороликов, размещение памяток в местах массового скопления людей, проведение разъяснительной работы с населением с целью повышения уровня правовой грамотности.