Каждый день сотни тысяч людей посещают банки, снимают и кладут деньги на карту, открывают вклады и получают проценты, берут кредиты. В день банк осуществляет в день миллионы транзакций – по начислению процентов, оплате комиссий, переводов в другой банк.

Однако повседневная работа банка остается за кадром для обычного пользователя. Кто отвечает за переводы, каким образом деньги приходят из одного банка в другой банк остается загадкой.

Попытаемся открыть завесу и рассказать о том, как работает банк.

Автоматизированная банковская система

Ключевой элемент работы банка – автоматизированная банковская система (АБС). Без нее работа банка будет просто не возможна. АБС — это специальная программа, предназначенная для расчетов платежей, комиссий, процентов по депозитам и вкладам.

Данная программа стоит несколько десятков тысяч долларов. В настоящее время существует достаточно большое количество АБС. Наиболее популярные

- АБС Диасофт (стоит в банке Ренессанс Кредит, в Промсвязьбанке)

- Новая Афина(Промсвязьбанк)

- АБС Инверсия

- АБС Кворум

Основные модули АБС

Если кратко рассказывать об устройстве АБС, то она состоит из нескольких подпрограмм, предназначенных для расчета различных банковских продуктов.

Как устроена Банковская система

Банковский продукт – это то, что банк продает конечному потребителю. Это совокупность условий. К примеру, кредит – это также банковский продукт. Он характеризуется процентной ставкой, сроком, минимальной и максимальной суммой, типом платежей.

Производитель банковской системы может продавать свою систему целиком или отдельно модулями. Поэтому в банке может быть установлено несколько банковских систем от различных производителей. От каждой банковской системы у банка может быть по нескольку модулей. Связь между ними может осуществляться при помощи механизмов импорта – экспорта.

Ключевая программа для любого банка – это модуль Расчетно-Кассовое обслуживание

В нем содержатся все когда-либо проводимые банком платежи, начисления, комиссии и документы. Все начисления по вкладам, кредитам, переводы из данного банка в другой банк попадают в данную систему. В данной системе они хранятся и по ним формируются различные отчеты, предназначенные для проверки ЦБ и другими государственными службами.

В зависимости от того, какими операциями занимается банк – выдает ли он кредиты, принимает от людей депозиты или просто осуществляет переводы в другой банк, банк может купить кредитный модуль или депозитный, или модуль для торговли ценными бумагами.

Также существуют модули факторинга, модули для учета операций в банковских ячейках, модуль факторинга . Все эти модули могут быть различных производителей. Однако есть и самостоятельно разработанные модули, предназначенные для автоматизации банковской деятельности.

Структура АБС

Если рассматривать технологию работы АБС, то обычно это клиент-серверная система.

Клиент может быть написан на любом языке программирования. Сервер это обычно мощная и достаточно дорогая СУБД – MS SQL, Oracle, Sybase. Обычно СУБД стоит несколько десятков тысяч долларов. Кроме разовой покупки самой СУБД банк платит ежемесячно за ее поддержку производителю, причем сумма выплат сравнима и даже иногда больше стоимости самой системы управления базами данных. Однако она необходима для быстрой реакции банка в случае поломки.

Узнай как работает банковская система

Если происходит авария на сервере, где развернута СУБД или ломается сама СУБД, то работа банка встает. Банк не может обслуживать клиентов. Минута простоя банка может осуществляться десятками тысяч долларов. Не говоря уже о репутации банка – простои в обслуживании, потерянные неизвестно где переводы – все это приводит к потере клиента. Сейчас на банковском рынке идет достаточно большая конкуренция, и частые поломки банка могут привести к потере клиентов. Кроме фатальной поломки есть еще и замедление работы СУБД(зависания)

Я довольно часто наблюдаю ситуацию, когда операционист ждет ответа АБС при работе системы(когда проверяет остаток по счету например). Зависания при работе АБС также могут негативно сказаться на работе банка. Чтобы система не зависала, нужны мощные сервера и нужно проводить нагрузочное тестирование системы.

Кроме АБС ключевыми системами являются Интернет банк и Система обслуживания банковских карт. Все эти системы взаимосвязаны и происходит обмен транзакциями между ними.

Полезное по теме

- Зачем банки выдают кредиты и как зарабатывают на них?

- В каком банке работать лушче. Банк как первое и следующее место работы

- Как происходит выдача кредита в банке?

- Кто такой кредитный инспектор и как он работает?

- Расчет вклада с досрочным снятием. Пример и формула расчета

Источник: mobile-testing.ru

Что такое мобильный банкинг и как им пользоваться

Становится все удобнее работать с банками дистанционно. Комфорт банковского обслуживания достигается успешным переходом в цифровую среду. Сращивание банковской и ИТ сфер дало потребителям возможность использовать финансовые услуги из любой страны.

- Интернет и мобильный банкинг

- Как подключить и отключить услугу

- Плюсы и минусы использования мобильного приложения банка

- Как пользоваться приложением без риска

- Правила безопасности

Наличные деньги стремительно уходят в прошлое. Наряду с наличными и безналичной оплатой скоро будет внедрен цифровой рубль. Его разработку в 2020 году начал Банк России. Пока цифровые деньги не появились, популярной услугой остается мобильный банкинг.

Впервые эта функция появилась в 1997 году в финляндской финансовой организации Merita. Она посоветовала клиентам подключиться к SMS-информированию.

В России мобильный банкинг развивается менее 10 лет, но практически сразу финансовые компании поняли, что за этой услугой стоит будущее.

Интернет и мобильный банкинг

Что такое мобильный банк? Мобильный банк – это дистанционное получение банковской услуги через приложение, установленное на телефоне, компьютере или планшете.

Если мобильный банкинг эпохи СМС-уведомлений обладал сокращенным функционалом, то развитие технологий ушло настолько вперед, что с помощью них можно использовать практически все предложения финансовых организаций.

Расцвету способствует появление сетей GPRS, 3G, 4G. С ними приложение финансовой организации работает оперативно, скоростная сеть позволяет проводить оплату разнообразных товаров и услуг через телефон.

Приложения мобильного банкинга адаптировали под экраны современных смартфонов, они могут работать с операционными системами мобильных устройств. Клиенты высоко оценили разработку голосовой идентификации, возможность создавать шаблоны платежей с помощью камеры, скоростную передачу квитанций, уведомления об оплате по электронной почте или через мессенджер.

Халва знает, как заставить цвести ваше «денежное дерево» в любых условиях: покупать в беспроцентную рассрочку товары в более чем 250 000 магазинах-партнерах на сумму до 500 000 рублей, получать кешбэк до 10% и приумножать сбережения в удобной онлайн-копилке до 7% годовых. Оформите карту и получите «золотой ключик» финансового благополучия!

Как подключить и отключить услугу

Если гражданин уже стал клиентом банка, то есть ему выдали банковскую карту и открыли счет, то он может установить приложение выбранной финансовой организации на смартфон. Для этого необходимо скачать приложение и пройти процедуру регистрации.

В каждой кредитной организации свои этапы регистрации. В некоторых компаниях достаточно пройти процедуру через интернет, а где-то необходимо прийти в офис с паспортом и заполнить бланк.

Встречаются финансовые компании, в которых разрешено подключаться к мобильному банкингу с помощью банкомата. Посещать отделение в этом случае не нужно.

Если вы заходите через смартфон, то после скачивания приложения потребуется ввести номер карты либо отсканировать ее лицевую сторону. После этого программа попросит ввести пароль, повторить его, затем откроется доступ к услугам финансовой компании.

Вам также может прийти уведомление на электронную почту об открытии мобильного банкинга.

Плюсы и минусы использования мобильного приложения банка

Смартфоны стали постоянными спутниками человека, поэтому не удивительно, что под них оптимизируют большое количество сервисов. Общение, просмотр новостей и видеороликов, отправка и принятие документов доступны в несколько кликов. Банковские операции идут в ногу со временем, чем значительно упрощают жизнь.

Можно выделить несколько плюсов приложений для компактных устройств.

- Работа со счетами не облагается комиссиями.

Потребители могут переводить деньги, открывать вклады, покупать иностранную валюту без дополнительной комиссии. Уведомления, поступающие о проведении транзакции, сохраняются в приложении.

Разобраться в приложении может даже далекий от технологий человек. Интерфейс программы понятный, удобно расположено меню, кнопки и разделы подписаны. В самой программе есть помощник для поиска необходимого сервиса.

Смартфон и сим-карта позволяют в считанные минуты совершить платеж, узнать баланс на счету, обменять валюту. Вам не придется искать отдельное рабочее место для выхода в интернет или посещать банковский офис.

С помощью приложения человек может оплачивать сотовую связь, работу ЖКХ, подать онлайн заявку на кредит на карту. Доступны переводы в любую финансовую компанию, он может подключить автоплатеж за коммунальные услуги. При этом будет получать уведомления об операциях по счету.

Удаленно клиент способен подать заявку на новую банковскую карту, открыть инвестиционный счет, купить валюту или драгметаллы. Уведомлением ему приходят выписки по счету, он может пополнять и снимать средства со вклада. Также потребитель имеет право заблокировать карту, если ее украли или она потерялась.

Приложение банкинга не лишено некоторых минусов.

Если абонент находится вне зоны действия сети, то использовать программу в смартфоне не получится.

Потеря устройства оставит его владельца без связи и без банковской программы. Теперь его личные финансы могут быть доступны третьим лицам. Гражданин должен вовремя заблокировать banking. Тогда сможет спасти деньги от списания при взломе программы.

Большая часть возможностей карты доступна, однако часть функций ограничена.

Зачем откладывать деньги долгие месяцы, если можно получить желаемое прямо сейчас? Возьмите кредит в Совкомбанке, оформите услугу «Гарантия минимальной ставки» и получите шанс вернуть проценты по истечении срока кредитования. Для этого расплачивайтесь Халвой каждый месяц и не допускайте просрочек по кредиту. Оставить заявку вы можете в два клика, а деньги мы зачислим на карту и доставим курьером.

Как пользоваться приложением без риска

Безопасность услуги мобильного банкинга достигается несколькими способами. Конфиденциальность использования программой проверяется через SIM-карту. Если вы решите ее поменять, то в течение 24 часов на устройство не будут приходить уведомления из банков. Так оператор проверяет, не мошенники ли меняют SIM-карту.

Также личность владельца может быть подтверждена его цифровой подписью, голосовым сообщением или уведомлением, присланным на гаджет.

Правила безопасности

Если опасаетесь за безопасность финансовых операций через смартфон, то придерживайтесь нескольких рекомендаций.

Некоторые пользователи устанавливают одинаковые пароли на программы для всех банков. Этого делать не следует, поскольку теоретически устройство могут взломать, подобрав шифр. Если на всех программах он идентичный, то сделать это будет очень просто.

Шифр должен состоять из строчных, прописных букв и цифр. Также можно добавить символы.

- Установите биометрическую защиту.

В банковскую программу можно зайти по отпечатку пальца или идентификации лица. Этот тип защиты помешает мошенникам взломать пароль и получить PIN-код для учетной записи.

- Не входите в приложение через общедоступные сети Wi-Fi.

Их использование грозит нарушениями со стороны владельцев беспроводного интернета и от других пользователей Wi-Fi. Также опасно заходить с незнакомых гаджетов на свой банковский счет. Другое устройство может быть подключено к программе, способной перехватывать символы. Это может дать доступ мошенникам к паролю.

- Не доверяйте сомнительным ссылкам.

С подозрением воспринимайте электронные письма и уведомления от финансовой компании со ссылкой на онлайн-банкинг. Она никогда не станет присылать подобные сообщения.

Отличие от интернет-банкинга

Чтобы использовать интернет-банкинг, необходимо перейти в личный кабинет на сайте финансовой организации с помощью браузера. Пользователю не нужно скачивать приложение на мобильное устройство.

Банковский счет открывается с любого гаджета, подключенного к интернету. Удобнее всего использовать технику с большим монитором – ноутбук или стационарный компьютер.

Источник: sovcombank.ru

Путешествия банковской транзакции

Некоторое время назад на Хабре уже мелькали посты о работе банкоматов: один и два, но оба они описывали принципы работы банкоматов и вообще карточного процессинга весьма поверхностно.

Для интересующихся под катом много подробностей работы карточного процессинга банка (много букв).

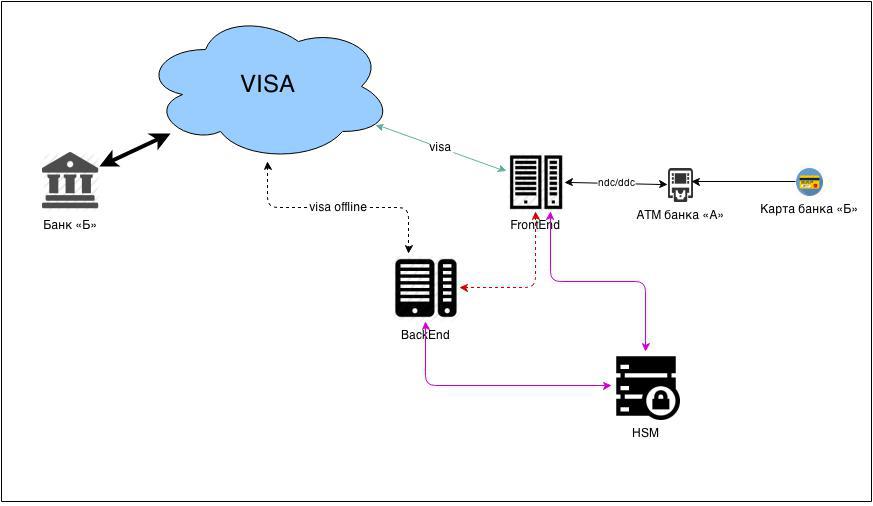

Как выглядит упрощённая схема работы работы процессингового центра банка:

Процессинг

FrontEnd — отвечает за online сообщения: общение с банкоматами и POS-терминалами, передача авторизаций карт в VISA.

BackEnd — отвечает за offline: закрытие операционного дня, обмен финсообщениями с VISA.

HSM (Hardware Security Module) — модуль работы с ключами безопасности (подробнее описано ниже).

Все шифрование производится с помощью алгоритма 3DES.

Подключение к VISA

- online

- offline

Online-подключение

Транспортный уровень

Подключение к VISA осуществляется через вполне конкретного провайдера, в 2006 году это был Equant и его партнёр в России — Golden Telecom, как обстоят дела сейчас — я не в курсе.

Получается, что VISA доступна в локальной сети одного провайдера. Это обязательное требование VISA. Для подключения провайдер прокладывает в банк собственный оптоволоконный кабель для основного канала связи и для резервного. Устанавливает конечные маршрутизаторы и выделяет по одному порту на каждом (основной и резервный). Управление маршрутизаторами осуществляется только провайдером.

Итак, связь транспортного уровня с VISA установлена, далее прикладной уровень.

Прикладной уровень

Связь прикладного уровня осуществляется по специальному протоколу, разработанному в VISA в незапамятные времена.

Кроме всего этого все сообщения должны передаваться зашифрованными. Для этого специальные люди — офицеры безопасности — генерируют ключевые последовательности заданной длины на HSM и результаты отправляются в VISA.

Оффлайн-подключение

Оффлайн-подключение — это не что иное, как обмен файлами с информацией обо всех транзакциях, совершённых за операционный день. То есть, если в банкоматах банка «А» были обслужены карты не банка «А». Подробнее об этом чуть ниже в сценарии «Чужой клиент в нашем АТМ».

Стоит немного рассказать про HSM.

HSM

HSM — это классический чёрный ящик. При инициализации он генерирует закрытую и открытую компоненту мастер-ключа банка. Закрытую компоненту никто никогда не видит, она всегда остаётся в памяти HSM.

Сам модуль имеет многочисленные уровни защиты от взломов: программного и физического. При малейшем намёке на компрометацию ключа память модуля самоуничтожается без возможности восстановления.

Три части открытой компоненты мастер-ключа записываются на 3 магнитные карты и выдаются офицерам безопасности банка.

Итак, связь с VISA установлена, и всё работает. Теперь нам надо выпускать карты.

При вступлении в VISA банку выдаются так называемые БИНы (Bank Identification Number): то есть подмножества номеров карт доступных для выпуска. Для VISA они всегда начинаются на 4.

БИНы распределены по карточным продуктам, например:

- VISA Classic: 400001

- VISA Gold: 400002

- VISA instant issue: 400003

- и так далее

Формат номера выглядит так: допустим, у нас есть карта с номером: 4408 0412 3456 7890

Номер карты состоит из:

- 4ХХХХХ — код VISA

- 4408(04) — код банка (код карточного продукта)

- 12 3456 7890 — номер лимита авторизации. Подробнее о лимите авторизации ниже.

Для интересующихся вот здесь описано, как происходит валидация номера карты.

Для каждого БИНа генерируется пара ключей: IWK (issuer working key) и AWK (acquirer working key). Процедура генерации и передачи результата в VISA аналогична описанной выше.

После этого всё это добро прописывается в FrontEnd и BackEnd процессинга. В BackEnd для выпуска карт и их эмбоссирования, вo FrontEnd для обслуживания авторизаций.

Теперь у нас есть связь с VISA и есть выпущенные карты; другими словами, мы осуществили эмиссию карт. Нам осталось сделать эквайеринг.

Банкоматы

Не буду повторяться и описывать, что находится внутри банкомата, это уже описали здесь. Скажу только, что протокол NDC+ (NCR Direct Connect) разработан чёрт знает сколько лет назад корпорацией NCR — одним из ведущих производителей банкоматов на сегодняшний день.

Широко известны три производителя:

- NCR

- Wincor Nixdorf GmBH (бывший Siemens Nixdorf)

- Diebold (бывший IBM)

Да, и Siemens и IBM когда-то давно производили банкоматы, но впоследствии продали этот бизнес Wincor Nixdorf и Diebold соответственно.

Ваш покорный слуга является сертифицированным инженером как раз таки Wincor Nixdorf. Однако, у нас был один стародавний IBM, который был выпущен ещё до продажи бизнеса и который работал.

Не скажу, что работал он как часы, ибо его всё время приходилось подкручивать и подлаживать, чтобы он хоть как-то дышал, но для него можно было купить запчасти. Правда, стоили они в три раза дороже чем аналогичные для Wincor Nixdorf.

Итак, мы выяснили что есть два протокола по которому работают банкоматы. Мне довелось работать лишь с NDC+, про DDC я только слышал, но никогда не видел.

Поскольку я близко знаком только с Wincor Nixdorf, предположим, что наш банк купил именно их.

Когда на банкомат поставлен софт, который управляет всеми его многочисленными устройствами — надо подготовить банкомат к работе.

Готовим банкомат

Обучение

Банкомат надо обучить выдавать купюры. Для этого есть специальная процедура: банкомат отсчитывает по 10 листов из каждой кассеты и предлагает оператору ввести реальное количество отсчитанных листов. Если реальное количество отличается — банкомат откорректирует оптопары в тракте выдачи и предложит повторить процедуру.

Из опыта у меня всего пару раз банкомат ошибался, то есть, как правило, они с завода уже неплохо откалиброваны.

Ключи шифрования

В банкомат загружают 2 ключа шифрования:

мастер-ключ (MASTER KEY) — используется для шифрования ПИН-блока введённого клиентом.

коммуникационный ключ (COMM KEY) — для шифрования пакета к FrontEnd процессинга.

На HSM генерируются открытая и закрытая компонента каждого ключа, после чего открытая компонента прописывается во FrontEnd, а закрытая загружается в банкомат.

Оба ключа загружаются в ПИН-клавиатуру (EPP Encrypted Pin Pad) и хранятся только там. По сути EPP — это такой маленький HSM, который не умеет генерировать ключи, но умеет очень хорошо их хранить. Когда я плотно работал с банкоматами — EPP имели 7 ступеней защиты от физического проникновения.

После этого прописываем адрес процессинга, настраиваем VPN или что там придумают бойцы телекоммуникаций, и можно загружать сценарий работы банкомата.

Сценарий

Про сценарий уже было сказано в статье, на которую я ссылался, хочу лишь немного добавить.

Весь сценарий банкомата основан на так называемых ФИТах (Financial Institution Table).

FIT — не что иное, как БИН банка выданный VISA.

Например: для нашего родного банка мы позволим делать переводы с карты на карту, возможность просмотреть детали по вкладу и внести наличные на карточный счёт в дополнение к обычным возможностям (баланс, выдача наличных), а для всех остальных только баланс и выдача.

Таким образом, мы должны загрузить неколько ФИТов в банкомат:

- 400001, 400002, 400003 — позволим всё и вся

- 999999 — только выдача и баланс

Сценарий проверяет номер карты клиента и работает по первому совпадению в ФИТ-таблице.

Итак, мы полностью подготовили весь комплекс к работе, осталось самое главное: совершить транзакцию.

Транзакция

Самый простой сценарий: наш клиент в нашем АТМ:

- Клиент вставляет карту в АТМ;

- АТМ видит что клиент наш и выдаёт ему опции;

- Клиент выбирает: выдача, 100 рублей

- Банкомат шифрует ПИН-блок мастер-ключом;

- Шифрует всё сообщение коммуникационным ключом и отправляет в FrontEnd;

- FrontEnd получает сообщение;

- по ID определяет банкомат (каждый банкомат подключается на свой собственный порт, так что ID получить проблем никаких);

- Расшифровывает сообщение открытой компонентой коммуникационого ключа;

- по БИН понимает, что карта наша;

- Расшифровывает ПИН-блок открытой компонентой мастер-ключа;

- Обрабатывает запрос на списание (есть ли деньги, не исчерпаны ли лимиты и всё такое прочее);

- Зашифровывает сообщение открытой компонентой коммуникационого ключа;

- Отправляет банкомату;

- Банкомат расшифровывает сообщение;

- Сообщает результат клиенту;

- Уведомляет хост, что деньги выданы (так же с шифрованием и всем прочим).

Стоит отметить, что всё шифрование на стороне хоста осуществляется при помощи HSM.

То есть шаги 8 и 9 в деталях выглядят так:

- Хост отправляет зашифрованный ПИН-блок, мастер-ключ и контрольную сумму на HSM;

- HSM расшифровывает ПИН-блок;

- Сверяет контрольную сумму после расшифровки с присланной;

- Зашифровывает открытый ПИН-блок при помощи IWK и считает контрольную сумму;

- Если контрольные суммы открытого ПИН-блока и зашифрованного IWK равны — ПИН введён верно.

Клиент получает свои 100 рублей и уходит довольный, однако это только половина дела.

В этот момент FrontEnd установил клиенту hold — заморозил на его лимите авторизации (доступная к снятию сумма) 100 рублей, но его текущий счёт никак не изменился.

Здесь стоит немного пояснить: в процессинге нет счетов клиентов — движение денег происходит по так называемым «лимитам авторизации». Фактически, лимит авторизации — не что иное, как карточный счёт клиента, но он никак не фигурирует в плане счетов и бухгалтерском балансе.

Другими словами, лимит авторизации есть техническая сущность, которая отражает состояние реального текущего счёта клиента в процессинге. Отличие лимита авторизации в том, что:

- на лимит авторизации действуют лимиты процессинга: лимит на единоразовую выдачу, лимит на ежедневную выдачу и так далее;

- лимит авторизации может изменяться в течение операционного дня, текущий счёт только в момент закрытия операционного дня.

Вечером текущего дня или утром следующего дня (но, как правило, это делается ночью) закрывается операционный день. Все авторизации карт и суммы холдов выгружаются из FrontEnd и загружаются в BackEnd, где и происходит движение денег по текущим счетам клиентов. После этого финальные отчёты выгружаются в Автоматизированную Банковскую Систему, где хранятся текущие счета клиентов. На основании этих отчётов происходит реальное движение денег, а также во FrontEnd — новые лимиты авторизации (наш клиент из примера выше получает новый лимит авторизации, который меньше на 100 рублей).

Теперь сложнее: Чужой клиент в нашем АТМ:

- Клиент вставляет карту в АТМ;

- АТМ понимает что клиент чужой, показывает ему только баланс и выдачу;

- Клиент выбирает: выдача, 200 рублей

- АТМ шифрует ПИН-блок мастер-ключом;

- Шифрует сообщение коммуникационным ключом;

- Отправляет сообщение на FrontEnd;

- FrontEnd расшифровывает сообщение открытой компонентой коммуникационого ключа;

- Определяет что БИН не наш и надо его отправить в VISA;

- FrontEnd зашифровывает сообщение компонентой AWK (так как мы в данном случае эквайер) и отправляет в VISA;

- VISA получает от нас сообщение, расшифровывает его второй компонентой нашего AWK и по БИНу определяет какого банка это карта;

- Зашифровывает сообщение компонентой IWK (так как обращается к эмитенту) того банка, который выпустил эту карту и отправляет сообщение;

- Банк-эмитент получает сообщение:

- Расшифровывает сообщение при помощи закрытой компоненты IWK (тут сразу понятно что карта наша, БИН смотреть нет смысла);

- Расшифровывает ПИН-блок;

- Авторизует карту (даёт добро на выдачу 200 рублей);

- Зашифровывает сообщение закрытой компонентой IWK и отправляет в VISA;

- VISA расшифровывает открытой компонентой IWK банка-эмитента, зашифровывает открытой компонентой AWK нашего банка и отправляет нам;

- Мы расшифровываем сообщение закрытой компонентой AWK;

- Записываем результат транзакции;

- Зашифровываем открытой компонентой коммуникационого ключа нужного банкомата и отправляем ему сообщение;

- Банкомат получает сообщение, расшифровывает его и выдаёт клиенту деньги;

- Уведомляет хост, что деньги выданы (опять же, шифрую все сообщения);

- Мы уведомляем банк-эмитент, что деньги успешно выданы;

Это была только авторизация, то есть реальных денег никто никому не перечислил. Теперь нам надо получить финсообщение об этой транзакции и получить возмещение от другого банка: 200 рублей наших денег, которые мы выдали его клиенту.

- Мы отправляем в VISA отчёт (оффлайном, медленно и печально) о том, что не наш клиент с номером карты таким-то получил 200 рублей в нашем банкомате;

- VISA отправляет требование банку-эмитенту перечислить нам 200 рублей и ещё 0,5% от суммы транзакции, но не менее $3 самой VISA за то, что она провела транзакцию через себя. Это есть так называемый interchange fee;

- Банк-эмитент получает файлы от VISA, закрывает свой операционный день в процессинге, потом закрывает день в Автоматизированной Банковской Системе и переводит через корр. банк VISA на наш счёт наших 200 рублей;

- Рассчитывается с VISA (покрывает interchange fee)

Само собой, все такие расчёты осуществляются в долларах, и тут играет роль курсовая разница, но это уже совсем другая история…

UPD: В комментариях, товарищ Spewow привёл ссылку на статью о HSM и криптографии

UPD2:И мною была обнаружена статья, где более подробно описана архитектура ПО для банкоматов (XFS): habrahabr.ru/post/93507

- банковские карты

- банки

- visa

- mastercard

- процессинг кредитных карт

Источник: habr.com