СПЕЦТАРИФ: Проверка по глобальным санкционным спискам

| Функционал | Глобальные санкции | ||

| Проверка юридических лиц | + | ||

| Проверка физических лиц | + | ||

| Проверка по “Правилу 50%” | + | ||

| 3 месяца | 6 месяцев | 12 месяцев | |

| Основной абонент | 54 000 | 96 000 | 189 000 |

| Дополнительный абонент | 9 000 | 18 000 | 36 000 |

Условия работы

- Лицензия на право использования программы для ЭВМ «Контур-Фокус» НДС не облагается на основании подпункта 26 пункта 2 статьи 149 главы 21 Налогового кодекса РФ.

- Информация, получаемая при помощи Контур-Фокуса, не может быть использована для перепродажи третьим лицам.

- При увеличении количества пользователей в течение срока действия лицензии (без смены тарифного плана) доплачивается стоимость лицензий для требуемого количества новых дополнительных пользователей, пересчитанная пропорционально количеству целых месяцев до окончания срока действия текущей лицензии (но не менее 3-х месяцев). Срок действия лицензии не изменяется. Для расчета применяется прайс-лист, действующий на текущий момент времени.

- Для работы с Контур-Фокусом каждому пользователю требуется личный актуальный адрес электронной почты. Адрес электронной почты первого пользователя регистрируется в момент открытия доступа к Контур-Фокусу и может быть изменен до окончания срока действия лицензии на основании письменного запроса клиента.

- Информация о юридических лицах включает в себя такие реквизиты как ИНН, ОГРН, наименование, статус, адрес, виды деятельности, руководитель, учредители, при наличии такой информации.

- История изменений в сведениях о ЮЛ и ИП накапливается системой по мере получения более свежих данных. Её объем определяется источниками информации, а также возможностями по получению и обработке этой информации.

- Информационная выписка формируется с использованием открытых общедоступных сведений из электронных федеральных реестров ЕГРЮЛ и ЕГРИП. Актуальность информации соответствует моменту обработки запроса и её актуальности в федеральных электронных реестрах. Время обработки запроса зависит от размера общей очереди запросов, может увеличиваться в зависимости от количества сделанных пользователем запросов за предшествующие 30 дней. Каждый пользователь может одновременно сформировать не более 3-х запросов.

- Список связи строится по некоторым формальным параметрам. Контур-Фокус не гарантирует, что выводится исчерпывающий список связанных организаций.

- Финансовая информация составляется с использованием общедоступной годовой бухгалтерской отчетности, представляемой юридическими лицами в органы государственной статистики.

- Фактическая полнота и актуальность любой информации, включая выписки из реестров ЕГРЮЛ и ЕГРИП, определяются источниками информации: электронными реестрами ФНС и Росстата, Картотеки Высшего арбитражного суда, сайта zakupki.gov.ru, зависят от наличия данной информации и возможностей по её получению и обработке.

- Количество обращений к серверу Контур-Фокуса по поиску и получению полной или частичной информации может быть ограничено для каждого пользователя: не более ста обращений в сутки и не более одного обращения в минуту.

- Функционал ограниченной версии Контур-Фокуса, входящей в тарифные планы системы «Контур-Экстерн»: отображение информации об ЮЛ и ИП; поиск по реквизитам и их сочетаниям: наименованию, адресу, ФИО руководителей, учредителей и др.; история изменений в сведениях об ЮЛ и ИП; отображение отдельных финансовых показателей (при их наличии); запросы на информационную выписку из ЕГРЮЛ и ЕГРИП. Вхождение ограниченной версии Контур-Фокуса в тарифный план определяется прайс-листом на систему «Контур-Экстерн».

Источник: kontur-f.ru

Многопользовательский режим: как организовать удобную работу нескольких бухгалтеров в Экстерне?

Версия 1.28 программы Контур.Персонал

услуги контур экстерн в 1с как провести образец

Покупаем сервис интернет-отчетности Контур.Экстерн. В закрывающем акте раньше отражалось : Лицензия на право КриптоПро на год плюс Право использования программы ЭВМ Контур-Экстерн и услуга абонентского обслуживания. В настоящее время только 2 позиции Право использования программы Конур.Экстерн с применением СКЗИ КриптоПро на год и услуга абонентского обслуживания.

В 2012 м году произошла новация счета 97, в который разрешено включать только лицензионные платежи.

Как отразить в БУ и НУ эти хозяйственные операции?

Есть ли способ сразу списать в расходы в БУ и НУ?

Добрый день,

Вам отвечает эксперт Справочно-правового сервиса Норматив https://normativ.kontur.ru/

Согласно официальным разъяснениям, при наличии в договоре о приобретении неисключительной лицензии на использование программного обеспечения указания на срок, в течение которого могут быть использованы, полученные по ней неисключительные права, необходимо распределить расходы, осуществленные по такому договору, в течение срока действия лицензии.

Письмо от 07.06.2011 N 03-03-06/1/330; от 07.06.2011 N 03-03-06/1/331

Расходы на приобретение программного обеспечения, учитываются для целей налогообложения в течение времени, на которое приобретены неисключительные права, ежемесячно, пропорционально количеству дней в месяц.

Расходы по оплате абонентской платы за доступ к телекоммуникационным каналам связи, учитываются для целей налогообложения, как затраты на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи (подп. 25 п. 1 ст. 264 НК РФ).

Сумма, единовременно уплаченная за предоставление доступа и абонентское обслуживание, должна быть учтена в затратах в течение времени, за которое осуществлен платеж, ежемесячно, пропорционально количеству дней в месяц.

При этом, согласно ст. 1235 ГК РФ, если срок использования неисключительных прав договором не установлен, то списывать в расходы необходимо в течение 5 лет.

Бухгалтерские проводки:

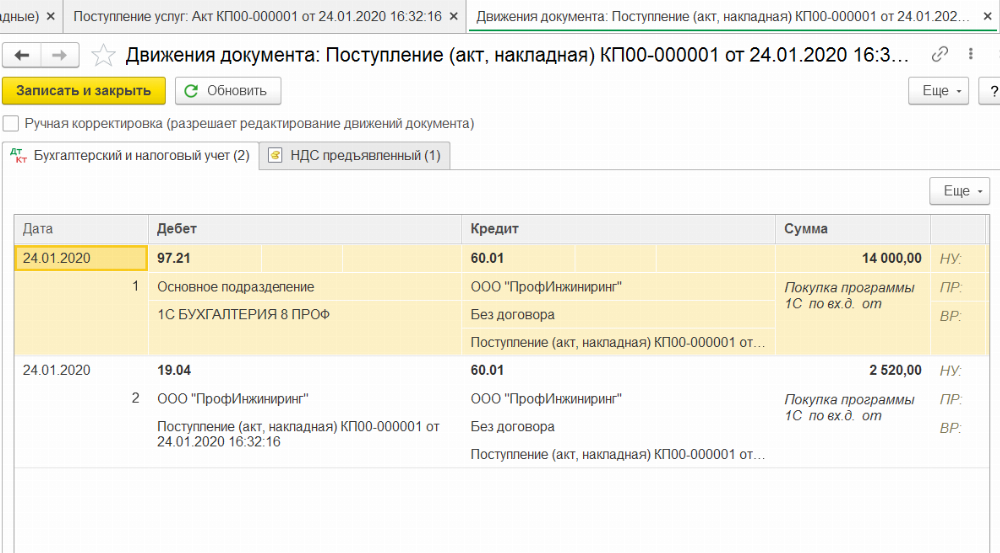

Д 97 К 60 (76) − проведены затраты при приобретении неисключительного права на программное обеспечение;

Д 19 К 60 − учтен входной НДС;

Д 68 К 19 − входной НДС с покупки программы предъявлен к вычету;

Д 60 (76) К 51 − произведена оплата с расчетного счета за компьютерную программу.

Ежемесячное списание стоимости программы и абонентского обслуживания на затраты:

Д 20 (25, 26, 44) К 97

Отправка и прием документов

Система позволяет обмениваться всеми типами документов в любом формате — pdf, doc, xls, xml и др.

Работу с электронными документами можно осуществлять непосредственно из учетной записи в 1С. Для этого разработан специальный модуль «Диадок». Инструкции по установке и работе в данном модуле можно найти на сайте Диадок.

1. В систему Диадок можно загрузить документ, подготовленный в сторонней программе, либо заполнить счет-фактуру, акт или накладную непосредственно в системе.

Для отправки документа, подготовленного в сторонней программе, необходимо нажать кнопку Новый документ / Загрузить с компьютера

2. Найти на компьютере папку с файлами для загрузки, выделить один или несколько документов и нажать кнопку Открыть.

3. После загрузки документов следует выбрать контрагента-получателя. Для этого достаточно начать вводить ИНН или наименование контрагента в соответствующем поле. Появится выпадающий список, в котором следует выбрать нужную организацию. Выбранная организация автоматически будет добавлена в список контрагентов.

Для отправки следует нажать кнопку Подписать. Подписанный документ моментально появится в ящике получателя.

4. Отправленный документ отобразится на странице Исходящие. По мере обработки он будет принимать следующие статусы:

Если в отправленных документах были обнаружены ошибки, и их необходимо аннулировать, то следует воспользоваться данной инструкцией.

1. Все полученные документы доступны на странице Входящие. Непрочитанные документы выделяются жирным шрифтом.

2. Для работы с карточкой документа, необходимо кликнуть по его названию.

Откроется окно с поступившим документом, в котором можно подписать документ или отказать в подписи. Также можно передать документ на согласование или согласовать его самостоятельно, скачать документ. С помощью дополнительных ссылок можно скачать печатную форму

документа, написать контрагенту, переслать, добавить теги и удалить документ.

3. Скачать, подписать, отказать в подписи, передать на согласование, переместить в другое подразделение, аннулировать, а также удалить документы можно и в массовом порядке со страницы Входящие.

Аннулирование документов рассмотрено в следующей инструкции.

Учет расходов на ПО и лицензии. Как все сделать в 1С

Любую покупку нужно отражать в учете, поскольку все траты должны быть документально зафиксированы и обоснованы. С неисключительными правами на программное обеспечение возникают следующие вопросы: когда происходят выплаты, на основании чего они проводятся и как это сделать в 1С?

Бухгалтерский учет расходов

Бухгалтерский учет расходов на покупку лицензии или программного обеспечения может отличаться в зависимости от способа оплаты:

1. Лицензия куплена единовременно на определенный срок, который установлен договором.

2. Оплата происходит в установленные даты.

После того, как мы определились со способом оплаты, проводим покупку:

При единовременной сделке нужно распределить сумму на весь период пользования. Списания происходят постепенно, пока не истечет ваш договор. Выплаты будут соответствовать определенному налоговому периоду.

Во втором варианте – вы платите каждый месяц, квартал или год и проводите все операции.

Налоговый учет

Несмотря на то, что в бухгалтерском учете все просто, вопрос возникает при проведении расходов. Делать это постепенно или сразу?

Здесь все зависит от сделки. Существуют общие правила, по которым расходы проводятся в том периоде, когда они были совершены. Если это не обговорено и не зафиксировано договором, растяните траты на весь период пользования. Если он не указан, то устанавливается по умолчанию – 5 лет (письма Минфина РФ от 23.04.2013 № 03-03-06/1/14039, от 02.02.2011 № 03-03-06/1/52). Минфин также рекомендует распределять выплаты, если вы модифицируете программное обеспечение.

В случае, если продукт предоставляется единовременно, и оплата была проведена полностью, то можно списать расходы в текущем налоговом периоде.

К чему отнести покупку лицензии

Покупка лицензии относится к прочим расходам (ст. 264 НК РФ). Ее приобретение вместе с компьютером или банкоматом автоматически превращает прочие в расходы по доведению основного средства до состояния, пригодного для использования. Техника без программного обеспечения работать не сможет, поэтому расходы переходят в другую категорию.

Проводим покупку в 1С

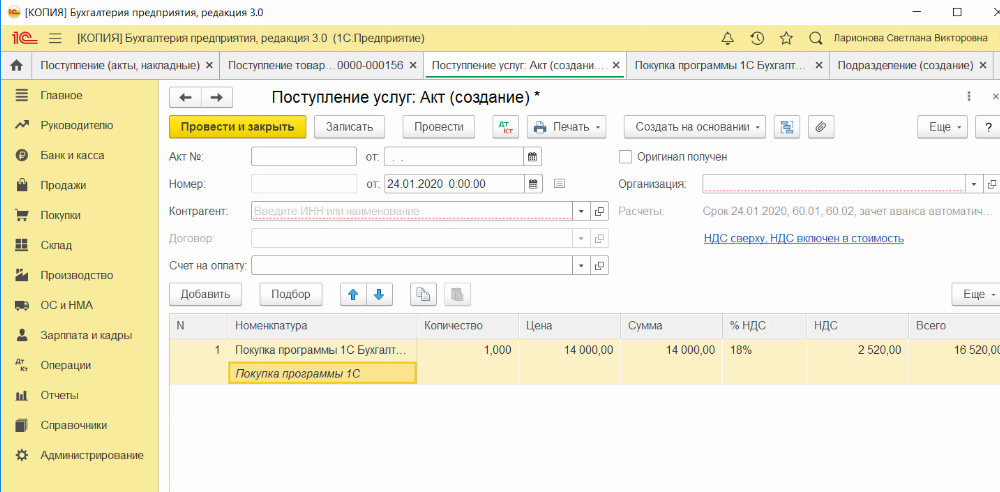

Теперь, ознакомившись с основными тонкостями, попробуем на примере провести покупку. Мы будем приобретать лицензию на 1С: Бухгалтерию. Оплата списывается у нас постепенно в соответствии с договором.

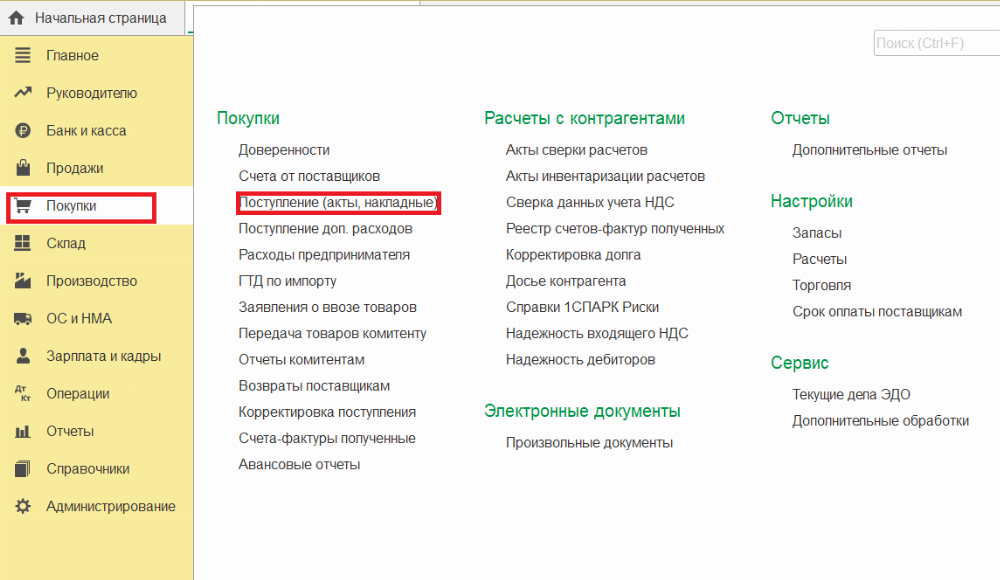

Сначала нужно оформить сделку. Заходим в раздел «Покупки», выбираем «Поступление (акты, накладные)».

В открывшимся окне нажмите «Поступление», затем «Услуги (акт)».

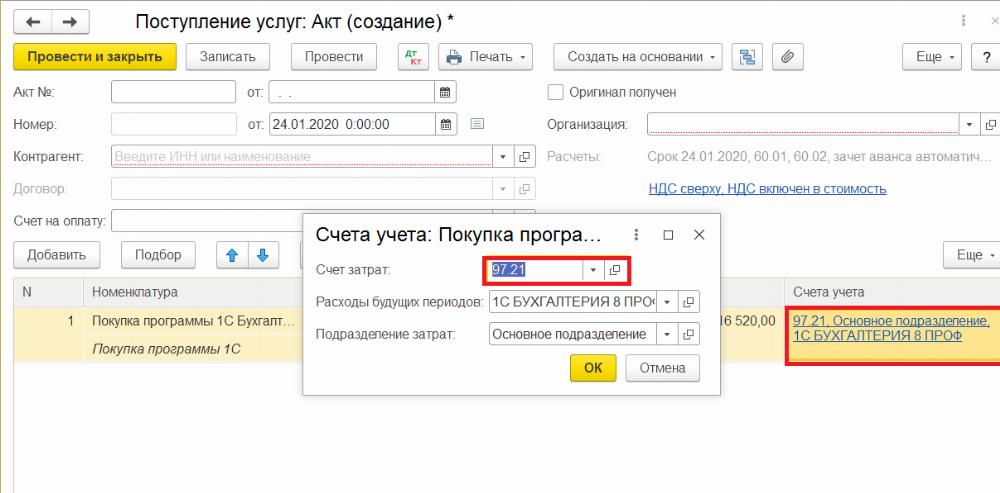

Обратите внимание на столбик «Счета учета». Укажите счет затраты 97.21 (Прочие расходы будущих периодов).

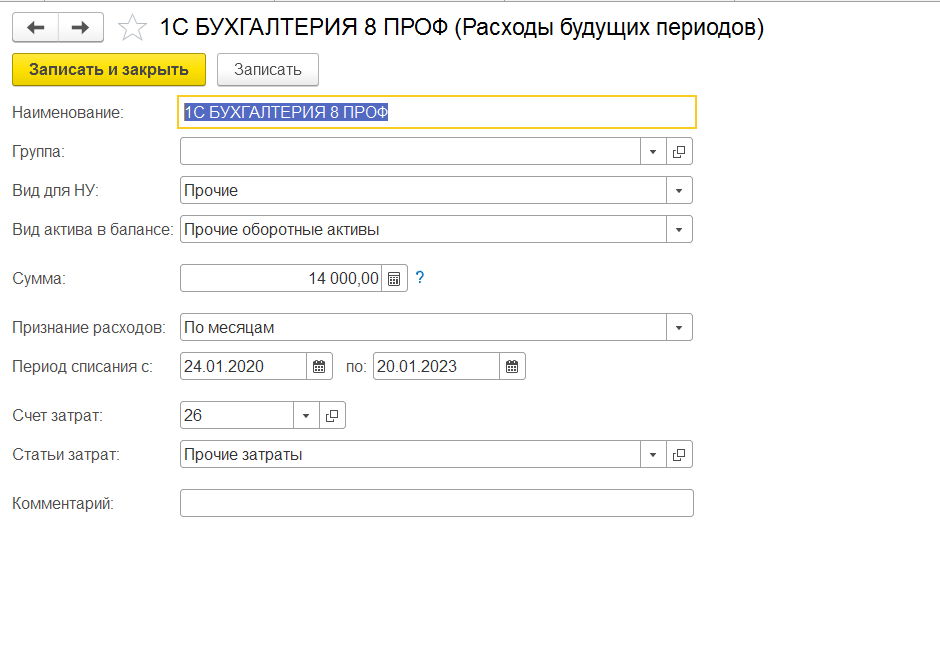

Остаемся в меню «Счета учета». Теперь нам нужно создать новый документ в графе «Расходы будущих периодов». Заполнить его можно на примере скриншота:

Укажите наименование программы и сумму оплаты. В периоде списания поставьте даты из вашего договора. Счет затрат будет 26. После ввода данных переходим обратно в раздел «Поступление товаров и услуг», нажимаем «Показать проводки и другие движения документа».

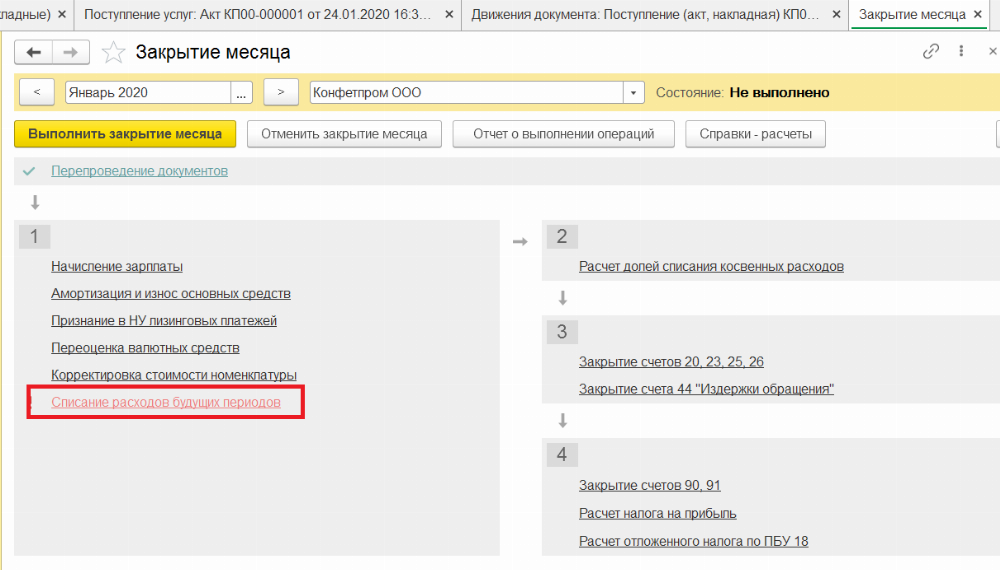

У нас все получилось. Осталось провести списание по периодам. Заходим в меню «Закрытие месяца» и нажимаем «Списание расходов будущих периодов».

После проведения частичная сумма со счета 97.21 перейдет на счет 26. Подробности по операции вы можете посмотреть в разделе «Расчет списания расходов будущих периодов». Проведение покупки программного обеспечения – это несложный процесс, в котором возможно разобраться. Главное учитывать при каких обстоятельствах приобретается лицензия для верного учета налога.

Лицензия на право использования Контур-экстерн и сч. 97

Уважаемые форумчане, подскажите пожалуйста! На каком счете теперь отражать право использования программы «Контур-Экстерн»! Раньше я отражала на сч.97! Мой аудитор сказала, что со сч. 97 нужно все поубирать!

А куда, не знаю!

Глупые мысли бывают у всякого, только умный их не высказывает.

каков ответ в итоге?

Учет компьютерных программ, нормативно-правовых баз и прочего софта вызывает много вопросов. Чаще всего бухгалтеры спрашивают, нужно ли относить программы к нематериальным активам, как определить срок полезного использования и какими документами подтвердить расходы. В последнее время стал актуальным и еще один вопрос: можно ли отразить программу в составе расходов будущих периодов.

Популярные программы не относятся к НМА

Подавляющее большинство бухгалтерских, складских и прочих программ, нормативно-правовых баз, антивирусов, а также сервисов электронной отчетности нельзя отнести к нематериальным активам. Дело в том, что приобретая подобный софт, организации и предприниматели не получают исключительных прав на него. Такие права остаются за разработчиком, а клиенту достается лишь лицензия на использование. Это, как правило, четко оговорено в лицензионном соглашении, которое заключается в момент покупки программы.

Отсутствие исключительных прав на объект означает, что не выполнено одно из условий признания нематериальных активов (далее – НМА). Данный вывод следует из пункта 3 ПБУ 14/2007 «Учет нематериальных активов» и из пункта 3 статьи 257 НК РФ. Соответственно, и в бухгалтерском, и в налоговом учете стоимость программы нужно списать в расходы.

Как определить срок полезного использования

Чтобы правильно учесть программу, необходимо знать срок ее использования. Чаще всего он равен периоду действия лицензии. Этот период указан в лицензионном соглашении, текст которого представлен в виде отдельного документа или размещен на упаковке.

Возможен и другой вариант: период использования программы равен сроку действия самого договора.

Если в соглашении и договоре срок не упоминается, то он считается равным пяти годам. Об этом сказано в пункте 4 статьи 1235 Гражданского кодекса.

Как отразить стоимость программы в бухучете

В прошлом году и ранее стоимость софта отражали по дебету счета 97 «Расходы будущих периодов», а затем списывали на текущие затраты в течение срока использования.

Начиная с 2011 года подобный вариант вызывает определенные сомнения, так как изменились правила учета расходов будущих периодов (сокращенно РБП). Согласно новым правилам затраты, относящиеся к будущим периодам, отражаются в балансе в соответствии с условиями признания активов и подлежат списанию в порядке, установленном для списания стоимости активов данного вида*. К сожалению, данная формулировка не позволяет сделать однозначный вывод, как теперь отражать РБП и можно ли отнести к ним стоимость программы.

Тем не менее антивирусы, нормативные базы, сервисы электронной отчетности и прочий софт нужно по-прежнему учитывать на счете 97, потому что такое требование сохранилось в пункте 39 ПБУ 14/2007 «Учет нематериальных активов». Кроме того, программы надо показать по дебету забалансового счета. В плане счетов нет подходящего забалансового счета, поэтому его можно создать самостоятельно.

В бухгалтерской отчетности стоимость софта необходимо отражать по-новому. Если прежде программу, как и все прочие РБП, показывали по строке «запасы», то сейчас ее следует помещать в строку «прочие оборотные активы».

А не обязательное условие. Что контроль над активом можно подтвердить и иными, не исключительными правами.

В модуле «Контур.Экстерна» для 1С теперь можно получать требования налоговой и отвечать на них

Специальный бесплатный модуль «Контур.Экстерна» интегрируется в 1С и позволяет проверять и отправлять отчеты в ФНС, ПФР, ФСС, Росстат через Контур.Экстерн (см. «Пользователи «Контур-Экстерна» теперь могут отправлять отчетность прямо из интерфейса 1С»). А с недавнего времени — еще и удобно работать с требованиями ФНС.

Возможности модуля

Установив модуль, пользователь может получать требования о представлении документов прямо в 1С, а затем отправлять из этой учетной системы квитанции о приеме. Все полученные требования будут представлены в таблице. С помощью фильтров можно выбрать для просмотра требования, по которым была отправлена квитанция о приеме, или требования, по которым ушла квитанция об отказе. Также документы можно фильтровать по номеру инспекции и по организации, которой выставлено требование.

Как установить модуль?

Если вы уже являетесь абонентом системы «Контур-Экстерн», то для работы с модулем вам нужно перейти на веб-диск, который установит модуль.

Если вы не являетесь абонентом, сначала вам нужно подключиться к системе. В большинстве регионов России можно заказать тест-драйв системы «Контур-Экстерн» и три месяца бесплатно пользоваться ее полнофункциональной версией.

В дальнейшем при каждом запуске модуль будет автоматически проверять наличие новых версий и при необходимости предлагать скачать их.

Источник: windowskod.ru

ЭДО и учётная политика

Всё больше крупных и средних организаций, представителей малого бизнеса и предпринимателей переходят на электронный документооборот, оценивая его преимущества перед бумажным делопроизводством. Часто подключиться к ЭДО вынуждает необходимость представления и получения документов в электронном виде, например, для участия в торгах и госзакупках либо для работы в системах «Честный знак», «Меркурий». Внедрение ЭДО требует внесения изменений в приказ об учётной политике организации.

Что электронный документооборот даёт бухгалтерам

Бумажная волокита отнимает у сотрудников бухгалтерии много времени. Когда необходимо срочно представить очередной отчёт или ответить на требование налоговой, оформить документы на отгрузку или приход, рассчитать и перечислить зарплату, страховые взносы и налоги, бухгалтерам приходится заниматься бесконечной распечаткой, сканированием, копированием, подшиванием, передачей на подпись, отправкой, поиском и архивированием бумаг.

Преимущества электронного документооборота в первую очередь, безусловно, сказываются на повышении эффективности работы бухгалтерии:

- Сокращается время на подготовку и поиск деловых бумаг. Чтобы срочно найти нужный документ, уже не приходится мучительно копаться в толстых папках-регистраторах, а иногда даже подниматься ради этого на стремянку и стряхивать на себя пыль со стеллажей, добывая документацию для налоговой или арбитража. Не нужно тратить время на распечатку, подшивание. Документы в виде файлов аккуратно разложены в компьютере по папочкам и не загромождают столы. На поиск нужного уходят секунды.

- Упрощается обмен первичными документами с контрагентами. Бумажные накладные, УПД и счета-фактуры от поставщиков или покупателей часто поступают в бухгалтерию с запозданием, иногда теряются и приходится тратить время и созваниваться с сотрудниками, с бухгалтерией контрагента в поиске документов или с просьбой выписать дубликат.

- Количество расхождений с контрагентами сокращается. В случае необходимости исправления ошибок по системе ЭДО пересылается универсальный корректировочный документ, исправленный счёт-фактура.

- Оперативный обмен документами, быстрое выставление счетов и оформление договоров способствуют расширению круга деловых партнёров, укреплению деловой репутации.

- Своевременное поступление документов позволяет избежать ошибок в бухучёте и отчётности, правильно отразить реализацию, не ошибиться с начислением налогов и принять в зачёт НДС. Бухгалтеру не приходится вносить изменения в учёт, сдавать корректировочные декларации и представлять в налоговую инспекцию пояснительные письма.

Подключение к ЭДО освобождает сотрудников от ненужной рутины, высвобождает время и силы на более важную работу, позволяет сэкономить средства, избавившись от лишних расходов на канцелярские расходы, доставку корреспонденции, бумагу и обслуживание оргтехники.

Как перейти на ЭДО

Для перехода на электронный документооборот необходимо совершить следующие действия:

- Определиться со способом обмена: напрямую с контрагентами либо через оператора. В первом случае оформляется соглашение с подробным отражением всех вопросов по порядку передачи информации. Этот способ имеет множество недостатков. Только ЭДО через лицензированного оператора может обеспечить надёжность, оперативность, безопасность, юридическую значимость и удобство обмена.

- Выбрать систему ЭДО и заключить договор с оператором.

- Оформить квалифицированную электронную подпись (КЭП) для придания передаваемым документам и информации легитимности.

- Назначить ответственных лиц за работу с системой, имеющих доступ к носителю КЭП. Разработать внутренние правила по ЭДО, обеспечить надёжное хранение ключа. Зафиксировать принятые решения письменно, утвердив соответствующие документы.

- Подключиться к системе и обучить работе в ней допущенных сотрудников.

- Сообщить контрагентам о подключении, пригласить их к обмену электронным способом. С некоторыми деловыми партнёрами можно договориться устно, для других подготовить шаблон письма-приглашения, разослать его по электронной почте. Организации, подключенные к работе в этой же системе, можно найти по ИНН и сообщить им о своём подключении через сервис.

Документальное оформление перехода на ЭДО

Рекомендуется при подключении к электронному документообороту издать следующие внутренние документы по организации или ИП:

- Приказ о переходе на ЭДО с указанием даты изменения, ссылкой на договор с оператором, список ответственных лиц, допущенных к работе с системой.

- Положение об ЭДО в организации с расшифровкой используемых терминов, перечислением нормативно-правовой базы, подробным описанием порядка работы. В нём также указывается, что первичные документы могут оформляться в электронном виде и заверяться КЭП.

- Приказ о внесении изменений в учётную политику организации. ПБУ 1/2008 «Учётная политика организации» предусматривает возможность внесения изменений в документ в случае разработки и применения в организации или ИП новых способов ведения бухгалтерского учёта. Федеральные стандарты допускают использование электронной подписи и ЭДО.

Раздел учётной политики по ЭДО

При составлении распорядительного документа о внесении изменений в приказ об учётной политике организации или индивидуального предпринимателя по бухгалтерскому учёту рекомендуем закрепить добавление отдельного раздела, посвящённого этой теме. Круг вопросов, которые в него необходимо включить, достаточно обширен:

- Способ осуществления электронного документооборота: напрямую с деловыми партнёрами либо через оператора ЭДО. Передача счетов-фактур в электронном виде и работа с национальными сервисами «Честный знак» и «Меркурий» возможны только через лицензированного оператора связи.

- Перечень документов, передаваемых по электронным каналам связи. Обычно в него включают: договора и дополнительные соглашения к ним, счета, УПД, товарные накладные ТОРГ-12, счета-фактуры, акты выполненных работ (оказанных услуг) и письма.

- Вид подписи для заверения деловых бумаг. В Федеральном законе № 63-ФЗ от 06.04.2011 указаны следующие виды: простая, неквалифицированная (НЭП) и квалифицированная электронная подпись (КЭП). Только последняя обеспечивает полную законную силу документу, поскольку приравнена к собственноручной подписи уполномоченного лица (руководителя организации).

- Список сотрудников, имеющих допуск к работе с КЭП и ЭДО. В него кроме генерального директора и главного бухгалтера можно включить также сотрудника бухгалтерии, отвечающего за документооборот с поставщиками и покупателями (заказчиками) и проведение сверок с контрагентами.

- Условия и сроки хранения электронных документов (совпадают с утверждёнными для составленных на бумаге).

- Каким образом тот или иной вид документов будет представляться в орган налоговой инспекции по требованию о даче пояснений: на бумажном носителе или в электронном виде.

- Положения по ЭДО обязательны для применения во всех обособленных подразделениях и филиалах компании, при их наличии.

При составлении приказа об изменении положений учётной политики следует отразить в нём также последние новации законодательства, касающиеся ведения бухгалтерского учёта.

Пример раздела об ЭДО учётной политики

Хозяйственная деятельность каждого юридического лица имеет свои особенности, соответственно раздел об ЭДО в приказе об учётной политике для целей бухгалтерского учёта у каждой организации или ИП будет иметь свои индивидуальные черты. Приведём примерный образец.

Раздел 2. Электронный документооборот (ЭДО)

2.1 Бухучёт в организации ведётся в электронном формате с использованием программы 1С:Предприятие 8.3.

2.2 Применяются унифицированные формы первичных документов и регистры учёта 1С:Предприятие. Дополнительно самостоятельно разработанные вспомогательные регистры и бланки представлены в приложении № 1. Внутренние регистры учёта могут создаваться электронно и на бумаге. Первичные документы для контрагентов составляются либо в электронном, либо в бумажном виде по договорённости с каждым деловым партнёром. Это позволит избежать дублирования и проблем с выбором подлинного юридически значимого документа.

2.3 Электронный документооборот с контрагентами осуществляется с применением системы Контур.Диадок через оператора СКБ «Контур». Применяются форматы документов, утверждённые ФНС России.

2.4 Первичные документы организации заверяются КЭП (квалифицированной электронной подписью), действующей на момент подписания и применяемой в соответствии с её сертификатом.

2.5 Допуск к работе с системой ЭДО и ключу КЭП, право подписания документов с его использованием имеют сотрудники, список которых приведён в Приложении № 2.

2.6 Документы и регистры в электронном виде хранятся в течение тех же сроков, которые установлены законодательно для хранения бумажных экземпляров по их видам.

2.7 В ответ на требования органов ФНС России о представлении пояснений или документов данные представляются с применением ЭДО, если в требовании не указано иное.

2.8 Приглашение контрагентов к работе в системе ЭДО осуществляется путём рассылки по электронной почте письма-приглашения по разработанной в организации форме. Соглашение о переходе на работу с электронным документооборотом оформляется по просьбе делового партнёра организации.

2.9 Электронные документы, полученные или отправленные через оператора и подписанные КЭП, являются юридически значимыми и не подлежат оспариванию только по причине электронного вида.

2.10 Документы на бумаге продолжают использоваться для взаимодействия с контрагентами, ещё не подключёнными к ЭДО. Также в бумажном формате могут оформляться внутренние документы организации, приказы, служебные записки, служебные задания по командировкам, путевые листы, авансовые отчёты и пр.

Напоминаем, что подключиться к самой популярной в нашей стране системе ЭДО – Диадок – в Калининграде можно в сервисном центре СКБ «Контур».

Источник: contur-kld.ru