Как правильно подобрать и продать программу 1С смотрите « Стандарт продажи коробок 1С » .

При продаже программы продавец должен знать следующее:

В поставку 1С входит:

— Документация по описанию конфигурации, где описываются основные объекты конфигурации (если клиент планирует самостоятельное изучение программы, обычно этих книг недостаточно; лучше порекомендовать обучающие книги из прайса 1С).

— Регистрационная анкета, которая состоит из 2 частей. Одну часть получает пользователь программы (в подтверждение, того что он использует лицензионный программный продукт), другая часть регистрационной анкеты отправляется в фирму «1С» (обычно отправляет анкету партнер фирмы «1С», осуществивший продажу).

— Ключ защиты конфигурации (для базовых версий – код активации, для отраслевых программ 2 ключа – на платформу и на конфигурацию).

— Диск для установки программы. Необходимо иметь в виду, что на этом диске может быть устаревший релиз программы. Для полноценной работы программы его необходимо обновить до актуального. Это производит специалист во время установки программы. Если заказчик устанавливает программу самостоятельно, он так же должен обновить ее.

Как в 1С работать с покупкой товаров и услуг

Регистрация программы 1С

Каждая программа имеет уникальный регистрационный номер, который указывается на коробке, компакт-диске, регистрационной анкете, книгах документации.

По умолчанию мы регистрируем программу на компанию, оплатившую программный продукт, на нее же и выписываются первичные документы. Если по какой-либо причине программу необходимо зарегистрировать на другое лицо, это необходимо обговорить заранее.

Программа может быть зарегистрирована как на юридическое лицо, так и на физическое.

Если обе половины анкеты остались у заказчика, программный продукт не будет зарегистрирован. Эту ситуацию следует избегать.

Без регистрации программы в фирме «1С» заказчик не сможет получать необходимую поддержку от фирмы «1С», не сможет воспользоваться правом на апгрейд.

Отгрузка программы 1С

По законодательству все программное обеспечение продается без НДС. На программное обеспечение не выписываются стандартные первичные документы как на товар (расходная накладная, счет-фактура). Подтверждением отгрузки программ являются следующие документы:

— акт на передачу прав

Условия дальнейшего сопровождения программы 1С

Для профверсий программы предоставляется бесплатное сопровождение по линии ИТС на 6 месяцев. Если клиент приобрел несколько разноименных программных продуктов, то срок обслуживания суммируется. Если программы одноименные (например, 2 программы 1С:Бухгалтерия) – то подписка оформляется параллельно, т.е. на ближайшие 6 месяцев у клиента будет 2 подписки.

После истечения бесплатной подписки клиент должен будет продлить подписку на ИТС на платной основе, для дальнейшего легального обслуживания программы.

ИТС включает в себя следующие услуги:

Для базовых версий программы

Приобретение и конвертация валюты в программе 1С: «Бухгалтерия для Казахстана» ред.2.0

Пользователи базовых версий программы могут самостоятельно зарегистрироваться на сайте 1С (конверт на регистрацию в коробке с программой), для скачивания обновлений. Обновления на всем сроке эксплуатации программы предоставляются бесплатно.

Пользователи так же могут пользоваться линией консультаций фирмы «1С» и ГК «Софт-Сервис».

При продаже коробки 1С, нужно проговорить варианты дальнейшего сопровождения.

Ввод в эксплуатацию программы 1С

Для полноценного использования программы 1С необходимо произвести следующие мероприятия:

— установка и настройка программы

Установка и первоначальная настройка обычно входит в стоимость программного продукта и выполняется специалистами компании ГК «Софт-Сервис» (перечень услуг варьируется от версии программного продукта). Договариваясь об установке, необходимо иметь в виду следующее (количество рабочих мест, на которых будет производиться установка, все ли компьютеры подключены к сети, необходимость административного доступа, так же, если планируется работа в терминальном режиме, это следует обговорить заранее).

— обучение пользователей работе в программе

Во время обучения производится более детальная настройка программы под специфику организации, создание сквозных примеров с типовыми операциями предприятия. Обучение позволяет избежать ошибок при изначально неправильном ведении учета (придется доплачивать за исправление ошибок), обучение дает возможность полноценно использовать все возможности заложенные в программу.

При продаже обучения могут быть следующие варианты:

— Обучение по часам. Специалист обучает заказчика в режиме «вопрос – ответ». В этом случае могут быть глубоко рассмотрены некоторые темы, интересующие заказчика, а некоторые могут быть совсем не затронуты. Подходит для пользователей, уже работавших в 1С и знакомых с программой.

— Обучение по графику обучения. Обучение производится по типовым курсам, затрагивающим все основные вопросы ведения учета в программе.

— Обучение-внедрение. Обучение, подразумевающее конкретный результат (например: закрытие месяца, квартала). Стоимость определяется совместно со специалистом. Может потребоваться дополнительное обследование,общение специалиста с заказчиком для определения квалификации сотрудников и сложности учета.

Некоторые пользователи планируют обучаться работе в программе самостоятельно, такой подход несет в себе ряд рисков, которые необходимо пояснить заказчику:

- Пользователь использует не все механизмы, заложенные в программу, ведя по привычке часть учета на бумаге.

- Многие операции вводятся вручную (не используются заложенные в программу документы), что приводит к нарушению логики ведения учета в программе, ошибкам в учете и невозможности автоматического проведения регламентированных операций (например, закрытия месяца в 1С:Бухгалтерия) и неверному формированию отчетности.

- Изначально неверное ведение учета в программе приводит к дополнительным затратам на восстановление учета.

— перенос данных из существующей системы учета

1. Не всегда программа 1С покупается для новой (только что открывшейся) организации, зачастую учет велся ранее либо в программах предыдущих версий 1С (1С:Предприятие 7.7), либо в других программах для ведения учета или же в ручную в Excel.

В этом случае нет необходимости вносить все данные в программу вручную или отказываться от накопленных данных. Любую необходимую информацию можно перенести в новую базу, что облегчит начало работы в программе.

2. Организация уже ведет учет в другой программе 1С (автоматизирован другой участок учета). Продавец должен обговорить, нужен ли регулярный обмен с данной программой (чтобы они работали в комплексе).

При обсуждении любых вариантов переноса данных нужно выяснить, какая установлена конфигурация, какой релиз, типовая/нетиповая программа, какие данные нужно перенести.

— адаптация программы под индивидуальнее требования заказчика

Доработка программы может производиться до установки и внедрения (если заранее известно, что специфика организации не соответствует типовому функционалу программы). Или после, когда заказчик, поработав в программе, выдвигает конкретные требования по ее модификации.

Источник: www.soft-servis.ru

Как в программе 1С:Бухгалтерия предприятия ред.3.0 отразить покупку программы и как учесть расходы на приобретение программ?

Как в программе 1С:Бухгалтерия предприятия ред.3.0 отразить покупку программы и как учесть расходы на приобретение программ?

Ответ:

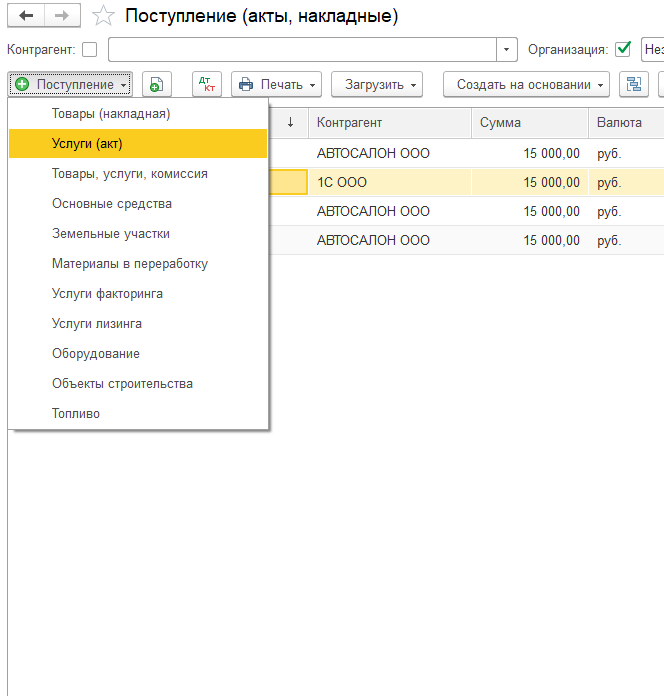

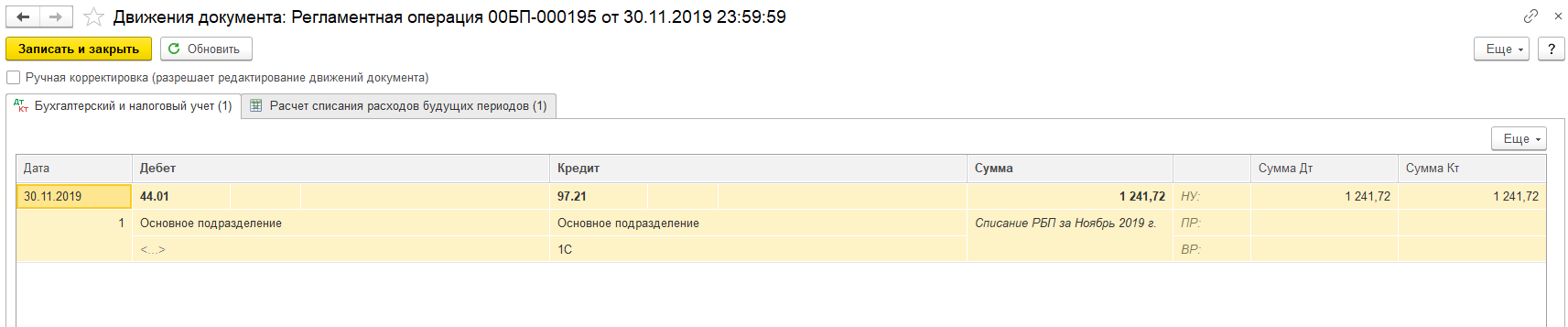

В разделе «Покупки» необходимо создать документ «Поступление (акты, накладные)». Затем, по кнопке «Поступление» выбираем вид операции документа «Услуги» и создаем новый документ.

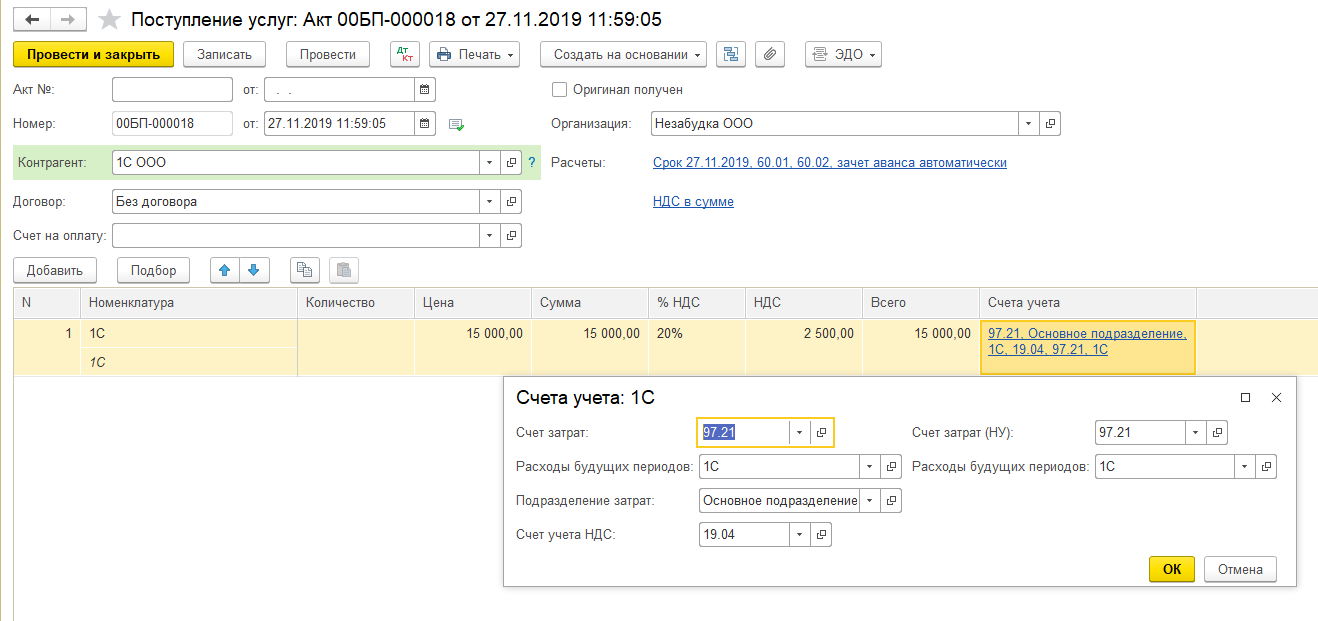

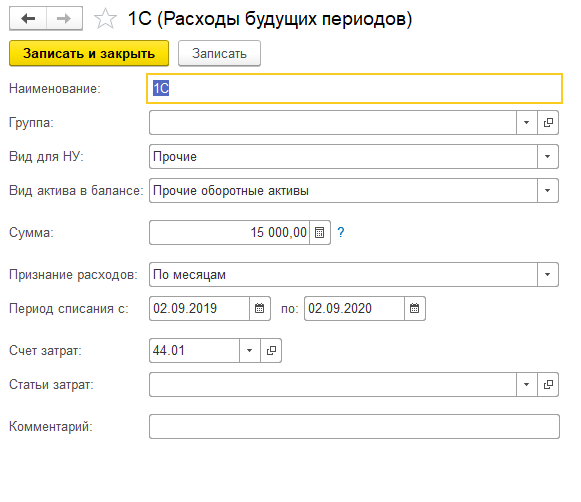

В табличной части документа в колонке «Счет учета» по ссылке в открывшейся форме указываем счет затрат 97.21 «Прочие расходы будущих периодов» (поле «Счет затрат»). Заполняем поле «Расходы будущих периодов», для этого создаем новый элемент в справочник «Расходы будущих периодов».

Заполняем Вид для НУ – «Прочие», Вид актива в балансе и Признание расходов – «По месяцам» или «По календарным дням». Нажимаем кнопку «Записать и закрыть». Далее выбираем созданный элемент и заполняем «Подразделение затрат». Нажимаем «ОК». После заполнения остальных полей табличной части документа «Поступление (акт, накладная)» записываем и проводим его.

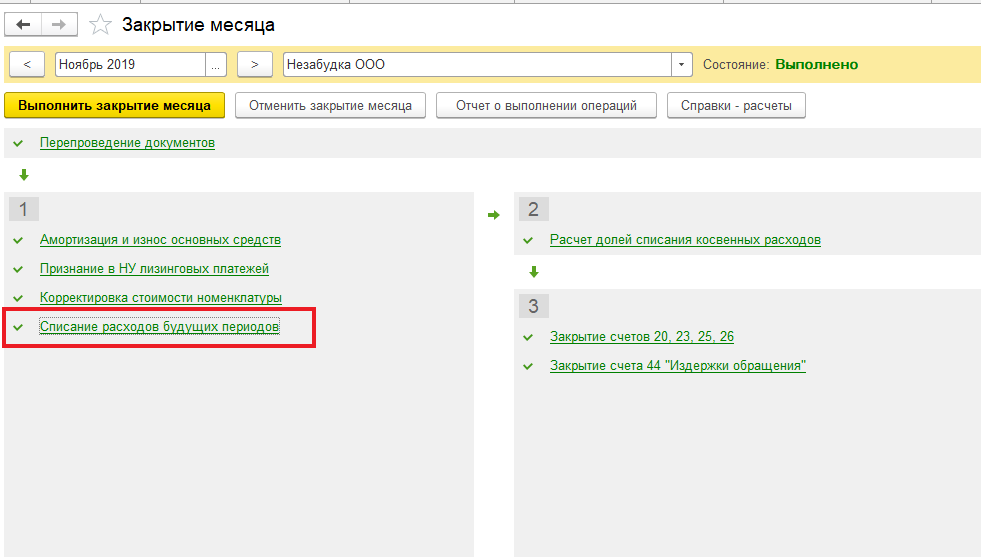

С месяца, в котором стоимость программы была отражена на счете 97.21 «Прочие расходы будущих периодов», при выполнении регламентной операции «Списание расходов будущих периодов» в составе обработки «Закрытие месяца» часть стоимости программы будет отнесена на счет учета расходов, указанный в справочнике «Расходы будущих периодов» для данного элемента справочника.

По этой теме

14.11.2022 — 24.11.2022

Курс повышения квалификации

15.11.2022 — 16.11.2022

Подписаться на рассылку

Поздравляем! Вы успешно подписались на рассылку

У вас уже есть обслуживаемая система КонсультантПлюс?

Получите полный доступ к КонсультантПлюс бесплатно!

Вы переходите в систему КонсультантПлюс

- Калькуляторы

- Производственный календарь

- Путеводители

- Удаленная поддержка

- Приложение Информер

- Помощь Информер

- Тесты

- Вакансии

- Контакты

- О нас

- Политика конфиденциальности

- Новости законодательства

- Прайс-лист 1С

- Записаться на семинар

- Большой тест-драйв

- Купить Консультант Плюс

- Купить 1С

ежедневно, c 9:00 до 19:00

127083, г. Москва, ул. Мишина, д. 56

Согласие на обработку персональных данных

Физическое лицо, ставя галочку напротив текста «Я даю согласие на обработку персональных данных» и/или нажимая на кнопку отправки заполненной формы на интернет-сайтах — https://www.4dk.ru/, https://4dk-consultant.ru, https://4dk-reg.ru, https://meprofi.ru, https://cpk4dk.ru (далее — Сайты), обязуется принять настоящее Согласие на обработку персональных данных (далее — Согласие).

Действуя свободно, своей волей и в своем интересе, а также подтверждая свою дееспособность, физическое лицо дает свое согласие ООО «ЧТО ДЕЛАТЬ КОНСАЛТ», местонахождение: 127083, г. Москва, ул. Мишина, д.56, ЭТАЖ 3, КОМ. 307, ОГРН 5137746191941, ИНН 7714923575 (далее — Оператор), на обработку своих персональных данных со следующими условиями:

1. Согласие дается на обработку персональных данных, с использованием средств автоматизации.

2. Согласие дается на обработку следующих персональных данных:

- • фамилия, имя, отчество;

- • место работы и занимаемая должность;

- • адрес электронной почты;

- • номера контактных телефонов

3. Оператор осуществляет обработку полученной от Пользователей информации в целях оказания услуг в соответствии с уставной деятельность, в том числе предоставления Пользователю доступа к персонализированным ресурсам Сайтов; связи с Пользователем, путем направления уведомлений, запросов и информации, касающихся оказываемых услуг, исполнения соглашений и договоров; обработки запросов и заявок от Пользователя, а также проверки, исследования и анализа данных, позволяющих поддерживать и улучшать сервисы Оператора.

4. Основанием для обработки персональных данных является: статья 24 Конституции Российской Федерации; устав Оператора; настоящее согласие на обработку персональных данных.

5. В ходе работы с персональными данными будут совершены следующие действия: сбор, запись, систематизация, накопление, передачу (распространение, предоставление, доступ), хранение, уточнение (обновление, изменение), извлечение, использование, блокирование, удаление, уничтожение.

Пользователь дает свое согласие на передачу своих персональных данных при условии обеспечения в отношении передаваемых данных целей использования, предусмотренных п.3, следующим лицам, являющимся партнерами Оператора:

- ООО «ЧТО ДЕЛАТЬ СИСТЕМА»

Местонахождение: 127083, г. Москва, вн.тер.г. муниципальный округ Савеловский, ул. Мишина д.56. Этаж/комн 6/617

ИНН 7714469778; ОГРН 1217700112080. - ООО «ЧТО ДЕЛАТЬ»

Местонахождение: 127083 г. Москва, ул. Мишина д.56, комната 306

ИНН 7714378062; ОГРН 1167746252728. - ООО «ЧТО ДЕЛАТЬ АУДИТ»

Местонахождение: 127083 г. Москва ул. Мишина д.56, этаж 5, комната 509

ИНН 7714948185; ОГРН 5147746225798. - ООО «ЧТО ДЕЛАТЬ КВАЛИФИКАЦИЯ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56

ИНН 7714349600; ОГРН 1157746706523. - ООО «ЧДВ»

Местонахождение: 127083, г. Москва, ул. Мишина, д. 56, этаж 6, ком.609

ИНН 7714988300; ОГРН 1177746359889. - ООО «СЕРВИС СОФТ»

Местонахождение: 430030, Республика Мордовия, город Саранск, ул. Васенко, д.13,этаж 4, помещение 7

ИНН 1327032250/ОГРН 1181326002527. - ООО «ЧТО ДЕЛАТЬ РЕШЕНИЕ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56, офис 308

ИНН 7714986720 / ОГРН 1177746340617.

6. Согласие на обработку персональных данных может быть отозвано субъектом персональных данных. В случае отзыва субъектом персональных данных согласия на обработку персональных данных оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в пунктах 2 — 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона 152-ФЗ.

7. Согласие действует все время до отзыва субъектом согласия на обработку персональных данных.

Источник: www.4dk.ru

Приобретение и создание программных продуктов

Отражение в бухгалтерском учете операций по приобретению исключительных прав на использование программных продуктов для деятельности, облагаемой НДС.

№

Дебет

Кредит

Содержание операции

Бухгалтерские проводки при отражении расходов по приобретению программы для ЭВМ

Отражена стоимость без НДС приобретенной компьютерной программы (с передачей исключительных прав)

Учтен (начислен) НДС при приобретении исключительных прав на использование компьютерной программы

Бухгалтерские проводки в момент принятия на баланс программного продукта

Программный продукт включен в состав нематериальных активов организации. Компьютерная программа предназначена для использования ее в производственных (с НДС) целях предприятия

68 субсчет «Расчеты по НДС»

Принят к вычету НДС по программному продукту, принятому к учету

Бухгалтерские проводки при погашении задолженности продавцу (правообладателю)

Отражена оплата за программный продукт

Бухгалтерские проводки при начислении амортизации

20, 26, 44 и др.

Отражена ежемесячная сумма амортизационных отчислений

Отражение в бухгалтерском учете приобретения исключительных прав на использование программных приложений для мобильных устройств и их реализация по лицензионным соглашениям конечным пользователям.

№

Дебет

Кредит

Содержание операции

Бухгалтерские проводки при отражении расходов по приобретению программного приложения для мобильных устройств. Организацией приобретено по договору авторского заказа исключительное право на использование программного приложения для мобильных устройств у физического лица, не являющегося работником организации. Автором, являющимся гражданином Российской Федерации, предоставлены организации сведения, подтверждающие произведенные им расходы

Отражена сумма вознаграждения автору программного приложения для мобильных устройств (с передачей исключительных прав). В сумме вознаграждения учтена стоимость работ и права на объект интеллектуальной собственности

Отражена начисленная сумма страховых взносов с авторского вознаграждения. Налогооблагаемая база для начисления страховых взносов определена как сумма вознаграждения автору, уменьшенная на нормативный вычет в размере 20% от суммы вознаграждения в соответствии с частью 7 статьи 8 Федерального закона от 24 июля 2009 г. № 212-ФЗ. На основании пункта 2 части 3 статьи 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ взносы в ФСС РФ с вознаграждений авторов, не являющихся работниками организации-заказчика, не начисляются

Бухгалтерские проводки в момент принятия на баланс программного приложения

Программное приложение для мобильных устройств включено в состав нематериальных активов организации

Бухгалтерские проводки при удержании налога на доходы физических лиц (НДФЛ)

68 субсчет «Расчеты по налогу на доходы физических лиц»

Удержан налог на доходы физических лиц (НДФЛ) с суммы авторского вознаграждения с учетом профессионального налогового вычета в размере 20% от начисленного дохода в соответствии с пунктом 3 статьи 221 НК РФ

Бухгалтерские проводки при перечислении денежных средств автору программного приложения

Отражена оплата за программный продукт

Бухгалтерские проводки при начислении амортизации. Реализация программного обеспечения является основным видом деятельности организации

Отражена ежемесячная сумма амортизационных отчислений

Бухгалтерские проводки при отражении выручки за реализованное программное приложение пользователям мобильных устройств. Продажа лицензий на программное приложение для мобильных устройств осуществляется платежным агентом, которым является оператор сотовой связи. Оплата пользователями мобильных устройств программного приложения осуществляется отправкой платного СМС-сообщения. Отправка платного СМС-сообщения означает принятие условий лицензионного соглашения пользователями мобильных устройств

Отражена (начислена) выручка от продажи программного приложения пользователям мобильных устройств за текущий (отчетный) период на основании отчета платежного агента с учетом всех налогов

68 субсчет «Расчеты по НДС»

Начислена задолженность бюджету по НДС с оборота по реализации программного приложения для мобильных устройств

Бухгалтерские проводки при получении денежных средств

Перечислена выручка от продажи программного приложения для мобильных устройств

Отражение в бухгалтерском учете операций по приобретению неисключительных прав на использование программных продуктов по лицензионным соглашениям.

№

Дебет

Кредит

Содержание операции

Бухгалтерские проводки при отражении расходов, связанных с приобретением программных продуктов

Отражена стоимость без НДС приобретенной лицензионной копии компьютерной программы (без передачи исключительных прав). Руководителем организации установлен срок полезного использования приобретенного программного продукта

Учтен (начислен) НДС при приобретении неисключительных прав на использование компьютерной программы

68 субсчет «Расчеты по НДС»

Принят к вычету из бюджета НДС

Бухгалтерские проводки при отражении расходов, связанных с установкой и настройкой приобретенной компьютерной программы силами сторонней организации

20, 26, 44 и др.

Отражена единовременно оплата по установке, настройке и выезду специалиста сторонней организации в составе расходов по обычным видам деятельности

Начислен НДС со стоимости услуг, оказанных сторонней организацией

68 субсчет «Расчеты по НДС»

Принят к вычету из бюджета НДС

Бухгалтерские проводки при ежемесячном отражении расходов, связанных с абонентным обслуживанием приобретенной компьютерной программы силами сторонней организации

20, 26, 44 и др.

Отражена ежемесячно оплата по абонентному обслуживанию программы силами сторонней организации в составе расходов по обычным видам деятельности

Источник: nalogobzor.info