Организация, приобретая оборудование за плату, регистрирует этот факт хозяйственной деятельности в программе документом Поступление оборудования . Исходя из того, требуется монтаж оборудования или нет, оно будет учитываться на счетах 07 или 08.

Рассмотрим порядок учета приобретения оборудования, требующего монтажа (счет 07). Пошаговая инструкция отражения поступления оборудования в 1С 8.3 представлена ниже.

Поступление оборудования, требующего монтажа

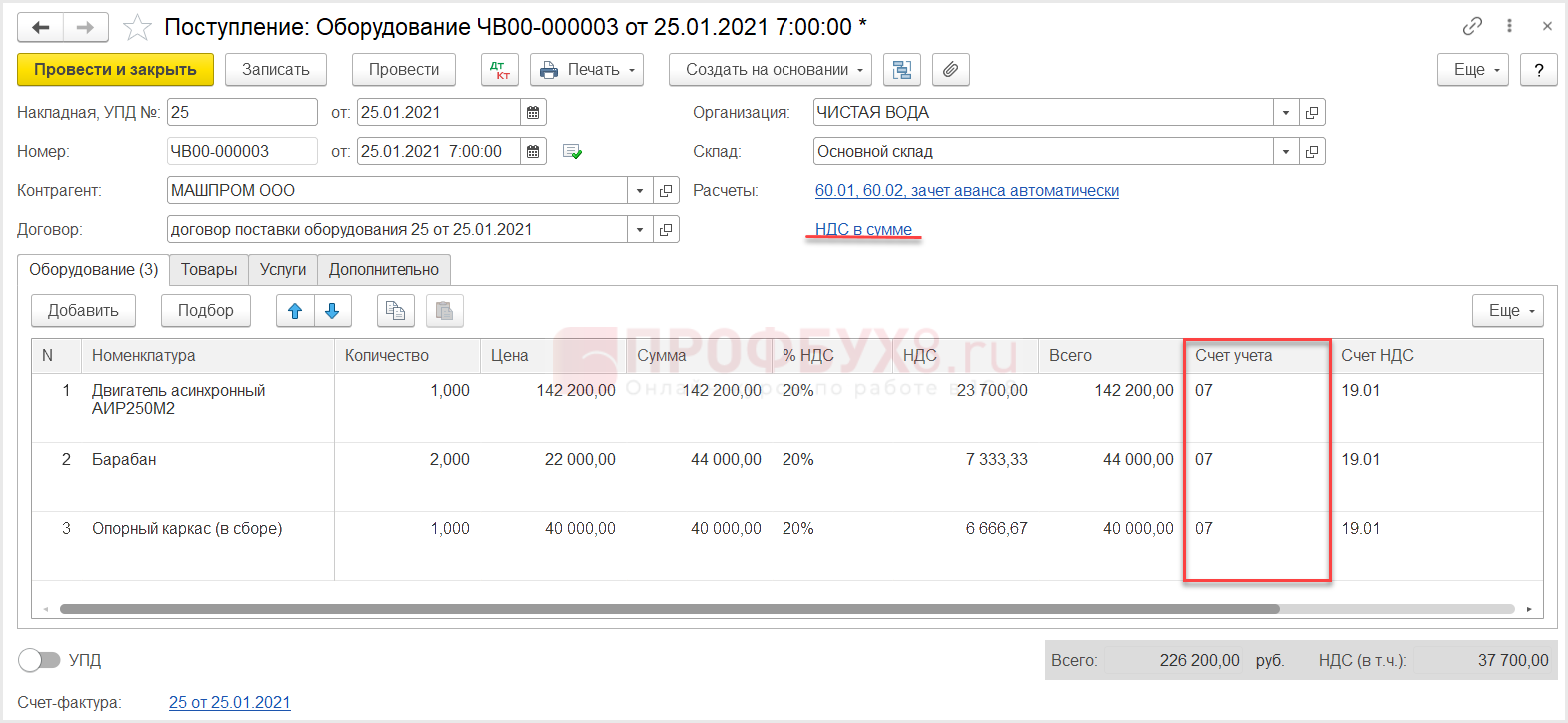

25 января у ООО «Машпром» приобрело оборудование с целью последующего монтажа конвейера:

- Двигатель асинхронный АИР250M2 — 1 шт. по цене 142 200 руб. (в т. ч. НДС 20%);

- Барабан — 2 шт. по цене 22 000 руб. (в т. ч. НДС 20%);

- Опорный каркас (в сборе) — 1 шт. по цене 40 000 руб. (в т. ч. НДС 20%).

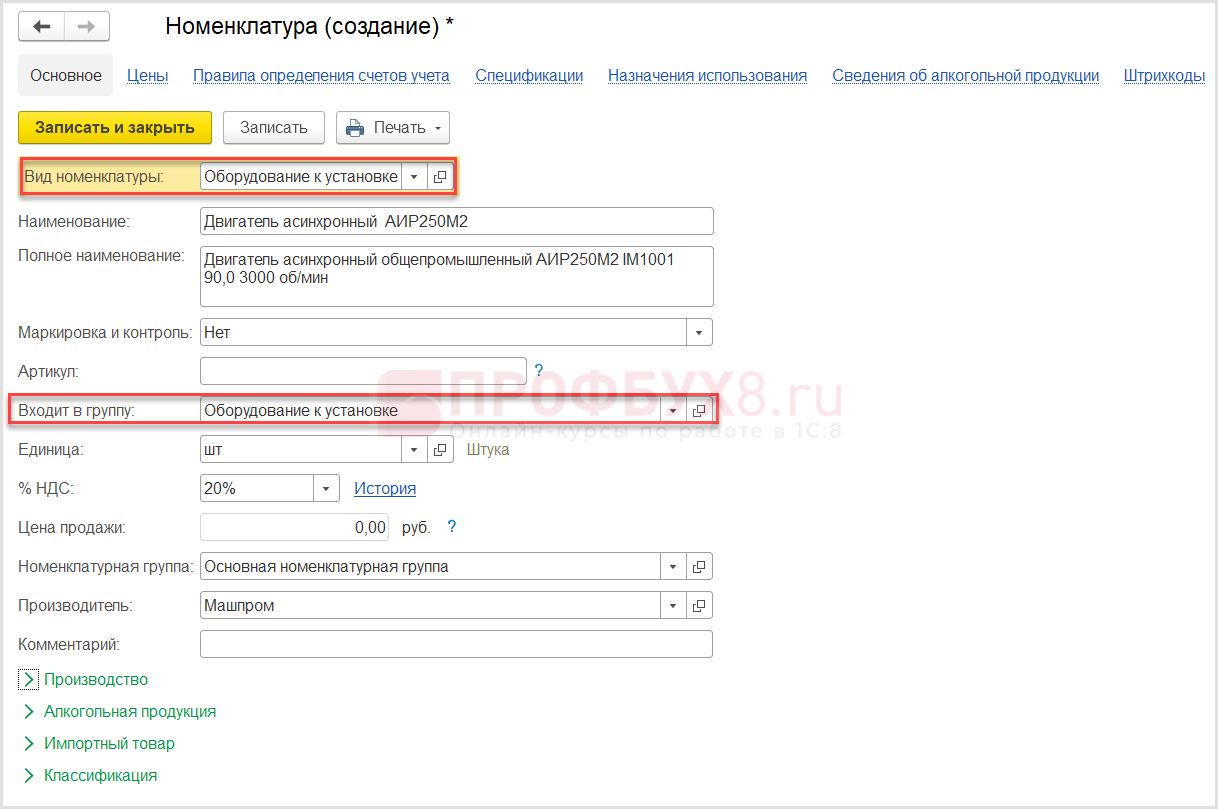

Чтобы приобретаемое оборудование в 1С 8.3 учитывалось на счете 07, введите его в справочник Номенклатура в группу Оборудование к установке . Именно для этой группы в регистре Счета учета номенклатуры предустановлен счет 07.

Стандартный монтаж кондиционера (ПОДРОБНОЕ ОБУЧЕНИЕ)

Поступление оборудования

Факт приобретения оборудования, требующего последующего монтажа, оформите документом Поступление (акт, накладная, УПД) вид операции Оборудование .

Создать документ можно через разделы:

- Покупки – Покупки – Поступление (акты, накладные, УПД) – Поступление – Оборудование ;

- ОС и НМА – Поступление основных средств – Поступление оборудования .

- В шапке документа:

- введите реквизиты сопроводительного документа контрагента;

- выберите (создайте) контрагента;

- выберите (создайте) договор;

- укажите склад, на который будет оприходовано оборудование;

- проверьте (установите) вариант расчета НДС (в том числе или сверху).

- Заполните вкладку Оборудование :

- укажите позиции оборудования, подобрав их из справочника Номенклатура ;

- введите количество и цену по каждой позиции.

- Зарегистрируйте данные счета-фактуры поставщика в подвале документа.

- Проведите документ.

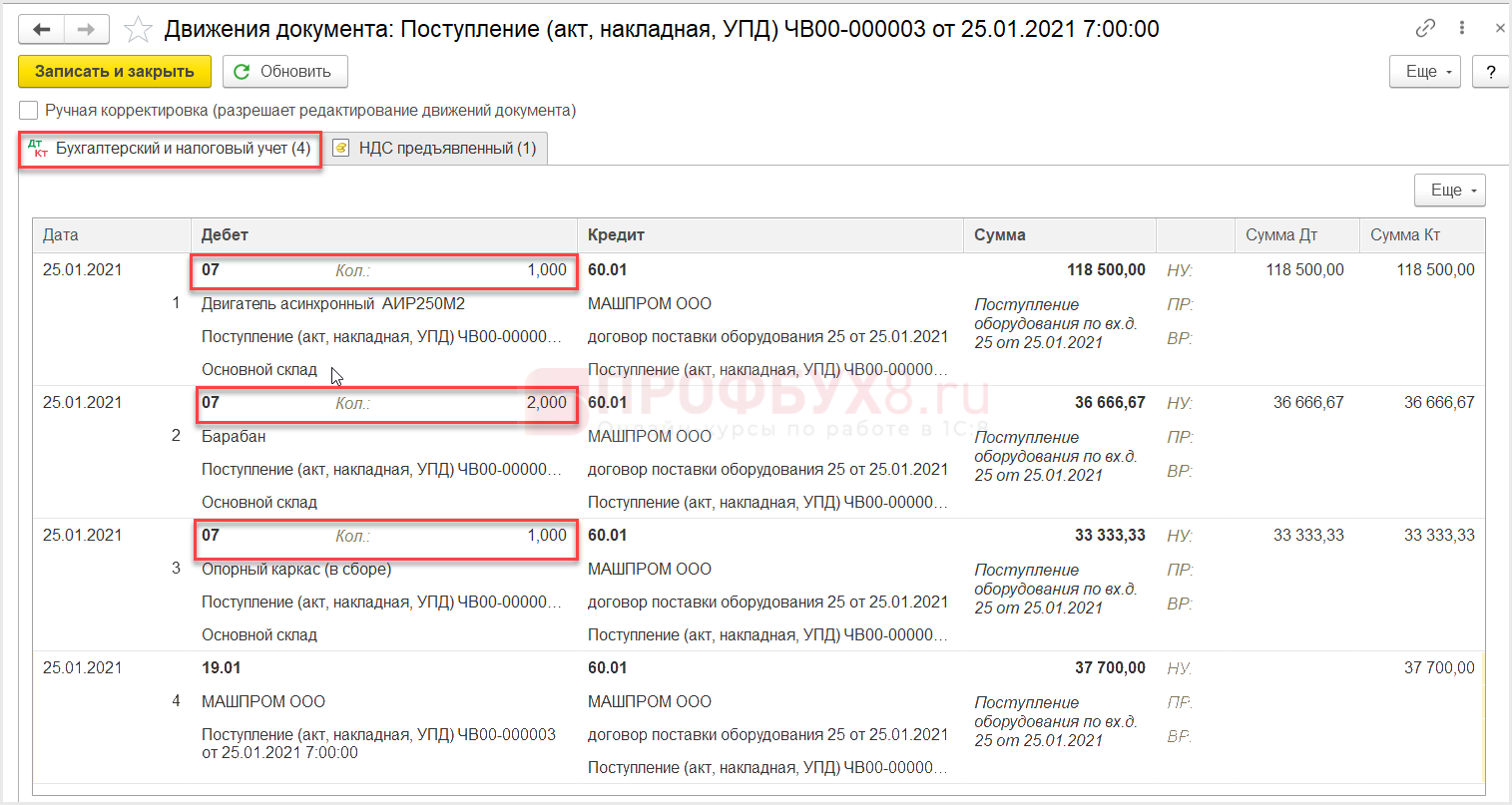

Убедитесь, что имущество учтено программой на счете 07 «Оборудование к установке» в размере первоначальной стоимости без учета НДС.

На счете 07 учитывайте не только само оборудование, но и всевозможное вспомогательное техническое оснащение, которое может быть использовано при сборке оборудования.

Дополнительные расходы на приобретение (к примеру доставка) учитываются также на счете 07. И регистрируются документом Поступление доп. расходов .

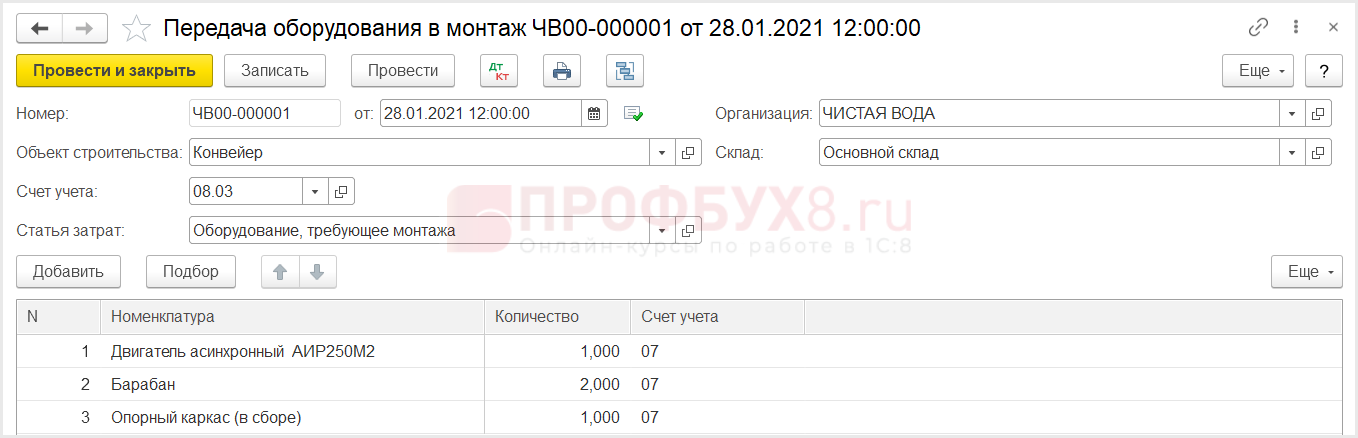

Передача оборудования в монтаж

28 января оборудование передано в монтаж. В 1С 8.3 отражена передача оборудования в монтаж.

Установка кондиционера. Советы от монтажника без воды.

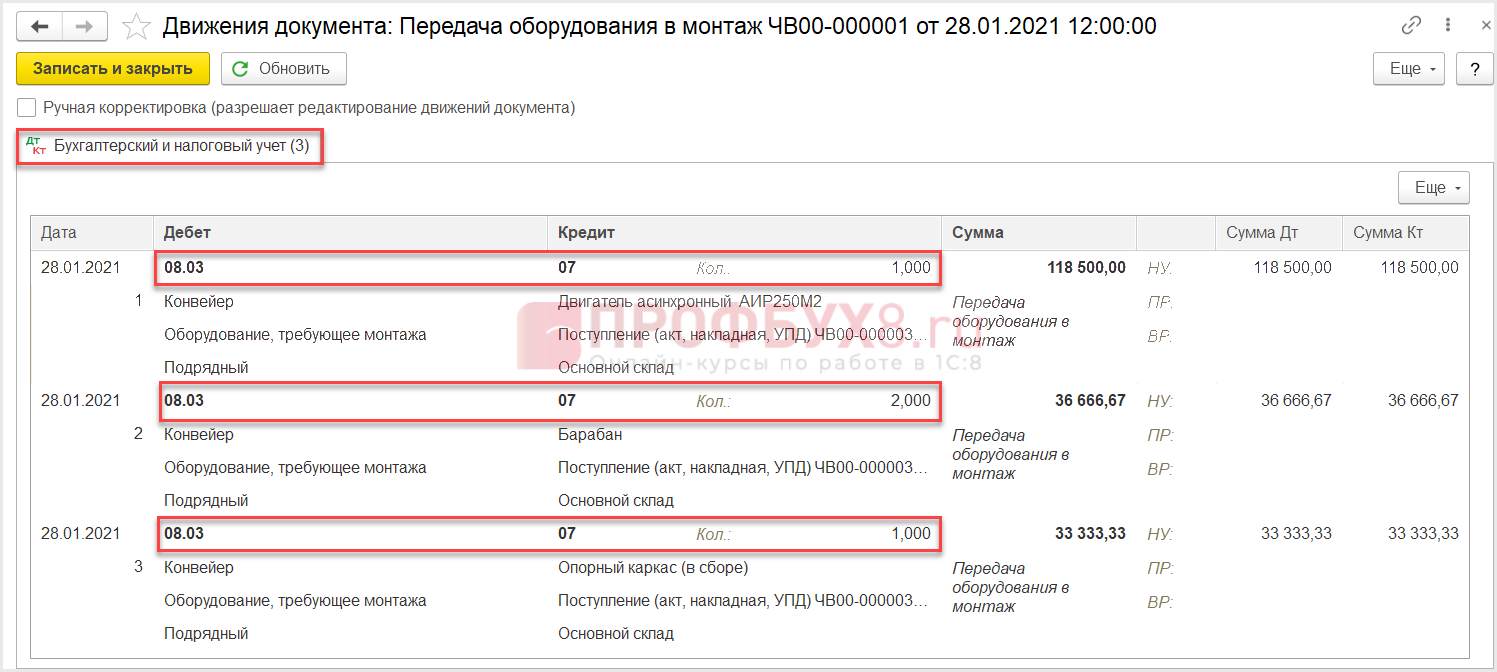

Себестоимость сданного в монтаж оборудования, технической оснастки и материалов, а также всевозможных вспомогательных расходов (причем неважно, каким образом происходит его сборка — хозспособом или подрядным методом) аккумулируются на субсчете 08.03 «Строительство объектов основных средств».

Работы (услуги) по сборке оборудования зарегистрируйте отдельным документом Передача оборудования в монтаж .

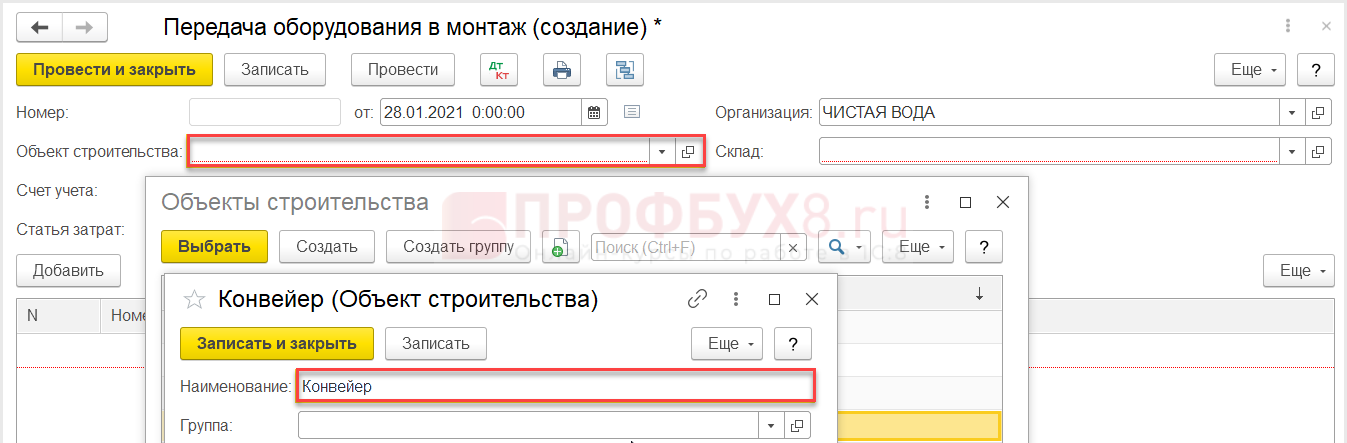

Создайте документ через раздел ОС и НМА – Поступление основных средств – Передача оборудования в монтаж .

- укажите дату;

- нажмите кнопку Создать и введите в поле Объект строительства , новый объект. Именно на нем будут аккумулироваться все затраты;

- Счет учета 08.03 «Строительство объектов основных средств»;

- укажите статью затрат;

- укажите склад;

- подберите в табличной части передаваемое в монтаж оборудование;

- проведите документ.

Убедитесь, что оборудование учтено программой на счете 07 «Оборудование к установке» в размере первоначальной стоимости без учета НДС.

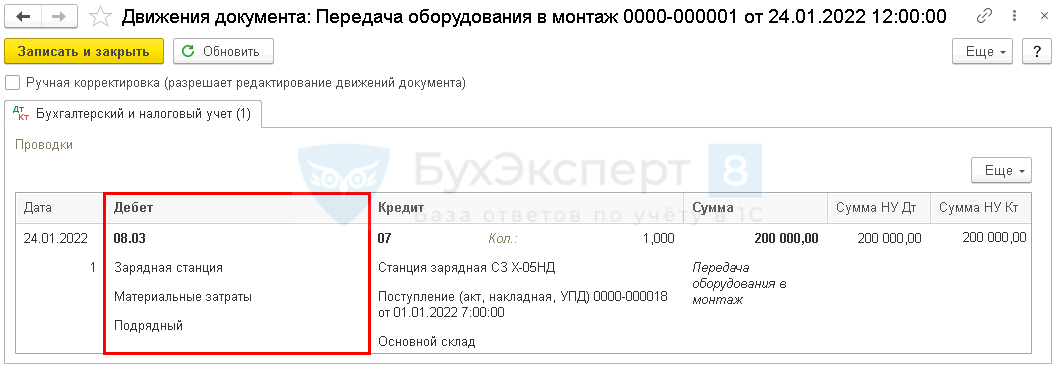

Уделите особое внимание аналитике по субсчету 08.03, если сборка ОС осуществляется предприятием без привлечения стороннего подрядчика. В типовой конфигурации предполагается, что монтаж осуществляется сторонней организацией, поэтому в проводках по дебету 08.03 третьим субконто стоит подрядный , хотя монтаж ОС собственными силами — это хозспособ . А значит, будет начисляться НДС на сумму затрат по монтажу собственными силами (Письмо Минфина РФ от 29.05.2007 N 03-07-11/142). Иначе говоря, третьим субконто по счету должен стоять хозспособ .

Чтобы установить нужное субконто в проводках, поставьте флажок Ручная корректировка (разрешает редактирование движений документа) , после чего появится возможность редактирования проводок. В каждой проводке двойным щелчком левой клавиши мышки измените третье субконто на «хозспособ».

Учет услуг по монтажу оборудования

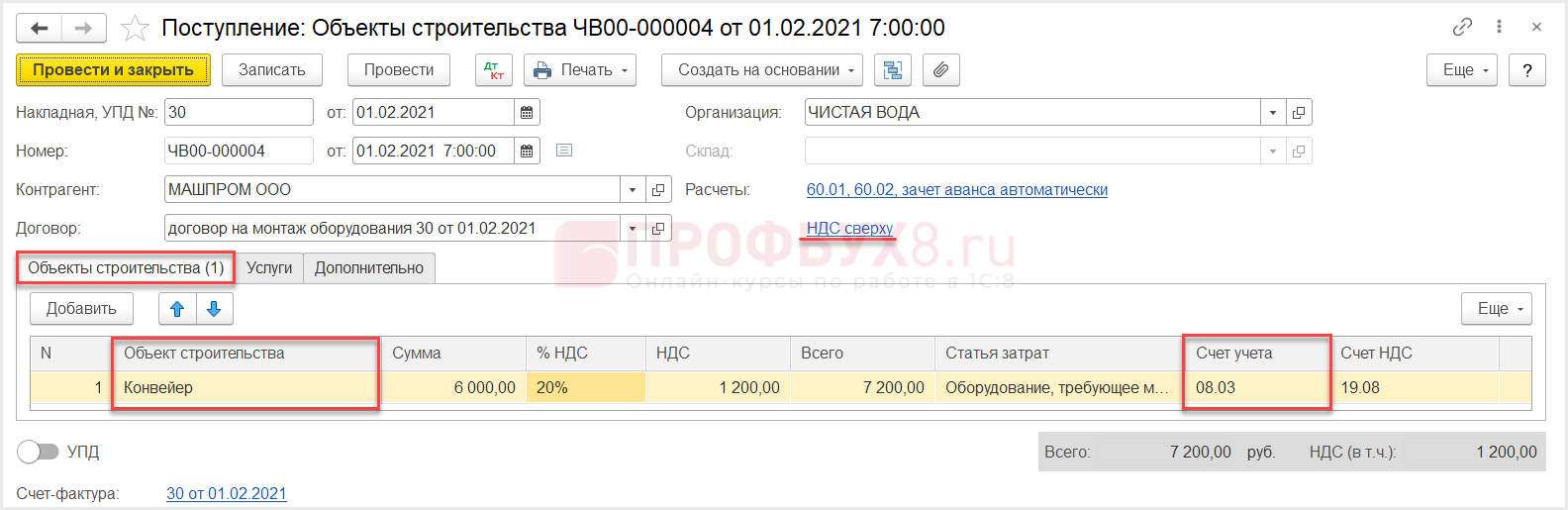

01 февраля поставщиком ООО «Машпром» в соответствии со сметой осуществлены монтажные работы стоимостью 6 000 руб. (НДС сверху 1 200 руб.). Поставщиком предъявлены Акт № 30 от 01 февраля и счет-фактура № 30 от 01 февраля.

Стоимость работ, осуществленных сторонним подрядчиком, связанных непосредственно с самим процессом монтажа (сборки), зарегистрируйте отдельным документом Поступление объектов строительства (и учитываете на субсчете 08.03).

Оформить документ можно в одном из разделов:

- Покупки – Покупки – Поступление (акты, накладные, УПД) – Поступление – Объекты строительства ;

- ОС и НМА – Поступление основных средств – Поступление объектов строительства .

Последовательность заполнения документа:

- В шапке документа:

- введите реквизиты сопроводительного документа поставщика;

- установите дату;

- выберите (создайте) контрагента;

- выберите (создайте) договор;

- проверьте (установите) вариант расчета НДС (в том числе или сверху).

- Заполните закладку Объекты строительства :

- укажите Объект строительства , выбрав его из одноименного справочника;

- введите стоимость услуг подрядчика.

- Зарегистрируйте данные счета-фактуры поставщика.

- Проведите документ.

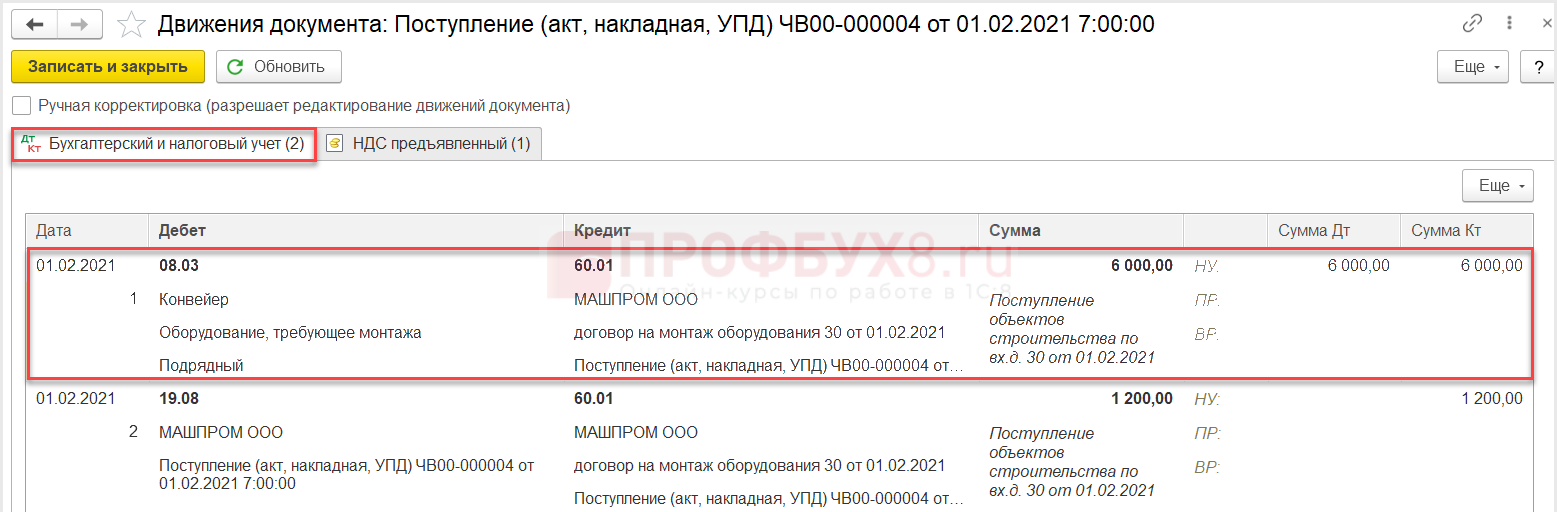

Сметная стоимость работ (услуг) по сборке без НДС будет отнесена на субсчет 08.03. Первоначальная стоимость объекта внеоборотного актива увеличится на стоимость работ (услуг), оказанных подрядчиком.

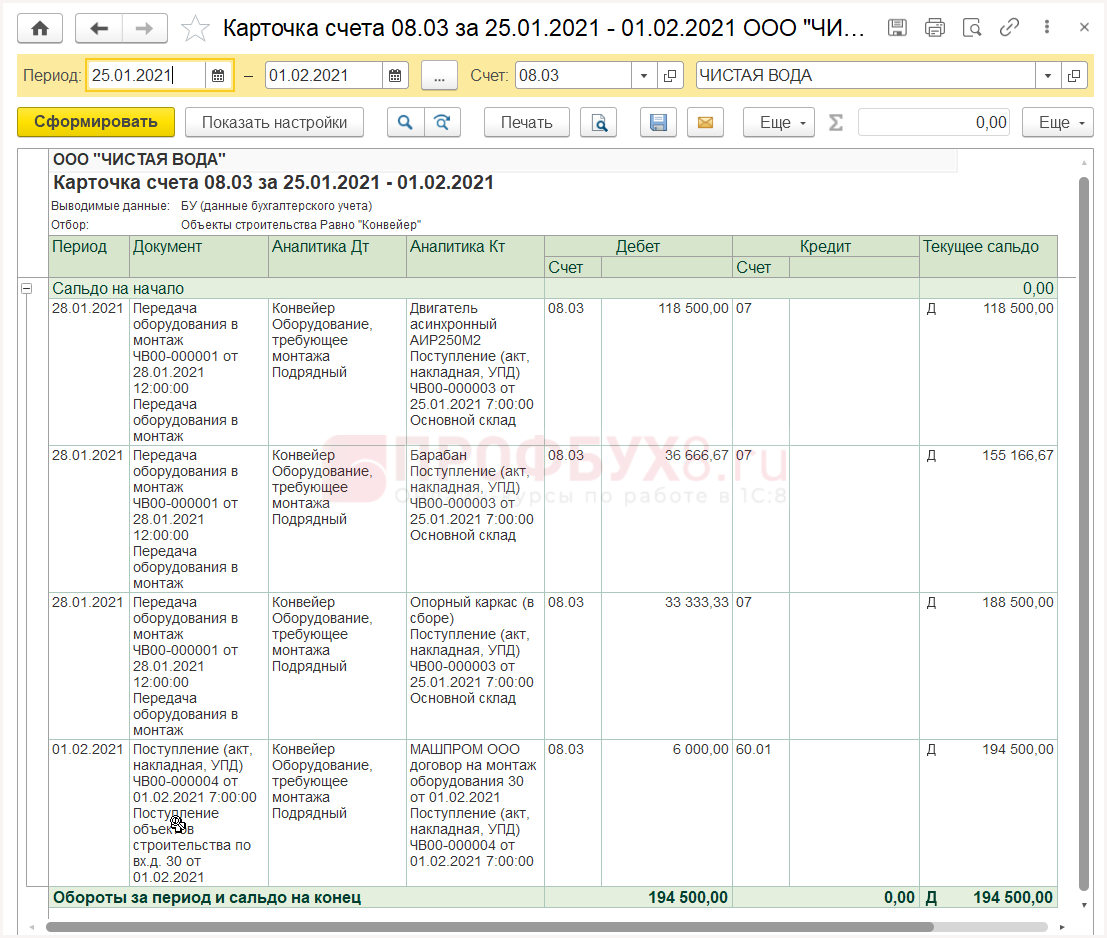

С целью проверки сформируйте отчет Карточка счета ( Отчеты – Стандартные отчеты – Карточка счета ).

Убедитесь, что в итоговую сумму на субсчете 08.03 включены все вложения на приобретение и сборку в полном объеме.

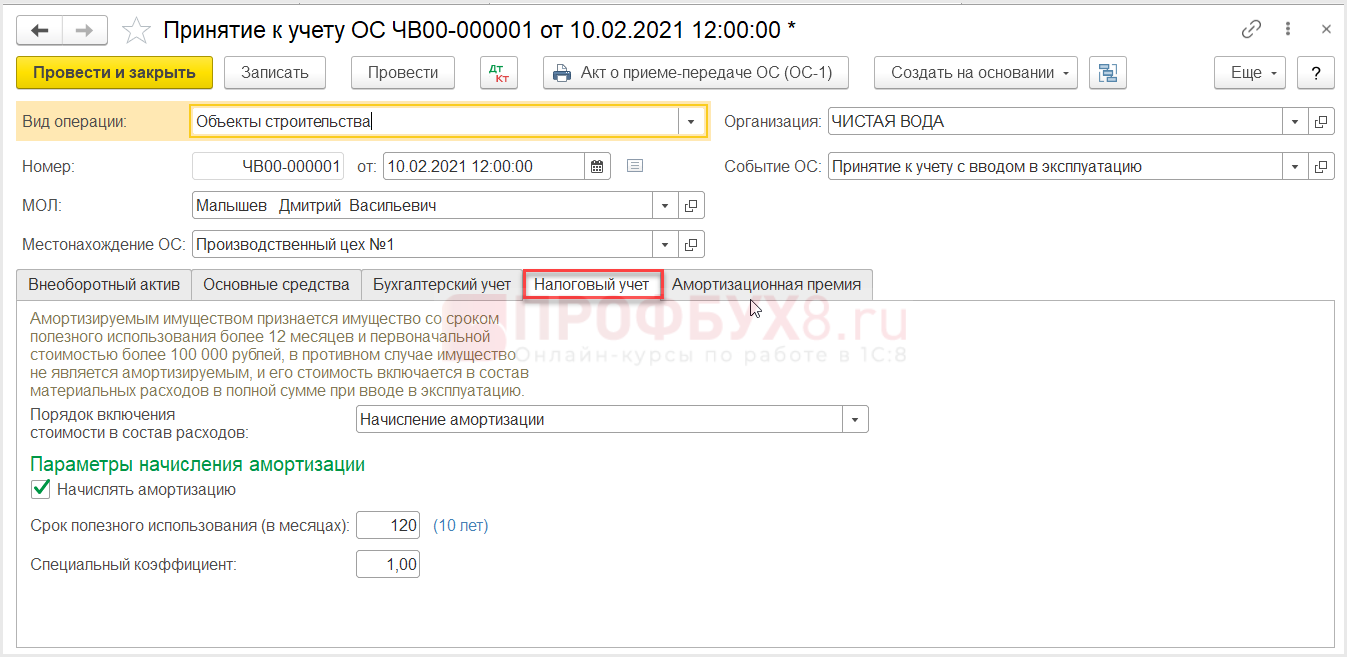

Принятие к учету объекта строительства

10 февраля в ООО «Чистая вода» собранный конвейер принят к учету.

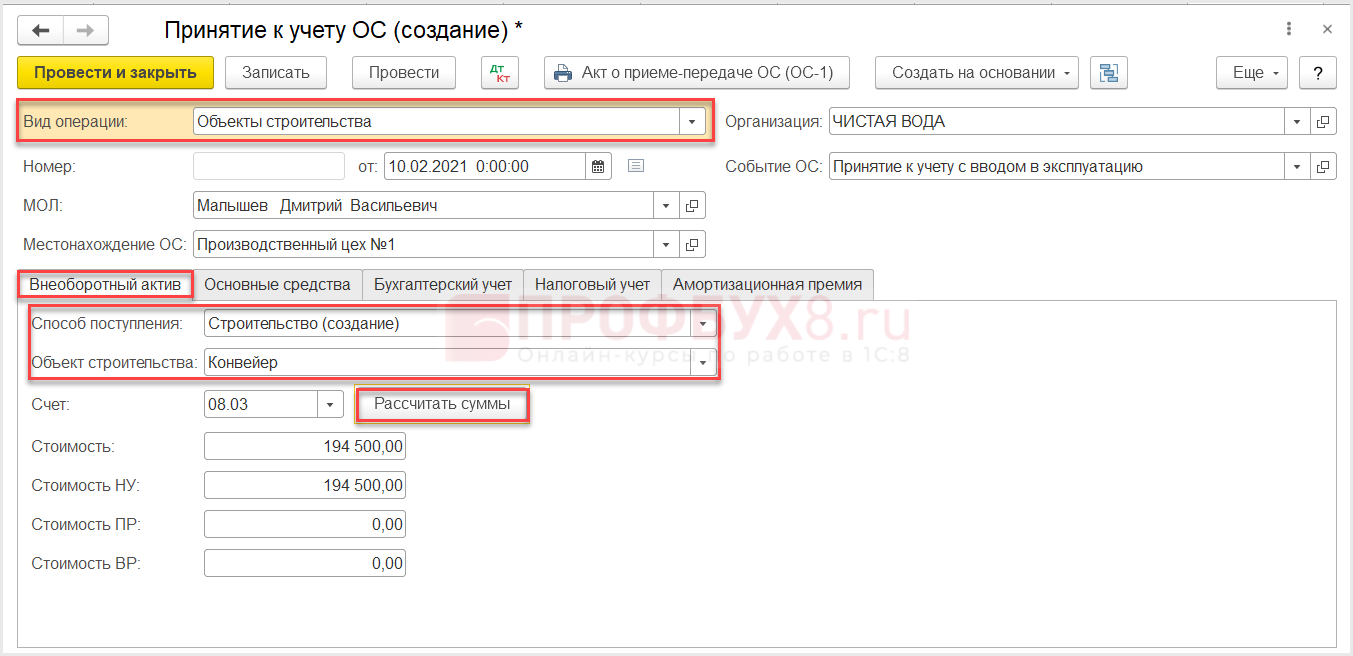

Готовое к использованию оборудование примите к учету документом Принятие к учету ОС вид операции Объекты строительства .

Создайте документ через раздел ОС и НМА – Поступление основных средств – Принятие к учету ОС .

- В шапке документа укажите:

- вид операции Объекты строительства ;

- дату документа;

- МОЛ ;

- местонахождение будущего ОС.

- Заполните вкладку Внеоборотный актив :

- в качестве Способа поступления укажите — Строительство (создание) ;

- подберите Объект строительства из одноименного справочника;

- Счет 08.03;

- для автоматического расчета окончательной стоимости с учетом всех отраженных затрат предназначена кнопка Рассчитать суммы , 1С проанализирует остатки по субсчету 03 для выбранного объекта строительства и подставит данные в поля Стоимость и Стоимость НУ .

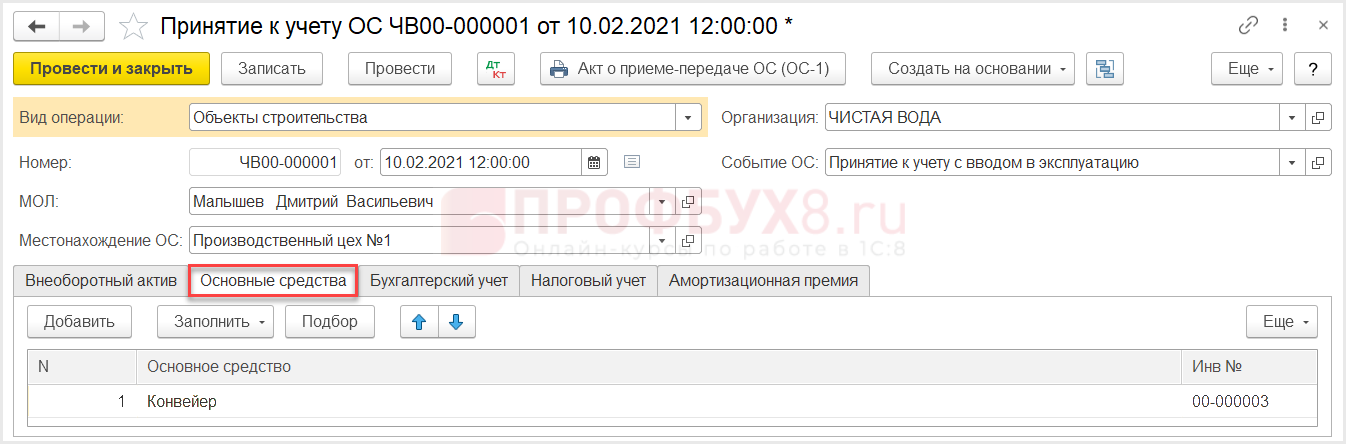

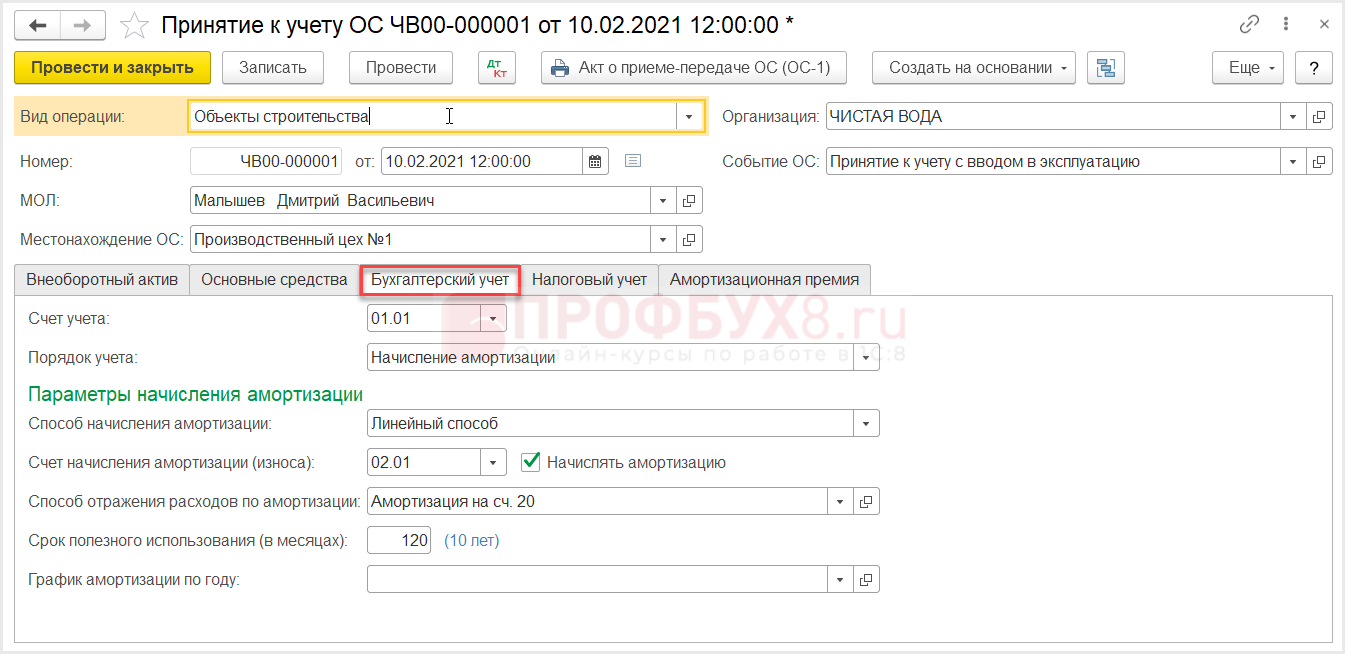

Заполните оставшиеся вкладки, отразив информацию по новому ОС.

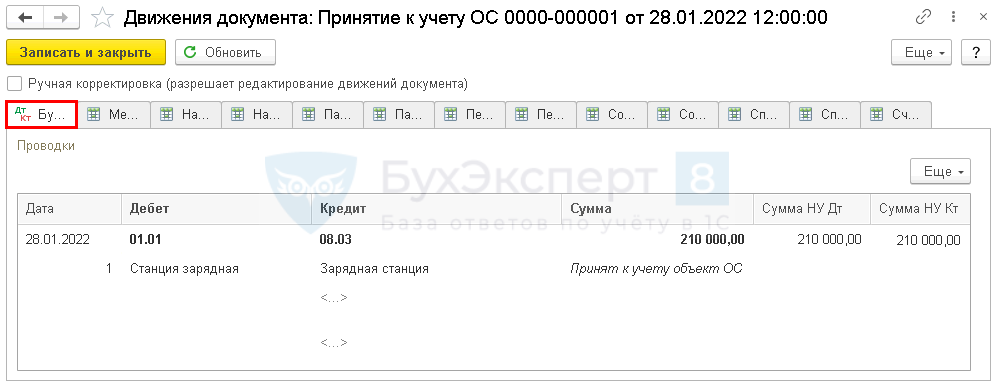

Документ сформирует проводку:

- Дт 01.01 Кт 08.03 — принятие к учету имущественного объекта.

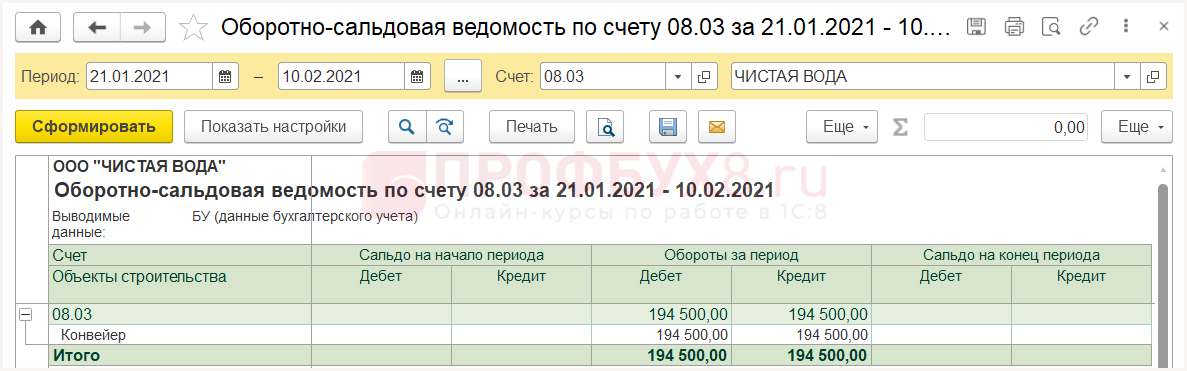

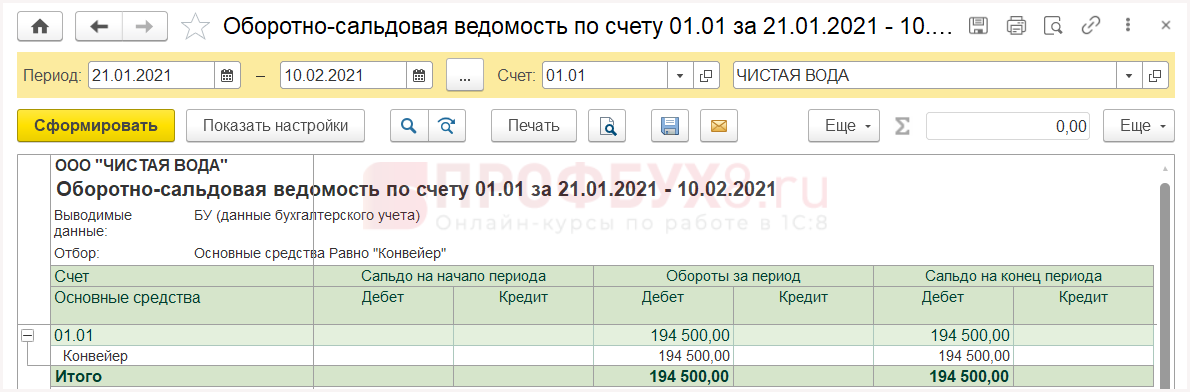

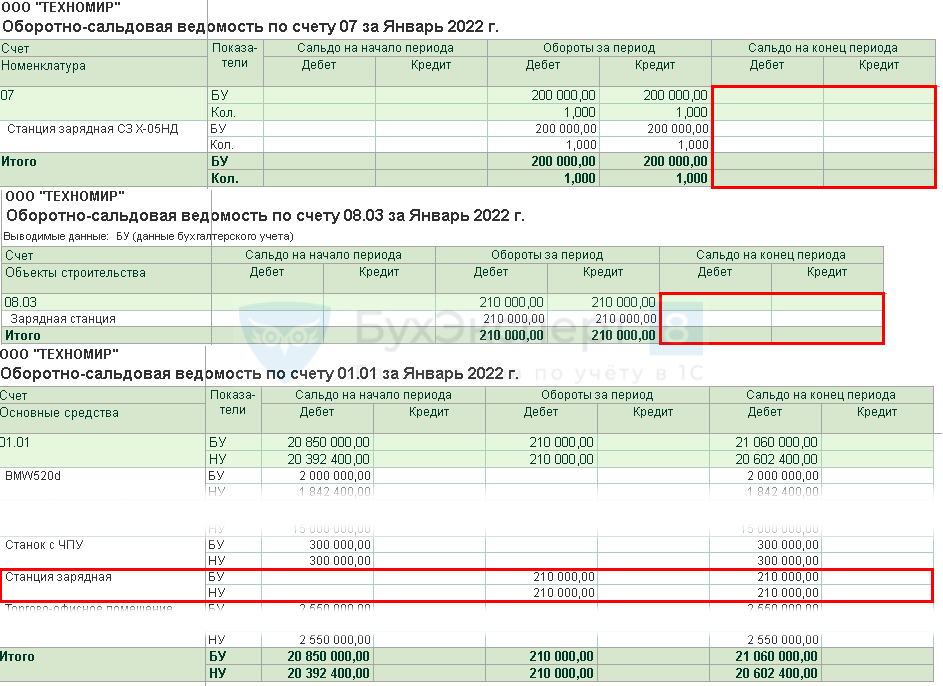

Для проверки сформируйте отчет Оборотно-сальдовая ведомость по субсчетам 08.03 и 01.01 ( Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету ).

Убедитесь, что субсчет 08.03 закрыт (нулевое сальдо), а на счете 01.01 появилось основное средство.

См. также:

- Учет основных средств в 1С 8.3 Бухгалтерия пошагово

- Инвентарная карточка ОС-6 в 1С 8.3: где найти, как создать и распечатать

- Продажа ОС в 1С 8.3 – пошаговая инструкция

- Разделение основного средства на несколько объектов в 1С 8.3

- Модернизация ОС в 1С 8.3 – пошаговая инструкция

- Амортизация основных средств в 1С 8.3

- Передача ОС в 1С 8.3 – пошаговая инструкция

- Как в 1С 8.3 собрать основное средство из комплектующих

Источник: profbuh8.ru

Монтаж оборудования в 1С 8.3 Бухгалтерия — пошаговая инструкция

Организации часто приобретают оборудование, состоящее из частей, и самостоятельно (или с помощью подрядчика) собирают из него основные средство. Разберемся, как отразить операции по комплектации ОС в 1С 8.3 Бухгалтерия.

- Схема учета ОС, требующего монтажа (сборки)

Схема учета ОС, требующего монтажа (сборки)

Учет оборудования в 1С 8.3 — пошаговая инструкция

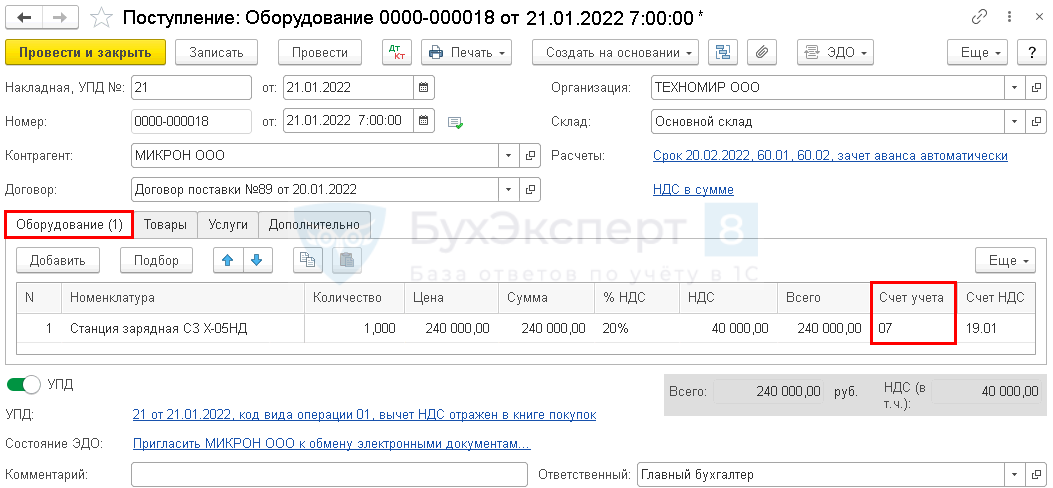

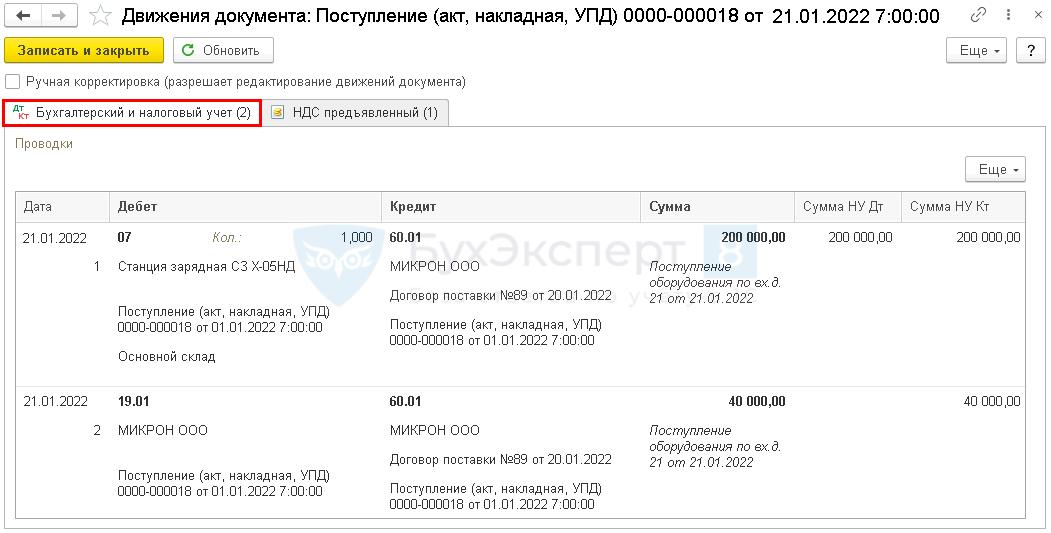

21 января Организация приобрела оборудование — Станция зарядная СЗ Х-05НД в разобранном виде на сумму 240 000 руб. (в т. ч. НДС 20%).

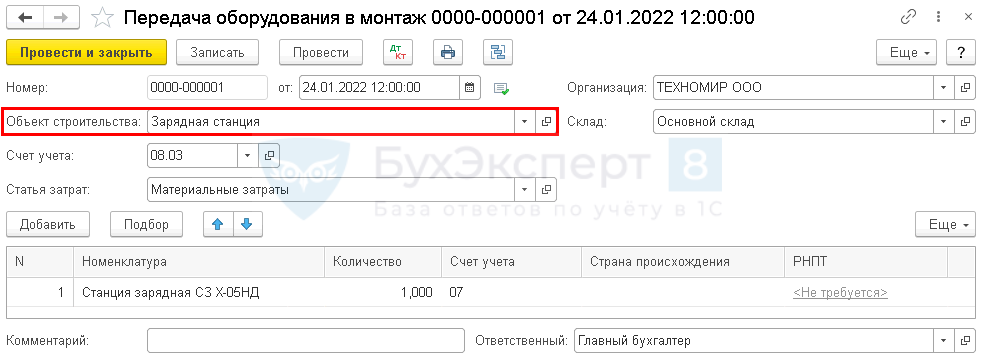

24 января Оборудование передано подрядчику для сборки и монтажа в производственном помещении.

28 января подрядчиком выполнены работы по сборке и монтажу объекта на сумму 10 000 руб. (без НДС).

В тот же день объект введен в эксплуатацию.

Согласно бухгалтерской учетной политике Организации объект является основным средством.

![]()

Монтаж оборудования в 1С 8.3 пошаговая инструкция PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Поступление оборудования | |||||||

| 21 января | 07 | 60.01 | 200 000 | 200 000 | 200 000 | Принятие к учету оборудования к установке | Поступление (акт, накладная, УПД) — Оборудование |

| 19.01 | 60.01 | 40 000 | 40 000 | Принятие к учету НДС | |||

| Принятие НДС к вычету по оборудованию | |||||||

| 31 марта | 68.02 | 19.01 | 40 000 | Принятие НДС к вычету | Формирование записей книги покупок | ||

| — | — | 40 000 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Передача оборудования в монтаж | |||||||

| 24 января | 08.03 | 07 | 200 000 | 200 000 | 200 000 | Передача оборудования в монтаж | Передача оборудования в монтаж |

| Поступление монтажных работ | |||||||

| 28 января | 08.03 | 60.01 | 10 000 | 10 000 | 10 000 | Учет затрат на монтаж в стоимости актива | Поступление (акт, накладная, УПД) — Услуги (акт, УПД) |

| Ввод в эксплуатацию ОС | |||||||

| 28 января | 01.01 | 08.03 | 210 000 | 210 000 | 210 000 | Ввод в эксплуатацию ОС | Принятие к учету ОС — Объекты строительства |

Поступление оборудования

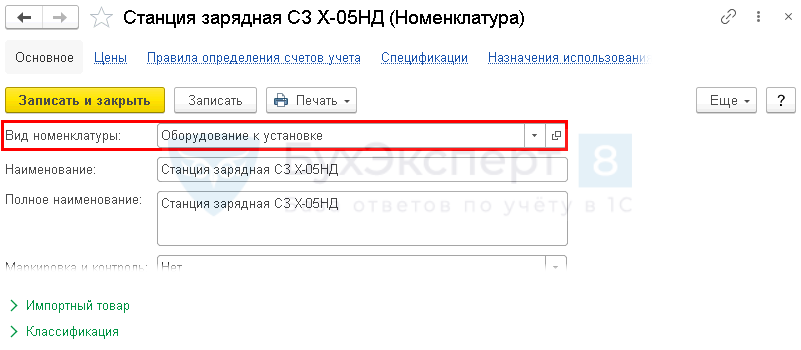

На поступившее оборудование оформите документ Поступление (акт, накладная, УПД) вид операции Оборудование в разделе Покупки .

В документе на вкладке Оборудование укажите все комплектующие из документа поставщика. В нашем примере оборудование указано одной позицией несмотря на то, что требует сборки.

Счет учета подставляется автоматически, если Вид номенклатуры — Оборудование к установке.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

В нижней части документа зарегистрируйте счет-фактуру или установите переключатель УПД, если поставщик предоставил его. НДС будет принят к вычету в документе Формирование записей книги покупок.

Если составные части поступили несколькими партиями, каждую оформите аналогично.

Проводки

Передача оборудования в монтаж в 1С 8.3

После того как все комплектующие поступили и началась сборка основного средства, создайте документ Передача оборудования в монтаж в разделе ОС и НМА .

Объекты строительства в 1С 8.3 — это справочник. Создайте элемент справочника для данного объекта и укажите в соответствующем поле. Счет учета заполняется автоматически.

В табличной части укажите все оборудование, передаваемое в монтаж.

Проводки

По данному объекту строительства будут накапливаться все затраты на создание основного средства на счете 08.03 «Строительство объектов основных средств».

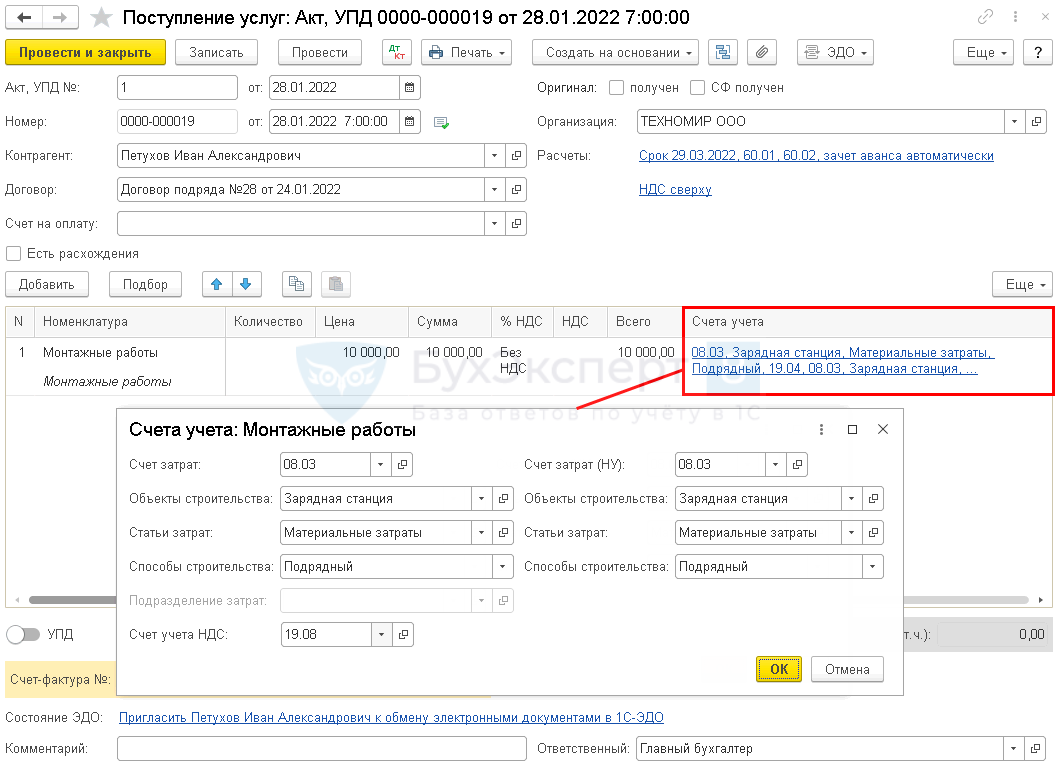

Поступление монтажных работ

Работы по монтажу примите к учету документом Поступление (акт, накладная, УПД) вид операции Услуги в разделе Покупки .

В графе Счета учета укажите тот же Объект строительства .

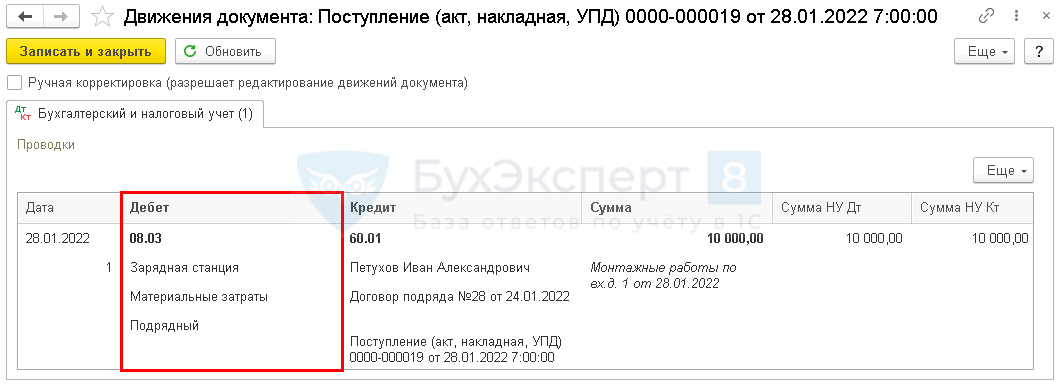

Проводки

Затраты на монтаж увеличат стоимость объекта.

Ввод в эксплуатацию основного средства

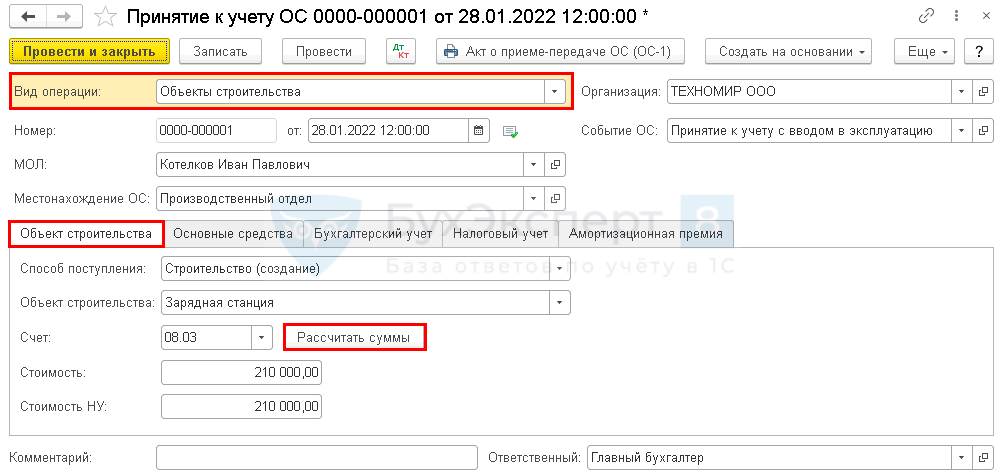

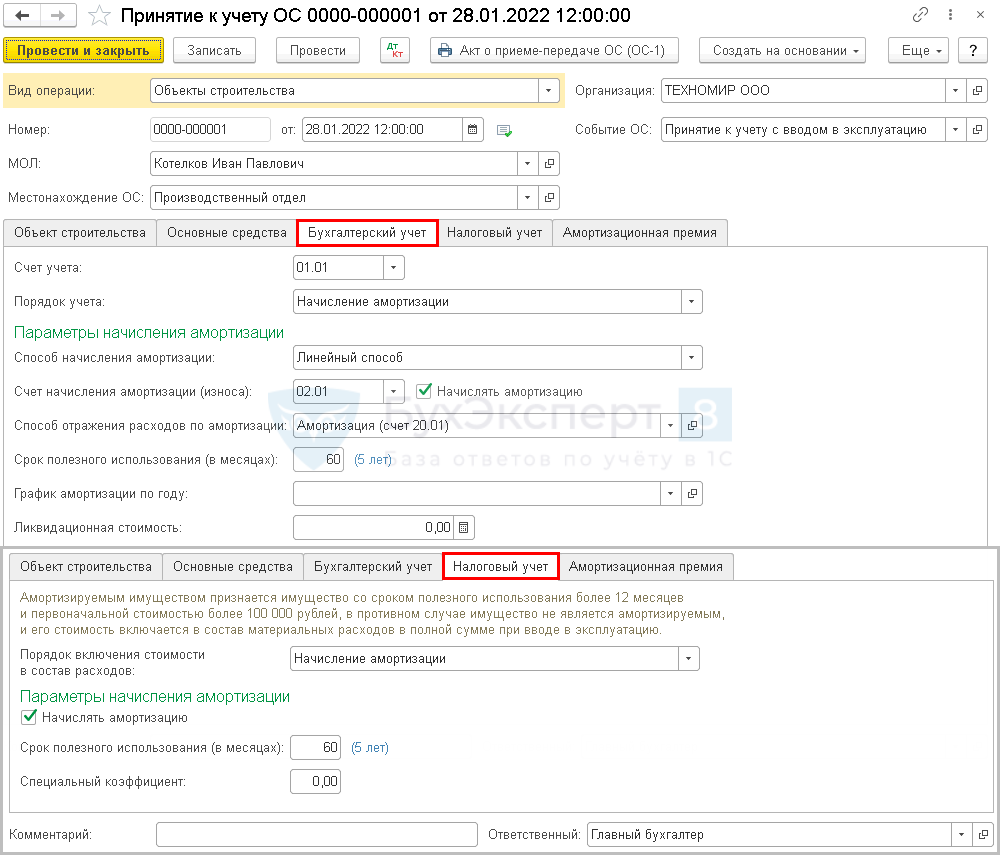

Когда все затраты собраны и объект смонтирован, введите его в эксплуатацию документом Принятие к учету ОС вид Объекты строительства в разделе ОС и НМА .

На вкладке Объект строительства выберите нужный объект, и по кнопке Рассчитать суммы стоимость собранных по нему затрат заполнится автоматически.

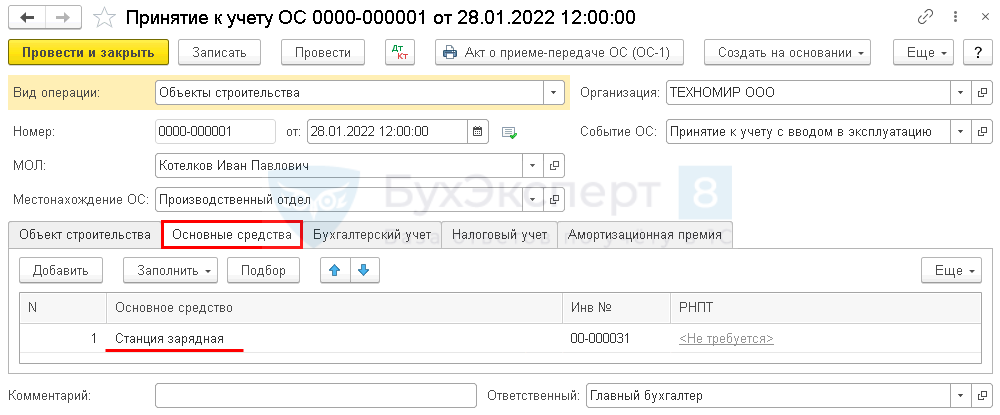

На вкладке Основные средства укажите вновь созданный элемент одноименного справочника.

Заполните все необходимые параметры бухгалтерского и налогового учета основного средства на соответствующих вкладках.

Проводки

Стоимость объекта переносится на счет 01.01.

Контроль

Сформируйте ОСВ по счетам учета оборудования за период от его поступления до ввода основного средства в эксплуатацию.

Эти счета не должны иметь сальдо по данному оборудованию, кроме счета 01.01 «Основные средства в организации».

См. также:

- Модернизация ОС в 1С 8.3 пошаговая инструкция

- Первичные документы по учету основных средств

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Начисление компенсации за неиспользованный отпуск при увольнении в 1С 8.3 Бухгалтерия 3.0: пошаговая инструкцияУвольняющийся сотрудник, полностью не отгулявший отпуск, — нередкая ситуация. Однако.

- Увольнение в 1С 8.3 Бухгалтерия — пошаговая инструкцияВ 1С 8.3 Бухгалтерия существует возможность ведения простого кадрового учета.

- Алименты в 1С 8.3 Бухгалтерия — пошаговая инструкцияЕсли у вас работают сотрудники, по которым нужно удерживать алименты.

- Платежное поручение в 1С 8.3 Бухгалтерия — пошаговая инструкцияПлатежное поручение в программе 1С является документом, который служит для.

Оцените публикацию

(5 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru

Отражаем в учете покупку и установку кондиционеров

ИА ГАРАНТ Организация приобрела кондиционеры для здания, которое находится на балансе данной организации. Здание принадлежит ей на праве собственности. Стоимость внутренних блоков кондиционеров — менее 40 000 руб., внешних — более 100 000 руб. Каким образом это повлияет на стоимость здания, как это провести в бухгалтерском учете?

Если был проведен монтаж данных кондиционеров сторонней организацией, увеличит ли это стоимость данных кондиционеров? Рассмотрев вопрос, мы пришли к следующему выводу: На стоимость приобретенных кондиционеров первоначальная стоимость здания не увеличивается. При этом инвентарным объектом может быть как определенный комплекс оборудования (блок внутренний, блок внешний и пр.), так и весь комплекс приобретенного оборудования в целом, включая затраты на монтажные работы. В аналогичном порядке, т.е. в качестве отдельных объектов амортизируемого имущества, приобретенное оборудование может быть учтено и в целях налогообложения. Амортизация по такому оборудованию признается в составе прочих расходов. Обоснование вывода:

Бухгалтерский учет

Согласно п. 14 ПБУ 6/01 «Учет основных средств» (далее — ПБУ 6/01) стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных ПБУ 6/01 и иными положениями (стандартами) по бухгалтерскому учету. Изменение первоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету, допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств.

Однако ни ПБУ 6/01, ни иные нормативные акты по бухгалтерскому учету не определяют понятия модернизации и реконструкции. В такой ситуации считаем возможным воспользоваться определениями, данными в главе 25 НК РФ. Так, согласно п. 2 ст.

257 НК РФ к работам по модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками и (или) другими новыми качествами. В свою очередь, к реконструкции относится переустройство существующих объектов основных средств, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществляемое по проекту реконструкции основных средств в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции.

Установка кондиционеров в здании, по нашему мнению, не приводит к изменению его назначения, а также не повышает его технико-экономические показатели. В этой связи полагаем, что установка кондиционеров не приводит к увеличению первоначальной стоимости принадлежащего вашей организации здания. Наше мнение подтверждается материалами арбитражной практики.

Например, в постановлении Девятого арбитражного апелляционного суда от 10.05.2012 N 09АП-10265/12 указывается, что при монтаже систем кондиционирования и отопления не могло произойти какой-либо реконструкции, т.к. произведенные по монтажу указанных систем работы лишь обеспечили подсоединение к этим системам всех помещений здания, без увеличения каких-либо нагрузок. Поэтому налогоплательщик не обязан увеличивать стоимость основного средства (здания) в связи с произведением указанных работ.

В постановлении Третьего арбитражного апелляционного суда от 21.07.2008 N 03АП-1514/2008 говорится, что затраты общества на приобретение двух кондиционеров и воздуховода по своему характеру не относятся к случаям достройки, дооборудования, реконструкции, модернизации, технического перевооружения, увеличивающим первоначальную стоимость основных средств. В постановлении ФАС Северо-Кавказского округа от 27.05.09 N А53-10647/2008-С5-22 суд посчитал, что система кондиционирования, приобретенная для капитального ремонта здания, не увеличивает его первоначальную стоимость. В п. 4 ПБУ 6/01 перечислены условия, при выполнении которых актив принимается к учету в составе основных средств. Мы придерживаемся позиции, что в отношении приобретенных вашей организацией кондиционеров такие условия выполняются. Поэтому данное имущество возможно учитывать как самостоятельные объекты основных средств.

Аналогичные выводы содержатся в письмах Минфина России от 04.10.2013 N 03-05-05-01/41301, от 22.05.2013 N 03-05-05-01/18212, от 11.04.2013 N 03-05-05-01/11960. Придерживаются данной позиции и судьи (смотрите, например, постановление Второго арбитражного апелляционного суда от 10.05.2016 N 02АП-2773/16).

В соответствии с п. 6 ПБУ 6/01 единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое, предназначенный для выполнения определенной работы.

Комплекс конструктивно сочлененных предметов — это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно. На наш взгляд, функцию кондиционирования выполняет не отдельный блок (внутренний или внешний), а комплекс конструктивно сочлененных предметов, состоящий из внутреннего и внешнего блоков, а также иного оборудования.

Следовательно, инвентарным объектом может быть не отдельный блок, а комплекс оборудования при условии, что каждый такой комплекс может выполнять свою функцию независимо от других. При этом в стоимости каждого инвентарного объекта должна быть учтена относящаяся к нему доля затрат на монтаж оборудования, выполненный сторонней организацией (п.п. 7, 8 ПБУ 6/01).

В зависимости от инженерных особенностей приобретенного вашей организацией оборудования и профессионального суждения бухгалтера инвентарным объектом может быть также признан и весь комплекс приобретенного оборудования в целом, включая затраты на монтажные работы. Учет в качестве основных средств отдельных блоков, которые не могут выполнять свои функции без монтажа и включения в общую систему, мы считаем не соответствующим правилам бухгалтерского учета. На основании изложенного полагаем, что оснований для учета внутренних блоков в составе материально-производственных запасов в порядке абзаца четвертого п. 5 ПБУ 6/01 в анализируемом случае не имеется. Принимая во внимание положения Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н, считаем, что в бухгалтерском учете вашей организации в рассматриваемой ситуации могут быть сделаны следующие записи: Дебет 07 Кредит 60

— оприходованы приобретенные блоки; Дебет 19 Кредит 60

— выделен предъявленный поставщиком НДС; Дебет 68 Кредит 19

— НДС принят к вычету; Дебет 60 Кредит 51

— произведена оплата поставщику; Дебет 08 Кредит 07

— блоки переданы в монтаж; Дебет 08 Кредит 60

— учтены расходы на монтаж оборудования;

Дебет 19 Кредит 60

— выделен НДС по монтажным работам; Дебет 60 Кредит 51

— оплачен монтаж оборудования; Дебет 01 Кредит 08

— приобретенное оборудование учтено в качестве отдельных инвентарных объектов или объекта в целом; Дебет 68 Кредит 19

— НДС по монтажным работам принят к вычету; Дебет 20 (23, 25, 26) Кредит 02

— начислена амортизация по инвентарным объектам основных средств.

Налог на прибыль

В силу п. 1 ст. 256 НК РФ амортизируемым имуществом в целях налогообложения прибыли признается имущество, которое находится у налогоплательщика на праве собственности (если иное не предусмотрено главой 25 НК РФ), используется им для извлечения дохода и стоимость которого погашается путем начисления амортизации.

Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 рублей. Как видим, для включения имущества в состав амортизируемого имущества в целях налогового учета необходимо учитывать условия отнесения имущества к амортизируемому, установленные п. 1 ст. 256 НК РФ, в том числе стоимостной критерий.

Пункт 1 ст. 257 НК РФ предусматривает, что первоначальная стоимость основного средства определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением НДС и акцизов, кроме случаев, предусмотренных НК РФ.

Иными словами, в порядке, аналогичном применяемому в бухгалтерском учете. Вместе с тем глава 25 НК РФ не определяет, что считать единицей учета амортизируемого имущества. По нашему мнению, в целях налогообложения допустимо руководствоваться принципами, изложенными в п. 6 ПБУ 6/01.

Тогда в качестве объектов амортизируемого имущества могут быть учтены или комплекс оборудования (внутренний и внешний блоки, прочее оборудование с учетом доли расходов на монтаж), или же весь комплекс приобретенного и смонтированного оборудования в целом, также включая затраты на монтажные работы. Сказанное косвенно подтверждается в судебных решениях. Так, из постановлений Президиума ВАС РФ от 30.10.2012 N 6909/12, ФАС Московского округа от 12.02.2013 N Ф05-16516/12 по делу N А40-31075/2012 следует, что если объект основных средств отражен в качестве такового в бухгалтерском учете с определением первоначальной стоимости, введен в эксплуатацию и используется в производственной деятельности, то лишение налогоплательщика права начисления амортизационных отчислений и их учета в составе расходов при исчислении налога на прибыль организаций противоречит положениям ст. 259 НК РФ.

В постановлении ФАС Московского округа от 16.09.2011 N Ф05-4416/11 по делу N А40-130812/2010 говорится, что оборудование, имеющее различные сроки использования, может учитываться в качестве самостоятельных объектов основных средств как в бухгалтерском, так и в налоговом учете с отнесением к разным амортизационным группам. Если в результате стоимость какого-либо объекта все же будет составлять менее 100 000 руб., то такое имущество подлежат учету в составе материально-производственных запасов, и их стоимость может включаться в состав материальных расходов в полной сумме по мере ввода их в эксплуатацию (пп.

3 п. 1 ст. 254 НК РФ). В ситуации, когда приобретенное и смонтированное оборудование учтено в качестве объектов амортизируемого имущества, то исчисленная по нему амортизация признается в составе прочих расходов на основании пп. 7 п. 1 ст. 264 НК РФ как расходы на обеспечение нормальных условий труда (смотрите п. 15 Типового перечня ежегодно реализуемых работодателем мероприятий по улучшению условий и охраны труда и снижению уровней профессиональных рисков, утвержденного приказом Минздравсоцразвития России от 01.03.2012 N 181н, письмо Минфина России от 03.10.2012 N 03-03-06/2/112). Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА Завьялов Кирилл Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Родюшкин Сергей 12 июля 2017 г. Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Источник: www.audit-it.ru