Курсовая разница – это разница между рублевой оценкой актива или обязательства, стоимость которых выражена в иностранной валюте, исчисленной по курсу ЦБ РФ на дату исполнения обязательств по оплате и рублевой оценкой этих актива или обязательства, исчисленной по курсу ЦБ РФ на дату принятия их к бухгалтерскому учету в отчетном периоде.

Также курсовая разница — это разница между рублевой оценкой актива или обязательства, стоимость которых выражена в иностранной валюте, исчисленной по курсу ЦБ РФ на отчетную дату составления бухгалтерской отчетности за отчетный период, и рублевой оценкой этих актива и обязательства, исчисленной по курсу ЦБ РФ на составления бухгалтерской отчетности за предыдущий отчетный период.

Таким образом, курсовая разница возникает на отчетную дату или дату погашения обязательства в результате переоценки активов и обязательств (абз. 4 п. 3 ПБУ 3/2006).

Отметим, что в основном курсовая разница возникает в учетах компаний, которые проводят импортную и экспортную деятельность.

Курсовые разницы: когда возникают и как рассчитываются

Учет курсовых разниц

Бухгалтерский учет курсовых разниц

Для целей бухгалтерского учёта курсовые разницы учитываются в составе прочих доходов и расходов на счете 91 «Прочие доходы и расходы».

За исключением курсовых разниц, возникших при расчетах с учредителями. В этом случае возникшие курсовые разницы относятся на счет 83 «Добавочный капитал»).

Налоговый учет курсовых разниц

Для целей налогового учёта курсовые разницы учитываются в составе внереализационных доходов или расходов.

Такой порядок закреплен в подпункте 7 пункта 4 статьи 271 и подпункте 6 пункта 7 статьи 272 Налогового кодекса РФ.

Отметим, что курсовые разницы рассчитываются и отражаются в учете по мере совершения хозяйственных операций и по окончании отчетного периода.

Пересчет стоимости денежных знаков в кассе и средств на банковских счетах, выраженных в иностранной валюте, может производиться по мере изменения курсов иностранных валют, котируемых ЦБ РФ.

Положительные и отрицательные курсовые разницы

Курсовая разница может быть положительной или отрицательной.

При росте курса по активным счетам образуется положительная курсовая разница, а по пассивным счетам возникает отрицательная курсовая разница.

При падении курса по активным счетам образуется отрицательная курсовая разница, а по пассивным счетам возникает положительная курсовая разница.

- в случае дебиторской задолженности положительные курсовые разницы – это доход. В этом случае положительная курсовая разница отражается на счете 91.01. А для кредиторской задолженности — расход (то есть отрицательная курсовая разница отражается на счете 91.02);

- отрицательные курсовые разницы при дебиторской задолженности – это расход (курсовая разница отражается на счете 91.02), для кредиторской задолженности — доход (то есть курсовая разница отражается на счете 91.01).

Расчет курсовых разниц: примеры

Курсовые разницы и валютный счет

Если курс ЦБ РФ увеличился, то рублевый эквивалент валютных средств также увеличился.

Как проверить курсовую разницу в 1С. Рассказывает Анастасия Макова.

В этом случае Организация признает прочий доход:

Дебет счета 52 «Валютные счета»— Кредит счета 91, субсчет «Прочие расходы».

Если курс ЦБ РФ снизился, возникает прочий расход, который отражается противоположной проводкой:

Дебет счета 91, субсчет «Прочие расходы» — Кредит счета 52.

Аналогично отражаются курсовые разницы по наличной иностранной валюте в кассе организации:

Дебет счета 91, субсчет «Прочие расходы» — Кредит счета 50 «Касса» или

Дебет счета 50 — Кредит счета 91, субсчет «Прочие доходы».

Расчет курсовых разниц при приобретении внеоборотных активов и МПЗ

Если организация приобретает основные средства, нематериальные активы или МПЗ по договорам в иностранной валюте, то стоимость активов фиксируется по курсу ЦБ РФ на дату принятия их к учету и в дальнейшем изменению не подлежит (п. 9 ПБУ 3/2006).

Переоценивается только задолженность по оплате поставщику за поставленные ценности.

В итоге возникают положительные или отрицательные курсовые разницы, которые отражаются проводками:

Дебет счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — Отражена отрицательная курсовая разница по расчетам с поставщиком; или

Дебет счета 60 «Расчеты с поставщиками и подрядчиками» Кредит счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы» — Отражена положительная курсовая разница по расчетам с поставщиком;

Авансы и курсовые разницы

Суммы полученных и выданных авансов учитываются по курсу на дату получения или перечисления денежных средств соответственно и в дальнейшем не переоцениваются (п. 7, п. 9 ПБУ 3/2006).

В случае приобретения, к примеру, материалов в счет выданного ранее аванса материалы приходуются по курсу на дату перечисления аванса.

Курсовые разницы и покупка валюты

Таблица проводок по учету операций по покупке валюты в бухгалтерском учёте:

ПЕРВИЧНЫЙ Первичный документ-основание-основание

Перечислены Денежные средства на покупку валюты

Выписка банка по рублевому р/счёту

Валюта после конвертации поступила на р/с фирмы

Выписка банка по валютному р/счёту

Отражена положительная курсовая разница

Отражена отрицательная курсовая разница

Курсовые разницы и продажа валюты

Таблица проводок по учету операций по продаже валюты в бухгалтерском учёте:

Продажа валюты для конвертации

Выписка банка валютному по р/счёту

Поступили рублевые денежные средства после конвертации

Выписка банка по р/счёту рублевому

Отражена положительная курсовая разница

Отражена отрицательная курсовая разница

Период отражаются курсовых разниц в бухгалтерском учете и отчетности

Курсовые разницы отражаются в бухгалтерском учете и отчетности в том отчетном периоде, к которому относится дата исполнения обязательств по оплате или за который составлена бухгалтерская отчетность.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

. . Можно рассмотреть пример распределения. Учет курсовых разниц независимо от признания дохода или . получения дохода в виде положительной курсовой разницы признается дата прекращения обязательств. С . кодекса о порядке определения курсовых разниц остались без изменения. Курсовые разницы от переоценки валютных . расходы по курсовым разницам» и 98. КР «Отложенные доходы по курсовым разницам». Как настроить . автоматически условится новый способ учета курсовых разниц (точка «Независимо от признания дохода .

. не производится, и, следовательно, курсовые разницы не возникают. Пример . 1 . оплаты покупателя). Соответственно, будут отражаться курсовые разницы, как прочие доходы (расходы) . варианте, у нас возникнут курсовые разницы, которые учитываются как прочие . первом примере. Как отразить курсовую разницу в «1С» Теперь рассмотрим . расчеты будут проходить автоматически. Курсовые разницы будут отображаться как прочие доходы . ) в налоговом. И, соответственно, курсовая разница будет отражаться в двух вариантах .

. без учета положительных (отрицательных) курсовых разниц, возникших вследствие переоценки требований ( . собственного капитала устанавливается без учета курсовых разниц, возникших после названной даты. . возникает положительная курсовая разница, – по доходам в виде положительной курсовой разницы, возникшей в . по расходам в виде отрицательной курсовой разницы по имуществу и требованиям ( . возникает отрицательная курсовая разница, – по расходам в виде отрицательной курсовой разницы, возникшей в .

. . D10–D11. [Удалены] Накопленные курсовые разницы по инвестициям в иностранные подразделения . организация: (a) признавала некоторые курсовые разницы в составе прочего совокупного дохода . иностранного подразделения реклассифицировала накопленную величину курсовых разниц по этому иностранному подразделению ( . освобождением, то: (a) накопленные курсовые разницы в отношении всех иностранных подразделений . любого иностранного подразделения следует исключать курсовые разницы, возникшие до даты перехода .

. , но также и в отношении курсовых разниц от пересчета валюты). Кроме того . ) 16); и (b) [удален] (c) курсовые разницы, возникающие при пересчете финансовой отчетности . прочем совокупном доходе. 77A. [Удален] Курсовые разницы по иностранным отложенным налоговым обязательствам . (IAS) 21 требует, чтобы определенные курсовые разницы признавались в качестве дохода или . . Следовательно, в тех случаях, когда курсовые разницы по иностранным отложенным налоговым обязательствам .

. это групповой объект. Курсовые разницы С 2022 г. положительные курсовые разницы включаются во внереализационные . и обязательств. Правила бухгалтерского учета курсовых разниц остаются без изменений. Изменения приведены . По счетам требований и обязательств курсовые разницы начисляются от суммы погашения . и обязательств начисляются только отрицательные курсовые разницы По счетам требований и обязательств . не начисляются курсовые разницы По остальным счетам начисляются .

. считается их исторической стоимостью. Курсовые разницы, возникающие при пересчете иностранного . операционной деятельности. Накопленная сумма курсовых разниц представляется в отдельном компоненте . выбытия иностранного подразделения. Если курсовая разница касается деятельности иностранного подразделения, . выбытии иностранного подразделения накопленная сумма курсовых разниц, касающихся этого иностранного подразделения . пропорциональную долю накопленной суммы курсовых разниц, признанную в составе прочего .

. без учета соответствующих положительных (отрицательных) курсовых разниц, возникших вследствие переоценки требований (обязательств . Для доходов в виде положительной курсовой разницы по имуществу и требованиям (обязательствам . такой доход в виде положительной курсовой разницы по обозначенным требованиям (в том . учетом того, что расчет положительной курсовой разницы не должен производиться помесячно. Такое . по итогам налогового периода, отрицательная курсовая разница рассчитывается в обычном порядке. В .

. прощения долга необходимо включить положительную курсовую разницу, возникшую в 2022 году и . внереализационных доходов в виде положительной курсовой разницы, возникшей в налоговых (отчетных) периодах . дооценке (уценке) которых возникает положительная курсовая разница. Прощение долга – один из способов . прощения долга нужно включить положительную курсовую разницу, возникшую в 2022 году и .

. рублю устанавливается ЦБ РФ. Курсовая разница – разница между рублевыми эквивалентами . 157н). В отчетности указывается сумма курсовых разниц, отраженных в составе финансового . положительной либо отрицательной курсовой разницы, относятся на подстатью 171 «Курсовые разницы» КОСГУ (п. . . 84 Инструкции № 162н курсовые разницы по подотчетным суммам отражаются следующими . Дебет Кредит Отражение положительной курсовой разницы 1 208 12 567 . 10 171 Отражение отрицательной курсовой разницы 1 401 10 171 .

. пунктом 50(b); (d) влияния курсовых разниц на маржу за предусмотренные договором . пунктом 50(b); (d) влияние курсовых разниц, возникающих по марже за предусмотренные . основе распределения премии; (d) влияния курсовых разниц, возникающих по марже за предусмотренные . валюте в функциональную валюту организации. Курсовые разницы по изменениям балансовой стоимости групп .

. инвестиционного проекта) хозяйственной деятельности суммы курсовых разниц, возникших в связи с приобретением . органа о том, что суммы курсовой разницы с учетом принятой обществом учетной . произошло ввиду необоснованного отнесения обществом курсовой разницы, возникшей в связи с покупкой . штрафов, процентов по банковским депозитам, курсовых разниц), которые по смыслу статьи 250 .

. программа автоматически определяет и рассчитывает курсовые разницы. Если этот специальный субсчет . применять, все расчеты по курсовой разнице необходимо определять и рассчитывать вручную . инструментов» и «Расчет курсовых разниц». Для анализа расчета курсовых разниц используются следующие отчеты: . регламентированной учета (RUB) отображается начисление курсовых разниц (рис.15). Отчет основывается . финансовых инструментов» и «Расчет курсовых разниц». Сформируем справку-расчет переоценки валютных .

. денежных потоков и резерве накопленных курсовых разниц, применительно к продолжающимся отношениям хеджирования . денежных потоков и резерве накопленных курсовых разниц от прежних отношений хеджирования, к . потоков или из резерва накопленных курсовых разниц в состав прибыли или убытка .

. , доходы в виде положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи . , и в виде положительной курсовой разницы, за исключением положительной курсовой разницы, возникающей от переоценки .

Источник: www.audit-it.ru

Учёт курсовых разниц в 2022 и 2023 году. Как применять 67-ФЗ? Практика учёта в «1С:ERP»

Работа с монетарными и немонетарными активами / обязательствами

У нас курсовые разницы – это процедура, при которой мы переоцениваем наши основные валюты в «1С:ERP». Наши активы/обязательства делятся на «монетарные» и «немонетарные» (понятия из МФСО). Монетарные на конец месяца – переоцениваются, немонетарные – не переоцениваются.

Примером монетарных активов являются «Денежные средства», которые есть у нас «в валюте» и в другом эквиваленте, который у нас меняется с изменением курса валюты. К немонетарным активам относятся, например, «Товары». Товары мы купили за валюту, н о при этом не переоцениваем ТМЦ, которое лежит на складе. Полный список монетарных/немонетарных активов вы с лёгкостью можете найти в интернете.

Для нас же важно, что «Аванс» относится к немонетарным статьям, и, соответственно они в ПБУ, которые определяют правила учёта курсовых разниц, тоже не переоцениваются. Если мы заплатили аванс, то определённый курс зафиксировался, и он не будет переоцениваться до тех пор, пока мы не совершим какую-то операцию.

Также важно, что у нас переоценка осуществляется по официальному курсу Центрального Банка РФ. Это правило работало как до 2022 года, так и в 2022-м году. То есть изменения в законодательстве, связанные с ФЗ № 67 на это правило не повлияло.

Каким образом осуществляется переоценка?

Формула простая: мы берём валютную сумму, которая у нас есть и хранится где-то, умножаем на текущий курс, который мы загрузили по регламентированному учёту, допустим, с сайта «РБК». Курс загрузили, получили ту сумму, которая у нас есть, вычли ту сумму, которая у нас есть, и получили курсовую разницу.

Аналогично считается курсовая разница по управленческому учёту. У нас есть валюта управленческого учёта, и если она совпадает с валютой регламентированного учёта, мы знаем, что курсовые разницы будут идентичны. Если не идентична, и, условно, мы ведём взаиморасчёты в евро, а субвалюта в управленческом учёте у нас в долларах, будет посчитана сумма, которая должна быть посчитана в евро. Формула очень простая.

Регистры

Где все эти суммы берутся, чтобы считать в программе? В программе они у нас хранятся в Регистрах. У нас есть регистры, которые поддерживают взаиморасчёты, то есть взаимообязательства, причём расчёты как с поставщиками и клиентами, так и по финансовым инструментам (договора депозитов, кредитов).

Для денежных средств у нас есть свои регистры (Вы их можете легко найти в Конфигураторе). Во всех регистрах у нас есть единица измерения «Валюта», чтобы программа «понимала», что у нас в чём измеряется. Также у нас есть в «Ресурсах» «Предоплата» и «Долг» без добавок «Регл» или «Упр», под ними скрывается сумма, которая исчислена в той валюте, которую мы зафиксировали. Под категориями «ПредоплатаРег», «ПредоплатаУпр», «ДолгРег» и «ДолгУпр» будут храниться уже пересчитанные суммы по формулам, приведённым выше.

Этот пересчёт может глобально осуществляться 2-мя путями, то есть 2-мя сроками, периодами. Основной период, который задан в программе, мы можем делать пересчёт на дату, например, на конец месяца, это обязательно. Но бывает такое, что кто-то просит, чтобы пересчёт осуществлялся на каждый день, и, соответственно, такая настройка в программе есть, можно её использовать.

Что изменилось с выходом 67-ФЗ в марте 2022 года?

Из-за чего вообще закон возник. Возьмём условно такую валюту как «Лира». Берём ситуацию с покупателем. Мы отгрузили покупателю товар на 1000 лир, при том, что курс – 75 рублей, покупатель нам денег не заплатил, соответственно мы денег не получили, 75 000 рублей – долг покупателя.

В какой-то месяц у нас курс поднялся с 75 до 100 рублей, соответственно увеличился и долг покупателя с 75 000 до 100 000 рублей. Соответственно, за счёт разницы в курсах у нас «из ниоткуда» появился доход 25 000 рублей, с которых мы должны заплатить налог на прибыль.

В связи с тем, что курс в 2022-м году резко колебался, предприятиям сделали с помощью ФЗ-67 послабление, чтобы они могли не платить сразу налог с 25 000 рублей, образовавшихся за счёт разницы в курсах валют. То есть мы считаем эту сумму доходом, но мы этот доход откладываем до того момента, когда покупатель заплатит нам деньги, и нам будет с чего заплатить налог с этих курсовых разниц: мы доход откладываем и признаём его только в тот момент, когда покупатель нам что-то заплатил.

Аналогичным образом работаем с поставщиками, учитывая, что у нас будет зеркальная ситуация относительно вышеописанной. То есть, если у нас курс вырос, то у нас расход увеличился на 25 000 рублей, поскольку в связи с ростом курса валюты мы должны поставщику теперь не 75 000 рублей, а 100 000. Расходы мы признаём, а оплату налогов с дохода мы откладываем до тех пор, пока с поставщиком не проведём оплату. Та часть закона, которая касается доходов, действует с 2022 года, другая часть, касающаяся откладывания расходов, пока мы их погасим, действует в 2023 года, и всё это будет так работать до 2024 года.

Каких видов учёта касается ФЗ-67

Важно то, что этот закон касается только налогового учёта, в бухгалтерском учёте ничего не изменялось, как мы признавали доходы и расходы, так их и признаём.

Ещё важно то, что это никак не влияет на сам расчёт курсовых разниц, курсовые разницы в налоговом учёте как считались, так и продолжают считаться (об этом было сказано в пояснительных письмах, которые выходили в октябре). Это относится только к признанию доходов и расходов, той проводке, которая касается 91 счёта, поэтому ничего на 52-м и 60-м счетах изменять не надо.

Важно, что все изменения касаются только кредиторской задолженности. То есть эти правила не касаются денежных средств, мы как их переоценивали, так и переоцениваем.

Расчёт курсовых разниц

Возвращаемся к самому расчёту курсовых разниц. Получается простое правило: когда мы берём регистры, в которых у нас есть взаиморасчёты или денежные средства, считаем, сколько у нас должно быть денег на дату совершения операции, затем, сколько есть сейчас, и на получившуюся разницу формируем движение.

Где это происходит? Если открыть документ закрытия месяца, то расчёт курсовых разницу у нас происходит в нескольких документах. Расчёт по регистру взаиморасчётов покупателей с поставщиками происходит в подразделе «Актуализация движений документов по данным взаиморасчётов» (находится в разделе «Взаиморасчёты и переоценка валютных средств»), по факту это будет дооценка с учётом курсовых разниц (сумм «ДолгРегл» и «ДолгУпр»).

Расчёт курсовых разниц будет также происходить в подразделе «Переоценка денежных средств и финансовых инструментов». Здесь будут переоцениваться наши договора кредитные, будут формироваться регламентные документы.

В разделе «Регламентированный учёт» смотрим также подраздел «Расчёт курсовых разниц». Здесь отдельно делается расчёт только по данным бухучёта. В том случае, если в Плане счетов у нас есть какие-то счета, которые мы, например, сами добавляли, по которым нет в регистрах оперативного учёта. То есть у вас там может не быть никаких движений, если были чистые взаиморасчёты.

Если Вы добавили счета, соответственно, движения здесь появляются. В каком ещё случае могут возникать движения? Иногда случается, что при актуализации движений документов по данным взаиморасчётов и/или переоценке денежных средств и финансовых инструментов у нас появляются «хвосты», суммы в рублях, зависнувшие на 62-м счёте по разным причинам. В подразделе «Расчёт курсовых разниц» все эти «хвосты» убираются. Это нужно использовать как один из инструментов для проверки правильности учёта.

Узнать о применении ФЗ-68 по учёту курсовых разниц больше и увидеть демонстрацию работы со стороны поставщика и покупателя в «1С:ERP» можно из следующего видео:

Источник: razdolie.ru

Курсовые разницы в 1С 8.3: как отразить в учете?

Оперативная помощь по 1С — от простых консультаций до сложных внедрений. Протестируйте качество нашей работы — получите первую консультацию в подарок.

от 700 руб.

Настройка курсовых разниц в 1С

Оперативно настроим 1С под ваши потребности — в офисе или дистанционно. Оплата за результат. Гарантия на все виды работ.

от 2 600 руб.

В рамках данной статьи будут освещены основные случаи возникновения курсовой разницы, а также как отразить курсовую разницу в 1С 8.3.

Согласно п.4 ПБУ 3/2006, стоимость активов и обязательств в иностранной валюте или у.е. для отображения в бухучете и отчетности пересчитывается в рубли. Разница в оценке, которая возникла в результате этого, и называется курсовой.

Согласно п.5 ПБУ 3/2006 пересчет осуществляется по официальному курсу валют к рублю, т.е. по курсу ЦБ РФ или по другому возможному, если такой курс установлен соглашением сторон. Другим курсом по соглашению сторон может являться, например, курс USD + 1%.

Пересчету подвергаются денсредства (в банке, в кассе), а также стоимость «дебиторки» и «кредиторки»* в валюте, что осуществляется по таким правилам, как:

- По дате поступления или списания ДС в валюте/погашения обязательств;

- По отчетной дате, т.е. в последний день месяца.

*Авансы, выданные и полученные в этой структуре, переоценке не подлежат.

Разница, возникшая в результате пересчета, в бухучете будет отражаться как прочие доходы или расходы (обусловлено тем, какая она – отрицательная или положительная) на 91 счете. В налоговом (налог на прибыль) она отражается как внереализационный доход или расход на том же счете, а в УСН она отражаться не будет. Обратите внимание, что ошибки в учете курсовых разниц грозят не только путаницей, но и возможными претензиями со стороны контролирующих органов. Если вы не уверены в своих силах, обращайтесь к нашим специалистам по сопровождению и доработке 1С 8.3, мы с радостью вам поможем.

Настраиваем учет курсовых разниц в 1С 8.3

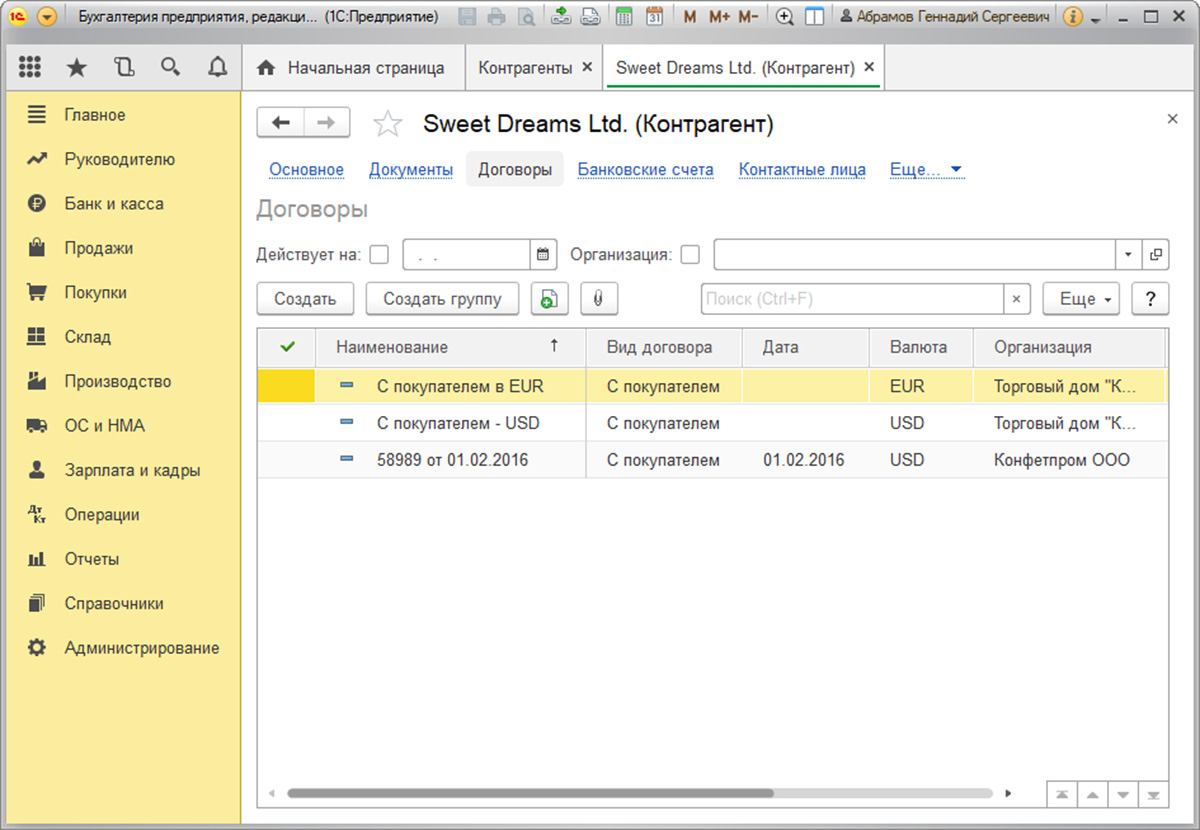

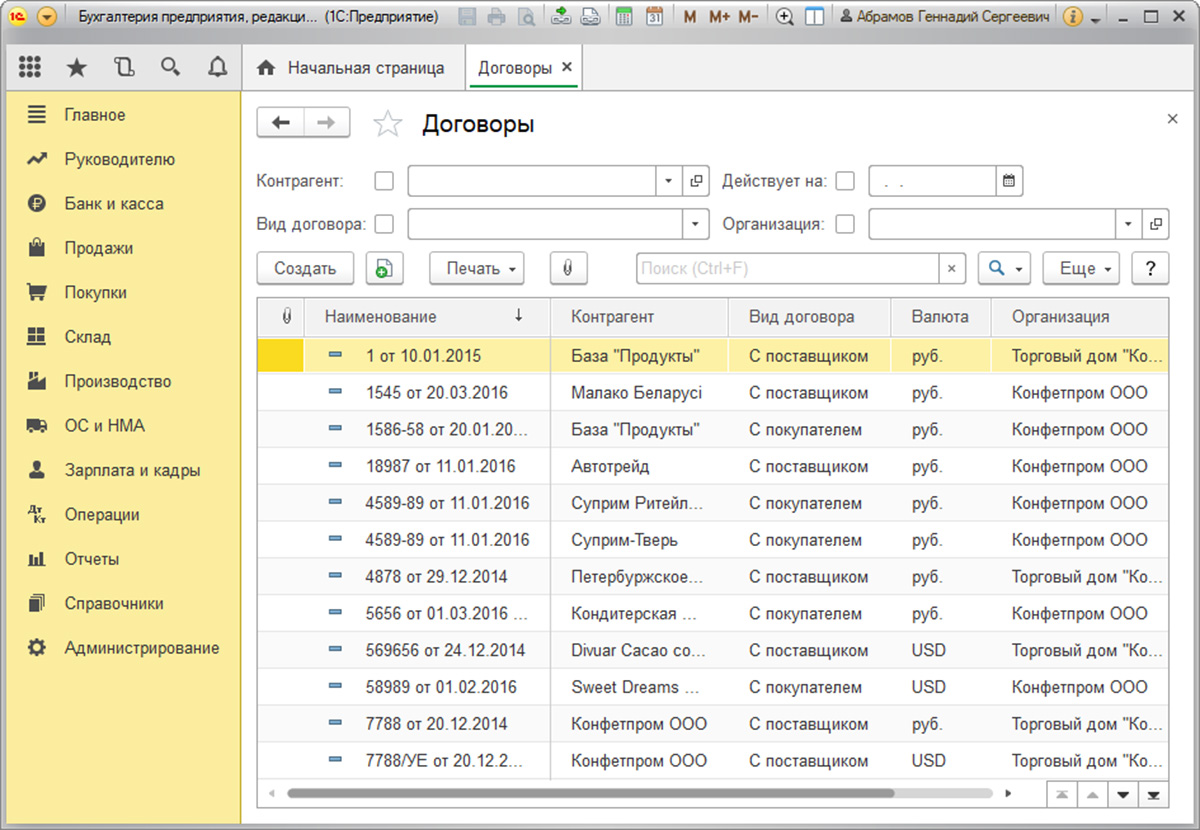

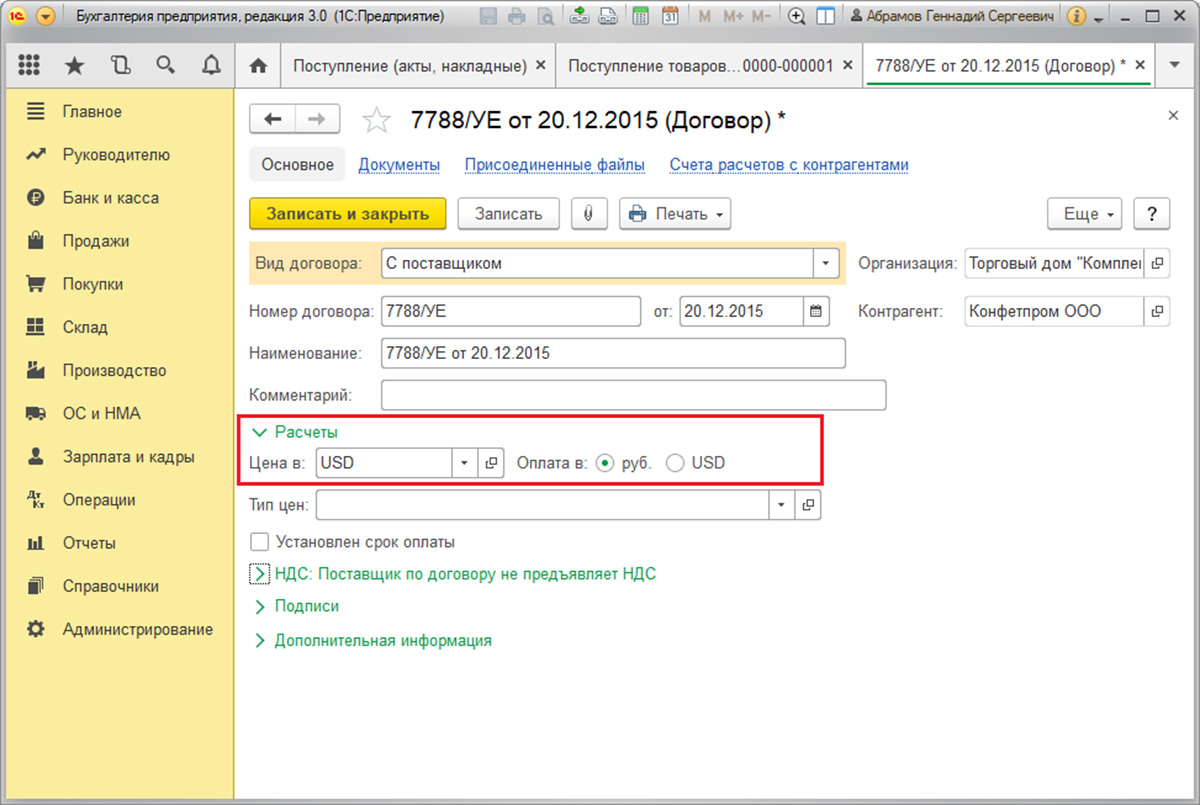

Чтобы настроить курсовые разницы в 1С 8.3, в первую очередь надо правильно задать реквизиты договора с контрагентом. В данном случае речь идет о договорах, выраженных в валюте.

В 1С:Бухгалтерия 8.3 договор с контрагентом можно найти по ссылке «Договоры» элемента справочника «Контрагенты» или в справочнике «Договоры». Оба справочника расположены в разделе «Справочники – Покупки и продажи».

Рассмотрим два случая заключения договоров в валюте.

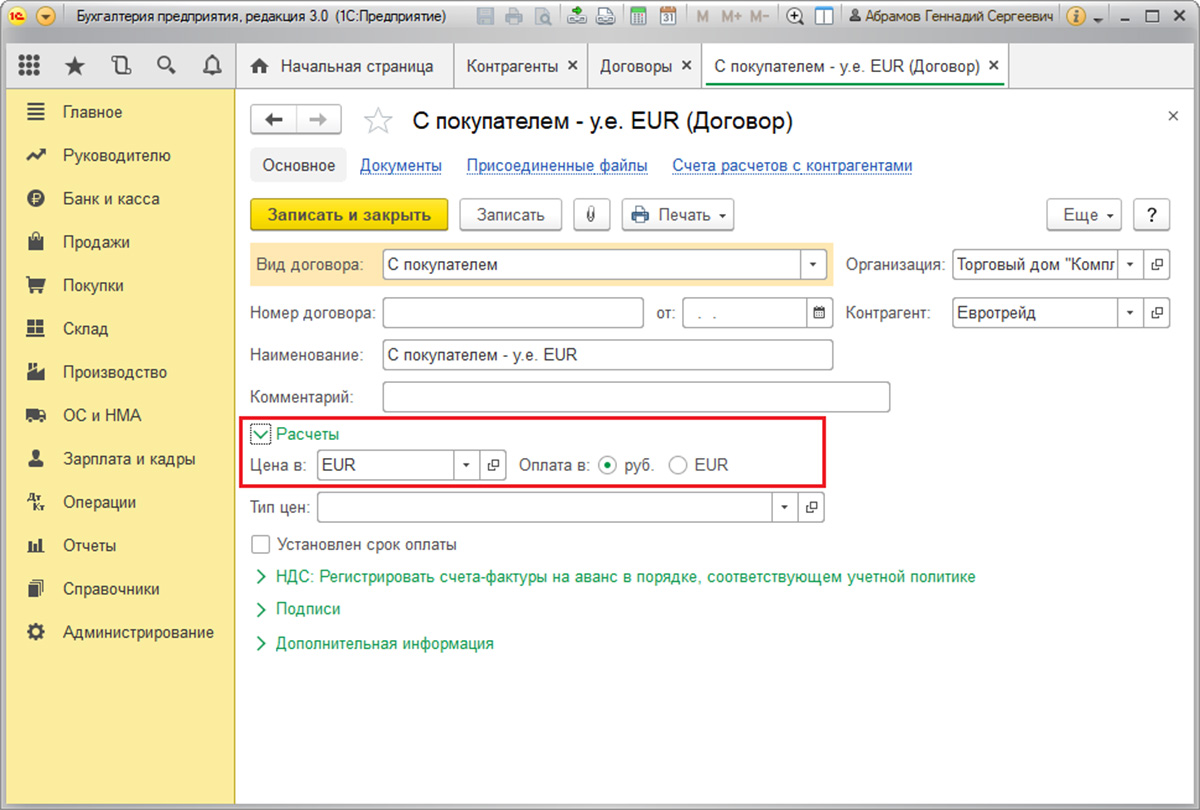

Если он заключен с резидентом, взаиморасчеты могут происходить только в рублях, т.к. в соответствии с Законом от 10.12.2003 №173-ФЗ «О валютном регулировании и контроле» валютные операции между резидентами запрещены.

В программе 1С 8.3 настройка выраженного в валюте договора с резидентом будет выглядеть следующим образом. В разделе «Расчеты» для реквизита «Цена в» будет установлено значение валюты, а переключатель «Оплата в» будет иметь значение рубли.

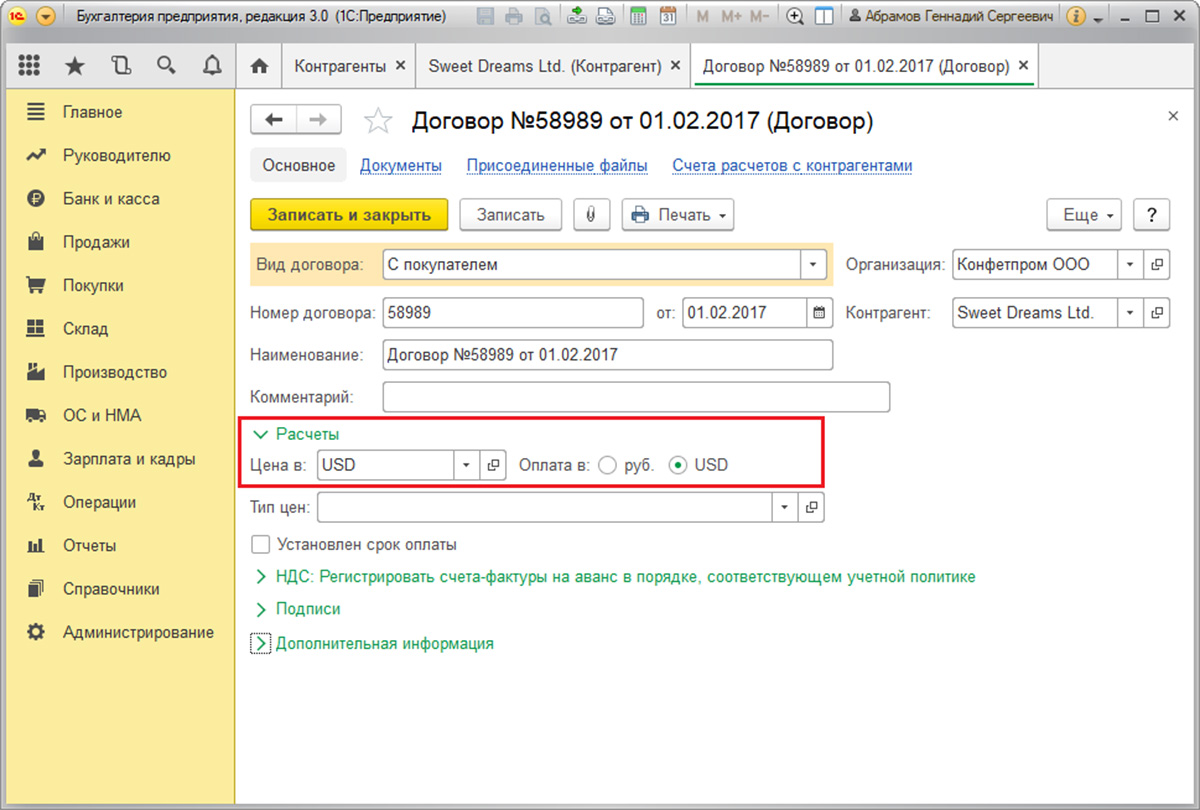

Договор с нерезидентом подразумевает возможность взаиморасчетов в иностранной валюте, т.к. в соответствии с Законом от 10.12.2003 №173-ФЗ безналичные валютные операции между резидентом и нерезидентом могут осуществляться без ограничений.

В программе 1С 8.3 настройка выраженного в валюте договора с нерезидентом будет выглядеть следующим образом. В разделе «Расчеты» для реквизита «Цена в» и переключателя «Оплата в» будет установлено значение валюты.

Если реквизиты настроены корректно и загруженные курсы актуальны*, все необходимые для расчетов данные будут заполнены в документах 1С автоматически.

*Курсы могут быть загружены в ручном или авто-режиме в регистр сведений «Курсы валют».

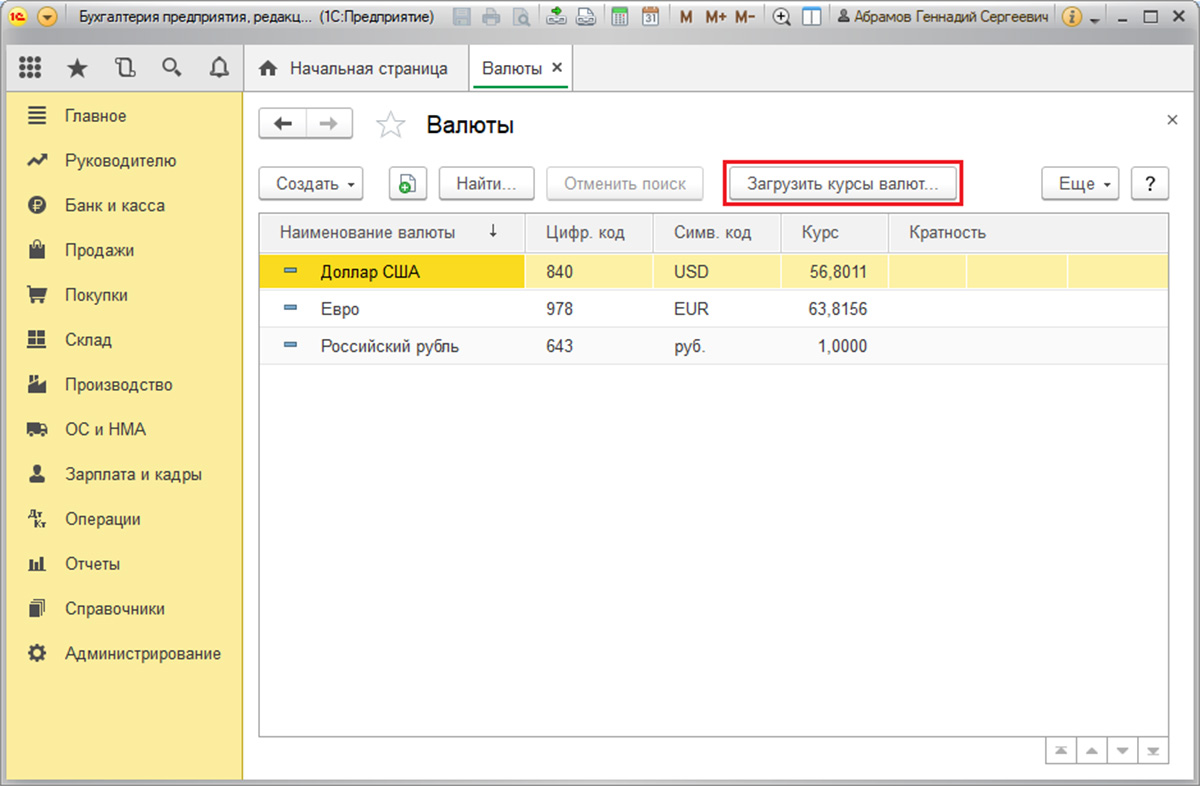

Для ручной загрузки откроем справочник «Валюты» в разделе «Справочники/Банк и касса» и нажмем «Загрузить курсы валют».

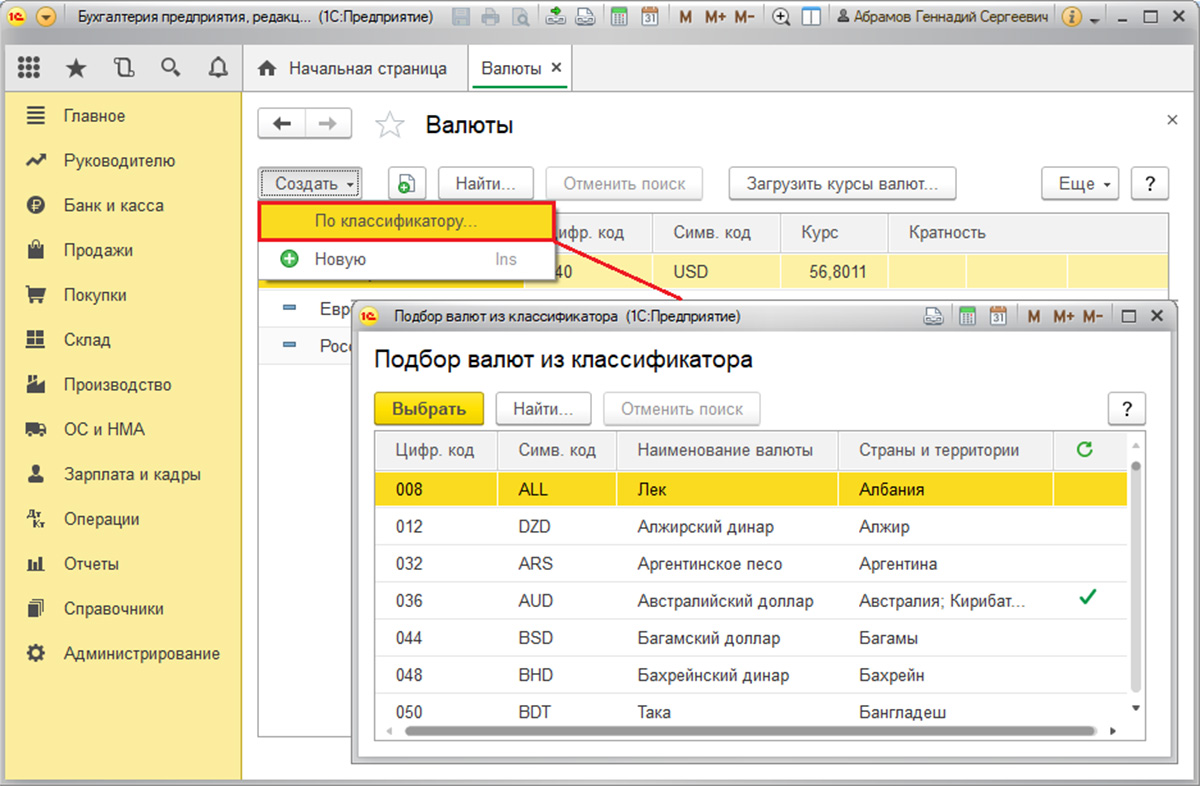

Добавить новую валюту в справочник можно по кнопке «Создать – Новую» или выбрать требуемую из классификатора по кнопке «Создать – По классификатору».

Для автоматической загрузки выполняются настройки одноименного регламентного задания. Если работа с настройкой курсовых разниц вызывает у вас сложности, обратитесь на нашу линию поддержки пользователей системы 1С:Предприятие 8 по телефону или оставьте заявку на сайте.

Учет курсовых разниц в 1С 8.3

Итак, если перечисленные настройки в программе 1С выполнены корректно, то курсовая разница отражается автоматически:

- По дате операции, посредством документа, которым регистрируется данная операция. Например, посредством документов «Поступление/списание с расчетного счета», «Реализация/Поступление товаров».

- На конец месяца посредством «Переоценки валютных средств», который автоматически запускается в процедуре «Закрытие месяца».

Отражение курсовых разниц в 1С 8.3

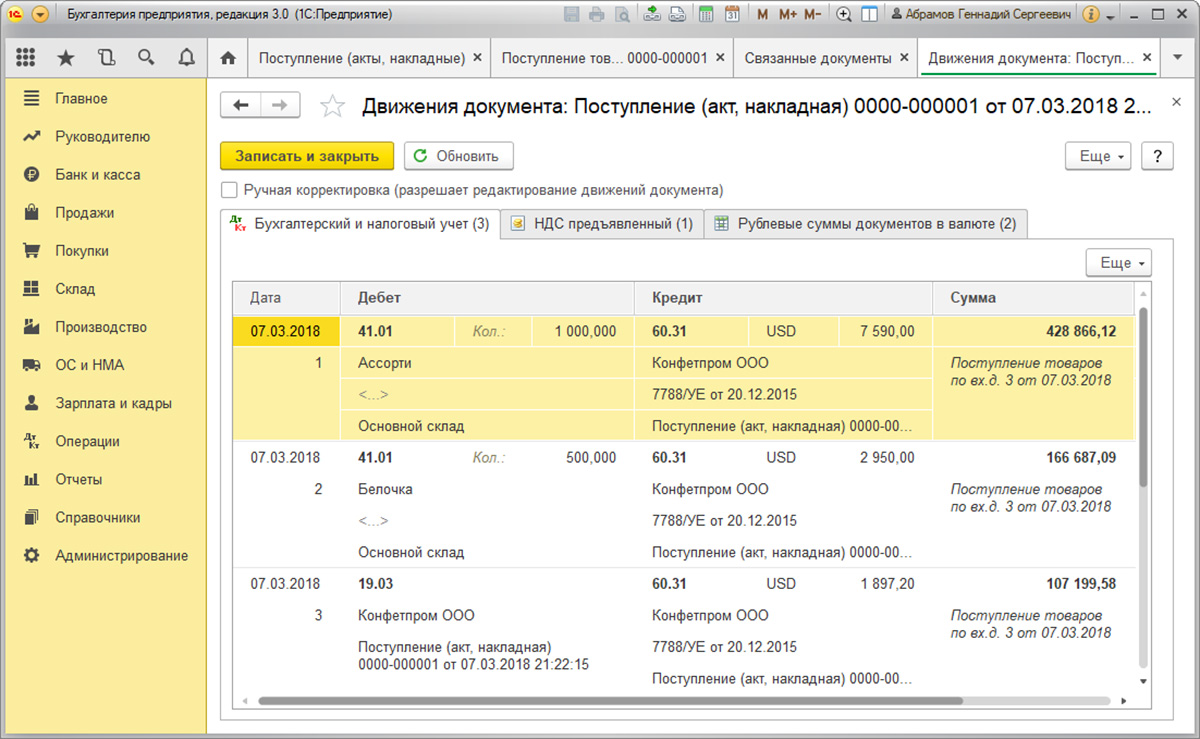

Пример №1. В условиях покупки товаров по договору в валюте

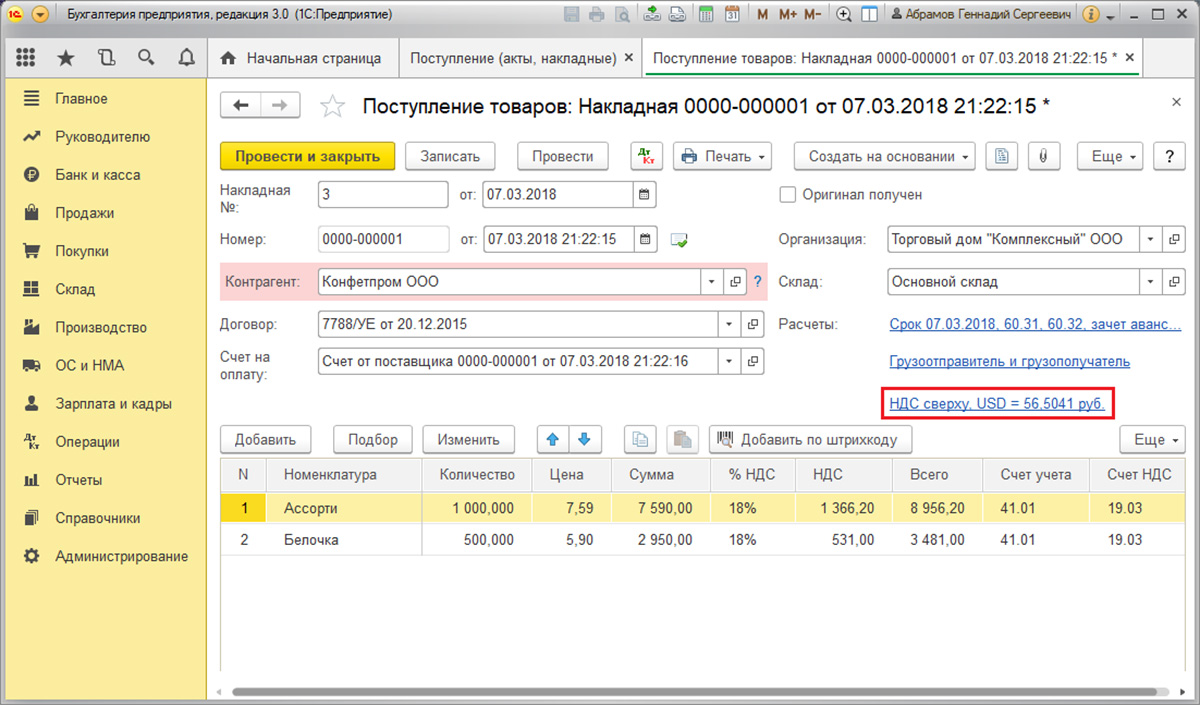

В нашем примере по договору с поставщиком товар был отгружен раньше оплаты. Это событие было зарегистрировано посредством документа «Поступление товара».

Курс в «Поступление товара» заполнился автоматом из регистра сведений «Курсы валют».

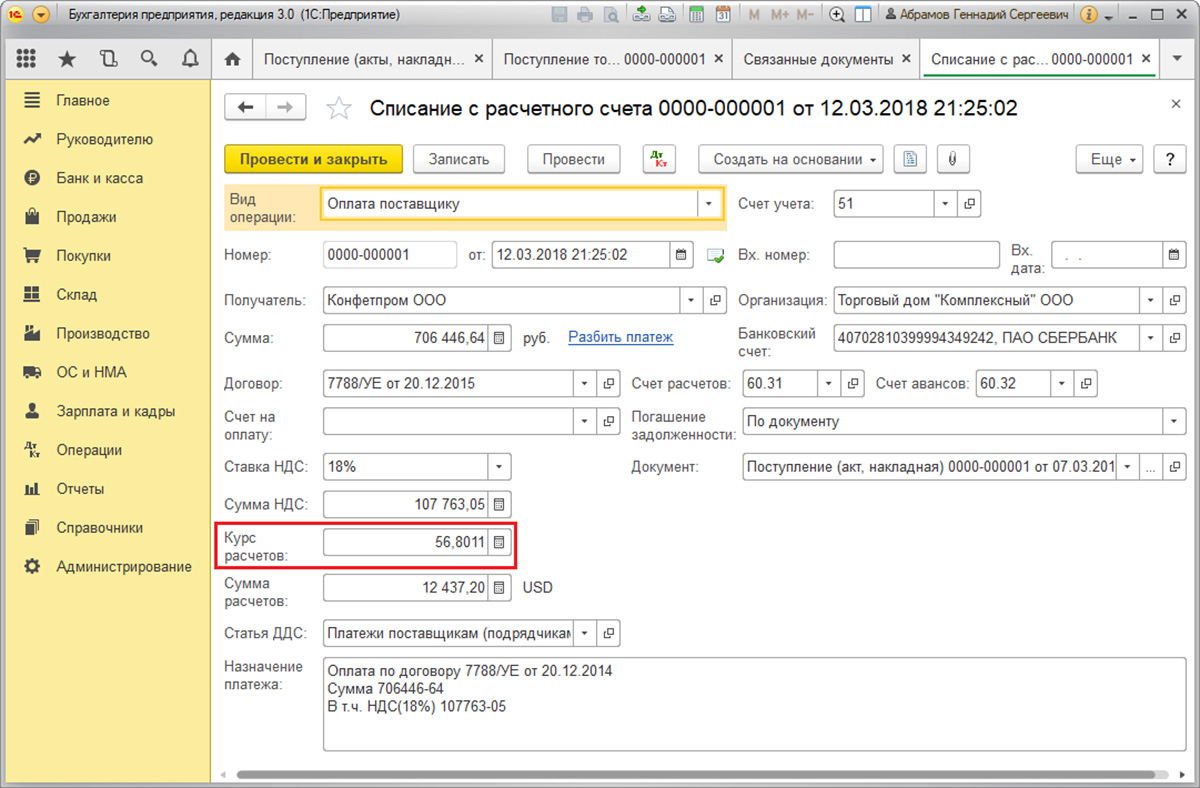

Оплата произошла на несколько дней позднее отгрузки и была зарегистрирована в программе с помощью документа «Списание с р/с». Курс валюты в нем был заполнен автоматом из регистра «Курсы валют», реквизит «Сумма» содержит значение суммы списания в рублях, реквизит «Сумма расчетов» содержит значение суммы списания в валюте. Курс валюты на дату оплаты заполняется в реквизите «Курс расчетов».

Проводка по курсовой разнице в данном случае была отображена документом «Списание с р/с», т.к. пересчет стоимости кредиторки произошел на дату погашения обязательств, т.е. на дату оплаты.

Событие

Курс на дату события

Сумма в USD

Сумма в Рублях

Источник: wiseadvice-it.ru