Наткнулся на полезнейшую статью про НДС. Благодаря ей можно восстановить правильность учета НДС в программе подравняв остатки по регистрам с остатками по счетам.

Проверяем начисленный НДС

Данные о суммах НДС, подлежащих начислению к уплате в бюджет, но не попавших в книгу продаж, отражаются в регистре «НДС начисленный». После отражения в книге продаж (формирования записей книги продаж) соответствующие суммы списываются из остатков этого регистра.

Таким образом, контроль начисленных сумм НДС можно провести, например, следующим образом.

1. Проверить, нет ли остатков в регистре «НДС начисленный» после формирования записей книги продаж. Если они есть — значит, эти суммы, вероятно, не попали в книгу продаж (а соответственно, и в налоговую декларацию, если вы пользовались ее автоматическим заполнением). Такие суммы могут относиться только к операциям реализации, осуществленным до 01.01.2006, при условии, что налоговая база НДС до 01.01.2006 определялась «по оплате».

Как проверить отчетность по НДС в программе 1С: БП ред 3.0.

Проверку можно сделать с помощью отчета «Остатки и обороты» (меню «Отчеты — универсальные»), выбрав регистр «НДС начисленный» и нужный период (а также указав в настройках нужную организацию), и проверив графу «Конечный остаток».

2. Сравнить данные о суммах НДС, включенных в книгу продаж. Эти суммы лучше смотреть не непосредственно в отчете «Книга продаж», где можно увидеть только итог, а в отчете «Список/кросс-таблица» по регистру «НДС продажи» — при настройке отчета есть возможность отдельно выбрать НДС по реализации, отдельно — с авансов полученных, отдельно — начисленный при исполнении обязанностей налогового агента и т. п.

Для этого в настройке нужно установить отбор по соответствующему виду ценностей и/или событию с суммами НДС, начисленными по данным регистра «НДС начисленный», а также отраженными по кредиту счета 68.02 (за исключением оборотов по зачету переплат других налогов), в том числе по отдельным корреспонденциям счетов (например, в корреспонденции со счетом 76.АВ — НДС с авансов).

3. Сверить остаток по счету 76.Н «Расчеты по НДС, отложенному для уплаты в бюджет» с остатками в регистре «НДС начисленный» (поскольку учетная политика до 01.01.2006 «по оплате» — единственная причина, по которой могут быть остатки как по указанному счету, так и по регистру).

Проверяем НДС, предъявляемый к вычету

НДС, предъявляемый к вычету (а также НДС, который может быть предъявлен к вычету в дальнейшем) проверять сложнее, так как глава 21 НК РФ содержит больше особенностей вычета, а конфигурация — соответственно, большее число регистров.

Тем не менее, и здесь основными помощниками будут отчеты «Список/кросс-таблица» и «Остатки и обороты».

Проверку можно осуществить, в частности, по следующим критериям.

1. Проверить соответствие остатков на счете 19 «НДС по приобретенным ценностям» и остатков по регистрам «НДС предъявленный» и «НДС предъявленный, реализация 0%» (данные последнего регистра сопоставляются с данными субсчета 19.07 «НДС по товарам, реализованным по ставке 0 % (экспорт)»). Эти остатки должны совпадать, если учет НДС ведется в системе полностью и правильно.

НДС простыми словами | Проверка НДС по оборотке | НДС для начинающих | Как проверить НДС 2020

В случае наличия расхождений общей суммы можно начать выверку по отдельным видам приобретенных ценностей (субсчета счета 19 и виды ценностей в регистре соответственно), контрагентам и документам поступления ценностей.

При нахождении конкретной суммы расхождения далее следует разбираться с причинами расхождения, используя расшифровки отчетов.

2. Проверить соответствие остатков на счете учета НДС с авансов 76.АВ и остатков регистра «НДС с авансов» (отчет «Остатки и обороты»). Эти данные должны полностью совпадать.

В случае несовпадения следует сопоставить обороты (дебетовый оборот счета 76.АВ сравнивается с оборотом по приходу в регистре, кредитовый оборот счета — с оборотом по расходу в регистре), при необходимости — с нужным отбором (по контрагенту и т.п.), что достигается настройкой отчетов.

3. Проверить соответствие оборотов по вычету НДС по приобретенным ценностям: оборот по дебету счета 68 в корреспонденции со счетом 19 должен совпадать с записями регистра «НДС покупки» за соответствующий период.

4. Проверить соответствие кредитовых оборотов счета 19 (за исключением оборотов между субсчетами счета 19) и оборотов по расходу в регистре «НДС предъявленный» (отчет «Остатки и обороты»).

5. Проверить соответствие дебетовых оборотов счета 19 (за исключением оборотов между субсчетами счета 19) и оборотов по приходу в регистре «НДС предъявленный» (отчет «Остатки и обороты»).

6. Проверить соответствие оборотов счета 19 в корреспонденции со счетами учета ценностей и данных оборотов регистра «НДС, включенный в стоимость». Расхождение может быть только в случае, когда НДС включается в стоимость ценностей сразу при приобретении (в этом случае проводка по счету 19 не формируется).

7. Проверить соответствие дебетовых оборотов по дебету счета 68.02 (кроме уплат налога и зачета переплат других налогов) и оборотов по регистру «НДС покупки».

В случае наличия расхождений можно начать более детальную сверку, например, отдельных корреспонденций счетов и отдельных видов ценностей в регистре (оборот в корреспонденции со счетом 76.АВ и оборот по виду ценностей «Авансы полученные»).

Источник: www.miko.ru

Как проверить декларацию по НДС в 1С

В этой статье я хочу немного рассказать вам о проверке декларации по НДС. Конечно, это сложный и многогранный процесс, который во многом зависит от специфики деятельности организации и состава производимых операций. Но, тем не менее, есть некоторые базовые приемы, без знания которых не получится понять логику заполнения и проверки данного отчета. Сейчас речь пойдет об одном из таких приемов, а именно о сверке декларации по НДС с информацией по счету 68.02. Мы будем рассматривать пример на базе 1С: Бухгалтерии предприятия 8 редакции 3.0, но приведенная информация актуальна и для других программ 1С версии 8.

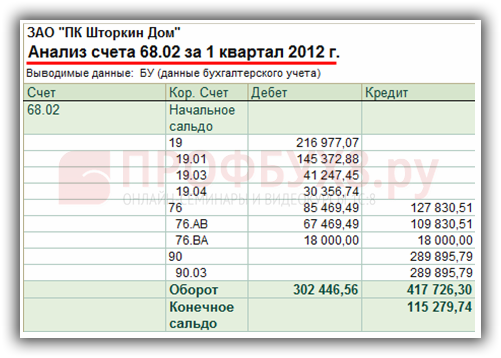

Итак, для того, чтобы начать проверку, нам необходимо открыть заполненную декларацию по НДС и сформировать отчет «Анализ счета» по счету 68.02 за налоговый период.

В колонке «Кредит» данного отчета отражаются суммы исчисленного НДС, а в колонке «Дебет» — суммы НДС, предъявленного к вычету, и перечисленного в бюджет.

«Анализ счета» мы будем сверять с разделом 3 декларации по НДС.

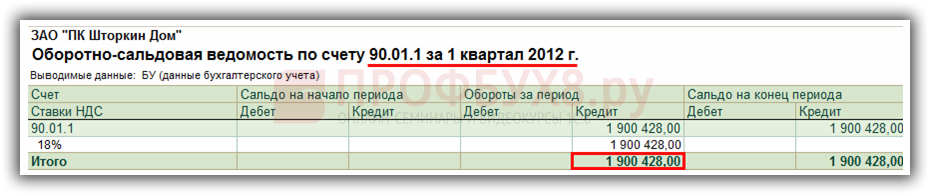

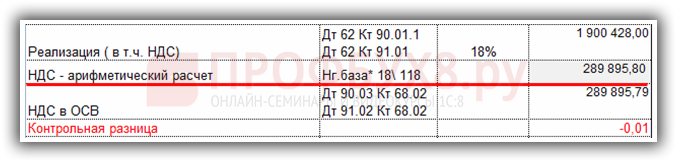

В строке 010 раздела 3 декларации по НДС отражаются суммы налоговой базы и налога, исчисленного при реализации товаров, работ, услуг по ставке 18%. В нашем случае организация осуществляла реализацию только по данной ставке, поэтому сумма в строке 010, в общем случае, должна совпадать с оборотом счета 68.02 и счета 90.03.

Также в колонке «Кредит» отчета «Анализ счета» мы видим обороты по счету 76.АВ, т.е. НДС, исчисленный с сумм полученных авансов от покупателей. Соответственно, эту же сумму мы должны увидеть в декларации по строке 070.

Теперь сверяем налоговые вычеты. Сумма НДС, предъявленная нашей организации при приобретении товаров, работ, услуг, отражается на счете 68.02 в корреспонденции с 19 счетом, а в декларации попадает в строку 120.

Сумма НДС с зачтенных авансов от покупателей отображается в колонке «Дебет» в корреспонденции со счетом 76.АВ и в строке 170 раздела 3 декларации по НДС.

Хочу обратить ваше внимание на несколько важных моментов:

— в том случае, если в налоговом периоде были возвраты авансов покупателям, то необходимо помнить, что суммы таких возвратов будут отражаться по строке 120 раздела 3 декларации по НДС, т.е. вместе с НДС по приобретенным ценностям. Соответственно, при сверке декларации и анализа счета 68.02 будут расхождения на одну и ту же сумму по оборотам со счетами 19 и 76.АВ (суммы возврата будут отражены в корреспонденции со счетом 76.АВ, но в декларацию попадут в строку, которую мы сверяем со счетом 19).

— если вы хотите сверить общие обороты по дебету и кредиту счета 68.02 с общими суммами исчисленного НДС и НДС к вычету по декларации, то нужно помнить, что в анализе счета в колонке «Дебет» отражены еще и суммы уплаченного НДС, которые не отражаются в декларации (оборот со счетом 51).

— конечное сальдо по счету 68.02 будет совпадать с суммой налога к уплате по данным декларации в том случае, если отсутствует задолженность или переплата за предыдущие налоговые периоды.

Конечно, ситуация, которую мы рассмотрели, является достаточно простой и иллюстрирует лишь базовые принципы проверки НДС. В том случае, если добавляются операции восстановления НДС, учет по разным налоговым ставкам или различные возвраты, то сверка становится сложнее и интереснее. Но проверять декларацию с анализом счета 68.02 я крайне рекомендую по одной простой причине: декларация заполняется по информации из налоговых регистров НДС, а анализ счета выполняется по данным бухгалтерских проводок. К сожалению, на практике я очень часто встречаюсь с расхождением в этих суммах, к которым приводят ошибки в ведении учета, ручные проводки и корректировки. В этом случае, простая сверка поможет вам найти недочеты, разобраться с их причинами и сдать корректный отчет по НДС.

Если вы хотите больше полезной информации о работе с НДС, о заполнении и проверке декларации в программе 1С: Бухгалтерия предприятия 8, а также вам не помешали бы наши письменные консультации по данной теме, то очень советуем наш видеокурс «НДС: от понятия до декларации», который уже помог большому количеству бухгалтеров разобраться с расчетом этого запутанного налога.

Желаю вам легкого отчетного периода и успешной работы в программах 1С!

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai

Декларация по НДС в 1С 8.2 – проверка данных перед составлением

Рассмотрим необходимые предварительные действия перед составлением декларации по НДС в программе 1С 8.2 Бухгалтерия 2.0. Изучим пошагово как проверить данные в базе для корректного формирования Налоговой декларации по налогу на добавленную стоимость в 1С 8.2.

Проверка данных для корректного формирования декларации по НДС в 1С 8.2

Шаг 1. Предварительная подготовка к составлению декларации

Перед составлением налоговой декларации за отчетный период необходимо выполнить следующие действия:

- Осуществить проведение всех документов, введенных в базу данных 1С 8.2 за отчетный период;

- Осуществить закрытие месяца за отчетный период;

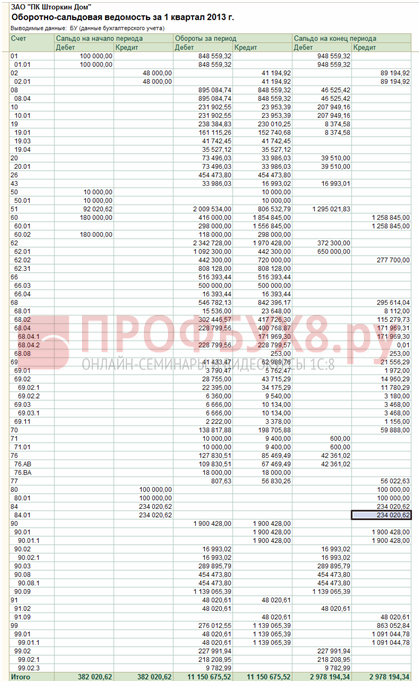

- Проверить декларацию по НДС по “оборотке” на предмет закрытия счетов в меню Отчеты – Оборотно-сальдовая ведомость:

Шаг 2. Проверка правильности заполнения информации об организации

Сделать проверку правильности заполнения информации об Организации можно через Меню Предприятие → Организации.

Шаг 3. Проверка проведения в 1С 8.2 всех первичных документов

Желательно «открыжить» основные документы на поступление товаров (работ, услуг) и на реализацию в 1С 8.2.

Шаг 4. Восстановление последовательности документов в 1С 8.2

Перепроведите все документы за отчетный период в 1С 8.2, воспользовавшись одним из способов перепроведения:

- Перепроведение документов определенного вида за определенный период (меню Операции – Проведение документов);

- Перепроведение документов отобранных по определенному виду документов и по определенным элементам документов (меню Сервис – Групповая обработка справочников и документов);

- Полное перепроведение документов за определенный период (меню Сервис – Групповое перепроведение документов).

Перед проведением документов создайте архивную копию базы данных.

Шаг 5. Проверка состояния взаиморасчетов с контрагентами

Проверьте правильность отражения взаиморасчетов с поставщиками и покупателями в 1С 8.2. Для этого, сначала сформируйте ОСВ по счетам расчетов с поставщиками (60.01 и 60.02) и с покупателями (62.01 и 62.02). Затем сформируйте отчет Анализ субконто и проверьте взаиморасчеты в разрезе каждого контрагента, договоров и счетов расчетов.

Шаг 6. Проверка полноты регистрации счетов-фактур

Необходимо сделать проверку наличия счетов-фактур по документам поступления в 1С 8.2. Сначала сформируйте Отчет по наличию счетов-фактур. Далее, «открыжьте» оригинальные счета-фактуры с :

- Журналом счетов-фактур полученных;

- Журналом счетов-фактур выданных.

Шаг 7. Формирование книги покупок и книги продаж

Этап 1. Проверка полноты выписки счетов-фактур: Счета-фактуры на авансы полученные;

Этап 2. Проверка заполнения регламентных документов по НДС: Документ Списание НДС;

Этап 3. Формирование записей книги покупок и продаж:

- Заполнение документа Формирование записей книги продаж;

- Заполнение документа Формирование записей книги покупок.

Шаг 8. Экспресс-проверка состояния налогового учета по НДС

Запустите Экспресс-проверку состояния учета в 1С в части проверки Книги покупок и Книги продаж. Исправьте выявленные ошибки.

Шаг 9. Осуществите арифметическую проверку расчета НДС и сверку БУ и НУ

Желательно проверить арифметический расчет НДС, в соответствии со ставками. Это можно сделать, заполнив «внутреннюю» таблицу на основании Оборотно-сальдовой ведомости и сверив в ней данные с Анализом счета 68.02 «Налог на добавленную стоимость»:

Этап 1. Проверка НДС, исчисленного с реализации

Сформируйте отчет Оборотно-сальдовую ведомость по счетам 90.01.1, определите налоговую базу в разрезе налоговых ставок:

Посчитайте НДС, исходя из ставки, он должен соответствовать своду проводок Дт 90.03 Кт 68.02, Дт 91.02 Кт 68.02. Проверим данные по нашему примеру:

- НДС = 1 900 428* 18 (100 + 18) = 289 895,79руб.

- Итого НДС исчисленный = 289 895,79руб.

- В нашем примере НДС рассчитанный арифметическим путем соответствует своду проводок Дт 90.03 Кт 68.02

Данные можно внести для сравнения во «внутренний» файл:

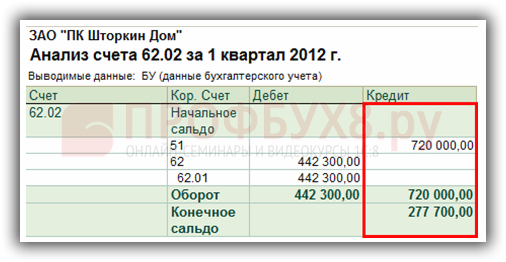

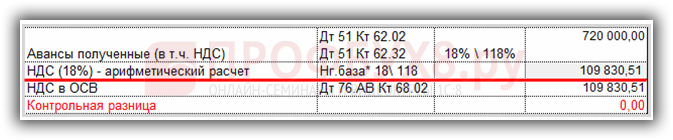

Этап 2. Проверка НДС, исчисленного с авансов, полученных от покупателей

Сформируйте отчет Анализ счета по счетам 62.02 и 62.32, определите налоговую базу для исчисления НДС по авансам полученным. Как правило, этой базой является кредитовый оборот этих счетов:

Сосчитайте НДС, исходя из ставки, он должен соответствовать своду проводок Дт 76.АВ Кт 68.02. Проверим данные по нашему примеру:

- Сумма авансов полученных по счету 62.02 – 720 000,00 руб.

- Сумма налога = 720 000,00 *18% 118% = 109 830,51 руб.

- В нашем примере авансы по счету 62.32 отсутствуют.

Данные можно внести для сравнения во «внутренний» файл:

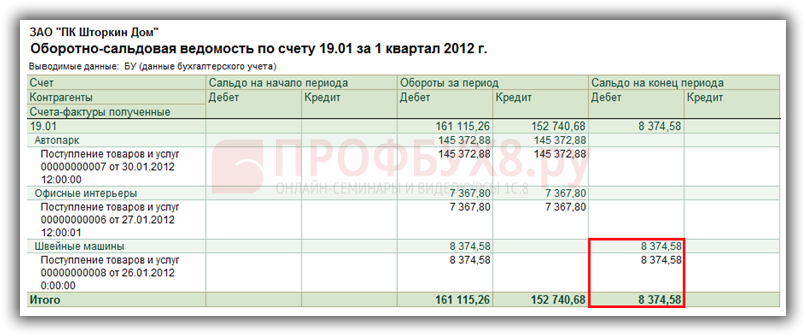

Этап 3. Проверка НДС, принятого к вычету при приобретении товаров (работ, услуг)

Сформируйте в 1С 8.2 отчет Оборотно-сальдовую ведомость по субсчетам к счету 19, определите особенности включения в книгу покупок по счетам-фактурам полученным. Например, по ОС, не введнным в эксплуатацию «входной» НДС должен числиться на остатке на конец налогового периода:

Данные можно внести для сравнения во «внутренний» файл:

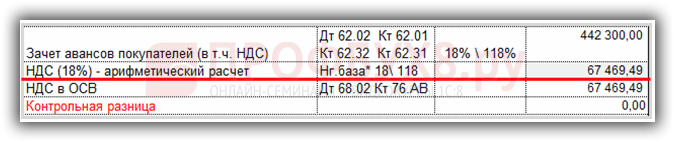

Этап 4. Проверка НДС, принятого к вычету при зачете авансов, полученных от покупателей

Сформируйте отчет Анализ счета по счетам 62.02 и 62.32, определите сумму авансов зачтенных для расчета НДС подлежащего вычету. Как правило, этой базой является дебетовый оборот этих счетов:

Сосчитайте НДС, исходя из ставки, он должен соответствовать своду проводок Дт 68.02 Кт 76.АВ. Проверим данные из нашего примера:

- Сумма зачтенных авансов от покупателей по счету 62.02 – 442 300,00 руб.

- Сумма налога = 442 300,00 *18% 118% = 67 469,49 руб.

- В нашем примере авансы по счету 62.32 отсутствуют.

Данные можно внести для сравнения во «внутренний» файл:

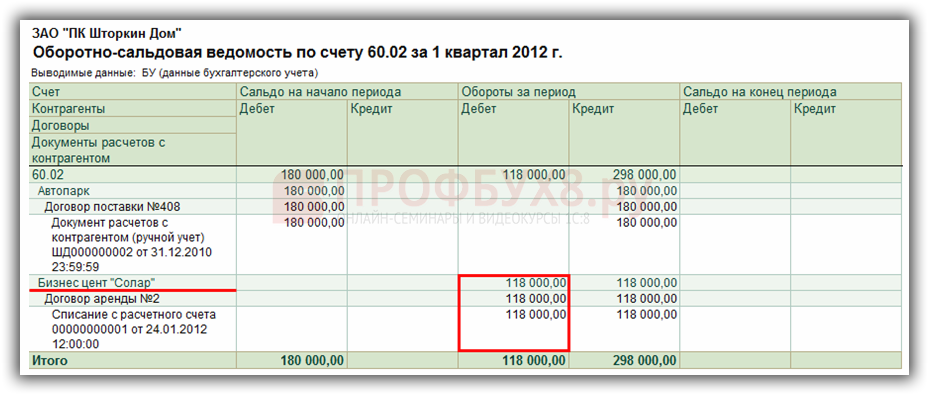

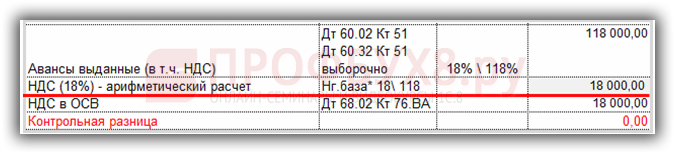

Этап 5. Проверка НДС, принятого к вычету с авансов, выданных поставщикам

Для определения суммы авансов, по которым можно принять НДС к вычету можно воспользоваться Оборотно-сальдовой ведомостью по счетам 60.02 и 60.32 , из нее быстрее можно выбрать суммы авансов, выданных поставщикам (обороты по дебету счетов):

Посчитайте НДС, исходя из ставки, он должен соответствовать своду проводок Дт 68.02 Кт 76.ВА. Проверим данные из примера:

- НДС = 118 000,00* 18 118 = 18 000,00 руб.

- В нашем примере НДС, рассчитанный арифметическим путем соответствует сумме свода проводок по НДС, принятому к зачету с авансов – Дт 68.02 Кт 76.ВА.

Данные можно внести для сравнения во «внутренний» файл:

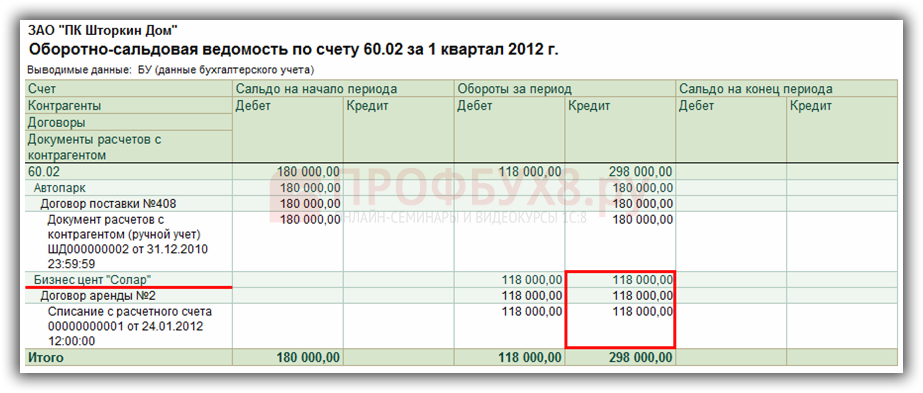

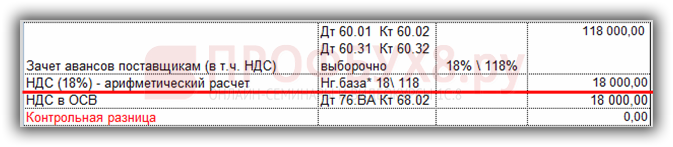

Этап 6. Проверка НДС восстановленного к уплате с авансов, выданных поставщикам

Для определения суммы авансов, по которым необходимо восстановить НДС к уплате можно воспользоваться Оборотно-сальдовой ведомостью по счетам 60.02 и 60.32 , из нее быстрее можно выбрать суммы зачтенных авансов, выданных поставщикам (обороты по кредиту счетов):

Посчитайте НДС, исходя из ставки, он должен соответствовать своду проводок Дт 76.ВА Кт 68.02. Проверим из примера:

- НДС = 118 000,00 * 18 118 = 18 000,00 руб.

- В нашем примере НДС, рассчитанный арифметическим путем соответствует сумме свода проводок по НДС, рассчитанному при зачете авансов выданных – Дт 76.ВА Кт 68.02.

Данные можно внести для сравнения во «внутренний» файл:

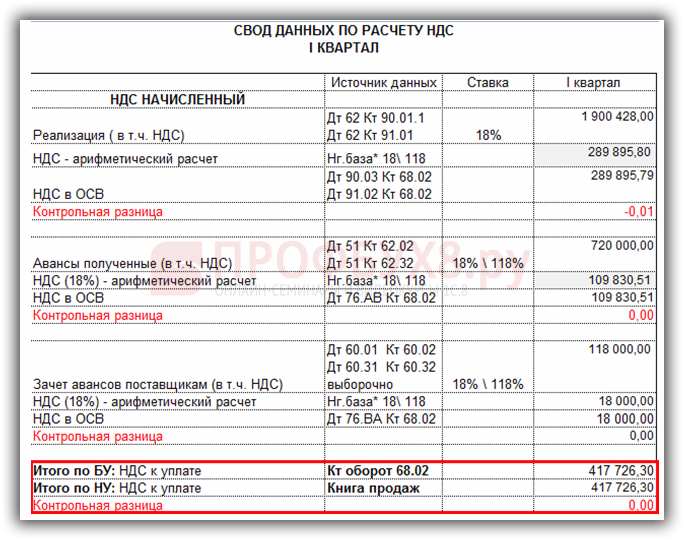

Этап 7. Сверить данные рассчитанного НДС в БУ с регистрами налогового учета

Данные по расчету Начисленного НДС можно представить в таблице:

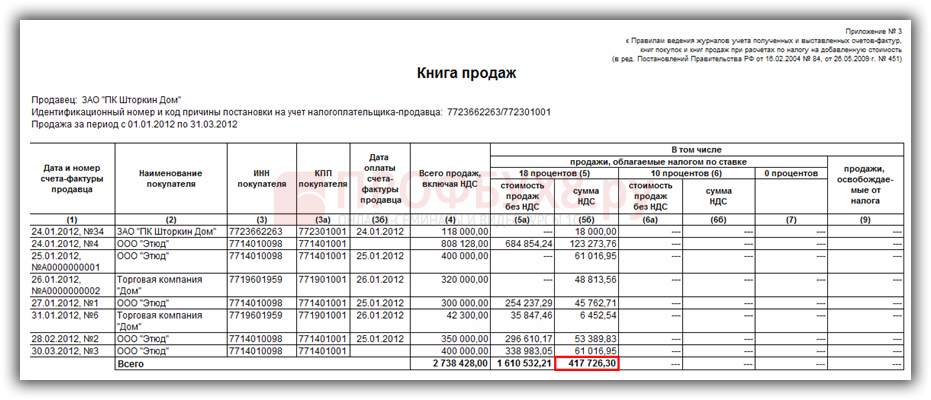

Данные по расчету Начисленного НДС необходимо сравнить с Книгой продаж:

Сверим данные из примера:

- НДС начисленный к уплате по БУ = 417 726,30 руб.

- НДС начисленный к уплате по НУ = 417 726,30 руб.

- Суммы НДС начисленного совпадают.

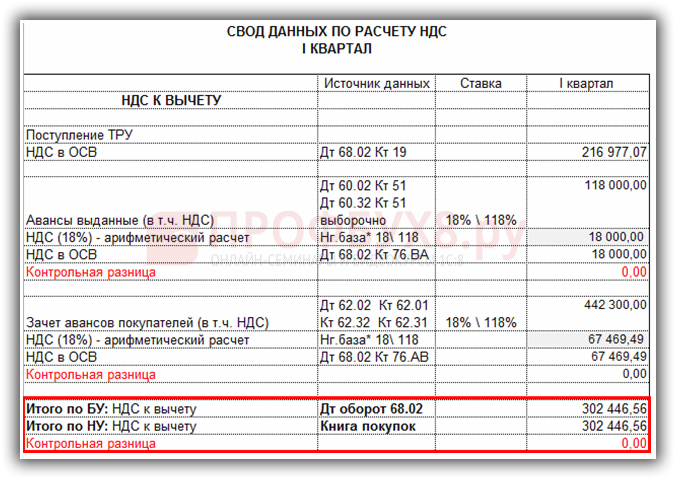

Данные по расчету НДС к вычету можно представить в таблице:

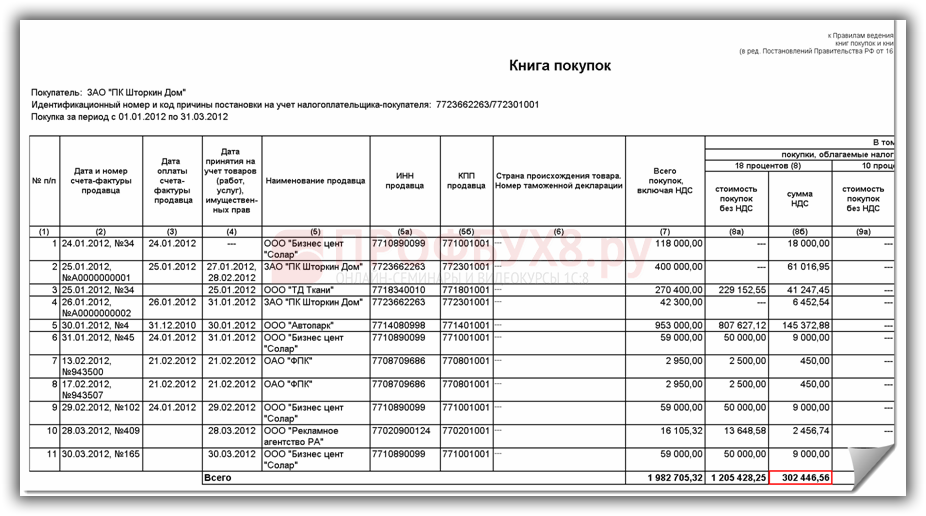

Данные по расчету НДС к вычету можно сравнить с Книгой покупок:

Сравним данные из примера:

- НДС к вычету по БУ = 302 446,56 руб.

- НДС к вычету по НУ = 302 446,56 руб.

- Суммы НДС к вычету совпадают.

Расчет НДС к уплате или возмещению производится как разница между НДС начисленным и НДС к вычету: НДС = 417 726,30 – 302 446,56 = 115 279,74 руб. Проверка по нашему примеру:

- Разница между кредитовым и дебетовым оборотом счета 68.02;

- Разница между книгой продаж и книгой покупок;

- Сумма НДС к уплате по декларации – Раздел 1.

Шаг 10. Анализ состояния налогового учета по НДС

Сверьте данные с отчетом Анализ состояния налогового учета по НДС:

Как проверить правильность заполнения декларации по НДС и осуществить контрольную проверку данных декларации, в том числе как сделать проверку НДС, начисленного к уплате и НДС, рассчитанного к уменьшению читайте в наших статьях.

Поставьте вашу оценку этой статье:

Источник: profbuh8.ru