Продолжаем серию уроков (предыдущая часть) по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0).

Сегодня мы рассмотрим: «Учёт НДС с авансов, полученных от покупателей».

Большая часть материала будет рассчитана на начинающих бухгалтеров, но и опытные найдут кое-что для себя. Чтобы не пропустить выход новых уроков — подписывайтесь на рассылку.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

- Ситуация для учёта

- Суть урока

- 1 квартал

- Проводим выписку по банку

- Выписываем счёт-фактуру на аванс

- Формируем книгу продаж

- Смотрим итоговый НДС к уплате за 1 квартал

- Отгружаем товар

- Выписываем счет-фактуру на отгрузку

- Смотрим НДС к уплате за 2 квартал

- Делаем запись в книгу покупок

- Проверяем книгу покупок

- Смотрим окончательный НДС к уплате за 2 квартал

Ситуация для учёта

Принятие НДС к вычету при зачете авансов, полученных от покупателей в 1С

Зачет авансов полученных в 1С 8.3: пошаговая инструкция

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

Проверка НДС с авансов в 1С

- Письменный стол МИККЕ – 15 шт. по цене 5 900 руб. (в т. ч. НДС 18%);

- Стул МАРКУС – 15 шт. по цене 11 800 руб. (в т. ч. НДС 18%);

- Шкаф для папок ЭРИК — 10 шт. по цене 8 850 руб. (в т. ч. НДС 18%).

![]()

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Реализация товаров | |||||||

| 11 октября | 62.01 | 90.01.1 | 354 000 | 354 000 | 300 000 | Выручка от реализации товаров | Реализация (акт, накладная) — Товары (накладная) |

| 90.02 | 41.01 | 245 000 | 245 000 | 245 000 | Списание себестоимости товаров | ||

| 90.03 | 68.02 | 54 000 | Начисление НДС с выручки | ||||

| 62.02 | 62.01 | 354 000 | 354 000 | 354 000 | Зачет аванса | ||

| Выставление СФ на отгрузку покупателю | |||||||

| 11 октября | — | — | 354 000 | Выставление СФ на отгрузку | Счет-фактура выданный на реализацию | ||

| — | — | 54 000 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| Принятие НДС к вычету при зачете аванса покупателя | |||||||

| 31 декабря | 68.02 | 76.АВ | 54 000 | Принятие НДС к вычету | Формирование записей книги покупок | ||

| — | — | 54 000 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

- Выставление счета покупателю и поступление аванса от него

- Исчисление НДС с авансов

- Реализация товаров

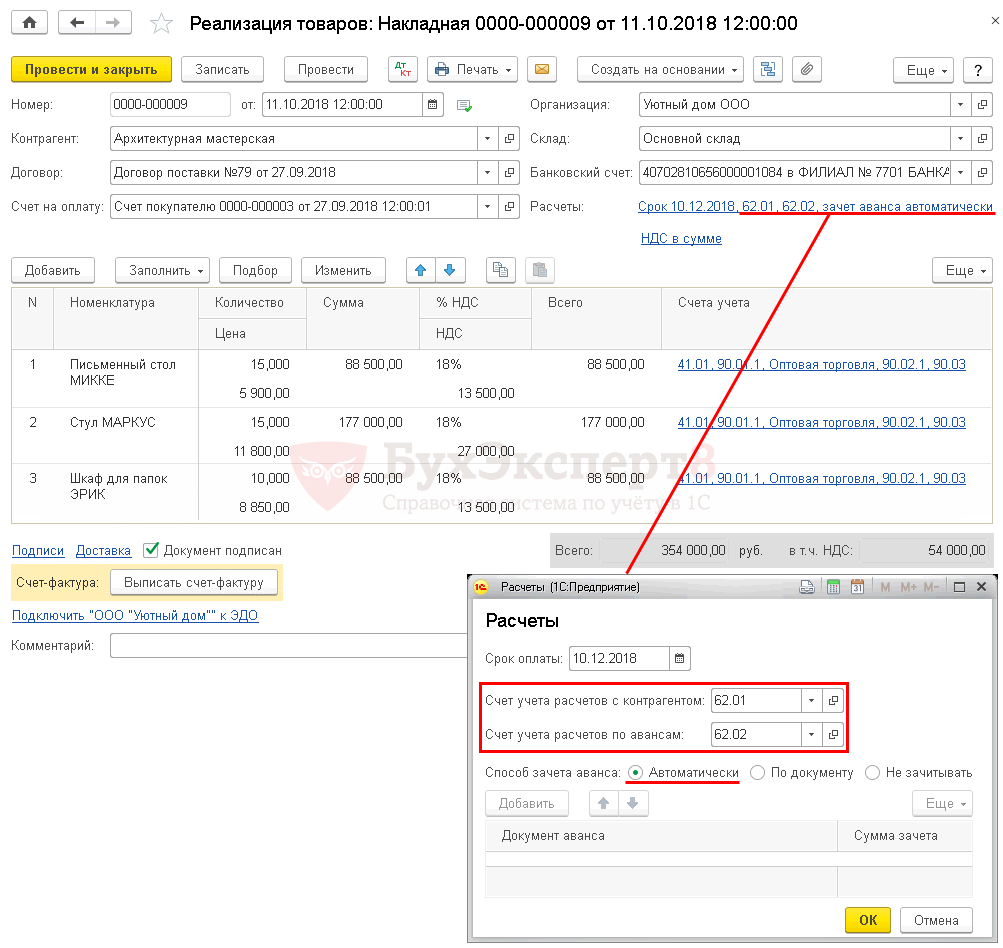

Реализация товаров

Реализация товаров и одновременный зачет аванса, полученного от покупателя, отражается документом Реализация (акт, накладная) вид операции Товары (накладная) в разделе Продажи – Продажи – Реализация (акты, накладные) – Товары (накладная) .

Как проверить НДС в 1С Бухгалтерия 8.3? Пошаговая инструкция

- Способ зачета аванса – Автоматически, он запускает автоматический зачет аванса в разрезе Контрагента и Договора при проведении документа.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Зачет аванса покупателя в 1С 8.3 — проводки

При проведении документа аванс, ранее полученный от покупателя, зачитывается в размере предоплаты по договору, но не более общей суммы по документу:

- Дт 62.02 Кт 62.01 – зачет аванса покупателя в 1с 8.3.

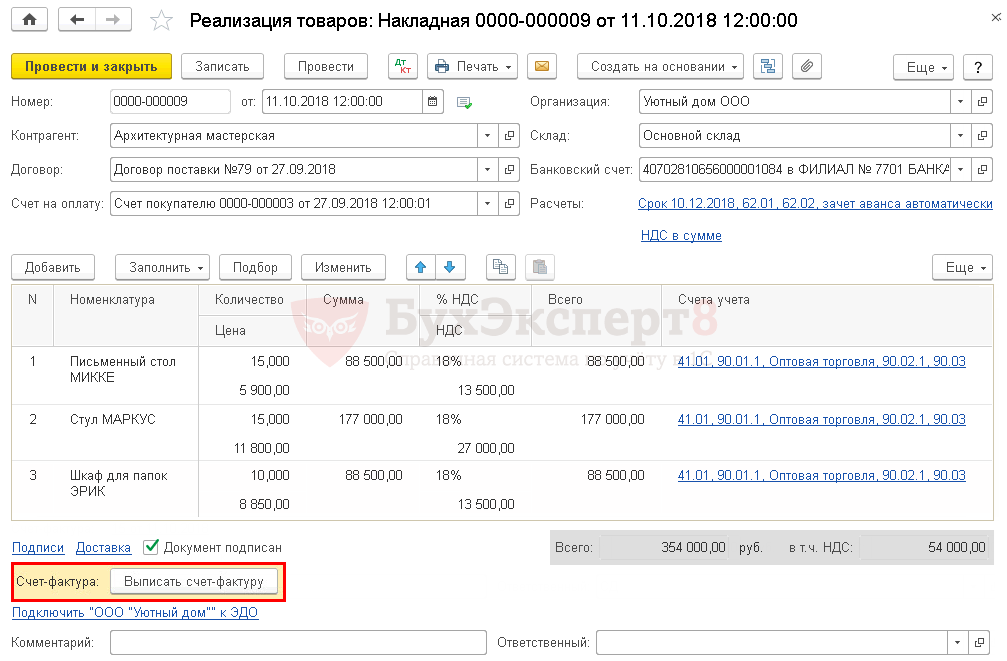

Выставление счета-фактуры на отгрузку покупателю

Счет-фактура на отгруженные товары выписывается кнопкой Выписать счет-фактуру , расположенной в нижней части документа Реализация (акт, накладная) .

Документ Счет-фактура выданный автоматически заполняется данными из документа Реализация (акт, накладная) .

- Код вида операции – «01» Реализация товаров, работ, услуг…»

![]()

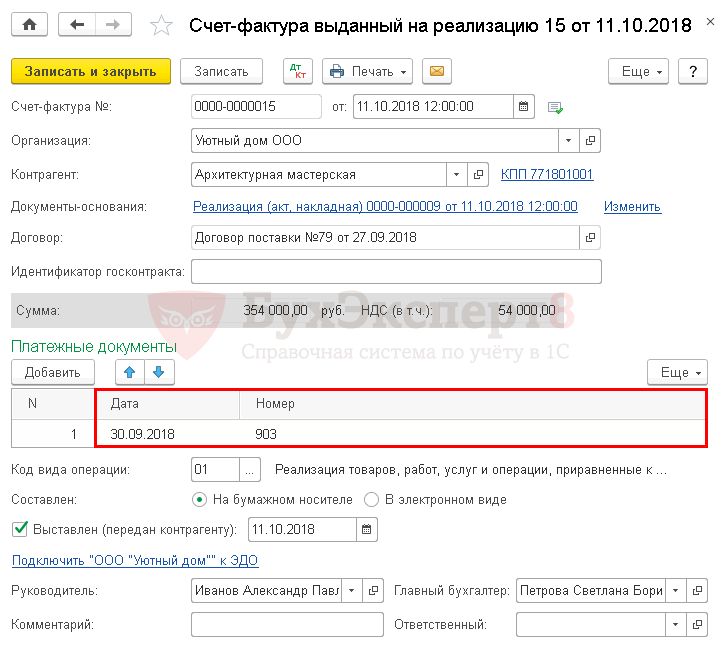

Обратите внимание, табличная часть Платежные документы автоматически заполняется данными из полей По документу № от , указанными в документе Поступление на расчетный счет . PDF

Принятие НДС к вычету при зачете аванса покупателя

Нормативное регулирование

Организация имеет право принять НДС к вычету с авансов, полученных от покупателей, на дату:

- отгрузки товаров (работ, услуг) покупателю (п. 6 ст. 172 НК РФ);

- возврата аванса в связи с изменением условий или расторжением договора (п. 5 ст. 171 НК РФ).

Налоговики считают, что если был осуществлен зачет аванса по расторгнутому договору в счет расчетов по другому договору с одним и тем же заказчиком, то вычетом НДС в этот момент воспользоваться нельзя (п. 5 ст. 171 НК РФ).

В то же время, НДС, исчисленный и уплаченный продавцом с суммы этой предварительной оплаты, может быть принят к вычету при фактической отгрузке по другому договору (Письма Минфина РФ от 18.07.2016 N 03-07-11/41972, от 14.10.2015 N 03-07-11/58845).

Вычет НДС осуществляется в размере налога, исчисленного со стоимости отгруженных товаров (работ, услуг), в оплату которых ранее был получен аванс (п. 6 ст. 172 НК РФ). Это значит, что если Вы начислили НДС с авансов по ставке 18/118%, а отгружаются товары по ставке 10%, то в зачет можно принять только ту часть НДС, которая рассчитана по ставке 10/110% (Письмо Минфина РФ от 28.11.2014 N 03-07-11/60891).

В программе 1С принятие НДС к вычету автоматически производится в той сумме, в которой был исчислен НДС с авансов. Механизм зачета, предусмотренный актуальной редакцией п. 6 ст. 172 НК РФ, в программе пока не реализован. Будьте внимательны!

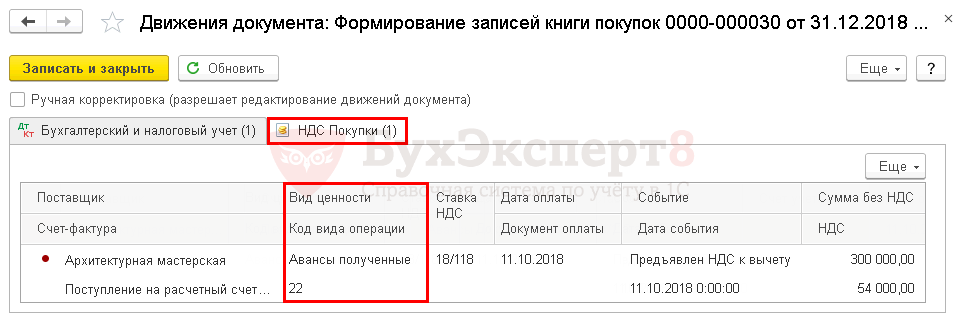

На сумму НДС принятого к вычету:

- в книге покупок делается регистрационная запись авансового счета-фактуры, НДС по которому ранее был исчислен, с кодом вида операции 22 «Авансы полученные»;

- в бухгалтерском учете формируется проводка Дт 68.02 Кт 76.АВ «НДС по авансам и предоплатам».

Учет в 1С

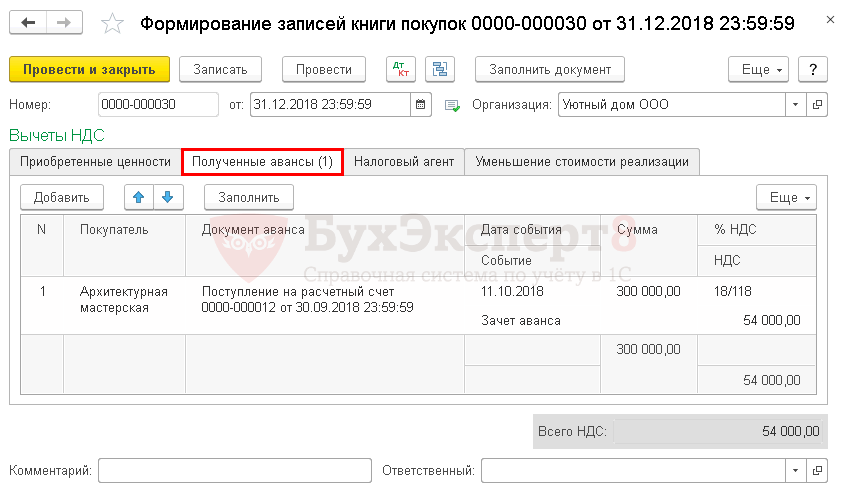

Принятие НДС к вычету при зачете авансов, полученных от покупателя, оформляется документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС .

Для автоматического заполнения вкладки Полученные авансы воспользуйтесь кнопкой Заполнить .

Проводки по документу

Документ формирует проводки:

- Дт 68.02 Кт 76.АВ – принятие НДС к вычету по зачтенному авансу.

Документ формирует движения по регистру НДС Покупки :

- запись авансового счета-фактуры с кодом вида операции 22 «Авансы полученные» на сумму принятого НДС к вычету.

![]()

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок . PDF

Проверим расчет суммы НДС, принятой к вычету при зачете аванса покупателя по следующему алгоритму:

- определим сумму зачтенного аванса, по которому НДС ранее был исчислен – Дт 62.02 Кт 62.01 354 000 руб.

- произведем арифметическую проверку НДС, принятого к вычету с зачтенного аванса, по формуле:

НДС к вычету = 354 000 * 18/118 = 54 000 руб.

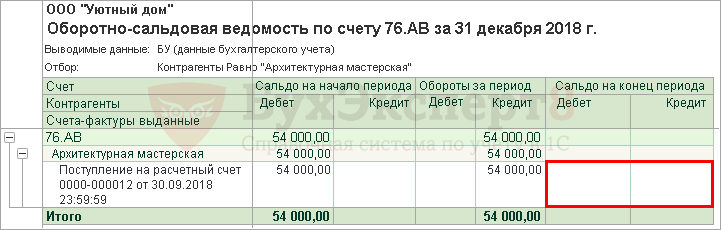

Для проверки суммы НДС, принятого к вычету, можно сформировать отчет Оборотно-сальдовая ведомость по счету 76.АВ в разрезе контрагента.

Сумма НДС, принятого к вычету по Кт 76.АВ в 1С, совпадает с проверенной суммой. Сальдо по счету-фактуре, по которому ранее исчислен НДС, отсутствует. Это означает, что НДС принят к вычету верно, на всю сумму авансового счета-фактуры.

Декларация по НДС

В декларации сумма НДС, подлежащая восстановлению, отражается:

![]()

В Разделе 3 стр. 170 «Сумма налога, исчисленная продавцом с сумм оплаты, частичной оплаты, подлежащая к вычету у продавца с даты отгрузки…»: PDF

- сумма НДС, подлежащая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- авансовый счет-фактура выданный, код вида операции «22».

См. также:

- Исчисление НДС по авансам, полученным от покупателей (безнал)

- Реализация товаров в оптовой торговле

- стр.170 Зачет авансов, полученных от покупателей

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Принятие НДС к вычету налоговым агентом при аренде государственного (муниципального) имуществаРассмотрим порядок принятия НДС к вычету при аренде имущества у.

- Принятие НДС к вычету при строительно-монтажных работах хозспособомРассмотрим особенности отражения в 1С принятия НДС к вычету, ранее.

- Внешний отчет Расшифровка строки 170 раздел 3 декларации по НДС по данным с реализацией в указанном периоде в 1СС помощью внешнего отчета можно получить расшифровку вычета НДС с.

- Принятие НДС к вычету по авансам, выданным поставщикамРассмотрим особенности отражения в 1С авансового счета-фактуры от поставщика и.

Оцените публикацию

(12 оценок, среднее: 4,67 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru

Проверка НДС с авансов по счетам 62.02 и 76.АВ по продажам с помощью Excel

Чаще всего именно в данном разделе учета НДС возникает большое количество ошибок. Корректность начисление НДС с авансов можно проверить с помощью программ для работы с электронными таблицами например, Microsoft Excel.

✎ Более подробно об НДС с авансов можно прочитать в нашей статье.

Для начала рассмотрим какие проводки формирует счет-фактура на аванс в программе 1С:Бухгалтерия 3.0.

12 декабря 2018 года Простые решения ООО получили от покупателя ПАЛЬМА ООО аванс в размере 36 000 рублей. Делаем документ Поступление на расчетный счет.

Формируется проводка ДТ 51 КТ 62.02 на сумму 36 000 рублей.

После поступления создадим на основании счет-фактуру выданную, напоминаем, на каждый аванс, если он не закрывается в течении дня, нужно выписывать счет-фактуру на аванс по НК РФ.

Счет-фактура выданный на аванс формирует следующие проводки.

На самом деле, ручная выписка счетов-фактур на аванс — редкость, только если контрагент специально попросил. Обычно все выписывается одной кнопкой при помощи обработки Регистрация счетов-фактур на аванс. Порядок выписки можно найти в меню Главное — Налоги и отчеты — НДС.

По умолчанию установлен вариант “Регистрировать всегда при получении аванса”. В этом случае на каждый аванс будет выписан счет-фактура. Исключением будут авансы, зачтенные в день поступления. Это соответствует гл. 21 НК РФ (абз.

1 п. 1 ст. 169 НК РФ).

При необходимости можно указать уникальные условия выписки счетов-фактур в договоре с контрагентом.

Основные ошибки при формировании НДС с авансов связаны с неправильной последовательностью действий при закрытии периода. Например, часто забывают выписывать счета-фактуры на аванс в конце квартала.

Проверять будем поквартально, т.к. декларация по НДС сдается поквартально.

Шаг 1

Прежде чем выполнять первый шаг, рекомендуем проверить 62 счет на корректность остатков взаиморасчетов, подробнее об этом тут. Далее сформируем Оборотно-сальдовую ведомость по счету 62.02, но прежде в Настройках отчета поставим группировку Контрагенты.

Шаг 2

Выгрузим Оборотно-сальдовую ведомость по 62.02 из программы и сохраним файл в формате Excel (xlsx, или xls). Для этого нажимаем Файл — Сохранить как.

Выбираем Тип файла, Наименование и путь, куда хотим сохранить наш файл.

Так как мы будем сравнивать суммы по КТ 62.02 на конец периода, то уберем лишние столбцы в нашем документе Excel. Удаляем столбцы Сальдо на начало периода и Обороты за период.

Выделяем столбцы, которые хотим удалить и нажимаем правую кнопку мыши. Выбираем Удалить — Ячейки, со сдвигом влево.

После удаление столбцов должны остаться Контрагенты и Сальдо на конец периода.

Тоже самое проделываем со счетом 76.АВ.

Шаг 3

Формируем оборотно-сальдовую ведомость по 76.АВ, но прежде в настройках поставим группировку Контрагенты.

Шаг 4

Сохраним Оборотно-сальдовую ведомость по 76.АВ в формате Excel (xlsx, или xls).

Выбираем Тип файла, Наименование и путь, куда хотим сохранить наш файл.

Шаг 5

Удаляем столбцы Сальдо на начало периода и Обороты за период. Оставляем столбец Сальдо на конец периода, суммы по ДТ 76.АВ.

Выделяем столбцы, которые хотим удалить и нажимаем правую кнопку мыши. Выбираем Удалить — Ячейки, со сдвигом влево.

После удаление столбцов должны остаться Контрагенты и Сальдо на конец периода.

Шаг 6

Перенесем данные из документа ОСВ 76.АВ в документ ОСВ 62.02.

Выделим нужные столбцы и нажимаем правой клавишей мыши и нажимаем Копировать или нажимаем Ctrl+C.

Далее вставим в нужный документ скопированную таблицу. Нажимаем правую кнопку мыши выбираем Вставить.

Получаем следующий файл

Теперь мы готовы сравнить наши полученные авансы и сумму ндс с этих авансов.

Шаг 7

Вставим формулу по которой сможем проверить корректность формирования счет-фактур на аванс. Кт 62.02 * 18/118 = Дт 76.АВ. В ячейку напротив сумм ставим знак =. Далее нажимаем на сумму 8 040 197,65, умножаем на 18 и делим 118. В данном примере НДС с авансов облагается по ставке 18/118%, а с 2019 г. ставка будет 20/120%. Соответственно формулу нужно будет изменить.

Нажимает Enter.

Выделяем ячейку и протягиваем ее за нижний угол.

В формуле ячейки изменяются в соответствии с их номером.

Шаг 8

Найдем разницу между 76.АВ и суммой рассчитанной по формуле Кт 62.02*18/118 = Дт 76.АВ.

В пустую ячейку введем формулу. Ставим знак =, далее нажимаем на сумму по Дт 76.АВ, затем ставим знак -, нажимает на сумму, которая рассчитана по формуле.

Нажимает Enter.

Выделяем ячейку и также протягиваем ее за нижний угол.

Получаем следующий файл.

В этом примере нет расхождений. Значит НДС с авансов начислялся корректно и дополнительных исправлений не потребуется.

Откуда могут взяться расхождения?

Есть много причин неверной работы НДС с авансов, например: это может быть связано с неактуальностью взаиморасчетов, использованием “ручных операций” по счетам взаиморасчетов или по счетам учета ндс с авансов, неправильно отраженными корректировками долга.

Исправление этих ошибок — это большая тема для другой статьи, но благодаря этой вы можете быть уверены в том, что проверили корректность начисления НДС с авансов.

Если у вас есть вопросы по проверке ндс с авансов, то оставляйте заявку у нас на сайте и мы с вами обязательно свяжемся.

Понравилась статья?

- обучим работе

- настроим программы

- допишем новые функции

- будем регулярно обновлять программы

и консультировать по вопросам учета

Окажем услуги с оплатой по факту, если результат вас устроит.

Без предоплаты.

—>

Давайте обсудим

Посмотрите другие полезные материалы по теме «»

У нас вот такие

—> Кто мы такие?

клиентов на обслуживании

отличных сотрудников

место в рейтинге 1С

Входим в ТОП-10 партнёров по 1С:Фреш

Автор статьи

Мария Новикова

Специалист-консультант по бухгалтерии

Проверка НДС с авансов по счетам 62.02 и 76.АВ по продажам с помощью Excel ✎ Более подробно об НДС с авансов можно прочитать в нашей статье. Для начала рассмотрим какие проводки формирует счет-фактура на аванс в программе 1С:Бухгалтерия 3.0. 12 декабря 2018 года Простые решения ООО получили от покупателя ПАЛЬМА ООО аванс в размере 36 000 рублей. Делаем документ Поступление на расчетный счет.

Формируется проводка ДТ 51 КТ 62.02 на сумму 36 000 рублей. После поступления создадим на основании счет-фактуру выданную, напоминаем, на каждый аванс, если он не закрывается в течении дня, нужно выписывать счет-фактуру на аванс по НК РФ. Счет-фактура выданный на аванс формирует следующие проводки.

На самом деле, ручная выписка счетов-фактур на аванс — редкость, только если контрагент специально попросил. Обычно все выписывается одной кнопкой при помощи обработки Регистрация счетов-фактур на аванс. Порядок выписки можно найти в меню Главное — Налоги и отчеты — НДС. По умолчанию установлен вариант “Регистрировать всегда при получении аванса”.

В этом случае на каждый аванс будет выписан счет-фактура. Исключением будут авансы, зачтенные в день поступления. Это соответствует гл. 21 НК РФ (абз. 1 п. 1 ст.

169 НК РФ). При необходимости можно указать уникальные условия выписки счетов-фактур в договоре с контрагентом. Основные ошибки при формировании НДС с авансов связаны с неправильной последовательностью действий при закрытии периода. Например, часто забывают выписывать счета-фактуры на аванс в конце квартала.

Проверять будем поквартально, т.к. декларация по НДС сдается поквартально. Шаг 1 Прежде чем выполнять первый шаг, рекомендуем проверить 62 счет на корректность остатков взаиморасчетов, подробнее об этом тут. Далее сформируем Оборотно-сальдовую ведомость по счету 62.02, но прежде в Настройках отчета поставим группировку Контрагенты.

Шаг 2 Выгрузим Оборотно-сальдовую ведомость по 62.02 из программы и сохраним файл в формате Excel (xlsx, или xls). Для этого нажимаем Файл — Сохранить как. Выбираем Тип файла, Наименование и путь, куда хотим сохранить наш файл. Так как мы будем сравнивать суммы по КТ 62.02 на конец периода, то уберем лишние столбцы в нашем документе Excel.

Удаляем столбцы Сальдо на начало периода и Обороты за период. Выделяем столбцы, которые хотим удалить и нажимаем правую кнопку мыши. Выбираем Удалить — Ячейки, со сдвигом влево. После удаление столбцов должны остаться Контрагенты и Сальдо на конец периода. Тоже самое проделываем со счетом 76.АВ.

Шаг 3 Формируем оборотно-сальдовую ведомость по 76.АВ, но прежде в настройках поставим группировку Контрагенты. Шаг 4 Сохраним Оборотно-сальдовую ведомость по 76.АВ в формате Excel (xlsx, или xls). Выбираем Тип файла, Наименование и путь, куда хотим сохранить наш файл. Шаг 5 Удаляем столбцы Сальдо на начало периода и Обороты за период.

Оставляем столбец Сальдо на конец периода, суммы по ДТ 76.АВ. Выделяем столбцы, которые хотим удалить и нажимаем правую кнопку мыши. Выбираем Удалить — Ячейки, со сдвигом влево. После удаление столбцов должны остаться Контрагенты и Сальдо на конец периода. Шаг 6 Перенесем данные из документа ОСВ 76.АВ в документ ОСВ 62.02.

Выделим нужные столбцы и нажимаем правой клавишей мыши и нажимаем Копировать или нажимаем Ctrl+C. Далее вставим в нужный документ скопированную таблицу. Нажимаем правую кнопку мыши выбираем Вставить. Получаем следующий файл Теперь мы готовы сравнить наши полученные авансы и сумму ндс с этих авансов.

Шаг 7 Вставим формулу по которой сможем проверить корректность формирования счет-фактур на аванс. Кт 62.02 * 18/118 = Дт 76.АВ. В ячейку напротив сумм ставим знак =. Далее нажимаем на сумму 8 040 197,65, умножаем на 18 и делим 118. В данном примере НДС с авансов облагается по ставке 18/118%, а с 2019 г. ставка будет 20/120%. Соответственно формулу нужно будет изменить.

Нажимает Enter. Выделяем ячейку и протягиваем ее за нижний угол. В формуле ячейки изменяются в соответствии с их номером. Шаг 8 Найдем разницу между 76.АВ и суммой рассчитанной по формуле Кт 62.02*18/118 = Дт 76.АВ. В пустую ячейку введем формулу. Ставим знак =, далее нажимаем на сумму по Дт 76.АВ, затем ставим знак -, нажимает на сумму, которая рассчитана по формуле.

Нажимает Enter. Выделяем ячейку и также протягиваем ее за нижний угол. Получаем следующий файл. В этом примере нет расхождений. Значит НДС с авансов начислялся корректно и дополнительных исправлений не потребуется. Откуда могут взяться расхождения?

Есть много причин неверной работы НДС с авансов, например: это может быть связано с неактуальностью взаиморасчетов, использованием “ручных операций” по счетам взаиморасчетов или по счетам учета ндс с авансов, неправильно отраженными корректировками долга. Исправление этих ошибок — это большая тема для другой статьи, но благодаря этой вы можете быть уверены в том, что проверили корректность начисления НДС с авансов. Если у вас есть вопросы по проверке ндс с авансов, то оставляйте заявку у нас на сайте и мы с вами обязательно свяжемся.

Источник: 1eska.ru