Перед многими бухгалтерами стоит задача вести учет объектов основных средств (ОС) в базе 1С 8.3 в соответствии с положением по бухгалтерскому учету “Учет основных средств” (ПБУ 6/01). В данной статье мы рассмотрим пошаговую инструкцию как принять к учету основные средства в 1С 8.3 в организациях при ОСНО и УСН, стоимостью более 100 000 руб. и менее 100 000 руб.

Также рассмотрим еще очень важный момент: как правильно оприходовать основные средства в 1С 8.3 в случае, если ОС приобретено до начала ведения учета в информационной базе. Та к ое часто бывает на практике и многие теряются что делать. На примере по к ажем, к а к будут приниматься та к ие ОС с учетом первоначальной стоим ос ти и начисленной амортизации в 1С 8.3.

Напомним, основное средство – это имущество, которые используются не для перепродажи в предпринимательской деятельности, со сроком полезного использования свыше двенадцати месяцев и стоимостью дороже 40 000 руб. для отражения в бух.учете и стоимостью свыше 100 000 руб. для налогового учета.

Как принять к учету основные средства в «1С» — часть 1

Принятие к учету основного средства до 100 000 руб.

Рассмотрим первый пример, где примем к учету объект ОС стоимостью менее 100 000 руб. предприятием на общей системе налогообложения (ОСНО).

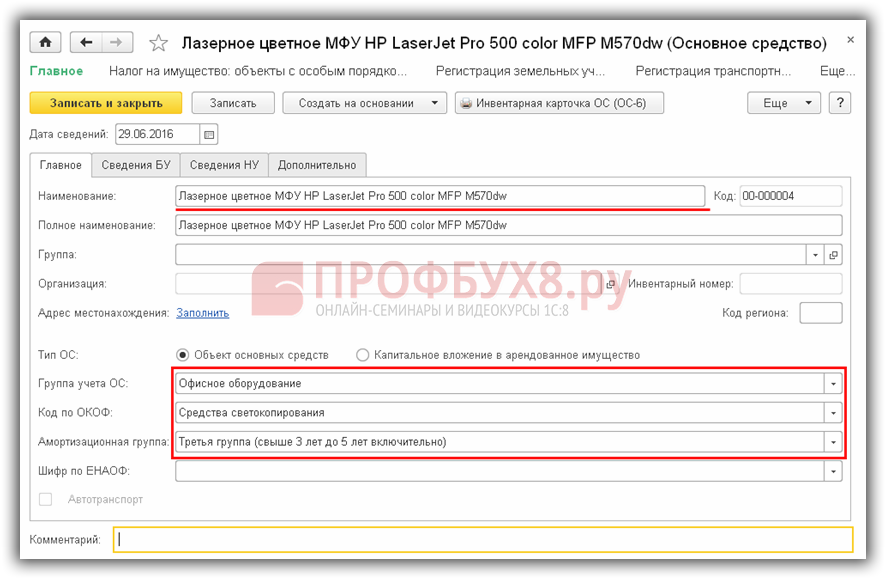

Допустим, организация Торговый дом “Комплексный” приобрела лазерное цветное МФУ HP LaserJet Pro 500 color MFP M570dw за 67 956 руб. Перед нами стоит задача принять к учету данное ОС в базе 1С 8.3.

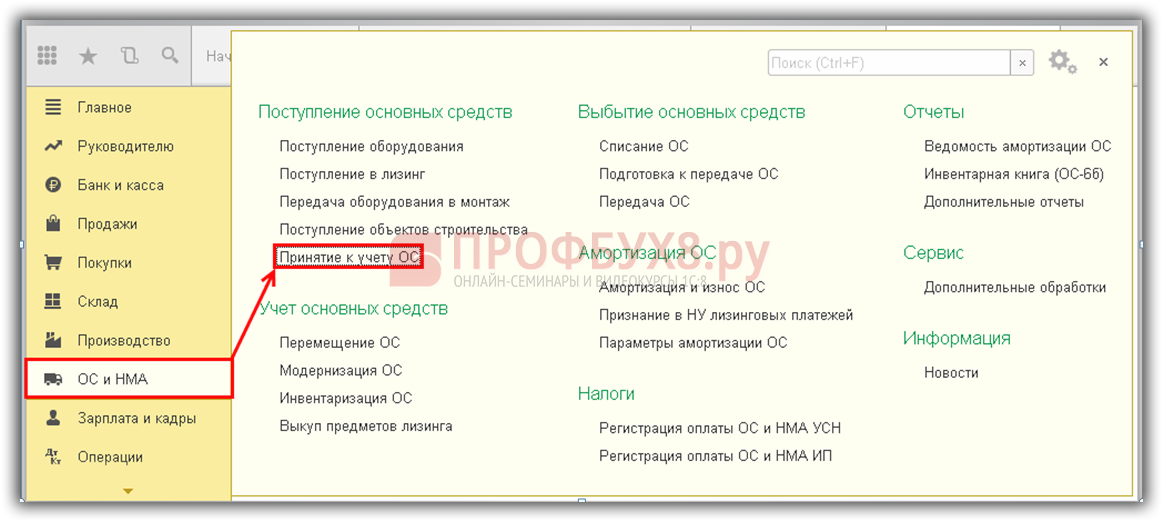

Для начала сформируем документ Принятие к учету ОС: в меню ОС и НМА открываем раздел Принятие к учету ОС:

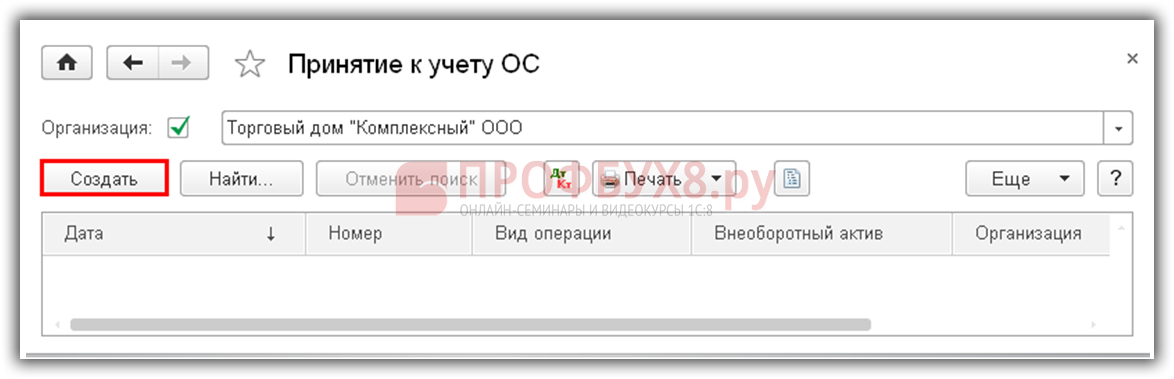

Нажимаем кнопку Создать:

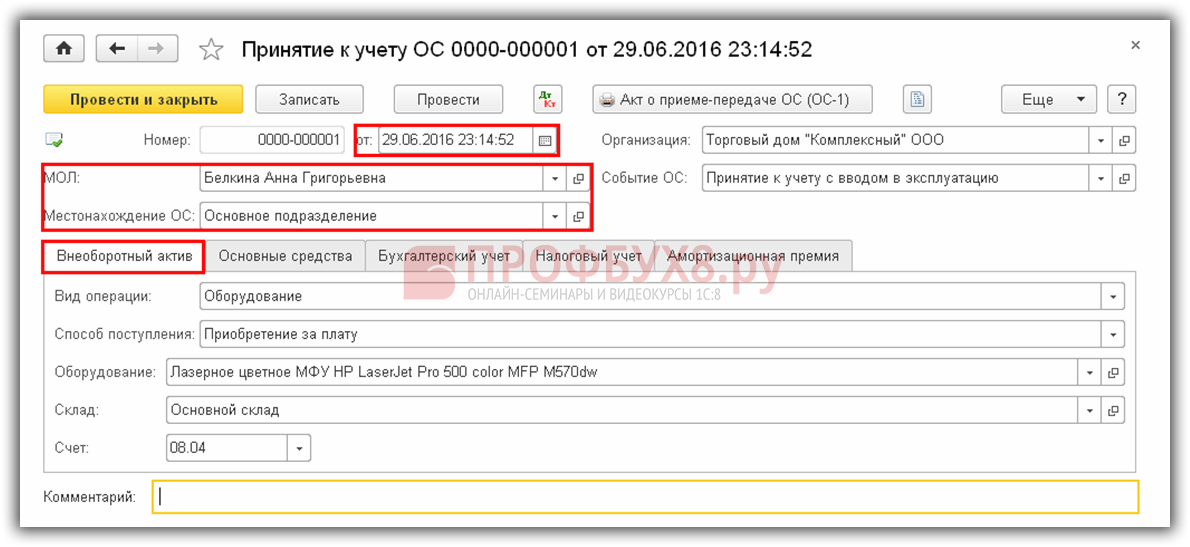

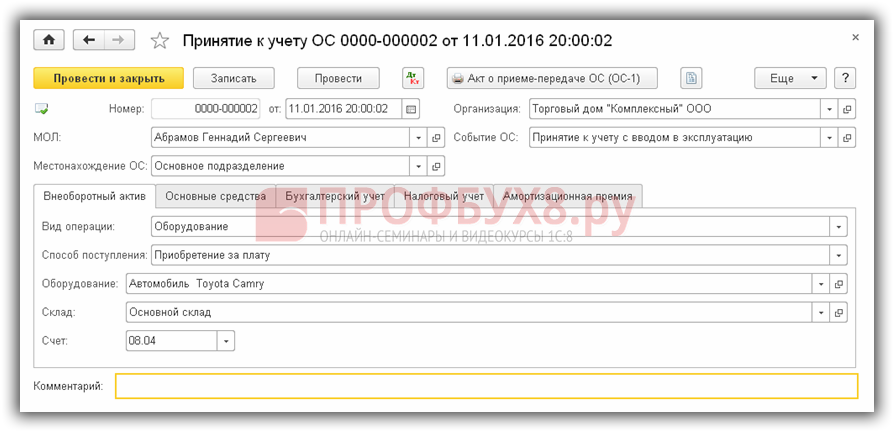

Заполняем дату принятия к учету ОС; выбираем материально – ответвленное лицо (МОЛ) и местонахождение имущества.

В разделе Внеоборотные активы фиксируем способ поступления ОС, выбираем МФУ из номенклатурной группы, указываем склад хранения:

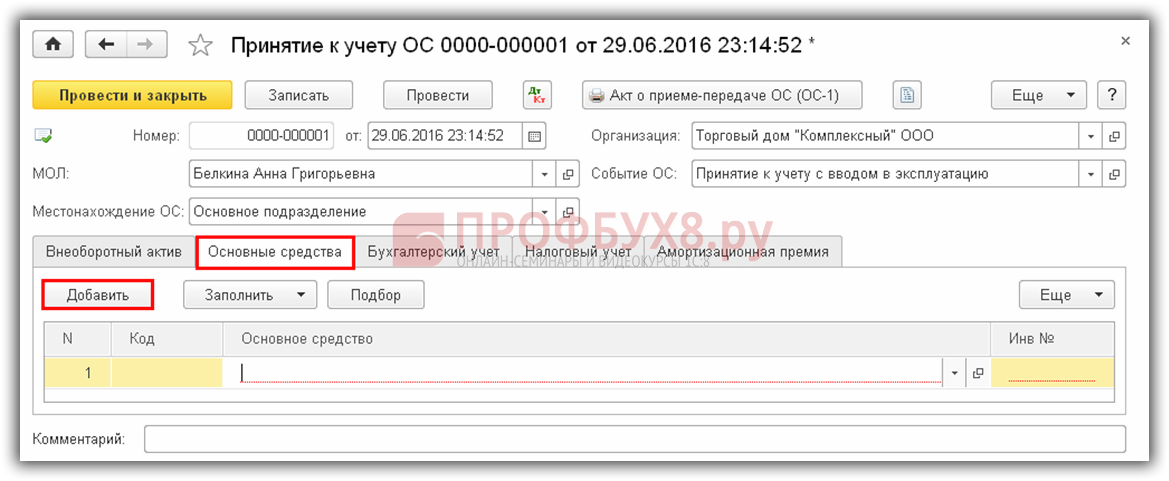

Переходим к закладке Основные средства, нажимаем кнопку Добавить:

Выбираем нужный объект ОС. Если в номенклатурном списке нет необходимого ОС, то создаем новое. Заполняем наименование, группу учета ОС, выбрав код ОКОФ. Амортизационная группа в 1С 8.3 заполнится автоматически:

Переходим к закладке Бухгалтерский учет: вносим счет, где будут учитываться ОС и порядок учета. ОС имеет стоимость больше 40 000 руб., поэтому необходимо в бух.учете начислить амортизацию. Устанавливаем галочку в поле Начислять амортизацию и указываем счет начисления. Пусть для данного предприятия расходы амортизации ОС относятся на счет 20.01 – основное производство линейным способом в течение 5 лет:

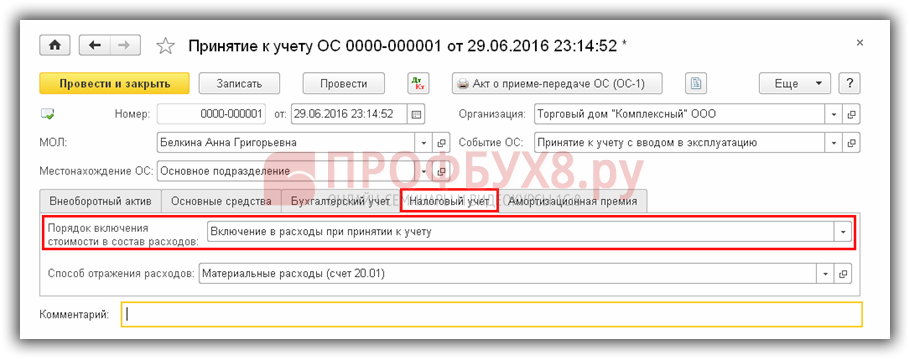

Для налогового учета имущество стоимостью 100 000 руб. и меньше, приобретенное после 01.01.2016г., учитывается в составе ОС и не признается амортизируемым. Расходы на покупку такого имущества учитывают сразу в составе материальных расходов.

На закладке Налоговый учет в строчке Порядок включения стоимости в состав расходов выбираем Включение в расходы при принятии к учету:

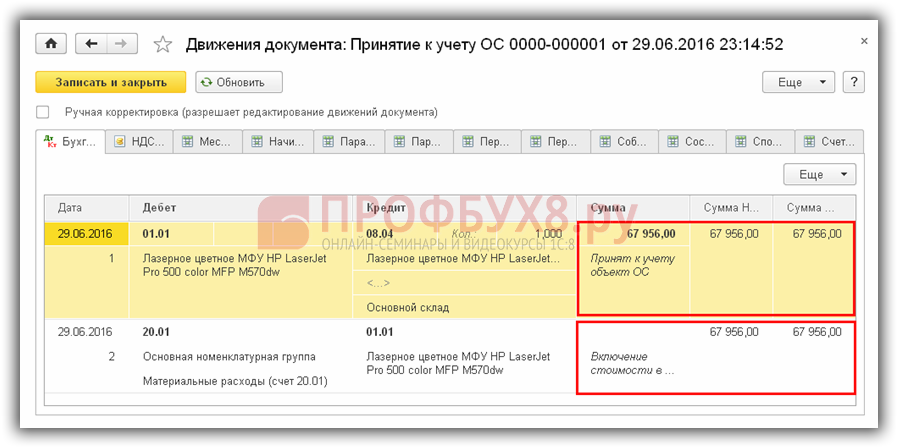

Проводим документ и анализируем его движение по кнопке Дт/Кт. В нашем случае на предприятии не применяется ПБУ 18/02 «Учет расчетов по налогу на прибыль организации». Поэтому проводки будут иметь следующий вид:

- В бух.учете принятие к учету ОС – Дт 01.01/Кт 08.04;

- В налоговом учете еще и включение в состав расходов – Дт 20.01/Кт 01.01:

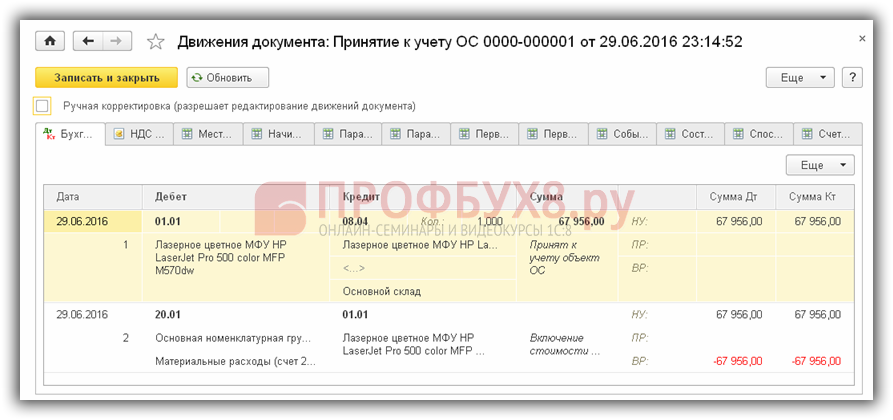

Если организация применяет ПБУ 18/02, то постоянные разницы в размере стоимости объекта, принимаемого к учету, отразятся в проводках налогового учета с минусом. Так, проводками Дт 20.01/Кт 01.01 отражается снимаемая с налогового учета стоимость ОС не признанного амортизируемым:

Каким образом необходимо устанавливать параметры амортизации для бухгалтерского и налогового учета в 1С 8.2 (8.3) при ОСНО, когда амортизация по налоговому учету начисляется по положениям главы 25 НК РФ смотрите в нашем видео уроке:

Как оприходовать основные средства стоимостью более 100 000 руб.

Рассмотрим второй пример.

Допустим, организация Торговый дом “Комплексный” при ОСНО принимает к учету Автомобиль легковой Toyota Camry за 600 000 руб., НДС 18%.

Заполняем документ Принятие к учету ОС аналогично рассмотренному первому примеру:

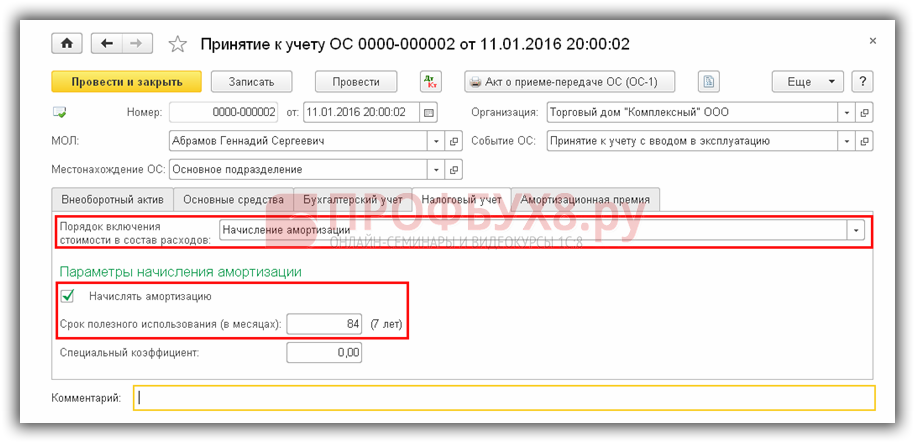

На закладке Налоговый учет, в строчке Порядок включения в состав расходов выбираем Начисление амортизации. Проставляем флажок Начислять амортизацию и указываем срок полезного использования ОС – 84 месяца:

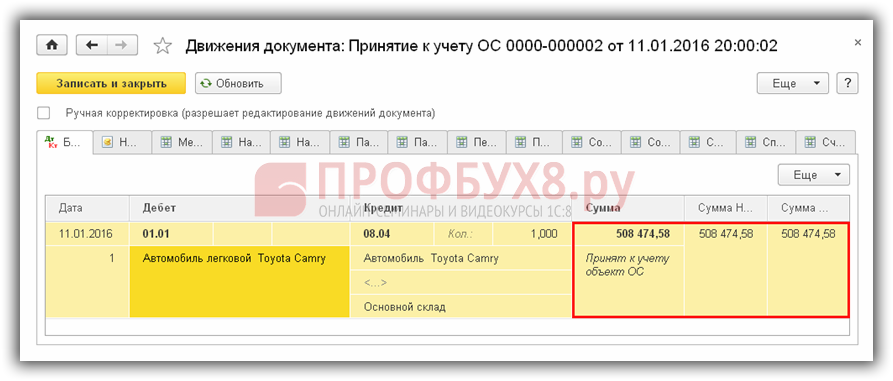

Проводим документ и анализируем его движение по кнопке Дт/Кт. В бух.учете и налоговом учете проводки будут иметь следующий вид: принятие учету ОС – Дт 01.01/Кт 08.04 на сумму за вычетом НДС – 508 474, 58 руб.:

Принятие к учету ОС при УСН

Для упрощенной системы налогообложения (УСН) используется особый учет основных средств (ОС) и документ Принятие к учету ОС заполняется иначе.

При применении УСН амортизация ОС для налогообложения не начисляется, а расходы в течение двенадцати месяцев принимаются в особом порядке. Чтобы расходы были приняты нужно, чтобы задолженность перед поставщиком была погашена.

Расходы можно начать списывать с последнего числа квартала (31 марта, 30 июня, 30 сентября, 31 декабря), в котором ОС было введено в эксплуатацию. В конце года приобретённое ОС должно быть полностью списано.

- В первом квартале, то расходы признаются по одной четвертой ежеквартально;

- Если во втором, то по одной третьей в течение трех кварталов;

- Если в третьем квартале, то по половине суммы в течение двух кварталов;

- Если в четвертом квартале, то вся сумма признается единовременно.

Если ОС не было оплачено полностью, то оплаченная доля будет учитываться пропорциональными долями в течение оставшихся отчетных периодов года после даты оплаты.

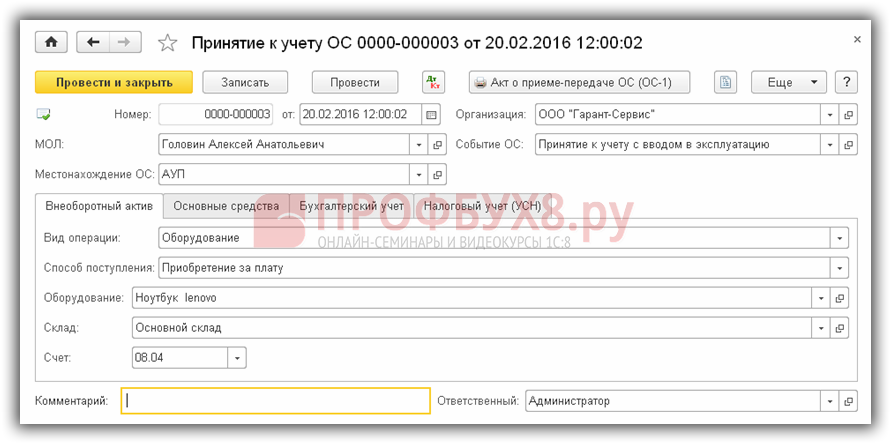

Рассмотрим третий случай.

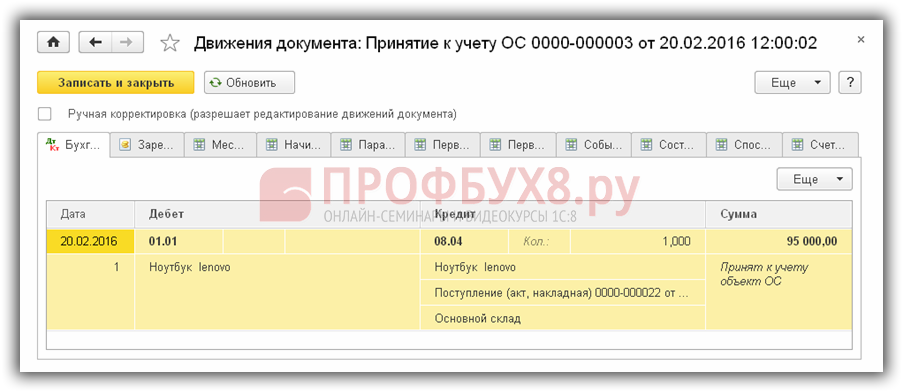

Допустим, организация ООО “Гарант-Сервис” на УСН (доходы минус расходы) принимает к учету Ноутбук lenovo стоимостью 95 000 руб.

Заполняем Принятие к учету ОС аналогично рассмотренному первому примеру:

После заполнения разделов Основные средства и Бухгалтерский учет, переходим к Налоговому учету (УСН). Указываем стоимость объекта ОС, дату его приобретения и срок полезного использования. Порядок включения стоимости в состав расходов – Включить в состав расходов. В подразделе Оплата прописываем сумму и дату оплаты, принимаемого к учету ОС:

Проводим документ и анализируем его движение по кнопке Дт/Кт. В бух.учете проводки будут сформированы: принятие учету ОС – Дт 01.01/Кт 08.04:

Стоить помнить, что применять УСН могут только те ИП или организации, у кого остаточная стоимость амортизируемых ОС не превышает ста миллионов рублей.

Подробнее как избежать ошибки при определении расходов по приобретению ОС по налоговому учету при применении УСН объект “доходы минус расходы” в 1С 8.2 (8.3) смотрите в нашем видео:

Ввод остатков основных средств в 1С на примере автомобиля

Рассмотрим еще один случай. Зачастую ввод в эксплуатацию объекта ОС происходит раньше, чем предприятие начинает использовать для учета какие-либо программные продукты.

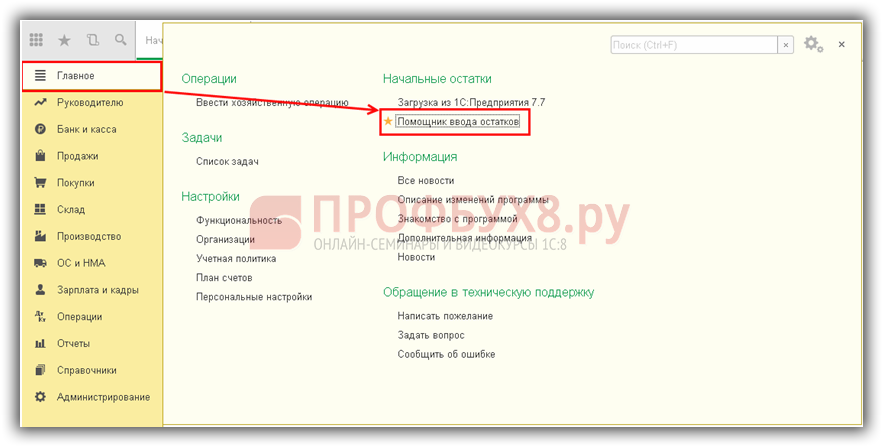

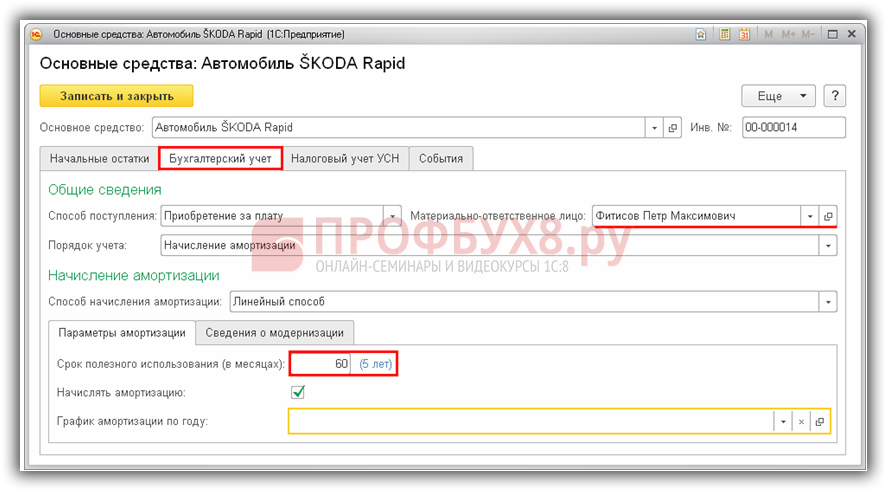

Допустим, ООО «Гарант-Сервис» 01.01.2015г. приобрело и ввело в эксплуатацию автомобиль ŠKODA Rapid стоимостью 622 000 руб. Для начала работы с базой 1С Бухгалтерия предприятия 8.3 на 31.12.2015г. предприятию необходимо ввести начальные остатки ОС.

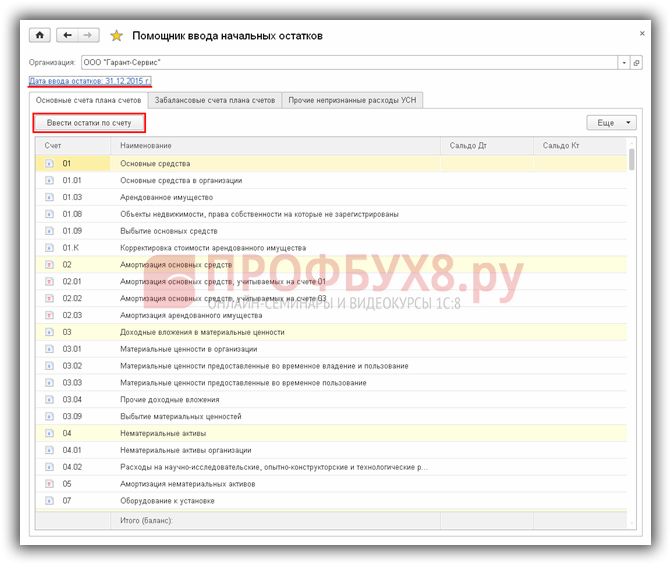

Используем Помощник ввода остатков:

Устанавливаем дату ввода остатков: 31.12.2015г. и нажимаем кнопку Ввести остатки по счету, выбрав счет 01 Основные средства:

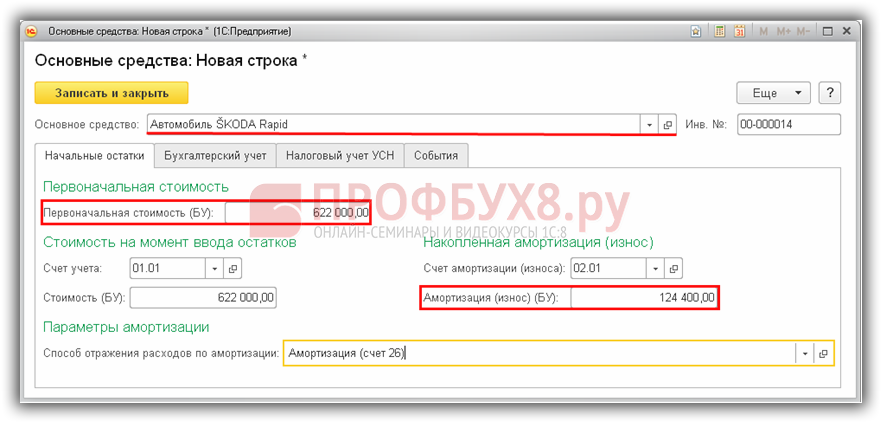

Нажимаем кнопку Добавить. Создаем объект ОС – автомобиль ŠKODA Rapid. Заполняем наименование, группу учета ОС – Транспортное средство. Выбираем код ОКОФ, при этом амортизационная группа в 1С 8.3 заполняется автоматически.

На закладке Начальные остатки указываем первоначальную стоимость автомобиля – 622 000 руб. и Накопленную амортизацию – сумму начисленной амортизации с момента ввода в эксплуатацию автомобиля – 124 400 руб.

Для данного предприятия расходы амортизации ОС относятся на счет 26 Общехозяйственные расходы:

На закладке Бухгалтерский учет заполняем МОЛ, срок полезного использования ОС – 60 месяцев и ставим галочку – Начислять амортизацию:

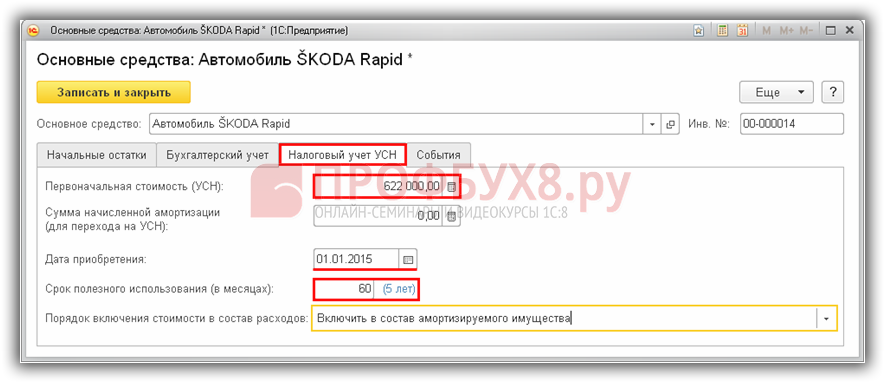

Следующая закладка Налоговый учет. Заполняем: первоначальную стоимость автомобиля, дату его приобретения 01.01.2015г. и срок полезного использования – 60 месяцев:

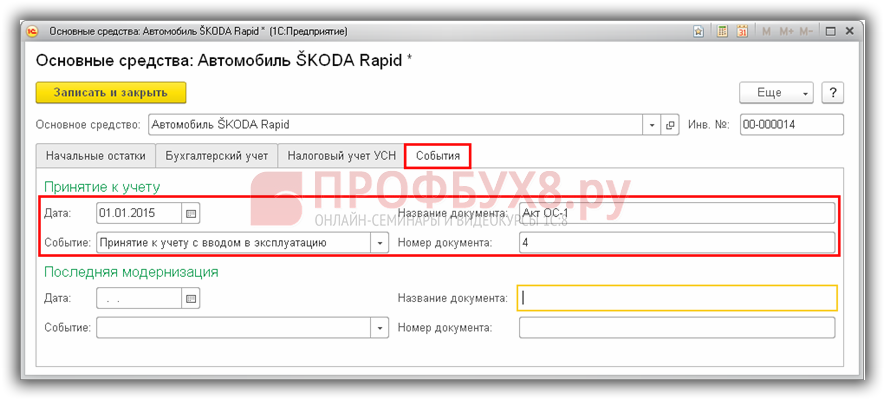

На закладке События заполняем дату принятия учету автомобиля ŠKODA Rapid с вводом в эксплуатацию, а также название и номер документа подтверждающего операцию:

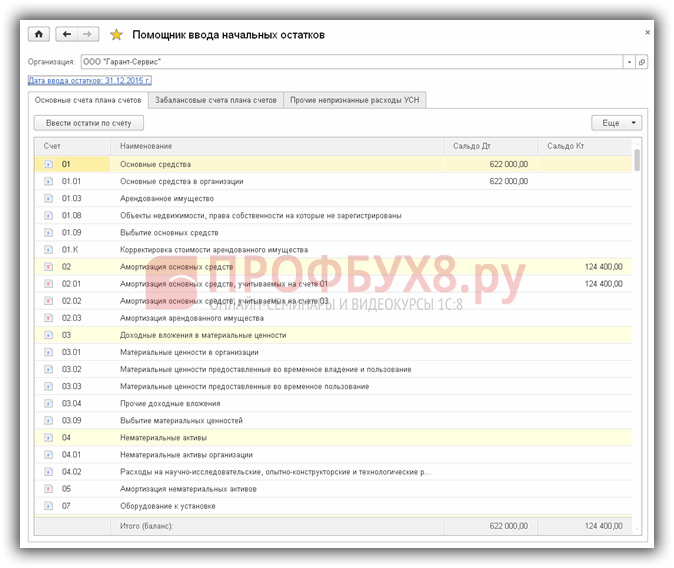

Кликаем по кнопке Записать и закрыть. Теперь в помощнике ввода начальных остатков появилось сальдо:

- Дт на счете 01.01– 622 000 руб.;

- Кт на счете 02.01 – 124 400 руб.:

Рассчитаем сумму амортизации за январь 2016г. по автомобилю ŠKODA Rapid, через Закрытие месяца. Для этого в 1С 8.3 в меню Операции открываем раздел Закрытие месяца:

В поле Период указываем месяц начисления амортизации – Январь. Препроводим документы за месяц и выполняем операцию Амортизация и износ ОС:

Формируем Справку-расчет амортизации: кликнув по строчке Амортизация и износ ОС – Амортизация. По данным справки видно, что автомобиль ŠKODA Rapid введен в эксплуатацию 01.01.2015г. и срок его полезного использования еще 49 месяцев, остаточная стоимость объекта ОС 497 600,00 руб., сумма амортизации 10 366,67 руб.:

Не стоит забывать, что информация о наличии, движении и износе ОС является основным источником данных для оценки и анализа производственного потенциала предприятия.

Какие неточности может допускать бухгалтер при вводе остатков по ОС в 1С 8.2 (8.3) смотрите в следующем видео:

См. также:

- Учет основных средств в 1С 8.3 Бухгалтерия пошагово

- Инвентарная карточка ОС-6 в 1С 8.3: где найти, как создать и распечатать

- Продажа ОС в 1С 8.3 – пошаговая инструкция

- Разделение основного средства на несколько объектов в 1С 8.3

- Модернизация ОС в 1С 8.3 – пошаговая инструкция

- Амортизация основных средств в 1С 8.3

- Как в 1С 8.3 собрать основное средство из комплектующих

- Инвентаризация основных средств в 1С 8.3

- Поступление дополнительных расходов в 1С 8.3 Бухгалтерия

Источник: profbuh8.ru

Принятие к учету ОС в 1С 8.3: пошаговая инструкция

Принять к учету основное средство в 1С 8.3 можно двумя способами. В данной публикации разберем существующие варианты оприходования ОС в 1С 8.3 и узнаем, когда они используются, а также какие нюансы могут возникнуть в каждом случае.

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

Как поставить на учет основное средство в 1С 8.3: варианты оформления

В 1С есть два варианта оформления приобретения и принятия к учету ОС:

Стандартный, при котором используют два документа:

- оприходование ОС — с помощью документа Поступление (акт, накладная) вид операции Оборудование ;

- ввод в эксплуатацию ОС — с помощью документа Принятие к учету ОС .

Упрощенный, при котором используют единый документ:

- оприходование и ввод в эксплуатацию ОС — документ Поступление (акт, накладная) вид операции Основные средства .

Когда ввод в эксплуатацию ОС осуществляется одновременно с оприходованием ОС, то, конечно, удобнее отражать все операции в одном документе: использовать Упрощенный вариант. Но он имеет некоторые ограничения.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Упрощенный вариант нельзя использовать, если в первоначальную стоимость покупки основного средства будут добавлены дополнительные расходы при его приобретении.

Как принять ОС к учету в 1С 8.3: стандартный способ

При стандартном способе оформляется два документа для принятия ОС к учету:

- документ Поступление (акт, накладная) вид операции Оборудование ;

- документ Принятие к учету ОС ;

Рассмотрим особенности заполнения каждого документа и их проведения.

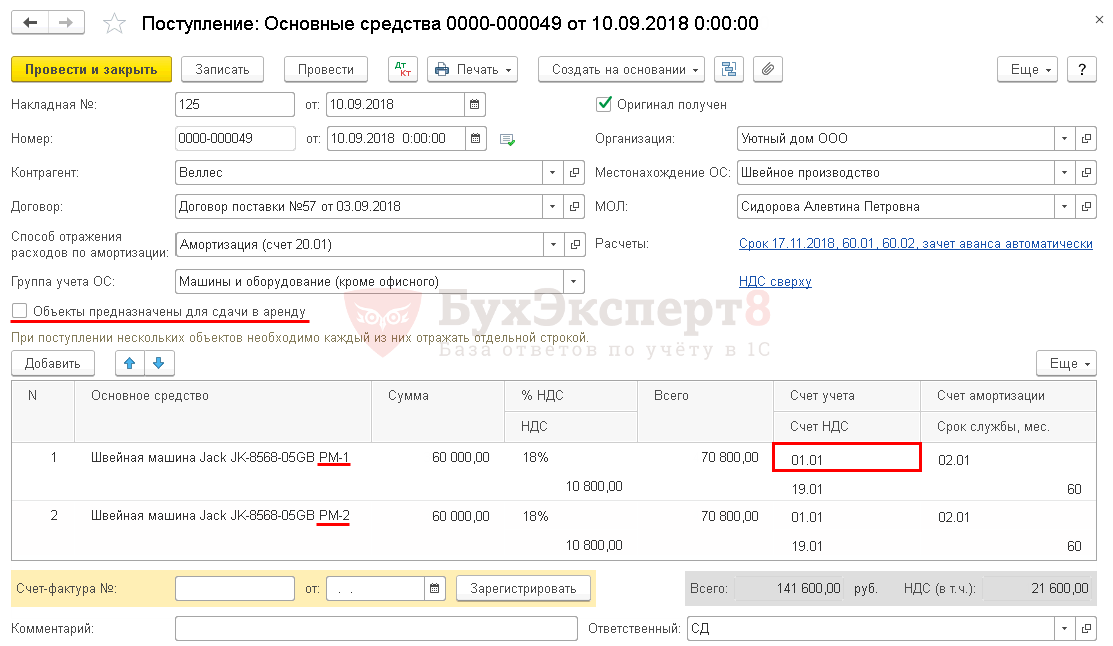

Документ Поступление (акт, накладная) вид операции Оборудование

Оформить оприходование основного средства данным документом можно через:

- Покупки – Покупки – Поступление (акты, накладные) – Поступление – раздел Оборудование ;

- ОС и НМА – Поступление основных средств – раздел Поступление оборудования .

Так, например, приобретение автомобиля, который мы планируем использовать на дорогах общего пользования, в 1С Бухгалтерии 8.3 рекомендуется оформлять через стандартный вариант, потому что в первоначальную стоимость авто будут включаться дополнительные затраты — в данном случае пошлина за его регистрацию в органах ГИБДД.

На вкладке Оборудование внесите приобретаемые основные средства и укажите их количество. Объекты основных средств выберите из справочника Номенклатура.

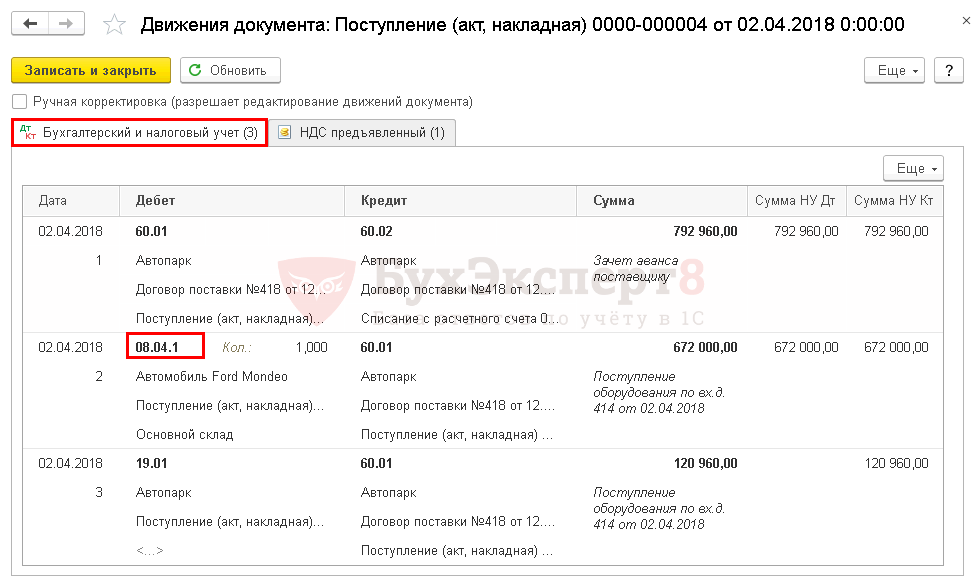

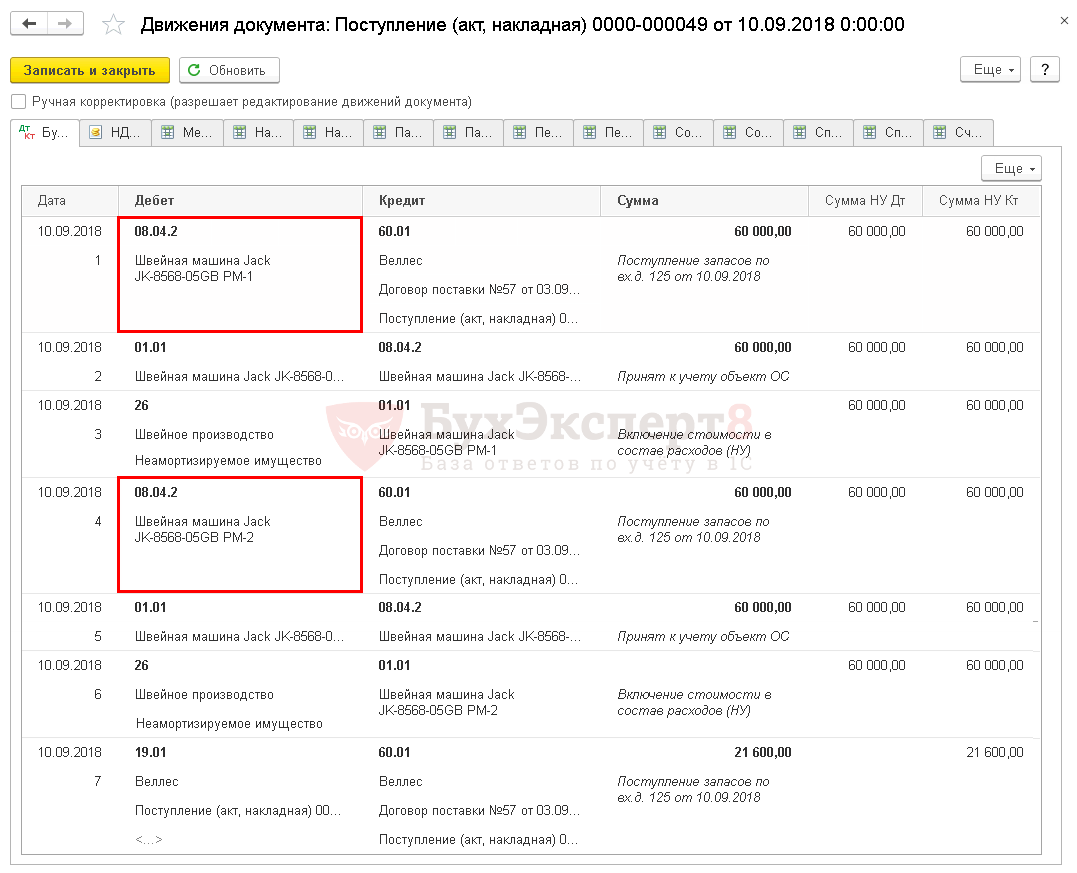

При проведении документа первоначальная стоимость внеоборотного актива будет учитываться на счете 08.04.1 «Приобретение компонентов основных средств», пока не будет введен документ Принятие к учету ОС.

- Приобретение основного средства: автомобиль

- Приобретение основного средства с дополнительными расходами на доставку

Документ Принятие к учету ОС

Принять к учету основное средство данным документом можно через:

- ОС и НМА – Поступление основных средств – раздел Принятие к учету ОС .

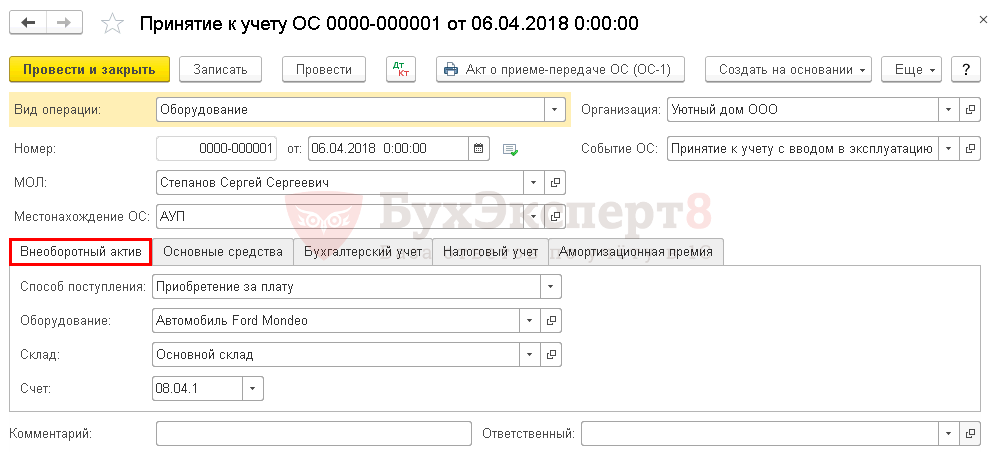

На вкладке Внеоборотный актив укажите данные приобретенного актива до ввода в эксплуатацию:

- Оборудование — внеоборотный актив, вводимый в эксплуатацию; выберите из справочника Номенклатура;

- Основной склад — место хранения оприходованного объекта;

- Счет — счет учета затрат, где формируется первоначальная стоимость объекта.

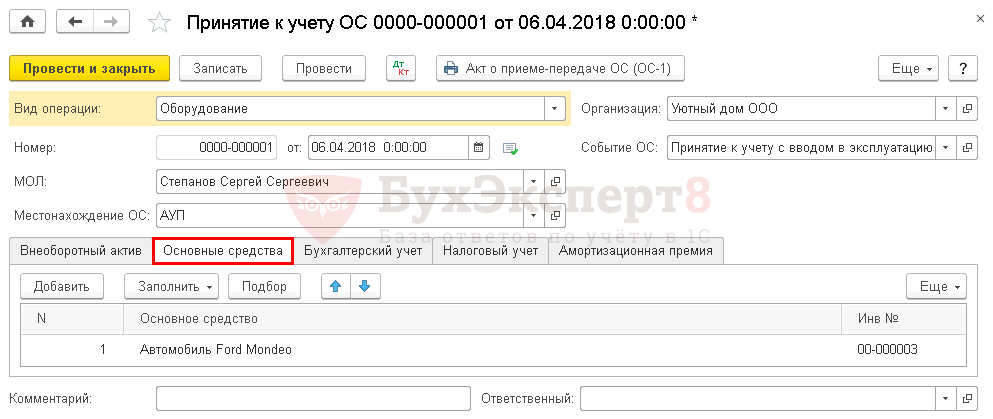

На вкладке Основные средства выберите ОС, вводимые в эксплуатацию, из справочника Основные средства .

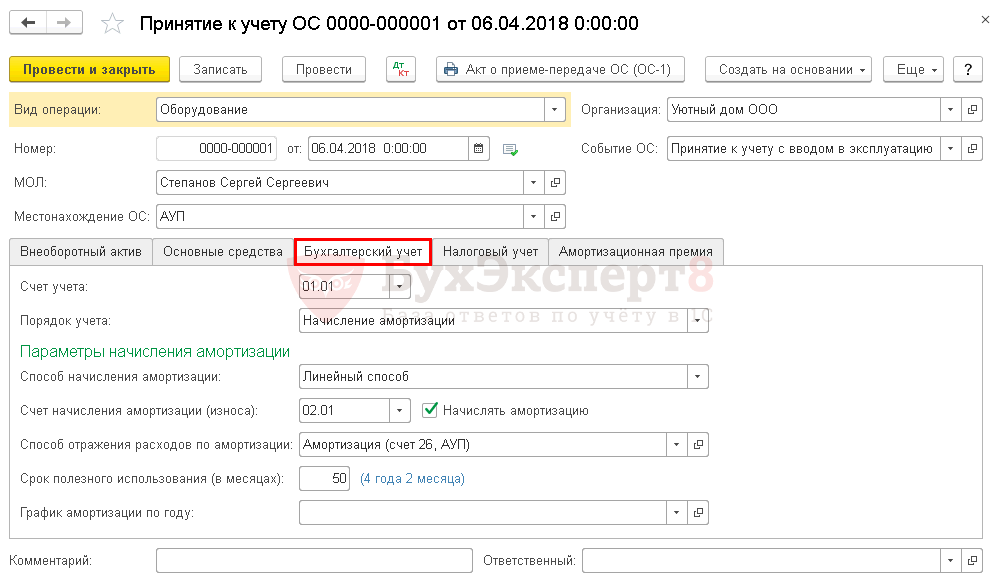

Параметры начисления амортизации, погашения стоимости объектов установите на отдельных вкладках Бухгалтерский учет и Налоговый учет .

На вкладке Бухгалтерский учет укажите:

- Счет учета — счет учета, вводимого в эксплуатацию ОС;

- Порядок учета :

- Начисление амортизации ;

- Стоимость не погашается .

При выборе значения Начисление амортизации установите параметры ее начисления.

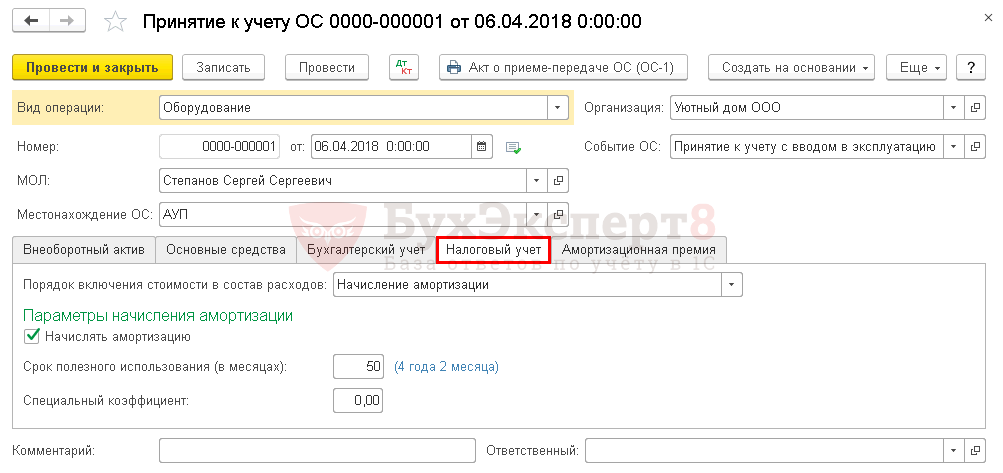

На вкладке Налоговый учет установите Порядок включения стоимости в состав расходов .

В зависимости от порядка учета затрат на приобретение объекта в НУ в поле Порядок включения стоимости в состав расходов можно выбрать:

- Начисление амортизации — для ОС, по которым будет начисляться амортизация;

- Включение в расходы при принятии к учету — для объектов, расходы на приобретение которых единовременно будут учтены в расходах при принятии их к учету;

- Стоимость не включается в расходы — для объектов, расходы на которые не будут учитываться в расходах, уменьшающих налогооблагаемую базу.

Для НУ в документе невозможно выбрать способ начисления амортизации, т.к. его устанавливают в настройках учетной политики и применяют ко всем объектам ОС. В 1С способ устанавливается в блоке Главное – Настройки – Налоги и отчеты – раздел Налог на прибыль .

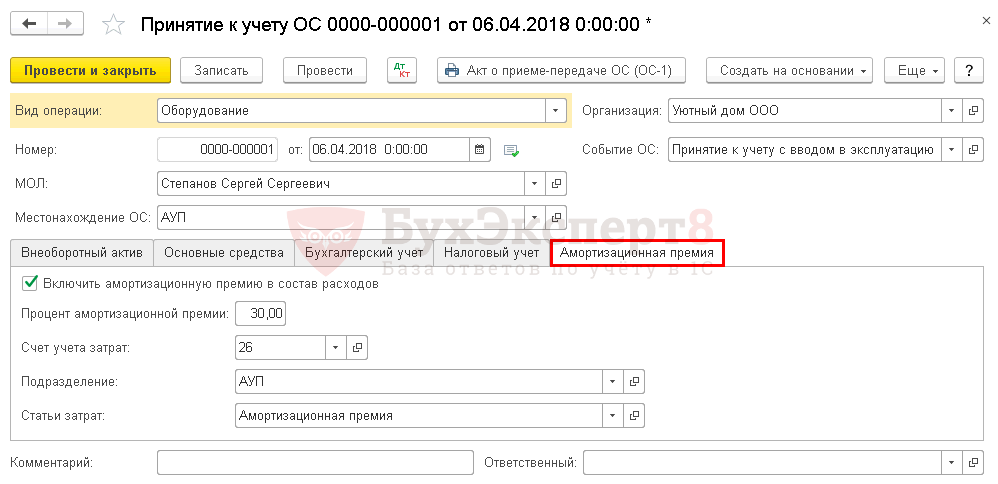

Для объектов, по которым начисляется амортизация, есть возможность начислить амортизационную премию. Ее параметры задают на отдельной вкладке Амортизационная премия .

Документ формирует проводки:

- Принятие к учету ОС с амортизационной премией

- Принятие к учету ОС, поступившего в счет взноса в УК

- ОС стоимостью от 40 до 100 тыс.руб.

Как поставить на учет ОС в 1с 8.3: упрощенный способ

При упрощенном способе оформляют единый документ для принятия ОС к учету:

- документ Поступление (акт, накладная) вид операции Основные средства .

Документ Поступление (акт, накладная) вид операции Основные средства

Поставить на учет основное средство данным документом можно через:

- Покупки – Покупки – Поступление (акты, накладные) – Поступление – раздел Основные средства ;

- ОС и НМА – Поступление основных средств – раздел Поступление основных средств .

В табличной части отразите приобретаемые объекты из справочника Основные средства. В документе нет возможности указать количество объектов: к учету может быть принята только одна позиция в количестве одного объекта. Одинаковые позиции основных средств добавьте в справочник Основные средства отдельными позициями и разграничьте их по определенным признакам, например, по рабочим местам (РМ).

По параметрам начисления амортизации, погашения стоимости объектов есть возможность указать только:

- Способ отражения расходов по амортизации в шапке документа — единый для всех вводимых объектов;

- Срок службы в табличной части — срок полезного использования, который установите одинаковый для НУ и БУ, конкретно по каждому объекту.

1С Бухгалтерия 8.3 сама в налоговом учете определяет порядок погашения стоимости приобретенного объекта:

- если стоимость объекта не более 100 000 руб., затраты на приобретение единовременно включаются в расходы;

- если стоимость объекта более 100 000 руб., то будет начисляться амортизация, согласно способу, установленному в учетной политике по НУ.

Независимо от Счета учета в табличной части документа, затраты на приобретение ОС будут автоматически учитываться на счете 08.04.2 «Приобретение основных средств», а потом списываться на Счет учета , установленный в документе.

В налоговом учете объекты, стоимость которых не более 100 000 руб., к амортизируемому имуществу не относятся, их стоимость включите в расходы единовременно при принятии к учету. В этом случае при проведении документа стоимость объекта в налоговом учете будет списана на счет затрат с аналитикой, автоматически проставляемой программой следующим образом:

- Счет затрат — счет, установленный для начисления амортизации в БУ, заданный в поле Способ отражения расходов по амортизации ;

- Статья затрат — предопределенная статья Неамортизируемое имуществосправочника Статьи затрат.

- Тест № 50. Приобретение основного средства с дополнительными расходами на доставку

- Тест № 44. Приобретение основных средств на кредитные средства

- Тест № 42. Реализация основного средства с убытком

- Тест № 41. Принятие к учету основного средства с амортизационной премией

- Тест № 33. Приобретение основного средства: автомобиль

- Тест № 16. Документ Принятие к учету ОС

См. также:

- Учет основных средств в 1С 8.3: пошаговая инструкция

- Инвентаризация в 1С 8.3 Бухгалтерия 3.0

- Инвентарная карточка учета объекта основных средств в 1С 8.3

- Как оприходовать основные средства в 1С 8.3: пошаговая инструкция

- Ввод начальных остатков в 1С 8.3 Бухгалтерия 3.0 вручную: пошаговая инструкция

- Продажа основного средства в 1С 8.3: пошаговая инструкция

- Реализация основного средства с убытком

- Как исправить наименование ОС в 1С?

- Как отразить восстановление НДС с остаточной стоимости ОС при переходе на УСН?

- Как НДС со счета 19.01 «НДС при приобретении основных средств» перевести на счет 68.02?

- Показывать ли в имущественной отчетности движимые объекты?

- Порядок учета основных средств: законодательство

- Варианты поступления основного средства

- Приобретение недвижимого имущества

- Приобретение основного средства: автомобиль

- Неотделимые улучшения в арендованное имущество с согласия арендатора, но без компенсации

- Приобретение и ввод в эксплуатацию основных средств стоимостью более 40 тыс.руб., но менее 100 тыс. руб.

- Приобретение ОС по договору в у.е.

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Принятие к учету основного средства с амортизационной премией в 1СНаряду с амортизацией организация вправе единовременно отнести в расходы, уменьшающие.

- Документ Принятие к учету ОСПриобретение оборудования, движимого и недвижимого имущества практически всегда связано с.

- Тест № 16. Документ Принятие к учету ОС.

- Документ Принятие к учету ОС при УСН в 1СПриобретение оборудования, движимого и недвижимого имущества практически всегда связано с.

Оцените публикацию

(11 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru

Процедура оприходования приобретенных основных средств

Оприходование основных средств — это постановка поступивших на предприятие ОС на учет. В этой статье мы расскажем вам о том, какие должны быть оформлены документы и сделаны проводки в ходе принятия к учету ОС.

Вам помогут документы и бланки:

- Процедура принятия к учету ОС

- Проводки для принятия к учету ОС

- Документы для оприходования ОС

- Итоги

Процедура принятия к учету ОС

ОС могут поступать в компанию разными путями:

- покупка;

- получение в дар;

- обмен;

- изготовление собственными силами или по договору подряда;

- выявление излишков в ходе инвентаризации;

- поступление по договору лизинга;

- внесение в качестве вклада в уставный капитал.

Основной НПА, регулирующий учет ОС, — ФСБУ 6/2020 «Основные средства», утвержденный приказом Минфина России от 17.09.2020 № 204н. Согласно п. 4 этого ФСБУ для оприходования актива в качестве ОС нужно соблюсти ряд условий:

- актив имеет материально-вещественную форму;

- актив будет использоваться в производстве продукции или оказании услуг, для сдачи в аренду или лизинг, а также для нужд управленческого персонала;

- он будет применяться больше 12 месяцев;

- компания не собирается перепродавать актив;

- он принесет доход.

Для целей бухучета стоимость активов, относимых к ОС, лимитируется организацией самостоятельно (п. 5 ФСБУ 6/2020). Для целей налогообложения порог принятия к учету амортизируемого имущества — 100 000 руб. (п. 1 ст. 256 НК РФ).

Основные нюансы учета ОС в бухгалтерском и налоговом учетах изложили эксперты КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в Типовую ситуацию.

Единица бухучета ОС — инвентарный объект. При приеме актива создается комиссия, которая определяет соответствие ОС техдокументации и предполагаемым условиям использования, а также решает вопрос о необходимости доведения ОС до состояния, пригодного к использованию (постановление Госкомстата РФ от 21.01.2003 № 7).

ОС принимается к учету по первоначальной стоимости — порядок ее формирования зависит от способа поступления актива в компанию:

- для покупки ОС — стоимость самого актива;

- для вклада в УК — согласованная учредителями денежная оценка;

- при дарении и выявлении в ходе инвентаризации — рыночная стоимость на дату принятия актива к учету;

- в случае обмена — стоимость объектов, переданных взамен.

Во всех случаях помимо указанных расходов в первоначальную стоимость включаются фактические траты на доставку, монтаж ОС, посреднические и консультационные услуги (п. 12 ФСБУ 6/2020).

НДС и другие возмещаемые налоги в стоимость ОС не включаются — подробнее об этом читайте в статье «Как предъявить к вычету НДС по основным средствам или оборудованию?».

Проводки для принятия к учету ОС

Затраты на формирование первоначальной стоимости ОС собираются на счете 08 (план счетов бухучета, утвержденный приказом Минфина 31.10.2000 № 94н):

НДС по ОС принят к вычету из бюджета

Отражены в учете сборы и пошлины

Поступило ОС в качестве вклада в УК

Безвозмездно поступило ОС от учредителя

Безвозмездно поступило ОС

10, 20, 23, 26, 70, 69, 76

ОС создано своими силами

ОС выявлено в ходе инвентаризации

После того как ОС будет готово к применению по назначению, бухгалтер перенесет скопившуюся на счете 08 первоначальную стоимость на счет 01:

- Дт 01 Кт 08 — ОС введено в эксплуатацию.

Следующий этап для бухгалтера — определение срока полезного использования ОС. Для этого он должен изучить Классификацию основных средств (утверждена постановлением Правительства РФ от 01.01.2002 № 1). Для целей налогообложения следует использовать утвержденную Классификацию ОС, а вот в бухучете срок полезного использования компания может установить, исходя из ожидаемых сроков эксплуатации, износа, морального устаревания и планов по замене ОС (п. 9 ФСБУ 6/2020). Алгоритм расчета амортизационных отчислений зависит от срока полезного использования и выбранного метода начисления.

Самый простой способ — линейный, подробнее о нем можно прочесть в материале «Линейный метод начисления амортизации основных средств (пример, формула)».

Как принять к учету недвижимое имущество в качестве объекта ОС, в деталях разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к правовой системе и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Документы для оприходования ОС

Первоначальная стоимость ОС определяется на основании первички, полученной от контрагентов, учредителей или других подразделений компании. Если комиссия разрешает ввести ОС в эксплуатацию, то компания должна оформить акт по форме № ОС-1 либо по самостоятельно разработанной форме, воспользовавшись своим правом отказаться от унифицированных документов (ч. 4 ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ).

Если компания использует унифицированные формы, то для принятия к учету зданий или сооружений составляет акт по форме № ОС-1а. Для приемки нескольких однородных ОС предназначена форма № ОС-1б. Кроме того, на приобретенное ОС должна быть заполнена инвентарная карточка по форме № ОС-6 (малые компании заполняют ОС-6б, для группы ОС предназначена форма ОС-6а).

С перечисленными формами для оприходования ОС вы можете ознакомиться в следующих материалах:

- «Унифицированная форма № ОС-1 — акт о приеме-передаче ОС»;

- «Унифицированная форма № ОС-1а — бланк и образец»;

- «Унифицированная форма № ОС-1б — бланк и образец»;

- «Унифицированная форма № ОС-6 — бланк и образец»;

- «Унифицированная форма № ОС-6а — бланк и образец»;

- «Унифицированная форма № ОС-6б — бланк и образец».

Итоги

Процедура оприходования ОС проходит в несколько этапов:

- поступление ОС в компанию;

- работа комиссии по определению состояния ОС и необходимости доработки;

- сбор затрат на доведение ОС до состояния, пригодного к эксплуатации, на счете 08;

- ввод ОС в эксплуатацию и перенос стоимости ОС на счет 01;

- определение срока полезного использования и метода начисления амортизации.

При этом на каждом этапе следует оформлять первичные документы по самостоятельно разработанным или унифицированным формам (в зависимости от учетной политики).

Источник: nalog-nalog.ru