Нами приобретается производственное оборудование. На оборудовании установлено программное обеспечение. В документах поставщика программное обеспечение выделено отдельно, с НДС по ставке 18%. Никаких правоустанавливающих документов при этом не представлено.

Каким образом мы должны в учете отразить приобретение программного обеспечения, как в дальнейшем списывать его на расходы? Правомерно ли принятие НДС к вычету (передача неисключительных прав освобождается от налогообложения по НДС с/г пп.26 п.2 ст.149 НК РФ)?

В общем случае в силу пункта 1 статьи 454 ГК РФ по договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену).

На основании подпункта 2 пункта 1 статьи 1225 ГК РФ программы для электронных вычислительных машин (программы для ЭВМ) относятся к результатам интеллектуальной деятельности, которым предоставляется правовая охрана (являются интеллектуальной собственностью).

Лицензия на образовательную деятельность для онлайн школ

Права на использование программ для ЭВМ могут быть переданы на основании лицензионного договора.

Так, согласно пункту 1 статьи 1286 ГК РФ по лицензионному договору одна сторона — автор или иной правообладатель (лицензиар) предоставляет либо обязуется предоставить другой стороне (лицензиату) право использования этого произведения в установленных договором пределах.

Лицензионный договор заключается в письменной форме (пункт 2 статьи 1286 ГК РФ).

В возмездном лицензионном договоре должен быть указан размер вознаграждения за использование произведения или порядок исчисления такого вознаграждения (пункт 3 статьи 1286 ГК РФ).

Пунктом 5 статьи 1286 ГК РФ установлено, что лицензионный договор с пользователем о предоставлении ему простой (неисключительной) лицензии на использование программы для ЭВМ или базы данных может быть заключен в упрощенном порядке.

Лицензионный договор, заключаемый в упрощенном порядке, является договором присоединения[1], условия которого, в частности, могут быть изложены на приобретаемом экземпляре программы для ЭВМ или базы данных либо на упаковке такого экземпляра, а также в электронном виде. Начало использования программы для ЭВМ или базы данных пользователем, как оно определяется указанными условиями, означает его согласие на заключение договора. В этом случае письменная форма договора считается соблюденной[2].

Хотелось бы обратить Ваше внимание на мнение, изложенное в совместном Постановлении Пленума Верховного Суда РФ № 5 и Пленума ВАС РФ № 29 от 26.03.09:

«38.2. Предусмотренный пунктом 3 статьи 1286 ГК РФ договор заключается между правообладателем, то есть обладателем исключительного права на программу для ЭВМ или базу данных, и пользователем, то есть лицом, правомерно владеющим экземпляром такой программы или базы и начинающим пользование соответствующей программой или базой. Лицо, приобретшее экземпляр программы для ЭВМ или базы данных не для самостоятельного пользования, а для перепродажи его третьему лицу, не является субъектом отношений, определенных названной нормой».

Инвентаризация и учёт лицензий и ключей программного обеспечения в сети

Отметим, что в данном Постановлении высказана позиция в отношении нормы пункта 3 статьи 1286 ГК РФ, которая в настоящее время утратила силу. Однако положения пункта 5 статьи 1286 ГК РФ содержат аналогичные условия, касающиеся порядка заключения договора присоединения. В связи с чем, считаем, что приведенные нами разъяснения актуальны в отношении действующих норм ГК РФ.

На основании изложенного считаем, что права на ПО могут быть переданы на основании лицензионного соглашения.

Кроме того, экземпляр ПО, содержащий условия договора присоединения на упаковке или в электронном виде, может быть передан в качестве товара.

В рассматриваемом нами случае Организация приобретает оборудование, содержащее встроенное ПО. Соответственно, в данном случае, на наш взгляд, можно говорить о реализации поставщиком Организации экземпляра ПО в качестве товара.

При этом хотелось бы отметить следующее.

Согласно статье 128 ГК РФ к объектам гражданских прав относятся вещи, включая наличные деньги и документарные ценные бумаги, иное имущество, в том числе безналичные денежные средства, бездокументарные ценные бумаги, имущественные права; результаты работ и оказание услуг; охраняемые результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (интеллектуальная собственность); нематериальные блага.

Вещь, раздел которой в натуре невозможен без разрушения, повреждения вещи или изменения ее назначения и которая выступает в обороте как единый объект вещных прав, является неделимой вещью и в том случае, если она имеет составные части (пункт 1 статьи 133 ГК РФ).

Если различные вещи соединены таким образом, который предполагает их использование по общему назначению (сложная вещь), то действие сделки, совершенной по поводу сложной вещи, распространяется на все входящие в нее вещи, поскольку условиями сделки не предусмотрено иное (статья 134 ГК РФ).

Так как в рассматриваемом нами случае Организация приобретает оборудование, включающее сопутствующее встроенное ПО, считаем, что в этом случае оборудование представляет собой сложную вещь, состоящую из материального носителя/оборудования/товара и интеллектуальной собственности.

По нашему мнению, в силу изложенного, операция по реализации поставщиком оборудования, включающего ПО, является операцией по реализации товара.

Отметим, что аналогичного подхода при продаже оборудования, включающего ПО, придерживался ФАС Московского округа в Постановлении от 09.06.06 № КА-А40/4916-06 по делу № А40-71917/05-117-628:

«Соглашаясь с выводом судов о том, что иностранная организация получила доход от реализации товара, а не одно программное обеспечение, суд кассационной инстанции руководствуется положениями ст. ст. 128, 133, 134 ГК РФ, считает, что в данном случае реализовывалась сложная вещь».

Учитывая, что в рассматриваемом случае, поставщик оборудования, осуществляет перепродажу экземпляров ПО в составе соответствующего оборудования, в качестве товара, то между поставщиком и Организацией заключен, по сути, договор купли-продажи (поставки), а не лицензионное соглашение.

В свою очередь Организация, начав использовать оборудование и установленное на нем ПО, по сути, выражает свое согласие на присоединение к лицензионному договору с правообладателем, дающему право Организации использовать данное ПО.

При этом в соответствии со статьей 1272 ГК РФ, если оригинал или экземпляры правомерно опубликованного произведения введены в гражданский оборот на территории РФ путем их продажи или иного отчуждения, дальнейшее распространение оригинала или экземпляров произведения допускается без согласия правообладателя и без выплаты ему вознаграждения, за исключением случая, предусмотренного статьей 1293 ГК РФ, которое к рассматриваемой ситуации не относится.

То есть, согласно ГК РФ конечный пользователь (Организация), приобретая оборудование с установленным на него ПО, вправе использовать данное ПО на оборудовании, а также осуществить дальнейшую реализацию этого оборудования с данным ПО, но не получает каких-либо прав на распространение ПО отдельно от оборудования. При этом пользователь не выплачивает правообладателю какое-либо вознаграждение за использование ПО в составе оборудования.

Вопрос 1. Каким образом мы должны в учете отразить приобретение программного обеспечения, как в дальнейшем списывать его на расходы?

В ответе мы исходим из того, что приобретаемое оборудование подлежит учету в составе основных средств.

Бухгалтерский учет

В соответствии с пунктами 7 и 8 ПБУ 6/01[3] основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ).

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются, в частности, суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования.

Так как в рассматриваемой ситуации приобретенное ПО является неотъемлемой частью оборудования, без которого оно не может функционировать, то стоимость данного ПО, по нашему мнению, включается в первоначальную стоимость основного средства — оборудования.

Налоговый учет

В соответствии с пунктом 1 статьи 257 НК РФ под основными средствами в целях исчисления налога на прибыль понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией первоначальной стоимостью более 40 000 рублей.

Первоначальная стоимость основного средства определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением налога на добавленную стоимость и акцизов, кроме случаев, предусмотренных НК РФ.

Расходы, связанные с приобретением основного средства учитываются при исчислении налоговой базы по налогу на прибыль посредством начисления амортизации в течение срока полезного использования, установленного в соответствии с классификацией основных средств, утвержденной Правительством РФ (статьи 257 и 258 НК РФ).

По нашему мнению, расходы на приобретение ПО, являющегося неотъемлемой частью оборудования, включаются в первоначальную стоимость данного оборудования.

Отметим, что Минфин РФ и ФНС РФ в своем совместном Письме от 13.05.11 № КЕ-4-3/7756 высказали позицию, согласно которой стоимость программного обеспечения не исключается из стоимости оборудования в случае, если оно является неотъемлемой частью оборудования, и использование данного основного средства без программного обеспечения невозможно:

«Согласно п. 1 ст. 257 Кодекса под основными средствами в целях исчисления налога на прибыль понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией первоначальной стоимостью более 40 000 руб. (20 000 руб. — до 01.01.2011).

Таким образом, материальный объект (совокупность материальных объектов) рассматривается в целях налогообложения как основное средство только в том случае, если он (она) способен (способна) исполнять определенную функцию, используемую в производстве или управлении организацией.

Эксплуатация вычислительной техники заключается в использовании конкретных свойств материальных объектов для обеспечения потребления организацией в производстве или управлении потребительских качеств тех или иных программных продуктов (результатов интеллектуальной деятельности).

С этой точки зрения при приобретении вычислительной техники и программных продуктов могут возникать следующие ситуации.

1. Вычислительная техника приобретается без какого-либо минимального программного обеспечения. В этом случае материальный объект сам по себе никак не может быть использован в деятельности налогоплательщика.

Статьей 257 Кодекса установлено, что первоначальная стоимость основного средства определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением налога на добавленную стоимость и акцизов (кроме случаев, предусмотренных Кодексом).

В таком случае расходы на приобретение прав на программное обеспечение, необходимое для эксплуатации технического средства, следует рассматривать как расходы на доведение этого объекта до состояния, в котором он пригоден для использования. Такое программное обеспечение является неотъемлемой частью технического средства.

При этом объем и свойства необходимого программного обеспечения определяются целью (назначением), заявленной организацией (документально подтвержденным) при приобретении технического средства.

2. Вычислительная техника приобретается вместе с конкретным программным обеспечением, позволяющим реализовывать заявленные продавцом потребительские свойства этой вычислительной техники.

В таком случае материальный объект уже готов к эксплуатации в объеме исполнения этих конкретных потребительских свойств. При этом выделения стоимости такого программного обеспечения из стоимости вычислительной техники не требуется, поскольку такое программное обеспечение также является неотъемлемой частью технического средства.

Начало использования организацией этих конкретных потребительских свойств будет означать начало эксплуатации объекта основных средств».

Аналогичное мнение высказано также в совместном Письме Минфина РФ и ФНС РФ от 29.11.10 № ШС-17-3/1835:

«…в случае приобретения в организации торговли вычислительной техники с соответствующим программным обеспечением, позволяющим реализовывать публично заявленные продавцом потребительские свойства этой вычислительной техники, выделения стоимости такого программного обеспечения из стоимости техники не требуется».

Отметим, что подпунктом 26 пункта 1 статьи 264 НК РФ предусмотрено, что расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным и сублицензионным соглашениям) относятся к прочим расходам, связанным с производством и реализацией.

Такие расходы учитываются при исчислении налога на прибыль либо в течение срока действия лицензионного договора, либо в течение ожидаемого срока использования (если лицензионным договором срок использования программного обеспечения не ограничен) (пункт 1 статьи 272 НК РФ).

Между тем, учитывая, что в рассматриваемой ситуации ПО приобретено Организацией не на основании лицензионного соглашения с правообладателем, а по договору купли-продажи с поставщиком оборудования, на наш взгляд, указанная норма не применяется.

Вопрос 2. Правомерно ли принятие НДС к вычету (передача неисключительных прав освобождается от налогообложения по НДС с/г пп.26 п.2 ст.149 НК РФ)?

На основании подпункта 1 пункта 1 статьи 146 НК РФ объектом налогообложения НДС признаются операции по реализации товаров (работ, услуг) на территории РФ.

Как было отмечено нами ранее, в рассматриваемой ситуации поставщик реализует Организации сложный товар – оборудование, состоящее в том числе из ПО. Соответственно, реализация данного товара, включающего в себя ПО, на территории РФ облагается НДС в общеустановленном порядке.

При этом льгота, установленная подпунктом 26 пункта 2 статьи 149 НК РФ, предусматривающая освобождение от обложения НДС операций по реализации исключительных прав на изобретения, полезные модели, промышленные образцы, программы для электронных вычислительных машин, базы данных, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договора, применяется исключительно в случаях, если реализация прав на ПО осуществляется на основании лицензионного договора.

Так как в рассматриваемой ситуации между поставщиком и Организацией не заключается лицензионное соглашение, основания для применения данной льготы у поставщика отсутствуют.

Детальный учет лицензий на программное обеспечение

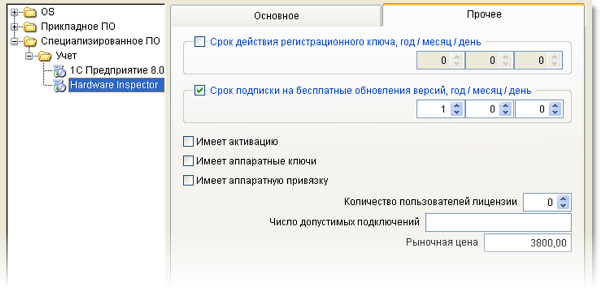

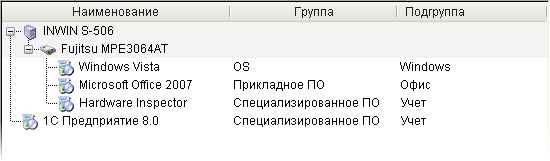

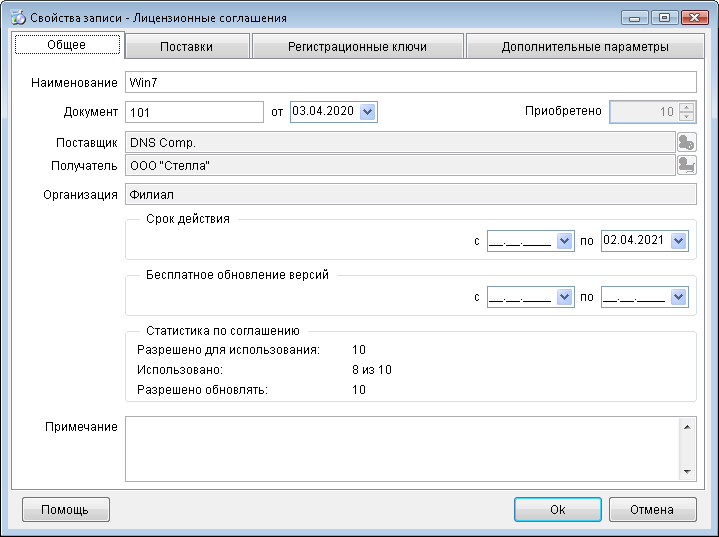

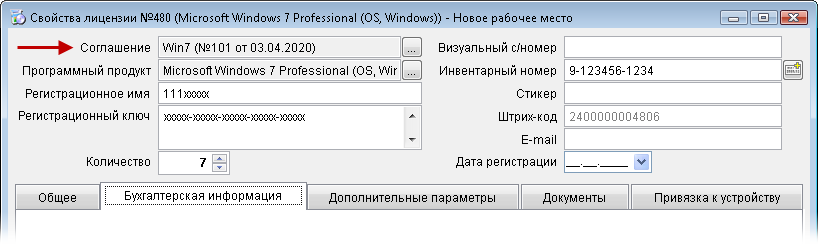

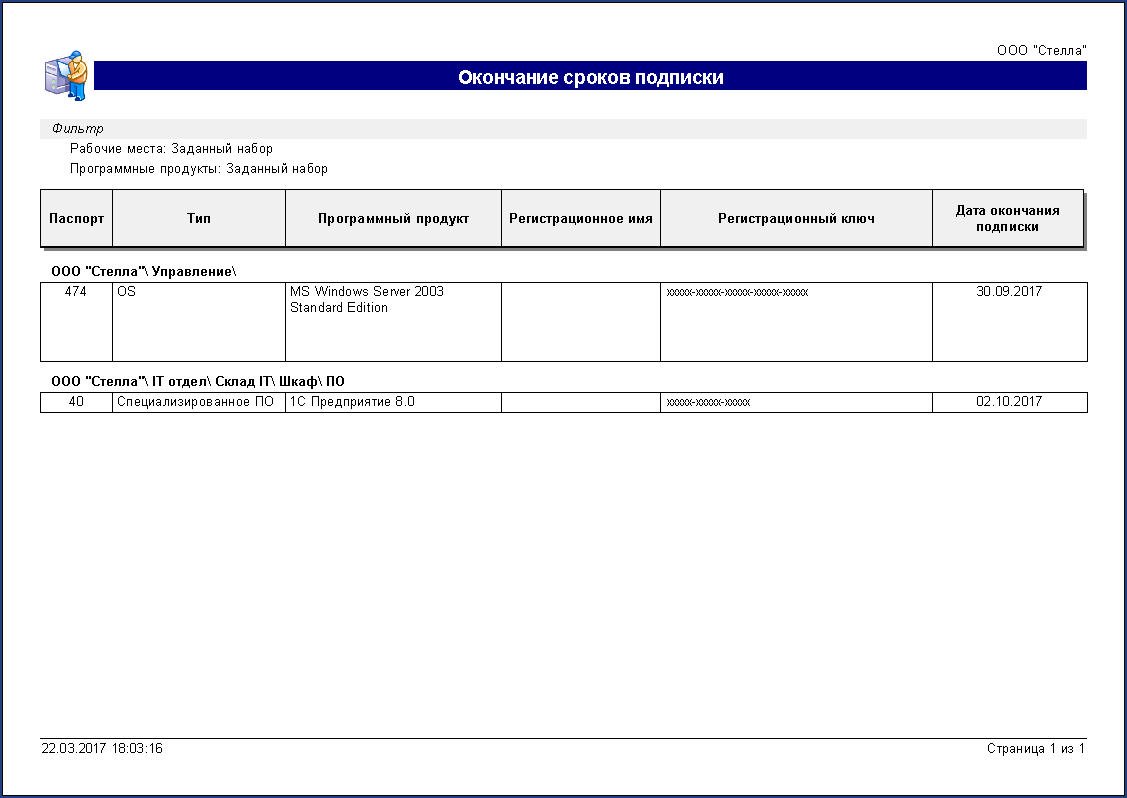

На каждую лицензию заводится паспорт, в котором отражается информация о ее покупке, параметрах, истории ее перемещений по рабочим местам.

Лицензии в программе могут быть привязаны к устройству на рабочем месте (корпус, HDD и т.п.) или непосредственно к рабочему месту.

Возможен учет лицензионных соглашений, объемных лицензий. Регистрационные ключи на даунгрейд внутри соглашений. Контроль числа доступных инсталляций по соглашению.

Контроль окончания сроков действия лицензий и подписки на обновление.

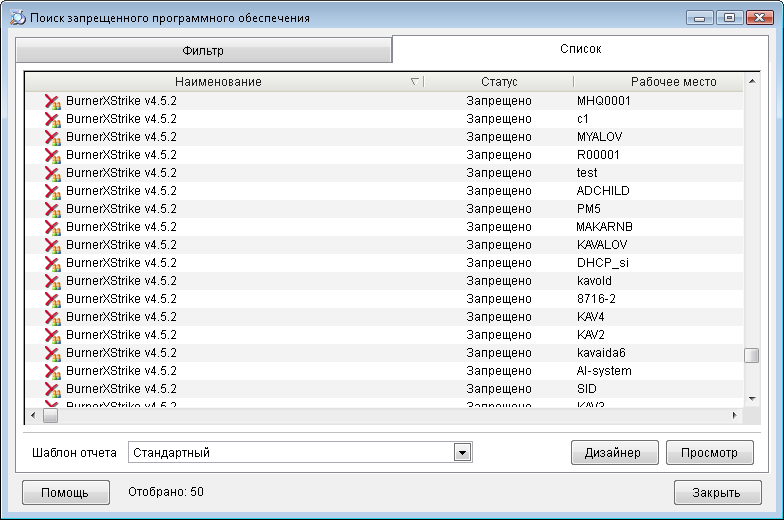

Контроль инсталляции запрещенного ПО.

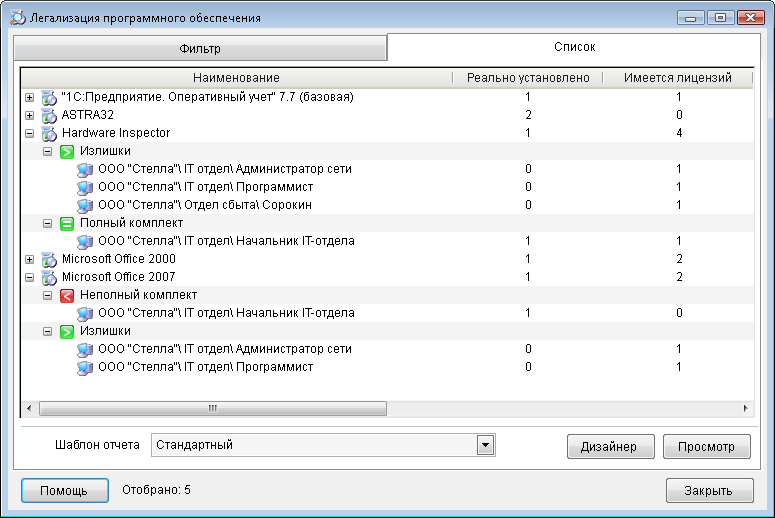

Инструмент проведения легализации программного обеспечения.

Учет договоров на обслуживание.

Источник: www.hwinspector.com

Акт на передачу прав в конфигурации 1С: Бухгалтерия предприятия 3.0

Акт на передачу прав – это документ, отражающий факт договора о передаче неисключительных прав на результаты интеллектуальной деятельности в рамках неисключительных лицензионных договоров. Чаще всего на практике такая форма документа используется при продаже лицензий программного продукта.

Данный документ не определен законом как обязательный так как фактически достаточно наличия самого лицензионного договора. Использование акта на передачу прав 1С имеет смысл по большей части, когда не совпадают моменты заключения лицензионного договора и фактического предоставления права использования по его предмету. В разных источниках приводятся мнения, что с юридической точки зрения данный документ не несет полезности так как смысловая нагрузка лежит на лицензионном договоре.

Другими словами этот документ служит для того, что бы однозначно зафиксировать дату его подписания как начало срока использования лицензии, а значит корректного расчета срока окончания лицензии, а так же в целях бухгалтерского и налогового учета программы 1С.

Таким образом, использование Акта на передачу прав 1С возможно при возникновении такой необходимости дополнительно к лицензионному договору, но нет обязательно в соответствии с законодательством.

2. Настройка акта на передачу прав в системе 1С: Бухгалтерия версия 8

Один из самых используемых программных продуктов по автоматизации процессов в организации это конфигурация 1С:Бухгалтерия 8 и ее пользователи, в случае взаимодействия со сферой, связанной с правами на результаты интеллектуальной деятельности, сталкиваются с необходимостью использования формы документа Акт на передачу прав 1С. Программный продукт 1С:Бухгалтерия предприятия 3.0. предусматривает возможность использования документа Акт на передачу прав 1С. Для того, чтобы обеспечить доступность данной печатной формы в системе необходимо сделать соответствующие настройки. В Разделе Продажи необходимо перейти на закладку Торговля и отметить флажком Передача неисключительных (ограниченных) прав (рис.1).

Использовать передачу прав

При условии включения данной опции форма Акта на передачу прав 1С станет доступна в списке выбора печатных форм документа по кнопке Печать. Стандартно форма предусматривает печать документа на программные продукты, при этом при необходимости существует возможность с помощью редактирования адаптировать форму акт для передачи других объектов интеллектуальной собственности.

Специалист компании «Кодерлайн»

Мария Ненашева

Источник: www.koderline.ru