Если учреждение приобретает компьютеры с установленным программным обеспечением, в стоимость которых включена стоимость программы, следовательно, все расходы по договору относятся на формирование первоначальной стоимости оборудования, составляющего технический комплекс. Они подлежат отражению на балансовом счете 1 101 34 000 «Машины и оборудование — иное движимое имущество учреждения» с одновременным отражением установленного программного обеспечения на забалансовом счете 01 «Имущество, полученное в пользование» в условной оценке «один объект — 1 руб.»

Ранее Минфин России в письмах от 21.07.2016 N 02-07-10/43076, от 11.11.2016 N 02-07-10/66102 приводил разъяснения по этим вопросам.

Ссылки на документы доступны только пользователям КонсультантПлюс — клиентам компании «ЭЛКОД». Дополнительную информацию по приобретению СПС КонсультантПлюс Вы можете получить ЗДЕСЬ.

Источник: www.elcode.ru

Как принять к учету ОС

Бухгалтерский учет программного обеспечения, постановка на учет

⭐ Учет компьютерных программ, нормативно-правовых баз и прочего софта вызывает много вопросов. Чаще всего бухгалтеры спрашивают, нужно ли относить программы к нематериальным активам, как определить срок полезного использования и

2) расходы на приобретение неисключительных прав признаются в течение срока, установленного самостоятельно.

В данном случае, на наш взгляд, при установлении срока следует исходить из реального планируемого срока использования программного обеспечения в своей деятельности;

3) расходы на приобретение неисключительных прав признаются единовременно.

В бухгалтерском учете при этом могут быть произведены следующие операции по счетам:

Дебет 012

– приняты на забалансовый учет объекты НМА, полученные в пользование (на основании сублицензионного договора);

Дебет 60 (76) Кредит 51

– произведен платеж за приобретенные неисключительные права;

Дебет 97 Кредит 60 (76)

– в составе расходов будущих периодов отражены затраты, связанные с приобретением неисключительных прав на использование программ для ЭВМ.

В случае ежемесячного признания расходов производятся следующие записи*(3):

Дебет 20 (26, 44) Кредит 97

– списана часть расходов на приобретенные неисключительные права, приходящаяся на отчетный период.

Особенности учета программного обеспечения

Электронная программа – итог интеллектуального труда, который может быть разработан собственными силами или приобретен у производителя либо дилера. Покупая программное обеспечение, компания приобретает исключительные или неисключительные права на ее применение. Этот аспект и влияет на то, как должен осуществляться учет ПО. По лицензионному договору на пользование ПО фирма получает неисключительные права (лицензию), а по договору отчуждения исключительных прав – то самое исключительное право на использование ПО.

1С БГУ 2.0: Как принять ОС к учету.

Бухгалтерский (бюджетный) учет

Порядок бухгалтерского (бюджетного) учета в учреждениях регулируется:

- В казенных учреждениях – Инструкцией, утв. Приказом Минфина РФ от 06.12.2010 № 162н (далее – Инструкция № 162н);

- В бюджетных учреждениях – Инструкцией, утв. Приказом Минфина РФ от 16.12.2010 № 174н (далее – Инструкция № 174н);

- В автономных учреждениях – Инструкцией, утв. Приказом Минфина России от 23.12.2010 № 183н (далее – Инструкция № 183н).

Вместе с тем бухгалтерский (бюджетный) учет в госучреждениях регулируется Инструкцией, утв. Приказом Минфина РФ от 01.12.2010 № 157н (далее — Инструкция № 157н), которая является общей для любого типа учреждений.

В соответствии с Указаниями, утв. Приказом Минфина РФ от 01.07.2013 № 65н, расходы на приобретение неисключительных (пользовательских), лицензионных прав на программное обеспечение относятся на подстатью 226 “Прочие работы, услуги” КОСГУ.

Как оформить?

Бухгалтерский учет программного обеспечения, как и учет прочего имущества и обязательств предприятия, основан на документальном оформлении. Основным документом, подтверждающим величину расходов на приобретение лицензионной программы, является лицензионный договор.

В соответствии с ним лицензиар или обладатель прав на программное обеспечение должен предоставить предприятию, которое в этом случае выступает лицензиатом, право на использование программного обеспечения в соответствии с условиями, указанными в договоре. В этом документе в обязательном порядке следует прописать размер вознаграждения собственнику (стоимость программы) и срок его действия. В случае, когда по каким-либо причинам срок не прописан, то он приравнивается к 5 годам. Лицензионный договор и другие сопроводительные документы могут иметь разную форму, которая зависит от того, каким способом приобреталась программа.

Как определить срок полезного использования

Чтобы правильно учесть программу, необходимо знать срок ее использования. Чаще всего он равен периоду действия лицензии. Этот период указан в лицензионном соглашении, текст которого представлен в виде отдельного документа или размещен на упаковке.

Возможен и другой вариант: период использования программы равен сроку действия самого договора.

Если в соглашении и договоре срок не упоминается, то он считается равным пяти годам. Об этом сказано в пункте 4 статьи 1235 Гражданского кодекса.

Учет программного обеспечения: проводки

Покупка ПО на условиях исключительного права фиксируется в бухучете следующими записями:

Операции

Д/т

К/т

Учтены затраты на приобретение ПО

Источник: vkspy.info

Порядок учета компьютерной техники

Споры о порядке учета компьютерной техники на балансе предприятия ходят давно. Как правильно учесть компьютер: как единый агрегат или как набор объектов?

В своем письме от 02.06.2010 № 03-03-06/2/110 Минфин России настаивает на том, что все приспособления и принадлежности персонального компьютера, без которых данный объект не может использоваться в качестве средства труда, включаются в состав единого объекта основных средств — персонального компьютера, признаваемого амортизируемым имуществом в соответствии с положениями ст. 256 НК РФ. Таким образом, сделана попытка поставить точку в давнишних спорах.

Давайте теперь разберемся, как отразить операцию по приобретению компьютера и вводу его в эксплуатацию, в программе «1С:Бухгалтерия предприятия 8».

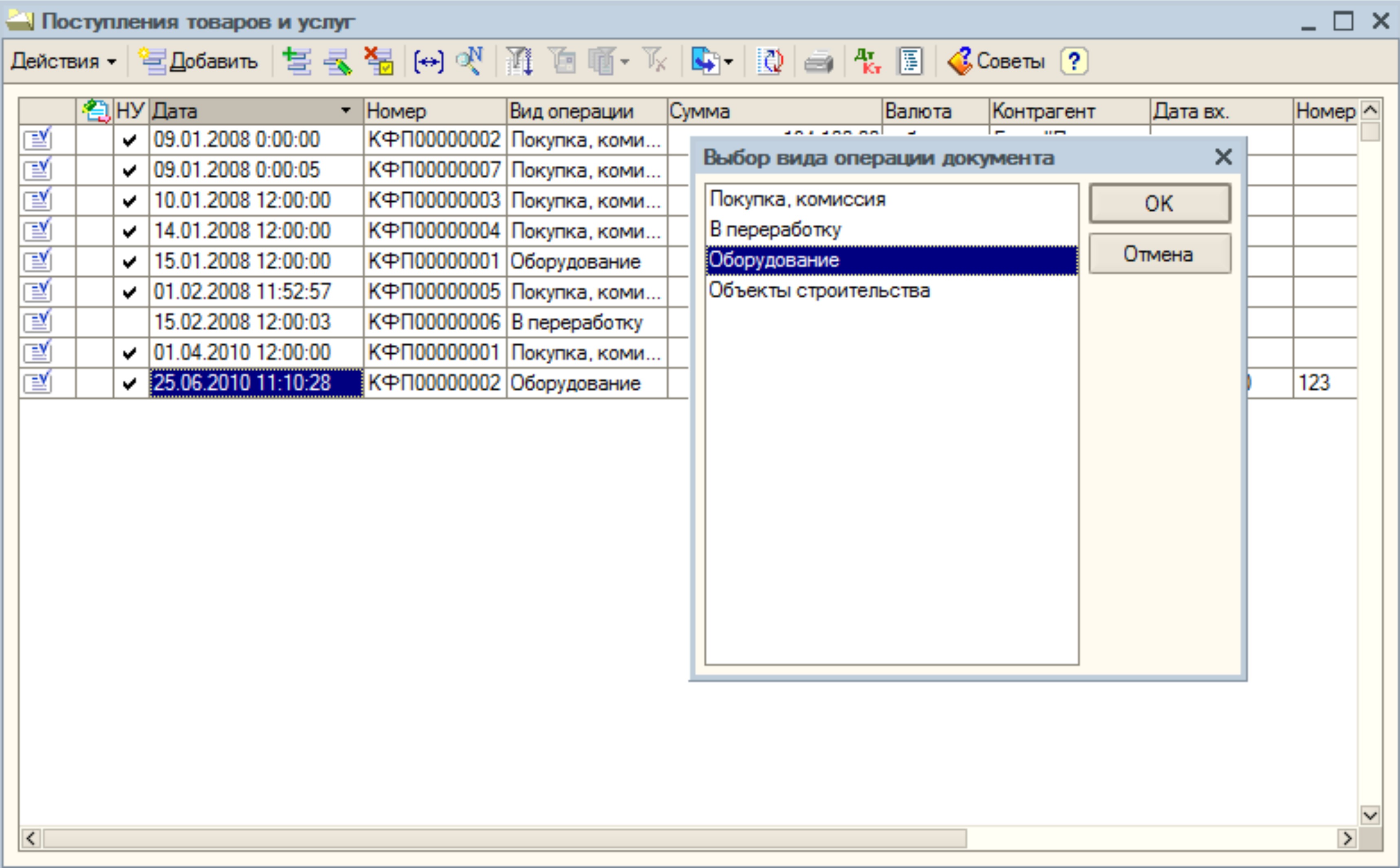

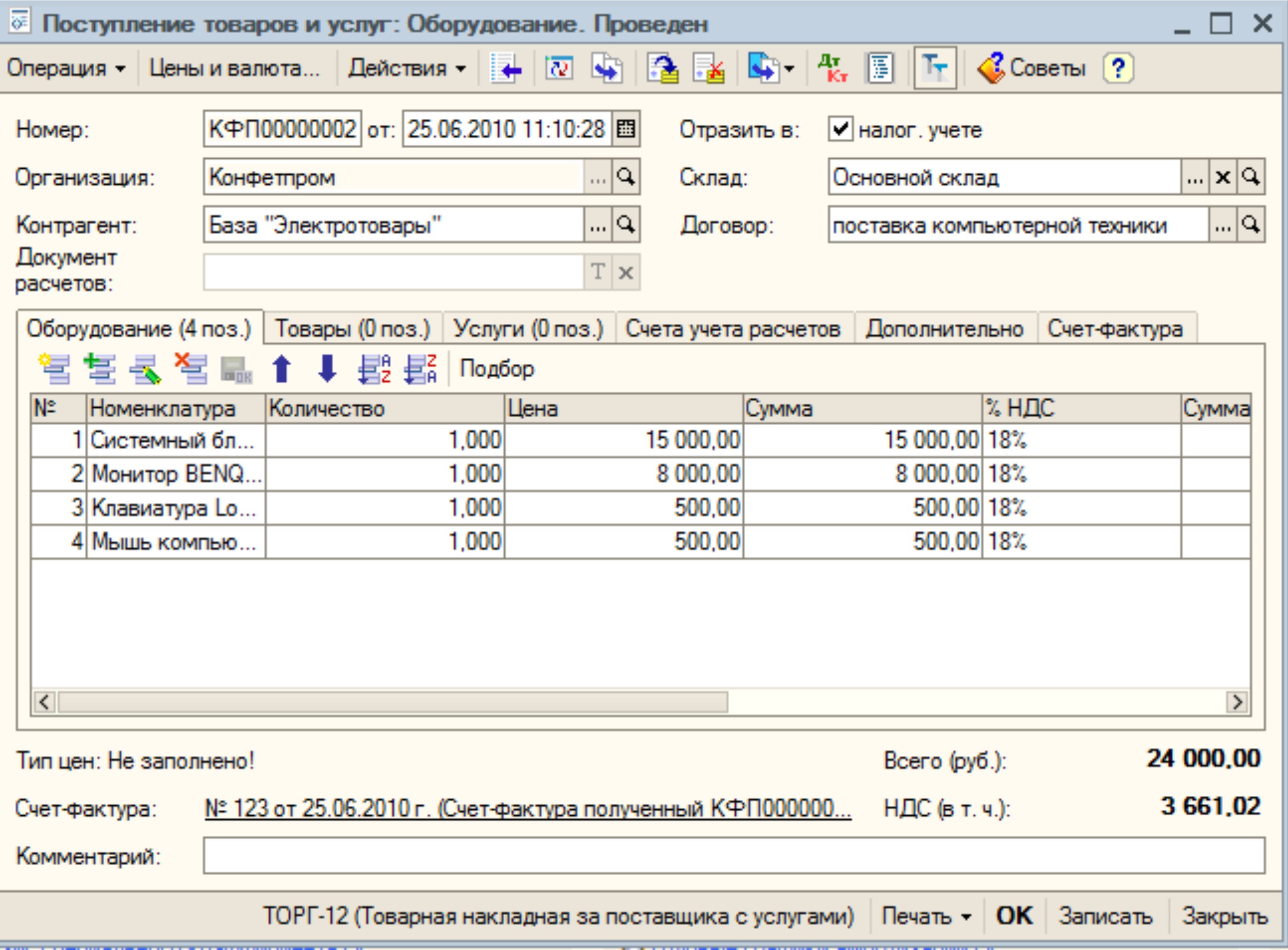

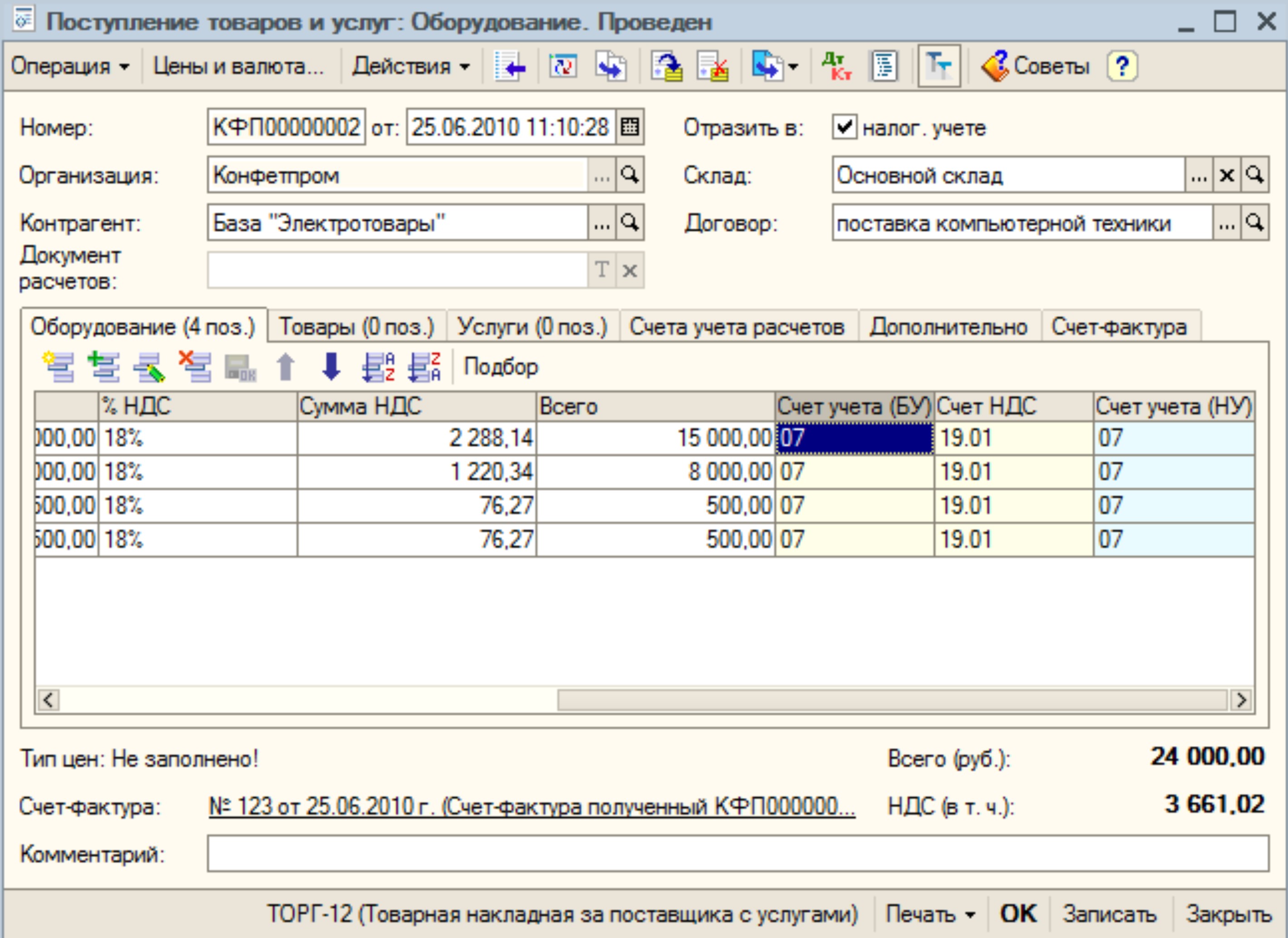

Поступление оборудования

Поступление составных частей компьютера (системный блок, монитор и т.д.) в программе отражается с помощью документа «Поступление товаров и услуг» с видом операции «Оборудование».

В документе, на закладке «Оборудование», указываются составные части компьютера, их количество и цена.

Указываем счет учета 07 (оборудование к установке). Это обусловлено тем, что по отдельности. Составные части компьютера не могут выполнять функции основного средства и требуют монтажа (сборки).

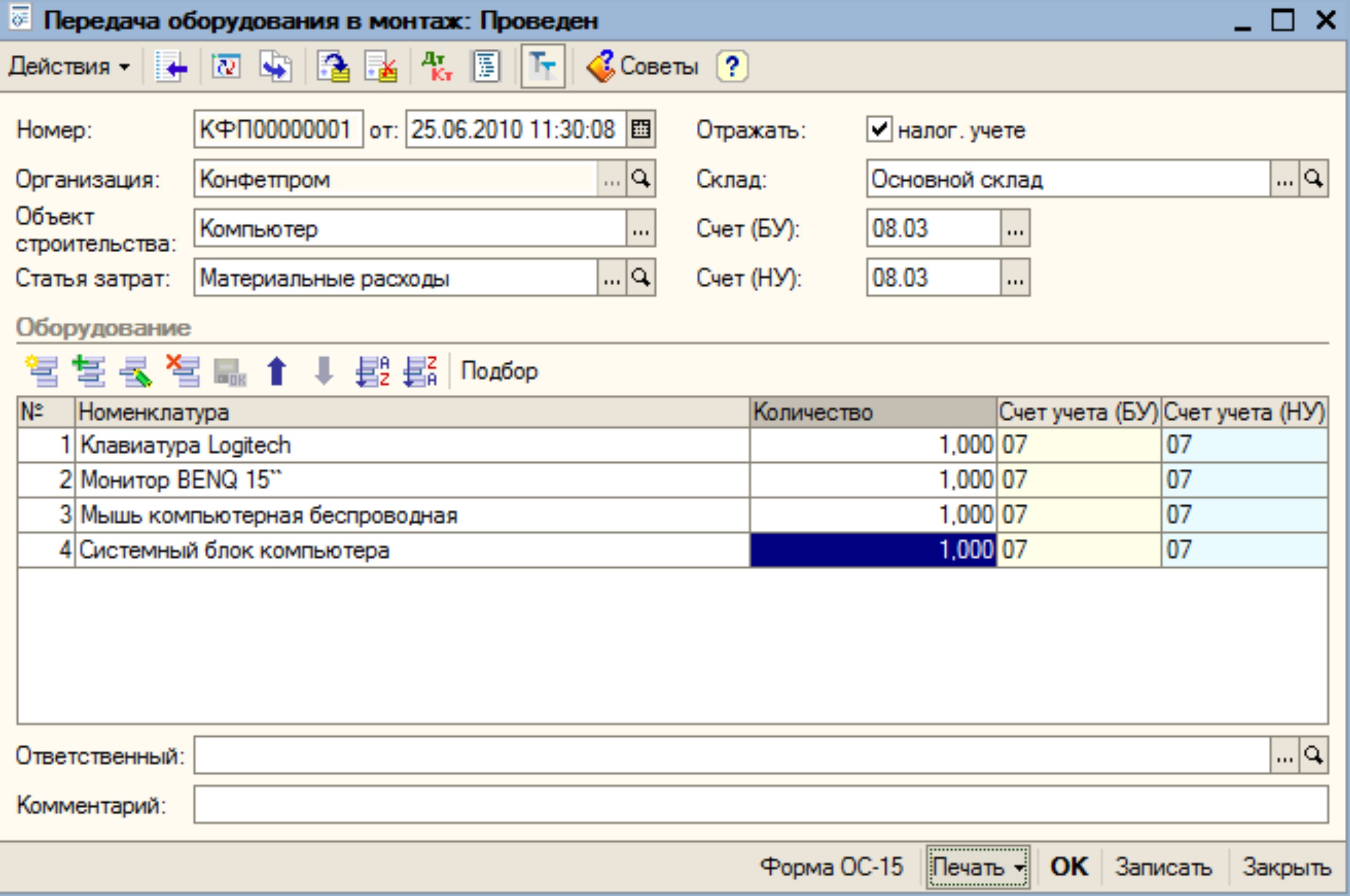

Сборка компьютера

Сборка компьютера отражается в программе с помощью документа «Передача оборудования в монтаж».

Указываем компьютер в качестве объекта строительства. Стоимость компьютера будет формироваться из суммарной стоимости составных частей, и отражаться на счете 08.03.

В табличной части указывается перечень оборудования, из которого собирается компьютер. Количество указывается из расчета монтажа одной единицы основного средства. Таким образом, если вы предполагаете оформить сборку нескольких компьютеров, то вам придется оформлять документ «Передача оборудования в монтаж» на каждую единицу.

Ввод в эксплуатацию

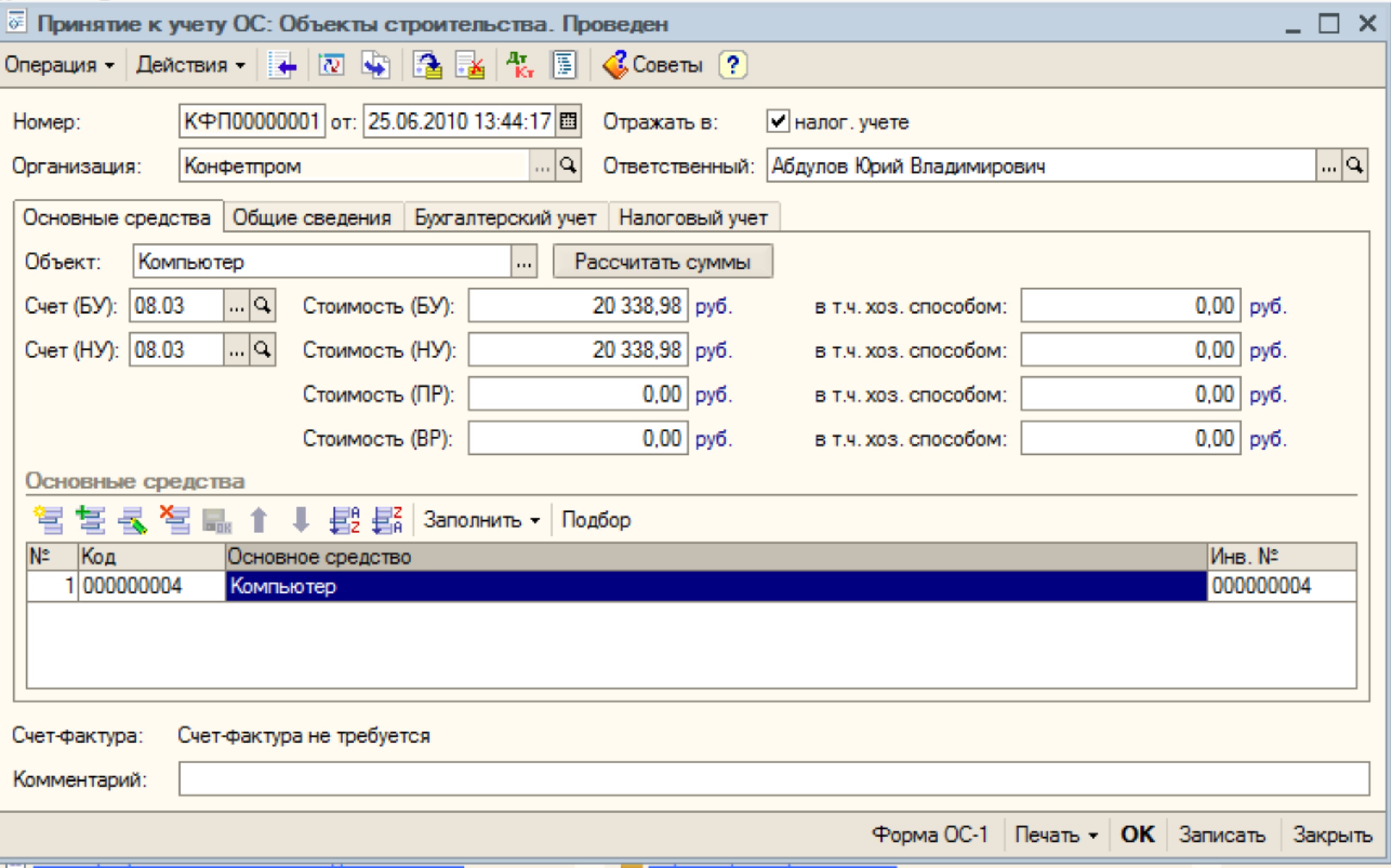

Ввод компьютера в эксплуатацию отражается документом «Принятие к учету ОС» с видом операции «Объекты строительства».

В поле «Объект» мы указываем компьютер, выбрав его из справочника «Объекты строительства». В табличном поле «основные средства» необходимо выбрать предварительно созданный элемент справочника «основные средства». При создании нового элемента справочника «Основные средства», на первом этапе, достаточно указать название основного средства и сохранить элемент. Большинство реквизитов будет заполнено про проведении документа ввода в эксплуатацию.

При нажатии на кнопу «Рассчитать суммы» происходит расчет начальной стоимости объекта основных средств по бухгалтерскому и налоговому учету.

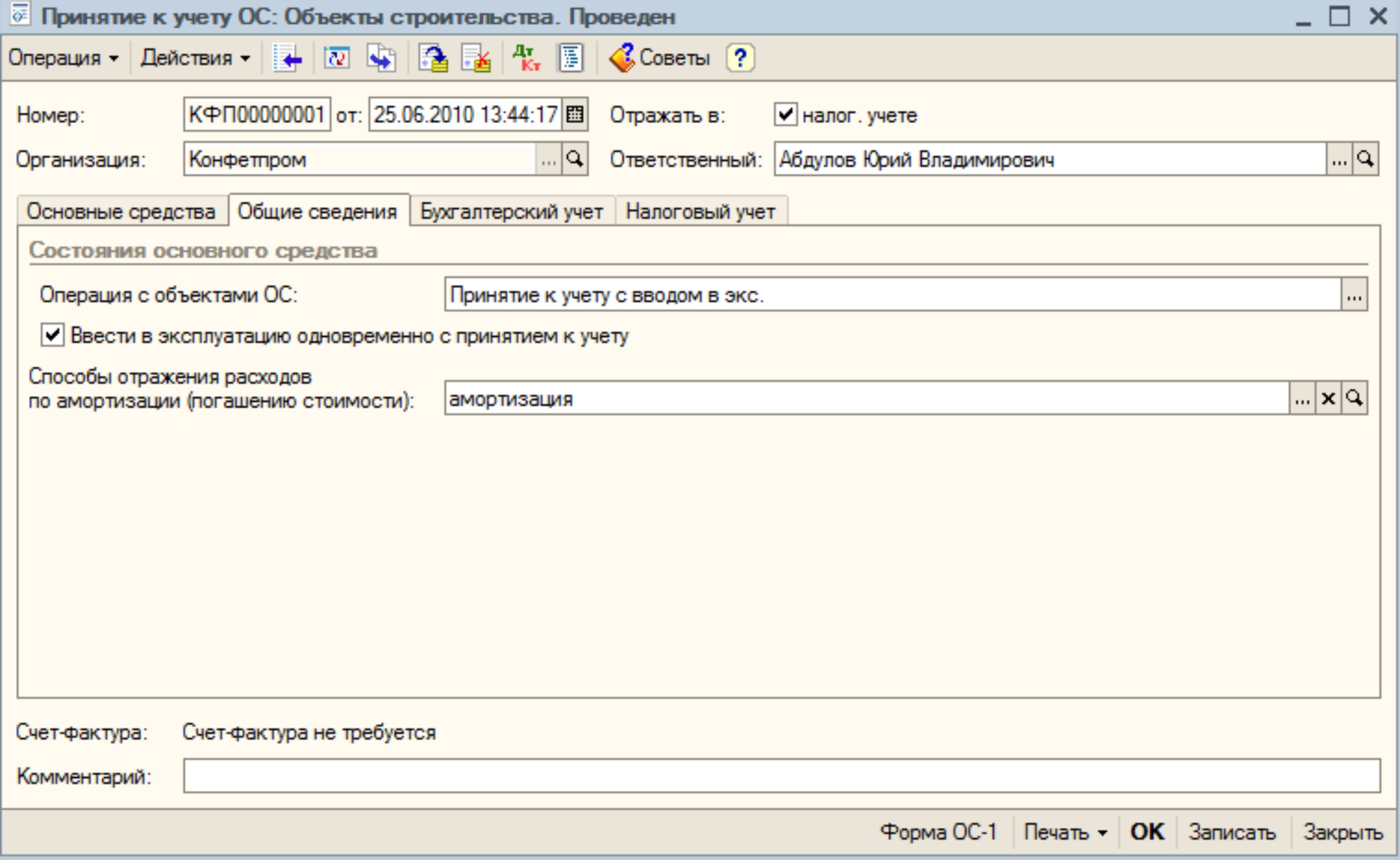

На закладке «Общие сведения» вводится информация о событиях с основным средством: принятие к учету, ввод в эксплуатацию, начало начисления амортизации.

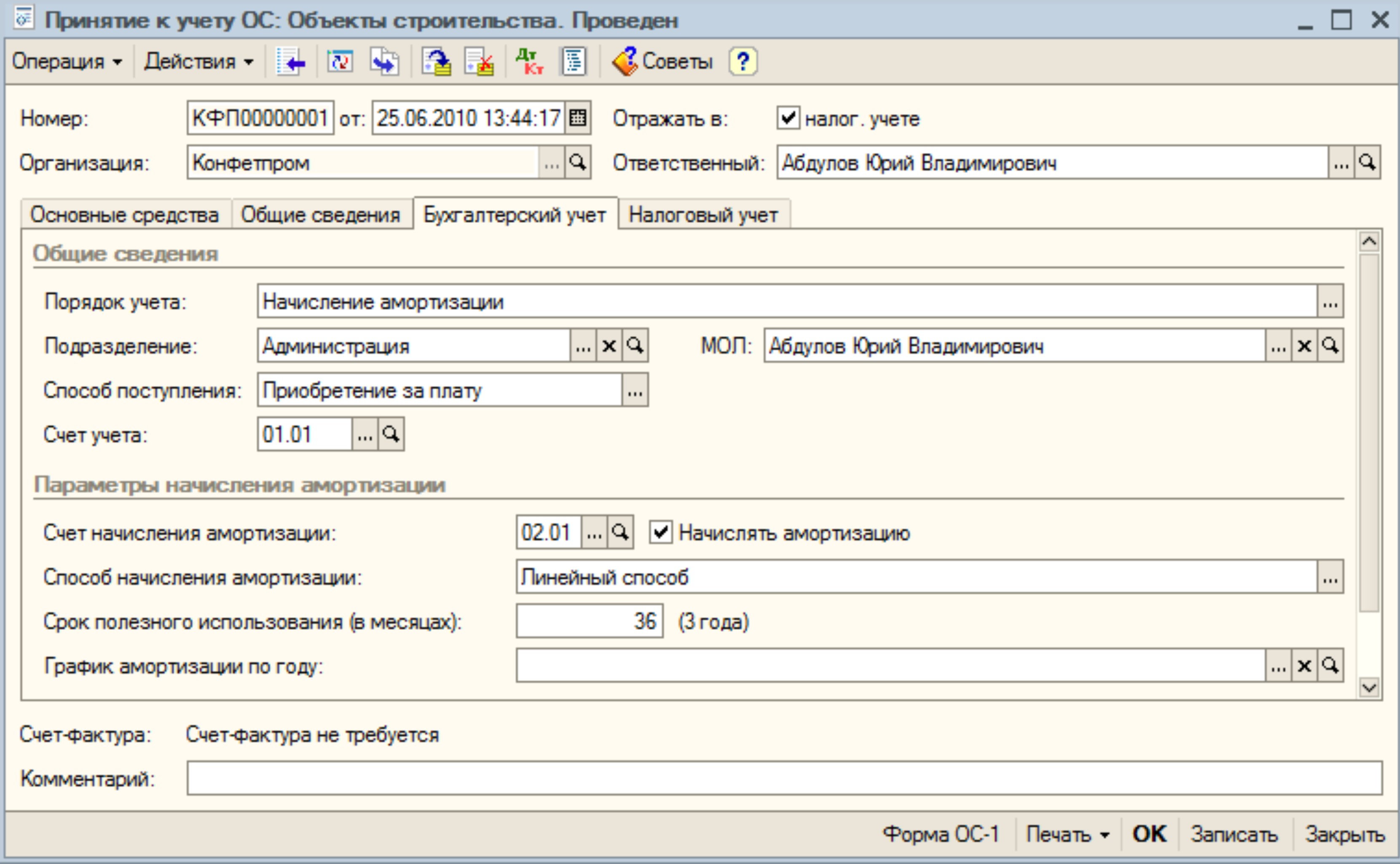

На закладках «Бухгалтерский учет» и «Налоговый учет» вводится информация о счетах учета основного средства, параметрах начисления амортизации, счетах и способах учета амортизации, сроке полезного использования.

После проведения документа, компьютер принят к учету на 01-ом счете и по нему начинает начисляться амортизация, начиная со следующего месяца после ввода в эксплуатацию.

Рекомендуем Вам оформить подписку на Информационно — технологическое сопровождение ( 1С:ИТС ) , где подроб но изложены материалы ведущих методологов фирмы 1 С

Бесплатные сервисы для пользователей 1С ИТС:

Источник: www.servicetrend.ru