Существует множество факторов, влияющих на закрытие 20 счёта. Это могут быть и настройки учётной политики, и особенности ввода производственных документов, и учёт по номенклатурным группам и многое другое.

Но нужно учитывать, что 20 счет не всегда должен закрываться.

Ниже будут изложены самые распространенные причины не закрытия 20 счета.

Счет 20 в бухгалтерском учете необходим для определения себестоимости готовой продукции.

В течение всего производственного цикла прямые затраты относятся в дебет 20 счёта. Это стоимость сырья и материалов, необходимых для выпуска, заработная плата и страховые взносы работников производственного цеха, аренда производственных площадей, амортизация станков и прочего оборудования, то есть всё, что было затрачено именно для производства. По кредиту 20 счёта фиксируется выпуск готовой продукции.

Таким образом, если разделить сумму всех расходов накопленных по дебету 20 счёта на количество единиц готовой продукции, то получим себестоимость готовой продукции.

Ошибки при закрытии 20 счета. Три ситуации в 1С:Бухгалтерии 3.0

При запуске обработки «Закрытие месяца» в разделе «Операции» программа автоматически должна закрыть 20 счёт так, чтобы конечное сальдо по этому счёту на последний день месяца было равно нулю.

.jpg)

Но на практике не всегда так получается.

Незавершённое производство – это ситуация, когда затраты на производство были осуществлены, а выпуска продукции не произошло. В таком случае программа не списывает затраты с 20 счёта, и он остаётся незакрытым.

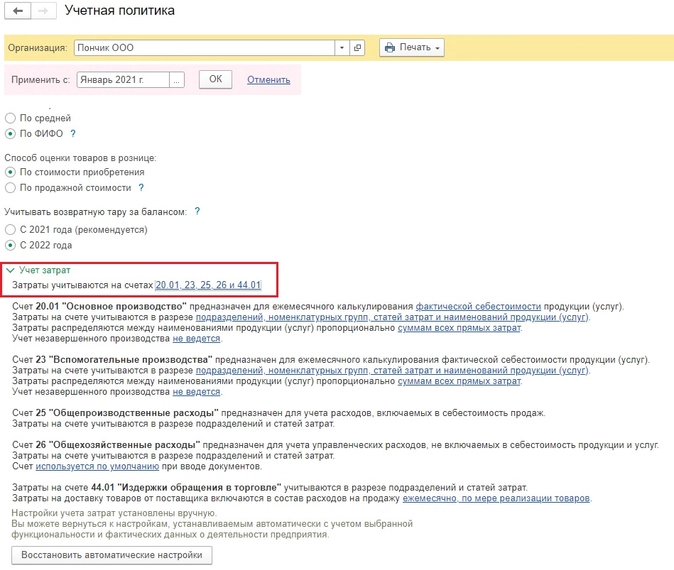

За данный момент отвечает настройка учётной политики предприятия в разделе «Главное» пункт «Учётная политика», указанная

.jpg)

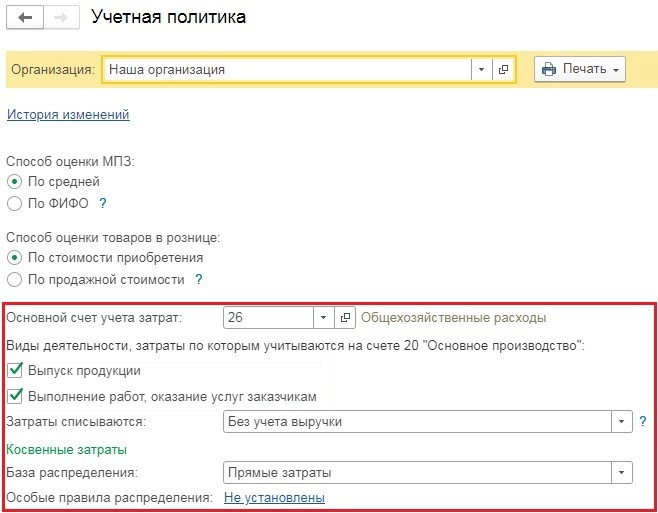

В открывшемся окне есть два вида деятельности, которые учитываются на 20 счёте: «Выпуск продукции» и «Выполнение работ, оказание услуг заказчикам»

.jpg)

Если предприятие занимается только выпуском продукции и услуг не оказывает, то должен стоять только один флаг — это «Выпуск продукции». Именно при его установке программа ориентируется на выпуск продукции при списании производственных затрат.

Если же стоит флаг «Выполнение работ, оказание услуг заказчикам», то программа не ведёт учёт по незавершённому производству и закрывает 20 счёт вне зависимости от того был ли выпуск продукции или нет.

Тут автоматически возникает вопрос как учитывать незавершённое производство, если организация занимается и выпуском продукции, и оказанием услуг заказчикам, ведь в таком случае нужно установить оба флага и получается, что 20 счёт будет полностью закрываться.

В таких случаях необходимо вводить документ «Инвентаризация НЗП» в разделе «Производство», в котором необходимо указывать материалы, переданные на 20 счёт, которые ещё не прошли обработку или иные прямые затраты, которые не следует закрывать в текущем периоде

.jpg)

Закрытие счетов 20, 26, 44 в 1С 8.3 Бухгалтерия

При создании нового документа «Инвентаризация НЗП» в шапке необходимо указать организацию и подразделение, в котором осталось незавершённое производство и в табличной части добавить номенклатурные группы, в которые ранее были переданы неизрасходованные материалы. Следует учесть, что суммы по бухгалтерскому и налоговому учёту нужно будет посчитать вручную

.jpg)

Та сумма, которая будет указана в данном документе, останется не закрытой на 20 счёте после закрытия месяца.

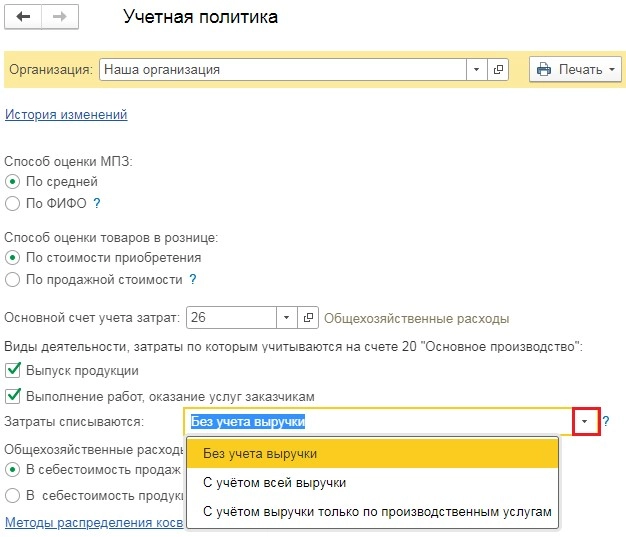

В настройках учётной политики есть пункт «Затраты списываются», который может принимать три значения: без учёта выручки, с учётом всей выручки и с учётом выручки только по производственным услугам

.jpg)

Вариант «Без учёта выручки» означает, что программа будет закрывать 20 счёт вне зависимости от того были ли продажи в текущем месяце или нет.

Этот вариант плох, когда на предприятии длинный цикл производства, и, выпуск продукции осуществляется, например, полгода и только потом продукция продаётся, то может случиться так, что по налоговой отчётности предприятие будет убыточным весь процесс производства, и только в момент реализации будет возникать прибыль.

Такая же ситуация может возникнуть при выпуске сезонных товаров, которые продаются только в определённый сезон, например, купальные принадлежности и шляпы от солнца.

Второй вариант списания затрат «С учётом всей выручки». При этом способе счёт 20 будет закрываться только по тем номенклатурным группам, по которым были продажи.

Например, вы производите два вида товаров: одежду и обувь, и в номенклатурных группах у вас есть соответствующие наименования. При этом продажи одежды в текущем периоде были, а обуви нет. Тогда счёт 20 будет закрыт не полностью: затраты на производство одежды будут списаны и учтены при расчёте финансового результата, а на выпуск обуви – нет. Они зависнут до тех пор, пока не начнётся реализация

.jpg)

При не закрытии счета 20 при использовании второго варианта «С учётом всей выручки» нужно проверить продажи в разбивке по номенклатурным группам. Для этого сформируйте оборотно-сальдовую ведомость по счёту 90.01.1 за проверяемый период и в настройках отчёта установите группировку по номенклатурным группам.

.jpg)

При выборе третьего метода «С учётом выручки только по производственным услугам» 20 счёт закрывается только, если были введены документы «Оказание производственных услуг» в разделе «Производство»

.jpg)

Учёт зарплаты работников производства:

Зависание сумм заработных плат сотрудников производства на счете 20 происходит из-за неверной настройки начислений.

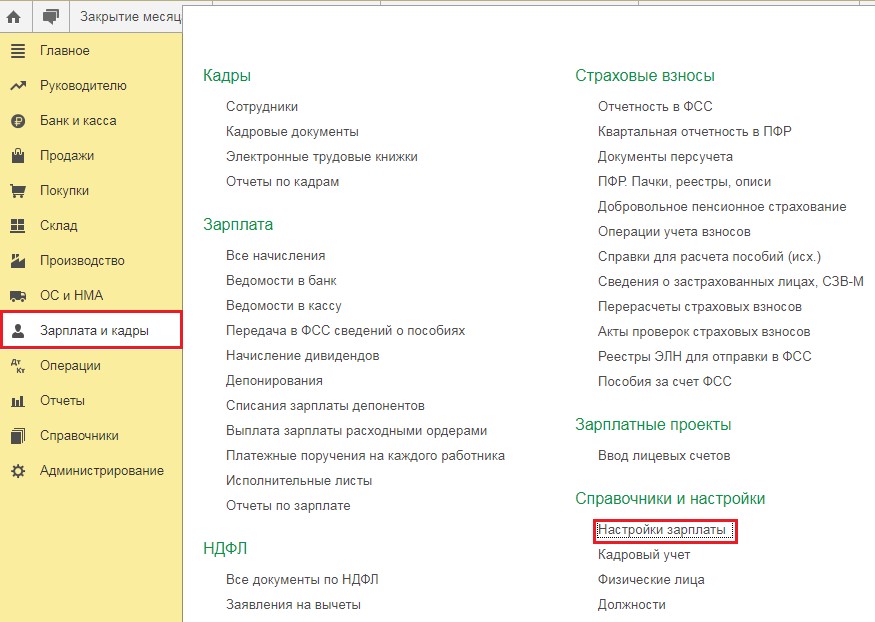

Первый справочник, который за это отвечает, находится в разделе «Зарплата и кадры» и называется «Настройки зарплаты»

.jpg)

В открывшемся окне нужно нажать на зелёную галочку «Отражение в учёте» и выбрать пункт «Способы учёта зарплаты»

.jpg)

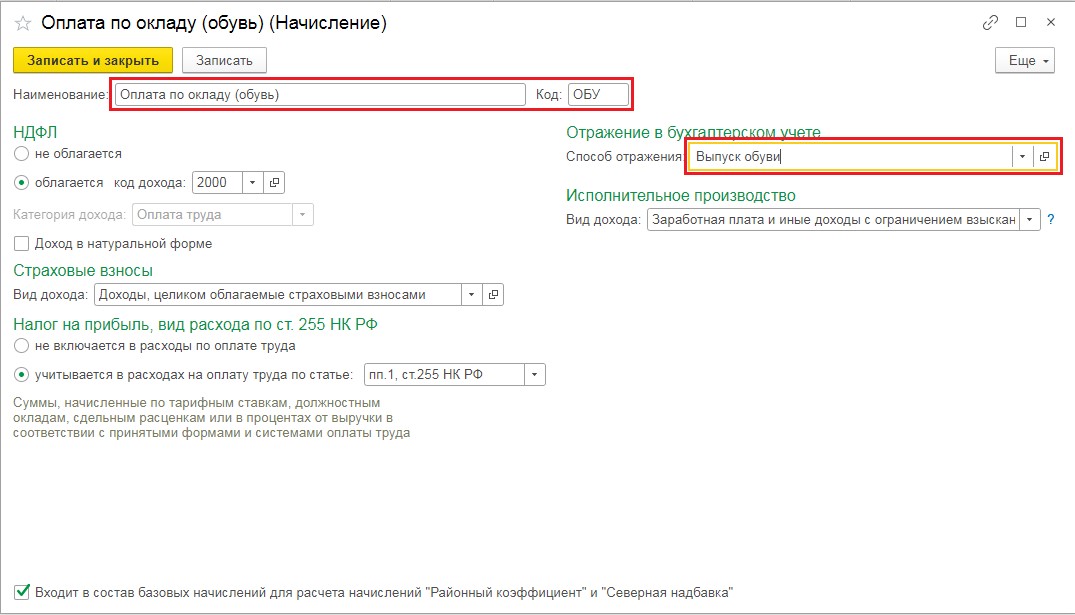

В данном справочнике необходимо создать все варианты отнесения затрат на зарплату с учётом счетов бухгалтерского учёта, статей затрат и номенклатурных групп. Например, у вас есть сотрудники, занимающиеся выпуском обуви, производством одежды и есть административный персонал. В таком случае, у вас должно быть создано три варианта отражения расходов:

Дт 20.01, статья затрат «Оплата труда», Номенклатурная группа «Обувь»;

Дт 20.01, статья затрат «Оплата труда», Номенклатурная группа «Одежда»;

Дт 26, статья затрат «Оплата труда».

Если у вас есть разделение сотрудников по конкретному типу продукции, например, есть закройщик, отвечающий за определённые туфли, то данный вид продукции также можно указать в способе учёта зарплаты

.jpg)

Теперь перейдём к настройке начислений. Для этого в разделе «Зарплата и кадры» выберем пункт «Настройки зарплаты»

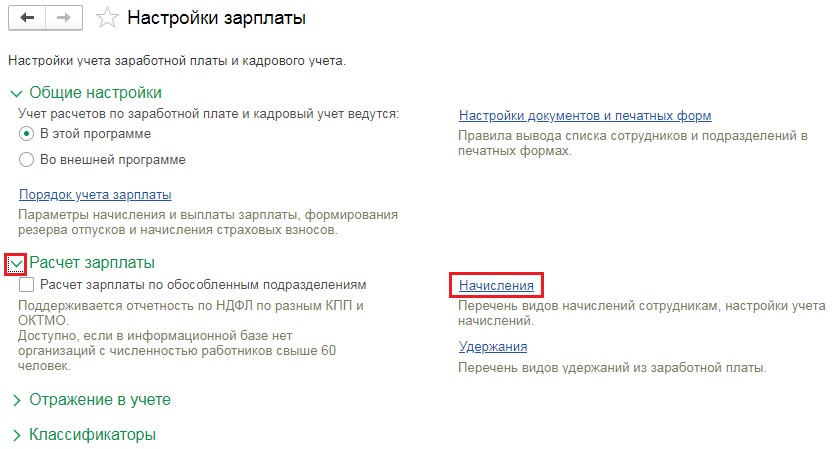

В открывшемся окне нажмём на зелёную галочку «Расчёт зарплаты» и выберем пункт «Начисления»

Для каждого способа учёта зарплаты нужно создать свой вид начисления, чтобы потом использовать его в кадровом приёме или переводе

Если данные настройки не выполнить, то зарплата производственного цеха не будет относится на себестоимость выпущенной продукции, или будет зависать на 20 счёте из-за не указания или неверного указания номенклатурных групп.

Особое внимание следует уделить номенклатурным группам в производственных документах, которые вы указываете по дебету и кредиту счёта 20. Потому что если они не совпадают, то на конец периода на счете 20 будет висеть остаток.

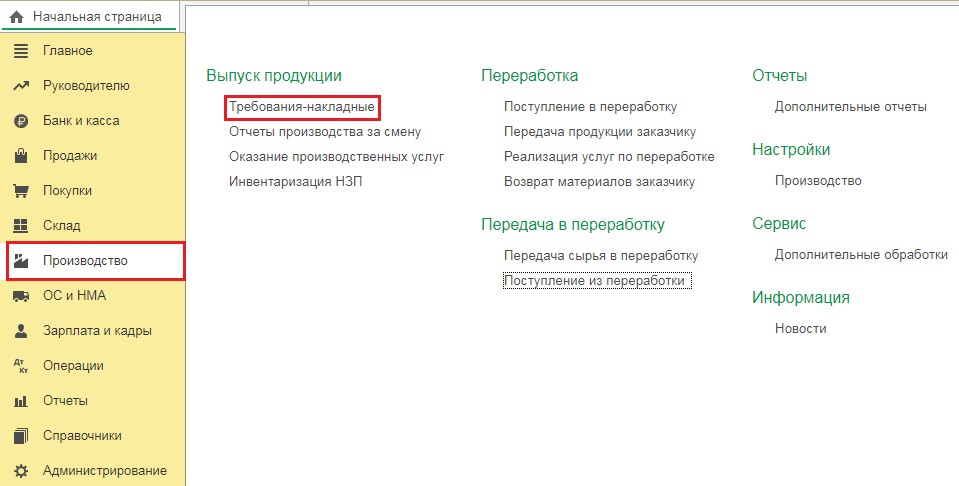

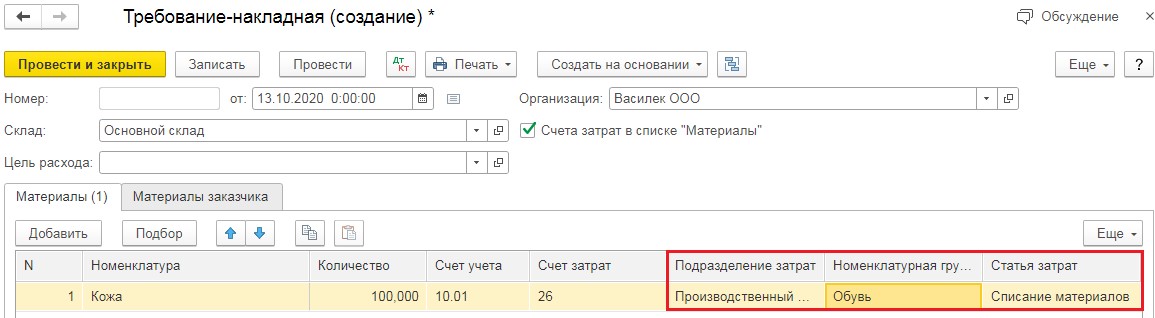

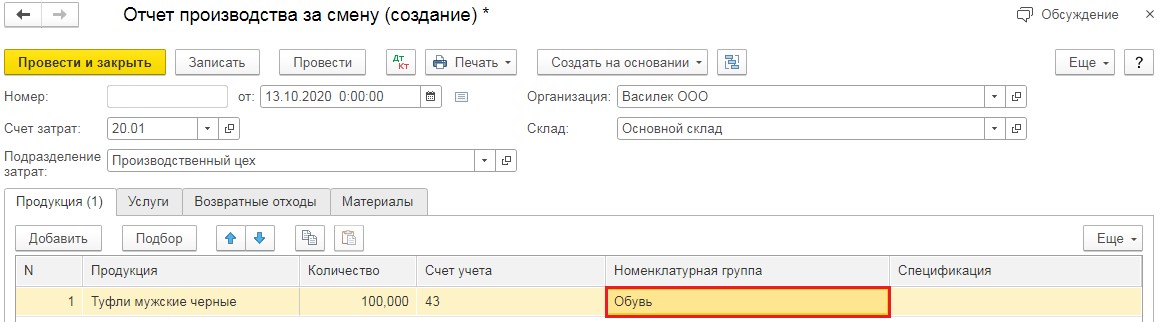

Обычно материалы передают в производство при помощи документа «Требование-накладная» в разделе «Производство».

В этом документе помимо наименования и количества сырья указывается счёт затрат, подразделение, в которое передаётся материал и номенклатурная группа.

И очень важное значение имеет указание той же номенклатурной группы при выпуске готовой продукции в документе «Отчёт производства за смену» в разделе «Производство»

Если у вас много номенклатурных групп, то может получиться ситуация, что материалы вы передали на производство товара с номенклатурной группой «Обувь», а в итоге выпустили товар по номенклатурной группе «Туфли». И для программы это разные группы. Соответственно, в таком случае будет неверно рассчитана себестоимость готовой продукции и 20 счёт останется незакрытым.

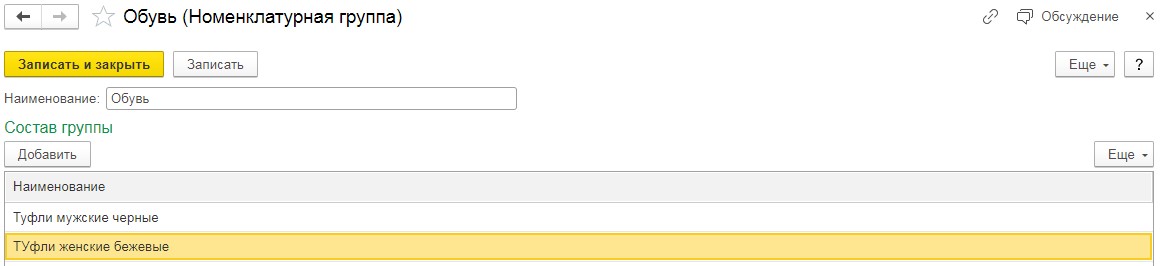

Состав номенклатурных групп

Иногда один и тот же вид продукции указан в составе разных номенклатурных групп. Например, продукция «Туфли» используется в номенклатурных группах «Обувь мужская» и «Обувь женская». При таком случае программа не знает на что отнести те или иные затраты и поэтому вовсе не делает этого или выводит ошибку при закрытии месяца.

В заключении хочется отметить, что описанные в данной статье ситуации – это не исчерпывающий перечень всех возможных ошибок, и в каждой отдельной ситуации нужно анализировать конкретную информационную базу и использовать индивидуальный подход. Мы лишь собрали воедино и описали самые популярные варианты.

Источник: b-rs.ru

Закрытие 20 счёта с 2022 года в 1С

Введение новых стандартов учета влечет за собой изменения и в 1С. Так, начиная с релиза 3.0.111 программного продукта 1С: Бухгалтерия предприятия ред. 3.0, разработчиками была внедрена новая настройка учётной политики в части закрытия затратных счетов. В этой статье мы рассмотрим основные изменения, коснувшиеся закрытия 20 счета.

Перейдём в раздел «Главное» и выберем пункт «Учётная политика». Видим, что окно настроек действительно претерпело серьезные изменения.  Ранее это окно выглядело так:

Ранее это окно выглядело так:  Разберем все изменения более подробно. Изменение № 1.Счёт 20 предназначен для учёта затрат, связанных с производством продукции и оказанием услуг. В прежней форме учётной политики было необходимо отметить флагом ту деятельность, которая планируется к отражению по 20 счёту, то есть, либо «Выпуск продукции», либо «Оказание услуг», либо и то и другое одновременно. Сейчас же это не требуется. Вне зависимости от того, что вы будете учитывать на 20 счёте – производство или оказание услуг – никаких флажков проставлять не нужно. Но это не все изменения. О других новшествах расскажет сертифицированный преподаватель на курсе «Все новые правила 2023», там попрактикуетесь в 1С. Изменение № 2 коснулось вопроса «А будет ли вообще закрываться 20 счёт?» Для начала вспомним как это было. В прежней форме учётной политики за закрытие счёта 20 отвечала настройка «Затраты списываются». В ней было три варианта выбора:

Разберем все изменения более подробно. Изменение № 1.Счёт 20 предназначен для учёта затрат, связанных с производством продукции и оказанием услуг. В прежней форме учётной политики было необходимо отметить флагом ту деятельность, которая планируется к отражению по 20 счёту, то есть, либо «Выпуск продукции», либо «Оказание услуг», либо и то и другое одновременно. Сейчас же это не требуется. Вне зависимости от того, что вы будете учитывать на 20 счёте – производство или оказание услуг – никаких флажков проставлять не нужно. Но это не все изменения. О других новшествах расскажет сертифицированный преподаватель на курсе «Все новые правила 2023», там попрактикуетесь в 1С. Изменение № 2 коснулось вопроса «А будет ли вообще закрываться 20 счёт?» Для начала вспомним как это было. В прежней форме учётной политики за закрытие счёта 20 отвечала настройка «Затраты списываются». В ней было три варианта выбора:

- «Без учёта выручки»;

- «С учётом выручки»;

- «С учётом выручки только по производственным услугам».

При указании одного из трёх вариантов, программа при закрытии месяца анализировала выручку по счёту 90.01 в разрезе номенклатурных групп, и исходя из этого либо закрывала 20 счёт полностью, либо частично, либо, при отсутствии выручки не закрывала совсем.

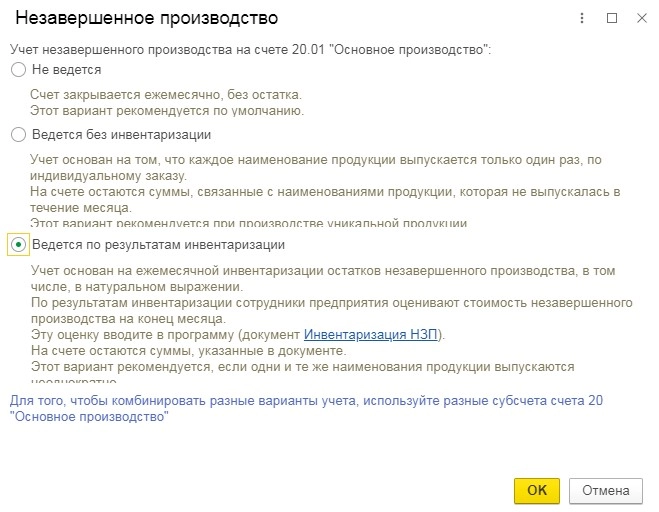

Аналогом этой настройки стал пункт «Учёт незавершённого производства».

При нажатии на ссылку рядом с ним открывается окно «Незавершённое производство», в котором есть три варианта на выбор.

Первый вариант «Не ведётся» выбирается в том случае, если мы хотим, чтобы 20 счёт закрывался полностью каждый месяц. В прежней форме настройки учётной политики подобный пункт назывался «Без учёта выручки».

Но! Ранее при выборе пункта «Без учёта выручки», если нам было необходимо в каком-то месяце не принять часть затрат, например, чтобы не уйти в убыток, мы могли ввести документ «Инвентаризация НЗП» перед закрытием месяца и программа не закрыла бы 20 счёт ровно на сумму документа «Инвентаризация НЗП». Теперь же, при выборе пункта «Не ведётся» документ «Инвентаризация НЗП» становится не доступным нам. И 20 счёт будет закрываться всегда целиком и полностью.

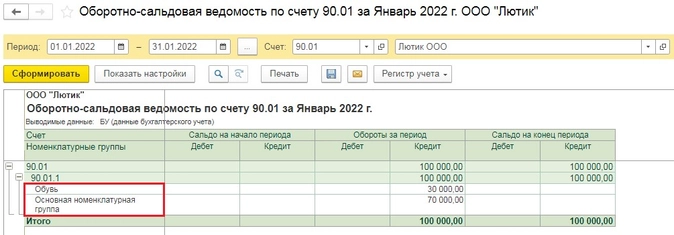

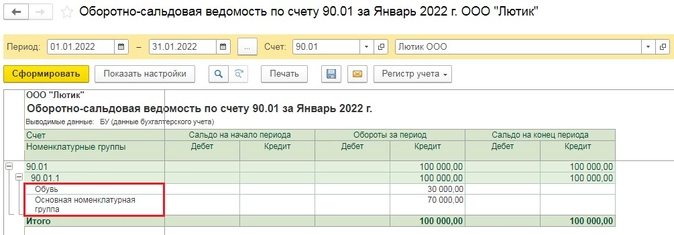

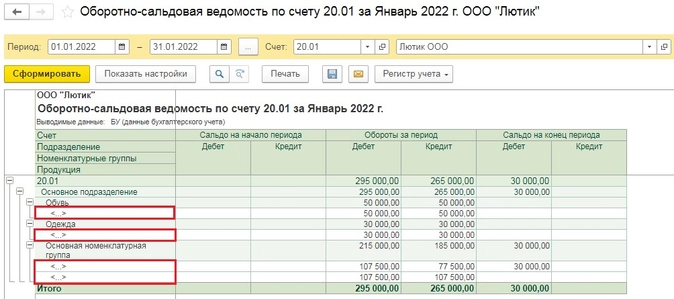

Приведем пример: пусть в нашей организации используются 3 номенклатурные группы: «Одежда», «Обувь» и «Основная номенклатурная группа». Однако выручка есть только по двум группам из трех. Рассмотрим все варианты выбора настроек незавершенного производства, начиная с первого под названием «Не ведётся».

Для начала проанализируем выручку по каждой номенклатурной группе.

Для этого перейдём в раздел «Отчёты» и выберем пункт «Оборотно-сальдовая ведомость по счёту». В открывшемся окне укажем счёт 90.01, затем откроем настройку и на вкладке «Группировка» укажем «Номенклатурные группы». После чего нажмём на кнопку «Сформировать». Убедимся, что в нашем примере выручка есть только по двум из них.

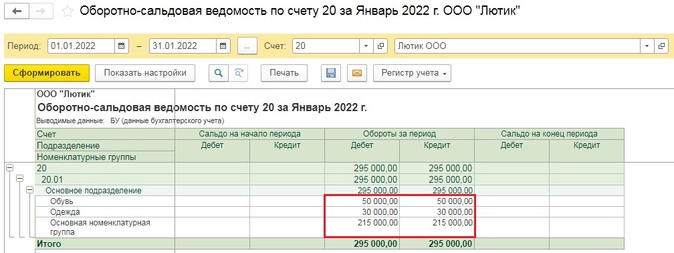

Теперь проведём операцию «Закрытие месяца».

Для этого перейдём в раздел «Операции» и выберем пункт «Закрытие месяца». В открывшемся окне укажем месяц и организацию, а затем нажмём на кнопку «Выполнить закрытие месяца».

Затем сформируем «Оборотно-сальдовую ведомость по счёту 20» с группировкой по номенклатурным группам и убедимся, что программа закрыла затраты по всем трём номенклатурным группам, хотя выручки по группе «Одежда» в данном месяце не было.

Это свидетельствует о том, что программа не анализировала выручку и закрыла 20 счёт без её учёта.

Второй вариант: «Ведётся без инвентаризации» выбирается в том случае, если мы хотим, чтобы 20 счёт закрылся только по тем номенклатурным группам, по которым есть выручка от выполнения работ или оказания услуг. При этом у нас появляется возможность ввода документа «Инвентаризация НЗП».

Если в текущем месяце введён документ «Инвентаризация НЗП», то 20 счёт не закроется на сумму, указанную в этом документе. Даже если выручка по этой номенклатурной группе есть.

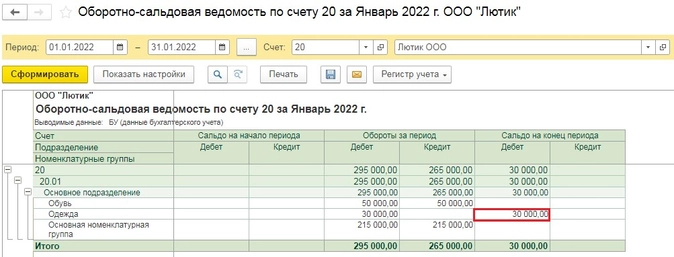

Продолжим рассматривать наш пример: в организации используются 3 номенклатурные группы: «Одежда», «Обувь» и «Основная номенклатурная группа». Однако выручка есть только по 2 группам из 3. Выберем второй вариант настройки незавершенного производства «Ведётся без инвентаризации».

Теперь проведём операцию «Закрытие месяца» и сформируем «Оборотно-сальдовую ведомость по счёту 20» с группировкой по номенклатурным группам и увидим, что затраты по номенклатурной группе «Одежда» не закрылись, так как по ней в текущем месяце не было выручки.

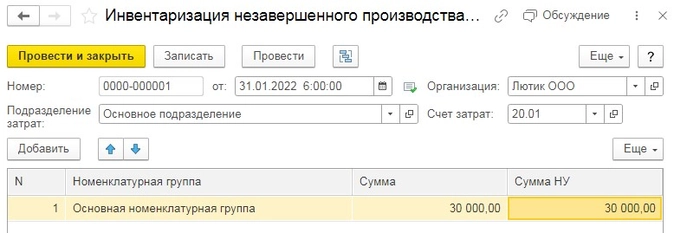

Предположим, мы хотим в ручном режиме сделать так, чтобы по «Основной номенклатурной группе» закрылась только часть затрат.

Перейдём в раздел «Производство» и выберем пункт «Инвентаризация НЗП».

В открывшемся окне нажмём на кнопку «Создать» и заполним шапку документа датой, организацией и подразделением. По оборотно-сальдовой ведомости 20 счёта видно, что наши затраты находятся в Основном подразделении. Затем при помощи кнопки «Добавить» добавим строку, укажем нужную нам номенклатурную группу и размер затрат в БУ и НУ, которые мы хотим не закрывать.

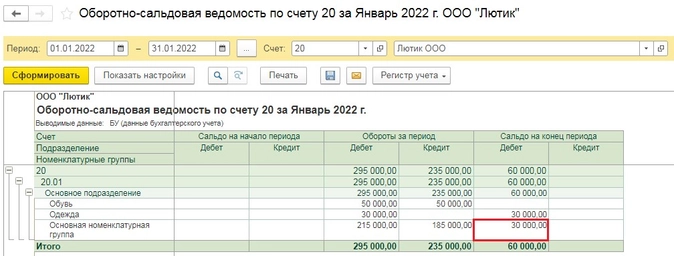

Сохраним документ, нажав на кнопку «Провести и закрыть». После чего закроем месяц заново и сформируем «Оборотно-сальдовую ведомость по счёту 20» с группировкой по номенклатурным группам.

Теперь мы видим, что 20 счёт не закрылся не только по номенклатурной группе «Одежда», но и частично не закрылся по «Основной номенклатурной группе».

Третий вариант: «Ведётся по результатам инвентаризации» выбирается в том случае, если мы хотим, чтобы 20 счёт закрывался только с учётом документа «Инвентаризация НЗП» и не анализировал наличие или отсутствие выручки в текущем месяце.

При этом, если в текущем месяце есть документ «Инвентаризация НЗП», то 20 счёт не закроется на сумму, указанную в документе. А если нет документа «Инвентаризация НЗП», то 20 счёт закроется полностью.

И снова обратимся к нашему примеру, где в организации используются 3 номенклатурные группы: одежда, обувь и основная номенклатурная группа. Однако выручка есть только по 2 группам из 3. Выберем третий вариант настройки незавершенного производства «Ведётся по результатам инвентаризации».

Теперь проведём операцию «Закрытие месяца» и сформируем «Оборотно-сальдовую ведомость по счёту 20» с группировкой по номенклатурным группам и убедимся, что программа закрыла затраты по всем трём номенклатурным группам, хотя выручки по группе «Одежда» в данном месяце не было.

Это свидетельствует о том, что программа не анализировала выручку и закрыла 20 счёт без её учёта. Так же нужно учитывать, что мы не вводили документ «Инвентаризация НЗП».

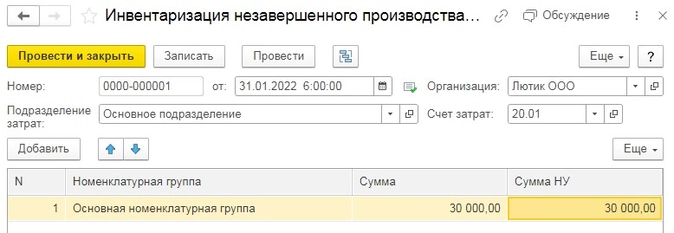

Давайте его введём и закроем месяц заново.

Перейдём в раздел «Производство» и выберем пункт «Инвентаризация НЗП».

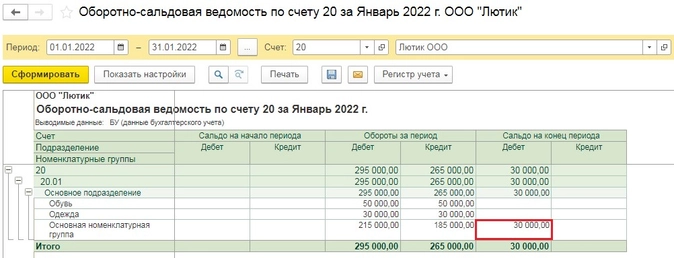

После чего закроем месяц заново и сформируем «Оборотно-сальдовую ведомость по счёту 20» с группировкой по номенклатурным группам.

Теперь мы видим, что 20 счёт не закрылся только на сумму документа «Инвентаризация НЗП».

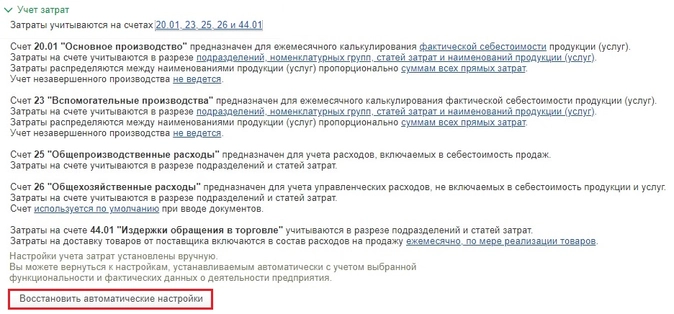

Изменение № 3 касается новой кнопки «Восстановить автоматические настройки». Если вы экспериментировали с настройками, а потом решили вернуться к тому, как было изначально, но не помните где стояли флаги, то нажмите на кнопку «Восстановить автоматические настройки».

Данная кнопка относится не ко всем пунктам учётной политики, а лишь к разделу «Учёт затрат».

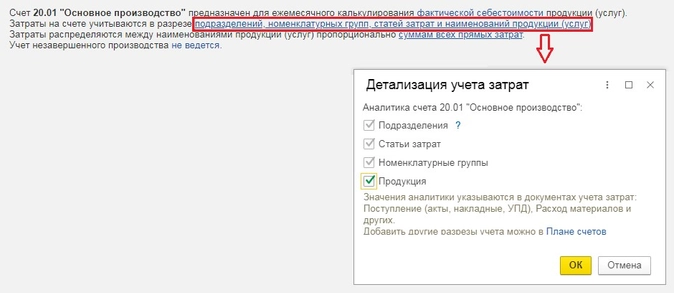

Изменение № 4 касается новой настройки субконто, которой ранее не было. До выхода новой настройки в программе при вводе операций по 20 счёту одним из реквизитов была «Продукция». И если организация выбирала 20 счёт для оказания услуг, то это субконто оставалось незаполненным.

Теперь же мы можем сами выбирать в разрезе каких субконто нам вести учёт затрат.

Изменение № 5 коснулось закрытия 20 счёта в налоговом учёте при применении общей системы налогообложения. Дело в том, что 20 счёт в налоговом учёте может закрываться на счёт 90.02, если программа считает, что эти затраты прямые, и на счёт 90.08, если программа считает эти затраты косвенными.

Как программа узнаёт о виде этих затрат? Она это берёт из настройки налоговой учётной политики.

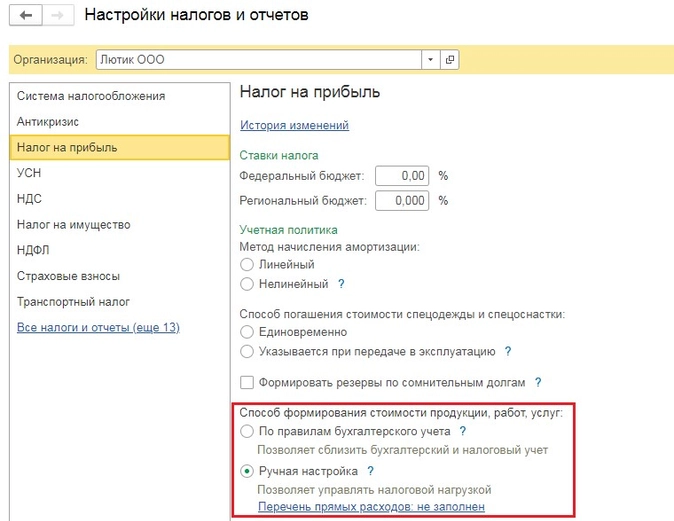

Давайте перейдём в раздел «Главное» и выберем пункт «Налоги и отчёты». В открывшемся окне перейдём на вкладку «Налог на прибыль».

Ранее здесь была только ссылка «Перечень прямых затрат», переходя по которой можно было указать какие из затрат вы относите к прямым. Все остальные, не указанные в списке, автоматически считались косвенными. Теперь же можно приблизить бухгалтерский и налоговый учёты без заполнения списка прямых затрат.

При установлении флага «По правилам бухгалтерского учёта», заполнять перечень прямых затрат не требуется. Программа будет определять их исходя из настроек «Учётной политики» в бухгалтерском учёте.

Но! Это совсем не означает, что разницы не будут возникать. Они возможны, если вы учитываете на 20 счёте, например, представительские затраты, которые нормируются в налоговом учёте. Или скажем статьи затрат с видом «Не учитываемые в целях налогообложения». В этих случаях, затраты не будут отражены в налоговом учёте ни при каких настройках программы.

Что осталось без изменений?

Что касается выпуска готовой продукции, то как и в прежней версии настройки, выпуск может производиться по фактической себестоимости, а может по плановой.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Источник: www.klerk.ru

Как правильно должен закрываться 20 счет в программе 1с

Телефон, WhatsApp, Телеграм:+7 (911)777-22-47

Онлайн обучение 1С доступно и понятно для каждого пользователя

- > О проекте

- > Курсы

- > 1С Комплексная автоматизация 2: учет производства и затрат

- > Переход на 1С Комплексная автоматизация 2 (ERP): учет торговых операций

- > Учет расходов в 1С КА и ERP 2.5 (продвинутый курс)

- > 1С Комплексная автоматизация 2 (ERP): учет импортных операций

- > 1С Комплексная автоматизация 2: учет переработки у давальца

- > Особенности учета длительного цикла производства в 1С КА 2

- > 1С КА 2: с чего начать?

- > Настройки

- > Затраты

- > Производство

- > Запасы

- > Продажи

- > Расчеты

ЧИТАТЬ СТАТЬЮ

9 отличий Групп финансового учета от Номенклатурных групп в 1С Комплексная и ERP 2

ЧИТАТЬ СТАТЬЮ

ЧИТАТЬ И СМОТРЕТЬ ВИДЕО

Как анализировать расчеты с покупателями в 1С Комплексная автоматизация 2 и ERP?

ЧИТАТЬ СТАТЬЮ

Как учесть расходы на доставку от переработчика в 1С Комплексная автоматизация 2?

ЧИТАТЬ И СМОТРЕТЬ ВИДЕО

1С Комплексная автоматизация 2 и ERP: как удалить ненужные варианты отчетов?

ЧИТАТЬ СТАТЬЮ

Как правильно перевыставить расходы в 1С Комплексная автоматизация 2 и ERP 2?

ЧИТАТЬ СТАТЬЮ

Как исправить документ в закрытом периоде в 1С Комплексная автоматизация 2 и ERP?

ЧИТАТЬ СТАТЬЮ

Где найти ведомость по заказам клиентов в 1С Комплексная автоматизация 2 и ERP?

ЧИТАТЬ СТАТЬЮ

ЧИТАТЬ И СМОТРЕТЬ ВИДЕО

ЧИТАТЬ СТАТЬЮ

Присоединяйтесь в VK:

Подпишитесь на канал YouTube:

Перейти к разделам:

Закрытие месяца в 1С Комплексная автоматизация 2: сверяем счет 20 и данные производственного учета

Закрытие месяца в 1С Комплексная автоматизация 2: сверяем счет 20 и данные производственного учета

Опубликовано 04.10.2021

Конфигурация: 1С КА2

Аналитика по 20 счету в 1С Комплексной автоматизации 2, скажем…, не очень информативна. Поступление затрат можно отследить по статьям расходов, а вот затраты на выпуск и остатки НЗП – уже совершенно слепые цифры.

Поэтому первый важный вопрос: как расшифровать цифры списания затрат на выпуск и незавершенки при закрытии месяца?

И второй важный вопрос. Программа при закрытии месяца опирается на данные регистров, а не счетов бухгалтерского учета. Если что-то не сходится, появляются непонятные остатки или минусы. И если списание расходов с 20 счета и НЗП мы видим общими суммами, то как вычислить источник проблем?

В статье мы с вами рассмотрим алгоритм сопоставления оборотно-сальдовой ведомости по 20 счету и отчета «Движение ТМЦ и затрат в производстве по организациям».

В примере обороты по 20 счету сгруппированы по типам и статьям затрат. Если у вас несколько производственных подразделений, то стоит добавить и эту группировку в верхний уровень.

1С Комплексная автоматизация 2: ОСВ по 20 счету по типам и статьям расходов

В меню Производство – Отчеты по производству открываем отчет «Движение ТМЦ и затрат в производстве по организациям».

1С Комплексная автоматизация 2: отчет «Движение ТМЦ и затрат в производстве по организациям»

Поскольку операций немного, то хорошо видны суммы, совпадающие с 20 счетом.

1С Комплексная автоматизация 2: анализ незавершенного производства в отчете «Движение ТМЦ и затрат в производстве»

Остаток незавершенного производства состоит из стоимости работы, приобретенной у сторонних организаций, но не списанной на выпуск, и остатков материалов, переданных в кладовую.

Важно! Отчет показывает остатки той номенклатуры, которая хранится в кладовой. Поэтому если в учете у вас НЗП есть, то важно правильно использовать кладовые.

Кроме материалов и работ, у нас с вами на 20 счете были прочие расходы по косвенной статье расходов. Такие обороты можно проанализировать по следующей таблице: «Движение постатейных расходов».

1С Комплексная автоматизация 2: анализ расходов по статьям расходов в отчете «Движение ТМЦ и затрат в производстве»

В этой таблице выводятся все статьи расходов, которые распределяются на себестоимость выпуска. Независимо от счета учета этих расходов. Как правило, это 20 и 25 счета, иногда 26 счет.

Удобно разбить справочник статей расходов по соответствующим папкам, чтобы было легче сопоставлять суммы расходов из этой таблицы с данными бухгалтерских счетов.

Если какие-то расходы не распределены на выпуск продукции, то в этой таблице будет конечный остаток. При расчете себестоимости программа учитывает суммы, указанные в этой таблице. Остатки по 20 счету не анализируются. Именно поэтому нет никакого смысла подравнивать остатки на 20 счете ручными бухгалтерскими операциями.

Итог такой. Сумма незавершенного производства на 20 счете может состоять из:

- суммы остатков номенклатуры в кладовых. Это не только материалы, но и продукция и полуфабрикаты, если они хранятся в кладовой;

- стоимости работ в подразделении. Это могут быть работы, приобретенные у сторонних организаций или работы, выполненные собственными подразделениями;

- суммы нераспределенных расходов по статьям, в которых указан счет учета — 20 счет.

Теперь мы можем разобраться с суммой расходов, которая списана по кредиту счета 20. Списание программа делает одной суммой, без учета типа расходов и статьи расходов. Если ведется аналитика по направлениям деятельности, то списание затрат на выпуск программа сделает в разрезе направлений деятельности.

Тут в ряде случаев возникают дополнительные движения по 20 счету. Их задача — перераспределить затраты внутри 20 счета на нужную аналитику. Поэтому для оценки списания затрат на выпуск нужно брать обороты по кредиту с заполненной аналитикой по направлениям деятельности.

Общая сумма списания по 20 счету должна совпадать со стоимостью выпущенной продукции или работ.

1С Комплексная автоматизация 2: сумма затрат на выпуск продукции в отчете «Движение ТМЦ и затрат в производстве»

Как видите в примере, она совпадает с колонкой «Передано на склады/в другие подразделения/реализовано».

Чтобы посмотреть, какие именно расходы были списаны, нужно анализировать следующую таблицу: «Движение затрат по партиям производства».

1С Комплексная автоматизация 2: движение затрат по партиям производства

В этом отчете мы можем увидеть все расходы, которые так или иначе были распределены на партии производства.

В том числе здесь показаны и прямые трудозатраты. Они никак не выделены в предыдущих таблицах отчета по движению ТМЦ в производстве. Поэтому таблица движения затрат по партиям производства очень важна. Она собирает все распределенные расходы в одном месте и показывает, как они были распределены.

Чтобы сопоставить распределенные расходы начисленным по данным бухгалтерского учета, таблицу можно свернуть.

1С Комплексная автоматизация 2: движение затрат по партиям производства группировка до затраты или статьи расходов

Если суммы по этому отчету и по 20 счету не сходятся, то будут проблемы. Даже если месяц закрывается, расхождения накапливаются. Неожиданно программа начнет формировать странные и неверные с вашей точки зрения движения, выдавать неожиданные минусы или отказываться закрывать остатки 20 счета.

Возьмите себе в привычку с самого начала сверять данные по этим отчетам каждый месяц и программа будет вас радовать внятными цифрами и бодрым закрытием месяца.

Если вам нужно как следует наладить учет производства и затрат в 1С Комплексная автоматизация 2, то присоединяйтесь к нам на курсе:

Источник: xn—-7sbabypnb5bkyfl0d.xn--p1ai