В этой статье, посвященной ведению учета в государственных учреждениях, я хотела бы рассмотреть такой, казалось бы, простой на первый взгляд вопрос — это покупка и принятие к учету основных средств в программе 1С:Бухгалтерия государственного учреждения 8 ред.1.0. Но как и в любой операции, здесь тоже есть несколько важных нюансов, которые необходимо учитывать при работе.

Итак, для того чтобы «оприходовать» основное средство в программе нужно оформить несколько документов. Первый документ, с которого мы начинаем – это «Покупка ОС, НФА» (раздел «Основные средства» — Поступление ОС, НФА — Покупка ОС,НФА).

Предположим, что мы покупаем стол за счет субсидий на выполнение государственного задания стоимостью 50000 рублей. Создаем новый документ и начинаем его заполнять.

1С Бухгалтерия Государственного Учреждения Редакция 2.0 Полный курс 1

Переходим на закладку «Капитальные вложения», добавляем новую строку и для создания объекта НФА переходим в справочник «Основные средства».

Заполняем поля «Наименование» и «Полное наименование», обязательно в поле «Вид НФА» выбираем «Капитальные вложения». Больше ничего заполнять не нужно. Очень важно еще настроить в справочнике «Основные средства» правильную иерархию.

Для документа «Покупка ОС» создаем позицию в папке «Капитальные вложения», а для документа «Принятие к учету ОС» — в папке «Основные средства», в которой вы уже можете создать свою иерархию, как вам удобно.

После выбора позиции из справочника заполняем далее все по строке.

Сохраняем и проводим этот документ.

Для того, чтобы принять данное основное средство к учету, нужно ввести документ «Принятие к учету ОС, и НМА». Удобно его создать сразу из документа «Покупка ОС,НМА».

При нажатии на кнопку «Принять к учету» открывается обработка формирования документа. Нажимаем «Сформировать».

Создается документ «Принятие к учету ОС и НМА», в котором часть данных на закладке «Общая» автоматически заполняется из документа покупки.

И переходим к заполнению данного документа: на закладке «Основные средства» добавляем новую строку и теперь уже выбираем позицию из папки «Основные средства» с видом НФА «Основное средство».

Далее заполняем по строке необходимыми данными, создаем инвентарный номер, выбираем МОЛ и проставляем ставку налога на имущество (2,2).

Переходим на закладку «Амортизация».

Здесь я бы хотела обратить ваше внимание на вопрос выбора кода ОКОФ из соответствующего справочника. На первый взгляд, — это мелочь, но она может доставить много неудобств людям, которые не умеют пользоваться данным справочником.

ОКОФ – это общероссийский классификатор основных фондов. Используется для корректного начисления амортизации: выбор амортизационной группы, срок полезного использования.

Не всегда в документах по поступлению основных средств указывается код ОКОФ, и нам приходится определять его самостоятельно. Как быстро это сделать?

Справочник иерархический, изначально выглядит так:

Первое, что мы делаем, — это снимаем иерархический просмотр, чтобы все папки открылись:

Рассмотрим ситуацию, когда у нас нет кода, а есть только название основного средства. Нам нужно искать по наименованию, для этого щелкаем на строчку, где написано «Наименование», и значок выбора переходит в этот столбец.

После этого начинаем набирать наименование и из списка выбираем нужную позицию.

Если же у нас есть код, то переставляем значок в столбец «Код» и ищем по коду.

Возвращаемся к заполнению документа «Принятие к учету ОС и НМА». Очень важно на данном этапе не забыть отметить, что ввод в эксплуатацию осуществляется одновременно с учетом, иначе амортизация на это основное средство начисляться не будет.

Заполняем необходимые данные и после этого записываем документ, проводим. Теперь основное средство принято к учету.

Если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке .

Автор статьи: Наталья Стахнёва

Консультант Компании «Мэйпл» по программам 1С для государственных учреждений

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai

Бюджетный учет основных средств в 2022 — 2023 годах (нюансы)

Учет основных средств в 2022 — 2023 годах в соответствии с бюджетным законодательством регламентируется единым планом счетов и инструкцией, утвержденными приказом Минфина России от 01.12.2010 № 157н. Он отличается от учета основных средств в коммерческих организациях и имеет свою специфику, о которой мы и расскажем в нашей статье.

- Основные средства в бюджетном учете — 2022-2023: вводная информация

- Учет основных средств при поступлении в бюджетные учреждения

- Амортизация ОС

- Учет выбытия ОС

- Итоги

Основные средства в бюджетном учете — 2022-2023: вводная информация

В соответствии с п. 21 приказа № 157н понятие «бюджетный учет основных средств» применяется только к определенным государственным организациям. Например, казенным учреждениям, госорганам, внебюджетным фондам. Помимо единого плана счетов, в бюджетном учете должен применяться специальный план счетов (приказ Минфина России от 06.12.2010 № 162н).

Остальные госучреждения, ведя бухгалтерский и налоговый учет ОС в 2022 — 2023 годах, кроме единого плана счетов, используют планы счетов, утвержденные приказом Минфина России от 16.12.2010 № 174н (бюджетные учреждения) или от 23.12.2010 № 183н (автономные учреждения) и другие нормативные акты.

Например, ФСБУ «Основные средства», утв. приказом Минфина России от 31.12.2016 № 257. Что учесть учреждениям при применении данного стандарта, разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе и бесплатно изучите материал.

О нормативных документах, регулирующих бухучет в бюджетных структурах, читайте здесь.

В данной статье мы будем ссылаться на приказ № 157н как на основу бюджетного учета. С начала 2018 года организации госсектора должны руководствоваться новым федеральным стандартом «Основные средства», утв. приказом Минфина от 31.12.2016 № 257н (далее Стандарт). Эти документы раскрывают общие принципы бухгалтерского учета ОС, а также логику составления проводок.

Согласно п.8 Стандарта для отнесения актива к основным средствам должны выполняться следующие критерии:

- Имущество (за исключением периодических изданий, составляющие библиотечный фонд субъекта учета) относится к ОС вне зависимости от срока полезного использования.

- Субъектом учета прогнозируется получение от использования актива экономических выгод или полезного потенциала.

- Первоначальную стоимость имущества как объекта бухгалтерского учета можно надежно оценить.

Если актив не соответствует хотя бы одному из вышеприведенных критериев, он учитывается на забалансовых счетах. Информация о таких материальных ценностях раскрывается в бухгалтерской отчетности.

ОБРАТИТЕ ВНИМАНИЕ! В состав основных средств не входят объекты, отнесенные согласно п. 99 приказа № 157н к материальным запасам. Например, орудия лова, бензомоторные пилы и т. д.

Каждому инвентарному объекту как единице учета основных средств должен быть присвоен номер. И на каждый объект заводится инвентарная карточка.

Для учета основных средств предусмотрен синтетический счет 010100000 «Основные средства». Номер счета бюджетного учета состоит из 26 цифр, и только 18–26 разряды используются в бухучете учреждения. В зависимости от группы и вида ОС, а также сути их движения в номере счета меняется код в 22–26 разряде.

Ниже рассмотрена схема формирования номера счета бухучета в бюджетной организации, а также расшифрованы на примере коды разрядов. Подробную расшифровку разрядов также можно найти в п. 21 инструкции к плану счетов (приказ № 157н).

Источник: nalog-nalog.ru

Изменения по учету налогов и взносов в государственных учреждениях с 2023 года

2023 год встретил нас не только красивыми салютами и хлопушками, но и множеством изменений в законодательстве. На этот раз изменения коснулись и начисления, и уплаты налогов и взносов. Рассмотрим, как это сделать правильно в программных продуктах 1С для государственных учреждений.

Начисление налогов и взносов

Согласно Федеральному закону от 14.07.2022 № 263-ФЗ 1 января 2023 года вступила в силу новая редакция Налогового кодекса Российской, в которой предусмотрен новый порядок исполнения налоговых обязательств налогоплательщиками, плательщиками сборов, плательщиками страховых взносов, налоговыми агентами (далее – налогоплательщики) путем перечисления денежных средств на единый налоговый счет в качестве единого налогового платежа. Срок уплаты налоговых платежей — 28 -е число соответствующего месяца.

Cуммы для перечисления НДФЛ в составе единого налогового платежа делятся на периоды:

— с 01.01.2023 по 22.01.2023 года;

— с 23.01.2023 по 22.02.2023 года;

— с 23.02.2023 по 22.03.2023 года;

— с 23.12.2023 по 31.12.2023 года.

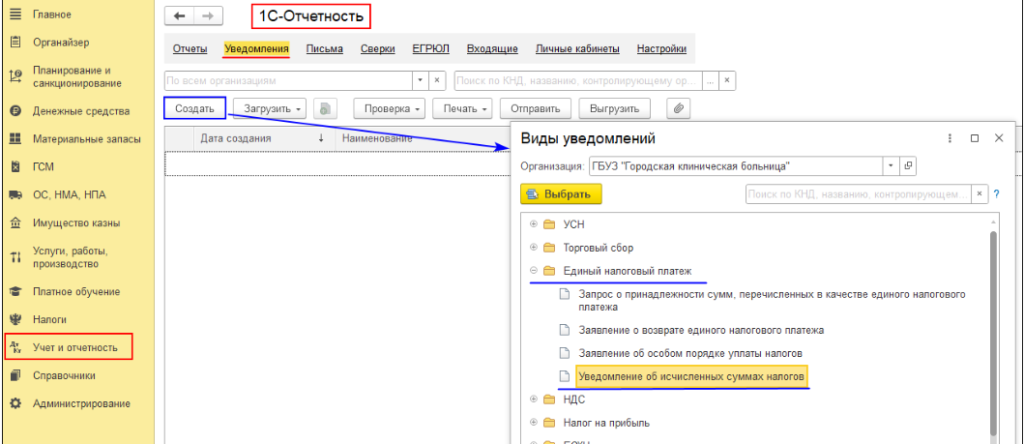

Кроме того, с 01.01.2023 не позднее 25 числа каждого месяца следует подавать Уведомление об исчисленных суммах налогов (БГУ, раздел «Учет и отчетность» — «1С-Отчетность» – закладка «Уведомления»).

Уведомление заполняется только в конфигурации БГУ вручную. В уведомлении на каждой странице сведений о суммах налогов заполняются следующие реквизиты:

- КПП;

- код по ОКТМО;

- КБК;

- сумма налога, авансовых платежей по налогу, сбора, страховых взносов;

- код отчетного (налогового) периода: 1-й квартал (21), полугодие (31), 9 месяцев (33), год (34);

По ежемесячным авансам указываются коды 21, 31, 33 и 34, а также порядковый номер квартального месяца – 01, 02, 03, 04. Рассмотрим на примере 2023 года коды периодов по различным налогам и взносам:

Период, за который подается уведомление

Период, за который подается уведомление

Код периода

Страховые взносы

Налог на имущество организаций,

транспортный налог, земельный налог

В одно уведомление можно включить информацию по нескольким платежам. Реквизиты заполняются по каждому налогу, сбору, страховому взносу. Разрешается добавить необходимое количество листов.

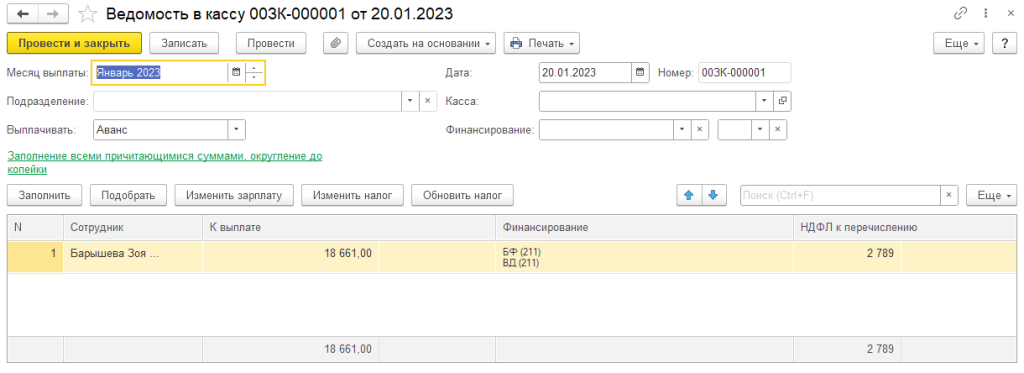

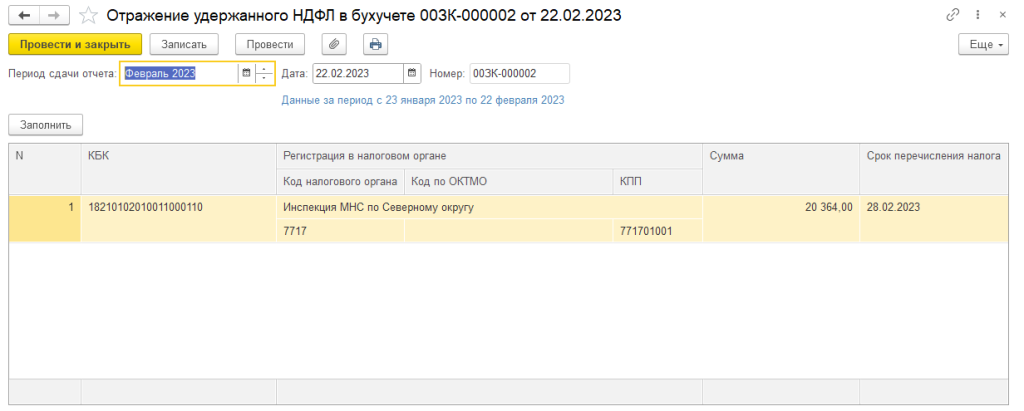

Если выплата аванса и выплата заработной платы попадают в разные периоды, то собрать суммы НДФЛ для подачи уведомления достаточно проблематично. Для этого в программе ЗГУ предусмотрен документ «Отражение удержанного НДФЛ в бухучете» меню «Зарплата». При заполнении документа в нем отражаются суммы удержанного при выплатах сотрудникам НДФЛ за выбранный период (т.е. суммы НДФЛ, отраженные за данный период документами «Ведомость в кассу», «Ведомость в банк», «Ведомость на счета» и т.д.).

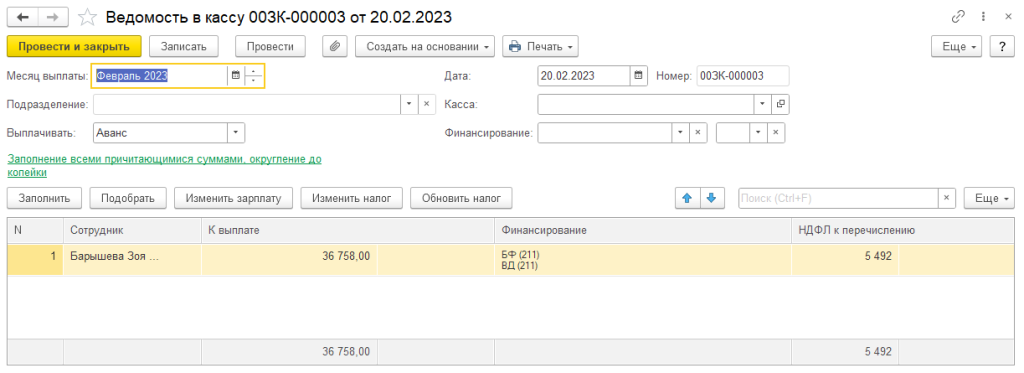

1. 15.01.2023 года начислена заработная плата за первую половину месяца, 20.01.2023 суммы выплачены через кассу

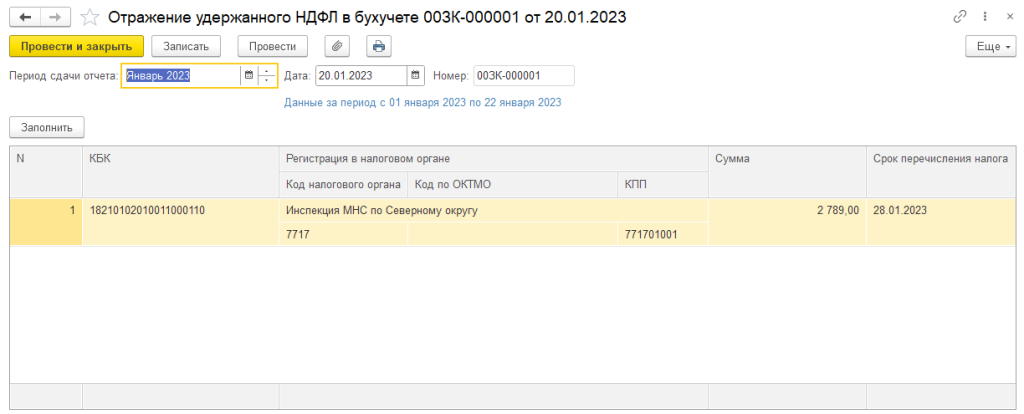

2. При заполнении «Отражение удержанного НДФЛ в бухучете» за январь получим суммы НДФЛ, удержанные при авансе:

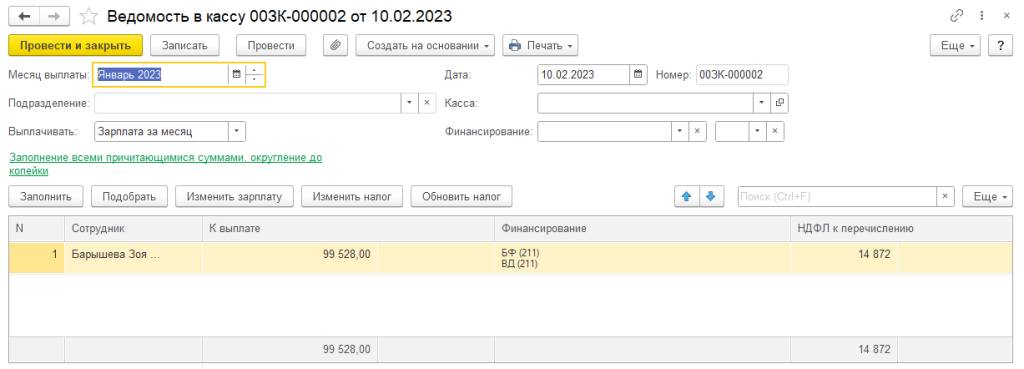

3. 31.01.2023 года начислена заработная плата, которая была выплачена 10.02.2023 года, а 20.02.2023 года была выплачена заработная плата за первую половину февраля (аванс):

4. При заполнении «Отражение удержанного НДФЛ в бухучете» за февраль получим суммы НДФЛ, удержанные при выплате заработной платы за январь и аванса за февраль суммарно:

Таким образом, суммы, попадающие в документ «Отражение удержанного НДФЛ в бухучете» конфигурации ЗГУ, можно использовать для заполнения «Уведомление об исчисленных суммах налогов» в конфигурации БГУ.

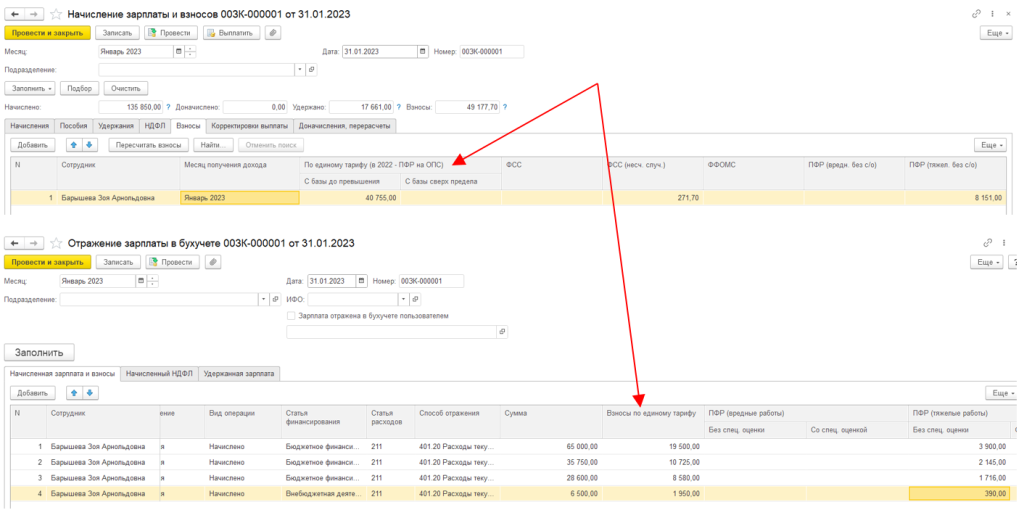

Кроме того, с 01.01.2023 взносы на пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и материнства рассчитываются по единому тарифу ( п. 3 ст. 425 НК РФ ). Он различается в зависимости от того, превышен или нет предельный размер единой базы по взносам. С выплат, не превышающих предельный размер базы по взносам, тариф составляет 30%. С выплат свыше предельного размера базы тариф составляет 15,1%.

В связи с этими изменениями, при начислении заработной платы в ЗГУ и заполнении «Отражения зарплаты в бухучете» появилась новая колонка «Взносы по единому тарифу»:

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

Обмен между конфигурациями БГУ и ЗГУ

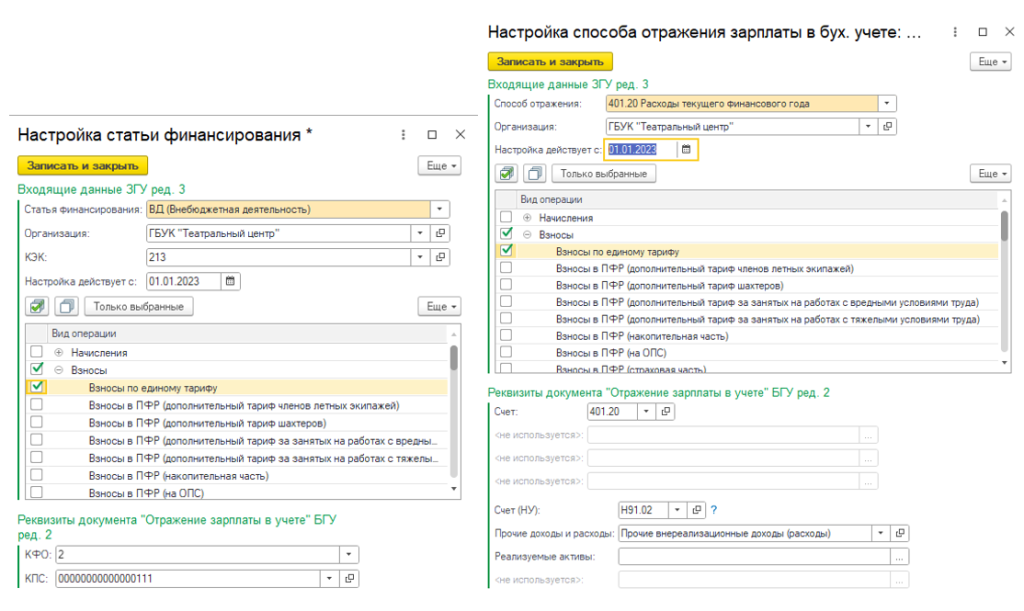

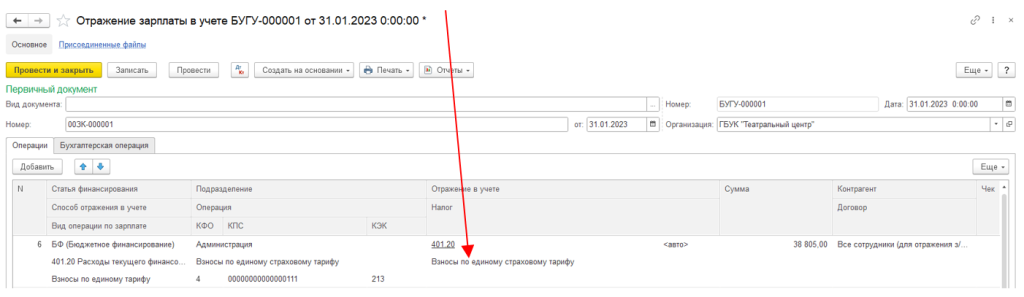

Обмен начисленными налогами и взносами между БГУ и ЗГУ происходит на основании тех же документов, что и ранее – «Отражение зарплаты в бухучете» и «Резервы по отпускам». Начиная с версии БГУ 2.0.89.48 реализованы проводки по начислению взносов по единому тарифу на счет 303.15 . Виды операции в документе – «Взносы по единому тарифу» и «Взносы по единому тарифу (оценочные обязательства)».

Таким образом, если между БГУ и ЗГУ была настроена синхронизация, то для всех статей финансирования и способов отражения в учете нужно с 01.01.2023 года прописать параметры этих новых операций, например:

Страховые взносы по доп. тарифам выгружаются по тем же принципам и формируют проводки на те же счета, что и ранее, ничего перенастраивать не нужно.

В БГУ для заполнения аналитики по счету 303.15 в табличную часть документа «Отражение зарплаты в бухучете» добавлено поле «Налог»:

Уплата налогов и взносов

С 01.01.2023 уплата большинства налогов должна осуществляться посредством единого налогового платежа (ЕНП) на единый налоговый счет (ЕНС) согласно Федеральному закону от 14.07.2022 № 263-ФЗ 1 января 2023 года.

Согласно п. 1 ст. 11.3, п. 1 ст. 45 НК РФ посредством перечисления денежных средств в качестве единого налогового платежа исполняется обязанность по уплате следующих налогов:

- налог на прибыль;

- НДС;

- Акцизы;

- НДФЛ;

- страховые взносы, в том числе и по доп. тарифам;

- УСН;

- АУСН;

- ЕСХН;

- ПСН;

- торговый сбор;

- налог на имущество организаций;

- налог на имущество физлиц;

- транспортный налог;

- земельный налог;

- водный налог;

- госпошлина;

- курортный сбор;

- прочие платежи.

Налоги и взносы должны уплачиваться по общим реквизитам единого налогового платежа на специальный счет Федерального казначейства. Перечень КБК по налогам, сборам и страховым взносам, входящим / не входящим в состав единого налогового платежа опубликован на сайте Федерального казначейства.

Далее уплаченный ЕНП будет засчитываться в счет уплаты конкретных налогов и взносов по сданным декларациям, расчетам и уведомлениям.

По приказу Минфина России от 01.12.2010 № 157н ( п. 39 части 2 Изменений, утв. приказом Минфина России от 21.12.2022 № 192н ) для отражения налогоплательщиками расчетов с бюджетом в Единый план счетов бухгалтерского учета включен новый счет 303.14 «Расчеты по единому налоговому платежу».

Согласно приказу Минфина России от 06.12.2010 № 162н (далее – Инструкция № 162н):

«перечисление налогоплательщиком сумм налогов, сборов, страховых взносов и иных обязательных платежей в доход бюджета на счет Федерального казначейства, предназначенные для исполнения совокупной обязанности налогоплательщика отражается по дебету соответствующих счетов аналитического учета счета 0 303 14 000 «Расчеты по единому налоговому платежу» и кредиту соответствующих счетов аналитического учета счетов 0 201 00 000 «Денежные средства учреждения» ( 0 201 21 610 , 0 201 27 610 ), 0 304 05 000 «Расчеты по платежам из бюджета с финансовым органом»;».

Изначально перечисленные на ЕНС денежные средства должны учитываться на счете 303.14 , и на основании принятого налоговой службой решения о зачете сумм ЕНП в счет уплаты конкретных налогов и взносов расчеты по ЕНП могут быть закрыты.

Рассмотрим примеры ведения учета по налогам и сборам на примере нескольких налогов:

Источник: is1c.ru