Для большего маневра в использовании средства из разных источников, получаемые бюджетными и автономными учреждениями, учитываются в органах Федерального казначейства, финансовых органах субъектов РФ, муниципальных образований на одном лицевом счете. Как правильно бюджетному учреждению отразить в учете и отчетности в «1С:Бухгалтерии государственного учреждения 8» временное заимствование средств иного источника, эксперты 1С рассказывают в статье на примере: заработная плата начислена по коду вида финансового обеспечения (деятельности) (далее — КФО) 4. Чтобы не нарушить сроки, она выплачивается с КФО 2. После поступления субсидии средства расходуются по КФО 2 (в сумме, использованной ранее).

Нормативное регулирование

В соответствии с пунктом 8 статьи 9.2 Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях» бюджетное учреждение осуществляет операции с поступающими ему в соответствии с законодательством РФ средствами через лицевые счета, открываемые в территориальном органе Федерального казначейства или финансовом органе субъекта РФ (муниципального образования) в порядке, установленном законодательством РФ (за исключением случаев, установленных данным Законом).

Как перенести вложения в ОС по КФО 5

Согласно пункту 21 Инструкции по применению Единого плана счетов бухгалтерского учета (утв. приказом Минфина России от 01.12.2010 № 157н), для отражения органами Федерального казначейства, финансовыми органами субъектов Российской Федерации (муниципальных образований) операций, осуществляемых в рамках кассового обслуживания бюджетных учреждений, автономных учреждений, иных некоммерческих организаций, не являющихся участниками бюджетного процесса, в части операций с собственными средствами учреждения (организации) (КФО 2), средствами во временном распоряжении (КФО 3) и субсидией на выполнение государственного (муниципального) задания (КФО 4), учитываемых на лицевом счете учреждения (организации), применяется единый КФО — 8 (средства некоммерческих организаций на лицевых счетах).

Для учета операций, осуществляемых с данными средствами, в органах Федерального казначейства открываются и ведутся следующие виды лицевых счетов:

- 20 — лицевой счет бюджетного учреждения;

- 30 — лицевой счет автономного учреждения.

Проведение кассовых операций за счет средств бюджетных и автономных учреждений осуществляется органами Федерального казначейства, финансовыми органами от имени и по поручению учреждений в пределах остатка средств, поступивших учреждениям. Именно для большего маневра в использовании средства из разных источников учитываются на одном лицевом счете.

В соответствии с Инструкцией по применению Единого плана счетов бухгалтерского учета (утв. приказом Минфина России от 01.12.2010 № 157н) в бухгалтерском учете операции по временному заимствованию средств из одного источника для проведения кассовых операций другого источника отражаются в корреспонденции со счетом 304 06 «Расчеты с прочими кредиторами» (см. письмо Минфина России от 01.07.2015 № 02-07-07/38257 (Пример 4), письмо Минфина России № 02-02-04/67438, Казначейства России № 42-7.4-05/5.1-805 от 25.12.2014 (с изменениями от 03.02.2015)).

БГУ 2.0: Типовая Операция Поступление ОС по договорам купли продажи с перевод с КФО 5 на КФО 4

Для автономных учреждений Федеральным законом от 03.11.2006 № 174-ФЗ «Об автономных учреждениях» даже предусмотрено временное заимствование с отдельных счетов автономного учреждения (открываются для расходов по средствам целевых субсидий (КФО 5) и субсидий на капитальные вложения (КФО 6)): средства, учтенные на отдельных лицевых счетах автономных учреждений, открытых им в территориальных органах Федерального казначейства, финансовых органах субъектов РФ, муниципальных образований, могут быть направлены на возмещение кассовых расходов, произведенных учреждениями со счетов, открытых им в кредитных организациях, или с лицевых счетов автономных учреждений, открытых им в территориальных органах Федерального казначейства, финансовых органах субъектов Российской Федерации, муниципальных образований для учета операций со средствами, получаемыми автономными учреждениями от приносящей доход деятельности, и со средствами, поступающими автономным учреждениям из соответствующего бюджета бюджетной системы РФ в соответствии с абзацем первым пункта 1 статьи 78.1 Бюджетного кодекса РФ (п. 3.7 ст. 2 Закона № 174-ФЗ).

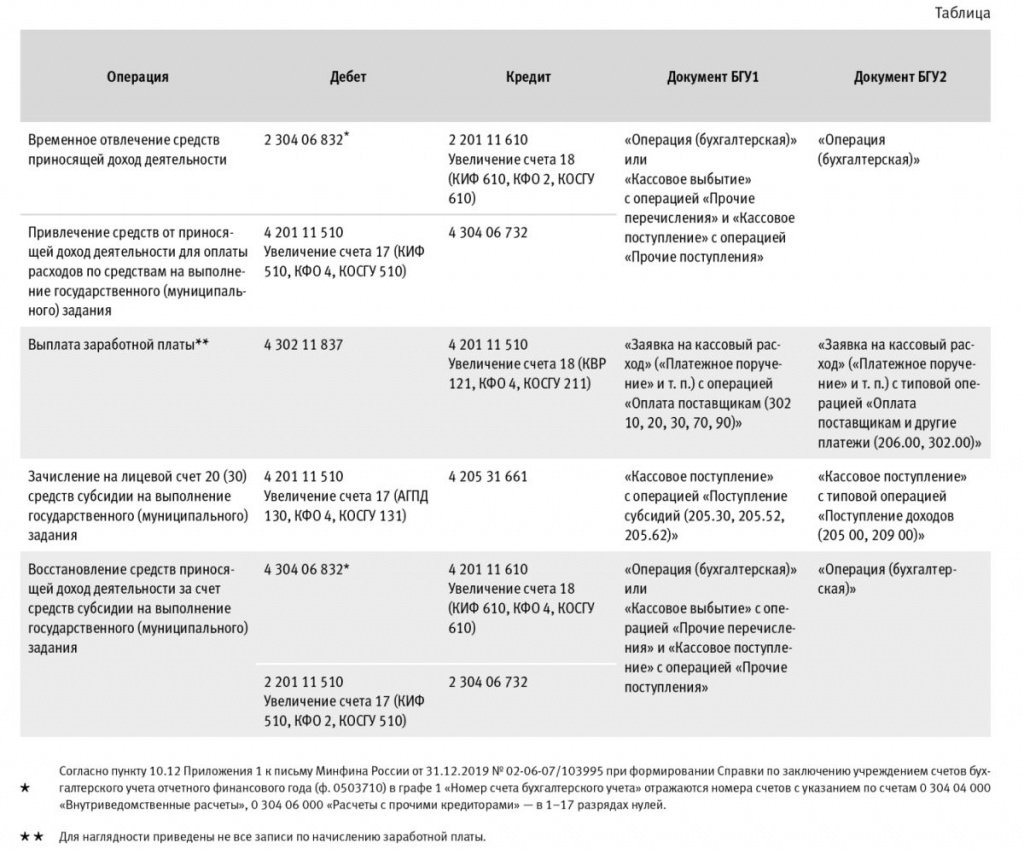

Бухгалтерские записи по отражению временного заимствования средств из иного источника приведены в Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 № 174н:

Выдержка из документа

«привлечение (восстановление) за счет поступлений текущего финансового года средств, полученных бюджетным учреждением по соответствующему виду финансового обеспечения (деятельности) (далее — источник финансового обеспечения), направленных в пределах остатка средств на лицевом счете бюджетного учреждения на исполнение обязательства, принятого бюджетным учреждением в рамках иного вида финансового обеспечения (деятельности) (далее — иной источник финансового обеспечения, привлеченный на исполнение обязательства), отражаются на основании Бухгалтерской справки (ф. 0504833) по дебету счета 0 201 11 510 „Поступления денежных средств учреждения на лицевые счета в органе казначейства» и кредиту счета 0 304 06 730 „Увеличение расчетов с прочими кредиторами»»

п. 72 Инструкции № 174н

«уменьшение остатка средств по соответствующему виду финансового обеспечения при привлечении (восстановлении) учреждением средств в пределах остатка на его лицевом счете отражается по кредиту счета 0 201 11 610 „Выбытия денежных средств учреждения с лицевых счетов в органе казначейства» и дебету счета 0 304 06 830 „Уменьшение расчетов с прочими кредиторами». Указанные записи отражаются одновременно с корреспонденциями, предусмотренными абзацем семнадцатым пункта 72 настоящей Инструкции»

п. 73 Инструкции № 174н

Аналогичные записи приведены в пунктах 174, 175 Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений, утв. приказом Минфина России от 23.12.2010 № 183н.

При временном заимствовании средств в рамках лицевого счета бюджетного (автономного) учреждения данные операции оформляются Бухгалтерской справкой (ф. 0504833), поскольку реально никакого перечисления денежных средств не происходит.

Если подошел срок выплаты заработной платы, начисленной по КФО 4, а зачисление средств субсидии запаздывает, наиболее простой способ отражения временного заимствования в учете — «перекинуть» свободный остаток денежных средств с КФО 2 на КФО 4 в корреспонденции со счетом 304 06 и оплатить задолженность по КФО 4.

После того как поступят средства субсидии на государственное задание, следует восстановить остаток по КФО 2.

Обратите внимание, нельзя сделать наоборот — заимствовать средства субсидии на выполнение государственного (муниципального) задания для оплаты товаров, работ (услуг) по приносящей доход деятельности.

Согласно подпункту «б» пункта 25 Стандарта осуществления Федеральным казначейством внутреннего государственного финансового контроля «Проверка предоставления из федерального бюджета субсидий федеральным бюджетным и автономным учреждениям и (или) их использования» (утв. приказом Минфина России от 03.10.2018 № 203н) нецелевым использованием средств субсидий является направление субсидии, предоставленной на финансовое обеспечение государственного задания на оказание государственных услуг (выполнение работ), на цели, не связанные с выполнением государственного задания, если оно привело к недостижению показателей выполнения государственного задания, в том числе временное отвлечение средств субсидии, предоставленной на финансовое обеспечение государственного задания на оказание государственных услуг (выполнение работ), на оплату товаров, работ (услуг), которые не связаны с выполнением государственного задания, в рамках внутреннего заимствования средств между видами финансового обеспечения деятельности учреждений.

Отражение временного заимствования в «1С:Бухгалтерии государственного учреждения 8»

Бухгалтерские записи по временному заимствованию средств из иного источника финансирования и документы, которыми они формируются в программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 (БГУ1) и редакции 2 (БГУ2), приведены в таблице.

Отражение временного заимствования в бухгалтерской отчетности

Отчет (ф. 0503737)

При формировании в «1С:Бухгалтерии государственного учреждения 8» редакции 1 (БГУ1) и редакции 2 (БГУ2) Отчета об исполнении плана финансово-хозяйственной деятельности (ф. 0503737) по КФО 4:

- в Разделе 1 «Доходы учреждения» отражается поступление субсидии на госзадание;

- в Разделе 2 «Расходы учреждения» отражается выплата заработной платы;

- в Разделе 3 «Источники финансирования дефицита средств учреждения» отражаются:

- по строкам 710, 720 — «общий оборот» по счетам 201.11 (дебетовый оборот в строке 710 в отрицательном значении, кредитовый оборот в строке 720 в положительном значении);

- по строке 831 «увеличение расчетов по внутреннему привлечению остатков средств (Кт 030406000)» — увеличение остатка по КФО 4 при привлечении средств в рамках внутреннего заимствования у КФО 2 (показатель заполняется по балансовой проводке Дебет 201.11 Кредит 304.06);

- по строке 832 «уменьшение расчетов по внутреннему привлечению остатков средств (Дт 030406000)» — уменьшение остатка по КФО 4 при восстановлении средств в рамках внутреннего заимствования у КФО 2 (показатель заполняется по балансовой проводке Дебет 304.06 Кредит 201.11).

В Отчете об исполнении плана финансово-хозяйственной деятельности (ф. 0503737) по КФО 2 отражаются только операции по временному заимствованию средств и их восстановлению в Разделе 3 «Источники финансирования дефицита средств учреждения» (рис. 1):

- по строкам 710, 720 указывается «общий оборот» по счетам 201.11 (дебетовый оборот в строке 710 в отрицательном значении, кредитовый оборот в строке 720 в положительном значении);

- по строке 831 «увеличение расчетов по внутреннему привлечению остатков средств (Кт 030406000)» — увеличение остатка по КФО 2 при восстановлении средств в рамках внутреннего заимствования у КФО 2 (показатель заполняется по балансовой проводке Дебет 201.11 Кредит 304.06);

- по строке 832 «уменьшение расчетов по внутреннему привлечению остатков средств (Дт 030406000)» — уменьшение остатка средств по КФО 2 при привлечении средств в рамках внутреннего заимствования у КФО 2 (показатель заполняется по балансовой проводке Дебет 304.06 Кредит 201.11).

Отчет (ф. 0503723)

В Отчете о движении денежных средств (ф. 0503723), который заполняется по всем КФО, отражаются:

- в Разделе 1 «Поступления» — поступление субсидии на государственное задание;

- в Разделе 2 «Выбытия» — выплата заработной платы;

- в Разделе 3 «Изменения остатков средств» Отчета (ф. 0503723) отражаются следующие показатели (рис. 1):

- по строкам 5010, 5020 — «общий оборот» по счетам 201.11 (дебетовый оборот в строке 5010 в отрицательном значении, кредитовый оборот в строке 5020 в положительном значении);

- по строке 4630 «поступление денежных средств при управлении остатками» — увеличение остатка по КФО 4 при привлечении средств в рамках внутреннего заимствования у КФО 2, увеличение остатка по КФО 2 при восстановлении средств в рамках внутреннего заимствования у КФО 2 (показатель заполняется по балансовой проводке Дебет 201.11 Кредит 304.06);

- по строке 4640 «выбытие денежных средств при управлении остатками» — уменьшение остатка по КФО 4 при восстановлении средств в рамках внутреннего заимствования у КФО 2, уменьшение остатка средств по КФО 2 при привлечении средств в рамках внутреннего заимствования у КФО 2 (показатель заполняется по балансовой проводке Дебет 304.06 Кредит 201.11).

Источник: buh.ru

Перенос с одного КФО на другой в 1С: Бухгалтерии государственного учреждения 8 редакции 2.0

В этой статье хотелось бы рассказать об основных средствах. А именно – приобретение и оплата по разным кодам финансового обеспечения (КФО) или по разным классификационным признакам счетов (КПС). Ведь часто бывает так, что учреждение получает денежные средства по одной программе (а значит – КФО), а монтаж и услуги доставки есть возможность оплатить из другого КФО. Рассмотрим такой случай в программе 1С:Бухгалтерия государственного учреждения 8,редакция 2.0.

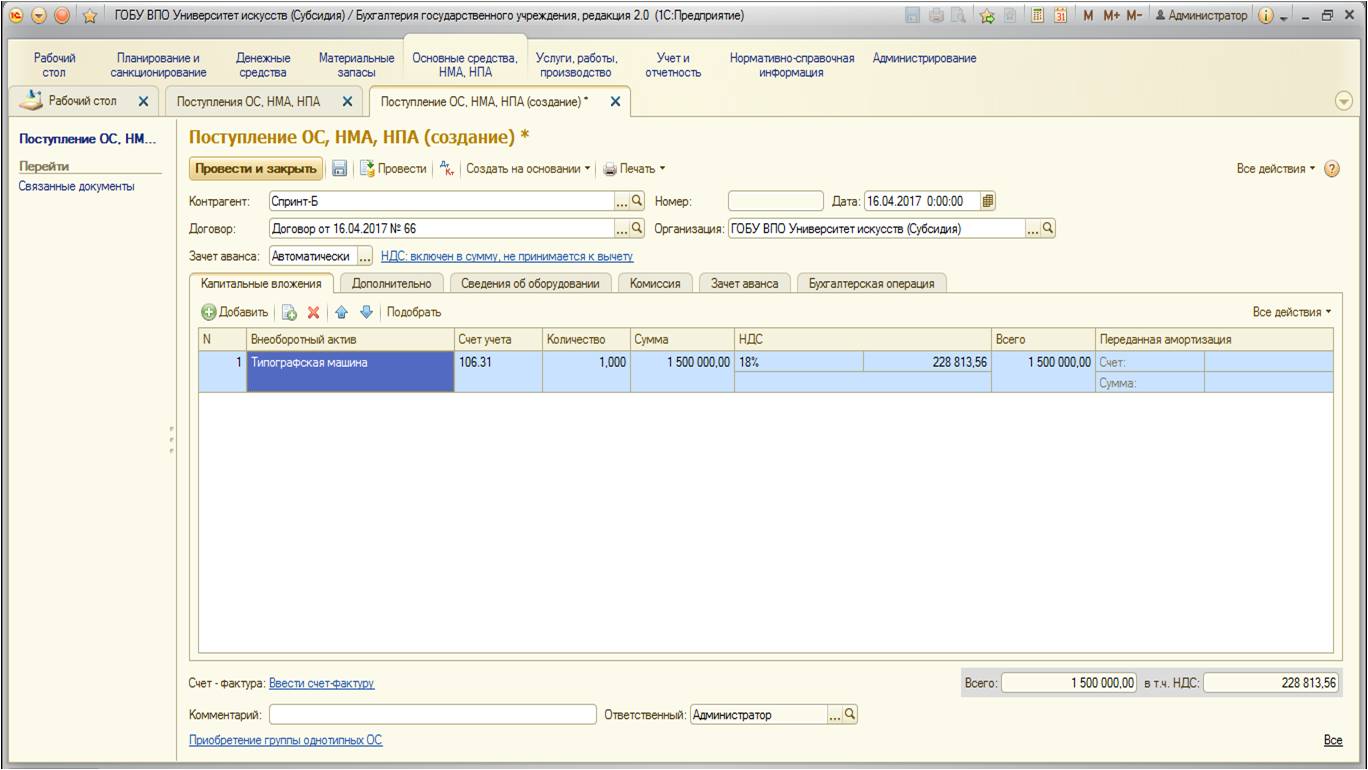

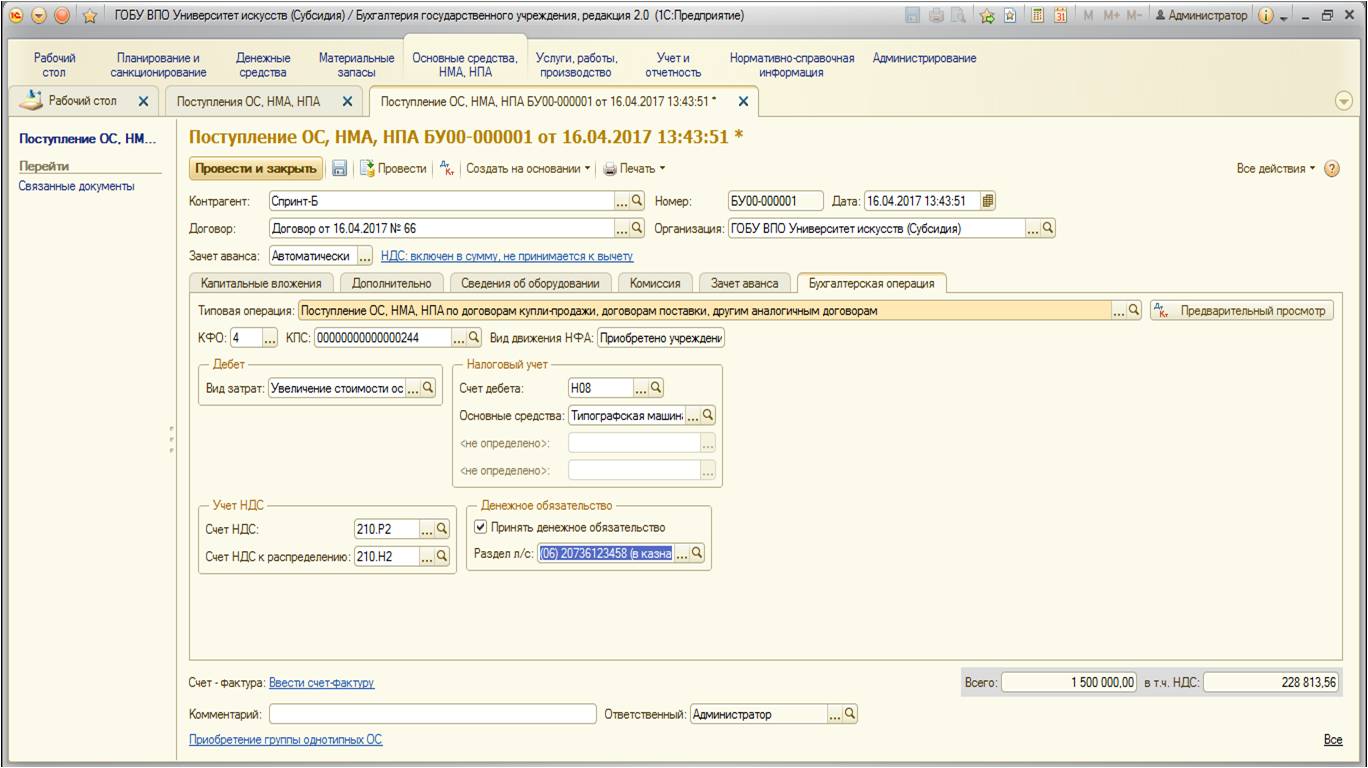

Приобретем основное средство:

После создания заполняем документ данными:

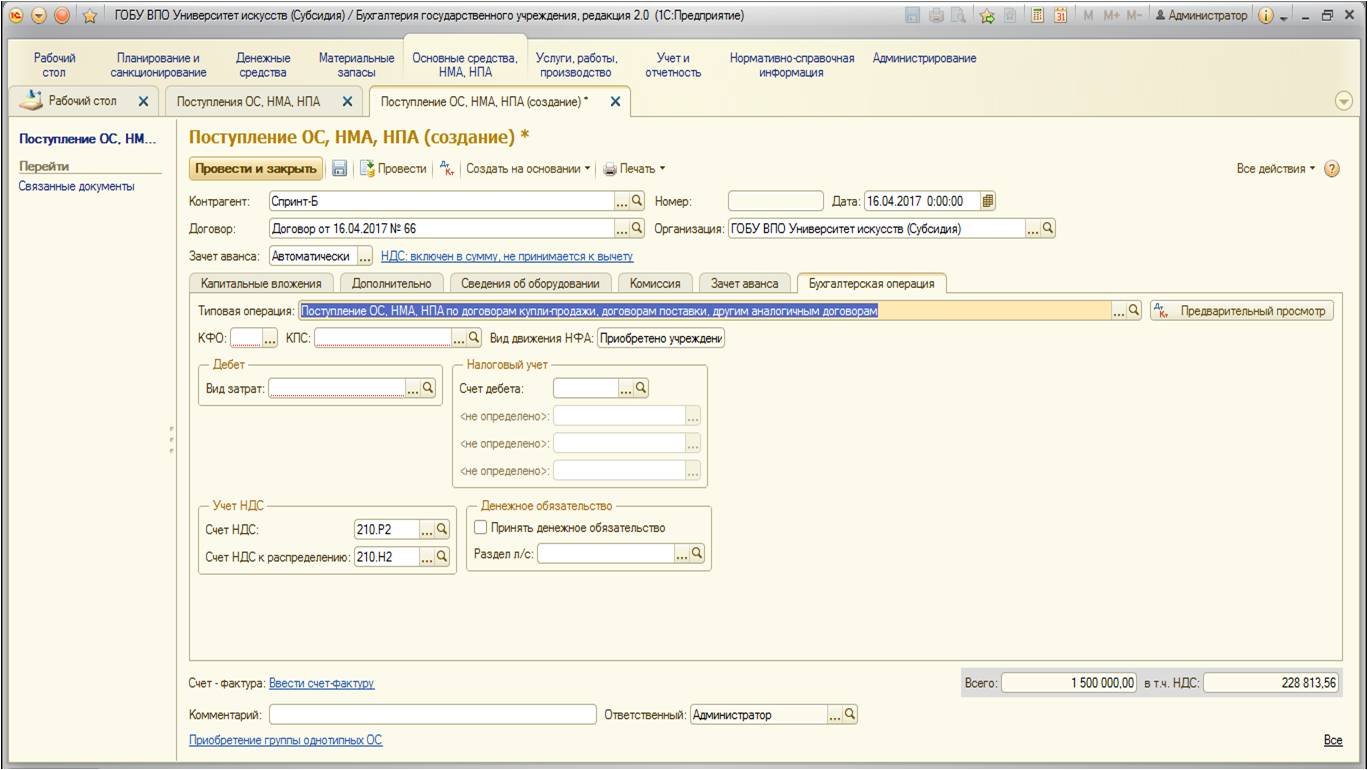

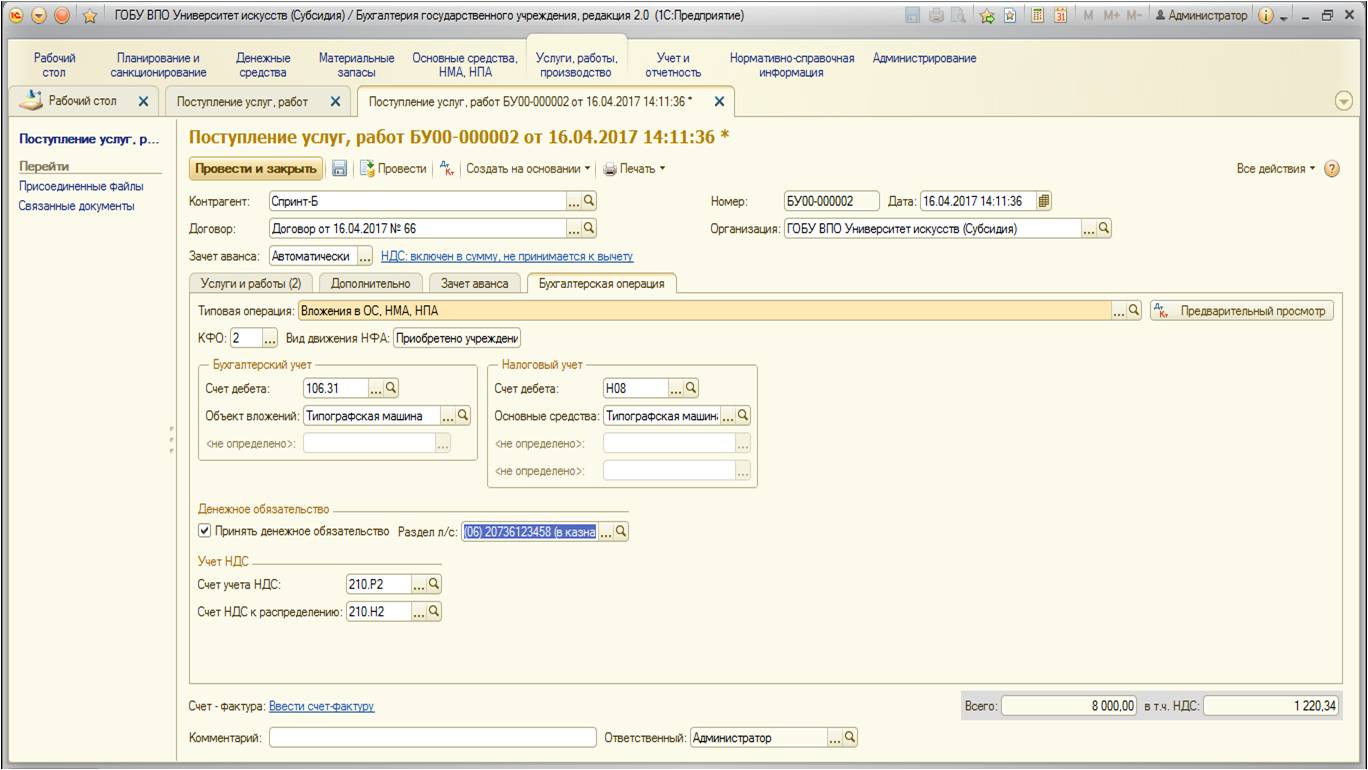

Также заполняем вкладки «Дополнительно», «Сведения об оборудовании», «Комиссия». Интерес для нас представляет вкладка «Бухгалтерская операция», выберем там подходящий вариант:

После выбора операции становятся доступны реквизиты для заполнения:

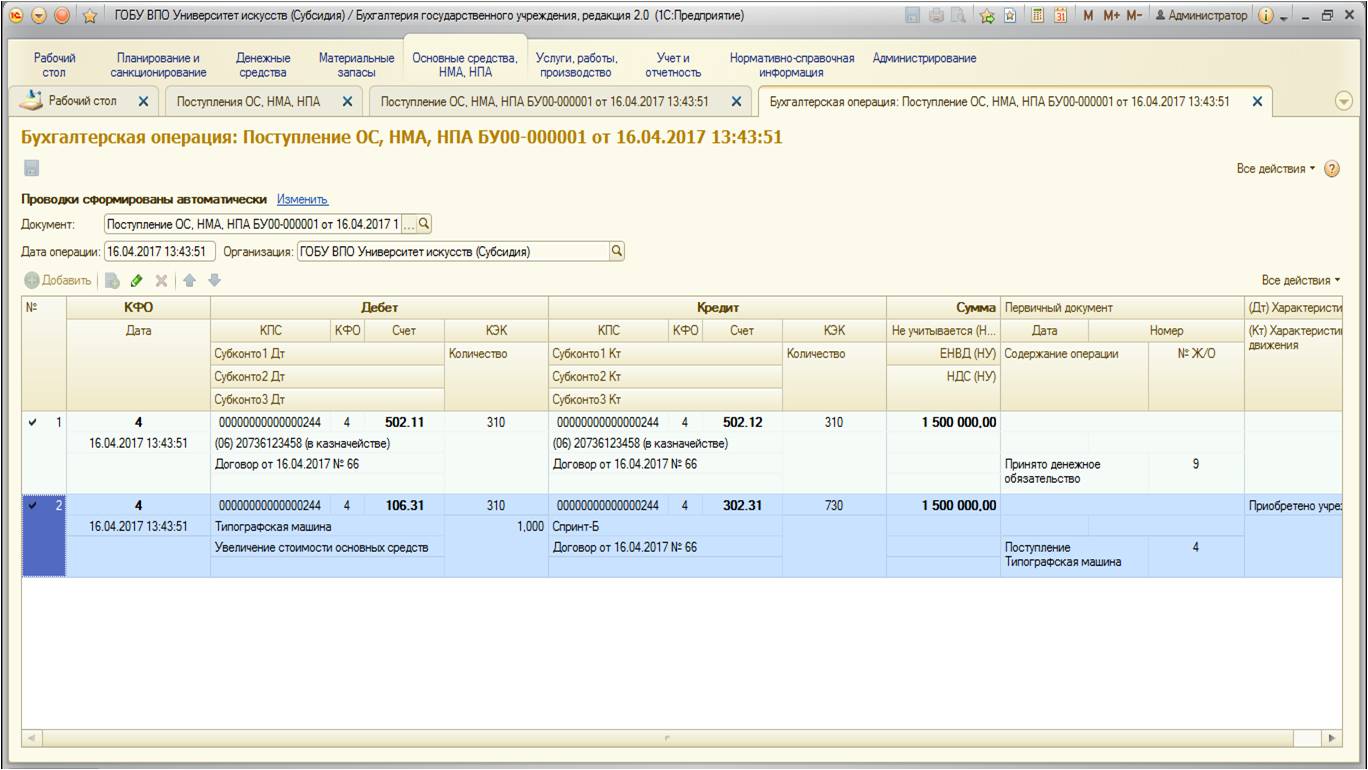

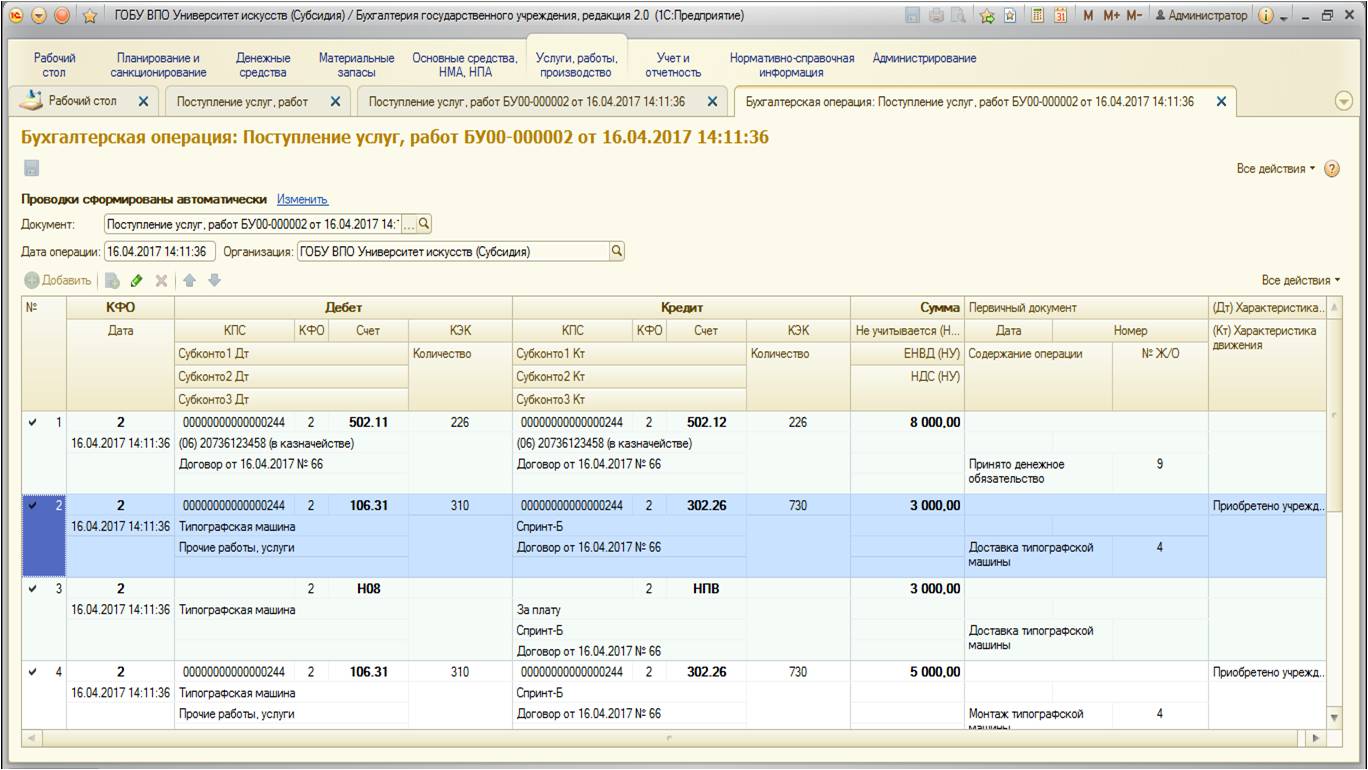

При проведении документ формирует следующие движения:

После того, как нами было приобретено основное средство, его необходимо доставить, а затем – установить и настроить. Воспользуемся услугами сторонних организаций, которые оплатим из средств другого КФО:

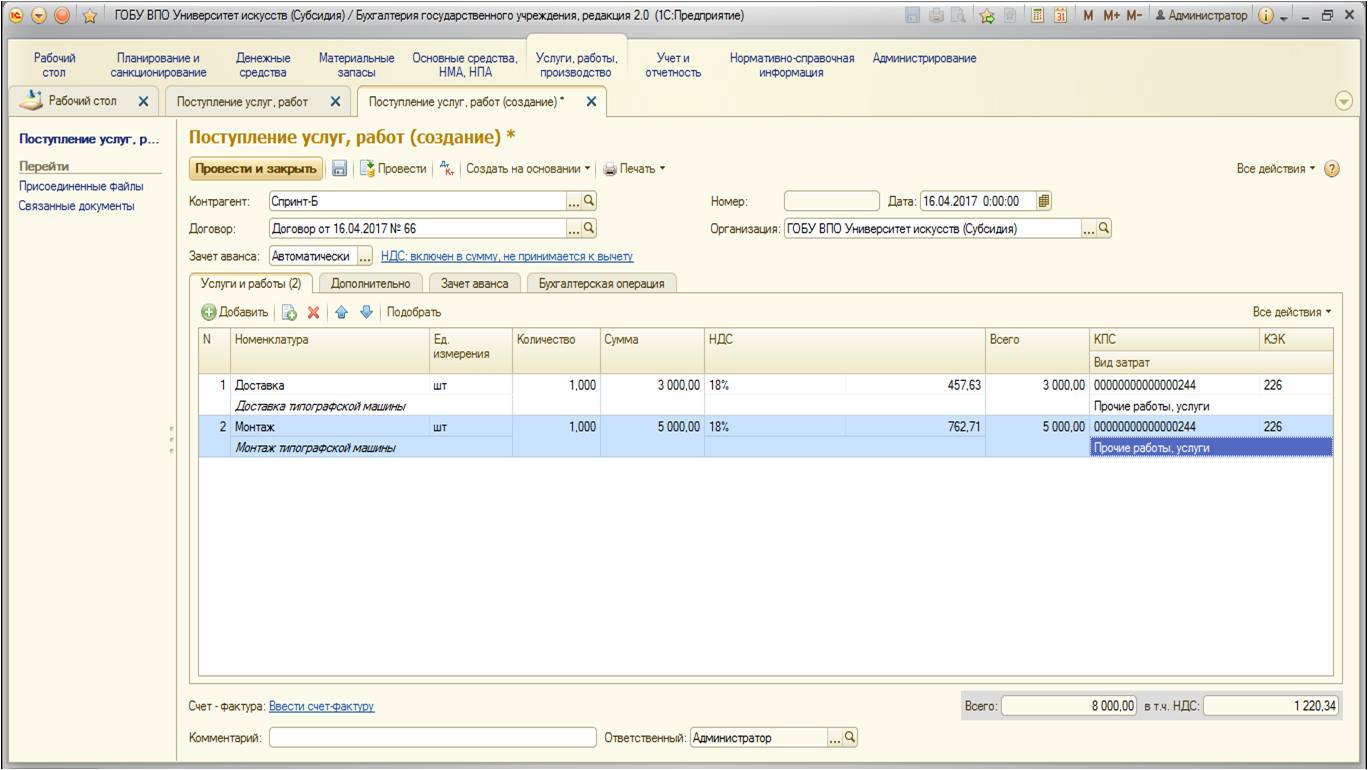

Заполним документ данными:

Далее перейдем на вкладку «Бухгалтерская операция». Выберем необходимую типовую операцию и заполним реквизиты:

Обратите внимание, что данные услуги оплачиваем из другого КФО.

Проведем документ, просмотрим проводки:

После того, как все затраты на покупку собраны в виде капитальных вложений, необходимо принять к учету основное средство. Но так как части стоимости были оплачены из разных КФО, напрямую это сделать не удастся. Поэтому нужно перенести затраты на тот КФО, на котором данное основное средство будет храниться дальше и с которого будет начисляться амортизация.

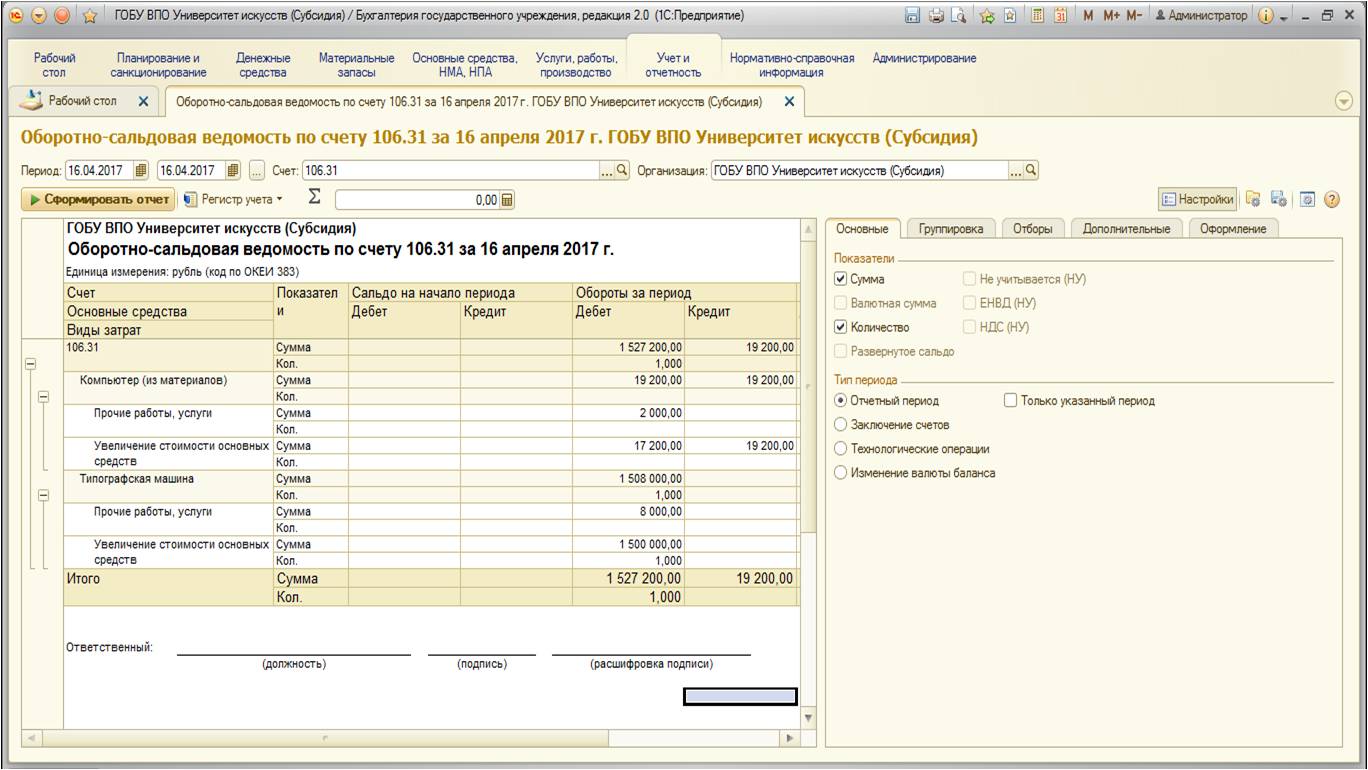

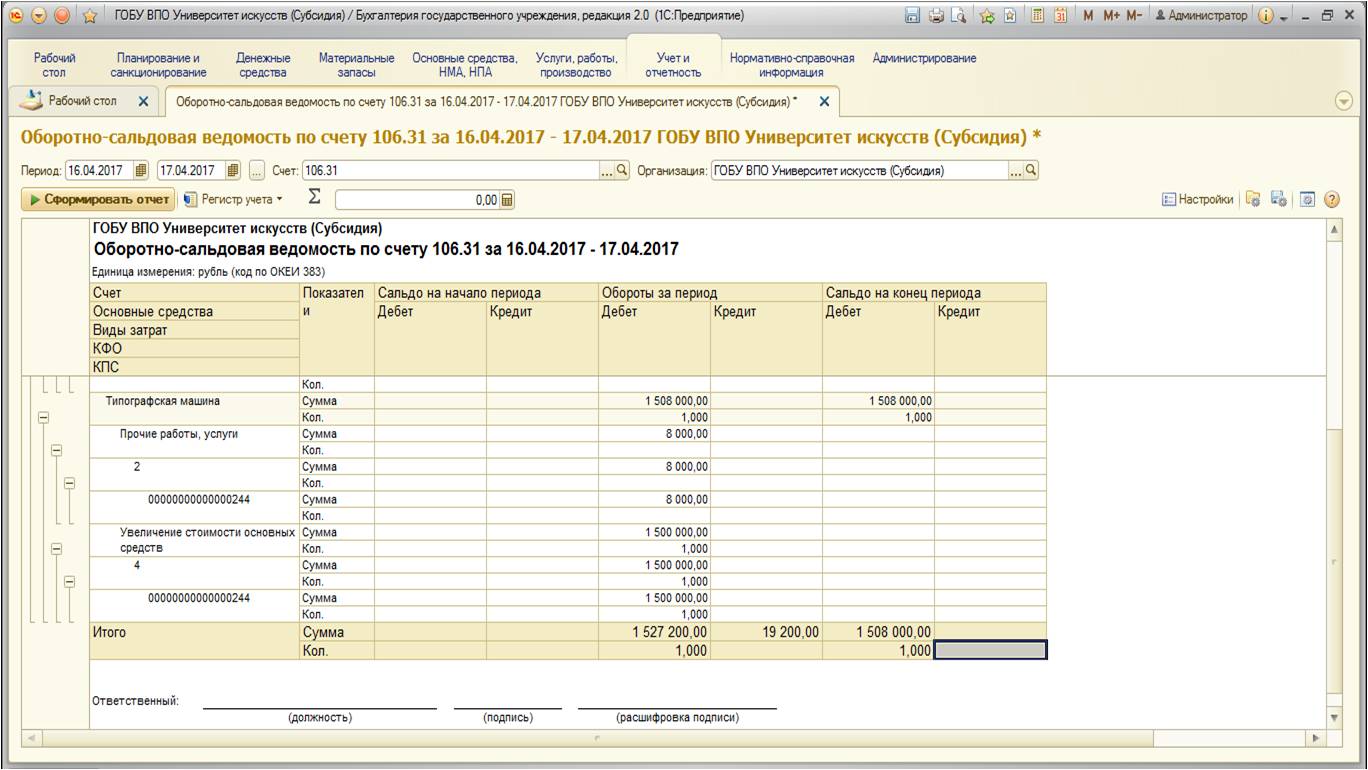

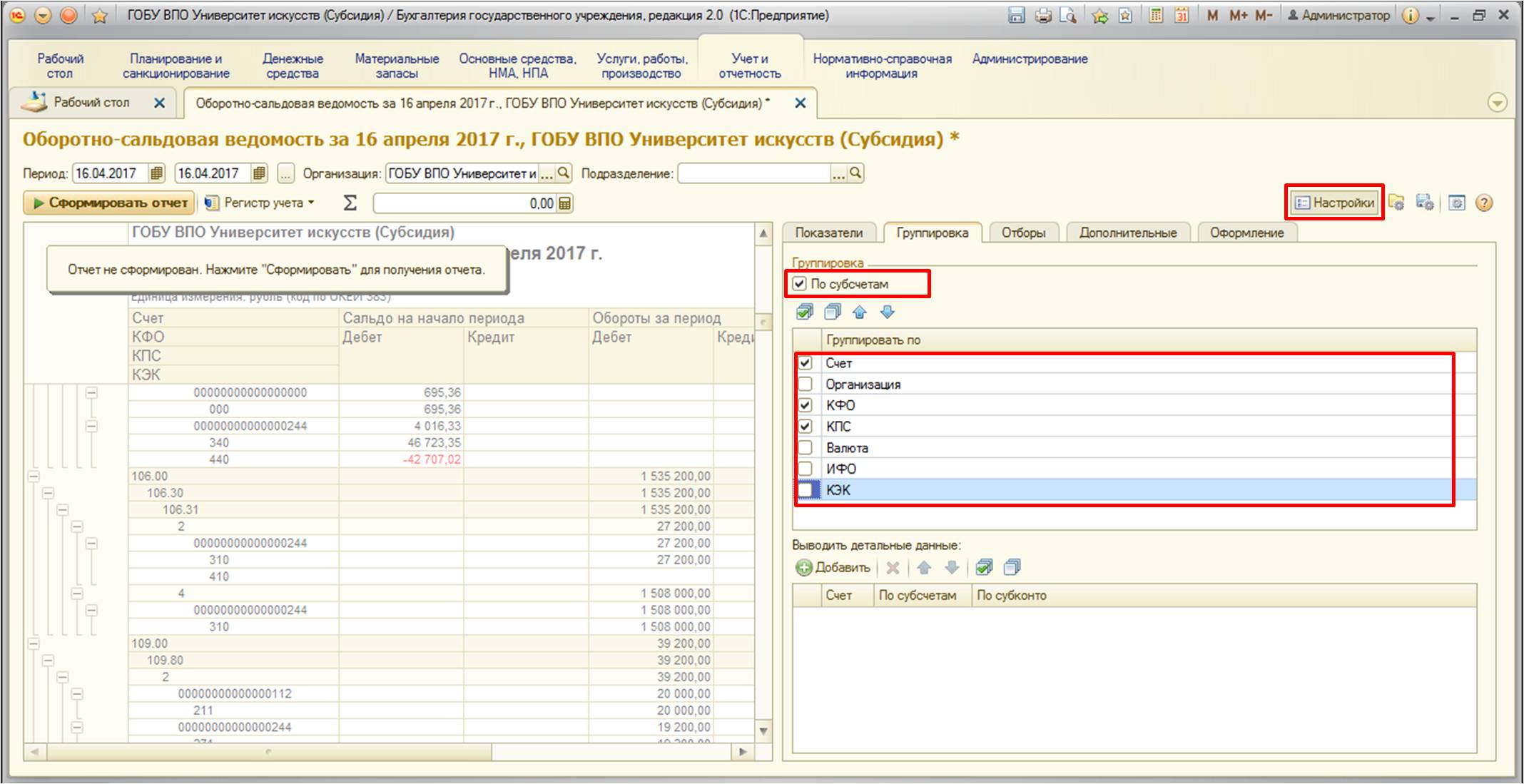

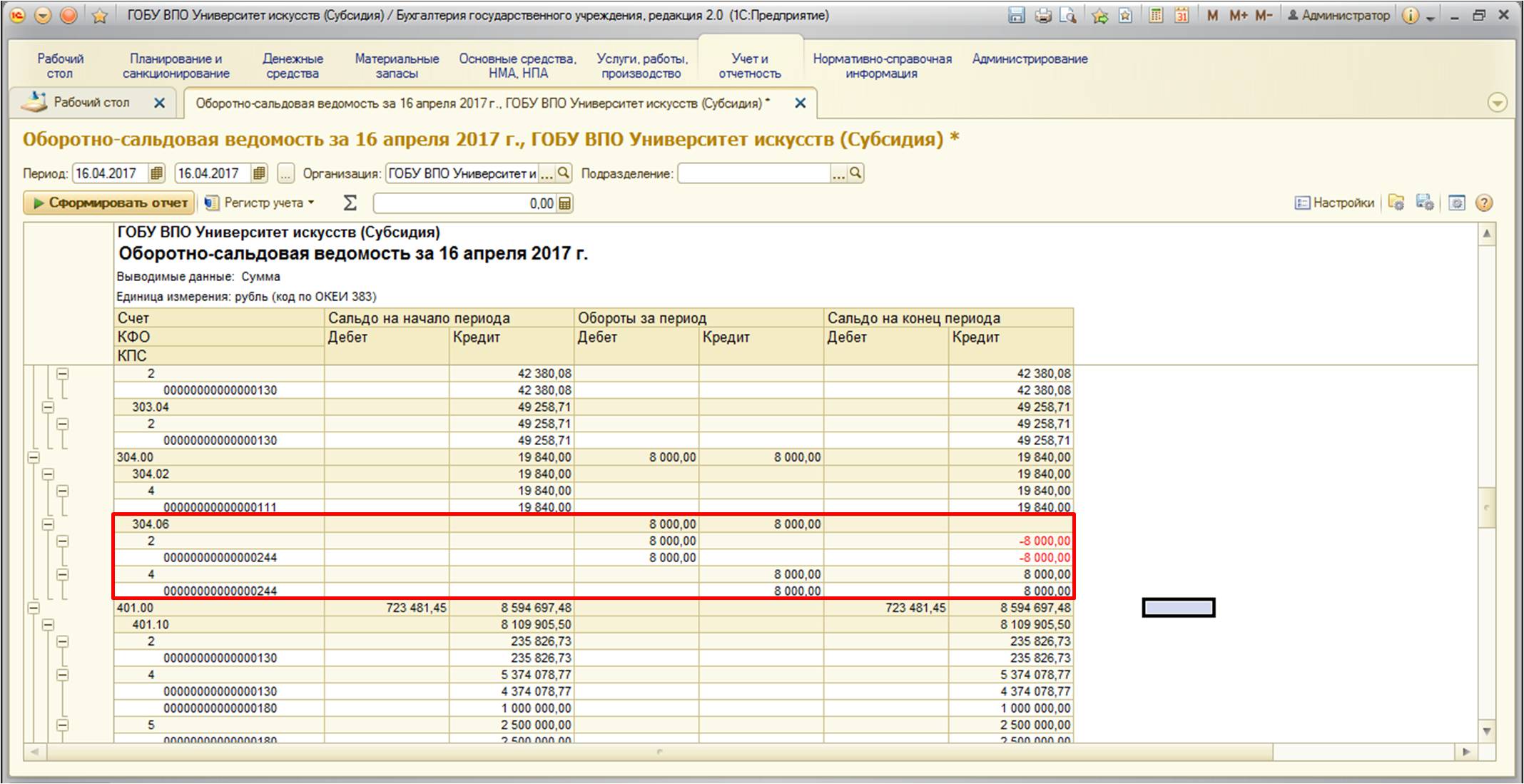

Для того, чтобы оценить ситуацию, сформируемоборотно-сальдовую ведомость по счету 106.31 (тот счет, на котором аккумулированы затраты в нашем примере):

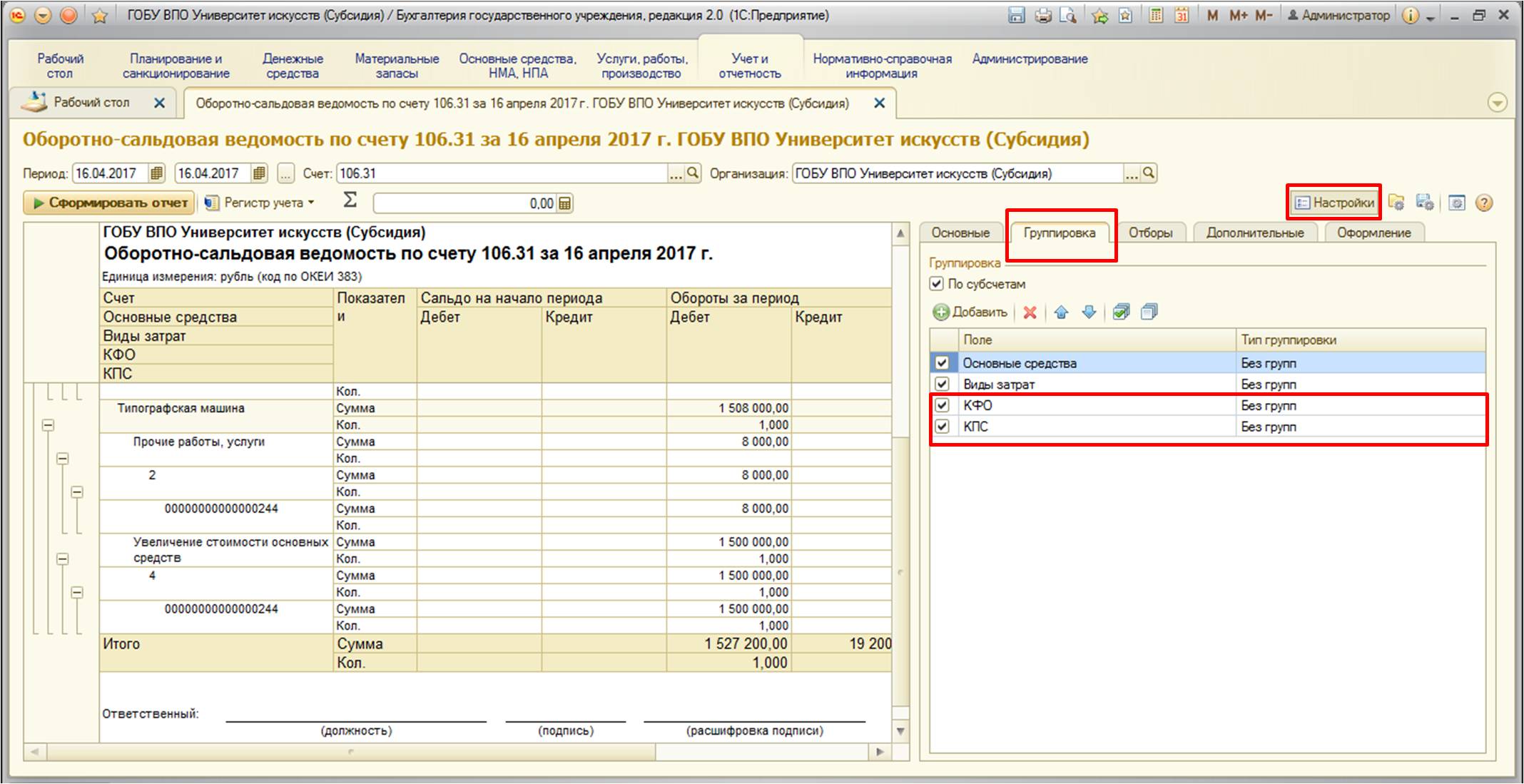

В данном виде отчет не информативен, поэтому необходимо сделать следующие настройки:

Снова формируем отчет, получим следующую картину:

Как видно из отчета – затраты на само основное средство прошли по одному КФО, затраты на услуги сторонних организации – по другому. И в данной ситуации, если мы воспользуемся документом «Принятие к учету ОС, НМА, НПА», не получится сформировать автоматически стоимость основного средства, программа просто не увидит затраты на другом КФО.

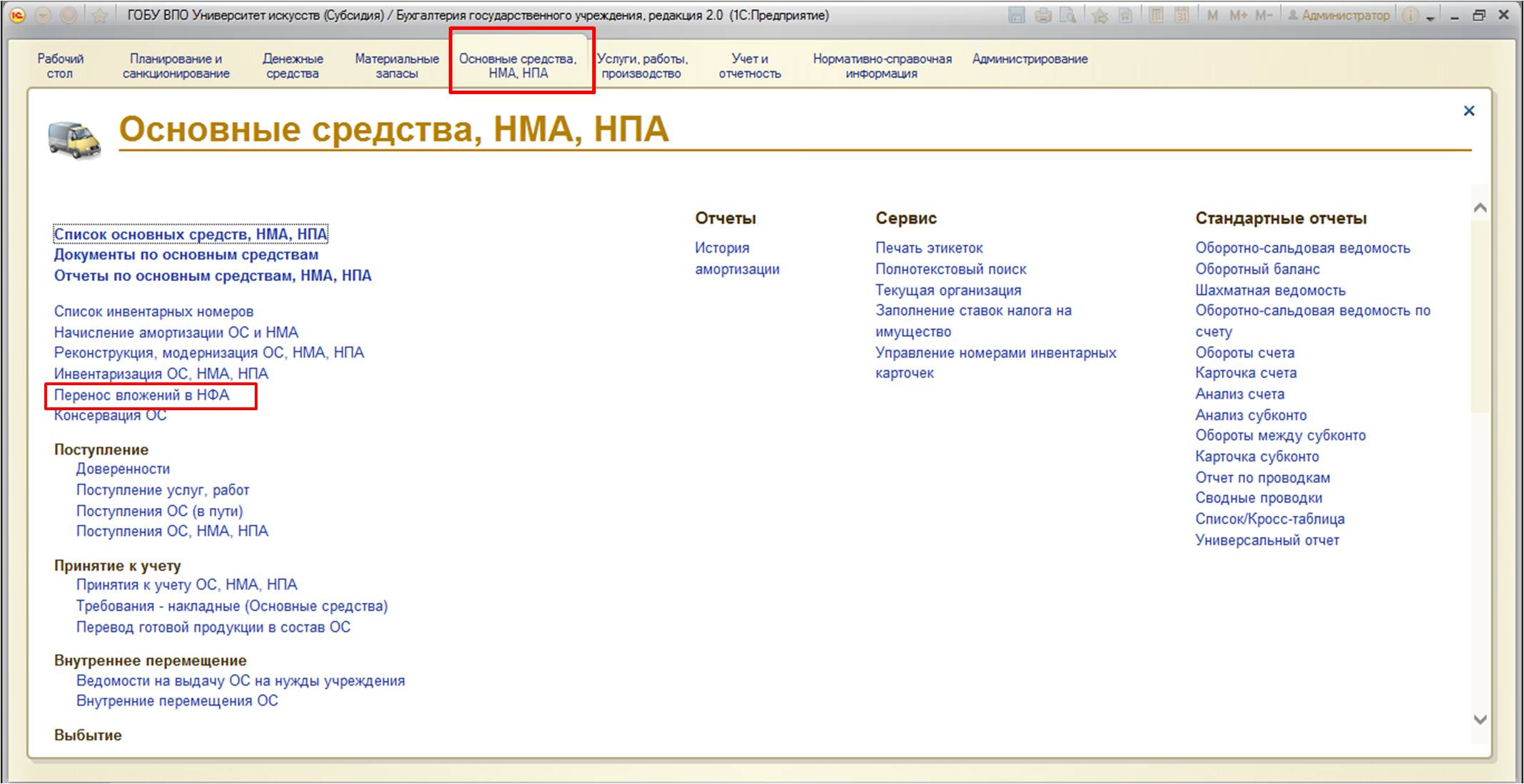

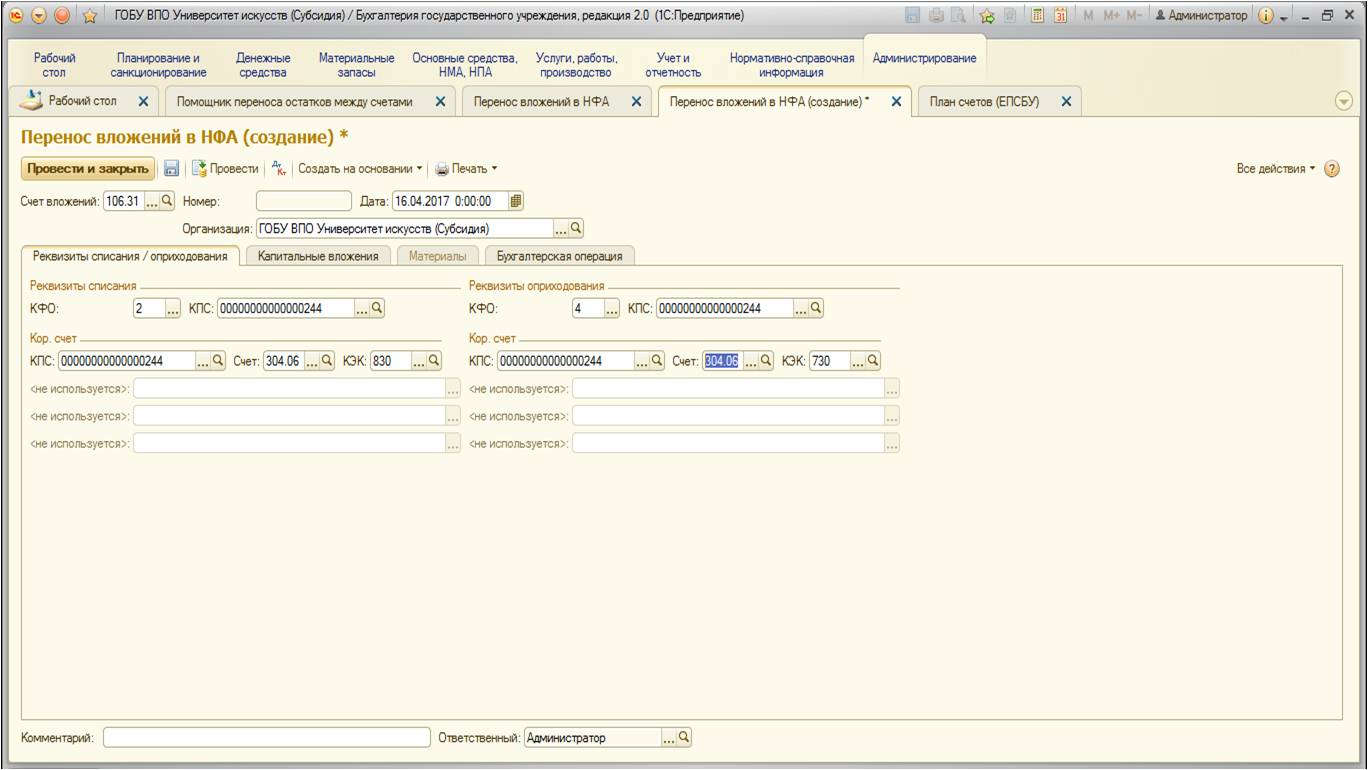

Поэтому необходимо перенести затраты между КФО. Для этого в программе 1С:Бухгалтериягосударственногоучреждения8,редакция2.0. имеется специальный документ «Перенос вложений в НФА». Найти его можно:

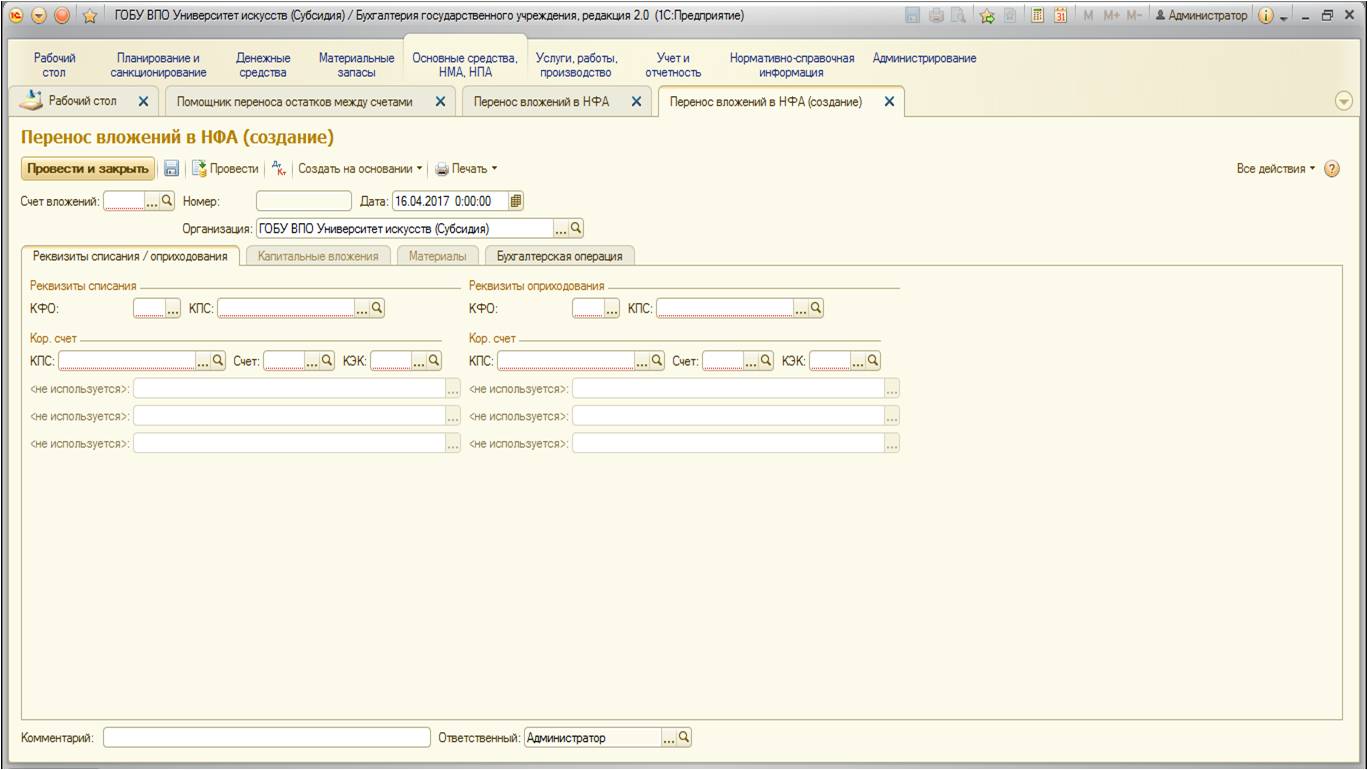

Документ представляет собой универсальный механизм переноса вложений с одного КФО на другой или с одного КПС на другой:

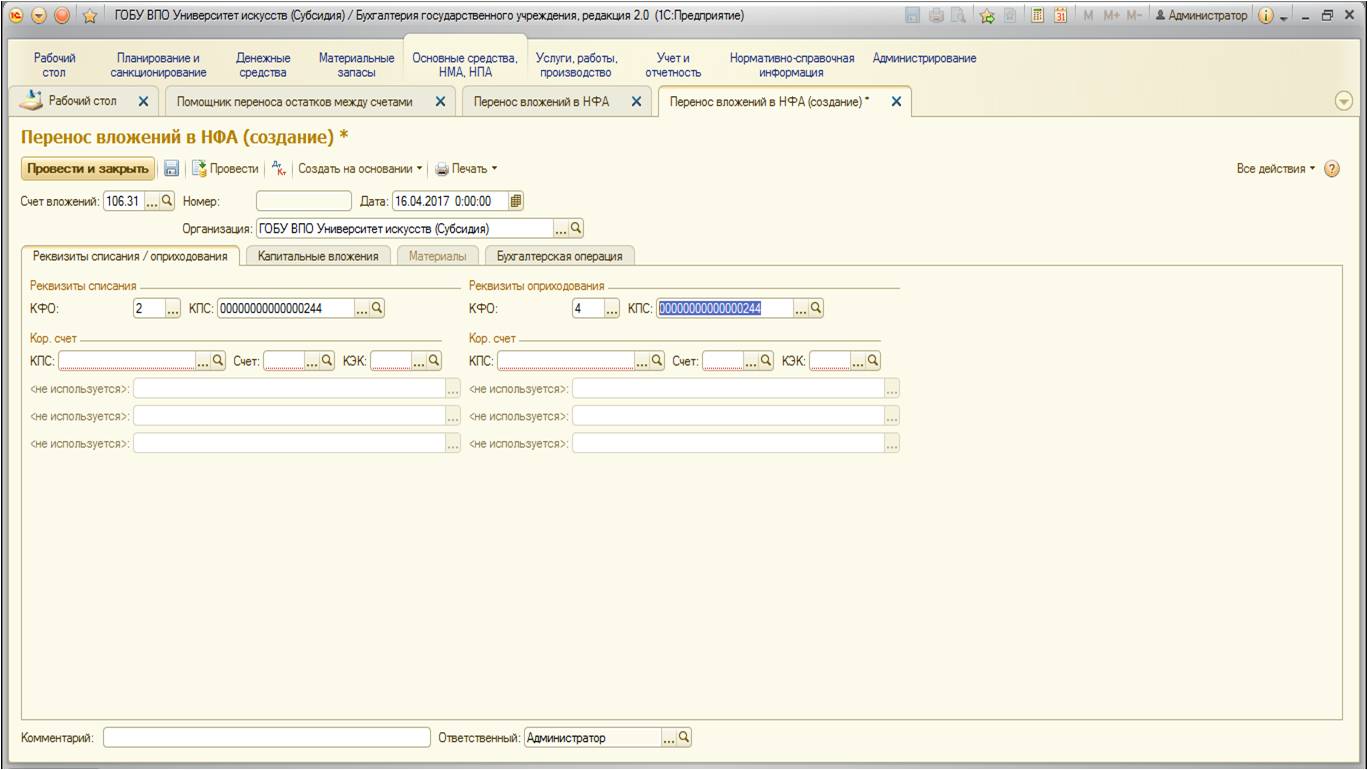

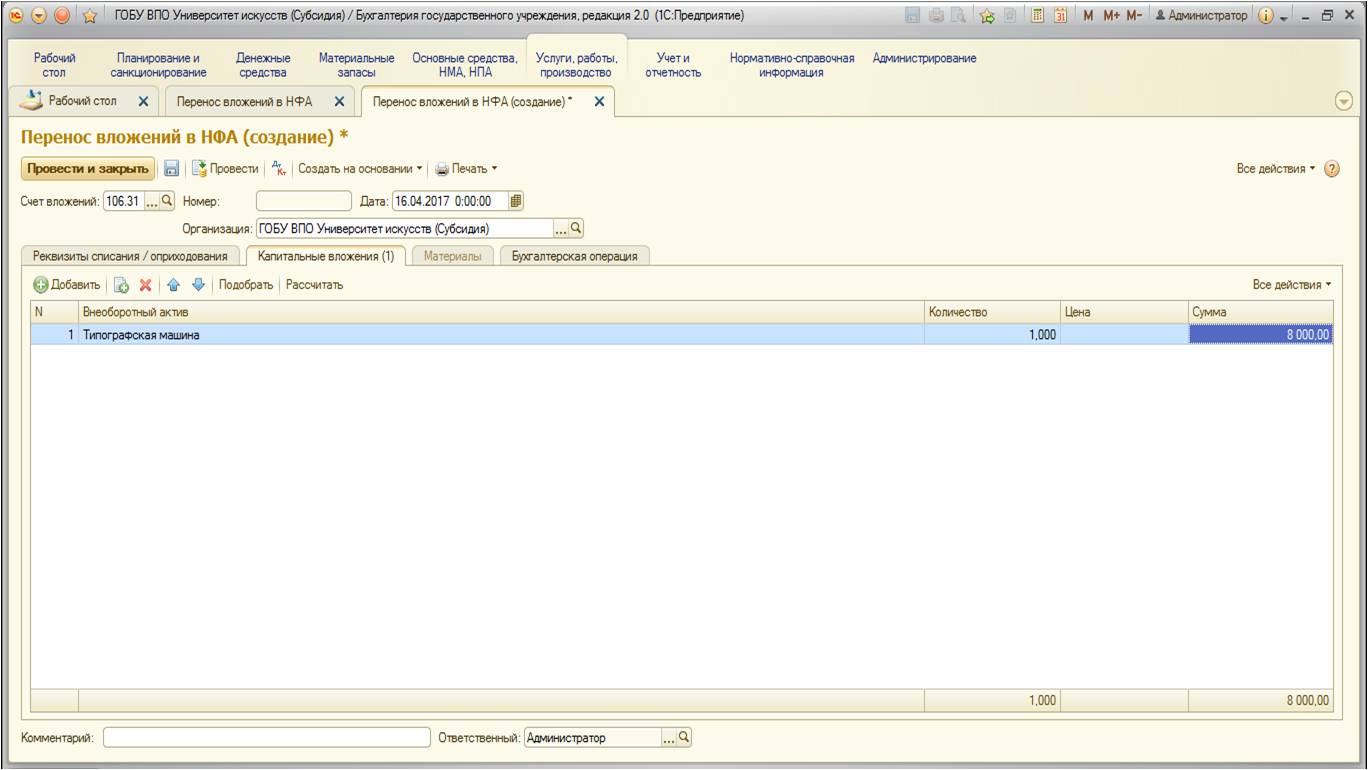

Заполним документ, которыйсостоит из двух частей: в левой указываем те реквизиты, с которых хотим перенести, а в правой – куда перенести:

В данном документе также нужно указать счет-челнок, т.е. счет, с помощью которого будет осуществляться перенос. Обычно это счет 304 06 «Расчеты с прочими кредиторами» (также могут использоваться счета финансового результата). Его и нужно указать в документе (КПС рекомендуется использовать тот же, что и в закупке основного средства и дополнительных услуг). Соответственно, КЭК в левой части будет 830 – «Уменьшение прочей кредиторской задолженности», в правой – 730 «Увеличение прочей кредиторской задолженности»:

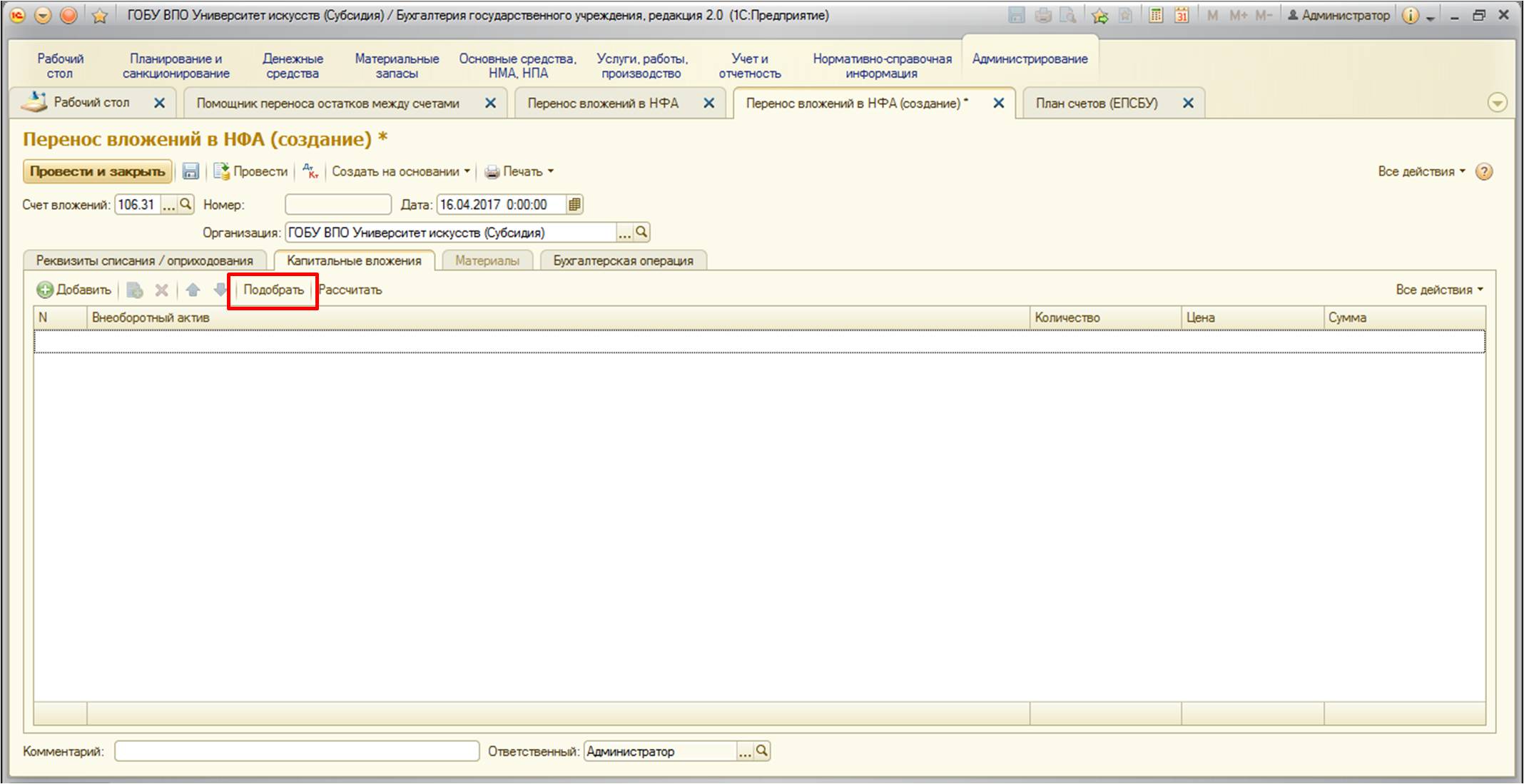

После заполнения этой вкладкинеобходимо перейти на следующую — «Капитальные вложения». На данной вкладке нужно указать основное средство, которое является объектом вложения в нашем примере. Рекомендую использовать удобную кнопку подбора:

Откроется форма, в которой будут отображены необходимые нам основные средства:

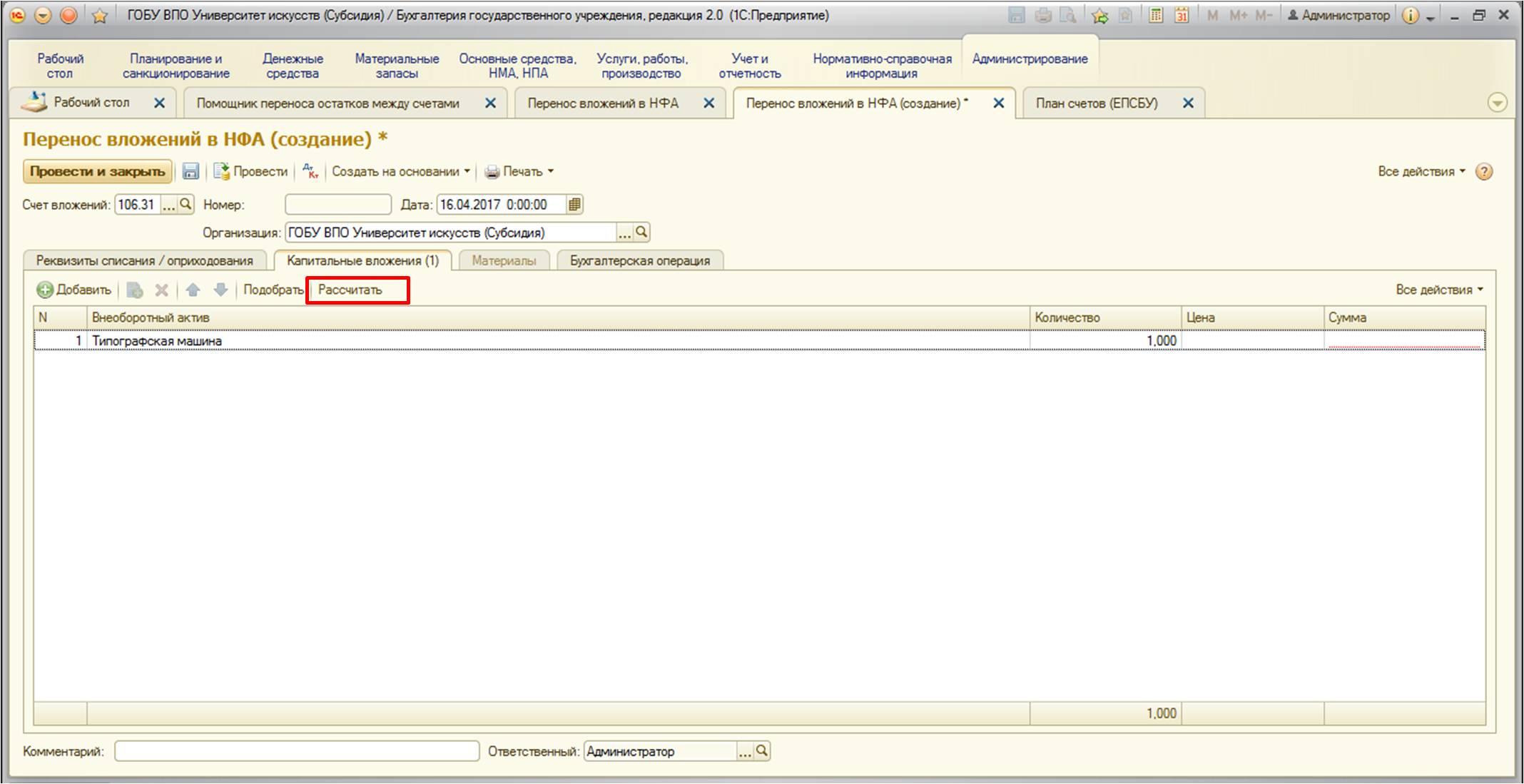

После того, как основное средство было подобрано, нужно рассчитать стоимость с помощью специальной кнопки:

Заполненная вкладка выглядит следующим образом:

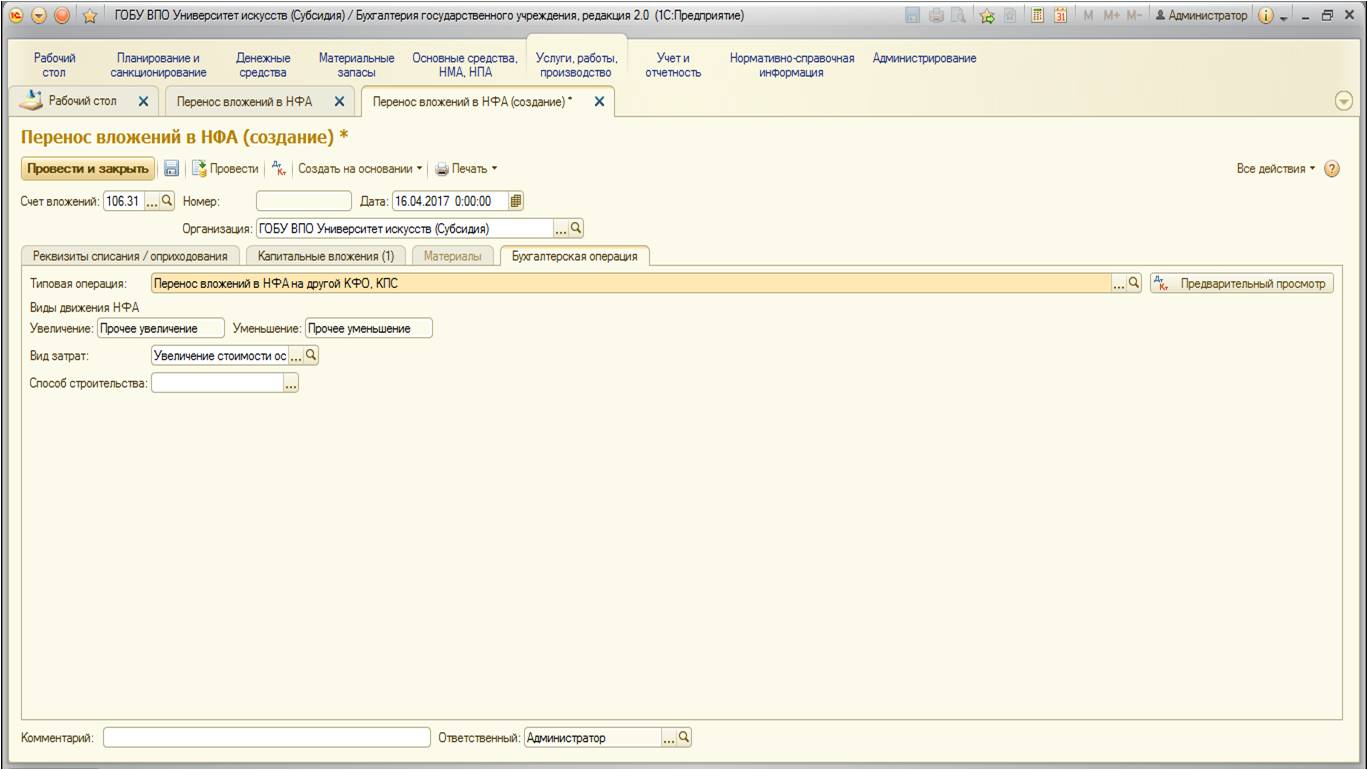

Далее перейдем на вкладку «Бухгалтерская операция». Введем необходимые данные:

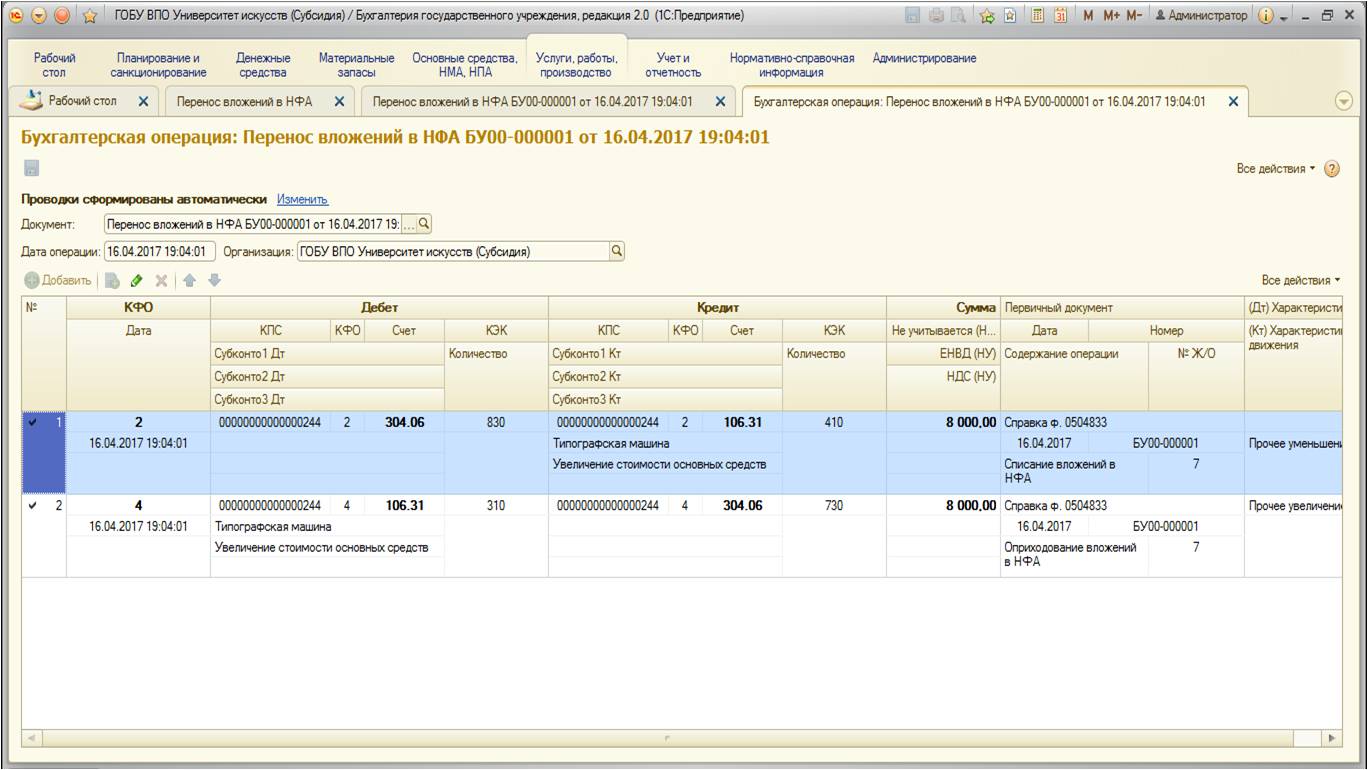

При проведении документ формирует следующие движения по счетам:

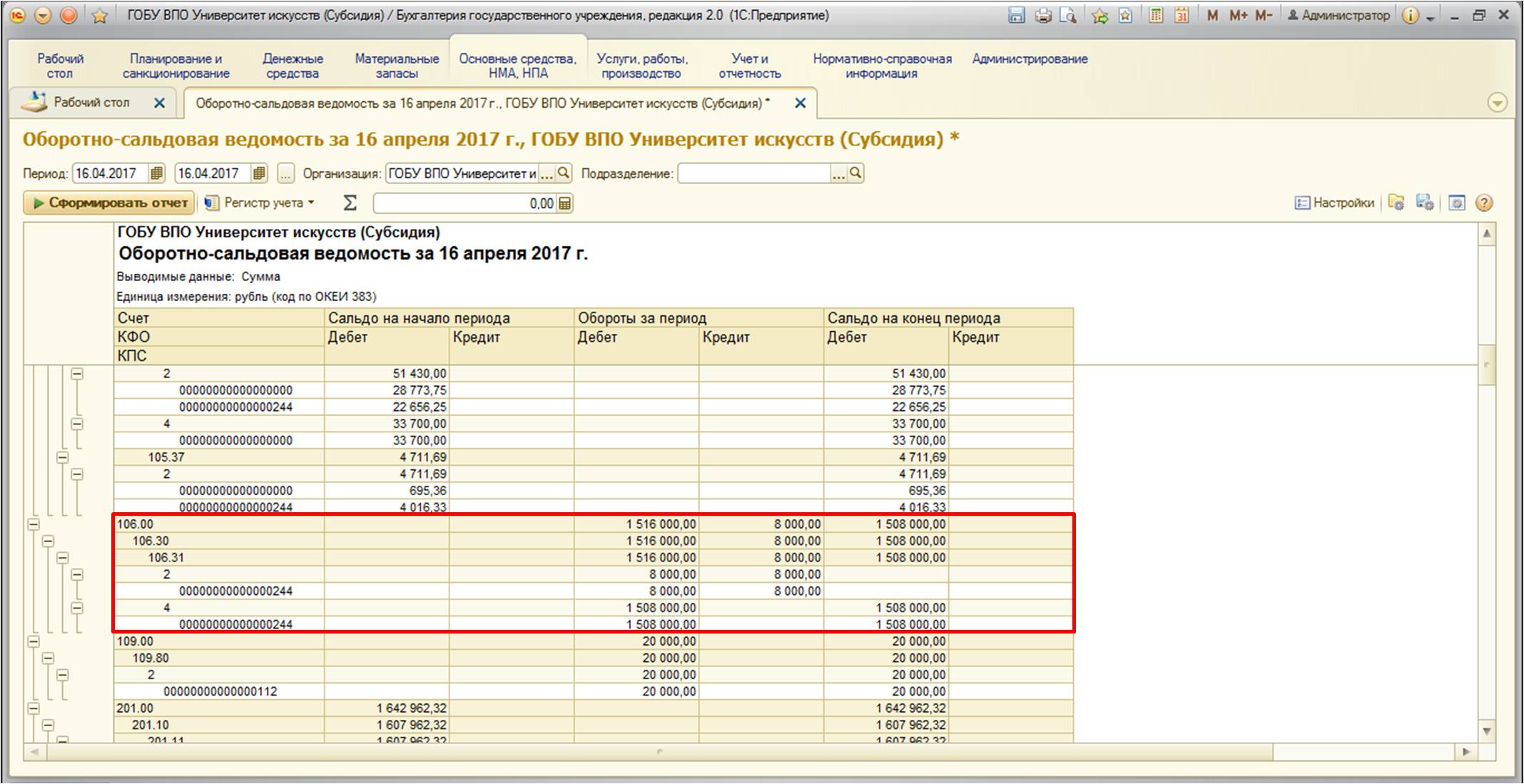

Для контроля сформируемоборотно-сальдовую ведомость. Обратите внимание на настройки. Чтобы свести к минимуму количество ошибок в учете, рекомендуем анализировать этот отчет после каждой более-менее крупной операции. Данная процедура позволит избежать недочетов по невнимательности (выбор не того КПС или КФО, к примеру):

Проанализируем счет 304:

Обороты по счету верные, так как счет был использован в качестве вспомогательного при переносе.

После проанализируем счет 106:

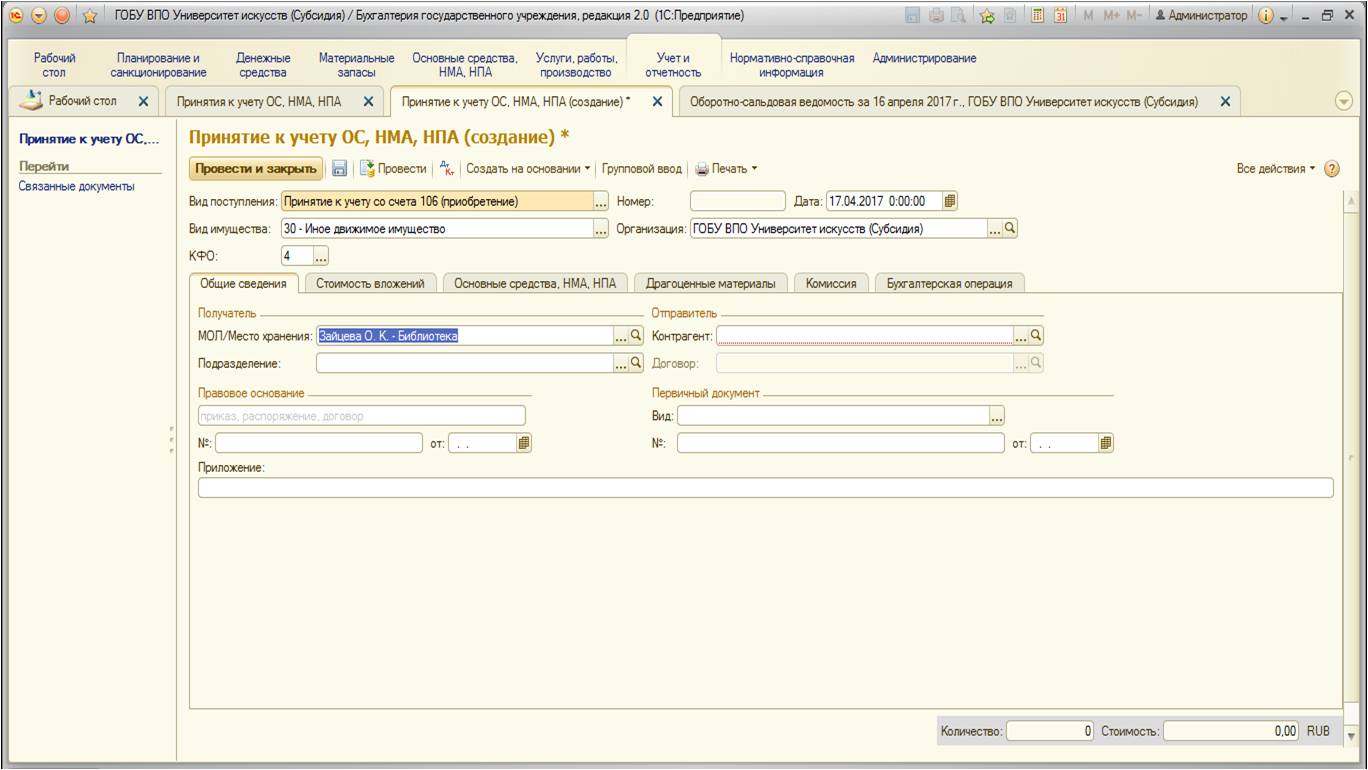

После переноса вложений на счете 106.31 собрана вся стоимость основного средства. Теперь его можно принимать к учету:

Операцию выберем следующую:

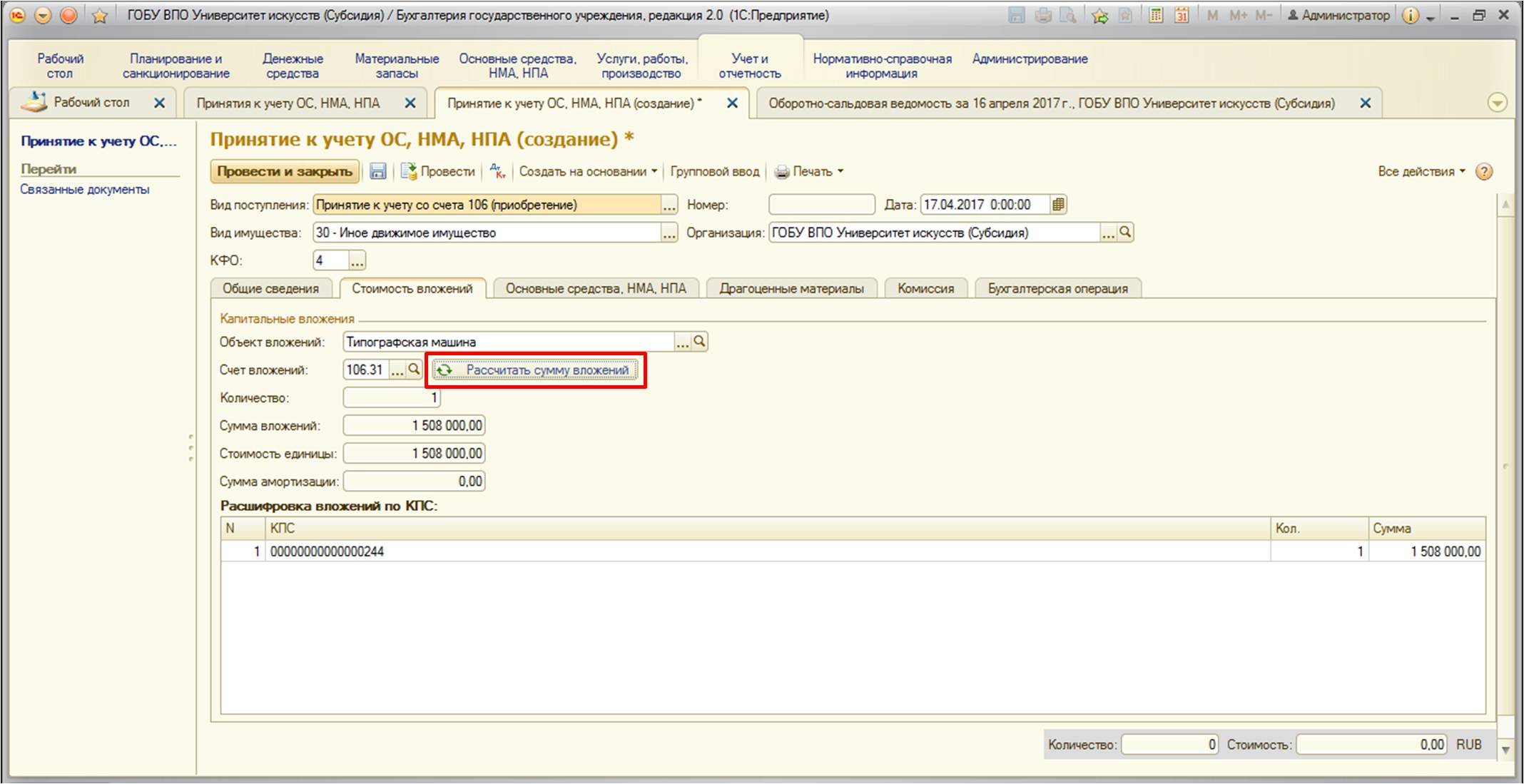

После этого перейдем на вторую вкладку «Стоимость вложений» На этой кладке выберем объект вложений и счет. После выбора стоимость заполнится автоматически. При необходимости можно воспользоваться кнопкой «Рассчитать стоимость»:

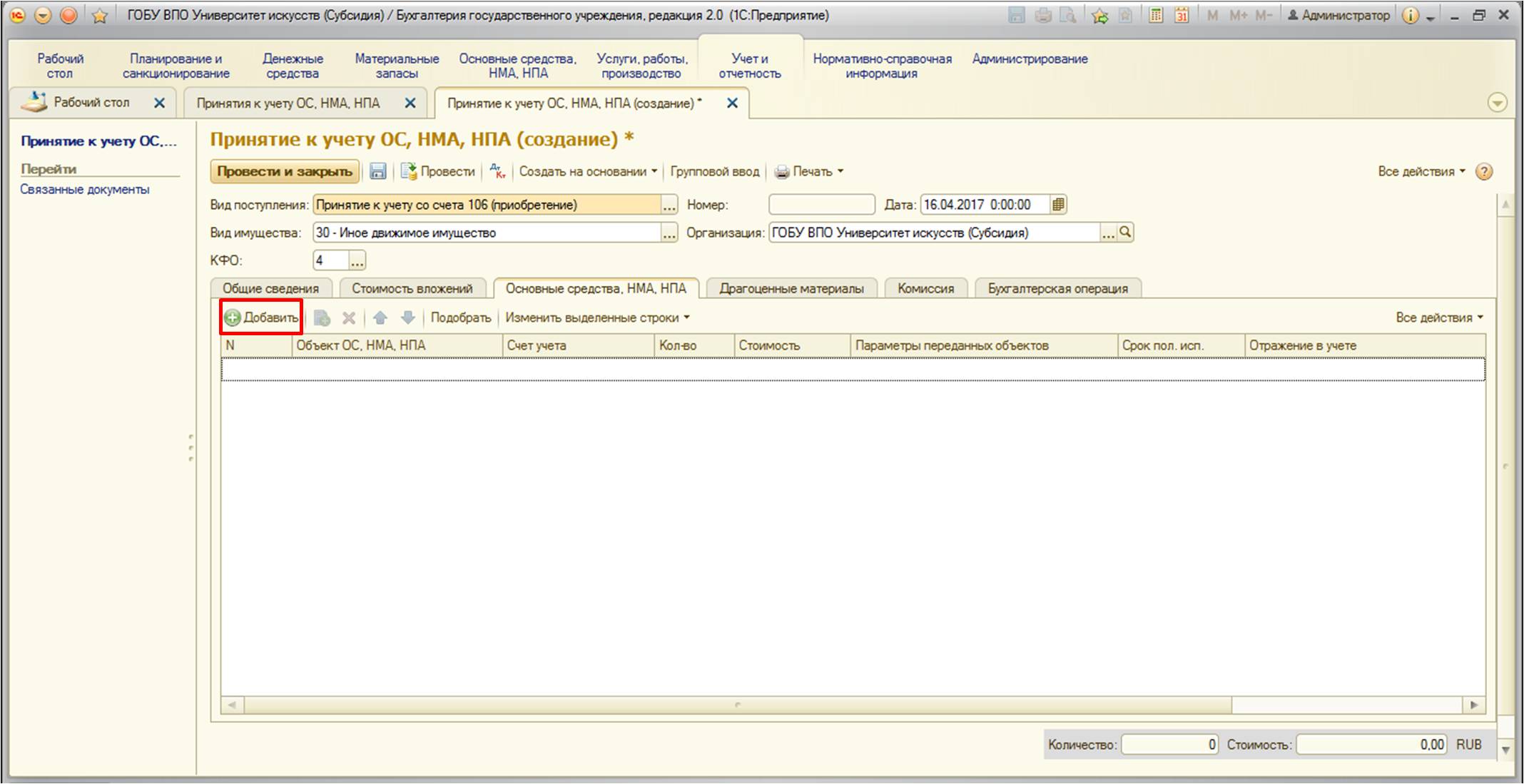

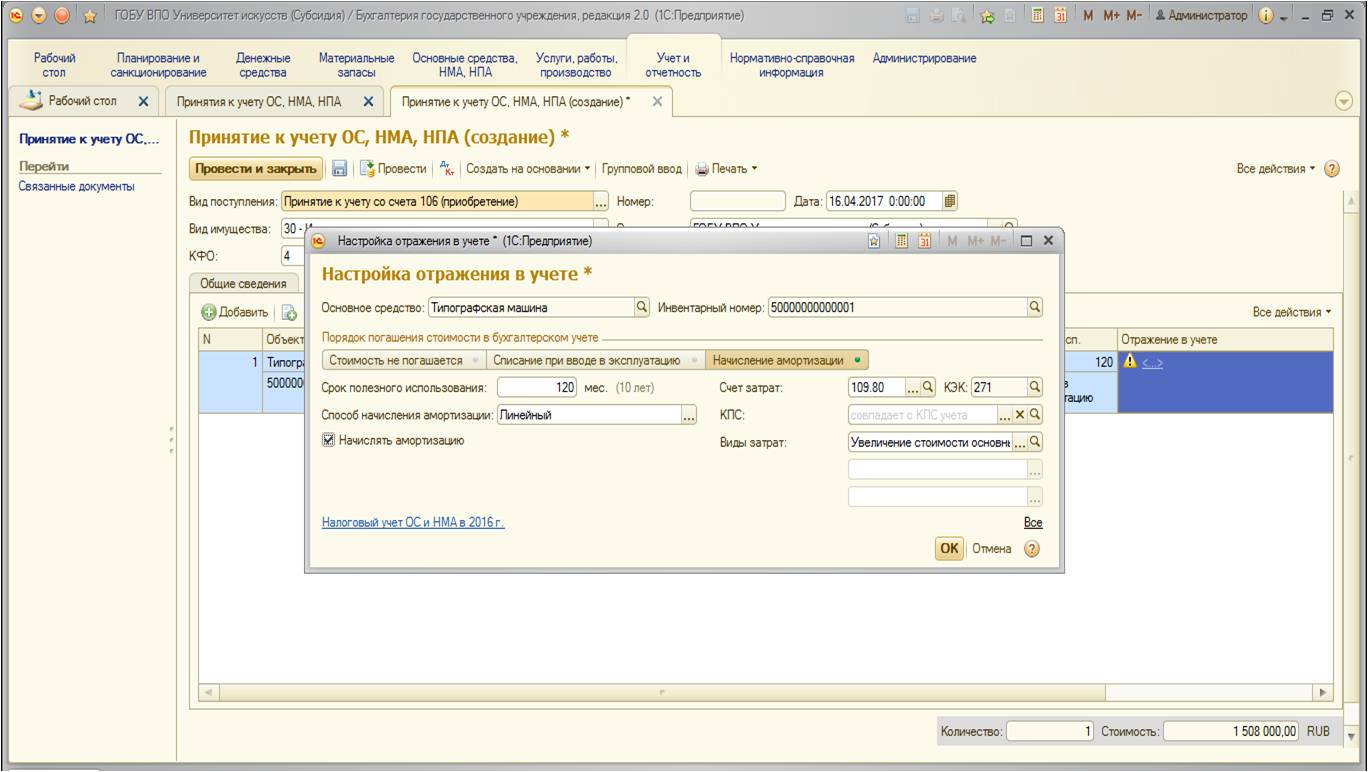

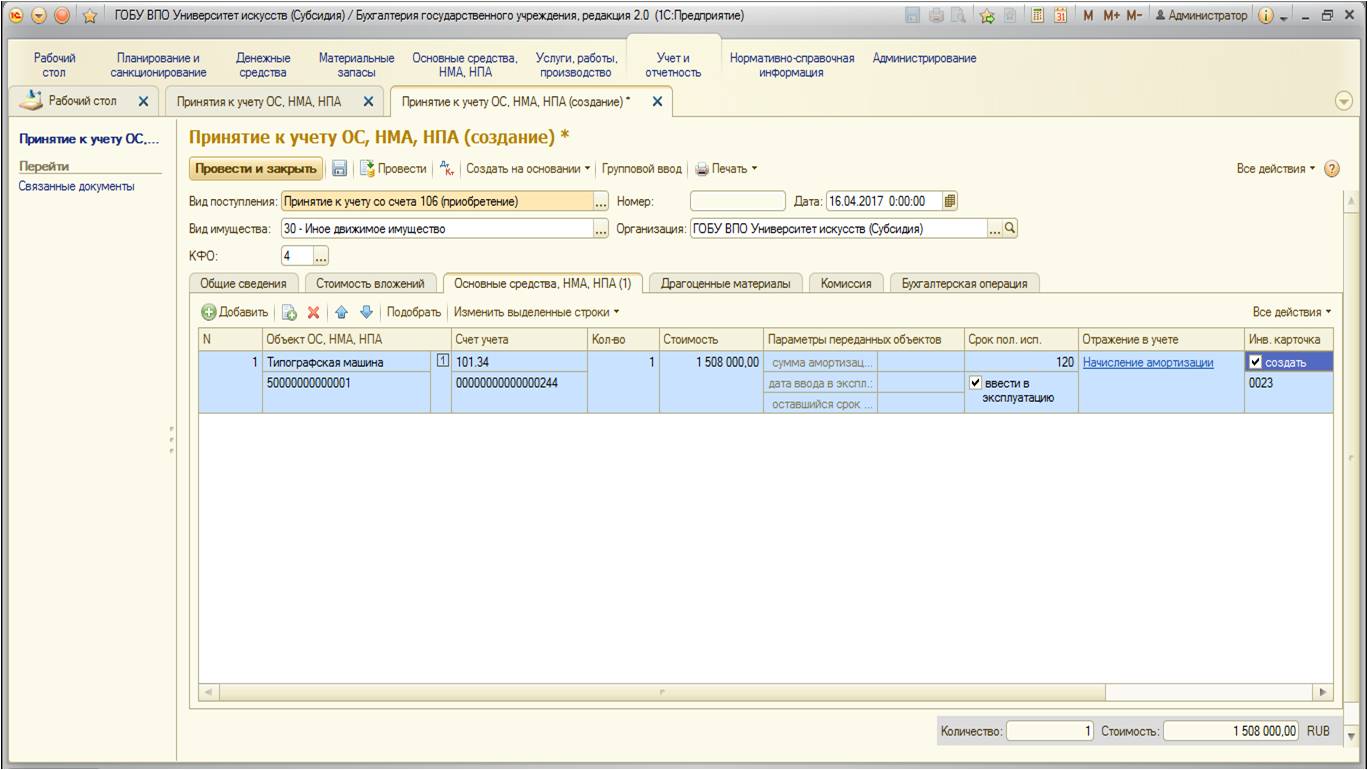

На следующей вкладке «Основные средства, НМА, НПА» нужно заполнить данные. Добавим основное средство с помощью кнопки:

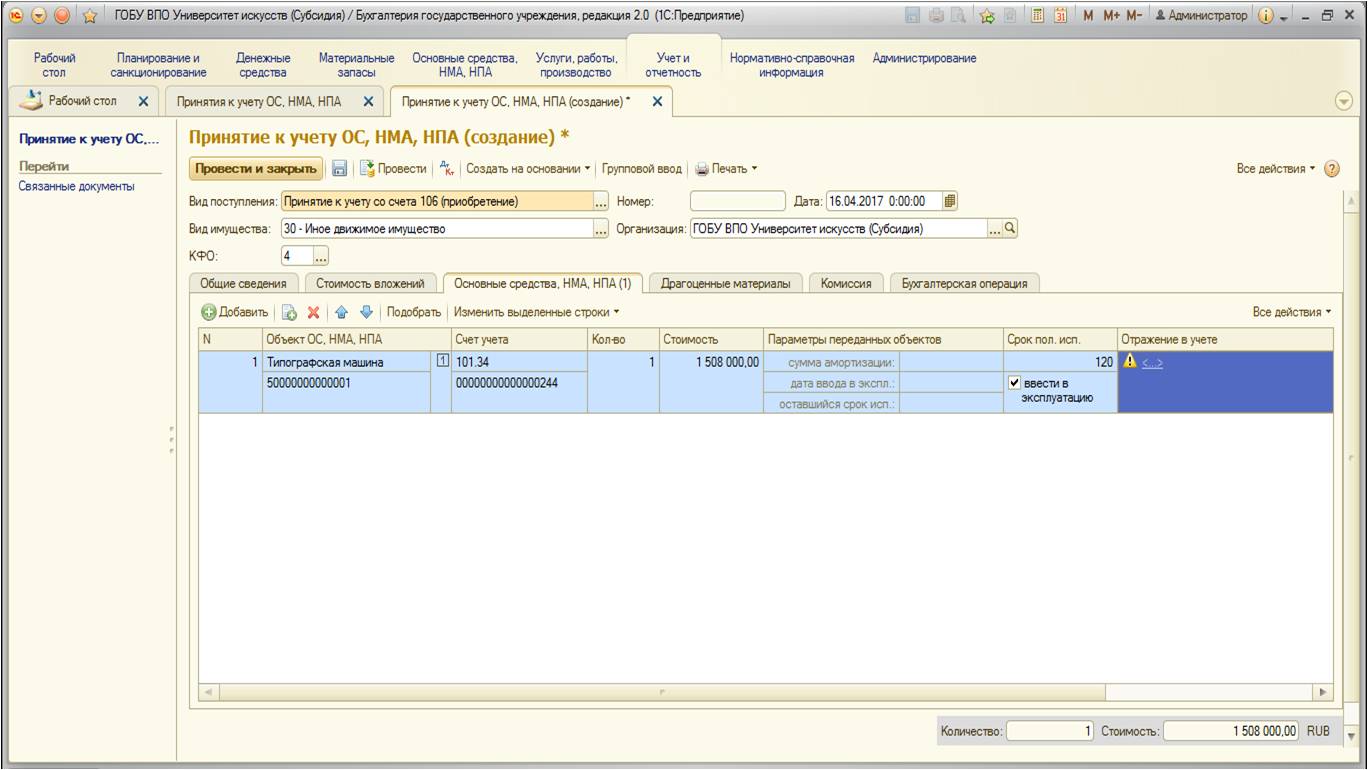

На этой вкладке вводится информация о счете учета, сроках полезного использования, сумме амортизации, инвентарных номерах карточки и непосредственно основного средства:

Заполним данные по отражению в учете. При нажатии на гиперссылку в одноименном столбце открывается следующая форма:

В форме необходимо в первую очередь выбрать порядок погашения стоимости в бухгалтерском учете. Так как наше основное средство стоимостью больше 40 тысяч рублей, то в данном случае начисляется амортизация, при этом способ – линейный. Также выбираем счет отнесения затрат и виды затрат.

После заполнения вкладка выглядит следующим образом:

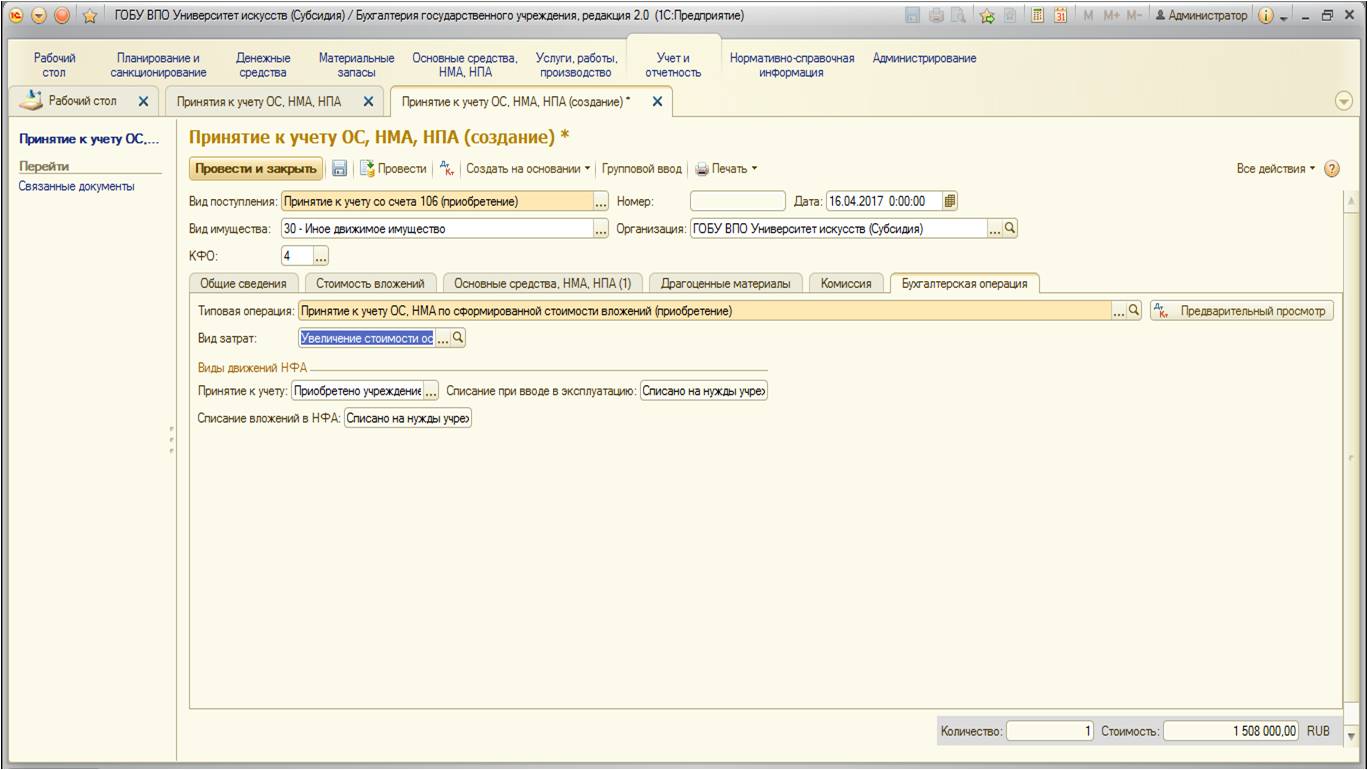

Далее заполним вкладку «Бухгалтерская операция»:

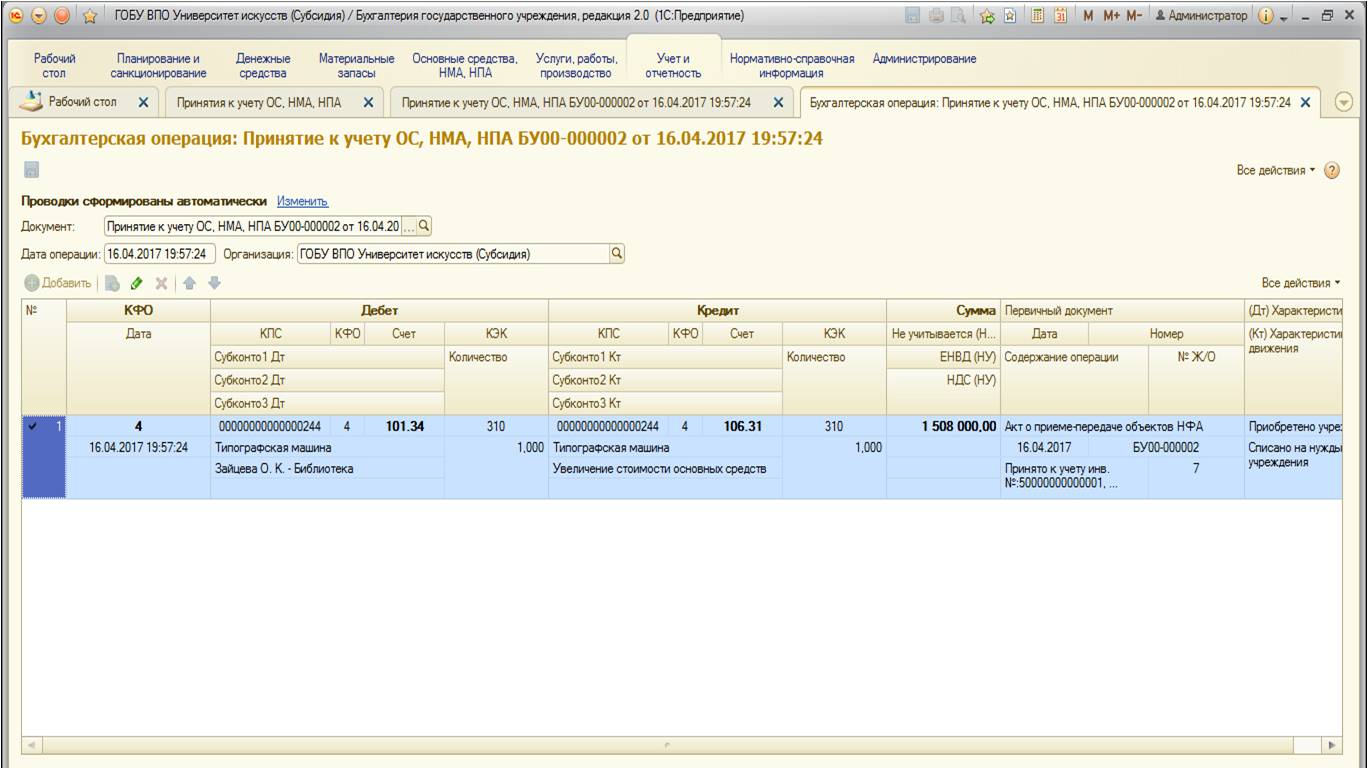

При проведении документ формирует следующие движения по счетам:

Таким образом, к учету было принято новое основное средство.

Автор статьи: Светлана Батомункуева

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai

Приобретаем имущество за счет нескольких источников: как отразить в учете?

Не всегда у организации бюджетной сферы есть возможность для приобретения имущества за счет какого-либо одного источника. Как правило, к субсидиям добавляются средства приносящей доход деятельности. А иногда комбинируются даже 3 источника финансового обеспечения. В таких ситуациях возникает 2 вопроса: по какому КФО учесть имущество и как отразить его приобретение в учете. На них мы сегодня и ответим.

Выбор КФО для учета имущества: общее правило

Общее правило выбора кода финансового обеспечения (КФО) для учета приобретенного имущества тривиально. За счет какого источника приобретаем, за счет такого источника и учитываем. Например, приобретаем основное средство за счет КФО 4 — учитываем по КФО 4, приобретаем материальные запасы за счет КФО 7 — учитываем по КФО 7.

Единственное исключение из этого правила — нельзя учитывать по КФО 5 или 6 основные средства, приобретенные за счет целевых субсидий*(1). Это прямо следует из порядка формирования годовой отчетности, разъясненной в системном письме Минфина России*(2). Остатков по счетам 5 101 00 000 и 6 101 00 000 быть не должно. В таком случае капитальные вложения формируются на счете 5(6) 106 00 000, а сами основные средства принимаются к учету по КФО 4 — на счет 4 101 00 000.

КФО 4, 5 или 6 + КФО 2 = КФО 4

Как уже было сказано выше — основные средства, приобретенные за счет целевых субсидий*(1), нельзя учитывать по КФО 5 и 6*(2). Сформированные по КФО 5 или 6 вложения переводятся на КФО 4 и основное средство в итоге принимается на счет 4 101 00 000. То есть вопрос выбора КФО для учета основного средства, приобретенного за счет комбинации средств от приносящей доход деятельности со средствами целевых субсидий сводится к вопросу, по какому КФО учесть основное средство, приобретенное за счет КФО 2 и КФО 4.

Ответ на этот вопрос прямо предусмотрен положениями Инструкций №№ 174н и 183н*(3). При приобретении объекта за счет разных источников финансового обеспечения передать вложения можно с любого КФО: с 2, 4, 5 или 6, а вот принять их можно только на КФО 4.

Соответственно, если учреждение приобретает основное средство за счет комбинации средств субсидий (КФО 4, 5 или 6) и средств от приносящей доход деятельности (КФО 2), то в итоге приниматься оно должно по КФО 4.

Аналогичный порядок можно применить и при приобретении материальных запасов.

КФО 7 + КФО 2 = КФО 7

При комбинации средств ОМС и средств приносящей доход деятельности КФО, по которому следует учитывать приобретенное имущество, так прямо из положений Инструкций №№ 174н и 183н*(3) не следует. Поэтому будем разбираться, какой КФО для принятия основного средства или материального запаса к учету будет более безопасным.

Для этого проанализируем характер средств в целях возможности распоряжения ими. Согласно пп. 2, 3 ст. 298 ГК РФ доходы, полученные от приносящей доход деятельности, поступают в самостоятельное распоряжение бюджетного или автономного учреждения. А вот сказать о средствах ОМС что-то подобное уже сложно.

К примеру, если говорить о средствах нормированного страхового запаса, за счет которых медицинскими организациями может приобретаться медицинское оборудование*(4), то целевой характер «на лицо».

Следовательно, более безопасным в данном случае будет принятие имущества, приобретенного за счет КФО 2 и КФО 7, по КФО 7. В ином случае возможны претензии со стороны контролирующих органов в части нецелевого использования средств ОМС.

Хотим обратить ваше внимание на важный нюанс при приобретении основных средств за счет средств ОМС и приносящей доход деятельности. Законодательством прямо предусмотрено — приобретать за счет ОМС можно основные средства (оборудование, производственный и хозяйственный инвентарь) стоимостью до 100 тыс. руб. за единицу*(5). Значит, следует быть осторожным, чтобы не превысить этот предел. Даже если вложений в основное средство за счет ОМС будет до 100 тыс. руб., но его стоимость превысит этот предел, возможны претензии контролирующих органов в части нецелевого расходования.

КФО 7 + КФО 4 = 4 (!)

Приобретение имущества за счет средств КФО 7 и КФО 4 — действительно сложный и неоднозначный вопрос. Такое приобретение возможно. На это указывают разъяснения ФФОМС в письме от 22.07.2016 № 6619/26-2/и. При этом чтобы обезопасить себя в части предъявления претензий по нецелевому расходованию средств, целесообразно согласовать его с органом-учредителем и фондом, осуществляющим контроль использования средств ОМС.

Аналогично следует согласовать и КФО, по которому будет учитываться приобретенное имущество. Мы предлагаем для согласования КФО 4, исходя из положений Инструкций №№ 174н и 183н*(3), согласно которым имущество, приобретенное за счет нескольких источников, включая средства субсидий, принимается к учету только по КФО 4.

Отражение в учете

После того, как выбран КФО для учета имущества, приобретенного за счет нескольких источников, следует отразить хозяйственную ситуацию в учете. Для перевода вложений с одного КФО на другой Инструкциями №№ 174н и 183н прямо предусмотрен счет 304 06 «Расчеты с прочими кредиторами»*(3).

Однако если речь идет о переводе вложений с КФО 2 на КФО 7, то прямо бухгалтерская запись для этого не предусмотрена. По аналогии с переводом вложений на КФО 4 можно согласовать для этих целей счет 304 06 в порядке, предусмотренном п. 4 Инструкции № 174н для бюджетных учреждений, п. 5 Инструкции № 183н для автономных учреждений.

Рассмотрим на примерах принятие к учету имущества, приобретенного за счет нескольких КФО. Отдельно для основных средств и материальных запасов.

Пример 1. Учреждение приобретает у коммерческой организации постельное белье (иное движимое имущество) за счет средств приносящей доход деятельности (2 000 руб.) и субсидии на выполнение государственного задания (3 000 руб.).

В бухгалтерском учете отразятся следующие записи:

1. Дебет 2 106 34 345 Кредит 2 302 34 734 — на сумму 2 000 руб. отражены вложения за счет средств приносящей доход деятельности.

2. Дебет 4 106 34 345 Кредит 4 302 34 734 — на сумму 3 000 руб. отражены вложения за счет средств субсидии на госзадание.

3. Дебет 2 304 06 832 Кредит 2 106 34 445,

Дебет 4 106 34 345 Кредит 4 304 06 732 — на сумму 2 000 руб. отражен перенос вложений с КФО 2 на КФО 4.

4. Дебет 4 105 35 345 Кредит 4 106 34 345 — на сумму 5 000 руб. (3 000 + 2 000) отражено принятие постельного белья к учету по КФО 4.

Пример 2. Учреждение приобретает у коммерческой организации ноутбуки (иное движимое имущество) за счет средств приносящей доход деятельности (20 000 руб.) и субсидии на иные цели (150 000 руб.).

В бухгалтерском учете отразятся следующие записи:

1. Дебет 2 106 31 310 Кредит 2 302 31 734 — на сумму 20 000 руб. отражены вложения за счет средств приносящей доход деятельности.

2. Дебет 5 106 31 310 Кредит 5 302 31 734 — на сумму 150 000 руб. отражены вложения за счет средств субсидии на иные цели.

3. Дебет 2 304 06 832 Кредит 2 106 31 410, на сумму 20 000 руб.,

Дебет 5 304 06 832 Кредит 5 106 31 410, на сумму 150 000 руб.,

Дебет 4 106 31 310 Кредит 4 304 06 732 — на сумму 170 000 руб. отражен перенос капитальных вложений с КФО 2 на КФО 4 и с КФО 5 на КФО 4.

4. Дебет 4 101 34 310 Кредит 4 106 31 310 — на сумму 170 000 руб. отражено принятие ноутбуков к учету по КФО 4.

Еще по теме: Планируемые изменения в Инструкцию № 157н: счет 304 04

*(1) Имеются в виду субсидия на иные цели, предоставляемая бюджетным и автономным учреждениям в соответствии с абзацем вторым п. 1 ст. 78.1 БК РФ (КФО 5), и субсидия на осуществление капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности или приобретение объектов недвижимого имущества в государственную (муниципальную) собственность, , предоставляемая бюджетным и автономным учреждениям в соответствии со ст. 78.2 БК РФ (КФО 6).

*(2) Пункт 11.2 Приложения № 1 к письму Минфина России и Федерального казначейства от 17.12.2020 №№ 02-04-04/110850, 07-04-05/02-26291 «О составлении и представлении годовой бюджетной отчетности, годовой консолидированной бухгалтерской отчетности государственных бюджетных и автономных учреждений главными администраторами средств федерального бюджета за 2020 год».

*(3) Смотрите пп. 146, 147 Инструкции, утв. приказом Минфина России от 16.12.2010 № 174н, пп. 174, 175 Инструкции, утв. приказом Минфина России от 23.12.2010 № 183н.

*(4) Смотрите, правила использования медицинскими организациями средств нормированного страхового запаса Федерального фонда обязательного медицинского страхования, нормированного страхового запаса территориального фонда обязательного медицинского страхования для финансового обеспечения мероприятий по организации дополнительного профессионального образования медицинских работников по программам повышения квалификации, а также по приобретению и проведению ремонта медицинского оборудования, утв. постановлением Правительства Российской Федерации от 26.02.2021 № 273.

*(5) Часть 7 ст. 35 Федерального закона от 29.11.2010 № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации».

Источник: grnt.ru