О.Я. Решетова,

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению в бюджетных организациях

ВОПРОС

Как правильно отразить в учете приобретение программного модуля для работы со спектрами (это диск с программой, который вставляется в прибор и расширяет его возможности)?

ОТВЕТ

Расходы на программу, которая не будет учтена в составе НМА, проводите по подстатье КОСГУ 226 «Прочие работы, услуги».

На подстатью КОСГУ 226 относятся расходы по оплате договоров на оказание услуг и выполнение работ в области информационных технологий, в том числе приобретение неисключительных, лицензионных прав на программное обеспечение. Поэтому, как правило, расходы на приобретение диска с дистрибутивом отражаются по подстатье КОСГУ 226 (п. 10.2.6 Порядка 209н).

Если Вы получаете в пользование неисключительные права на программный продукт, то учитывайте на забалансовом счете 01 «Имущество, полученное в пользование» по стоимости, указанной в лицензионном договоре (п. п. 66, 333 Инструкции N 157н).

Урок №3 Учет БСО в программе 1С Бухгалтерия 8.3

ОБОСНОВАНИЕ

В соответствии с п. 10.2.6 Порядка N 209н приобретение неисключительных прав на результаты интеллектуальной деятельности, в том числе приобретение пользовательских, лицензионных прав на программное обеспечение, приобретение и обновление справочно-информационных баз данных, относится на подстатью 226 КОСГУ «Прочие работы, услуги».

В бюджетном (бухгалтерском) учете расходы учреждения на приобретение неисключительных (пользовательских) лицензионных прав на программное обеспечение относятся на подстатью 226 «Прочие работы, услуги» КОСГУ до 01.01.2021 (Порядок N 209н, Приказ Минфина от 30.11.2018 N 246н).

С 01.01.2021 такие расходы следует относить на подстатьи 352 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования», 353 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования» КОСГУ (Порядок N 209н).

О.Я. Решетова,

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению в бюджетных организациях

Источник: www.ascon-spb.ru

Учесть замену комплектующих в компьютере. БЮДЖЕТ

Порядок учета зависит от того, с чем связана замена комплектующих: ремонт или модернизация. В первом случае расчеты с подрядчиком ведите на счете 302.25, если делаете ремонт сами – зарплату сотрудникам начисляйте в общем порядке. При модернизации все затраты соберите на счете 106.01.

Как в программе 1С отражать операции по учету с маркетплейс

Как классифицировать работы

Комплектующие в компьютере меняют в двух случаях: при ремонте и модернизации. Поскольку в бухучете и налогах эти операции отражают по-разному, важно правильно их классифицировать. Основной критерий – цель работ. Компьютер не работает – ремонт, устарел – модернизация. Подтверждает такие выводы Минфин в письмах от 06.11.2009 № 03-03-06/4/95, от 27.05.2005 № 03-03-01-04/4/67, от 01.12.2004 № 03-03-01-04/1/166.

Подробнее читайте – отличие ремонта от модернизации.

Бухучет комплектующих

Запчасти для компьютера оплатите по КВР 244 «Прочая закупка товаров, работ и услуг». Исключение – если казенное учреждение применяет КВР 242 и расходы на запчасти включены в план информатизации вышестоящего органа. Как распределить расходы по статьям КОСГУ смотрите в таблице.

Для чего закупают запчастиКОСГУ

Для чего закупают запчастиКОСГУРемонт компьютера346Модернизация компьютера347

Об этом сказано в пунке 48.2.4.4 Порядка применения КБК № 85н, пунктах 11.4.6, 11.4.7 Порядка применения КОСГУ № 209н, письме Минфина от 24.12.2019 № 02-08-05/101462.

Запасные комплектующие для компьютера: монитор, клавиатура, процессор, жесткий диск и т. п. – это материальные запасы. Учитывайте их на счете 105.06 «Прочие материальные запасы». Как отразить в бухучете движение запчастей, читайте в рекомендациях: как поставить на учет, передать в свое ремонтное подразделение или подрядчику.

Купили новые комплектующие для модернизации старого компьютера, есть два варианта, как их учесть. Первый – в составе старого компьютера, второй – отдельным объектом. Решение принимает комиссия исходя из функционала новой запчасти и правил, которые закрепили в учетной политике. Покажем на примере. Учреждение купило новый современный монитор.

Комиссия определила, что срок его полезного использования больше, чем у старого компьютера. Значит, монитор – отдельное основное средство. Аналогично учтите монитор, который из-за функциональных особенностей используете на нескольких рабочих местах.

Такие правила учета комплектующих следуют из пунктов 99, 117, 118 Инструкции к Единому плану счетов № 157н, пункта 10 СГС «Основные средства». Дополнительные разъяснения дает Минфин в письме от 14.07.2017 № 02-05-10/44839.

Бухучет расходов на ремонт

Компьютер вышел из строя, отремонтируйте его. Порядок, как учесть такие расходы, зависит от того, кто делает ремонт: само учреждение или подрядчик. В первом случае отразите затраты на зарплату сотрудников, начисления на нее. Во втором – расчеты с подрядчиком ведите на счете 302.25. Подробнее об этом и о том, какие документы оформить до и после ремонта, как распределить расходы по КВР и КОСГУ, – в рекомендации Как оформить и учесть ремонт основных средств.

Рассмотрим на примерах, как отразить замену комплектующих при ремонте компьютера.

ПРИМЕР

как отразить в бухучете и налогах замену комплектующих при ремонте компьютера

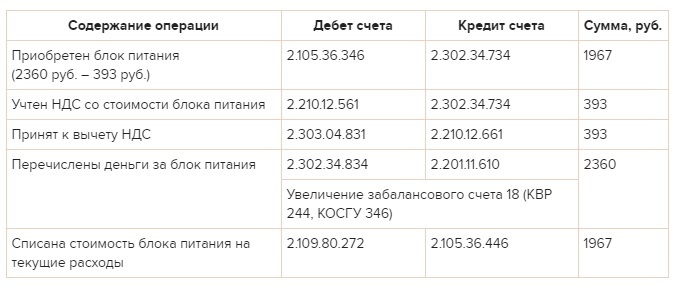

На компьютере в бухгалтерии бюджетного учреждения «Альфа» вышел из строя блок питания, ремонту не подлежит. Чтобы устранить поломку, купили в коммерческой организации новый блок по цене 2360 руб. (в том числе НДС – 393 руб.). В этом же месяце провели ремонт и составили акт в произвольной форме. Компьютер используют в платной деятельности. «Альфа» применяет метод начисления и платит налог на прибыль поквартально. Операций, которые не облагают НДС, нет.

Бухгалтер «Альфы» в учете сделал проводки:

Стоимость блока питания – 1967 руб. бухгалтер учел при расчете налога на прибыль за I квартал в составе расходов на ремонт.

Бухучет расходов на модернизацию

Компьютер морально устарел и не тянет нужные вам программы, установите современные комплектующие – модернизируйте. Затраты на модернизацию соберите на счете 106.01 «Вложения в основные средства». Подробнее о том, какие документы и проводки оформить, нужно ли менять срок полезного использования компьютера и что делать с амортизацией, – в рекомендации Как провести и учесть модернизацию основных средств.

Рассмотрим на примерах, как отразить замену комплектующих при модернизации компьютера.

ПРИМЕР

как отразить в бухучете и налогах замену комплектующих при модернизации компьютера

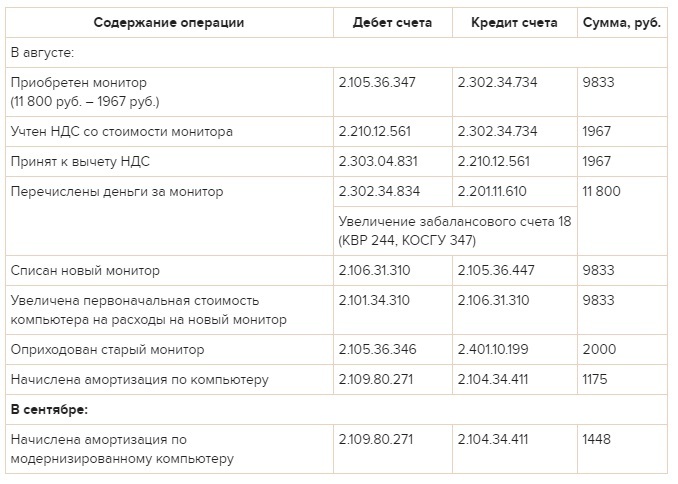

В августе модернизировали компьютер главного бухгалтера бюджетного учреждения «Альфа», который приобрели в 2014 году: заменили ЭЛТ-монитор на жидкокристаллический. Стоимость монитора – 11 800 руб. (в том числе НДС – 1967 руб.), купили его в коммерческой организации. На замену монитора составили акт в произвольной форме. Старый монитор учреждение планирует использовать и дальше.

Справедливая стоимость – 2000 руб. «Альфа» применяет метод начисления и платит налог на прибыль поквартально. Операций, которые не облагают НДС, нет.

Первоначальная стоимость компьютера, по которой его приняли к учету, – 42 300 руб. Компьютерная техника попадает во вторую амортизационную группу. Поэтому для компьютера установили максимальный срок полезного использования – 3 года (36 месяцев).

Для целей бухучета амортизацию начисляют линейным методом:

– годовая норма амортизации по компьютеру – 33,3333 процента (1 : 3 × 100);

– годовая сумма амортизации – 14 100 руб. (42 300 руб. × 33,3333%);

– ежемесячная сумма амортизации – 1175 руб./мес. (14 100 руб. : 12 мес.).

Для целей налогового учета:

– ежемесячная норма амортизации – 2,7778 процента (1 : 36 мес. × 100);

– ежемесячная сумма амортизации – 1175 руб./мес. (42 300 руб. × 2,7778%).

Замена монитора не привела к увеличению срока полезного использования компьютера, поэтому его не пересматривали. Первоначальная стоимость компьютера с учетом расходов на новый монитор составила 52 133 руб. (42 300 руб. + 9833 руб.). В сентябре бухгалтер пересчитал амортизацию и стал начислять так:

– в бухучете годовая сумма амортизации – 17 377 руб. (52 133 руб. × 33,3333%), а ежемесячная сумма амортизации – 1448 руб./мес. (17 377 руб. : 12 мес.);

– для налогов ежемесячная сумма амортизационных отчислений после модернизации – 52 133 руб. × 2,7778% = 1448 руб./мес.

Бухгалтер «Альфы» сделал в учете такие проводки:

Для налога на прибыль за 9 месяцев бухгалтер «Альфы» учел:

– во внереализационных доходах рыночную стоимость старого монитора – 2000 руб.;

– в расходах амортизационные отчисления по компьютеру с января по сентябрь.

Налог на прибыль: расходы на ремонт

Бюджетные и автономные учреждения в налоговом учете расходы на комплектующие для компьютера учитывают по-разному. Порядок зависит от того, относят компьютер, который приобрели и используют в платной деятельности, к основным средствам или нет.

Компьютер – основное средство, стоит больше 100 000 руб. В этом случае стоимость комплектующих для его ремонта включите в состав расходов на ремонт основных средств. Такой вывод – из пункта 1 статьи 257 и пункта 1 статьи 260 НК.

Компьютер в налоговом учете к ОС не относится – специальный порядок для учета расходов на его ремонт в НК не прописан. Поэтому учреждение вправе учесть эти затраты в составе прочих расходов. Такой вывод – из подпункта 49 пункта 1 статьи 264 НК и письма Минфина от 30.06.2008 № 03-03-06/1/376.

При методе начисления налоговую базу уменьшайте по мере замены комплектующих в компьютере (п. 5 ст. 272 НК). При кассовом методе – по мере замены и оплаты комплектующих поставщику (п. 3 ст.

273 НК).

О том, как учесть при расчете налога на прибыль годные старые комплектующие, – в рекомендации.

Налог на прибыль: модернизация

Бюджетные и автономные учреждения в налоговом учете расходы на комплектующие для модернизации компьютера учитывают по-разному. Порядок зависит от того, относят компьютер, который приобрели и используют в платной деятельности, к основным средствам или нет.

Компьютер в налоговом учете не относится к ОС – стоимость комплектующих для модернизации включите в прочие расходы. Сделайте это сразу после того, как закончите работы. Об этом – подпункт 49 пункта 1 статьи 264 НК. Подробнее о том, как для налогов отразить затраты на модернизацию объектов до 100 000 руб., читайте в рекомендации.

Компьютер – основное средство, стоит больше 100 000 руб. В этом случае стоимость комплектующих включите в его первоначальную стоимость. При методе начисления стоимость компьютера увеличьте по мере замены комплектующих. При кассовом методе – запчасти нужно не только заменить, но и оплатить. Такой вывод следует из пункта 2 статьи 257, пункта 1 статьи 272, пункта 3 статьи 273 НК.

Учреждение вправе единовременно учесть в составе расходов не более 10 процентов стоимости комплектующих, которые использовали при модернизации (п. 9 ст. 258 НК).

После модернизации учреждение вправе увеличить срок полезного использования. Это возможно, если характеристики объекта изменились так, что позволяют эксплуатировать его дольше срока, который установили ранее. Решили увеличить срок, делайте это в пределах амортизационной группы, к которой отнесли основное средство.

Поэтому, если изначально установили максимальный срок, увеличить его после модернизации нельзя. Такие правила установлены в пункте 1 статьи 258 НК. Поясним на примере компьютера.

Компьютерную технику относят ко второй амортизационной группе (п. 3 ст. 258 НК, Классификация, утв. постановлением Правительства от 01.01.2002 № 1). Для этой группы максимальный срок полезного использования – 36 месяцев. Если изначально установили такой срок, после модернизации его не пересматривайте.

Если меньше – вы вправе его увеличить.После модернизации амортизацию начисляйте по прежним нормам. Подробнее об этом – в рекомендации.

О том, как в налоговом учете отразить старые запчасти, которые планируют использовать и дальше, – в рекомендации.

НДС

- Как учесть при расчете налога на прибыль расходы, если организация совмещает ОСНО и ЕНВД;

- Как рассчитать налог на имущество, если учреждение совмещает ОСНО и ЕНВД.

Автономное учреждение на УСН

Порядок, как учитывать при расчете единого налога расходы на замену комплектующих в компьютере, зависит от объекта налогообложения:

– «доходы» – стоимость комплектующих налоговую базу не уменьшит;

– «доходы минус расходы» – стоимость комплектующих попадет в расходы на ремонт основных средств или в материальные расходы по мере оплаты и замены.

Стоимость комплектующих отражайте в расходах на ремонт основных средств, если поломанный компьютер учитываете как основное средство – он стоит больше 100 000 руб. Как отразить в расходах замену запчастей при модернизации основного средства, читайте в рекомендации.

Компьютер в налоговом учете к ОС не относится – стоимость комплектующих учитывайте в составе материальных расходов. Стоит отметить, что порядок учета расходов на восстановление компьютера-матзапаса в НК не прописали. Поэтому учреждение вправе списать их по статьям расходов по пункту 1 статьи 346.16 НК. Условие – соблюдены все требования главы 26.2 НК: расходы экономически обоснованны, подтверждены документами, оплачены и т. д.

Такие правила расчета единого налога при упрощенке установлены пунктом 1 статьи 252, подпунктом 1 пункта 1 статьи 254, пунктом 1 статьи 257, пунктом 1 статьи 346.14, подпунктами 3, 5 пункта 1, пунктами 2, 4 статьи 346.16, пунктом 2 статьи 346.17 НК. Дополнительные разъяснения дает Минфин в письме от 14.11.2008 № 03-11-04/2/169.

Важно! При модернизации компьютера заменили все его комплектующие или большую часть – собранный ПК учитывайте как новый объект. Если новая стоимость такого объекта превысила 100 000 руб., затраты на модернизацию классифицируйте как расходы на приобретение амортизируемого имущества. Их списывайте в общем порядке. Это подтверждают сотрудники Минфина в частных разъяснениях.

Источник: cba39.ru

1с при отражении документа в регламентированном учете произошла ошибка

Я тут новичок, потому начну с тупого вопроса и тупой же проблемы. Сам я простой админ, 1-ску копаю не от большой любви, пришлось. Ситуация следующая — есть конфа ERP УП 2 (2.4.13.227), платформа 8.3.18.1363. После серии обновлений перестали ходить некоторые проводки, в частности проводки регламентированного учета — списание безналичных. Соответственно, автоматическое отражение по расписанию идет с ошибками, и доки Списание безналичных ДС висят в томительном ожидании. Журнал регистрации кидается в меня такими выражениями:

При отражении документа в регламентированном учете произошла ошибка.

Подробности см. в Журнале регистрации.

<(6358, 3)>: Таблица не найдена «РасшифровкаПлатежаПоКредитамДепозитамЗаймам»

>РасшифровкаПлатежаПоКредитамДепозитамЗаймам КАК Строки

ТиИ ничего не дало, думаю накатить платформу версии 8.3.19.1229. Буду рад подсказки, куда еще покопать, ибо не 1с-ник.

1 — 20.07.21 — 14:56

(0) Пригласите специалиста (С)

2 — 20.07.21 — 14:57

Хах, везде ищут спецов по ERP, подрядчиков на внедрение, а тут ход конем: зачем вообще программист 1С? У нас админ есть.

3 — 20.07.21 — 14:59

(2) Не, не так: компьтерщик!

4 — 20.07.21 — 14:59

(2) примерно так и вышло, есть намерение ливнуть, но пока не могу.

5 — 20.07.21 — 15:00

посмотри, конфа на замке?

6 — 20.07.21 — 15:00

ОЧень «хорошо» и «правильно» обновили. Тут просто 1сник не очень поможет. Скорее всего данные про….ли. Тут хороший 1сник нужен…

7 — 20.07.21 — 15:01

8 — 20.07.21 — 15:01

(7) а кто обновлял? Тот, кто открывал?

9 — 20.07.21 — 15:03

10 — 20.07.21 — 15:04

(8) я тут недавно совсем, сижу, обтекаю))) хз кто, если честно.

11 — 20.07.21 — 15:05

(7) Не, хорош. Полезешь дальше еще хуже будет.

12 — 20.07.21 — 15:05

(10) главное, что не ты. А на тебя накинули то, что ты делать не должен, и 100% даже не доплачивают. А специалист по ERP от 200 где-то стоит.

13 — 20.07.21 — 15:06

14 — 20.07.21 — 15:06

(11) +100. ТС, это считай электрощиток, влезешь — убьет. И по делом.

15 — 20.07.21 — 15:06

Пора открывать первый из трёх конвертов в столе.

16 — 20.07.21 — 15:08

(0) не лезь. Реально только хуже будет. ERP-шники не так просто стоят дорого.

17 — 20.07.21 — 15:32

я как казах-космонавт из анекдота, который прилетел с опухшими руками))))

18 — 20.07.21 — 15:57

(17) возможно обновление не дошло до конца, а уже начали работать. Войди в раздел администрирование, полазий там, возможно где-то краснота горит или предупреждения, типа «не все обработки завершены».

19 — 21.07.21 — 09:54

(0) Пригласите программиста.

Беда, коль пироги начнет печи сапожник, а сапоги тачать пирожник.

1. Описание рабочего места в 1С.

2. Опция «Проверка документов» 1С.

3. Журнал документов учета.

4. Отражение первичных документов.

5. Ручные операции.

1. Описание рабочего места в 1С

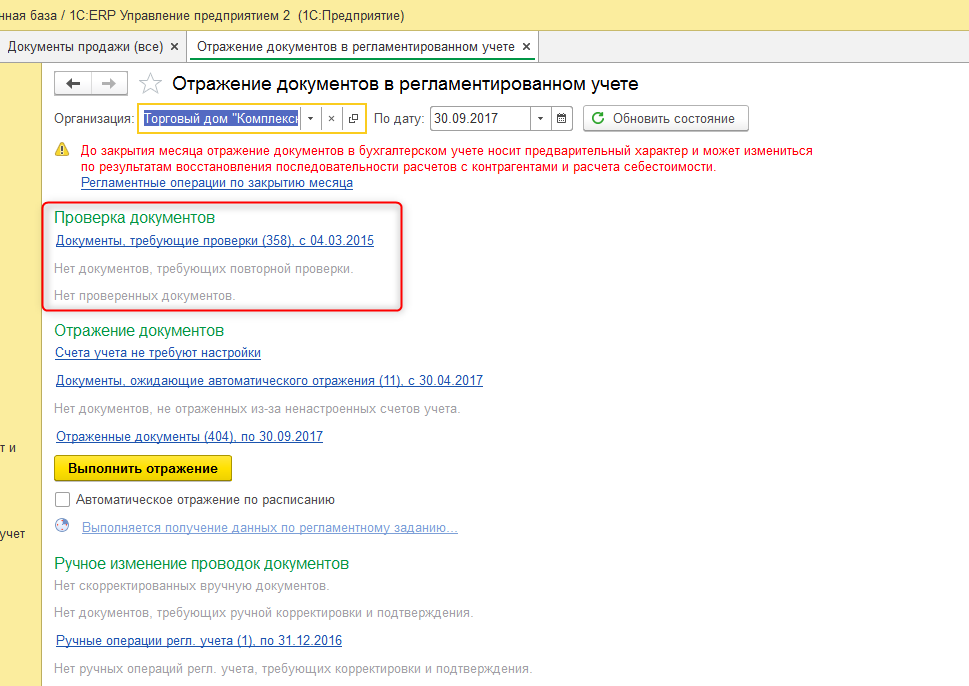

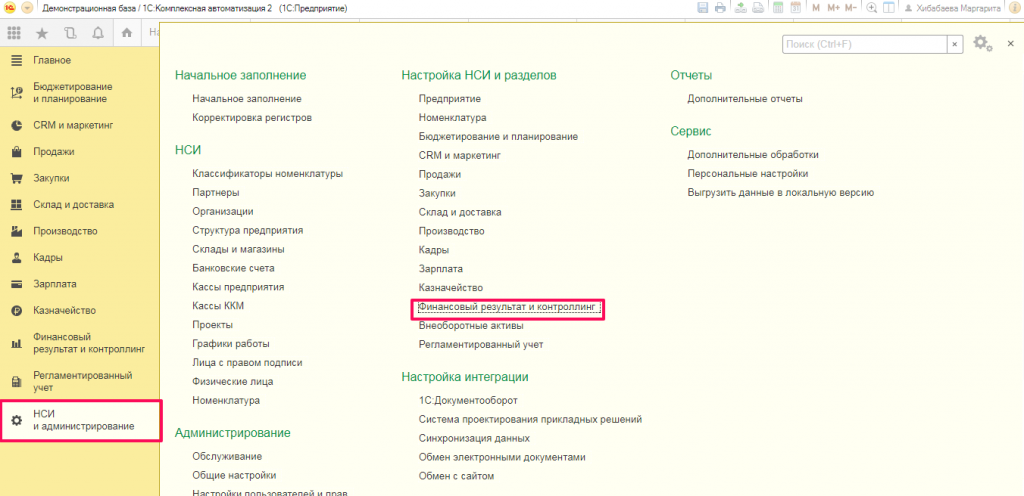

Рассмотрим отражение документов в регл. учете в программе 1С:ERP 2.4. Аналогичное рабочее место 1С можно встретить также в конфигурации 1С:Комплексная автоматизация 2.

Располагается в интерфейсе системы ЕРП: «Регламентированный учет», подраздел «Бухгалтерский и налоговый учет» — «Отражение документов в регл.учете».

Открывается рабочее место 1С:

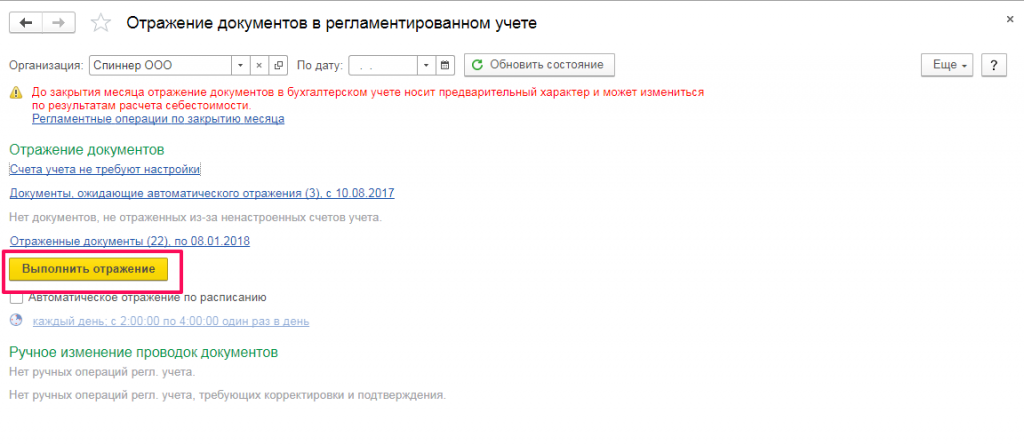

Это и есть основное рабочее место, где происходит работа с проводками бухгалтерского учета. В данном рабочем месте мы видим документы, которые не отражены в регламентированном бухгалтерском учете, непроверенные документы, а также документы, которые менялись в ручную, для которых требуется настроить счета учета. Обратите внимание на желтую кнопку, которая предлагает выполнить отражение всех документов по указанную дату.

2. Опция «Проверка документов» 1С

Далее – «Проверка документов» 1 С. Но на скрине видно, что такого пункта нет.

Чтобы включить видимость документов требующих проверки, необходимо включить опцию.

Данная опция включается в интерфейсе главного меню 1С:ERP «НСИ и администрирование», раздел «Настройка НСИ и разделов», пункт «Регламентированный учет».

В данном разделе (в подразделе «Сервисные функции») необходимо включить «Проверка документов» и выбрать один из двух режимов: «с запретом редактирования» или «только уведомления, без запрета редактирования».

После включения данной опции в рабочем месте появится новая информация о проверке документов.

Также после того как включается опция проверки, в документах появляется специальная кнопка с галкой. Она обозначает статус проверки документов.

Когда создается новый документ в системе, ему присваивается статус «не проверен», и мы видим его в соответствующем рабочем месте «Документы, требующие проверки».

Подробнее: существует регистр сведений, в котором собственно и происходит запись информации для проверки и самой проверки. Регистр сведений называется «Статусы проверки документов».

В этот регистр в разрезе документа и организации пишется информация по статусам проверки.

Например, проверим на документе реализации. Менеджер внес в систему документ, мы его увидели в рабочем месте проверки документов, открыли, проверили, если нужно — дозаполнили и подтвердили, что «Да» мы его проверили, отметив соответствующий статус нажатием кнопки с галкой.

И если посмотрим сейчас регистр, то мы увидим информацию — кто и когда его проверил.

3. Журнал документов учета

Обратим внимание на ссылки в рабочем месте «по операциям».

При переходе по ссылке открывается один и тот же журнал, отличающийся только отборами в самом журнале документов учета.

4. Отражение первичных документов

Перейдем по ссылке «Документы, ожидающие автоматического отражения». Мы опять попадем в уже упомянутый журнал со списком требующих отражения первичных документов.

Перейдя по ссылке, видим, что отбор сработал по статусу отражения «К отражению». Это статус, в котором создается документ.

После того как документ успешно отражен в регламентированном учете, ему присваивается статус «Отражен». Если возникает ошибка, например, не указаны учета 1С для отражения требуемой операции, то тогда данные документы выпадают в ошибки по ссылке в рабочее место «Настроить счета учета». Таким документам присваивается статус «Не указаны счета учета».

Если документ был скорректирован ручной корректировкой, тогда присваивается статус «Отражен вручную». И например ситуация: была ручная корректировка, а потом произошло изменение документа или изменения прошли какой-то групповой регламентной операций, то документу присваивается статус «Требуется подтверждения». Таким образом нас просят подтвердить изменения.

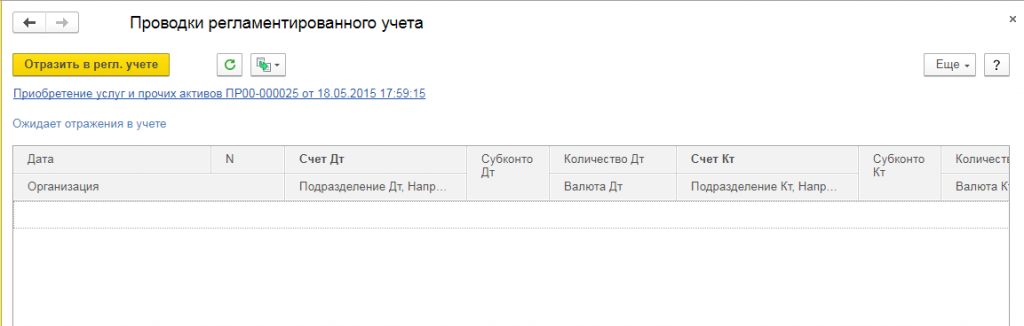

Отразить документы можно нажав кнопку «Выполнить отражение». А можно перейдя в проводки и нажать «Отразить в регл.учете».

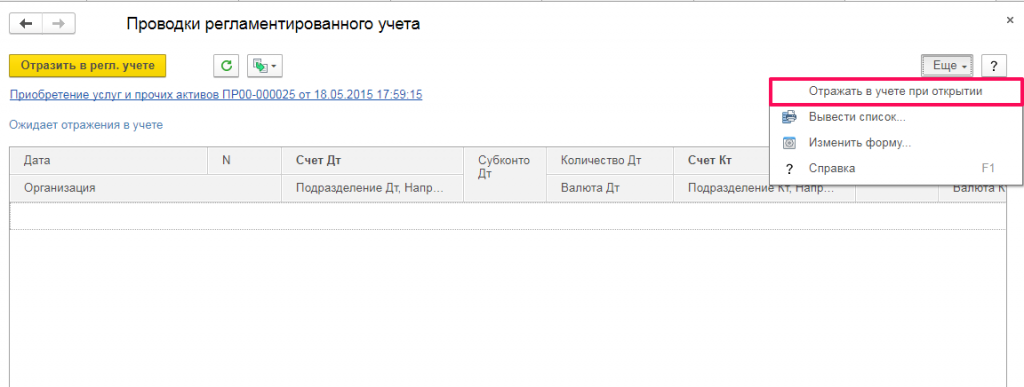

Можно также включить опцию, чтобы при переходе в проводки они сразу отражались автоматически. Для этого в пункте «еще» — установить «Отражать в учете при открытии».

Статусы отражения документов в регламентированном учете фиксируются в регистре сведений. Его можно открыть и увидеть динамику по движениям документов в организации.

В регистре сведений «Отражение документов в регл учете» видно статус документа «Отражен».

Вот по данному регистру и происходит отслеживание статусов отражения и вывода информации в рабочее место.

5. Ручные операции.

Еще в рабочем месте мы видим документы ручных операций.

К примеру, имеется документ ручной операции. Перейдя по ссылке мы попадем в журнал, где можно открыть непосредственно документ:

Специалист компании ООО «Кодерлайн»

В статье рассмотрим, как отражать документы в регламентированном учете в программах 1C:ERP, 1С:КА 2 и как формировать проводки.

Принципы формирования проводок

План счетов

План счетов в программе 1С:ERP и 1С:КА 2 можно открыть в разделе Регламентированный отчет

Главное отличие от программ 1С:УПП 1.3 и 1С:КА 1.1 состоит в том, что план счетов в 1С:ERP и 1C: КА 2 единый для бухгалтерского и налогового учета. В программах прошлого поколения используются отдельные планы счетов для бухгалтерского и налогового учета.

К тому же, счета учёта указываются не напрямую в документах, а настраиваюся в справочниках, которые зачем используются в документах.

Это позволяет при проведении документа сразу видеть проводки по бухгалтерскому и налоговому учету. При этом в стандартных отчетах (например, оборотно-сальдовая ведомость) будет отображаться информация по БУ и НУ и временные и постоянные разницы, если они есть.

Правила определения счетов учета

В 1С:ERP и 1С:КА 2 автоматически проводки не формируются в момент проведения документа, также в самих документах не предусмотрено проставление счетов учета.

Проводки не формируются, если для данного вида операции еще не настроено формирование проводок. Стоит один раз настроить, и далее проводки будут формироваться автоматически. К тому же, такое решение защищает регламентированный учет от возможных ошибок пользователей в части указания счетов учета. А это очень важно при большом документообороте.

Настройка отражения в регламентированном учете требуется не для всех хозяйственных операций. Есть документы, корреспондирующие счета в которых определяются программой. Например, для поступления безналичных денежных средств с операцией Конвертация валюты по умолчанию будет Дт 50.01.

Для участка учета, связанного с учетом номенклатуры, требуется настройка, т. к. номенклатура — это и покупные материалы (сч.10), и полуфабрикаты (сч.21), и товары (сч.41) и готовая продукция (сч.43) и пр.

Как было в 1С:КА 1.1 и 1С:УПП

Если сравнивать с программой 1С:УПП 1.3 и 1С:КА 1.1, то там тоже настраиваются счета для номенклатуры, но не все выполняют эту настройку, потому что счета там могут проставляться напрямую в документах, а это нередко приводит к ошибкам.

Давайте рассмотрим порядок формирования настроек для отражения в регламентированном учете.

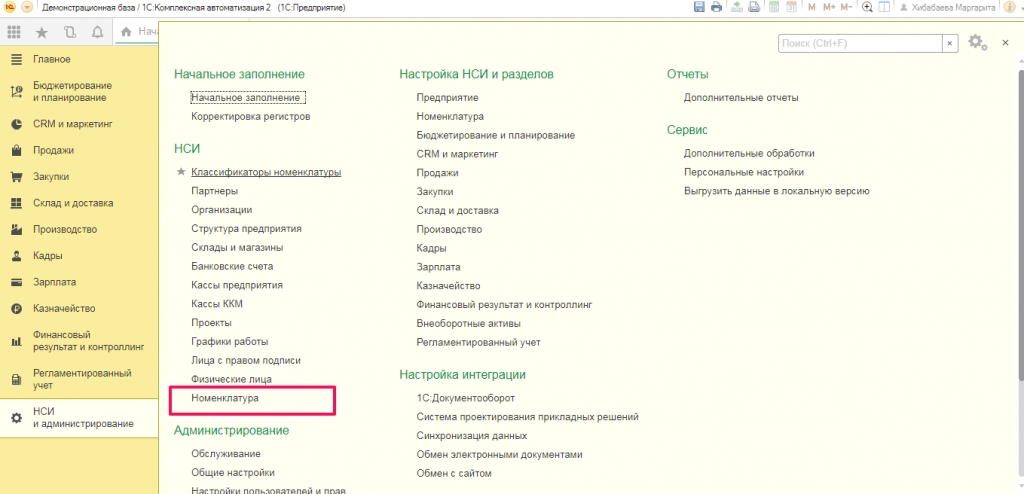

Настройка НСИ и администрирование

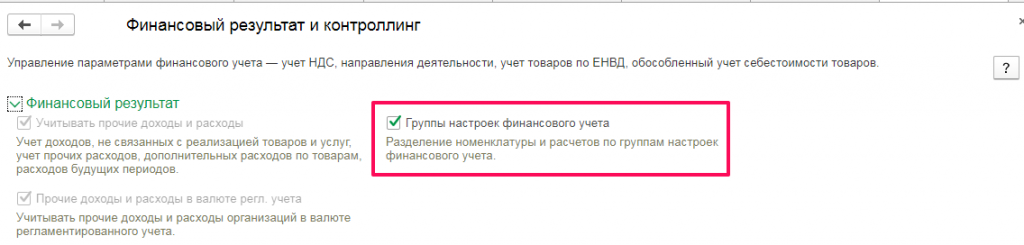

В разделе НСИ и Администрирование — Настройка НСИ и разделов — Финансовый результат и контроллинг

Необходимо установить флаг Группы настроек финансового учета

Группы финансового учета — это классификация обязательств, активов, доходов, расходов и т.д. для целей отражения в регламентированном учете.

Именно наличие этих групп даст возможность, учитывать номенклатуру, затраты на разных счетах учета, в зависимости от вида затрат (общехозяйственные, общепроизводственные, производственные) и т. д.

Перед работой в программе рекомендуется создать эти самые группы финансового учета (ГФУ). Справочник ГФУ можно найти в разделе Регламентированный учет — Настройки и справочники

Рассмотрим настройку ГФУ для взаиморасчетов с контрагентами и для учета номенклатуры.

Материальные активы

Полезная статья? Её можно скачать

И использовать как инструкцию в любое время, даже без доступа к интернету

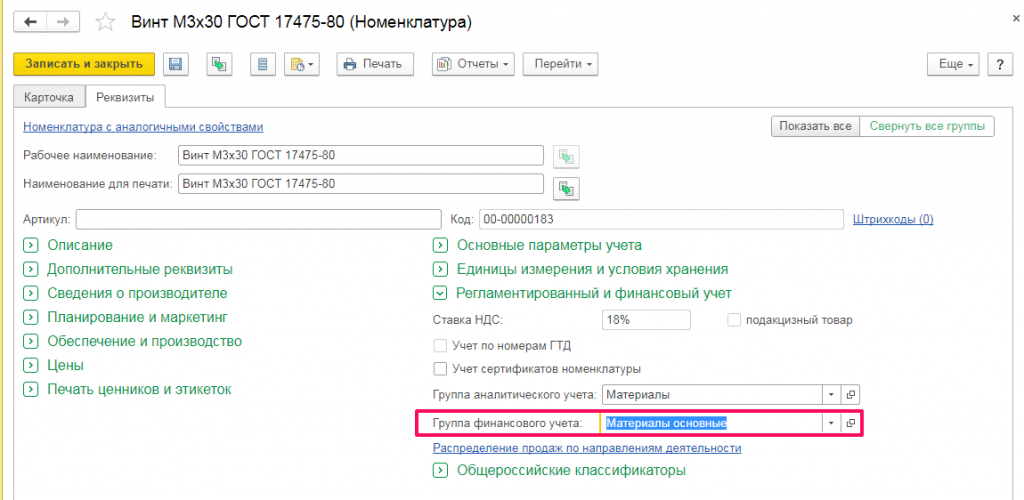

Настройки ГФУ для материальных активов.

По кнопке Создать создаем группу финансового учета. В этой группе будем учитывать материалы, которые будут на счете 10.01

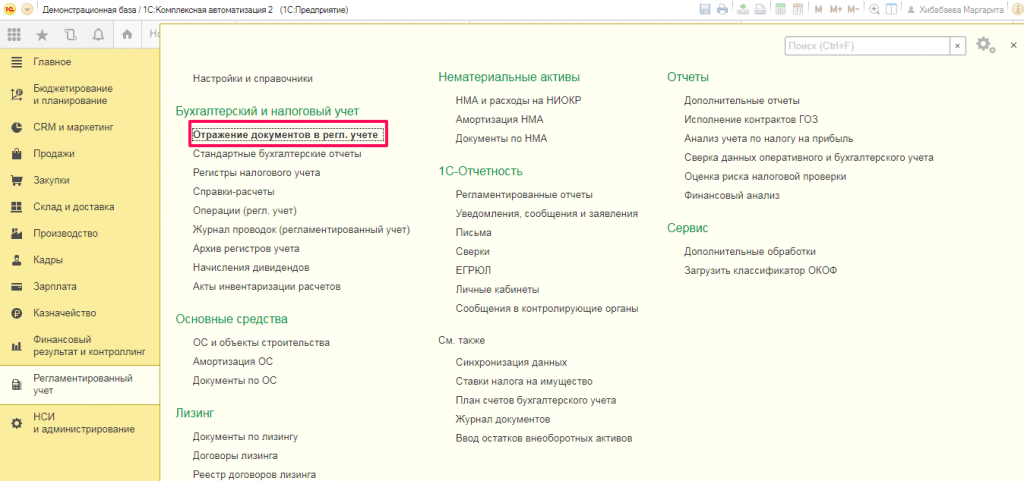

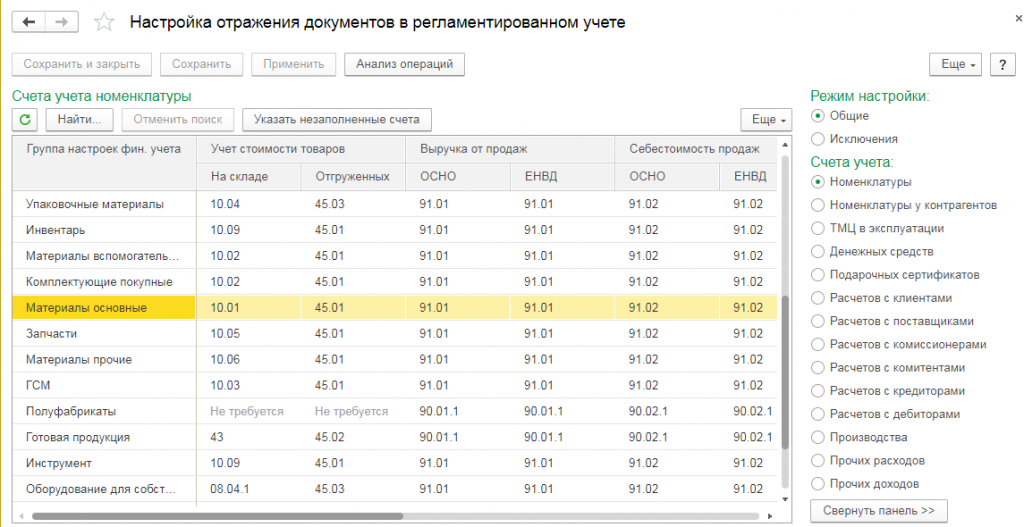

Настроить счета учета для ГФУ можно через рабочее место Регламентированный учет — Отражение документов регл. учета — Настройка отражения документов в регламентированном учете

Для каждой ГФУ можно установить счета учета

Далее переходим в справочник Номенклатура, в разделе НСИ и администрирование — НСИ — Номенклатура

В элементе справочника Номенклатура необходимо указать ГФУ

Именно эти счета можно будет увидеть при отражении документов по регламентированному учету.

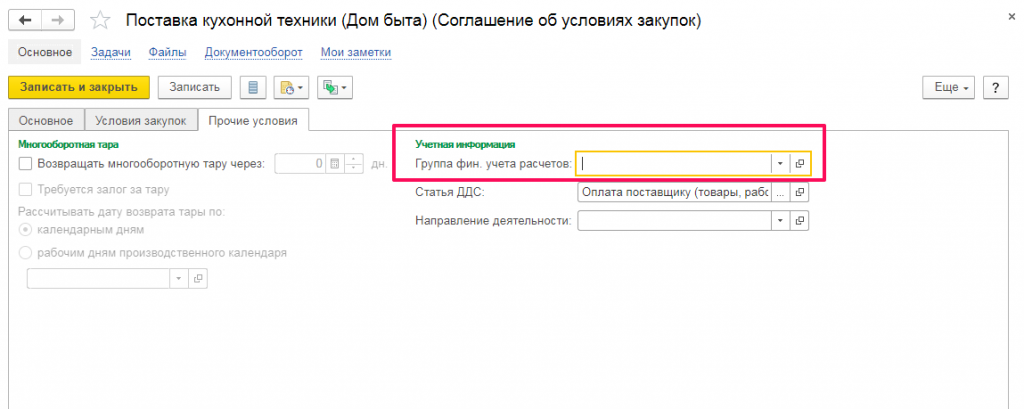

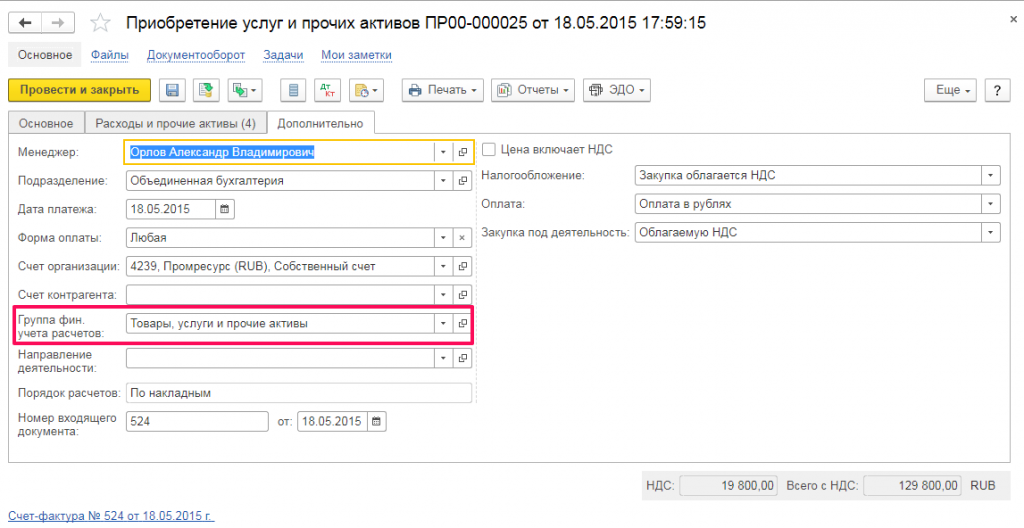

Взаиморасчеты

Настроить счета учета расчетов с контрагентами можно также в разделе Регламентированный учет — Отражение документов в регл. учете. Здесь можно указать общие настройки счетов учета расчетов с контрагентами, по умолчанию они уже заданы

Также можно настроить счета учета расчетов с контрагентами для каждой организации и для каждой ГФУ, если это потребуется. Для этого необходимо переключить Режим настройки — Исключения

Группу финансового учета расчетов также можно задать:

- в настройках соглашений

- в параметрах договоров

- в заказах поставщикам/клиентам (документы Заказ поставщику, Заказ клиента) реквизит ГФУ может отображаться не всегда. Он виден, если взаиморасчеты ведутся не по договорам

- непосредственно в документах поступления/реализации (на закладке Дополнительно)

Варианты указаны в приоритетном порядке и каждый следующий наследует установленные параметры предыдущего варианта, если он применялся.

Отражение в регламентированном учете

Теперь, когда мы провели предварительную настройку программы, в части указания счетов для групп финансового учета, давайте посмотрим на примере поступления услуг по аренде, как формируются проводки в программах 1C:ERP, 1C:КА 2.

Проводки по регламентированному учету можно формировать автоматически и вручную

Автоматически:

При входе в Дт Кт из документа справа вверху есть кнопка «Еще» — нажимаем на нее, в открывшемся списке выбираем первую опцию «Отражать в учете при открытии». После этого программа будет автоматически отражать проводки по регламентированному учету.

Вручную:

При формировании документа нажимаем Отразить в регл. учете.

Конечно, каждый документ нет необходимости проводить таким образом. Проводить документы можно периодически, через специальную обработку Отражение документов в регламентированном учете. Открыть обработку можно в разделе Регламентированный учет — Отражение документов в регламентированном учете

Ссылки «Счета учета не требуют настройки» и «Документы, ожидающие автоматического отражения…» показывают, все ли счета настроены, и есть ли проблемы с отображением документов.

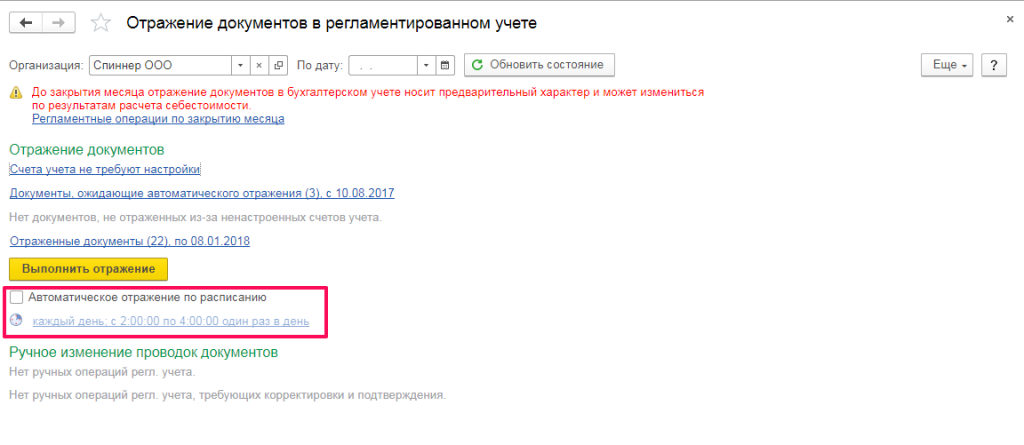

В программе можно настроить расписание, и документы будут проводиться автоматически.

Или проводить все документы можно при проведении Закрытие месяца, в разделе Финансовый результат и контроллинг — Закрытие месяца

Источник: xn—-ctbeac1atud4aaxcs.xn--p1ai