Первый вопрос, на который мы должны получить ответ: «Какой актив представляет из себя программа 1С Бухгалтерия 8?».

Программа 1С Бухгалтерия 8 безусловно является нематериальным активом в соответствии с ПБУ 14/2007 «Учет нематериальных активов».

Но нематериальным активом она является только для правообладателя, т. е. непосредственно для фирмы 1С.

Приобретая программу 1С Бухгалтерия 8, надо понимать, что не зависимо ни от того по какому договору (лицензионному или договору поставки) мы покупаем программу, ни от формы первичного документа (накладной ТОРГ-12 или Акта о передачи прав) мы приобретаем неисключительные права пользования данным программным продуктом.

Как учитывать неисключительные права и в частности права на использование программы 1С Бухгалтерия 8 в бухгалтерском учете установлено в п. 39 ПБУ 14/2007 «Учет нематериальных активов»:

Нематериальные активы, полученные в пользование, учитываются пользователем (лицензиатом) на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного в договоре.

Приобретение программ в 1С Бухгалтерия 8

… Платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде фиксированного разового платежа, отражаются в бухгалтерском учете пользователя (лицензиата) как расходы будущих периодов и подлежат списанию в течение срока действия договора.

В налоговом учете расходы на приобретение программы 1С Бухгалтерия 8 относятся к Прочим расходам связанным с производством и (или) реализацией на основании пп.26 п.1 Статьи 264:

расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным и сублицензионным соглашениям).

По вопросу в течении какого срока учитывать расходы на приобретение неисключительных прав в налоговом учете существует 3 точки зрения (все 3 подтверждены Письмами министерства финансов):

Такие расходы признаются в налоговой базе в момент их возникновения (Письма Минфина: от 29.08.2003 г. N 04-02-05/5/13, от 06.02.2006 г. N 03-03-04/1/92, от 09.08.2005 г. N 03-03-04/1/156).

Эта же точка зрения поддерживается и большинством арбитражных судей (Определение ВАС РФ от 27.12.2011 N ВАС-16684/11 , Постановление ФАС Северо-Западного округа от 15.10.2007 по делу N А05-810/2007, Постановление ФАС Северо-Западного округа от 09.08.2011 по делу N А56-52065/2010, Постановление ФАС Московского округа от 07.09.2009 N КА-А40/6263-09 по делу N А40-92124/08-128-107, Постановление ФАС Московского округа от 22.07.2010 N КА-А40/7322-10-2 по делу N А40-40615/09-14-174, Постановление ФАС Московского округа от 01.09.2011 N КА-А40/9214-11 по делу N А40-5385/11-20-22, Постановление ФАС Волго-Вятского округа от 17.08.2007 по делу N А43-33315/2006-37-925, Постановление ФАС Поволжского округа от 18.01.2008 по делу N А55-5316/07, Постановление ФАС Поволжского округа от 16.02.2009 по делу N А55-9496/2008, Постановление ФАС Поволжского округа от 26.01.2010 по делу N А57-4800/2009).

Покупка программ и учет расходов на их приобретение в 1С.

Судя по наличию обширной арбитражной практике, можно сделать вывод, что данный вариант не устраивает налоговых проверяющих.

Налогоплательщик, применяющий метод начисления, распределяет произведенные расходы с учетом принципа равномерности признания доходов и расходов. При этом налогоплательщик вправе самостоятельно определить период, в течение которого указанное расходы подлежат учету для целей налогообложения прибыли (Письма Минфина: от 23.06.2006 N 03-03-04/1/542, от 18.04.2007 N 03-03-06/2/75, от 07.06.2007 N 03-03-06/1/366, от 27.11.2007 N 03-03-06/1/826, от 17.03.2008 N 03-03-06/1/185, от 16.07.2008 N 03-03-06/1/406, от 29.01.2010 N 03-03-06/2/13, от 30.12.2010 N 03-03-06/2/225, от 16.01.2012 N 03-03-06/1/15, от 13.02.2012 N 03-03-06/2/19, от 25.05.2012 N 03-03-06/1/276, от 31.08.2012 N 03-03-06/2/95, от 10.09.2012 N 03-03-06/1/476, от 18.03.2013 N 03-03-06/1/8161, от 18.03.2014 г. N 03-03-06/1/11743).

Пунктом 4 Саттьи 1235 Гражданского кодекса Российской Федерации предусмотрено, что в случае, когда в лицензионном договоре срок его действия не определен, договор считается заключенным на пять лет.

Учитывая изложенное, если условиями лицензионного соглашения срок использования программы для ЭВМ не установлен, расходы на приобретение неисключительных прав на данное программное обеспечение принимаются при определении налоговой базы по налогу на прибыль организаций равномерно с учетом срока, установленного ГК РФ. (Письма Минфина: от 17.03.2009 N 03-03-06/2/48, от 20.04.2009 г. N 03-03-06/2/88, от 02.02.2011 г. N 03-03-06/1/52, от 16.12. 2011 г. N 03-03-06/1/829, от 23.04.2013 г. N 03-03-06/1/14039)

Очевидно, что вариант 3 наиболее безопасный с точки зрения претензий со стороны налоговых проверяющих.

Теперь давайте посмотрим как отразить покупку программы 1С Бухгалтерия 8 непосредственно в программе 1С Бухгалтерия 8 редакции 3.0?

Если использовать описанный выше вариант 1 (признание расходов в момент возникновения), то здесь в основном вопросов не возникает. Данная операция отражается документов Поступление услуг: Акт, в котором в табличной части указывается счет затрат на который списываются расходы на приобретение программы 1С Бухгалтерия 8 (это могут быть счета 20, 25, 26, 44).

В данном примере мы рассмотрим вариант отражения в учете приобретения программы 1С Бухгалтерия 8 по вариантам 2 и 3.

По условиям примера 02.02.2015 года мы купили программу 1С Бухгалтерия 8 версия ПРОФ за 13 000 рублей (НДС не облагается). В соответствии с пп.26 п. 2 Статьи 149 НК РФ … не подлежит налогообложению (освобождается от налогообложения) реализация … прав на использование программы для электронных вычислительных машин, на основании лицензионного договора.

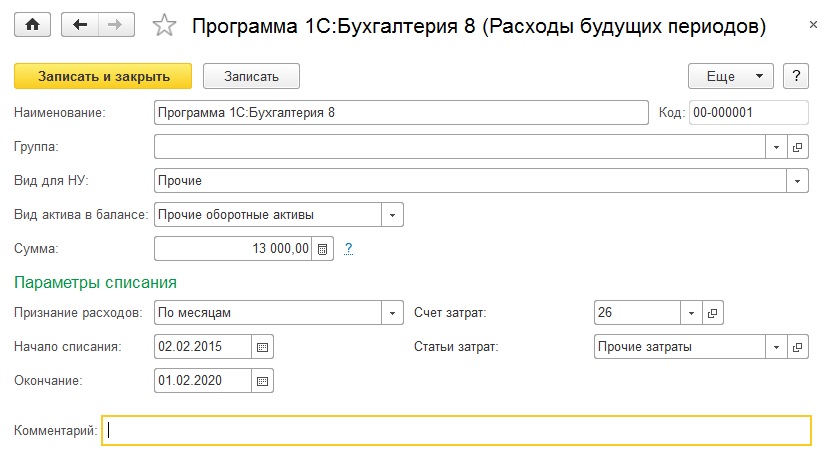

Предварительно создадим в справочнике Расходы будущих периодов соответствующий элемент расхода (Меню Справочники — Расходы будущих периодов).

Укажем Наименование: Программа 1С:Бухгалтерия 8.

Вид расхода выберем Прочие

Вид актива в балансе: Прочие оборотные активы (от заполнения данного реквизита зависит в какой строке бухгалтерского баланса будет отражаться данный актив. Я считаю, что данный актив должен отражаться в строке 1260 «Финансовые и другие оборотные активы», так как мы в любой момент можем продать программу 1С Бухгалтерия 8 (права на использование программы Бухгалтерия 8) другому юридическому или физическому лицу).

Признание расхода выберем По месяцам

Начало списания: выберем дату приобретения программы 02.02.2015

Окончание: 01.02.2015 (будем списывать на затраты по варианту 3 в течении 5 лет).

Счет затрат: выбираем счет затрат из плана счетов. В данном примере, наша организация занимается оказанием услуг и общехозяйственные расходы учитывает на счете 26.

Статья затрат: выбираем Прочие затраты.

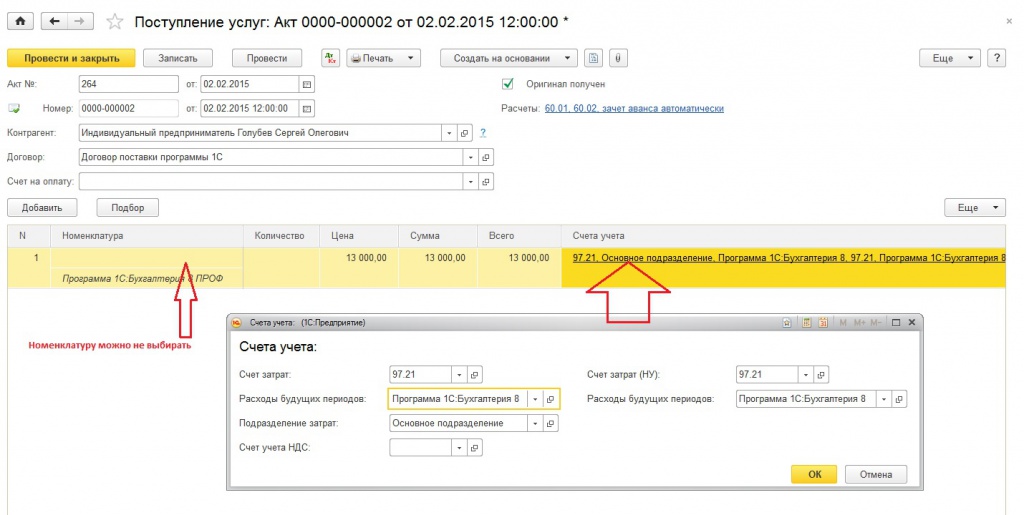

Для отражения хозяйственной операции по приобретению программы 1С Бухгалтерия 8 воспользуемся документом Поступление услуг:Акт (Меню Покупки — Поступление (акты, накладные)).

При заполнении табличной части, поле Номенклатура можно не заполнять (чтобы не создавать лишний элемент справочника Номенклатура), а сразу перейти в поле Содержание услуги и написать «Программа 1С Бухгалтерия 8 ПРОФ».

В поле Счет учета выберем из плана счетов счет 97.21 «Прочие расходы будущих периодов», в поле Расходы будущих периодов» выберем созданным нами ранее элемент справочника расходы будущих периодов «Программа 1С:Бухгалтерия 8» и при необходимости укажем Подразделение затрат. Счет и аналитика для налогового учета заполнится автоматически.

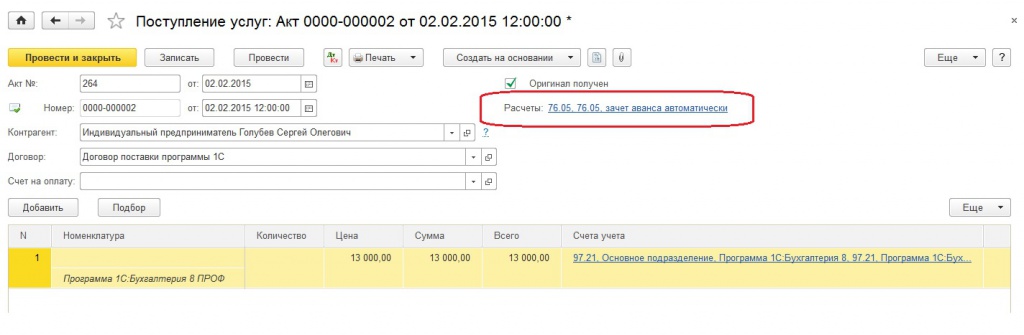

После проведения документа будет создана проводка Д97.21 К60.01. (в случае если была сделана предоплата, то ещё будет проводка по зачету аванса Д60.01 К60.02). Если вы хотит вести взаиморасчеты с продавцом не на счете 60, а например на счете 76.05 «Расчеты с прочими поставщиками и подрядчиками» или 76.09 «Прочие расчеты с разными дебиторами и кредиторами», то вы можете выбрать соответствующие счета по гиперссылке реквизита «Расчеты:».

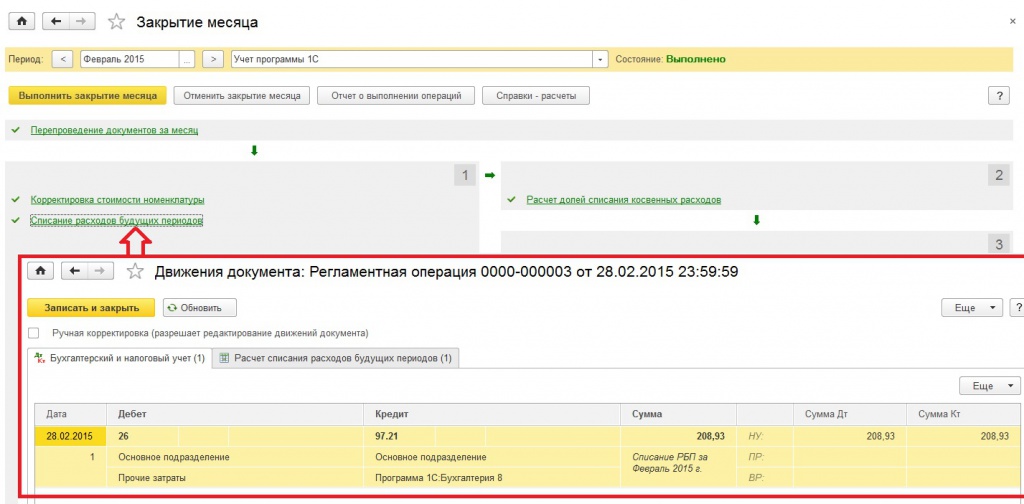

В дальнейшем, ежемесячно регламентной операцией «Списание расходов будущих периодов» будет происходить списание со счета 97.21 на счет 26 (Меню Операции — Закрытие месяца).

В первом и последнем месяцах сумма будет рассчитана с учетом количества дней использования программы, в остальных месяцах сумма рассчитывается по количеству месяцев (февраль 2015 года: 208,93 руб (13 000 руб / 60 дней * 27 дней), марта 2015 — январь 2020: по 216,67 руб (13 000 руб / 60 дней), февраль 2020: 7,54 руб).

Желаю успехов,

Сергей Голубев

Источник: www.1s-golubev.ru

Учет антивируса: как учреждению провести покупку лицензии на программные продукты

Государственные и муниципальные учреждения используют в работе различные программные продукты. Для этого они покупают соответствующие лицензии у правообладателей. Учет таких расходов вызывает много вопросов. Как действует лицензия на использование программного обеспечения (ПО)? Как отразить в бухучете затраты на ее покупку и можно ли признать их для целей налогообложения?

Примечание. Здесь и далее под учреждениями мы будем понимать государственные и муниципальные учреждения всех типов (казенные, бюджетные, автономные), а также органы государственной власти и органы местного самоуправления в части собственной деятельности (в соответствии с п. 11 ст. 161 Бюджетного кодекса РФ приравненные к казенным учреждениям).

Возникает ли при покупке ПО объект нематериальных активов?

Существует два типа прав на программный продукт, которые покупатель может получить от правообладателя: исключительные и неисключительные. Исключительные права подразумевают, что прежний правообладатель (как правило, разработчик ПО) больше не может заключать аналогичные лицензионные соглашения ни с кем другим. В этом случае возникает объект нематериальных активов.

Однако передача исключительных прав на антивирусные программы — это очень большая редкость. Права на массовые программные продукты, такие как антивирусные программы, обычно передаются пользователям на основании простой неисключительной лицензии.

В этом случае конечный пользователь имеет право лишь использовать программу, а правообладатель (как правило, разработчик ПО) может продавать аналогичные лицензии неограниченному кругу лиц. В этом случае никаких активов на баланс учреждения не поступает.

Фактически учреждение путем присоединения к лицензионному соглашению лишь получает в пользование чужой нематериальный актив. Подлежащие правовой охране неисключительные права на использование программы для ЭВМ как результата интеллектуальной деятельности правообладатель передает пользователю по лицензионному договору (пп. 2 п. 1 ст. 1225, п. 1, 2 ст. 1235 ГК РФ).

Как отразить в учете покупку лицензии на использование программных продуктов?

Операции, связанные с получением права пользования ПО, отражаются в учете на основании лицензионных и иных договоров, заключенных согласно законодательству РФ (п. 66 Инструкции № 157н). В соответствии с Порядком № 85н расходы на приобретение неисключительных прав на ПО отражаются по виду расходов 244 «Прочая закупка товаров, работ и услуг».

Казенные учреждения вместо кода 244 используют код 242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий», если нормативным актом соответствующего финансового органа закреплено такое решение. Такие расходы относятся на подстатью 226 «Прочие работы, услуги» КОСГУ (см. Порядок № 209н). С 2021 года для отражения расходов на приобретение неисключительных прав на ПО применяются подстатьи 352 и 353 КОСГУ (п. 11.4.2, 11.5.3 Порядка № 209н, п. 2 Приказа № 209н).

Справочник КОСГУ Контур.Норматива позволяет найти подходящий код для операции. Достаточно просто ввести ключевые слова в строку поиска. Наиболее часто используемые коды можно отметить «звездочкой» и сохранить их в «Избранном».

Порядок отражения в учете расходов на приобретение ПО зависит от положений заключенного договора и учетной политики. Если срок действия лицензии превышает 12 месяцев (то есть она действует в течение нескольких отчетных периодов), то расходы на ее приобретение отражаются в качестве расходов будущих периодов (п. 302 Инструкции № 157н).

В дальнейшем они относятся на финансовый результат текущего года (на себестоимость продукции, работ, услуг) в порядке, определенном учетной политикой (п. 66, 302 Инструкции № 157н, п. 124 Инструкции № 162н, п. 160 Инструкции № 174н, п. 188 Инструкции № 183н).

Если же срок действия лицензии не превышает 12 месяцев, то расходы, как правило, относятся непосредственно на текущий финансовый результат (себестоимость продукции, работ, услуг). Однако в рамках формирования учетной политики может быть принято решение об отнесении подобных расходов на расходы будущих периодов (п. 66, 302 Инструкции № 157н, п. 102 Инструкции № 162н, п. 128 Инструкции № 174н, п. 138 Инструкции № 183н). Также полученные права на ПО в течение срока действия лицензии отражаются на забалансовом счете 01 (п. 66, 333 Инструкции № 157н, письмо Минфина России от 24.10.2019 № 02-07-10/81930).

Можно ли признать расходы при покупке лицензии на ПО?

- полностью, если программный продукт используется только в приносящей прибыль деятельности;

- частично, если программный продукт используется как в приносящей доход деятельности, так и в других операциях — например, при выполнении государственного/муниципального задания (КВД 4) или ОМС (КВД 7). При этом расходы будут признаны только в части, которая относится к приносящей доход деятельности.

Таким образом, в большинстве случаев у бюджетных и автономных учреждений, в соответствии с пп. 14 п. 1 ст. 251, п. 1 ст. 252 и п. 49 ст. 270 НК РФ, расходы для налога на прибыль приняты не будут.

У казенных учреждений никакие расходы для целей налогообложения прибыли не принимаются (см. пп. 33.1 п. 1 ст. 251, п. 1 ст. 252, п. 49 ст. 270 НК РФ).

Рассмотрим, какими бухгалтерскими записями отражается приобретение прав на ПО 1 .

Как расходы по приобретению программных продуктов относят на финансовый результат текущего года?

В этом случае оформляются следующие бухгалтерские записи:

Дебет 0 401 20 226 (0 109 Х0 2 226) Кредит 0 302 26 73Х 3 — отражены расходы на приобретение ПО;

Увеличение забалансового счета 01 — отражено поступление ПО;

Дебет 0 302 26 83Х 4 Кредит 0 201 11 610 (у казенного учреждения — 1 304 05 226), одновременно увеличение забалансового счета 18 к счету 201 11 — погашена кредиторская задолженность перед поставщиком;

Уменьшение забалансового счета 01 — по истечении срока действия лицензии отражено списание нематериального актива, полученного в пользование.

Как расходы по приобретению программных продуктов относят к расходам будущих периодов?

Здесь отметим, что порядок списания расходов будущих периодов устанавливается учетной политикой.

Например, в течение года учреждение может списывать расходы будущих периодов ежемесячно в размере 1/12 от стоимости договора (при условии, что договор заключен на 1 год) либо ежеквартально в размере 1/4 от стоимости договора.

В таком случае учреждение оформляет следующие бухгалтерские записи:

Дебет 0 401 50 226 Кредит 0 302 26 73X 5 — расходы по приобретению неисключительной лицензии на использование ПО учтены в качестве расходов будущих периодов;

Увеличение забалансового счета 01 — учет неисключительных прав на ПО;

Дебет 0 302 26 83Х 6 Кредит 0 201 11 610 (у казенного учреждения — 1 304 05 226), одновременно увеличение забалансового счета 18 к счету 201 11 — погашена кредиторская задолженность перед поставщиком;

Дебет 0 401 20 226 (0 109 Х0 7 226) Кредит 0 401 50 226 — расходы будущих периодов отнесены на финансовый результат текущего года или на себестоимость продукции, работ, услуг (в течение срока действия договора, в порядке, определенном учетной политикой);

Уменьшение забалансового счета 01 — по истечении срока действия лицензии отражено списание нематериального актива, полученного в пользование.

Александр Лавров, аттестованный аудитор

Наталья Ушакова, эксперт Норматива по вопросам бюджетного учета

Подготовлено на основании популярных вопросов экспертам

1 В приведенных ниже корреспонденциях не рассматриваются операции по санкционированию расходов учреждения.

2 Применяется соответствующий код группы синтетического счета: 6 — прямые затраты (себестоимость готовой продукции, работ, услуг), 7 — накладные расходы, 8 — общехозяйственные расходы.

3 КОСГУ 734 — при покупке ПО у российской коммерческой организации; КОСГУ 739 — при покупке у нерезидента РФ (например, иностранного ПО без аналогов в России).

4 КОСГУ 834 — при покупке ПО у российской коммерческой организации; КОСГУ 839 — при покупке у нерезидента РФ (например, иностранного ПО без аналогов в России).

5 КОСГУ 734 — при покупке ПО у российской коммерческой организации; КОСГУ 739 — при покупке у нерезидента РФ (например, иностранного ПО без аналогов в России).

6 КОСГУ 834 — при покупке ПО у российской коммерческой организации; КОСГУ 839 — при покупке у нерезидента РФ (например, иностранного ПО без аналогов в России).

7 Применяется соответствующий код группы синтетического счета: 6 — прямые затраты (себестоимость готовой продукции, работ, услуг), 7 — накладные расходы, 8 — общехозяйственные расходы.

Источник: kontur.ru

Как в 1С отразить приобретение программы 1С?

3 ноября 2014 г.

3 ноября 2014 г.  Просмотров: 1362

Просмотров: 1362  Инструкции

Инструкции

Программа 1С может многое, но она отражает уже свершившиеся факты и не способна их изменить. Важно в момент покупки самого приложения предусмотреть все узкие места на этапе заключения договора и четко прописать каждый пункт соглашения. Тогда внесение данной сделки в 1С не составит труда.

Инструкция

Вам понадобится

- — навыки бухгалтерского учета.

Инструкция

- учет компьютеров на предприятии 1с

Источник: imguru.ru