Отражайте купленные ПО правильно: в бухучете — из оценки ожидаемой экономической выгоды или по сроку действия лицензионного договора. В налоговом учете срок полезного использования определяет сама компания. Такой вопрос задал наш подписчик в разделе «Клерк.Консультации»: «Заключены два договора на приобретение программного обеспечения (неисключительные права).

В первом договоре указано, что права передаются на бессрочной основе. Во втором договоре нет указания на „бессрочное“, а также отсутствует информация „на какой срок“.

Отражать планируем как расходы будущих периодов (РБП). Разобраться с ситуацией помогла эксперт Надежда Камышева:

«В бухгалтерском учете лучше исходить из оценки ожидаемого поступления будущих экономических выгод от использования программы.

Если это сделать невозможно, то можно воспользоваться сроком из ГК — если срок действия лицензионного договора сторонами не определен, в соответствии с п. 4 ст. 1235 ГК он считается заключенным на пять лет. Четких указаний в ФСБУ/ПБУ на этот счет нет.

Как оприходовать 1С в 1С 8.3

В налоговом учете в обоих случаях вы сами устанавливаете срок списания через РБП.

Таким образом, если из условий договора на приобретение неисключительных прав нельзя определить срок использования программ для ЭВМ или он является бессрочным, то, по мнению Минфина в письме № 07-01-09/10106, произведенные расходы распределяются с учетом принципа равномерности признания доходов и расходов. При этом налогоплательщик в налоговом учете вправе самостоятельно определить период, в течение которого указанные расходы подлежат учету для целей налогообложения прибыли. Т.е. и в БУ и в НУ вы определяете срок сами. Лучше порядок определения прописать в учетной политике организации».

С помощью нашего сервиса «Клерк.Консультации» вы сможете задавать неограниченное количество вопросов. Доступен только подписчикам Платформы «Клерк 365». Становитесь подписчиком тоже.

Источник: msfo.ru

1с как отразить покупку программы

Для проведения документа нажмите кнопку Провести , для просмотра проводок нажмите кнопку Результат проведения документа .

Запись выполняется по дебету счета 60.02 , т.к. по условиям примера производится 100% предварительная оплата продавцу компьютерной программы.

Учет расходов на покупку программы

Для выполнения операций 2.1 «Учет расходов на покупку программы » и 2.2 «Зачет аванса» (см. таблицу примера) необходимо создать документ «Поступление товаров и услуг». В результате проведения этого документа будут сформированы соответствующие проводки.

Включение части расходов в текущем месяце

Для выполнения операции 3 «Включение части расходов в текущем месяце» (см. таблицу примера) необходимо создать документ «Регламентная операция» с видом операции «Списание расходов будущих периодов». Как правило, данная операция выполняется в рамках обработки «Закрытие месяца», в целях иллюстрации нашего примера мы показываем эту операцию отдельно.

Покупка программ и учет расходов на их приобретение в 1С.

Создание документа «Регламентная операция» (рис. 14):

- Вызов из меню: Операции — Закрытие месяца .

- Выберите актуальный Месяц (в нашем примере — Январь 2013).

- Выберите Списание расходов будущих периодов .

- Выберите Выполнить операцию .

Результат проведения документа «Регламентная операция» (рис. 15):

- Для просмотра проводок нажмите кнопку Показать проводки (проводки см. на рис. 16).

- Для формирования справки-расчета нажмите кнопку Сформировать справку-расчет . Сформированную «Справку-расчет Списание расходов будущих периодов» см. нарис. 17 .

Проверим сумму списанных расходов:

14 500,00 руб. / 3 / 12 = 402,78 руб. в месяц.

Покупка иностранной валюты в 1С:Бухгалтерия 8.3, редакция 3.0

2016-12-13T12:24:36+00:00

На этом уроке мы рассмотрим оформление покупки валюты в 1С:Бухгалтерии 8.3, редакции 3.0.

Чтобы не пропустить выход новых уроков — на рассылку.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Организация имеет право покупать валюту на внутреннем рынке РФ только через уполномоченные на это банки и только для следующих целей:

- оплата иностранному поставщику за товары, работы или услуги (импорт)

- оплата таможенных сборов в иностранной валюте

- оплата расходов сотрудника при заграничной командировке

- оплата валютного кредита

Для этого организация направляет в банк распоряжение на покупку валюты.

В распоряжении организация обязательно указывает:

- для каких целей нужна валюта

- документы, которыми оформлена сделка, на оплату которой покупается валюта (например, контракт с иностранным поставщиком, кредитный договор и т.п.)

Рабочий пример

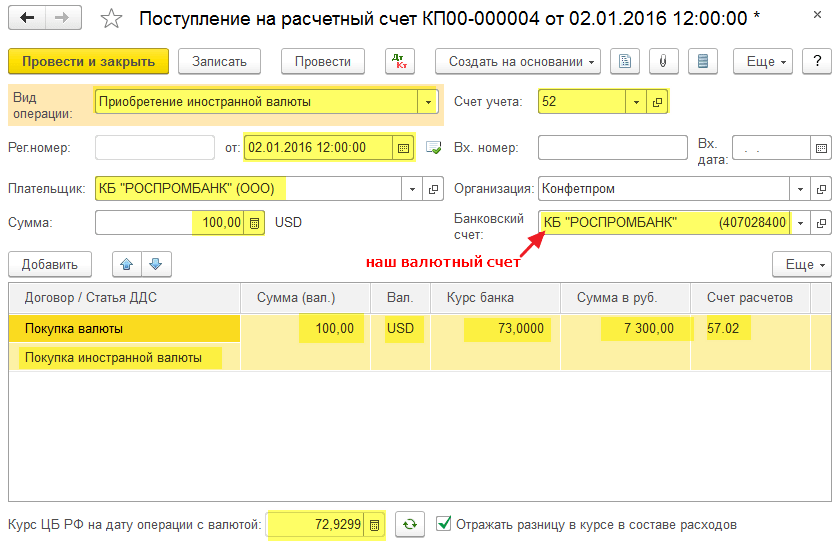

Нам необходимо купить 100 долларов США для оплаты иностранному поставщику.

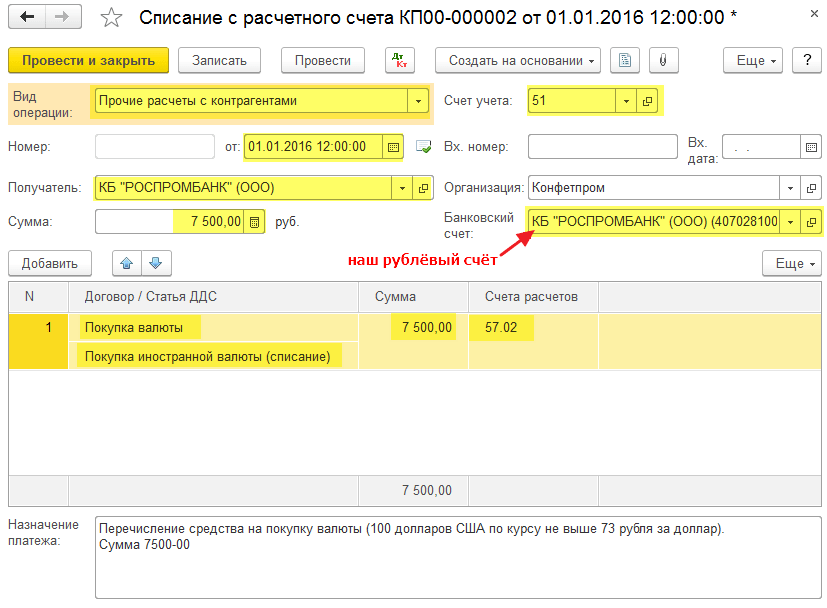

01 января 2016 года мы направили в банк (в котором у нас открыто два счёта — рублёвый и валютный) распоряжение на приобретение 100 долларов США по курсу не выше 75 рублей за доллар.

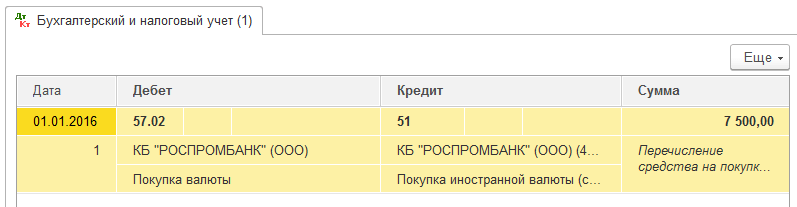

В этот же день банк списывает с нашего рублёвого счёта 7 500 рублей (100$ * 75 рублей):

При этом в учете мы отражаем покупку валюты в рублях по курсу ЦБ РФ на 2 января (он был равен 72.9299 рублей за доллар):

Комиссия банка за покупку валюты составила 100 рублей:

Казалось бы всё? Нет.

Во-первых , мы должны отразить в бухгалтерском учёте разницу между курсом ЦБ РФ (72.9299) и тем курсом, по которому наш банк приобрёл для нас валюту.

Если курс покупки нашего банка оказался ниже курса центробанка, то у нас возник внереализационный доход в размере разницы в курсах, умноженной на сумму купленной валюты.

Если же курс покупки нашего банка оказался выше курса центробанка, то у нас возник внереализационный расход в размере разницы в курсах, умноженной на сумму купленной валюты.

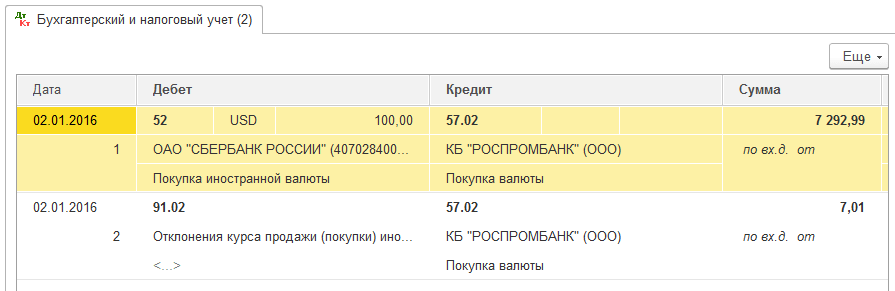

В нашем случае курс покупки банка (73 рубля) больше курса ЦБ РФ (72.9299), поэтому отразим прочий расход в размере 100$ * (73 — 72.9299) = 7 рублей и 1 копейка:

Во-вторых , оставшиеся после покупки валюты деньги (за вычетом разницы между курсами) банк вернёт нам обратно на рублёвый счёт 7 500 — 7 292.99 — 7.01 = 200 рублей:

Теперь оформим все эти операции в 1С:Бухгалтерии 8.3, редакции 3.0.

Загружаем курсы валют

Оформляем списание с рублевого счета на покупку валюты

Заходим в раздел «Банк и касса» пункт «Банковские выписки»:

Создаем документ списания с нашего рублёвого счета 7 500 рублей банку на покупку валюты:

Оформляем поступление валюты на валютный счёт

В том же журнале «Банковские выписки» создаём поступление на наш текущий валютный счёт 100 долларов США:

Оформляем возврат неизрасходованных средств на покупку валюты

В том же журнале «Банковские выписки» создаём документ поступления оставшихся на 57 счету средств (200 рублей).

Модернизация основного средства (улучшение или дополнение начальных параметров ОС) оформляется в программе 1С 8.3 Бухгалтерия через документ «Модернизация ОС». Рассмотрим на примере модернизацию ОС с привлечением сторонней организации по установке дополнительного оборудования.

После закупки дополнительное оборудование оформляем на склад по документу «Поступление (акты, накладные)». Создаем новый документ с видом поступления «Объекты строительства»:

Заполнение стандартное: организация, контрагент, договор по нему и табличная часть, в которую вносятся номенклатурные позиции из справочника «Объекты строительства». Если данный справочник отсутствует, переходим в раздел «Справочники», нажимаем вверху значок «Настройки» (в виде шестеренки):

Появится список настроек, выбираем «Настройка панели навигации». Здесь необходимо найти в левой части пункт «Объекты строительства» и «Добавить» в правую часть:

Заходим в справочник и создаем номенклатуру объекта строительства. Также имеется возможность перейти в справочник объектов строительства прямо из документа поступления. Жмем «Добавить», в табличной части появится строчка, в колонке «Объект строительства» нажимаем на ссылку «Показать все» и попадаем в нужный справочник, где и создаем карточку объекта:

Переходим на вкладку «Услуги», здесь нужно отразить услугу установки дополнительного оборудования. Нажимаем «Добавить» и из справочника выбираем название услуги, указываем цену и количество.

Обратите внимание на колонку «Счет затрат», изначально отразится 26 счет (на основании настроек учетной политики), но, если нужно чтобы стоимость услуги была внесена в стоимость модернизации, необходимо поменять вручную на счет 08.03.

Если просмотреть движение документа, то можно увидеть отдельными строками поступление дополнительного оборудования и услуги установки, которые относятся к одному счету (08.03):

Теперь модернизируем основное средство. Переходим на вкладку меню «ОС и НМА» и переходим по ссылке «Модернизация ОС».

В открывшемся журнале создаем новый документ. В шапке заполняем поля «Организация» и «Местонахождение ОС» путем выбора из справочников. На закладке «Объект строительства» указываем название объекта и счет внеоборотного актива (08.03). Затем жмем «Рассчитать», и 1С автоматически высчитает общую стоимость ОС с учетом модернизации и услуги установки:

Закладка «Основные средства» должна содержать строку с названием оборудования, которое модернизируется. Добавляем из справочника и нажимаем «Распределить», расчет суммы произойдет автоматически:

Если просмотреть сформировавшиеся проводки, то можно увидеть увеличение стоимости основного средства с учетом модернизации.

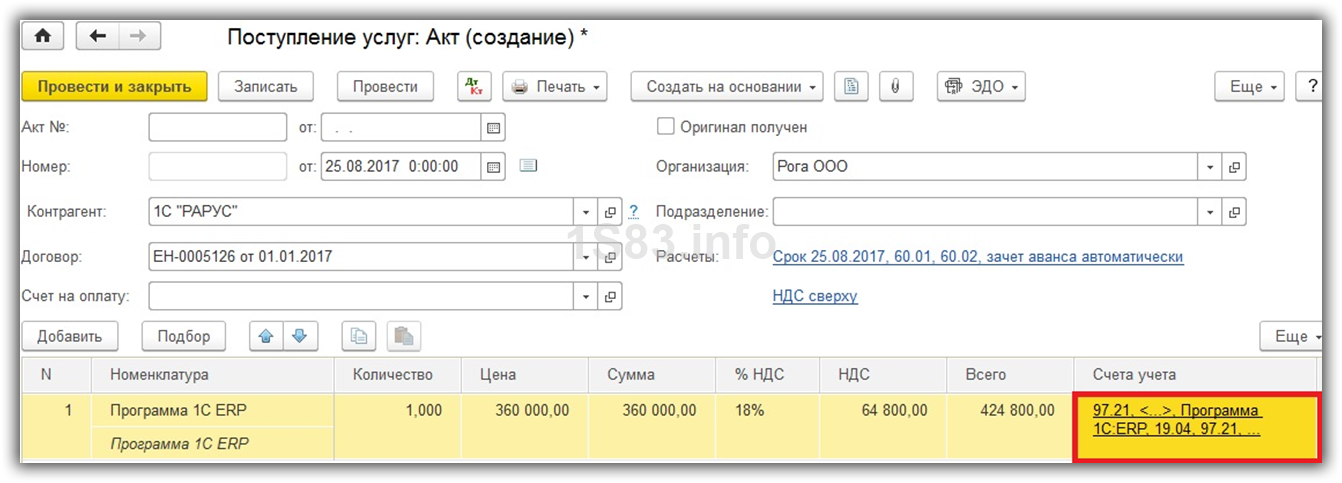

В этой статье мы рассмотрим отражение в 1С 8.3 приобретение программы 1С:ERP, которая обошлась нам в 360 000 рублей. Данный расход не является НМА. В данном случае мы покупаем лицензию, то есть законное право на использование данного ПО, при этом оно не является исключительным, ведь кроме нас ее может купить кто угодно.

Программа ERP приобретается нами для автоматизации производства, анализа и как следствие оптимизации всего процесса и сокращения затрат. Предположим, что мы расплатились за покупку с фирмой 1С сразу единым платежом и относим данные затраты к расходам будущих периодов.

Лицензия на использования данной программой является бессрочной. Конечно же, бывают ситуации, когда срок действия лицензии на ПО ограничен временным интервалом, например, годовая лицензия на антивирус. Для учета приобретения лицензии на продукты 1С рекомендуется устанавливать срок использования два года. Именно за этот период будет полностью списана сумма в 360 тыс. руб. на 26 счет.

Отражение покупки 1С ERP

Перейдите в раздел «Покупки» и выберите пункт «Поступление (акты, накладные)».

В появившемся окне нажмите на кнопку «Создать» и выберите вид «Услуги (акт)».

Контрагентом в нашем случае будет являться фирма 1С «Рарус». В таблицу услуг добавим строку и выберем номенклатуру «Программа 1С:ERP». Так же укажем здесь, что сумма покупки будет составлять 360 тыс. руб. и дополнительно 18% НДС.

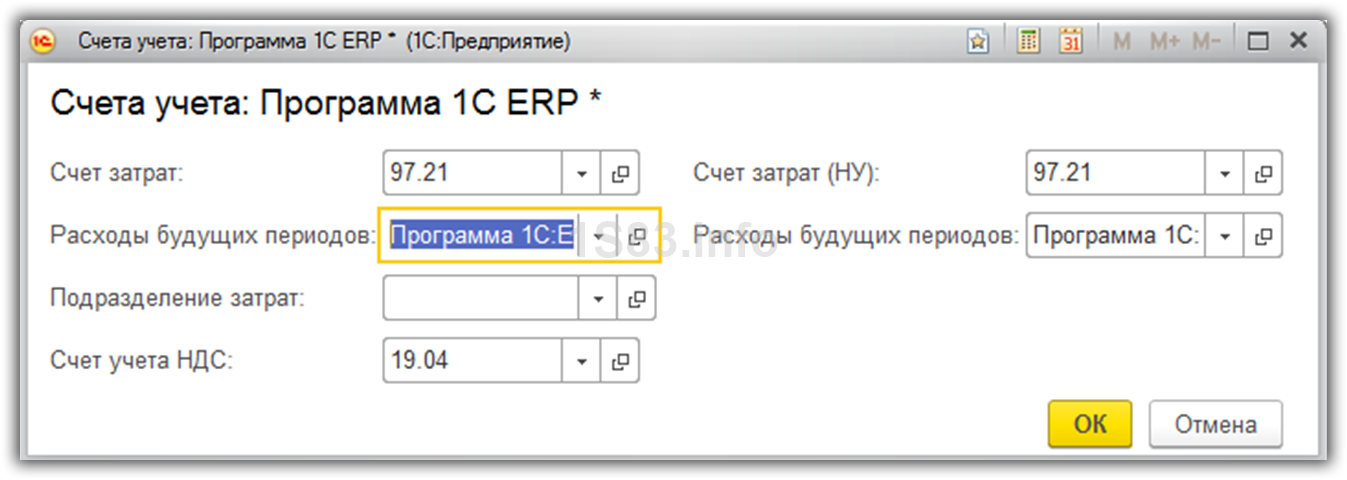

В последней колонке «Счет учета» очень важно правильно указать все данные. Нажмите на соответствующую гиперссылку, и перед вами откроется окно редактирования данного значения.

Укажем 97.21 счет затрат, в том числе и по налоговому учету.

Для заполнения полей «Расходы будущих периодов» нужно добавить новую позицию в одноименный справочник, если этого не было произведено ранее. В его карточке мы указали цену ПО, период его списания, а так же счет, на который оно будет производиться. Списывать затраты мы будем каждый месяц.

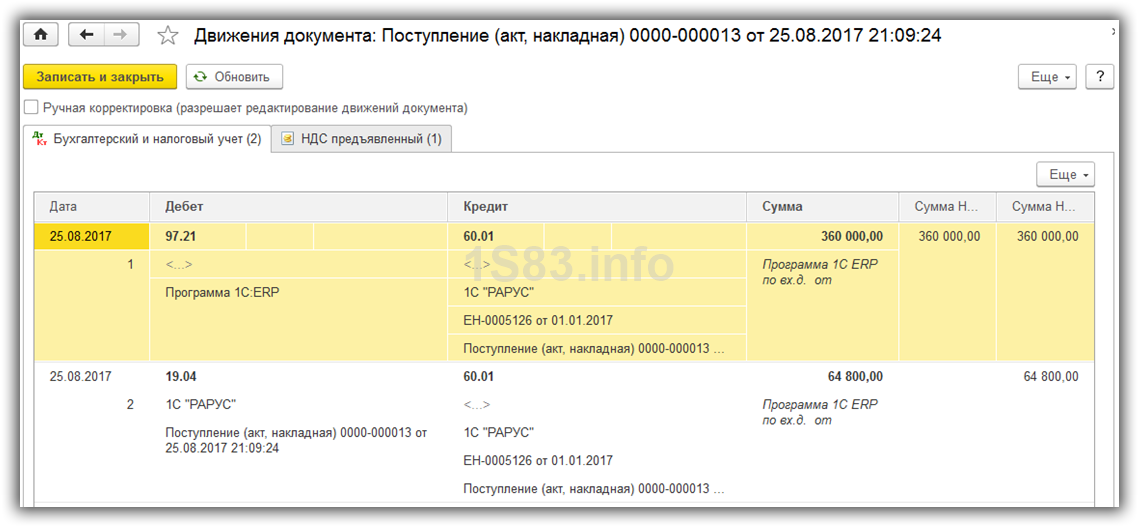

Теперь, когда все данные в документе поступления указаны, можно его провести и зарегистрировать счет-фактуру. В итоге сформируются проводки, показанные на изображении ниже.

Списание расходов на покупку программы

Списание расходов на покупку ERP будет производиться на 26 счет начиная с 25 августа 2017 г. по 25 августа 2019 г. ежемесячно. Эти данные мы указывали в карточке элемента «Программа 1С:ERP» справочника «Расходы будущих периодов».

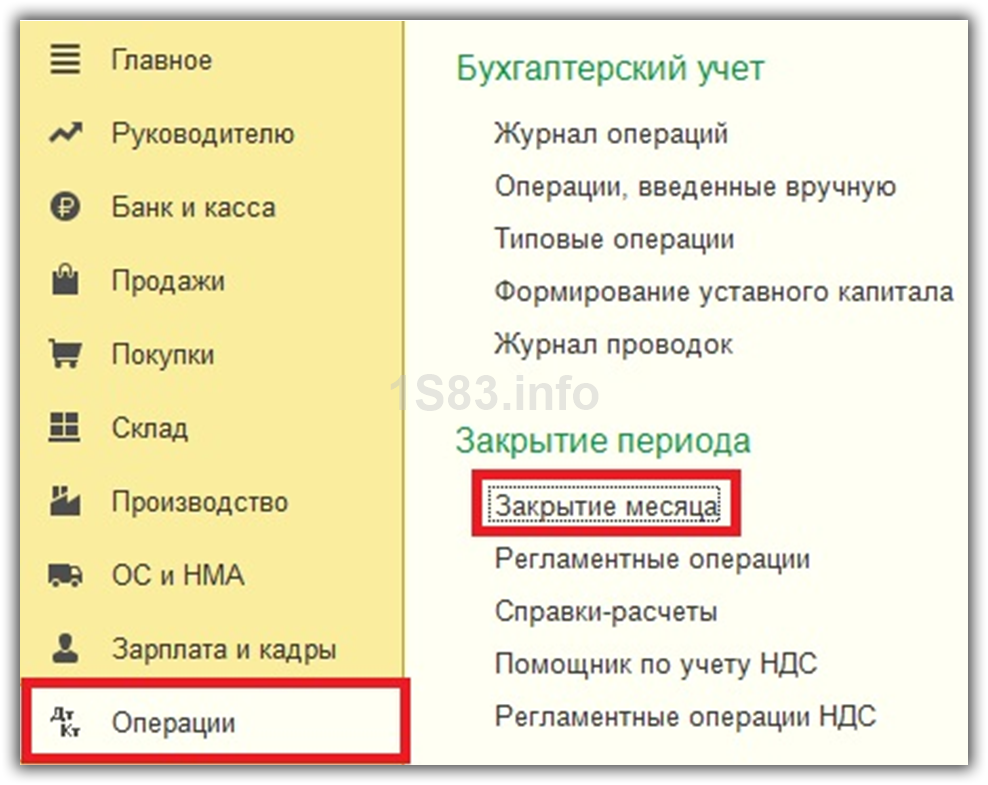

Это списание производится автоматически соответствующей регламентной операцией, которая выполняется обработкой «Закрытие месяца». Она находится в меню программы «Операции».

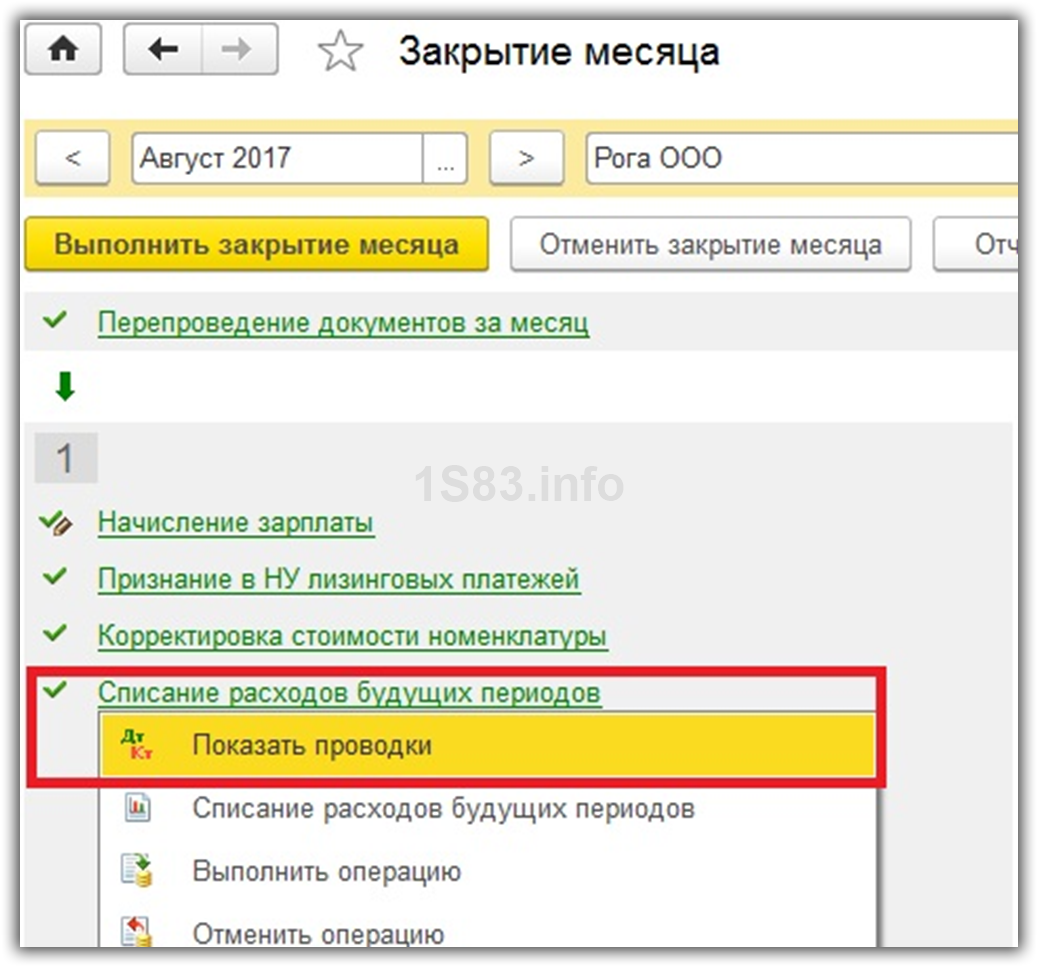

При закрытии августа 2017 г. (та как списание мы начинаем именно с этого месяца) в обработке «Закрытие месяца» появится пункт «Списание расходов будущих периодов». После того, как закрытие было произведено успешно, на него можно нажать и посмотреть произведенные проводки.

Как мы видим, со счета 97.21 на счет 26 списалась сумма за август 2017 года. Данная регламентная операция при закрытии месяца будет выполняться до августа 2019 года включительно.

Источник: zvdom.ru

Как отразить в бухучете покупку программ

Сегодня фактически не осталось областей управления и учета, которые не были бы автоматизированы. Частные предприятия и государственные учреждения применяют в своей деятельности разные программные продукты по бухгалтерскому и складскому учету, управлению персоналом и т.д. Приобретая у разработчика программу, организация получает лицензию на ее применение на определенный срок, следственно бухгалтерский контроль таких операций имеет некоторые особенности.

Инструкция

1. Множество бухгалтерских, складских, правовых и прочих программ не относится к нематериальным активам, от того что клиент приобретает лишь право пользования на срок, указанный в лицензионном соглашении, то есть неисключительное право. Следственно стоимость лицензии нужно списать на расходы.

2. Изначально отразите в учете покупку программного продукты у подрядчика по дебету счета 60 «Расчеты с подрядчиками и подрядчиками» и кредиту счета 51 «Расчетный счет». От того что лицензия на применение программы приобретается на долгий срок, ее стоимость надобно отнести к расходам грядущих периодов. Для этого сделайте проводки с кредита счета 60 «Расчеты с подрядчиками и подрядчиками» в дебет счета 97 «Расходы грядущих периодов».

3. Момент списания стоимости лицензии зависит от срока действия соглашения и способа списания затрат, установленного учетной политикой предприятия.Согласно ст. 272 Налогового кодекса РФ, расходы сознаются в том периоде, в котором появились исходя из условий договора. Следственно обратите внимание на срок, указанный в лицензионном соглашении.

Если же период действия лицензии договором не установлен, допускается независимое разделение затрат, а срок применения неисключительных прав равняется 5 годам (ст. 1235 Штатского кодекса РФ).Если ваша организация применяет кассовый способ, спишите расходы сразу, а при способе начисления распределите равномерно на все отчетные периоды, в течение которых будет делать лицензия на программное обеспечение.

4. Согласно ст. 264 Налогового кодекса РФ, расходы, связанные с получением неисключительных прав на программы для ЭВМ и их обновления, относятся к прочим расходам на производство и реализацию. В зависимости от вида деятельности вашего предприятия отразите стоимость лицензии на счетах 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» либо 44 «Расходы на продажу» операцией Дт 20 (25, 26, 44) Кт 97. Эту проводку дозволено сделать однократно на полную сумму либо ежемесячно равными долями.

5. Для отражения в учете купленной программы заведите особый забалансовый счет, скажем, 014 «Программное обеспечение», и оприходуйте ее в дебет счета. Позже окончательного списания затрат на лицензию сделайте проводку по кредиту забалансового счета.

6. Частенько софт скачивают через интернет: пользователь загружает файл, перечисляет деньги и принимает данные лицензионного соглашения онлайн, а разработчик предоставляет код активизации. В таком случае для списания затрат запросите у подрядчика бумажные копии всех документов.

Полезный совет

К затратам на получение программных продуктов дозволено отнести также стоимость их установки, обновления и сопровождения. Исполните списание этих затрат по тем же правилам.

Источник: jprosto.ru