Упрощенцы с объектом доходы минус расходы вправе учесть в затратах оплату труда работникам. Для этого нужно внести суммы в главный налоговый регистр упрощенцев – Книгу учета доходов и расходов. Рассмотрим, как ЗП попадает в КУДИР в программе «1С:Бухгалтерия 8», ред. 3.0.

Когда зарплата попадает в КУДИР

В расходы на оплату труда упрощенцы включают любые начисления работникам, которые предусмотрены ст. 255 НК РФ (п. 1 ст. 346.16, п. 2 ст. 346.18 НК РФ).

Так как на УСН используют кассовый метод признания доходов и расходов, зарплату можно учесть только после ее выплаты (п. 2 ст. 346.17 НК РФ).

Что настроить в программе

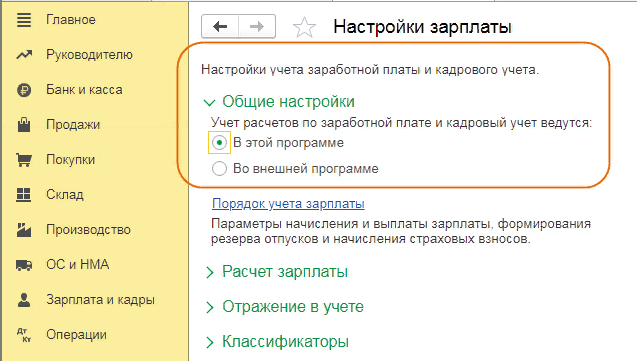

Можно вести учет заработной платы непосредственно в «1С:Бухгалтерия 8», ред. 3.0, или загружать в нее данные из внешней программы. В разделе «Зарплата и кадры» – «Настройки зарплаты» в блоке «Общие настройки» установите переключатель в соответствующее положение (Рис. 1). Так, если выбрали первый вариант, поставьте пометку «В этой программе».

Начисление УСН в 1С Бухгалтерия 8

По ссылке «Порядок учета зарплаты» выберите способ отражения в бухучете (по умолчанию или создать новый), укажите сроки выплаты аванса и заработной платы, процент аванса.

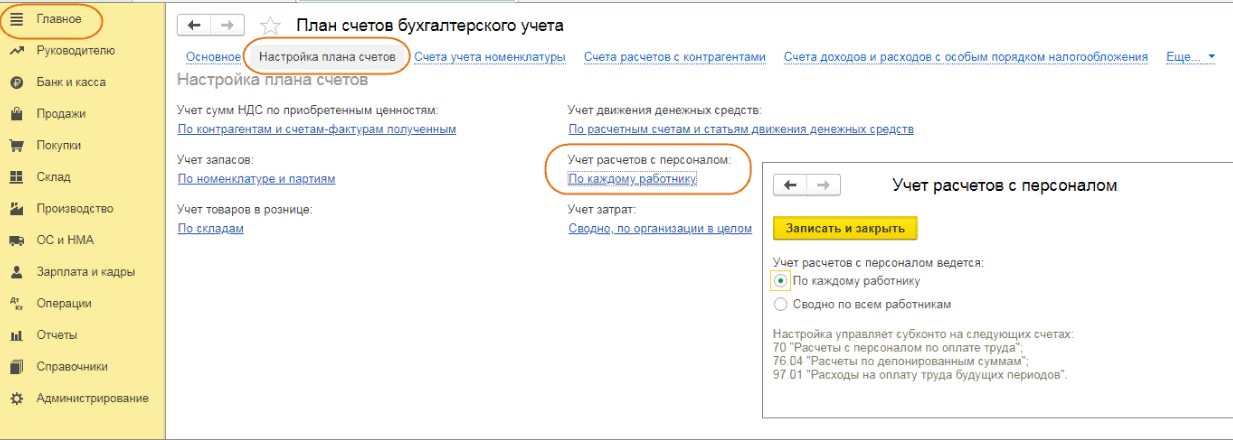

В разделе «Главное» – «План счетов» в настройках плана счетов проверьте, какой переключатель стоит в блоке «Учет расчетов с персоналом» (рис. 2):

- Сводно по всем работникам. Тогда, чтобы отразить зарплату в КУДИР, создавайте документ «Запись книги доходов и расходов УСН».

- По каждому работнику. В этом случае, чтобы отразить зарплату в КУДИР, используют документы по начислению и выплате зарплаты.

Проводим аванс по зарплате

Создаем документ «Ведомость в банк» (или «Ведомость в кассу») и «Списание с расчетного счета» (или «Выдача наличных»).

Проходим в раздел «Зарплата и кадры» – «Ведомости в банк (кассу)», по кнопке «Заполнить» программа заполняет табличную часть документа (Рис. 3). Непосредственно из ведомости, по кнопке «Оплатить», 1С создает документ списания или выдачи наличных. Проводим и закрываем.

Авансовый платеж по УСН за полугодие 2022 года в «1С:Бухгалтерии 8» (ред. 3.0)

Федеральным законом от 09.03.2022 № 52-ФЗ высшим исполнительным органам государственной власти субъектов РФ предоставлено право в период с 1 января по 31 декабря 2022 года продлевать сроки уплаты единого налога при УСН, а также некоторых других налогов.

Расчет авансового платежа за полугодие производится при выполнении регламентной операции закрытия месяца «Расчет налога при УСН» за июнь (рис. 1).

Для объекта налогообложения «Доходы» сумма авансового платежа, подлежащая уплате, определяется следующим образом:

- Исчисляется сумма авансового платежа как произведение ставки налога, указанной в настройках налогов и отчетов (раздел: Главное — Налоги и отчеты — УСН) и сумма фактически полученных доходов за полугодие согласно данным регистра накопления «Книга учета доходов и расходов (раздел I)».

- Подсчитывается общая сумма расходов, уменьшающих сумму авансового платежа (уплаченные страховые взносы, расходы по выплате пособий по временной нетрудоспособности и др., перечисленные в ст. 346.21 НК РФ).

- Сумма, исчисленная в пункте 1, уменьшается на сумму, подсчитанную в пункте 2 (в пределах 50% суммы, исчисленной в пункте 1; для ИП без работников ограничение в 50% не применяется).

- Из полученной в пункте 3 суммы вычитается сумма авансового платежа, подлежащая уплате за первый квартал (сумма проводки регламентной операции «Расчет налога УСН» за март). Результат — это сумма авансового платежа, подлежащая уплате за полугодие.

Для объекта налогообложения «Доходы» при уплате торгового сбора сумма авансового платежа, подлежащая уплате в бюджет, определяется следующим образом.

Начисление УСН — проводки в 1С 8.3 Бухгалтерия

- Отдельно исчисляются суммы авансовых платежей по УСН с доходов от деятельности, по которой уплачивается торговый сбор, и с доходов от остальных видов деятельности, по которым торговый сбор не уплачивается, как произведение ставки налога и суммы фактически полученных доходов за 1-й квартал по этим видам деятельности согласно данным регистра накопления «Книга учета доходов и расходов (раздел I)».

- Отдельно подсчитываются расходы (уплаченные страховые взносы, расходы по выплате пособий по временной нетрудоспособности и др., перечисленные в ст. 346.21 НК РФ ), уменьшающие сумму авансового платежа за полугодие, от облагаемой и от необлагаемой торговым сбором деятельности по данным регистра накопления «Книга учета доходов и расходов (раздел IV)».

- Сумма, исчисленная в пункте 1 по деятельности, в отношении которой не уплачивается торговый сбор, уменьшается на соответствующую сумму, подсчитанную в пункте 2 (в пределах 50% суммы, исчисленной в пункте 1; для ИП без работников ограничение в 50% не применяется).

- Сумма, исчисленная в пункте 1 по деятельности, в отношении которой уплачивается торговый сбор, уменьшается на соответствующую сумму, подсчитанную в пункте 2 (в пределах 50% суммы, исчисленной в пункте 1; для ИП без работников ограничение в 50% не применяется). Дополнительно она уменьшается на сумму торгового сбора, уплаченного в первом полугодии.

- Суммы, полученные в пунктах 3 и 4 складываются.

- Из суммы в пункте 5 вычитается сумма авансового платежа, подлежащая уплате за первый квартал (сумма проводки регламентной операции «Расчет налога УСН» за март). Результат — это сумма авансового платежа, подлежащая уплате за полугодие.

Для объекта налогообложения «Доходы минус расходы» сумма авансового платежа, подлежащая уплате, определяется следующим образом:

- Определяется сумма фактически полученных доходов за полугодие по данным регистра накопления «Книга учета доходов и расходов (раздел I)».

- Определяется сумма фактически понесенных расходов за полугодие по данным регистра накопления «Книга учета доходов и расходов (раздел I)». Сумма уплаченного торгового сбора учитывается в составе расходов также, как и другие налоги и сборы на основании пп. 22 п. 1 ст. 346.16 НК РФ .

- Определяется разность между суммой фактически полученных доходов и суммой фактически понесенных расходов (разность сумм в пунктах 1 и 2).

- Рассчитывается произведение ставки налога, указанной в настройках налогов и отчетов (раздел: Главное — Налоги и отчеты — УСН), и суммы, полученной в пункте 3. И полученной суммы вычитается сумма авансового платежа, подлежащая уплате за первый квартал (сумма проводки регламентной операции «Расчет налога УСН» за март). Результат — это сумма авансового платежа, подлежащая уплате за полугодие.

При выполнении регламентной операции «Расчет налога УСН» формируется проводка на сумму авансового платежа за полугодие, подлежащую уплате в бюджет (рис. 2).

Источник: dzen.ru

Анализ состояния налогового учета и формирование декларации по УСН в «1С:Бухгалтерии 8» (Часть 2)

Отчет Анализ состояния налогового учета по УСН. Раздел: Отчеты — Анализ учета по УСН. 1. Укажите период, организацию. Кнопка Сформировать. 2. В отчете данные о полученных доходах приводятся в левой части, а о признанных расходах – в правой части.

Налоговая база рассчитывается как разность общей суммы доходов и общей суммы расходов. 3. Данные о суммах полученных доходах в отчете приводятся с разбивкой по видам: поступления от покупателей, розничная выручка, поступления от комиссионеров, комиссионное вознаграждение, возврат авансов покупателям, курсовые разницы, доходы, отраженные вручную.

Данные о суммах признанных расходов в отчете приводятся с разбивкой по видам: товары и материалы, дополнительные расходы на приобретение ТМЦ, услуги сторонних организаций, расходы будущих периодов, сторно НДС прошлых периодов, оплата труда, налоги, взносы и НДФЛ, распределенные расходы, прочие расходы. 4. По двойному щелчку мыши по ячейке со значением суммы дохода или расхода можно получить расшифровку — отчет о том, как получен соответствующий показатель.

Для показателя полученных доходов «Поступления от покупателей» выводится отчет с данными о том, от кого поступили денежные средства на расчетный счет или в кассу и каким документом программы операция поступления отражена в информационной базе. Данные приводятся с группировкой по контрагентам.

В свою очередь, из этого отчета имеется возможность перейти к документу, при проведении которого в налоговом учете для целей УСН была отражена соответствующая сумма дохода. Для показателя признанных расходов «Услуги сторонних организаций» выводится отчет о расходах в виде стоимости полученных и оплаченных услуг сторонних и относящихся к ним суммах НДС, признаваемых при определении налоговой базы в периоде, за который сформирован отчет.

Дальнейшая расшифровка для этого показателя не предусмотрена. Для показателя признанных расходов «Товары и материалы» выводится отчет о расходах в виде стоимости МПЗ и относящихся к ним суммах НДС, признаваемых при определении налоговой базы в периоде, за который сформирован отчет. Данные приводятся с группировкой по видам запасов и конкретным номенклатурным единицам.

5. Для каждой номенклатурной единицы в этом отчете предусмотрена возможность получить детальные данные анализа признания расходов. Они представляются в виде диаграммы и таблицы.

На диаграмме «Выполнение условий признания расходов» в наглядной форме приводятся данные денежной оценки: поступивших расходов, оплаченных расходов, расходов, приходящихся на реализованные товары, расходов, оплаченных покупателем или не требующих оплаты, признанных расходов. 6. В таблице «Отражение операций в налоговом учете» приводится перечень тех документов, при проведении которых для расхода по анализируемой номенклатурной единице в налоговом учете для целей УСН фиксировалось соответствующее событие.

7. Расходы на уплату страховых взносов и выплату пособий по временной нетрудоспособности, уменьшающие сумму налога, определяются при выполнении регламентной операции закрытия месяца «Расчет расходов, уменьшающих налог УСН», выполняемой в последнем месяце каждого квартала и в декабре отчетного года. 8. При выполнении регламентной операции проверяется, чтобы взносы в том месяце, за который они платятся, были начислены.

Кроме этого, проверяется сальдо на счете учета взносов на момент проведения документа уплаты. Также проверяется, не было ли переплаты по взносам по состоянию на начало года. Переплата сверх исчисленной суммы взноса, имевшая место в прошлом году и оставшаяся незачтенной, в текущем году при ее зачете начислениями текущего года автоматически не учитывается.

При необходимости такие расходы отражаются самостоятельно с помощью документа «Запись книги доходов и расходов УСН». 9. Платежи по договорам добровольного личного страхования работников за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя, автоматически в расходы, уменьшающие сумму налога, также не включаются. При необходимости такие расходы отражаются самостоятельно с помощью документа «Запись книги доходов и расходов УСН».

Проверка начисления авансовых платежей по налогу при УСН в 1С:БП 3.0

Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, по итогам каждого отчетного периода обязаны исчислять и уплачивать в бюджет авансовые платежи по налогу. Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, исчисляют сумму авансового платежа исходя из ставки налога и полученных доходов, рассчитанных нарастающим итогом с начала налогового периода.

При этом налогоплательщики уменьшают сумму авансовых платежей по налогу на суммы страховых взносов на обязательное пенсионное, социальное и медицинское страхование, уплаченных в данном отчетном периоде, расходов по выплате в соответствии с законодательством Российской Федерации пособия по временной нетрудоспособности за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя и платежей по договорам добровольного личного страхования, заключенным со страховыми организациями в пользу работников на случай их временной нетрудоспособности за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя. В случае осуществления налогоплательщиком вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 НК РФ установлен торговый сбор, налогоплательщик вправе также уменьшить сумму налога на сумму торгового сбора, уплаченного в течение этого отчетного периода в бюджет того же субъекта РФ, в который платится налог по УСН.

Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, исчисляют сумму авансового платежа по налогу исходя из ставки налога и полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим итогом с начала налогового периода. Сумма авансового платежа, подлежащая уплате за соответствующий отчетный период, определяется с учетом ранее исчисленных сумм авансовых платежей по налогу.

Расчет авансовых платежей в программе производится при выполнении регламентной операции закрытия месяца «Расчет налога УСН». Операция включается в список регламентных операций закрытия месяца за март, июнь и сентябрь.

При выполнении операции в информационную базу записывается документ «Регламентная операция», при проведении которого производится расчет суммы авансового платежа, подлежащего уплате за отчетный период и формирование проводки по начислению авансового платежа. Результат расчета записывается в регистр сведений «Расчет налога, уплачиваемого при УСН». Сумма авансового платежа автоматически начисляется проводкой по дебету счета 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения» и кредиту счета 68.12 «Налог при упрощенной системе налогообложения». Для документального подтверждения операции сформируйте «Справку-расчет авансового платежа по налогу, уплачиваемому в связи с применением УСН».

Регистрация списания убытков прошлых лет при УСН в 1С:БП 3.0

Пунктом 6 ст. 346.18 НК РФ установлено, что налогоплательщик, который применяет в качестве объекта налогообложения доходы, уменьшенные на величину расходов, уплачивает минимальный налог в случае, если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога.

Сумма минимального налога исчисляется за налоговый период в размере 1 процента налоговой базы, которой являются доходы, определяемые в соответствии со ст. 346.15 НК РФ.

При этом налогоплательщик имеет право в следующие налоговые периоды включить сумму разницы между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, в расходы при исчислении налоговой базы, в том числе увеличить сумму убытков, которые могут быть перенесены на будущее в соответствии с положениями пункта 7 ст. 346.18 НК РФ. В соответствии с п. 7 ст.

346.18 НК РФ налогоплательщик, использующий в качестве объекта налогообложения доходы, уменьшенные на величину расходов, вправе уменьшить исчисленную по итогам налогового периода налоговую базу на сумму убытка, полученного по итогам предыдущих налоговых периодов, в которых налогоплательщик применял упрощенную систему налогообложения и использовал в качестве объекта налогообложения доходы, уменьшенные на величину расходов. При этом под убытком понимается превышение расходов, определяемых в соответствии со ст.

346.16 НК РФ, над доходами, определяемыми в соответствии со ст. 346.15 НК РФ. Налогоплательщик вправе осуществлять перенос убытка на будущие налоговые периоды в течение 10 лет, следующих за тем налоговым периодом, в котором получен этот убыток. Налогоплательщик вправе перенести на текущий налоговый период сумму полученного в предыдущем налоговом периоде убытка.

Убыток, не перенесенный на следующий год, может быть перенесен целиком или частично на любой год из последующих девяти лет. Суммы убытков, которые налогоплательщик, который применяет в качестве объекта налогообложения доходы, уменьшенные на величину расходов, вправе учесть при определении налоговой базы текущего налогового периода, в программе регистрируются с помощью документа «Регистрация суммы убытка УСН». Суммы убытков, которые налогоплательщик вправе учесть при определении налоговой базы текущего налогового периода, в программе регистрируются с помощью документа «Регистрация суммы убытка УСН». Дата документа записывается автоматически последним днем года, за который регистрируется убыток.

Составление Книги учета доходов и расходов в 1С:БП 3.0

Расчет и начисление налога при УСН в 1С:БП 3.0

1. Расчет налога по УСН в программе производится автоматически при выполнении регламентной операции закрытия месяца «Расчет налога УСН» за последний месяц налогового периода. При выполнении регламентной операции в информационную базу записывается соответствующий документ, при проведении которого производится расчет суммы налога по УСН и формируется проводка по начислению налога.

Результат расчета также записывается в регистр сведений «Расчет налога, уплачиваемого при УСН». 2. Сумма налога к уплате начисляется проводкой по дебету счета 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения» и кредиту счета 68.12 «»Налог при упрощенной системе налогообложения».

Для документального подтверждения операции сформируйте Справку-расчет «Расчет налога УСН». 3. Для объекта налогообложения «доходы» сумма налога, подлежащая уплате в бюджет, определяется следующим образом.

Исчисляется сумма налога как произведение ставки налога и суммы фактически полученных доходов за 2021 год по данным регистра накопления «Книга учета доходов и расходов «. Подсчитывается общая сумма, уменьшающая налог за 2021 год. Сумма налога, исчисленная в пункте 1, уменьшается на сумму, подсчитанную в пункте 2, но не более, чем на 50% суммы, исчисленной в пункте 1. Из полученной в пункте 3 суммы вычитается сумма авансовых платежей, исчисленных к уплате за девять месяцев.

Результат – это сумма налога, подлежащая уплате в бюджет. 4. Для объекта налогообложения «доходы» при уплате торгового сбора сумма налога, подлежащая уплате в бюджет, определяется следующим образом.

Отдельно исчисляются суммы налога по УСН с доходов от видов деятельности, по которым уплачивается торговый сбор, и с доходов от остальных видов деятельности, по которым торговый сбор не уплачивается, как произведение ставки налога и суммы фактически полученных доходов по этим видам деятельности за 2021 год по данным регистра накопления «Книга учета доходов и расходов». Подсчитывается общая сумма, уменьшающая налог за 2021 год.

5. Суммы налога, исчисленные в пункте 1, уменьшаются на суммы, подсчитанные в пункте 2, соответственно по видам деятельности облагаемым и не облагаемым торговым сбором, не более, чем на 50% сумм, исчисленных в пункте 1. Сумма налога по видам деятельности, в отношении которых уплачивается торговый сбор, из пункта 1 дополнительно уменьшается на сумму торгового сбора, уплаченного в 2021 году в бюджет того же субъекта РФ, в который платится налог по УСН. Итоговые суммы налога по УСН по облагаемым и по необлагаемым торговым сбором видам деятельности, рассчитанные в пунктах 3 и 4, складываются.

Из суммы в пункте 5 вычитается сумма авансовых платежей, исчисленных к уплате за девять месяцев. Результат – это сумма налога, подлежащая уплате в бюджет. 6. Для объекта налогообложения «доходы минус расходы» сумма налога, подлежащая уплате в бюджет, определяется следующим образом.

Определяется сумма фактически полученных доходов за 2021 год по данным регистра накопления «Книга учета доходов и расходов «. Определяется сумма фактически понесенных расходов за 2021 год по данным регистра накопления «Книга учета доходов и расходов «. Сумма уплаченного торгового сбора учитывается в составе расходов также, как и другие налоги и сборы на основании пп. 22 п. 1 ст.

346.16 НК РФ. Определяется разность между суммой фактически полученных доходов и фактически понесенных расходов. Определяется сумма убытков, на которую налогоплательщик вправе уменьшить налоговую базу текущего налогового периода, по данным документа «Регистрация суммы убытка УСН». Определяется налоговая база за налоговый период как разность сумм в пунктах 3 и 4. Исчисляется сумма налога за налоговый период как произведение ставки налога, указанной в настройках налогов и отчетов, и налоговой базы. Определяется сумма минимального налога как 1% от суммы фактически полученных доходов.

Источник: www.vdgb.ru