Учреждения и организации, имеющие транспортные средства, вынуждены ежедневно покупать бензин, дизельное топливо и другие горюче-смазочные материалы. Наиболее распространенные способы приобретения ГСМ – за наличные или с оформлением авансового отчета, а также по топливным картам. Рассмотрим, как эти способы учета ГСМ реализованы в «1С:Бухгалтерии 8.3».

Учет по картам

Система оплаты пластиковой топливной картой является наиболее удобной и выгодной формой расчетов за топливо. Организация заключает договор с поставщиком ГСМ на приобретение бензина с применением топливной карты, на которой хранится информация об установленных лимитах на количество и ассортимент нефтепродуктов и сопутствующих услуг, а также об объеме денежных средств, в пределах которого можно получить нефтепродукты и сопутствующие услуги. Оприходование стоимости топливной карты (если она есть, так как в большинстве случаев карту используют бесплатно при условии ее возвращения) можно оформить как поступление услуги через меню «Покупки» — «Поступление (акты, накладные)» — создать поступление «Услуги (акт)»).

Учет ГСМ в 1С 8.3 — пошаговая инструкция

Рис.1 Создание документа «Услуги»

Рис.2 Заполнение документа услуги – изготовление топливной карты При этом саму топливную карту учитывают как бланк строгой отчетности на забалансовом счете 006 и отражают в учете с помощью ручной операции – меню «Операции» — «Операции, введенные вручную».

Рис.3 Операция, введена вручную – отражение топливной карты на забаланс Обратите внимание, в случае изготовления топливной карты бесплатно, карта также отображаются на забалансовом счете 006 «Бланки строгой отчетности» по условной цене – 1 карта = 1 рубль. Поставщик топлива по окончании месяца предоставляет документы, отражающие количество литров, фактически приобретенных, что являться основанием для учета на счете 10.03 «Топливо» и оформляется через «Поступление товаров (накладная)», в меню «Покупки» — «Поступление (акты, накладные».

Рис.4 Меню программы 1С:Бухгалтерия «Покупки» Создаем новый документ «Поступление товаров (накладная), заполняем организацию, поставщика, договор, склад и добавляем строки в табличную часть «Товары», используя кнопку «Добавить» или «Подбор». При создании номенклатуры обязательно указать тип номенклатуры – ГСМ.

Списание ГСМ в 1С 8.3: пошаговая инструкция

Рис.5 Номенклатурная карточка ГСМ

Рис.6 Оформление поступления ГСМ Таким образом, мы оприходовали ГСМ от поставщика. Сформировалась проводка – Дт. 10.3 — Кт. 60.

Рис.7 Движение документа «Поступление товаров (накладная)»

Поступление ГСМ по авансовому отчету

Чтобы отразить самостоятельную покупку водителем бензина за наличность, выданную ему, оформляем авансовый отчет. При этом сначала необходимо оформить выдачу денежных средств подотчетному сотруднику. Выдача денег из кассы фиксируется документом «Выдача наличных» с видом операции «Выдача подотчетному лицу».

Рис.8 Заполнение документа выдача наличных Теперь создадим сам «Авансовый отчет» через «Банк и касса» — «Авансовые отчеты».

Рис.9 Кассовые документы С помощью кнопки «Создать» создаем новый документ, в котором заполняем первую закладку «Авансы»: фиксируем документ выдачи аванса (у нас «Выдача наличных»), а внизу – прикрепленных к отчету документов. Далее переходим к заполнению табличной части, в которой подбираем приобретенную номенклатуру (Бензин Аи-95), указав количество и цену.

Рис.10 Заполнение отчета Таким образом, мы оприходовали ГСМ через авансовый отчет. Его проводки – Дт. 10.3 — Кт. 71.01. Нажав кнопку «Печать» получаем печатную форму документа.

Рис.11 Печатная форма авансового отчета

Списание ГСМ в 1С 8.3

Учет списания ГСМ в 1С производится согласно путевым листам. Эту информацию сверяют с отчетами, предоставленными самим подотчетным сотрудником и обобщающими данные путевых листов и чеков АЗС. Списание бензина и других ГСМ оформляется одинаково документом «Требование-накладная», который находится в разделе «Склад».

Рис.12 Фрагмент пункта меню «Склад» В документе с помощью кнопки «Подбор» или «Добавить» указывается название ГСМ, объем и счет, на который будем его списывать. Последний, в свою очередь зависит от вида деятельности компании: например, если предприятие торговое, то счет списания – 44.01, производство (на основное производство) – 20, а общехозяйственные нужды – счет 26. Установка галочки «Счета затрат на закладке «Материалы», даст возможность указывать счета в одной строке с номенклатурой. Иначе они будут заполняться на отдельной закладке.

Рис.13 Заполнение «Требования-накладной» на списание ГСМ При проведении требования-накладной стоимость бензина, списываемого на затраты, учитывается по средней стоимости.

Рис.14 Отчет о движении документа «Требование-накладная» Этот же документ также можно сформировать на основании авансового отчета. Для этого, открыв сам отчет или весь журнал «Авансовые отчеты», нажать кнопку «Создать на основании» и выбрать искомый документ.

Рис.15 Создание «Требования-накладной» из «Авансового отчета»

Настройка субконто счета 10.03 «Топливо»

В нашем примере используется один склад для оприходования топлива. Если у вас несколько транспортных средств, то можно создать свой склад на каждый автомобиль и учитывать остатки и обороты по каждой единице транспорта. Для того чтобы учет на счете 10.03 велся в разрезе складов, посмотрим настройку счета в плане счетов. Откроем счет 10.03 – «Топливо».

Здесь состав видов субконто определяется настройкой плана счетов «Учет запасов». Установив галочку «Учет запасов ведется по местам хранения», мы получаем дополнительное субконто в виде складов, учет на которых может вестись как в количественном, так и количественно-суммовом выражении.

Рис.16 Настройка субконто «Места хранения» счета 10.03 «Топливо»

Рис.17 Окно настройки плана счетов – счет 10.03 «Топливо» Для примера перепроведем наши созданные документы, изменив «Основной склад» на склад «Автомобиль». После этих изменений в проводках отобразился «Склад», и при формировании оборотно-сальдовой ведомости появилась возможность добавить субконто «Склады».

Рис.18 Настройка оборотно-сальдовой ведомости по счету 10.03 «Топливо» Как видим, в ОСВ выделился условный склад «Автомобиль».

Рис.19 ОСВ по счету 10.03 «Топливо» с детализацией по местам хранения Ранее приобретаемое топливо отражено в ОСВ без указания склада – «…».

Источник: efsol.ru

Учет ГСМ по топливным картам в 1С: Бухгалтерии ред. 3.0

Сегодня большинство компаний для функционирования и ведения своей деятельности используют автомобили. А раз есть автомобиль, значит, встает вопрос об учете затрат на его обслуживание: покупка и списание топлива, расходных материалов, страховки и т.д. Многие организации выбирают для себя топливные карты не только из-за удобства использования, но и правомерного принятия к вычету НДС. Однако здесь есть нюанс: служебные автомобили заправляются ежедневно, а в бухгалтерию закрывающие документы поступают от АЗС только в начале следующего месяца. Как бухгалтеру организовать учет по топливным картам обсудим сегодня в нашей статье.

Прежде всего стоит отметить, что, начиная с релиза 3.0.74, в программе 1С: Бухгалтерия ред. 3.0 предусмотрен новый функционал «Учет по путевым листам». В связи с этим программа претерпела некоторые изменения.

Так, вместо ранее применяемого счета 10.03 для учета топлива теперь используются счета 10.03.1 «Топливо на складе» и 10.03.2 «Топливо в баке». Ранее используемый счет 10.03 стал группой и в проводках теперь не используется. При использовании функционала «Путевые листы» учет ведется на счете 10.03.2 в разрезе транспортных средств.

Также отметим, что несмотря на добавленный функционал учета ГСМ по путевым листам, в программе сохранилась возможность вести учет как и ранее – в разрезе партий и складов. И для этого теперь предусмотрен счет 10.03.1.

При обновлении программы на указанный релиз все остатки по счету 10.03 автоматически перенесутся на счет 10.03.1. Если вы будете вести учет как и ранее, то единственное, что поменяется – это счет: вместо 10.03 вы теперь будете использовать 10.03.1.

Если же вы решите использовать новый функционал и вести учет в разрезе транспортных средств (а это, сразу скажем, удобнее, хоть и более трудоемко), то вам необходимо переместить остатки на счет 10.03.2.

Также, начиная с релиза 3.0.74, добавился новый субсчет к счету 76 — 76.15 «Приобретение по топливным картам».

Теперь, когда мы рассказали о новом функционале, давайте остановимся подробнее на учете ГСМ по топливным картам в программе 1С: Бухгалтерия ред. 3.0.

Чтобы компании вести учет ГСМ по топливным картам сначала ее нужно купить. Для этого ответственное лицо компании (в маленьких компаниях эта функция может быть возложена на бухгалтера) подает на АЗС заявку. На основании этой заявки головной центр (так называемый процессинговый центр АЗС – пункт сбора сведений обо всех карточных терминалах АЗС) подготавливает договор на поставку ГСМ с приложением к нему перечня всех АЗС, входящих в зону обслуживания по карте, и выпускает для вашей организации топливные карты (их количество зависит от количества ваших автомобилей). Здесь важный момент – в договоре должно быть прописано, как будет передана вам топливная карта – за плату или, в случае ее возвращения при расторжении договора, бесплатно.

Топливные карты бывают двух видов: лимитированные и нелимитированные.

Лимитированные карты предполагают, что при пополнении счета карты на нее вносится определенное количество топлива и устанавливается предел его расходования в течение определенного количества времени, например, месяца.

Нелимитированные карты предполагают, что на карту при пополнении счета вносится соответствующее на дату пополнения количество топлива, которое затем выбирается в пределах объема, имеющегося на карте.

При передаче топливных карт вашей организации вам оформят накладную по форме ТОРГ-12, которая послужит основанием для оприходования карт.

Обычно изготовление топливных карт предварительно оплачивается. Делается это в программе документом «Списание с расчетного счета» в разделе «Банк и касса».

Для отражения поступления топливных карт на счет 10.09 зайдем в раздел «Покупки» и создадим документ «Поступление (акты, накладные)».

После проведения документа программа сформирует следующие проводки:

Итак, топливная карта поступила в организацию и теперь ее необходимо выдать сотруднику. Сделаем это документом «Передача материалов в эксплуатацию» в разделе «Склад».

Сформировав оборотно-сальдовую ведомость по счету МЦ.04 можно увидеть, за кем из сотрудников закреплены топливные карты:

Теперь перейдем к рассмотрению вариантов учета ГСМ и начнем со старого метода.

Для упрощения по умолчанию мы будем использовать основной склад. Если в компании несколько машин, то целесообразно наименования автомобилей завести в виде складов. Тогда после оприходования топлива по документам АЗС на основной склад необходимо оформить перемещение топлива с основного склада на склад-автомобиль (документом «Перемещение товаров»).

Организация по мере необходимости пополняет счет карты, перечисляя на расчетный счет поставщика денежные средства:

АЗС пополняет карту определенным количеством топлива, и в течение месяца водитель заправляет по карте свой автомобиль. При каждой заправке ему выдается чек, в котором отражено количество заправленных литров и стоимость. Информацию о количестве заправленного топлива он отражает в путевом листе и прикладывает к нему полученный чек.

В конце месяца все путевые листы сдаются в бухгалтерию. Они являются первичным документом, на основании которого бухгалтер списывает затраты на топливо в расходы. К путевым листам обычно прикладывают обобщенный отчет (реестр). Он может выглядеть, к примеру, так:

Также в конце месяца (или в начале следующего) поставщик топлива (процессинговый центр) выдаст Вам закрывающие документы (УПД или ТОРГ-12 и счет-фактуру), а также отчет об операциях по карте. Как правило, отчеты об операциях по топливной карте предоставляются в электронном виде, это удобнее и оперативнее. Отчет имеет примерно такой вид:

Из отчета бухгалтер увидит, сколько фактически литров топлива было куплено за месяц по карте. Эти данные она сверит с реестром сотрудника, где имеется обобщенная информация из путевых листов и чеков АЗС (колонка в реестре «Приобретено ГСМ, л» должна совпадать с итоговыми данными отчета с АЗС).

На основании товарной накладной и отчета АЗС бухгалтер оприходует топливо документом «Поступление (акты, накладные) на счет 10.03.1 «Топливо на складе»:

Списание израсходованного за месяц топлива бухгалтер проведет на основании путевых листов и прилагаемому к ним реестру. Обратите внимание, расчет топлива к списанию производится по нормам, установленным на предприятии (утверждаются приказом руководителя). Списание топлива оформляется документом «Требование-накладная», который находится в разделе «Склад»:

Счет затрат при списании топлива будет зависеть от вида деятельности: в торговле это будет счет 44.01, в производстве – счет 20, если топливо списывается на служебную машину аппарата управления (как в нашем примере) – то счет 26.

После того как израсходованное топливо будет списано, можно сформировать оборотно-сальдовую ведомость по счету 10.03.1. Сальдо на конец месяца отражает количество топлива на остатке, оно должно совпадать с остатком, отраженным в последнем путевом листе за месяц:

Теперь рассмотрим операции учета ГСМ по топливным картам в рамках нового функционала «Учет по путевым листам». Чтобы вести учет с использованием путевых листов необходимо установить соответствующую галочку в настройках функциональности:

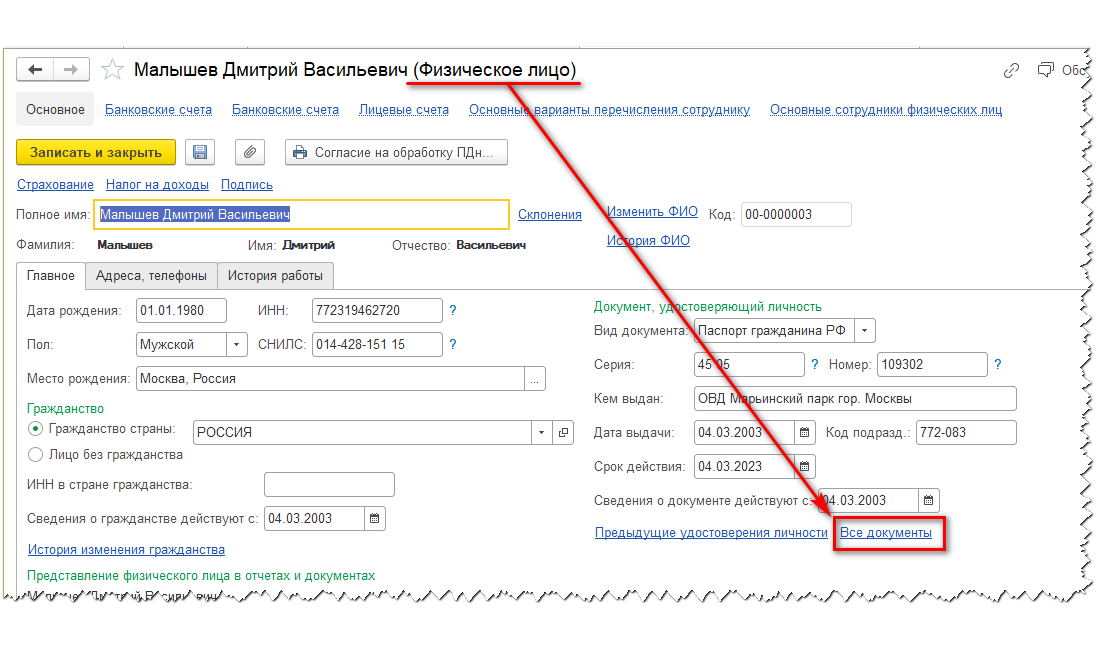

Прежде чем начать вести учет по путевым листам, необходимо ввести информацию о транспортных средствах организации и водительских удостоверениях сотрудников.

Данные о водительских удостоверениях вводятся через справочник «Физические лица».

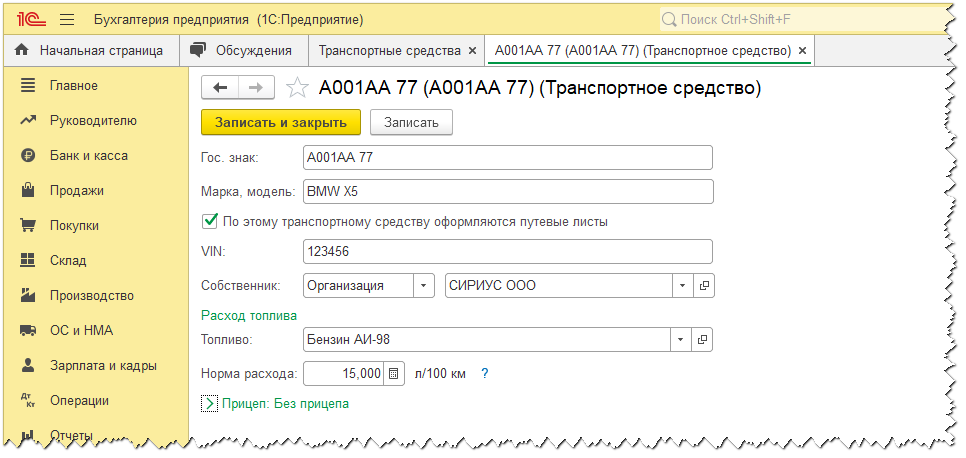

Теперь заполним справочник «Транспортные средства».

Важно! При приобретении новых транспортных средств достаточно внести всю необходимую информацию при их регистрации, тогда данные в справочнике «Транспортные средства» обновятся автоматически.

Итак, мы заполнили все необходимые справочники.

Теперь перейдем непосредственно к учету операций.

Пополнение счета транспортной карты отразим так же, как и в предыдущем способе, через документ «Списание с расчетного счета»:

Затем сотрудник в течение месяца заправляет свой автомобиль.

В программе для отражения поступления и расходования ГСМ предусмотрен документ «Путевой лист». Он находится в разделе «Покупки».

Путевые листы и работа с ГСМ в программе 1С:Бухгалтерия 8, редакция 3

Добрый день, дорогие пользователи программы 1С:Бухгалтерия предприятия 8.3. Сегодня я хочу поговорить с вами о документе, который появился в программе еще в 2019 году, но работа с ним до сих пор вызывает множество вопросов. Это документ «Путевой лист, «который используется для автоматизации учета затрат на покупку топлива.

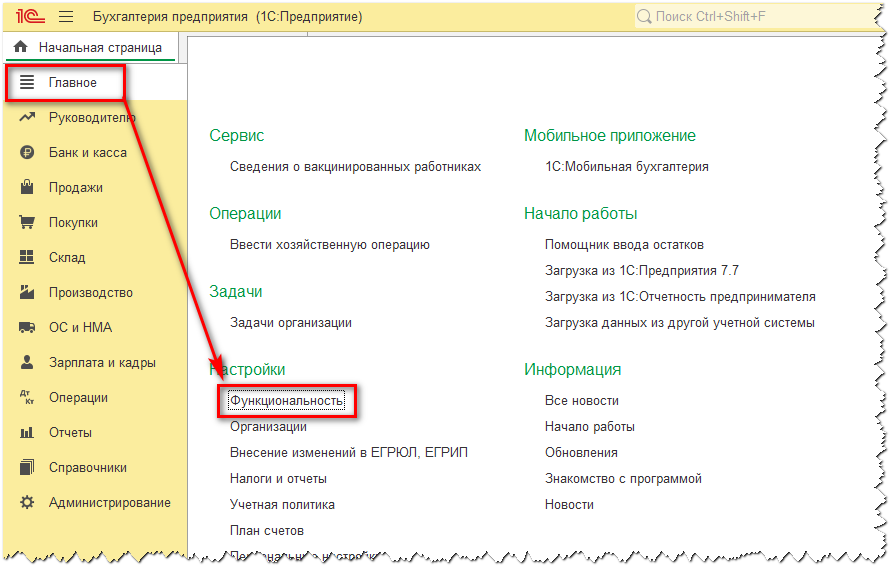

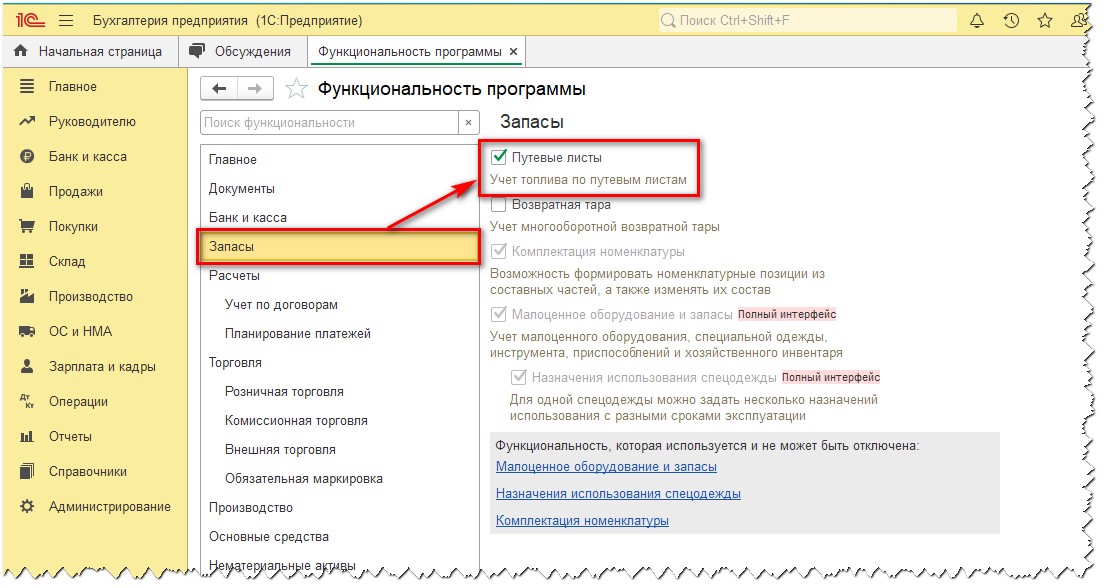

Начнем с настройки программы. Для того, чтобы включить в программе возможность работы с этим функционалом нужно перейти в настройки функциональности программы:

и установить соответствующий флаг в разделе «Запасы»:

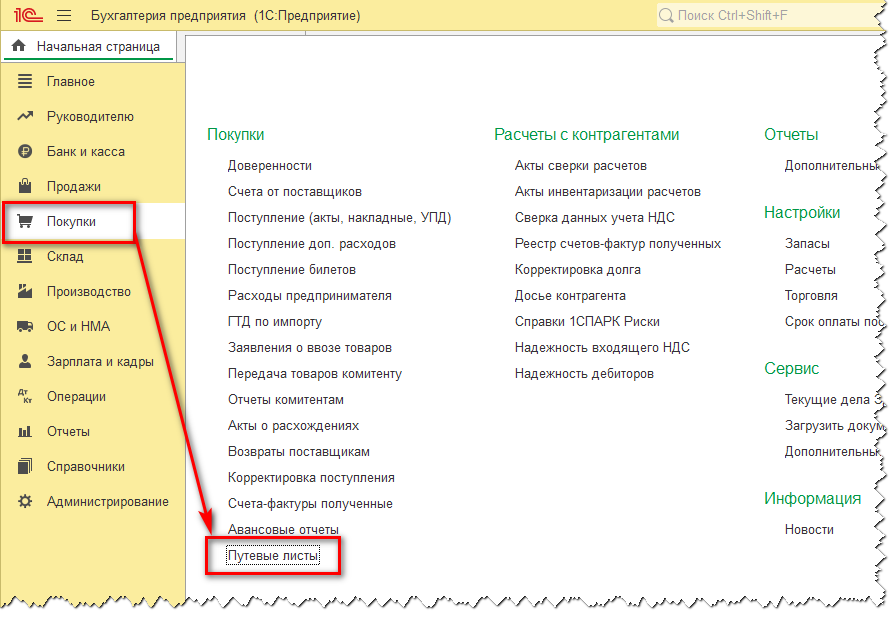

Теперь у нас в разделе «Покупки» появились документы «Путевые листы:»

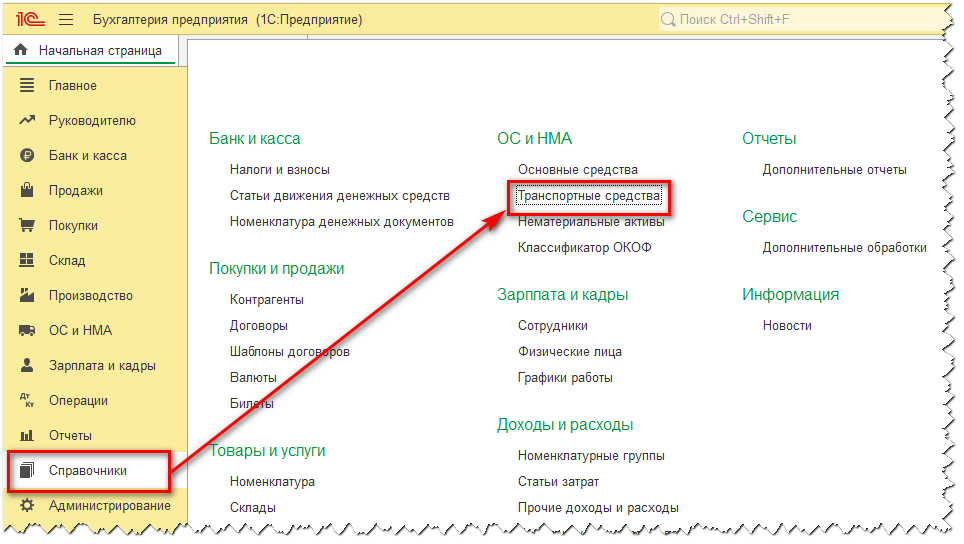

А в разделе «Справочники» появился справочник «Транспортные средства», который можно также заполнять по мере необходимости, при заполнении путевых листов:

Итак, создаем в программе транспортное средство, которое используется в служебных целях. В карточке ТС заполняем собственника (наша организация или контрагент). Выбираем из списка номенклатуры вид топлива и норму расхода, определяемую по документам завода-изготовителя или рекомендациям Минтранса:

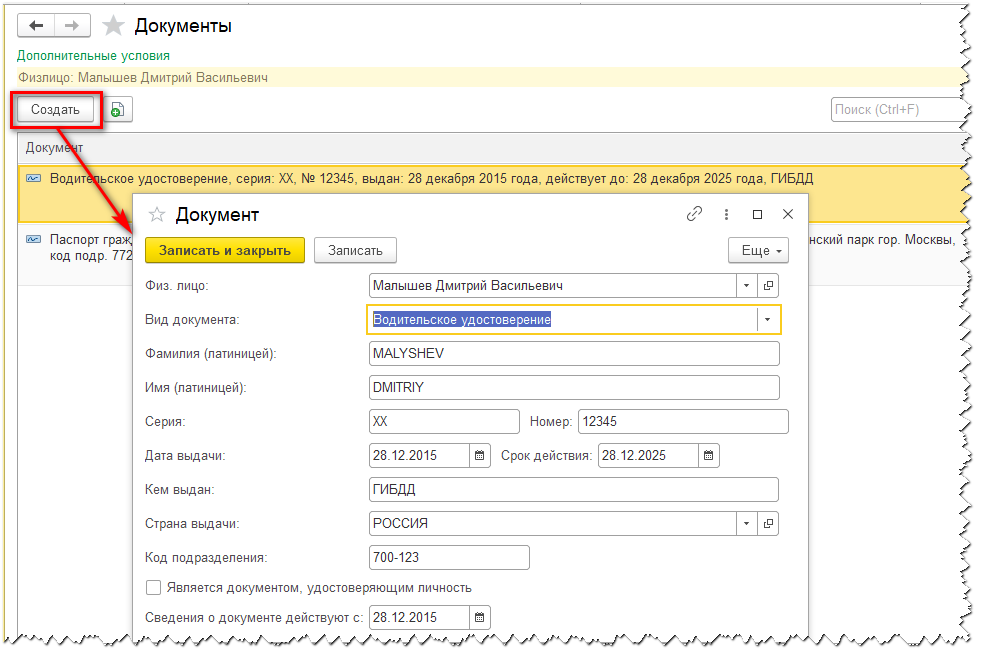

Прежде чем заполнять путевой лист нужно внести данные водительского удостоверения. Делается это в карточке физического лица по гиперссылке «Все документы.» В противном случае при проведении путевого листа программа выдаст ошибку.

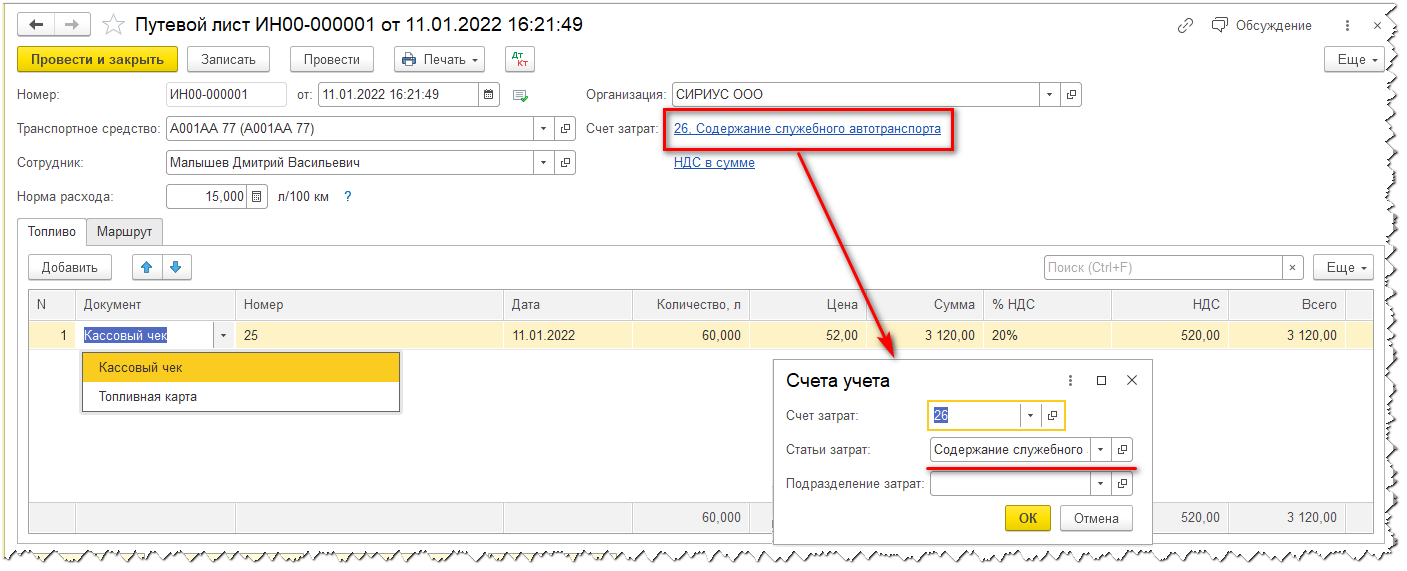

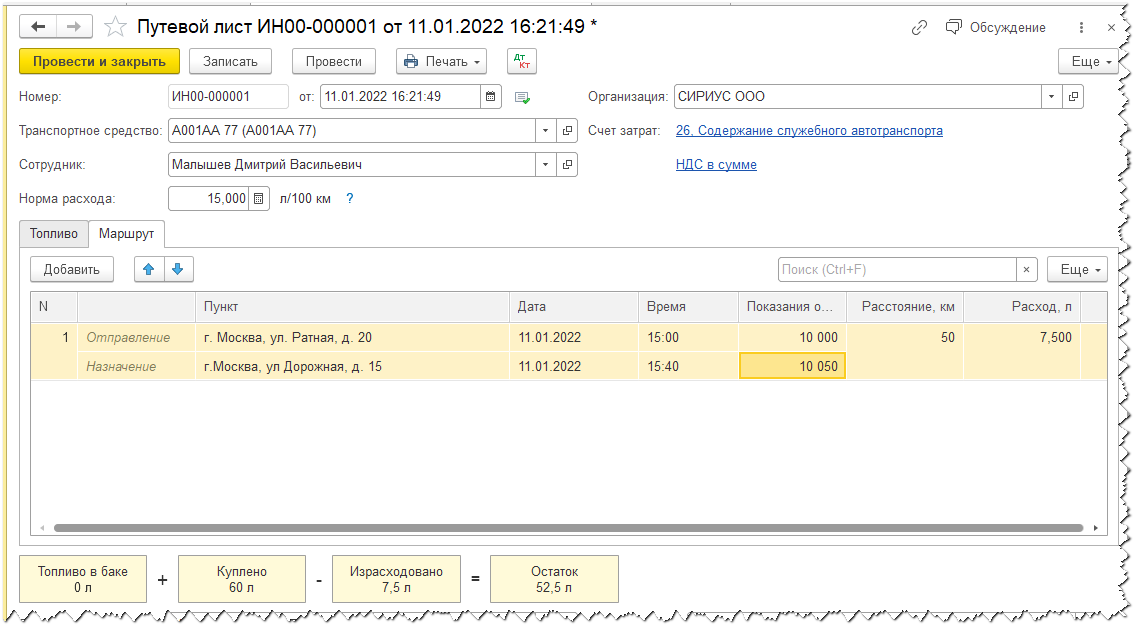

Теперь можно заполнять путевой лист. В этом документе выбираем транспортное средство и сотрудника из списка физических лиц. Счет затрат 26 и статья затрат Содержание служебного автотранспорта, устанавливаются в документе автоматически.

На второй закладке документа можно указать маршрут и время. При вводе показаний одометра расстояние и средний расход топлива рассчитывается в программе автоматически. Но конечно вы можете исправить средний расход вручную прямо в документе.

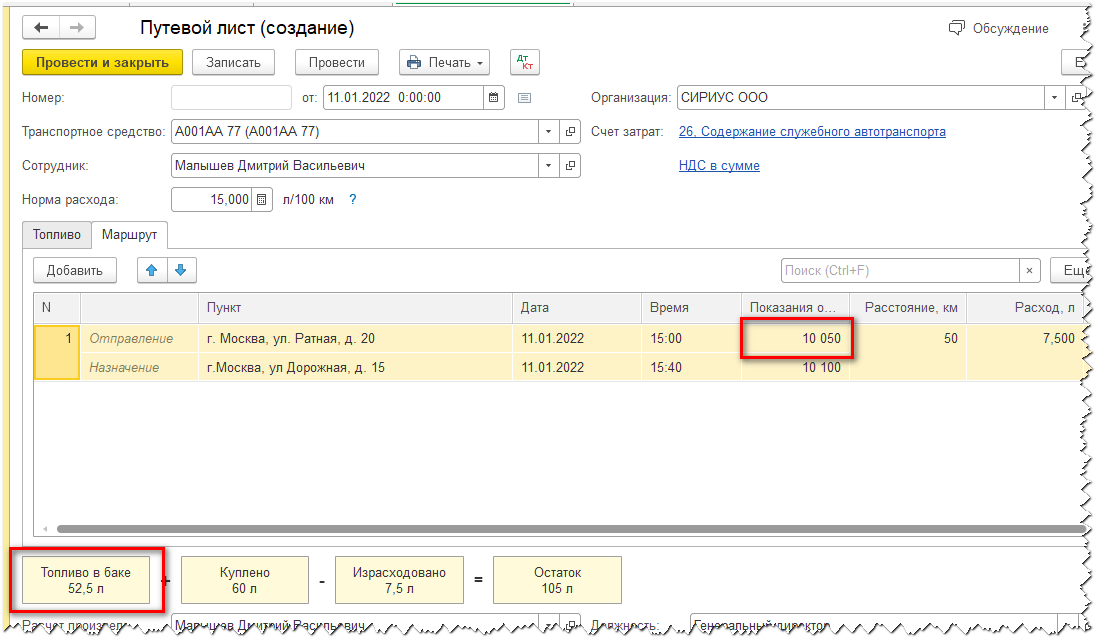

Кроме того, внизу документа выводится интересная информация: сколько топлива было в баке на начло дня. Сколько было заправлено, сколько израсходовано и сколько осталось. Т.е. при создании следующего путевого листа для того же транспортного средства программа автоматически пишет сколько топлива осталось с прошлого раза и показания одометра на начало дня равны показаниям одометра на конец дня предыдущего путевого листа. Для примера скопирую предыдущий документ:

Т.е. программа нам постоянно подсказывает предыдущие значения.

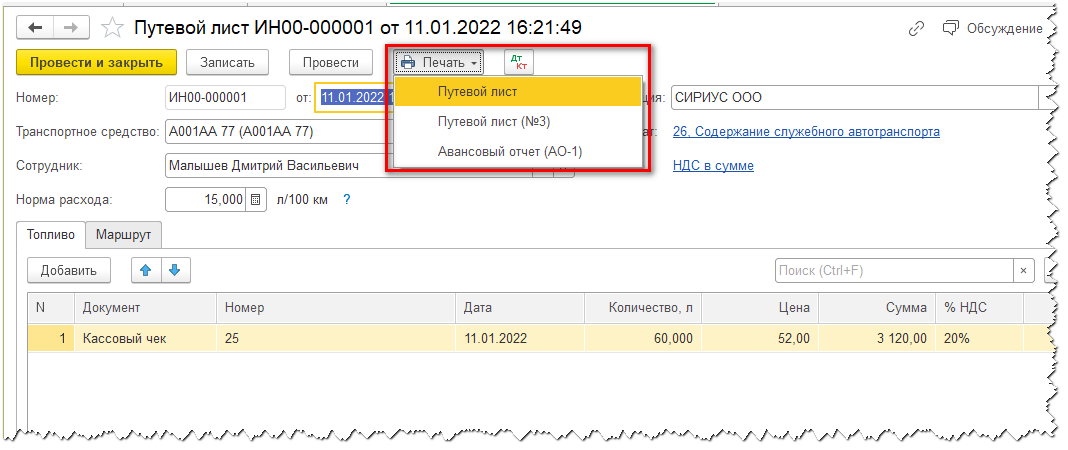

Теперь посмотрим, какие печатные формы предусмотрены для этого документа. По кнопке «Печать» нам предлагается распечатать два вида путевого листа, один из которых унифицированная форма № 3 и авансовый отчет о покупке ГСМ. Т.е. При покупке ГСМ сотрудником нам не нужно создавать документ «Авансовый отчет», достаточно сформировать путевой лист и распечатать нужную форму.

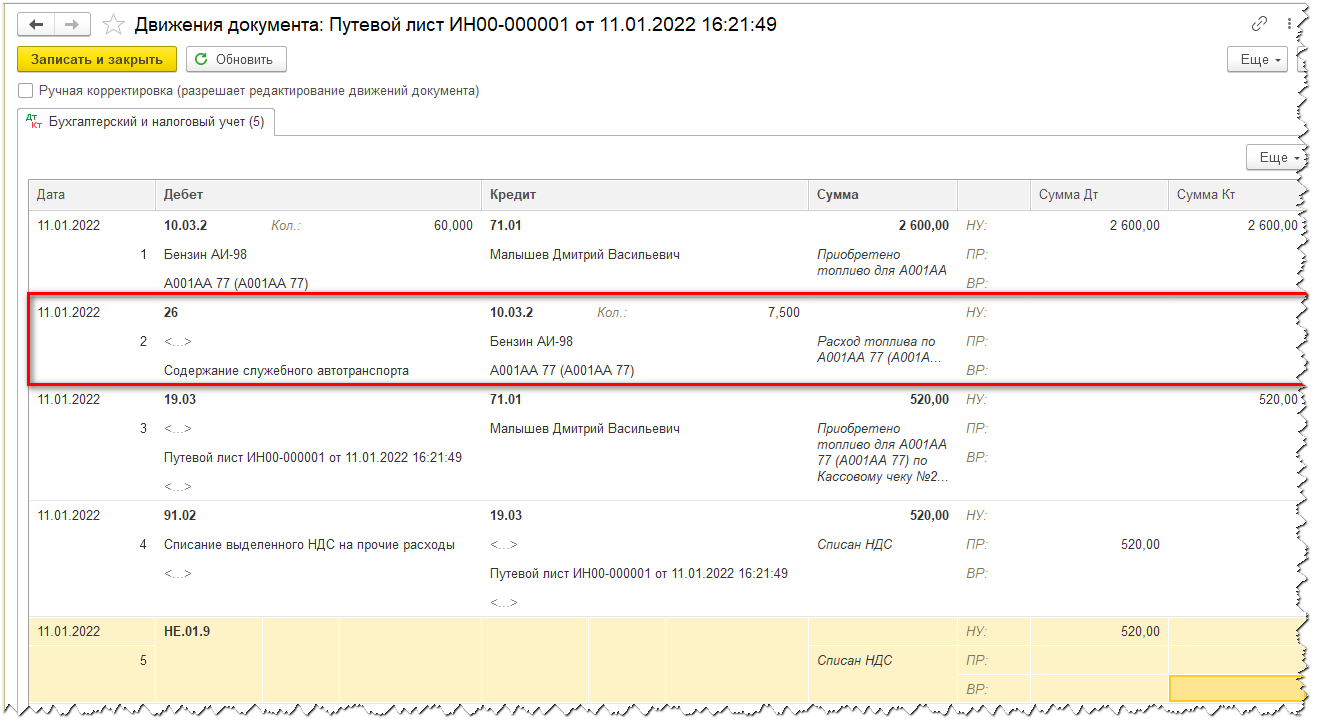

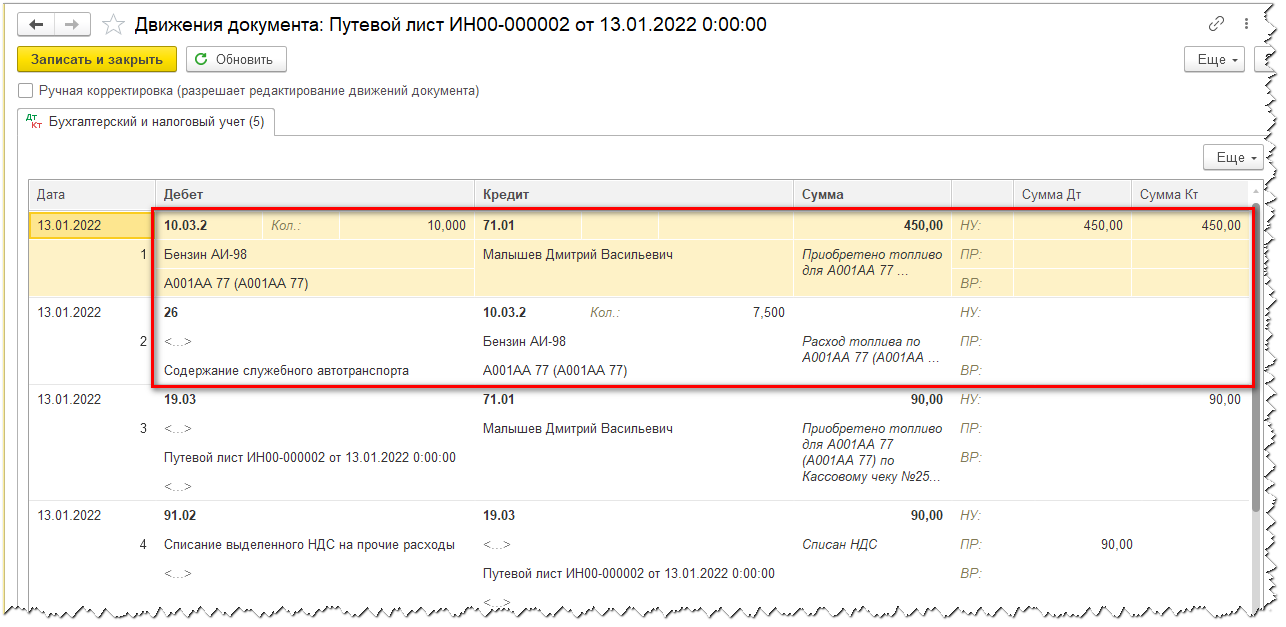

Теперь давайте разбираться, какие проводки делает документ «Путевой лист» в программе 1С:Бухгалтерия 8. Первая проводка – это оприходование купленного бензина в количестве60 л на счет 10.03.2 (топливо в баке). Последние три проводки- это работа с НДС, выделение его на счет 10.03 и автоматическое списание НДС, неподтвержденного счетом-фактурой на прочие расходы.

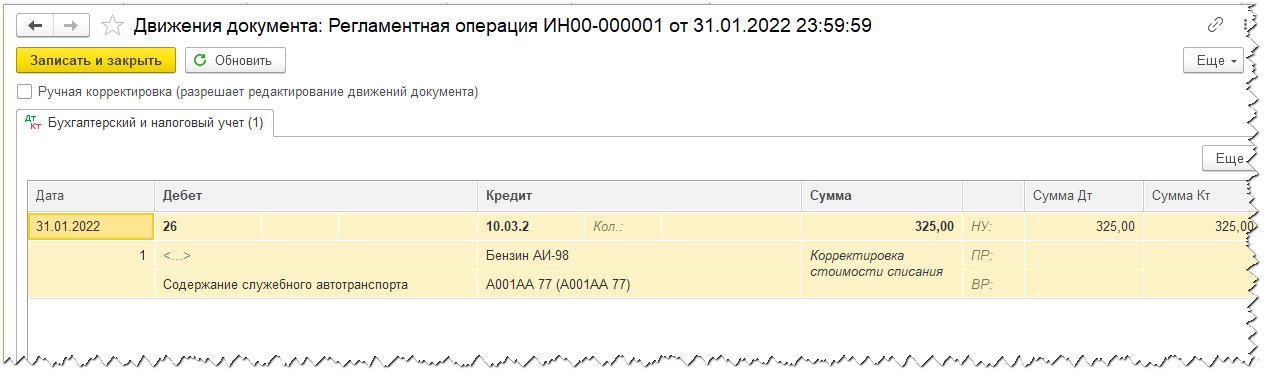

Самая интересная проводка вторая – по списанию израсходованного бензина. Обратите внимание списывается только количество! Суммы по БУ и НУ не заполнены! И это нормальная работа программы.

А как же списывается бензин по БУ и НУ? Делается это при закрытии месяца, такой нелюбимой многими из вас регламентной операцией «Корректировка стоимости номенклатуры. «Знаю, знаю, многие ее пропускают, не любят, игнорируют. Но тут вам от нее никуда не деться. Придется разбираться, как она работает. Эта операция списывает со счета 10.03.2 на расходы только сумму по БУ и НУ БЕЗ КОЛИЧЕСТВА! Проверим правильность списания

Естественно, у вас, дорогие читатели, возникает вопрос: а как списывается бензин по БУ и НУ при покупке бензина в течение месяца по разным ценам? Так вот. Списание при закрытии месяца всегда происходит по средней стоимости, вне зависимости от настроек способов списания МПЗ в учетной политике организации.

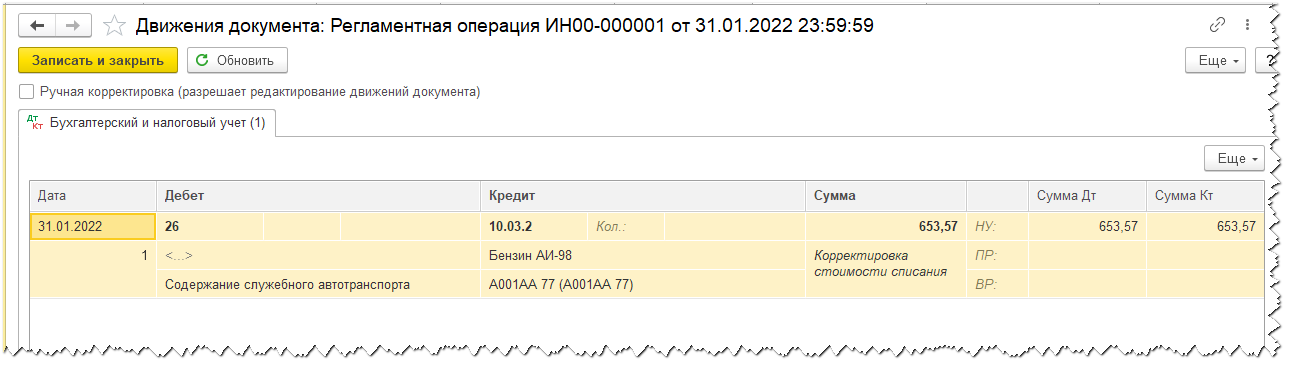

Создадим еще один путевой лист, в котором укажем, что куплено 10 л бензина по цене 54 р (с НДС). А израсходовано так же 7,5 литров.

Теперь переделаем регламентную операцию «Корректировка стоимости номенклатуры «в обработке «Закрытие месяца». В результате по БУ и НУ сформирована проводка на сумму 653,57, которая получается следующим образом: Куплено 70 л бензина на общую сумму 3050. В течение месяца списано 15 л:

Вот и все, что я хотела рассказать вам про этот не сложный документ. Работайте в 1С с удовольствием.

С уважением, руководитель службы заботы ВЦ «Б-СОФТ» Буданова В.В.

Источник: vc-bsoft.ru