Эта статья опять посвящена посредническим операциям. Мы подробно на конкретном примере рассмотрим, как в программе 1С:Бухгалтерия 8 редакция 3.0 оформляются операции по приобретению материальных ценностей и услуг через посредника. Рассмотрим данную ситуацию со стороны покупателя (принципала) и со стороны посредника (агента).

Пример.

Организация «Принципал» для приобретения товаров и услуг (доставка товаров) пользуется услугами посредника — организации «Агент». Агент участвует в расчетах и действует от своего имени. В соответствии с договором, его вознаграждение составляет 10% от суммы закупленных товаров и услуг. В соответствии с учетной политикой по бухгалтерскому учету, принципал учитывает расходы на доставку товаров и расходы на услуги посредников на счете 44 «Расходы на продажу».

Организации применяют общий режим налогообложения – метод начисления и Положение по бухгалтерскому учету (ПБУ) 18/02 «Учет расчетов по налогу на прибыль организаций». Организации являются плательщиками НДС.

УДОБНАЯ В РАБОТЕ БАЗА КОНТАКТОВ СДЕЛАННАЯ ТАК ЧТОБЫ В ПРИНЦИПЕ НЕ МОГЛА УТЕЧЬ

Для ведения бухгалтерского и налогового учета организации используют программу 1С:Бухгалтерия 8 редакция 3.0.

При продаже товара и услуг продавец выставляет счета-фактуры на имя агента. Полученные от продавца счета-фактуры агент, в соответствии с п. 11 Правил ведения журнала учета полученных и выставленных счетов-фактур, регистрирует в части 2 журнала. При этом счета-фактуры не подлежит регистрации в книге покупок, так как право на вычет НДС у агента не возникает (п. 19 Правил ведения книги покупок).

Агент выставляет (перевыставляет) счета-фактуры принципалу, в которых отражаются показатели счетов-фактур, полученных от продавца. В соответствии с п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, агент регистрирует выставленные счета-фактуры в части 1 журнала. При этом счета-фактуры не регистрируется в книге продаж, поскольку у агента не возникает обязанность по исчислению НДС (п. 20 Правил ведения книги продаж).

Принципал, получив от агента перевыставленные счета-фактуры, регистрирует их в книге покупок, так как в соответствии с п. 2, п. 12 ст. 171 НК РФ, суммы налога, предъявленные продавцом покупателю при реализации товаров (работ, услуг), подлежат вычетам.

11 января 2016 года принципал перечислил денежные средства на покупку товаров и их доставку на расчетный счет агента.

Для отражения данной операции в учете воспользуемся документом Списание с расчетного счета с видом операции Оплата поставщику.

В документе указывается получатель – агент, перечисленная сумма и договор. Самое главное, это правильно в программе оформить договор с агентом. Вид договора должен быть — С комиссионером (агентом) на закупку.

Документ Списание с расчетного счета и результат его проведения показаны на Рис. 1.

Рисунок 1.

Как оприходовать комплектующие компьютера, собрать компьютер и принять к учету в облачной 1С

Денежные средства принципала поступили на расчетный счет агента. При поступлении банковской выписки агенту необходимо создать документ Поступление на расчетный счет с видом операции Оплата от покупателя.

Агенту также необходимо правильно оформить договор с принципалом. Вид договора должен быть — С комитентом (принципалом) на закупку. В договоре можно указать вариант расчета агентского вознаграждения. В нашем случае это 10% от суммы закупки. Счет расчетов 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

Документ Поступление на расчетный счет показан на Рис. 2.

Рисунок 2.

На следующий день агент перечислил поставщику предоплату в счет будущей поставки и доставки товаров.

В программе формируется документ Списание с расчетного счета с видом операции Оплата поставщику.

Получатель – поставщик. Вид договора — С поставщиком.

Документ Списание с расчетного счета показан на Рис. 3.

Рисунок 3.

Поставщик выставил счет-фактуру на аванс на имя агента. Агент счет-фактуру на аванс получил.

Документ Счет-фактура полученный на выданный аванс удобно создать на основании документа Списание с расчетного счета (в котором уплачивался аванс). В созданном документе необходимо изменить вид счета-фактуры На аванс на вид На аванс комитента на закупку, указать принципала и договор с ним. Код вида операции – 05 Авансы за товары, работы, услуги комитента.

Документ Счет-фактура полученный с видом На аванс комитента на закупку не принимает к вычету НДС и соответственно не регистрируется в книге покупок. Зато такой счет-фактура регистрируется в журнале учета счетов-фактур.

Документ Счет-фактура полученный показан на Рис. 4.

Рисунок 4.

Агент должен перевыставить полученный от поставщика счет-фактуру на аванс на имя принципала.

Документ Счет-фактура выданный на аванс комитента на закупку (перевыставленный счет-фактура) создается в программе на основании документа Счет-фактура полученный.

В созданном документе необходимо указать реквизиты платежного документа принципала и заполнить табличную часть. Код вида операции 05.

При проведении документ не начисляет НДС и не регистрируется в книге продаж. Счет-фактура регистрируется только в журнале учета счетов-фактур.

Документ Счет-фактура выданный показан на Рис. 5.

Рисунок 5.

Принципал, получив от агента перевыставленный счет-фактуру на аванс, на основании документа Списание с расчетного счета, с помощью которого он отразил в учете перечисление денежных средств агенту, создает документ Счет-фактура полученный.

В созданном документе необходимо указать, что счет-фактура составлен от имени контрагента-поставщика. Вид счета-фактуры На аванс. Код вида операции 02 Авансы выданные.

Принципал, в соответствии с п. 12 ст. 171 НК РФ, имеет право на вычет НДС. Поэтому, при проведении документ примет в бухгалтерском учете сумму НДС к вычету (Дт 68.02 – Кт 76.ВА) и зарегистрируется в книге покупок (регистр НДС покупки).

Документ Счет-фактура полученный на выданный аванс и результат его проведения показаны на Рис. 6.

Рисунок 6.

18 января поставщик отгрузил и доставил агенту товар. Причем, на товар и доставку поставщик выставил агенту один счет-фактуру.

Для оформления данной операции воспользуемся документом Поступление с видом операции Товары, услуги, комиссия.

В «шапке» документа указывается контрагент-поставщик и договор с ним.

В табличной части на закладке Товары выбирается приобретенный товар (номенклатура с видом Товар), его количество, цена и ставка НДС. Счет учета — 002 «Товарно-материальные ценности, принятые на ответственное хранение». Выбирается принципал, договор с ним и счет расчетов 76.09.

В табличной части на закладке Агентские услуги выбирается оказанная поставщиком услуга (номенклатура с видом Услуга), ее цена и ставка НДС, указывается принципал, договор с ним и счет расчетов.

В «подвале» документа регистрируется полученный от поставщика счет-фактура. Код вида операции 04 Товары, работы, услуги комитента.

Пример заполнения документа Поступление показан на Рис. 7.

Рисунок 7.

При проведении документ оприходует в бухгалтерском учете по дебету счета 002 закупленный для принципала товар, по товарам и услуге сформирует проводки Дт 76.09 — Кт 60.01 (агент должен поставщику, принципал должен ему затраты компенсировать), произведет зачет аванса поставщику и зачет аванса принципала.

Обратите внимание, документ не сделал запись в регистр НДС предъявленный, так как полученный счет-фактура не отражается в книге покупок, а регистрируется только в журнале учета счетов-фактур.

Документ сделал запись в регистр Закупленные товары комитентов. Этот регистр используется для автоматического заполнения документа Отчет комитенту.

Результат проведения документа Поступление показан на Рис. 8.

Рисунок 8.

Агент обязан отчитаться перед принципалом о закупленных товарах и услугах, перевыставить на его имя полученный от поставщика счет-фактуру. Агент претендует на вознаграждение.

Для отражения в программе вышеперечисленных операций воспользуемся документом Отчет комитенту с видом операции Отчет о закупках.

На закладке Главное указывается принципал, договор с ним, способ расчета вознаграждения (для автоматического заполнения можно было указать в договоре). Выбирается услуга по вознаграждению (номенклатура с видом Услуга), счета учета и аналитика (устанавливаются автоматически исходя из регистра сведений Счета учета номенклатуры и справочника Номенклатура).

Табличные части на закладке Товары и услуги заполняются автоматически с помощью кнопки «Заполнить» -> Заполнить закупленными по договору.

При записи (проведении) документа будет автоматически создан документ Счет-фактура выданный с кодом вида операции 04 — Товары, работы, услуги комитента (перевыставленный счет-фактура), который отразится в верхней табличной части. Перевыставленный счет-фактура регистрируется только в журнале учета.

Документ рассчитал агентское вознаграждение (10% от суммы закупки). Счет-фактура на вознаграждение выписывается на закладке Главное.

При проведении документ начислит агенту в бухгалтерском и налоговом учете выручку (вознаграждение), на выручку начислит НДС и сделает запись в книгу продаж (регистр НДС Продажи).

Пример заполнения документа Отчет комитенту и результат его проведения показаны на Рис. 9.

Рисунок 9.

Для фактической передачи принципалу закупленных товаров используется документ Передача товаров комитенту.

В «шапке» документа указывается принципал и договор с ним. Табличная часть на закладке Товары заполняется на основании отчета комитенту. При проведении документ спишет с кредита счета 002 переданный принципалу товар.

Документ Передача товаров комитенту и его проводка показаны на Рис. 10.

Рисунок 10.

Посмотрим журнал учета счетов-фактур у агента.

Агент получил от поставщика счет-фактуру на аванс (код вида операции — 05) и счет-фактуру на реализацию (код вида операции — 04).

Перевыставил эти счета-фактуры принципалу. В графе 8 указан покупатель-принципал, в графе 10 указан продавец, а в графе 12, перевыставленные агентом счета-фактуры ссылаются на счета-фактуры в части 2 журнала, полученные от поставщика (см. Рис. 11).

Рисунок 11.

Принципал, получив от агента отчет и счета-фактуры, в своей программе создает два документа Поступление.

Для оприходывания приобретенных через агента товаров и услуг создается документ Поступление с видом операции Товары, услуги, комиссия.

В «шапке» документа указывается агент и договор с ним.

В табличной части на закладке Товары выбирается приобретенный товар (номенклатура с видом Товар), его количество, цена и ставка НДС. Счет учета — 41.01 «Товары на складах».

В табличной части на закладке Услуги выбирается приобретенная услуга (номенклатура с видом Услуга), ее цена и ставка НДС. Указывается счет затрат 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» и его аналитика — статья затрат «Транспортные расходы».

В «подвале» документа регистрируется полученный от агента перевыставленный счет-фактура. Причем, при регистрации счета-фактуры, необходимо указать, что счет-фактура составлен от имени контрагента-поставщика. Код вида операции 01 Получение товаров, работ, услуг.

Пример заполнения документа Поступление показан на Рис. 12.

Рисунок 12.

При проведении документ оприходует в бухгалтерском и налоговом учете по дебету счета 41.01 приобретенный товар, учтет по дебету счета 44.01 расходы на доставку, выделит по дебету счета 19 предъявленный поставщиком НДС, начислит по кредиту счета 60.01 задолженность и произведет зачет аванса.

Документ сделает записи в регистр НДС предъявленный — поставщик предъявил НДС. При наличии счета-фактуры суммы НДС из регистра НДС предъявленный попадают в регистр НДС Покупки (книга покупок) и принимаются к вычету. Эта операция в программе выполняется документом Счет-фактура полученный (при включенном флажке «Отразить вычет НДС в книге покупок датой получения»), либо регламентным документом Формирование записей книги покупок в конце квартала.

Результат проведения документа Поступление показан на Рис. 13.

Рисунок 13.

Для отражения в учете расходов на агентское вознаграждение необходимо создать второй документ Поступление с видом операции Услуги.

В «шапке» документа указывается агент и создается новый с ним договор — договор на вознаграждение. Вид договора должен быть — С поставщиком.

В табличной части документа выбирается приобретенная услуга (номенклатура с видом Услуга) — агентское вознаграждение, ее стоимость и ставка НДС. Указывается счет затрат 44.01 и его аналитика — статья затрат с видом расходов для налогового учета Прочие расходы.

В «подвале» документа регистрируется полученный от агента счет-фактура на вознаграждение. Код вида операции 01.

При проведении документ в бухгалтерском и налоговом учете учтет по дебету счета 44.01 расходы на агентское вознаграждение, выделит по дебету счета 19.04 предъявленный агентом НДС, начислит по кредиту счета 60.01 задолженность. Также документ сделает запись в регистр НДС предъявленный.

Пример заполнения документа Поступление и результат его проведения показаны на Рис. 14.

Рисунок 14.

Напоследок посмотрим, что содержится в книге покупок у принципала.

В книге покупок, в части нашего примера, три записи. Получен счет-фактура на аванс с кодом вида операции 02 Авансы выданные и получен счет-фактура на реализацию с кодом вида операции 01 Получение товаров, работ, услуг (счета-фактуры перевыставленные агентом), в графе 9 указан контрагент-поставщик, в графе 11 указан посредник — агент. Также получен от агента счет-фактура (код вида операции 01) на агентское вознаграждение.

Книга покупок комитента, в части нашего примера, показана на Рис. 15.

Рисунок 15.

Наши клиенты могут консультироваться с нашими специалистами по любому вопросу работы в программе. Заключив договор сопровождения 1С с нами сегодня, вы получите бесплатные часы консультаций от наших ведущих специалистов. Воспользуйтесь акцией прямо сейчас!

Преподаватель Отдела обучения 1С:Франчайзи «Ю-Софт»

Если Вы не являетесь нашим клиентом — Вы можете получить платную консультацию или заключить с нашей компанией договор ИТС. Для этого свяжитесь с нами по тел. 8 (495) 134-12-23 или оставьте заявку.

Источник: www.1c-usoft.ru

Формирование проводок в 1С:ERP и 1С:КА 2

В статье рассмотрим, как отражать документы в регламентированном учете в программах 1C:ERP, 1С:КА 2 и как формировать проводки.

Принципы формирования проводок

План счетов

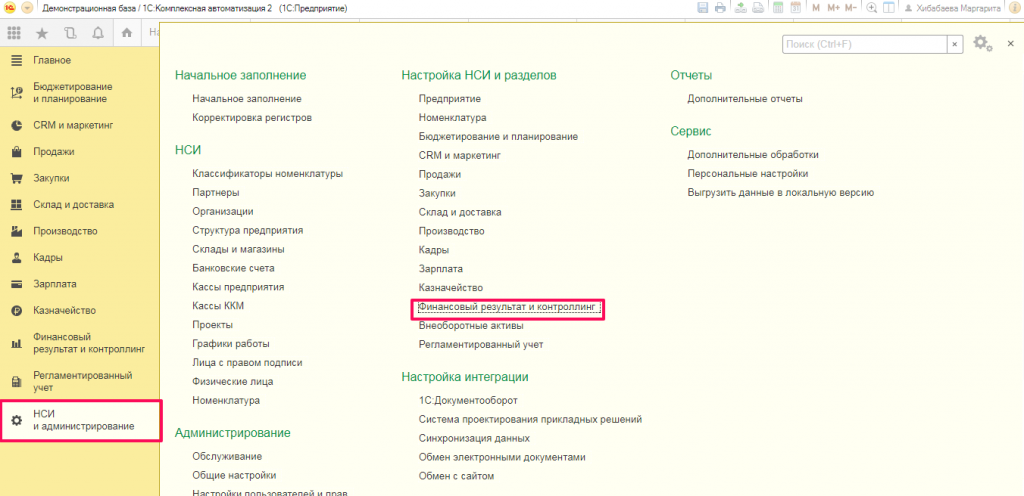

План счетов в программе 1С:ERP и 1С:КА 2 можно открыть в разделе Регламентированный отчет

Как было в 1С:КА 1.1 и 1С:УПП

Главное отличие от программ 1С:УПП 1.3 и 1С:КА 1.1 состоит в том, что план счетов в 1С:ERP и 1C: КА 2 единый для бухгалтерского и налогового учета. В программах прошлого поколения используются отдельные планы счетов для бухгалтерского и налогового учета.

К тому же, счета учёта указываются не напрямую в документах, а настраиваюся в справочниках, которые зачем используются в документах.

Это позволяет при проведении документа сразу видеть проводки по бухгалтерскому и налоговому учету. При этом в стандартных отчетах (например, оборотно-сальдовая ведомость) будет отображаться информация по БУ и НУ и временные и постоянные разницы, если они есть.

Правила определения счетов учета

В 1С:ERP и 1С:КА 2 автоматически проводки не формируются в момент проведения документа, также в самих документах не предусмотрено проставление счетов учета.

Проводки не формируются, если для данного вида операции еще не настроено формирование проводок. Стоит один раз настроить, и далее проводки будут формироваться автоматически. , такое решение защищает регламентированный учет от возможных ошибок пользователей в части указания счетов учета. А это очень важно при большом документообороте.

Настройка отражения в регламентированном учете требуется не для всех хозяйственных операций. Есть документы, корреспондирующие счета в которых определяются программой. Например, для поступления безналичных денежных средств с операцией Конвертация валюты по умолчанию будет Дт 50.01.

Для участка учета, связанного с учетом номенклатуры, требуется настройка, номенклатура — это и покупные материалы (сч.10), и полуфабрикаты (сч.21), и товары (сч.41) и готовая продукция (сч.43) и пр.

Как было в 1С:КА 1.1 и 1С:УПП

Если сравнивать с программой 1С:УПП 1.3 и 1С:КА 1.1, то там тоже настраиваются счета для номенклатуры, но не все выполняют эту настройку, потому что счета там могут проставляться напрямую в документах, а это нередко приводит к ошибкам.

Давайте рассмотрим порядок формирования настроек для отражения в регламентированном учете.

Настройка НСИ и администрирование

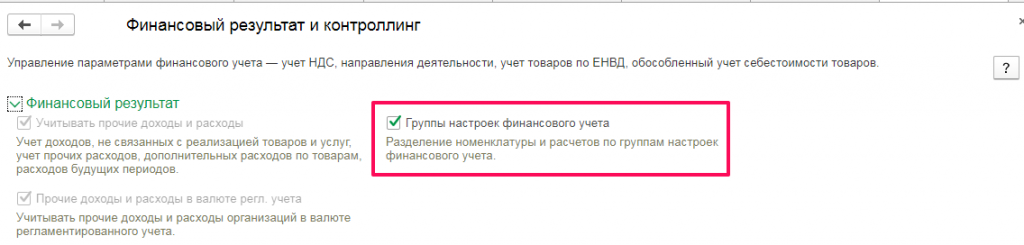

В разделе НСИ и Администрирование — Настройка НСИ и разделов — Финансовый результат и контроллинг

Необходимо установить флаг Группы настроек финансового учета

Группы финансового учета — это классификация обязательств, активов, доходов, расходов и т.д. для целей отражения в регламентированном учете.

Именно наличие этих групп даст возможность, учитывать номенклатуру, затраты на разных счетах учета, в зависимости от вида затрат (общехозяйственные, общепроизводственные, производственные)

Перед работой в программе рекомендуется создать эти самые группы финансового учета (ГФУ). Справочник ГФУ можно найти в разделе Регламентированный учет — Настройки и справочники

Рассмотрим настройку ГФУ для взаиморасчетов с контрагентами и для учета номенклатуры.

Материальные активы

Полезная статья? Её можно скачать 🙂

Настройки ГФУ для материальных активов.

По кнопке Создать создаем группу финансового учета. В этой группе будем учитывать материалы, которые будут на счете 10.01

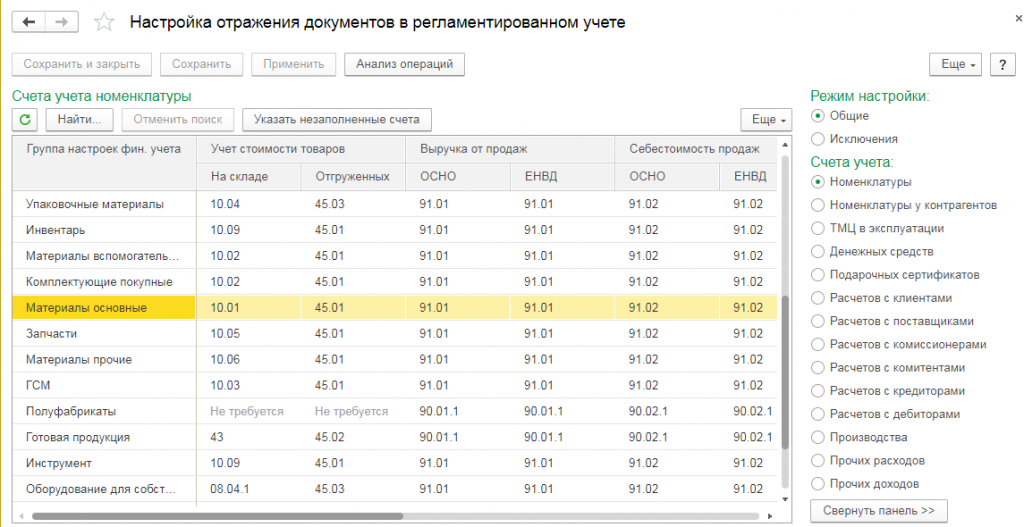

Настроить счета учета для ГФУ можно через рабочее место Регламентированный учет — Отражение документов регл. учета — Настройка отражения документов в регламентированном учете

Для каждой ГФУ можно установить счета учета

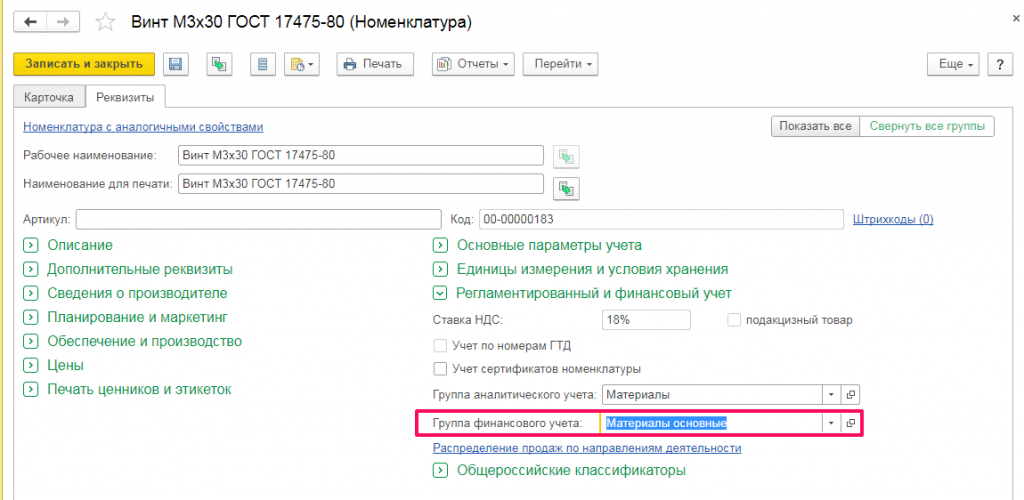

Далее переходим в справочник Номенклатура, в разделе НСИ и администрирование — НСИ — Номенклатура

В элементе справочника Номенклатура необходимо указать ГФУ

Именно эти счета можно будет увидеть при отражении документов по регламентированному учету.

Взаиморасчеты

Настроить счета учета расчетов с контрагентами можно также в разделе Регламентированный учет — Отражение документов в регл. учете. Здесь можно указать общие настройки счетов учета расчетов с контрагентами, по умолчанию они уже заданы

Также можно настроить счета учета расчетов с контрагентами для каждой организации и для каждой ГФУ, если это потребуется. Для этого необходимо переключить Режим настройки — Исключения

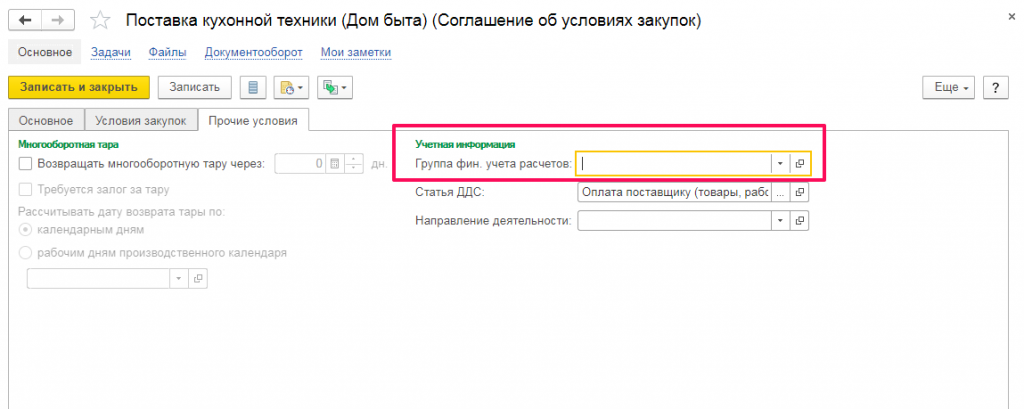

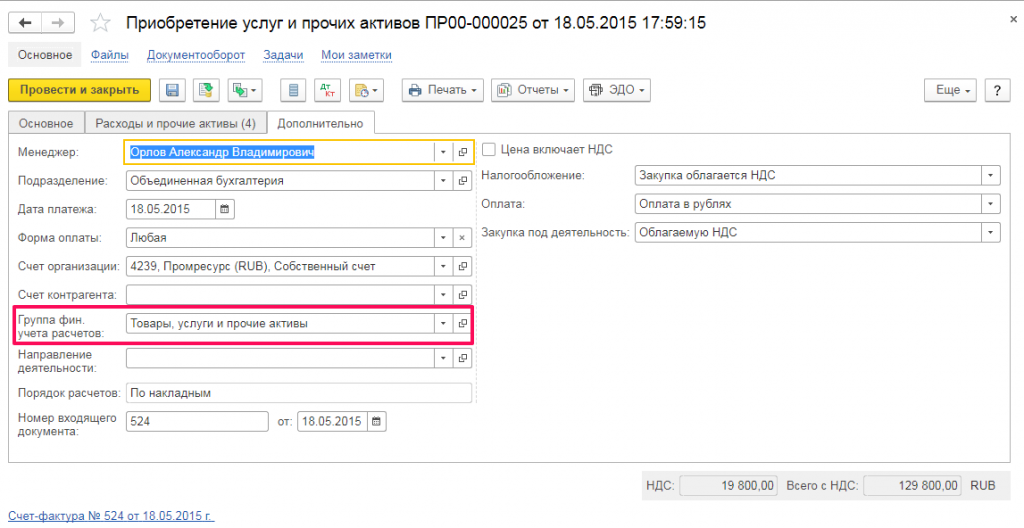

Группу финансового учета расчетов также можно задать:

- в настройках соглашений

- в параметрах договоров

- в заказах поставщикам/клиентам (документы Заказ поставщику, Заказ клиента) реквизит ГФУ может отображаться не всегда. Он виден, если взаиморасчеты ведутся не по договорам

- непосредственно в документах поступления/реализации (на закладке Дополнительно)

Варианты указаны в приоритетном порядке и каждый следующий наследует установленные параметры предыдущего варианта, если он применялся.

Отражение в регламентированном учете

Теперь, когда мы провели предварительную настройку программы, в части указания счетов для групп финансового учета, давайте посмотрим на примере поступления услуг по аренде, как формируются проводки в программах :ERP, :КА 2.

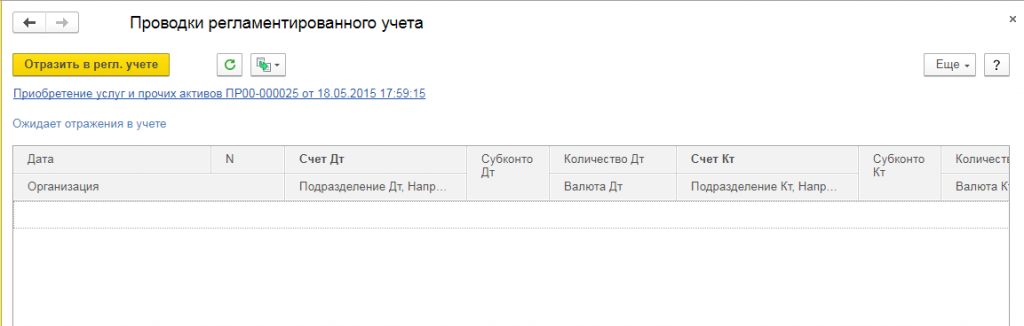

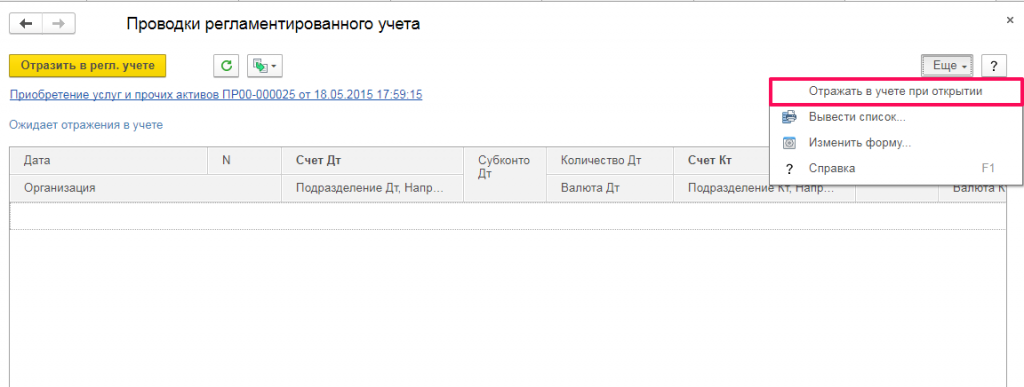

Проводки по регламентированному учету можно формировать автоматически и вручную

Автоматически:

При входе в Дт Кт из документа справа вверху есть кнопка «Еще» — нажимаем на нее, в открывшемся списке выбираем первую опцию «Отражать в учете при открытии». После этого программа будет автоматически отражать проводки по регламентированному учету.

Вручную:

При формировании документа нажимаем Отразить в регл. учете.

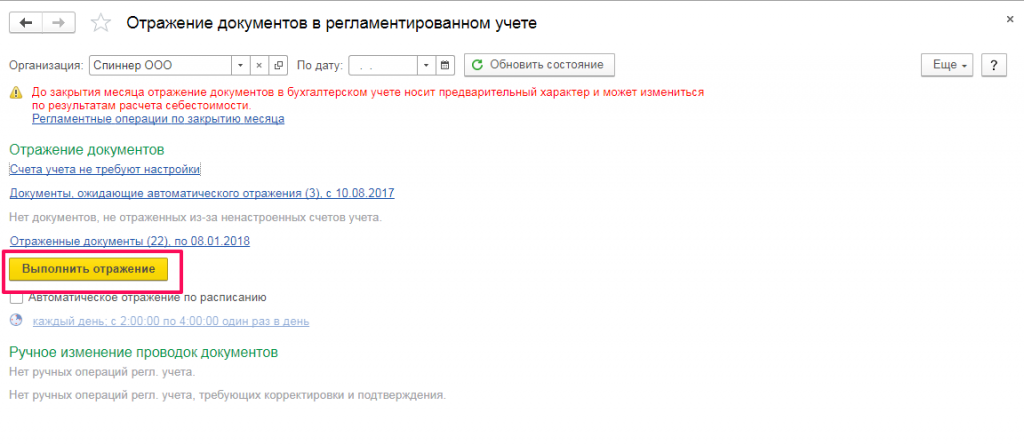

Конечно, каждый документ нет необходимости проводить таким образом. Проводить документы можно периодически, через специальную обработку Отражение документов в регламентированном учете. Открыть обработку можно в разделе Регламентированный учет — Отражение документов в регламентированном учете

Ссылки «Счета учета не требуют настройки» и «Документы, ожидающие автоматического отражения. » показывают, все ли счета настроены, и есть ли проблемы с отображением документов.

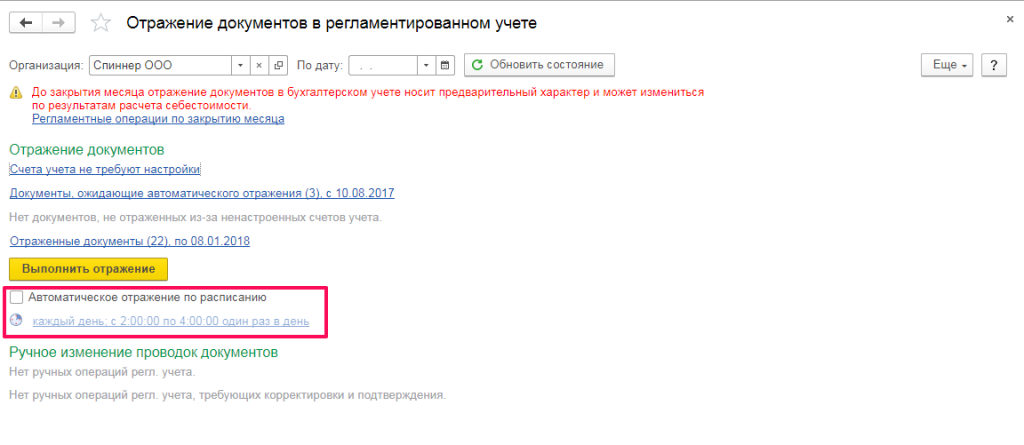

В программе можно настроить расписание, и документы будут проводиться автоматически.

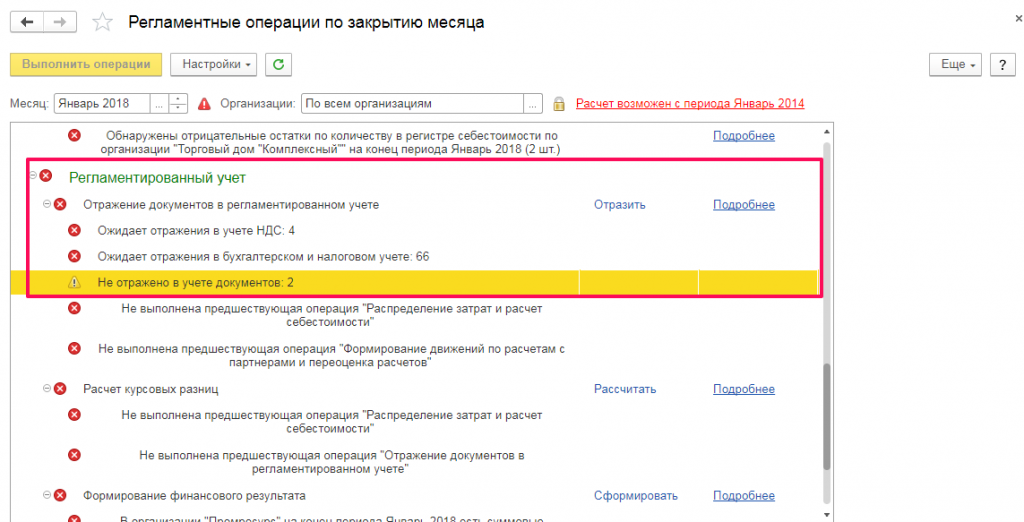

Или проводить все документы можно при проведении Закрытие месяца, в разделе Финансовый результат и контроллинг — Закрытие месяца

Понравилась статья?

- обучим работе

- настроим программы

- допишем новые функции

- будем регулярно обновлять программы

и консультировать по вопросам учета

Окажем услуги с оплатой по факту, если результат вас устроит.

Без предоплаты.

—>

Давайте обсудим

Посмотрите другие полезные материалы по теме «»

У нас вот такие

—> Кто мы такие?

клиентов на обслуживании

отличных сотрудников

место в рейтинге 1С

Входим в ТОП-10 партнёров по 1С:Фреш

Автор статьи

Маргарита Хибабаева

Ведущий специалист-консультант, специалист по НДС

Источник: 1eska.ru