Вопреки привычному выражению «купить 1С Бухгалтерия 8.3», пользователь приобретает по лицензии не само программное обеспечение, а право на использование результатов интеллектуальной деятельности. Обычно это право является неисключительным. В российском бухгалтерском учете, согласно Положению ПБУ 14/2007, такое право не признается нематериальным активом.

Если платеж за него был разовым, то стоимость неисключительного права необходимо отнести на расходы будущих периодов (сокращенное название — РБП), затем она подлежит постепенному списанию на затраты на протяжении срока действия договора.

Бывает, что в лицензионном договоре нет информации о сроке действия. Тогда организация вправе сама установить срок эксплуатации ПО, это должно быть указано в учетной политике. Рекомендуется, согласно информационному письму фирмы «1С», срок использования программных продуктов этой фирмы устанавливать величиной в 2 года.

Пример. Организация приобрела у партнера фирмы «1С» лицензию на использование компьютерной программы «1С:Бухгалтерия 8.3 (ред.3.0)», версия ПРОФ, стоимостью 13 000 руб. Необходимо отразить в этой же программе произведенную покупку неисключительного права на использование ПО, отнести его стоимость на расходы будущих периодов и затем за два года списать стоимость на счет затрат 26 «Общехозяйственные расходы» с помощью ежемесячных операций списания.

Как оприходовать 1С в 1С 8.3

Покупка программного обеспечения в 1С 8.3

Оприходуем софт документом «Поступление товаров и услуг», указав вид документа — «Услуги (акт)». При указании номенклатуры занесем в справочник новую позицию, назовем ее «Покупка программы 1С Бухгалтерия 8 ПРОФ», вид номенклатуры должен быть «Услуга».

В графе «Счета учета» нажмем ссылку, в открывшемся окне выберем счет бухучета затрат – 97.21 «Прочие расходы будущих периодов»:

Получите 267 видеоуроков по 1С бесплатно:

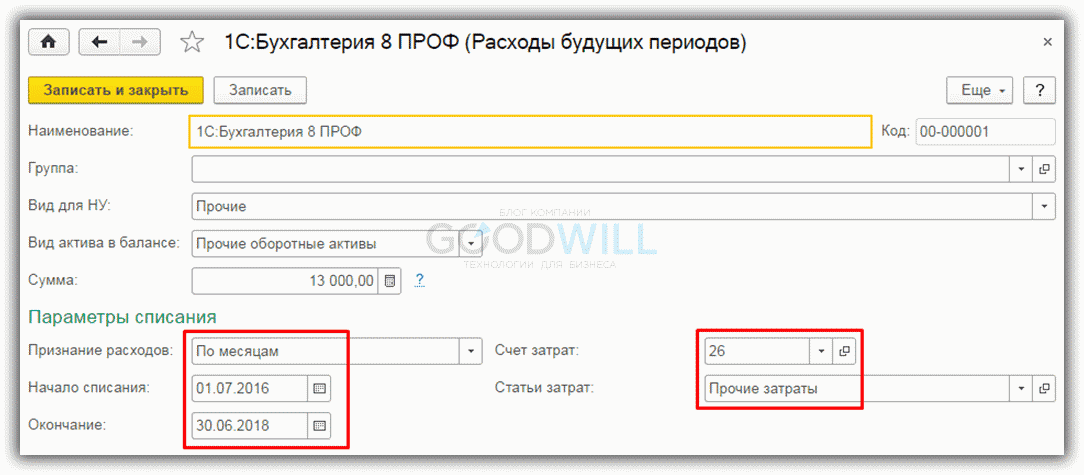

При заполнении реквизита «Расходы будущих периодов» необходимо создать новый элемент справочника – новую статью расходов будущих периодов, указав в ней стоимость программы и параметры списания (порядок признания расходов, дату начала списания, дату окончания списания РБП, счет и аналитику затрат):

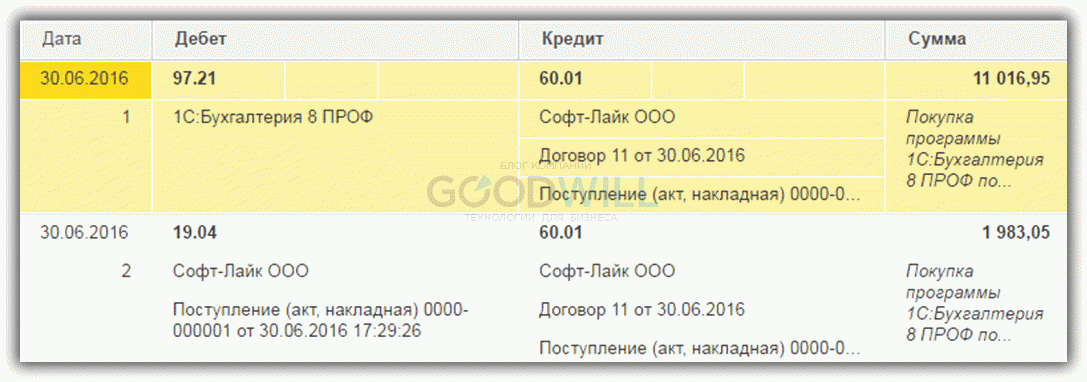

Таким образом, стоимость приобретенной программы будет сразу включена в РБП. Проведем документ «Поступление товаров и услуг», при этом он сформирует проводку в Дт бухгалтерского счета 97.21 по введенной статье «1С Бухгалтерия». (В данном примере организация-покупатель является плательщиком НДС, поэтому проводка выполнена на величину стоимости программы без НДС, а сумма НДС отнесена в Дт 19.04):

Списание расходов будущих периодов

Операция является регламентной. Она будет производиться согласно указанным параметрам (порядок признания расходов, период, счет списания) автоматически при выполнении ежемесячной обработки «Закрытие месяца». Программа сама определит необходимость списания РБП и рассчитает сумму.

При выполнении операции сформирована проводка согласно указанному счету затрат (в нашем примере счет 26), сумма рассчитана исходя из выбранной даты начала списания и даты окончания.

В форме движений документа на вкладке «Расчет списания расходов будущих периодов» пользователь может увидеть расчет списания РБП, параметры списания, сумму списанных РБП и остатка.

Автоматическое списание расходов будущих периодов будет выполняться обработкой закрытия месяца вплоть до окончания указанного срока списания.

Созданная при закрытии месяца операция по списанию РБП сохраняется вместе с другими операциями закрытия периода в журнале регламентных операций (раздел «Операции» – Закрытие периода – Регламентные операции). Программа позволяет создавать эту операцию и вручную, без использования обработки «Закрытие месяца».

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Сегодня ни одну коммерческую организацию или предприятие нельзя представить без программного обеспечения. Ведь именно лицензионные компьютерные программы помогают не только повысить эффективность работы на предприятии, но и оптимизировать рабочее время сотрудников. О процедуре приобретения лицензии на ПО и прочие нематериальные активы, а также об особенностях учета данных операций мы поговорим в нашей статье.

Приобретение лицензий на НМА

Процедура приобретения нематериального актива подразумевает покупку лицензии, дающей заказчику неисключительное право пользования продуктом.

Организация может получить нематериальный актив одним из следующих способов:

- путем покупки согласно лицензионному договору;

- согласно законодательству (при реорганизации или взыскании имущества правообладателя);

- если объект НМА создан собственными силами организации.

Покупка лицензии осуществляется на основании лицензионного договора, к которому прилагается акт приема-передачи неисключительных прав. Сторонами соглашения выступают лицензиат (правополучатель) и лицензиар (правообладатель). В договоре приобретения лицензии подписанты фиксируют:

- факт разрешения на пользование НМА;

- срок, в течение которого лицензиат имеет право пользоваться продуктом;

- условия, порядок выплаты, размер вознаграждения (или факт безвозмездности сделки).

Расходы на приобретение лицензий относят к расходам на основную деятельности. НМА, на которые было получено право неисключительного пользования, учитываются на внебалансовом счете по стоимости согласно договору.

Учет операций по приобретению лицензий

Типовые проводки по приобретению организацией лицензий на программное обеспечение, а также на виды деятельности рассмотрим на примерах.

Лицензии на ПО

Допустим, ООО «Снеговик» были приобретены:

- компьютер по стоимости 56 000 руб., НДС 8 542 руб.,

- лицензия на право использования операционной системой Windows (4 300 руб., НДС 656 руб.);

- ПО «1С: Бухгалтерия» (4 850 руб., НДС 740 руб.) со сроком использования 2 года.

Бухгалтером ООО «Снеговик» были сделаны такие проводки:

Лицензии на виды деятельности

Представим, что ООО «Утиль Сервис» организовывает деятельность по оказанию услуг утилизации автомобильных шин. Данный вид деятельности предполагает наличие у ООО «Утиль Сервис» соответствующей лицензии, с целью получения которой организация обратилась к ООО «Документ Плюс». Стоимость услуг по договору с ООО «Документ Плюс» составила 14 500 руб., НДС 2 212 руб., а размер госпошлины, уплаченной в бюджет — 3 800 руб.

В учете ООО «Утиль Сервис» операции по приобретению лицензии на вид деятельности были отражены таким образом:

uchet_po.jpg

Похожие публикации

Сегодня невозможно найти компанию, не применяющую в работе какое-либо программное обеспечение – от специализированных производственных и учетных программ до средств защиты и сервисов представления отчетности. О том, как отразить в учете программное обеспечение (ПО), пойдет речь в нашей публикации.

Особенности учета программного обеспечения

Электронная программа – итог интеллектуального труда, который может быть разработан собственными силами или приобретен у производителя либо дилера. Покупая программное обеспечение, компания приобретает исключительные или неисключительные права на ее применение. Этот аспект и влияет на то, как должен осуществляться учет ПО. По лицензионному договору на пользование ПО фирма получает неисключительные права (лицензию), а по договору отчуждения исключительных прав – то самое исключительное право на использование ПО.

Система учета программного обеспечения: исключительные права

Подобное право пользования ПО обычно возникает, если программа разрабатывается по заказу фирмы в соответствии с изложенными требованиями. При этом ПО учитывают в налоговом и бухучете как НМА (нематериальный актив).

Поставить на учет программное обеспечение следует по первоначальной стоимости, включающей в себя затраты, понесенные при покупке продукта. Если стоимость ПО не превышает 100 000 руб., то в налоговом учете актив признается неамортизируемым (п. 1 ст. 256 НК РФ), т. е. программу ценой до 100 000 руб. можно полностью списать на затраты в момент ввода в работу.

Срок полезного использования (СПИ) в налоговом учете определяется по техдокументации к ПО. Если установить его невозможно, фирма вправе сама определить срок службы, который не может быть менее 2-х лет (п. 2 ст. 258 НК РФ).

В бухучете предельная граница стоимости ПО для идентификации его в качестве амортизируемого НМА не установлена, поэтому начислять износ следует по всем НМА с известным СПИ. По активам с неопределяемым СПИ амортизация не исчисляется, но ежегодно предприятия обязаны пересматривать и уточнять срок службы НМА, подтвердив невозможность определения или установив его (п. 27 ПБУ 14/2007).

Исключительное право на ПО не имеет временных рамок, поэтому в бухучете СПИ определяется, опираясь на период, в котором планируется его использовать. На практике, чтобы избежать расхождений в налоговом и бухучете, предприятия устанавливают для ПО одинаковый срок использования.

Учет программного обеспечения: проводки

Покупка ПО на условиях исключительного права фиксируется в бухучете следующими записями:

Операции

Д/т

К/т

Учтены затраты на приобретение ПО

ПО введено в эксплуатацию

Начисление ежемесячной амортизации в бухучете по НМА с известным СПИ

Программное обеспечение — налоговый учет:

— если затраты на покупку ПО не превышают 100000 руб. его полная стоимость списывается на расходы

— если стоимость ПО выше 100000 руб. — начисляется амортизация

Пример

Компания, работающая на ОСНО, в июле 2018 приобрела исключительные права на программное обеспечение для организации кадрового делопроизводства стоимостью 300 000 руб. Регистрация перехода права на программное обеспечение, постановка на учет оформлена в июле 2018, при этом уплачена госпошлина в сумме 7500 руб. Срок действия исключительного права – 60 месяцев. В налоговом и бухучете амортизация по НМА начисляется линейным способом.

Операции

Д/т

К/т

Сумма

Учтены затраты на ПО:

Стоимость права пользования ПО по счету поставщика

Ввод ПО в эксплуатацию

Начисление амортизации с августа 2018 (307500 / 60 мес.)

По окончании СПИ (60 мес.) стоимость ПО будет учтена в расходах полностью. Если фирма захочет продлить действие исключительного права, то ПО не нужно списывать в бухучете, а продолжать учитывать с нулевой остаточной стоимостью. Сумму уплаченной в связи с этим госпошлины бухгалтеру придется отнести на текущие затраты.

Учет неисключительных прав на программное обеспечение

Покупка программного продукта по лицензионному соглашению дает приобретателю неисключительные права, подтверждаемые лицензией. В такой ситуации программа не может быть отнесена в состав НМА, поскольку собственностью фирмы не является. Учет затрат по ее приобретению будет осуществляться в расходах будущих периодов (РБП) на счете 97.

В налоговом учете такие затраты на ПО списывают ежемесячно равными долями в течение всего времени использования, т.е. периода действия лицензии. Если СПИ не означен в договоре, п. 4 ст. 1235 ГК РФ считает его заключенным на 5 лет, т. е. затраты компания распределяет исходя из этого периода, устанавливая его самостоятельно. В бухучете списывать затраты по приобретению неисключительных прав на ПО можно, как и в налоговом — равными долями или одномоментно. Обычно компании практикуют ведение БУ и НУ, равномерно распределяя расходы на весь период действия лицензии.

Кроме того, пользователь обязан вести учет лицензий программного обеспечения за балансом, открыв, например, новый счет 012 «НМА, полученные в пользование по лицензионному договору», поскольку неисключительное право на ПО у продавца является объектом НМА. Платежи за обновление программы учитывают в составе производственных текущих затрат.

Учет программного обеспечения в бухгалтерском учете 2018 при покупке с неисключительными правами осуществляется такими записями:

Источник: planshet-info.ru

Как отразить в бухучете покупку программ

Сегодня практически не осталось областей управления и учета, которые не были бы автоматизированы. Частные предприятия и государственные учреждения используют в своей деятельности различные программные продукты по бухгалтерскому и складскому учету, управлению персоналом и т.д. Приобретая у разработчика программу, организация получает лицензию на ее использование на определенный срок, поэтому бухгалтерский учет таких операций имеет некоторые особенности.

Статьи по теме:

- Как отразить в бухучете покупку программ

- Как поставить на учет компьютер

- Как купить софт

Инструкция

Большинство бухгалтерских, складских, правовых и прочих программ не относится к нематериальным активам, поскольку покупатель приобретает лишь право пользования на срок, указанный в лицензионном соглашении, то есть неисключительное право. Поэтому стоимость лицензии необходимо списать на расходы.

Первоначально отразите в учете покупку программного продукты у поставщика по дебету счета 60 «Расчеты с поставщиками и подрядчиками» и кредиту счета 51 «Расчетный счет». Поскольку лицензия на использование программы приобретается на длительный срок, ее стоимость нужно отнести к расходам будущих периодов. Для этого сделайте проводки с кредита счета 60 «Расчеты с поставщиками и подрядчиками» в дебет счета 97 «Расходы будущих периодов».

Момент списания стоимости лицензии зависит от срока действия соглашения и метода списания расходов, установленного учетной политикой предприятия.Согласно ст. 272 Налогового кодекса РФ, расходы признаются в том периоде, в котором возникли исходя из условий договора. Поэтому обратите внимание на срок, указанный в лицензионном соглашении. Если же период действия лицензии договором не установлен, допускается самостоятельное распределение расходов, а срок использования неисключительных прав равняется 5 годам (ст. 1235 Гражданского кодекса РФ).Если ваша организация применяет кассовый метод, спишите расходы сразу, а при методе начисления распределите равномерно на все отчетные периоды, в течение которых будет действовать лицензия на программное обеспечение.

Согласно ст. 264 Налогового кодекса РФ, расходы, связанные с приобретением неисключительных прав на программы для ЭВМ и их обновления, относятся к прочим расходам на производство и реализацию. В зависимости от вида деятельности вашего предприятия отразите стоимость лицензии на счетах 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» или 44 «Расходы на продажу» операцией Дт 20 (25, 26, 44) Кт 97. Эту проводку можно сделать однократно на полную сумму или ежемесячно равными долями.

Для отражения в учете купленной программы заведите специальный забалансовый счет, например, 014 «Программное обеспечение», и оприходуйте ее в дебет счета. После окончательного списания расходов на лицензию сделайте проводку по кредиту забалансового счета.

Нередко софт скачивают через интернет: пользователь загружает файл, перечисляет деньги и принимает условия лицензионного соглашения онлайн, а разработчик предоставляет код активации. В таком случае для списания расходов запросите у поставщика бумажные копии всех документов.

Полезный совет

К затратам на приобретение программных продуктов можно отнести также стоимость их установки, обновления и сопровождения. Выполните списание этих расходов по тем же правилам.

- как оприходовать покупку 1с

- Компания на упрощенке покупает мебель и оргтехнику

Совет полезен?

Статьи по теме:

- Как купить программу в 2017 году

- Как продавать программные продукты

- Как отразить покупку валюты

Добавить комментарий к статье

Похожие советы

- Как отражать проводки в налоговом учете

- Как учитывать подписку

- Как учитывать расходы на интернет

- Как отразить приобретение книг

- Как отразить процент кредита в учете

- Как разнести выписку банка

- Как сделать проводки бухгалтерские

- Как получить лицензию на свою программу

- Как оформить поступление основного средства

- Как отразить в учете услуги банка

- Как списать оргтехнику

- Как списать калькулятор

- Как отразить в балансе целевое финансирование

Источник: www.kakprosto.ru

Как отразить в 1С Бухгалтерия 8.3 покупку программы 1С?

Вопреки привычному выражению «купить 1С Бухгалтерия 8.3», пользователь приобретает по лицензии не само программное обеспечение, а право на использование результатов интеллектуальной деятельности. Обычно это право является неисключительным. В российском бухгалтерском учете, согласно Положению ПБУ 14/2007, такое право не признается нематериальным активом.

Если платеж за него был разовым, то стоимость неисключительного права необходимо отнести на расходы будущих периодов (сокращенное название — РБП), затем она подлежит постепенному списанию на затраты на протяжении срока действия договора.

Бывает, что в лицензионном договоре нет информации о сроке действия. Тогда организация вправе сама установить срок эксплуатации ПО, это должно быть указано в учетной политике. Рекомендуется, согласно информационному письму , срок использования программных продуктов этой фирмы устанавливать величиной в 2 года.

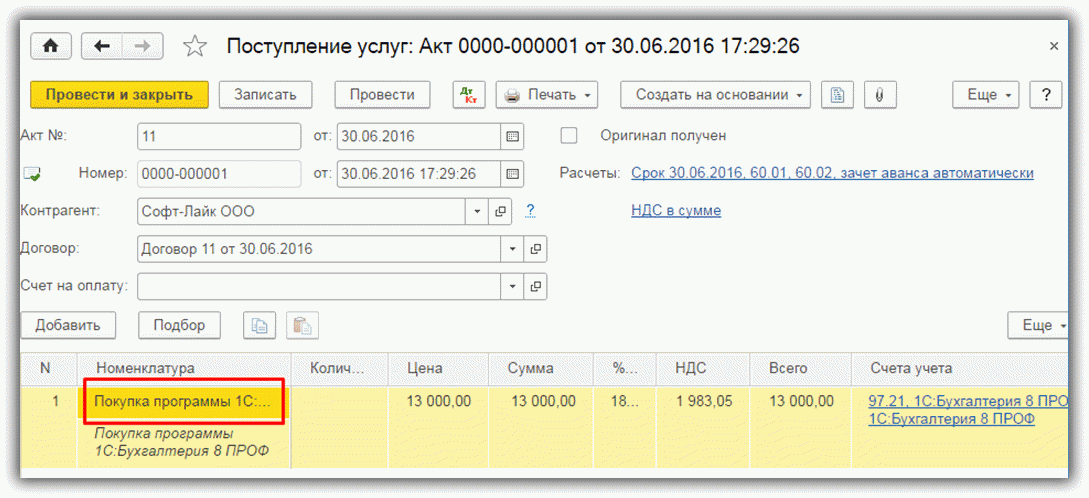

Пример. Организация приобрела у партнера лицензию на использование компьютерной программы «1С:Бухгалтерия 8.3 (ред.3.0)», версия ПРОФ, стоимостью 13 000 руб. Необходимо отразить в этой же программе произведенную покупку неисключительного права на использование ПО, отнести его стоимость на расходы будущих периодов и затем за два года списать стоимость на счет затрат 26 «Общехозяйственные расходы» с помощью ежемесячных операций списания.

Как оприходовать программу 1С в 1С 8.3

Рассмотрим, как в 1С 8.3 отразить покупку программы 1С на следующем примере.

24 июля Организация в соответствии с лицензионным договором получила по акту приема-передачи от ООО «ПЕРВЫЙ БИТ» неисключительные права на использование программы «1С:ERP Управление предприятием 2» стоимостью 360 000 руб. Срок использования программы, указанный в договоре, составляет 2 года.

Учет затрат на приобретение программы 1С (неисключительное право) отражается документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки — Покупки — Поступление (акты, накладные).

В документе указывается:

- Номенклатура — программный продукт из справочника Номенклатура, Вид номенклатуры — Услуги.

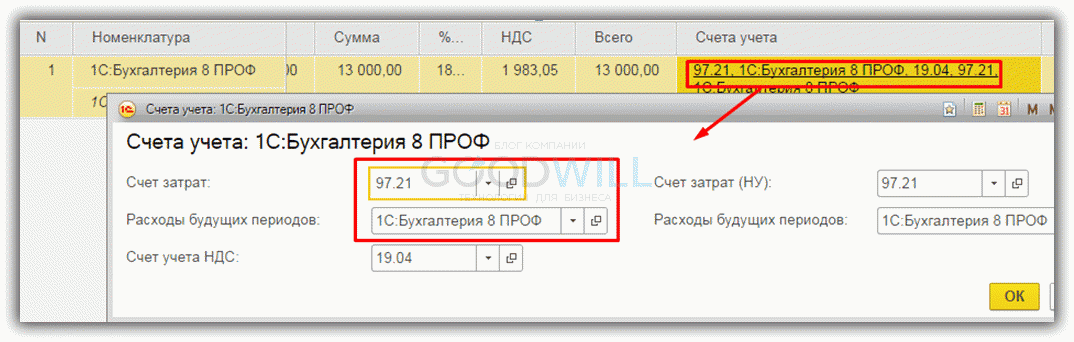

По ссылке Счета учета:

- Счет затрат — 97.21 «Прочие расходы будущих периодов»;

- Расходы будущих периодов (РБП) — параметры для автоматического равномерного признания затрат на покупку программы 1С (ПО).

- в бухгалтерском балансе в Разделе I «Внеоборотные активы» по строке 1190 «Прочие внеоборотные активы» — если срок списания РБП более 12 месяцев;

- в Разделе II «Оборотные активы» по строке 1210 «Запасы» — если срок списания менее 12 месяцев.

Изучить нормативное регулирование учета затрат на приобретение программного обеспечения (неисключительного права)

Проводки по документу

Документ формирует проводки:

- Дт 97.21 Кт 60.01 — отражение затрат на неисключительное право в расходах будущего периода.

Узнать подробнее как отражать расходы будущих периодов в 1С 8.3 Бухгалтерия

Условия лицензирования программных продуктов 1С

Исключительные имущественные авторские права на программное обеспечение и Руководство пользователя (если имеется) в печатной и/или электронной форме принадлежат Правообладателю.

Покупателю предоставляется неисключительное право использования на условиях простой (неисключительной) лицензии, что предусматривает: неисключительное право воспроизведения ПО, ограниченное правом копирования, инсталяции и запуска ПО согласно с лицензионным соглашением для пользователя с Правообладателем.

Описание прав и ограничений

1. При приобретении ПО через Интернет на материальном носителе, Вам предоставляется право использования ПО на компьютерах в указанном на упаковке количестве.

2. При приобретении ПО в виде лицензий (ключей защиты) через Интернет, Вам предоставляется право использовать ПО на количестве компьютеров, указанном Вами при оформлении покупки.

3. После активации ПО (кроме ознакомительных версий ПО) Вы получаете право в течение периода, указанного на упаковке (при приобретении ПО на материальном носителе) или указанного при совершении покупки (при приобретении ПО через Интернет) использовать ПО согласно с условиями данного лицензионного соглашения, а также лицензионного соглашения для конечного пользователя с Правообладателем.

4. При указании, что ПО не предназначено для перепродажи («Not For Resale», «NFR»), его запреается передавать иди продавать кому-либо с целью извлечения прибыли. В этом случае Программное обеспечение может быть использовано только для целей демонстрации, оценки или тестирования.

5. Пользователь имеет право изготовить копию ПО, если эта копия будет использована только для архивных целей и замены правомерно приобретенного экземпляра ПО в случае утери или порчи оригинала. Копия ПО не должна быть использована для иных целей и подлежит уничтожению в случае, если обладание экземпляром ПО станет неправомерным.

6. Запрещается осуемтвлять модификацию и/или декомпиляцию ПО.

7. Запрещается сдавать приобретенный экземпляр ПО в аренду, на прокат или во временное пользование.

8. Запрещается производить разделение ПО на составные части для использования их на разных ПК.

9. Запрещается использовать ПО в целях создания кода или данных, предназначенных для блокирования, детектирования или лечения вредоносных данных или программ (процедур и сигнатур детектирования вредоносных программ).

10. Обладатель и Правообладатель и неисключительных прав гарантируют работу ПО согласно с условиями, описанными в Руководстве пользователя.

11. Правообладатель не гарантирует работоспособность ПО в случае нарушения условий, описанных в Руководстве пользователя, или при нарушении Пользователем условий данного лицензионного соглашения.

12. Правообладатель (Обладатель неисключительных прав) и/или его партнеры не несут ответственности за ущерб, связанный с использованием или невозможностью использования ПО.

13. Правообладатель обладает правом заблокировать файл электронного лицензионного ключа в случае нарушения условий Лицензионного Соглашения Пользователем.

14. В случае приобретения ПО на материальном носителе срок его службы указан на упаковке.

За подробной информацией о наличии и ценах на представленное на сайте ПО и (или) услуги, обращайтесь к менеджерам нашей компании.

Регистрационная карточка программного продукта 1С

Лицензионное соглашение 1С

Учет неисключительного права

- Дт 012 «Неисключительные права на ПО» — на стоимость неисключительного права, полученного в пользование.

В 1С нет специального забалансового счета для учета неисключительных прав, поэтому его необходимо создать самостоятельно, например, 012 «Неисключительные права на ПО».

Принятие на забалансовый учет неисключительного права оформляется документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.

Основные решения, назначение, функции и характеристики программы 1С бухгалтерия

Чтобы определиться, какой из подвидов будет больше подходить под цели именно вашего предприятия, мы собрали все возможности в таблице.

| Опция | Базовая | Проф | Корп |

| Возможность вести основной учет | Да | Да | Да |

| Формирование и подготовка отчетности, ее отправка | Да | Да | Да |

| Учитывается и ведется налог на прибыль | Да | Да | Да |

| Переключение в формат УСН и ЕНВД | Да | Да | Да |

| Несколько фирм в одной/нескольких информационных базах по желанию владельца | Да | Да | Да |

| Подготовка данных по обособленным подразделениям | Нет | Нет | Да |

| Настройка счетов контрагентов, расчеты с ними | Да | Да | Да |

| Можно ли регулировать прикладное решение | Нет | Да | Да |

| Работа в режиме веб-клиента | Нет | Да | Да |

| Территориально распределенная база | Нет | Да | Да |

| Многопользовательский режим работы | Нет | Да | Да |

Отражение в учете затрат на покупку программы 1С

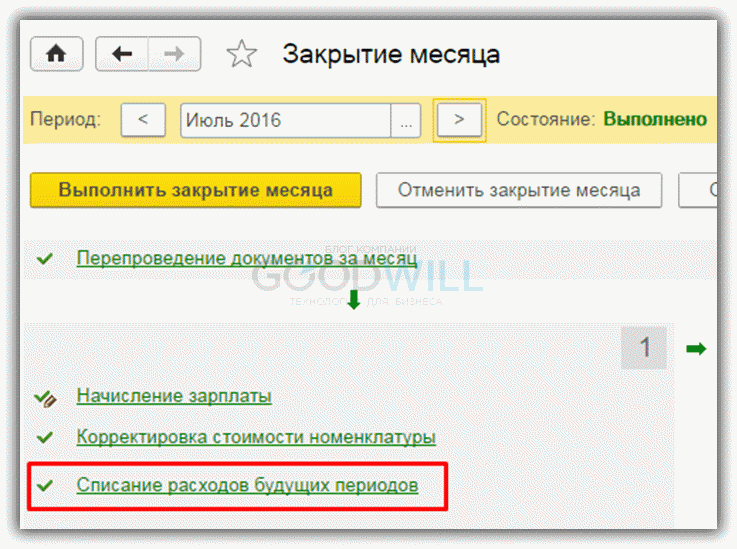

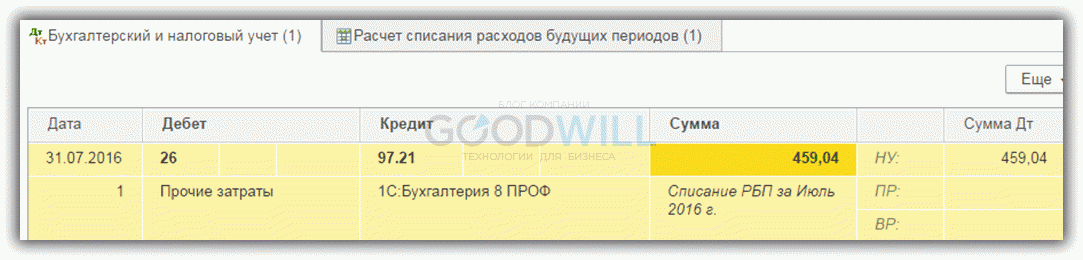

Для автоматического ежемесячного учета затрат на покупку программы 1С необходимо запустить процедуру Закрытие месяца регламентная операция Списание расходов будущих периодов в разделе Операции — Закрытие периода — Закрытие месяца.

Проводки по документу

Учет затрат на ПО за июль

Документ формирует проводку:

- Дт Кт 97.21 — учет затрат на ПО в составе общехозяйственных расходов за июль.

Учет затрат на ПО за август

Документ формирует проводку:

- Дт Кт 97.21 — учет затрат на ПО в составе общехозяйственных расходов за август.

Аналогично осуществляется учет затрат на покупку программы 1С за следующие месяцы до окончания срока использования неисключительного права.

Для доступа к разделу авторизируйтесь на сайте.

Настройка счетов учета в 1С ERP

- Необходимо включить опцию «Группы настроек финансового учета». Данная опция позволяет отражать обязательства, активы, доходы и расходы на разных счетах учета. (НСИ и Администрирование – Настройка НСИ и разделов – Финансовый результат и контроллинг):

Рисунок 2 — Финансовый результат и контроллинг

Рисунок 3 — Группы финансового учета

Рисунок 4 — Группы настроек финансового учета

Второй вариант настроек счетов учета через рабочее место (Регламентированный учет – Отражение документов регл.учета — Отражение документов – Счета учета – Настройка отражения документов в регламентированном учете):

Рисунок 5 — Настройка отражения документов в регламентированном учете

Соответственно для каждой группы финансового учета (ГФУ) мы можем установить свои счета учета.

Рисунок 6 — Справочник Номенклатура

Настройка счетов учета по расчетам с контрагентами задаются аналогично, как и для материалов.

Для части хозяйственных операций настройки отражения документов в регламентированном учете определены программой изначально.

В программе есть возможность задать настройки расчетов для отдельных контрагентов и для каждой ГФУ. Предусмотрен «переключатель» (Режим настройки – Исключение):

Рисунок 7 — Настройки расчетов для отдельных контрагентов

Рисунок 8 — Поставка продукта

Рисунок 9 — Договор с поставщиком

Рисунок 10 — Заказ поставщику

Рисунок 11 — Реализация товаров и услуг

Рисунок 12 — Проводки регламентированного учета

Такое выполнения действий дает возможность вручную отразить документ в регламентированном учете.

Чтобы отразить записанные документы в регламентированном учете запускаем обработку в разделе Регламентированный учет – Отражение документов в регламентированном учете – Выполнить отражение:

Рисунок 13 — Отражение документов в регламентированном учете

Также в базе есть возможность задать расписание автоматического проведения документов (в разделе Регламентированный учет – Отражение документов в регламентированном учете – устанавливаем галку «Автоматическое отражение по расписанию» — задаем настройки):

Рисунок 14 — Автоматическое отражение по расписанию

В программе заложен функционал, который выполняет операцию по отражению документов в регламентированном учете при выполнении операции Закрытие месяца.

Рисунок 15 — Регламентные операции по закрытию месяца

Источник: law-inside.ru