Перед тем, как говорить об оприходовании, следует дать ему определение. Оприходование неразрывно связано с деятельностью коммерческих компаний, которые занимаются производством и реализацией товаров, и в своей деятельности производят действия по перемещению товара в разные точки. Здесь и используется оприходование в программе 1С.

Эффективная деятельность организаций, занимающихся производством и реализацией продукции, во многом зависит от процессов складского оборота и перемещения товара в разные точки. Обязательно, чтобы при этом были соответствующие документы, которые фиксируют все этапы перемещения товара и нахождения их на складе.

С этой точки зрения для отсутствия отклонений в учётных данных должны выполнятся условия:

- Обладание нужными инструментами и оборудованием, предназначенным для учета и автоматизации процесса учёта.

- Налажен документооборот внутри компании между складом и бухгалтерским отделом.

- Налажен документооборот между филиалами, складами, офисными отделениями.

- Качественно организовано расположение товаров на складах, с учетом соблюдения всех требований к хранению товара.

- Наличие программного обеспечения, в котором реализованы многофункциональные возможности для учета и хранения данных.

- Своевременное периодическое проведение инвентаризаций и отражение результатов в учётных данных.

В части пунктов 5,6 софт 1С обладает широкими возможностями для их исполнения.

Как сделать проводку в 1С:Бухгалтерия?

Понятие «Оприходование»

Оприходованием называется увеличение количественного остатка товара на каком-либо складе или точке продаж. Чаще всего оприходование происходит при обнаружении неучтенного или лишнего товара. Говоря о программе, в ней под понятием «оприходование» подразумевается поставка на учет продукции, которая не учтена на остатках по каким-либо причинам.

В этой инструкции идет речь именно об оприходовании продукции, которая была не учтена и обнаружилась после инвентаризации.

Понятие «Инвентаризация»

Процесс инвентаризации включает в себя сверку наличия фактического наличия продукции и сравнение полученных данных с учетными. Перед этим работники, ответственные за инвентаризацию, пересчитывают, взвешивают или измеряют каким-либо другим способом товары и материалы, фактически имеющиеся в наличии. Обычно это происходит ночью в случае с торговыми точками, и в любое время суток в случае со складскими помещениями.

По итогам могут быть выявлены излишки, которые указывают на то, что на самом деле продукции по какой-либо номенклатуре больше, чем отражено в учёте. Также может быть и недостача, которая указывает на то, что продукции в наличии по какой-либо номенклатуре меньше, чем учтено.

И то, и другое, может быть следствием разных причин, в числе которых:

- некомпетентность со стороны работников, ответственных за сохранность;

- ошибки, допущенные во время учета в бухгалтерии или на складе;

- воровство со стороны сотрудников или клиентов;

- неправильный подсчет единиц во время инвентаризации.

При обнаружении недостач их себестоимость списывается с материально ответственных лиц. Если таковых нет, то себестоимость делится на всех работников торговой точки или склада согласно договора о коллективной материальной ответственности. Излишки относятся на прочие доходы организации.

Как оприходовать комплектующие компьютера, собрать компьютер и принять к учету в облачной 1С

Процесс инвентаризации регламентирован внутренними правилам компании, и законодательством. Как правило, составляется приказ об инвентаризации, который должен быть подписан руководителем компании, с указанием следующей информации:

- период проведения пересчёта;

- список сотрудников, которые проводят пересчёт.

Чаще всего данный процесс проводится перед формированием отчётности, чтобы все факты излишков или недостач продукции были учтены. Но бывает и внеплановая инвентаризация, которая осуществляется без предупреждения сотрудников на складе или торговой точки.

Для внесения результатов пересчёта в программу 1С, следует:

- Открыть раздел «Склад».

- Нажать на надпись «Инвентаризация».

- Перейти в документ «Инвентаризация товаров».

Учет товарно-материальных ценностей (ТМЦ) в программе 1С

На практике оприходование излишков обычно происходит после инвентаризации.

Но бывают и ситуации, когда вне инвентаризации обнаруживается продукция, отсутствующая в программе. Это может произойти по одной из следующих причин:

- Во-первых, товар маленького размера буквально потерялся на складе, а потом был найден.

- Во-вторых, сотрудники склада допустили ошибку.

- В-третьих, комплектующие, оставшиеся после используемого ранее оборудования, попали на продажу.

Вне зависимости от причины, следует произвести оприходование через стандартную форму «Оприходование товаров». Для указания лишних позиций, здесь же надо кликнуть на надпись «Создать», выбрав компанию и склад, на котором был проведен перерасчет. Также заполняются поля об ответственном работнике и дате.

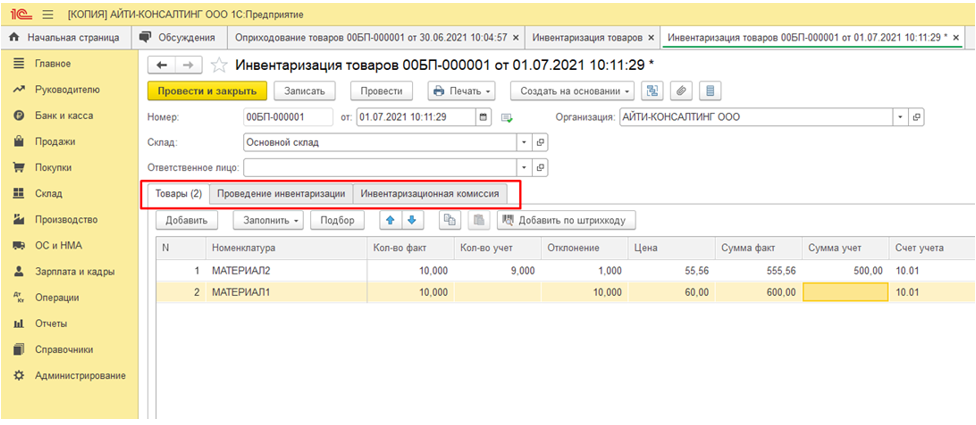

Работа с документом «Инвентаризация товаров» в 1С

Документ «Инвентаризация товаров» содержит 3 вкладки: Товары, Проведение инвентаризации, Инвентаризационная комиссия.

На вкладке «Инвентаризационная комиссия» через пункт «Подбор», можно выбрать работников, участвующих в инвентаризации. Председателя комиссии можно указать, установив флаг напротив его ФИО в одноименное поле.

Теперь надо открыть пункт «Проведение инвентаризации», в котором вводится:

- дата инвентаризации;

- номер формы;

- дата формы-основания (постановление, приказ, распоряжение);

- причины пересчёта.

Как правило, пересчёт продукции производят при:

- хищении;

- порче продукции;

- плановой инвентаризации;

- смене материально-ответственного лица (приём-передача ценностей между работниками);

- проверке контролирующих органов.

Определить наличие расхождения после инвентаризации можно в разделе «Товары», кликнув на надпись «Заполнить», и выбрав «Заполнить по остаткам на складе». В открывшуюся таблицу записывается информация о наличии товарно-материальных ценностей по данным учета (бухгалтерского и/или складского).

В данной форме так же доступны возможности:

- добавить одну или несколько позиций вручную;

- добавить через штрихкод;

- подобрать нужную продукцию кнопкой «Подбор».

Особенно вышеуказанные возможности удобны при проведении частичного пересчёта, либо для поиска отдельных позиций.

Когда табличная форма заполнена, требуется указать информацию о фактическом наличии товарно-материальных ценностей. Вписать такие данные надо в столбец «Количество факт» Несоответствие в виде расхождений отобразится в столбце «Отклонение». Недостача отображается красным цветом со знаком минуса напротив. Благодаря этому легко заметить, каких позиций не хватает, а какая продукция лишняя.

После того как все поля заполнены, форму можно проводить, кликнув на надпись «Записать», а затем «Провести» либо «Провести и закрыть». При необходимости таблицу можно распечатать, нажав на соответствующую кнопку.

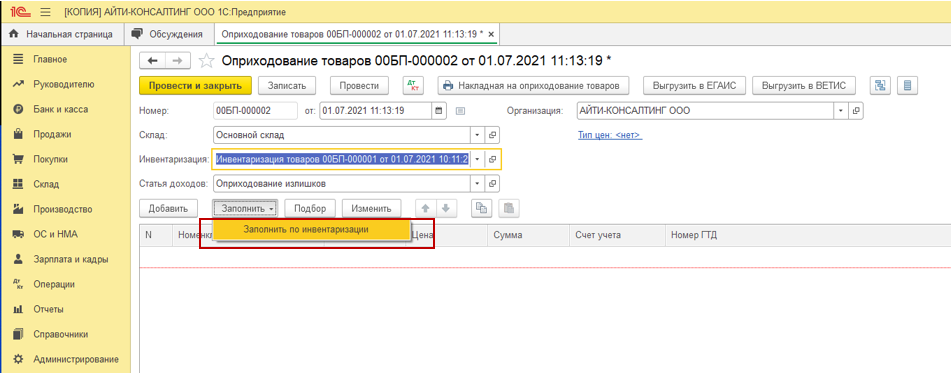

По данным, внесенным в эту таблицу, комиссия решает, принимать к учету товарно-материальные ценности в состав доходов, или нет. Делается это сразу в программе через документ «Инвентаризация товаров», в котором нужно кликнуть на кнопку «Создать на основании» для создания документа оприходования.

Оприходование излишков через документ «Инвентаризация товаров»

После нажатия кнопки «Создать на основании» «Оприходование товаров», откроется форма, где нужно ввести следующие данные:

- название компании;

- номер и дата создания формы;

- склад или точка, в которой приходуется товар;

- статья доходов.

В доходах следует выбрать «Прочие доходы и расходы», с наименованием статьи затрат «Оприходование излишков».

Поле «Инвентаризация» не требует заполнения, так как автоматически заполняется на основании формы с оприходованием.

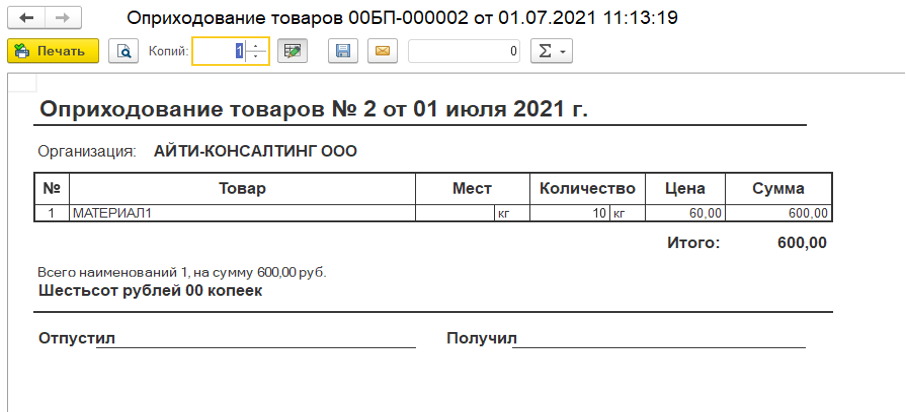

В документе отображены отклонения в учёте товарно-материальных ценностей на основе информации с пересчёта. Нажав на надпись «Накладная на оприходование товаров», можно распечатать форму.

У каждого типа организации разные правила к оприходованию и заполнению форм. Например, компании, осуществляющие реализацию алкоголя, обязаны передавать данные в ЕГАИС. В программе 1С реализована возможность отправки данных об отклонениях непосредственно из формы.

Приводя в пример компанию, реализующую алкоголь, нужно выполнить следующее действия:

- Кликнуть на надпись «Выгрузить в ЕГАИС», чтобы передать информацию о неучтенной продукции.

- После этого отобразится окно с постановкой в ЕГАИС, где таблица автоматически будет излишками продукции.

- Также здесь нужно внести данные во вкладку «Основное», выбрав контролирующий орган, ответственное лицо и регистр.

- Кликнув на «Протокол обмена», запускается передача данных, при завершении следует нажать кнопку «Провести и закрыть».

Учет излишков, выявленных вне проведения инвентаризации

Представим ситуацию, когда на складе был найден небольшой товар, который затерялся в оборудовании. В учете этой позиции уже нет, а значит нужно оприходовать товар.

Для этого выполнить следующее действия:

- Перейти в раздел «Склад», выбрав вкладку «Инвентаризация».

- Далее перейти в «Оприходование товаров».

- После клика на надпись «Создать», откроется документ «Оприходование товаров». В нем нужно вписать следующую информацию: склад, компания, статья доходов.

- Так как фактически инвентаризации не проводилось, строка «Инвентаризация» остается пустой.

- Затем через использование пункта «Подбор» выбирается найденный товар с заполнением его стоимости и количества.

Всё готово, поэтому можно нажать на «Провести и закрыть».

Ещё одна причина, которая может привести к появлению излишков – это когда инвентаризация была проведена, но товарно-материальные ценности не были своевременно оприходованы. Тогда надо открыть документ «Оприходование товара», и выбрать «Оприходование излишков».

В поле «Инвентаризация» надо выбрать акт, на основе которого происходит оприходование. Здесь же нажать на надпись «Заполнить» и кликнуть на «Заполнить по инвентаризации». После нажатия произойдет автозаполнение табличной части по данным выбранного документа «Инвентаризация». Заканчивается операция проводкой и закрытием формы.

Источник: itcons99.ru

Проводки по услугам в бухучете

А еще можно выделить услуги хранения, связи, риэлторские, информационные и другие. Оказание или реализация услуги — это выполнение конкретных действий, закрепленных в договоре между заказчиком и исполнителем, с выплатой вознаграждения исполнителю. После оказания услуги и проведения оплаты можно переходить к оформлению услуги в учете.

Какие первичные документы по услугам составляют

Чтобы включить услуги в состав затрат, нужны первичные учетные документы по ним:

- договор услуг;

- акт выполненных работ, УПД или другой документ о приемке услуг;

- для транспортных услуг компания-перевозчик обязана передать еще и транспортные накладные.

Унифицированной формы акта нет (кроме бланка КС-2 для строительства), стороны согласуют ее самостоятельно, но в бланке должны быть обязательные реквизиты из ст. 9 закона №402-ФЗ от 06.12.2011:

- название документа и дата составления;

- название фирмы-составителя акта;

- перечисление оказанных услуг, их количества и стоимости;

- подписи сторон, ФИО и должности подписантов.

Сервис сам рассчитает авансы и налоги

Контур.Бухгалтерия рассчитает суммы на основе данных учета, подготовит платежки и отчеты, напомнит об уплате и отправке.

Если в договоре нет пункта о составлении акта или УПД, то составляют его только в ситуациях, предусмотренных законом (письмо Минфина от 13.11.2009 № 03-03-06/1/750). А закон требует составлять акт о приемке работ только в ситуации строительного подряда (ст. 720 ГК РФ). В бухгалтерской практике услуги подтверждают чаще всего именно актом, но вместо него можно привлекать и другие документы:

- отчет исполнителя — в спорной ситуации его учитывают вкупе с другими документами и доказательствами;

- переписку с исполнителем по электронной или бумажной почте, в соцсетях или мессенджерах — это тоже косвенное доказательство оказания услуги, которое используют вместе с отчетом исполнителя.

В любом договоре услуг есть исполнитель и заказчик. Каждый из них ведет бухгалтерский учет оказанных услуг. Рассмотрим порядок для обеих сторон.

Учет услуг у исполнителя

На бухучет у исполнителя влияют его вид деятельности и система налогообложения. Снизить налоговую нагрузку на услугах позволяют спецрежимы: УСН и патент. Но иногда исполнители применяют и ОСНО. Для учета услуг не используют промежуточные счета, а проводки составляют в момент завершения оказания услуги.

До момента оказания услуг бухучет ведется обычно на счетах учета затрат 20, 23, 29 и другие, можно подключать и счет по расходам на продажу 44 (Приказ Минфина от 31.10.2000 № 94н). А в момент оказания услуг затраты списывают в дебет счета 90, а по кредиту этого счета отражают выручку от услуг.

Учет доходов

Поступления от оказанных услуг относят к доходам от обычных видов деятельности (п. 5 ПБУ 0/99). По ним составляют такие проводки:

- Дт 62 Кт 90.1 — отразили оказание услуг;

- Дт 90.3 Кт 68 — начислили НДС;

- Дт 90.2 Кт 20 (23, 25, 26, 43) — списали себестоимость услуг;

- Дт 50 (51) Кт 62 — приняли оплату услуг от заказчика.

Учет затрат

Бухгалтерия по затратам исполнителя услуг тоже имеет специфику, которая зависит от вида деятельности.

При услугах, которые не требуют матвложений: аудиторских, образовательных, консультационных — затраты идут в дебет счета 20 «Производственные расходы» (п. 5 ПБУ 10/99). Например, при образовательных услугах затраты — это зарплата преподавателей, налоги и взносы, амортизация, если есть. В такой ситуации компания не расходует регулярно материальные ценности, и по итогам месяца издержки относят в себестоимость продаж проводкой Дт 90.2 Кт 20.

При услугах, которые связаны с производством материальных ценностей: например, услуг наружной рекламы или оформления праздников — в учете затрат задействуют счета 20 «Производственные расходы», 26 «Общехозяйственные расходы» — для управленческих затрат, 25 «Общепроизводственные расходы» — при необходимости. Материальные объекты, созданные в ходе оказания услуг, учитывают на счете 43 «Готовая продукция».

Облачная бухгалтерия от Контура для бизнеса

Простой учет, авторасчет налогов и зарплаты, отправка отчетности онлайн, ЭДО, бесплатные обновления и техподдержка.

Разберем на примере. ООО «Баннер» занимается наружной рекламой, работает на ОСНО. Для ООО «Виват» он изготовил вывеску на наружную стену магазина, стоимость услуги по договору составила 24 000 рублей, в том числе НДС 4 000 рублей.

Бухгалтер ООО «Баннер» сделает такие проводки:

- Дт 51 Кт 62 — 24 000 рублей — поступила оплата от заказчика;

- Дт 62 Кт 90.1 — 24 000 рублей — отразил оказание услуги;

- Дт 90.3 Кт 68 — 4 000 рублей — выделил НДС.

На создание вывески в собственной типографии потребовались материалы на сумму 11 000 рублей (без НДС), за труд работника заплачено 4 000 рублей, взносы с оплаты труда составили 1 320 рублей. В учете появятся такие проводки:

- Дт 20 Кт 10 — 11 000 рублей — списали материалов для вывески;

- Дт 20 Кт 70 — 4 000 рублей — начислили зарплату сотруднику;

- Дт 20 Кт 69 —1 320 рублей — начислили взносы.

В учетной политике ООО «Баннер» принято, что учет готовой продукции ведется по фактической себестоимости. Бухгалтер добавит такие проводки:

- Дт 43 Кт 20 — 16 320 рублей (материалы + зарплата + взносы) — изготовили вывеску;

- Дт 90.2 Кт 43 — 16 320 рублей. — списали себестоимость услуг.

Услуги с привлечением агента

Исполнитель может передать реализацию услуг третьим лицам по агентскому соглашению, тогда он становится принципалом, а приглашенный исполнитель — агентом. Для заказчика в этом случае в учете ничего не изменится. Агент отразит сведения по заказу в своем учете с использованием счетов 76 и 62. А принципал должен будет учесть вознаграждение агенту, и это можно сделать двумя способами:

- агент переводит оплату принципалу за вычетом своего вознаграждения;

- принципал переводит деньги агенту со своего счета.

Например, ООО «Баннер» реализует услуги, привлекая агента — ООО «Витрина». Заказ стоит 30 000 рублей, агентское вознаграждение — 3 000 рублей, «Баннер» переведет его «Витрине» со своего счета. Компании заключают агентский договор, и бухгалтер «Баннера» делает такие проводки:

- Дт 62 Кт 90.1 — 30 000 рублей — выручка от оказания услуг заказчика;

- Дт 20 Кт 76 — 3 000 рублей — учли расходы на агентское вознаграждение;

- Дт 76 Кт 51 — 3 000 рублей — перевели вознаграждение агенту;

- Дт 51 Кт 62 — 30 000 рублей — получили оплату от заказчика.

Веб‑сервис для малого бизнеса

Автоматизируйте работу с сотрудниками, сдавайте отчеты и ведите учет в Контур.Бухгалтерии без авралов и рутины.

Учет услуг у заказчика

Бухучет услуг

Для компании-заказчика оплату услуг относят на расходы по затратным счетам — чаще всего 20 (23, 25, 26, 44).

Продолжим историю с заказом вывески. Бухгалтер магазина «Виват» сделает такие проводки:

- Дт 60 Кт 51 — 24 000 рублей — оплатили услуги наружной рекламы;

- Дт 44 Кт 60 — 20 000 рублей — оформили в учете затраты на рекламу;

- Дт 19 Кт 60 — 4 000 рублей — учли входящий НДС.

Но бывают услуги, которые исполнитель включает в стоимость товаров или имущества (п. 11 ФСБУ 5/2019, п. 12 ФСБУ 6/2020). Скажем, магазин «Виват» заказал партию галстуков-бабочек с доставкой до магазина, а услугу по доставке исполнитель включил в стоимость партии. Тогда бухгалтер магазина сделает проводку:

- Дт 41 Кт 60 — стоимость товаров увеличили на сумму транспортных услуг, подлежащих включению в стоимость товаров.

Налоговый учет услуг

При налоговом учете услуг на стороне заказчика затраты включают в расходы: они уменьшают налогооблагаемую прибыль, если услуги экономически обоснованы и подтверждены первичными документами (ст. 252 НК РФ). Это не касается только нормируемых расходов, когда можно учесть только часть затрат по норме закона — например, некоторых затрат на рекламу (ст. 264 НК РФ).

Как мы писали выше, основной первичный документ, подтверждающий оказание услуг, — это акт выполненных работ или УПД, а при транспортных услугах еще и транспортные накладные.

Веб-сервис Контур.Бухгалтерия подберет проводки в бухгалтерском учете услуг автоматически. Сервис по мере ввода первичных документов учтет доходы и расходы, разнесет операции по бухгалтерским счетам, и предложит проводки — бухгалтеру останется только проверить их и принять.

Ведите учет в удобной онлайн‑бухгалтерии

Добавляйте документы и подгружайте банковскую выписку, а сервис отразит доходы и расходы, предложит проводки, рассчитает налоги и подготовит отчеты.

Источник: www.b-kontur.ru

Оприходование товара в 1С Розница 2.3 (пошаговая инструкция)

Встречайте новый материал в серии с инструкциями и видеоуроками по 1С. Он посвящён оприходованию товара в программе 1С Розница в редакции 2.3. Покажем, как создать документ о приходе товаров на склад, добавить позиции из номенклатуры, установить цены и с помощью отчёта проверить оформление прихода на склад. Читайте текстовую инструкцию, смотрите скриншоты.

Оприходование и поступление — разные операции, хотя действия и похожи. Ниже мы будем говорить о приходе товара на склад: это может быть переброска со склада на склад, добавление обнаруженных излишков, начало заполнения базы и др.

Если вам нужно завести поступление товара от поставщика, смотрите эту инструкцию.

Создание документа на приход товара

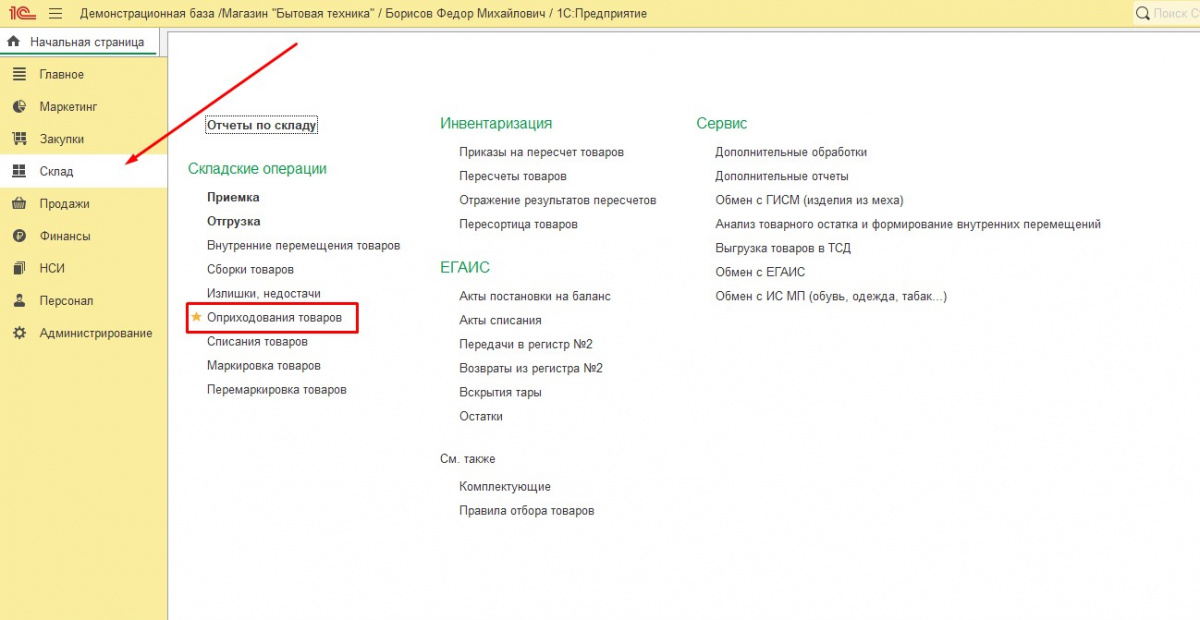

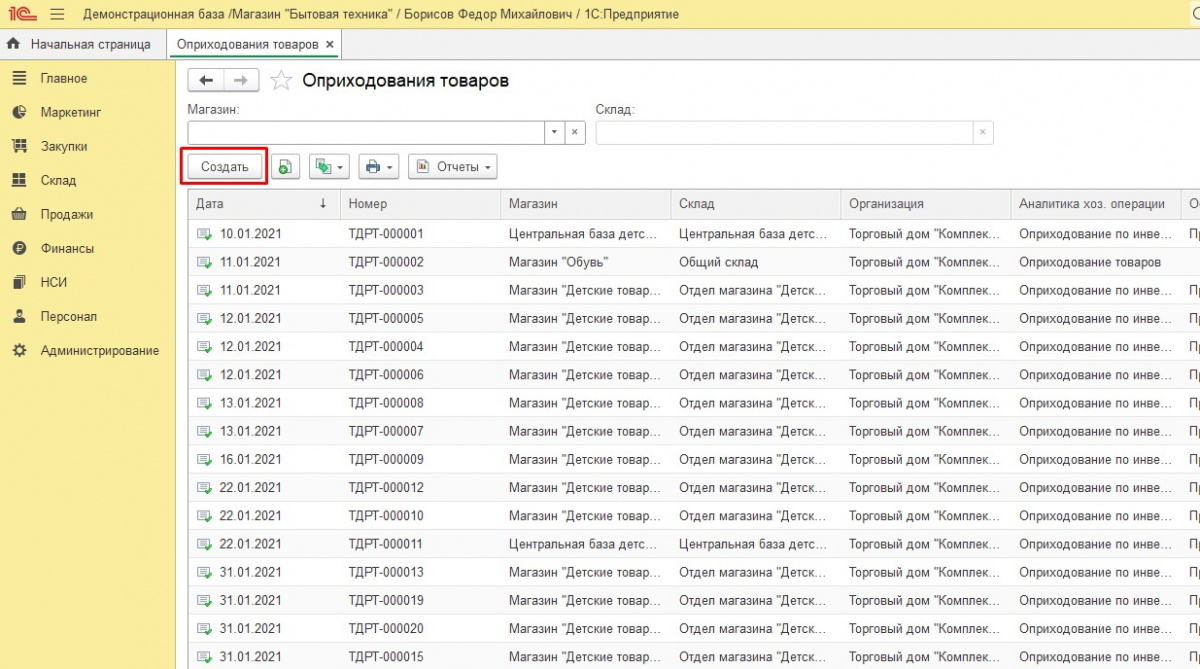

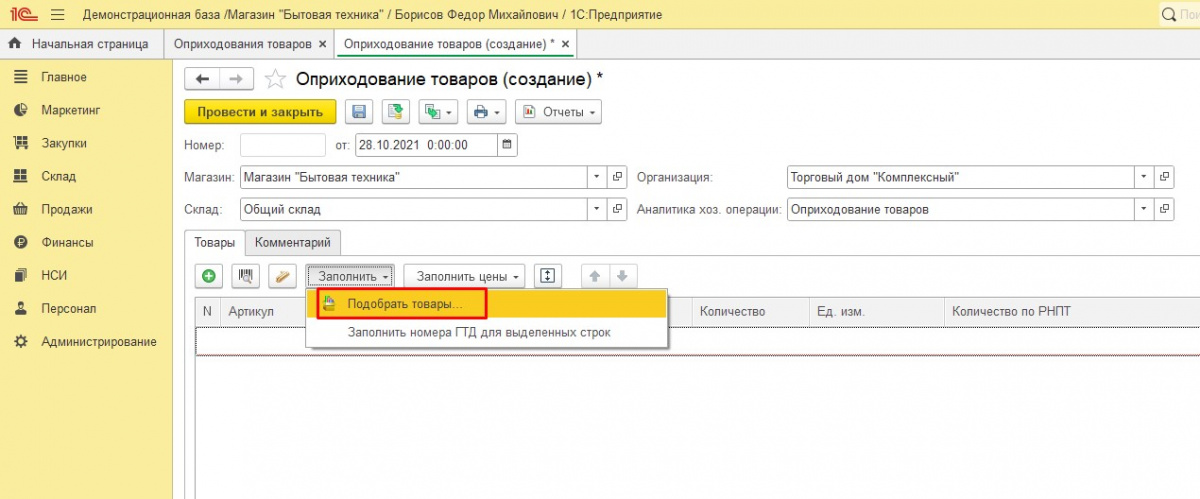

1. Зайдите в раздел Склад → Складские операции → Оприходование товаров.

2. Нажмите кнопку Создать.

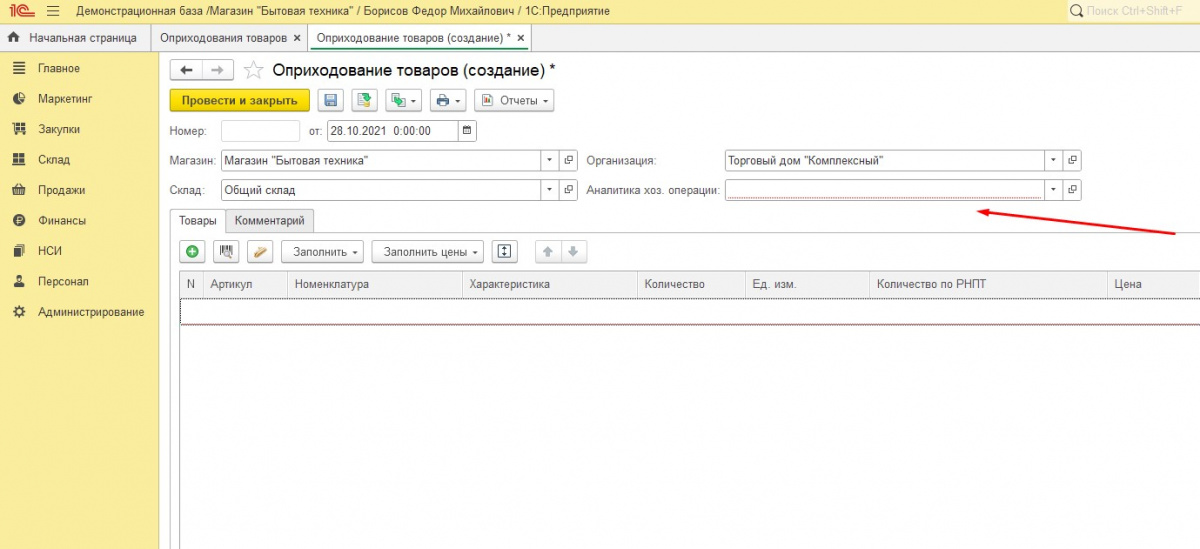

3. Отметьте Склад, на который идёт приход (складов в списке может быть несколько, надо выбрать один). 4. В поле Аналитика хоз. операции* выберите вариант Оприходование товаров.

* В отдельной статье мы рассказываем, как создать хозяйственную операцию на такие оприходование и списание товаров.

Добавление товаров

- отсканировать штрих-коды сканером, подключённым к компьютеру с 1С;

- выгрузить данные с терминала (ТСД);

- добавить товары самостоятельно, нажав на значок зелёного плюсика (слева на панели);

- воспользоваться подбором.

Подробнее покажем последний вариант.

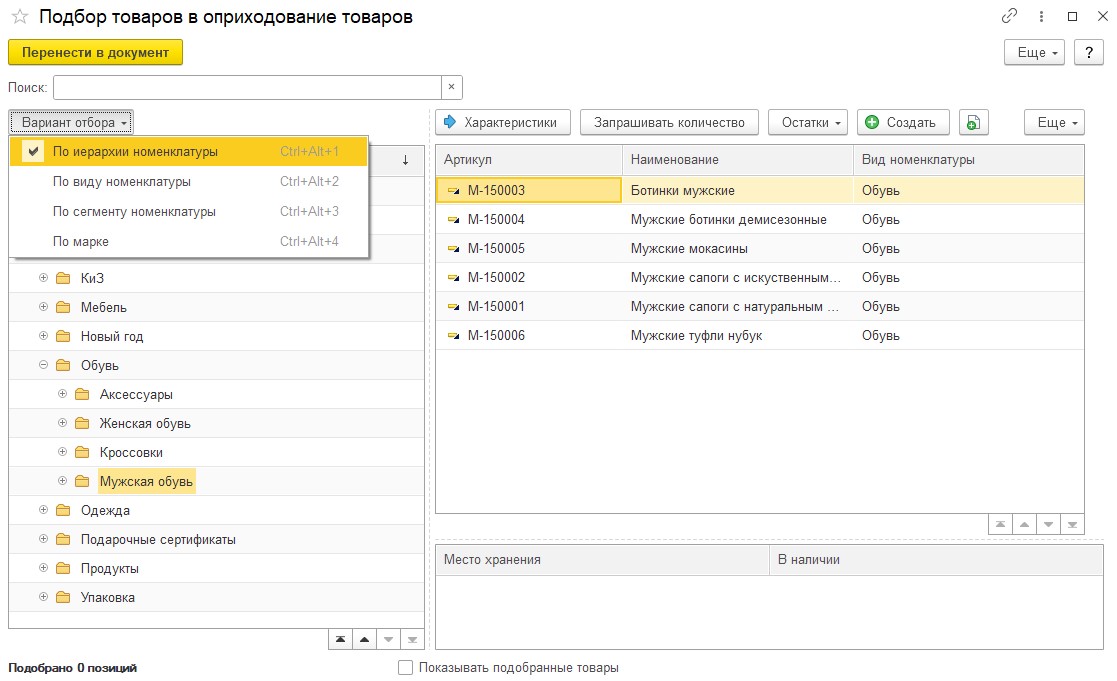

Подбор товаров

1. Нажмите кнопку Заполнить и выберите строку Подобрать товары.

2. Настройте подходящий вариант обзора.

В нашем случае выбран «по иерархии номенклатуры», чаще всего это самый удобный вариант.

3. Кликните по нужному разделу в левом окне. Справа отобразятся товары раздела.

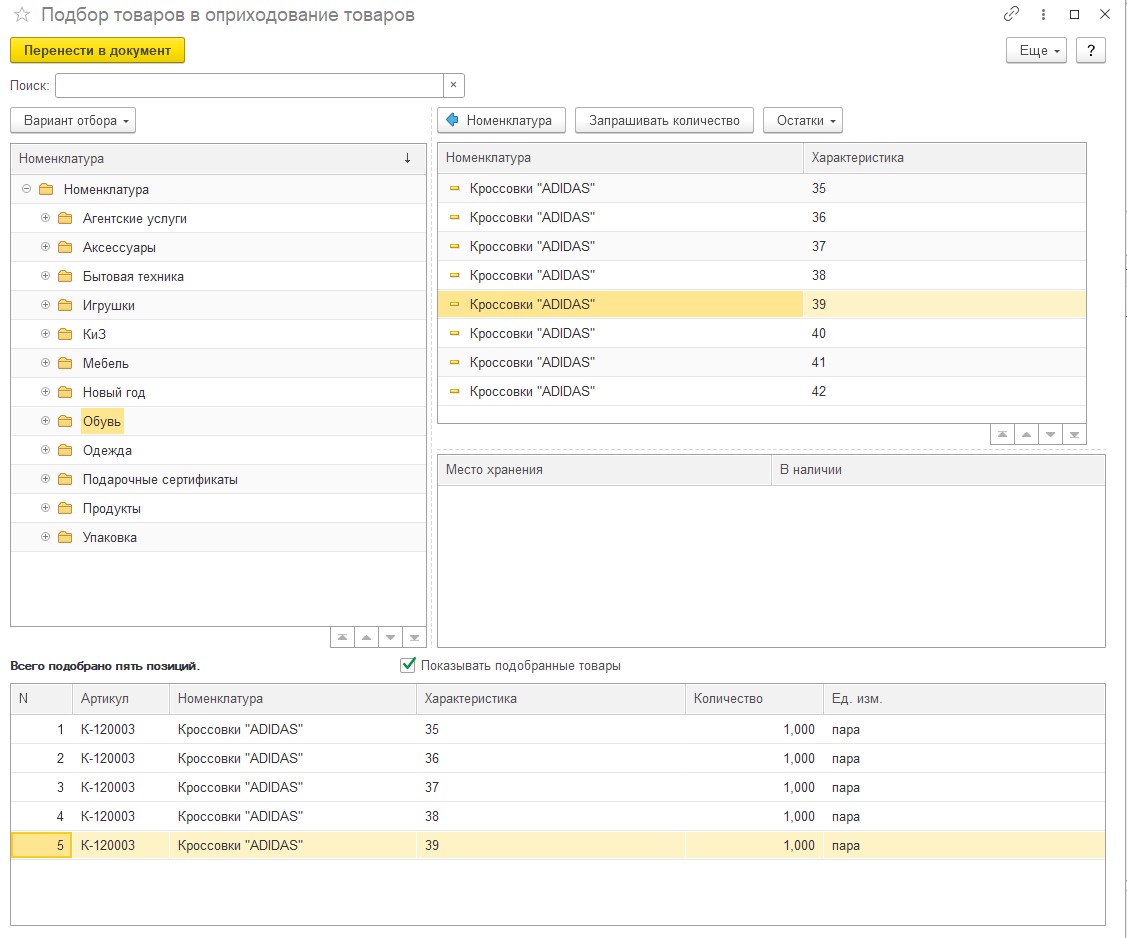

4. Поставьте галочку у слов «Показывать подобранные товары» — в нижней половине экрана вы сможете видеть, что добавляете.

5. Кликните по нужным позициям, чтобы добавить их в ваш подбор.

6. Нажмите на пиктограмму документа со стрелочкой, чтобы сделать проводку.

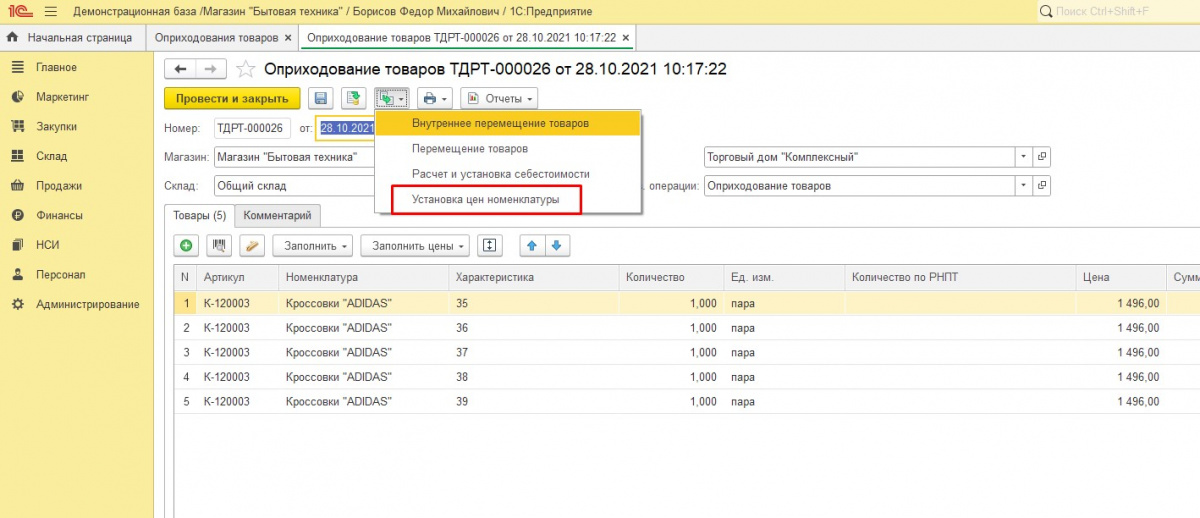

Установка цен

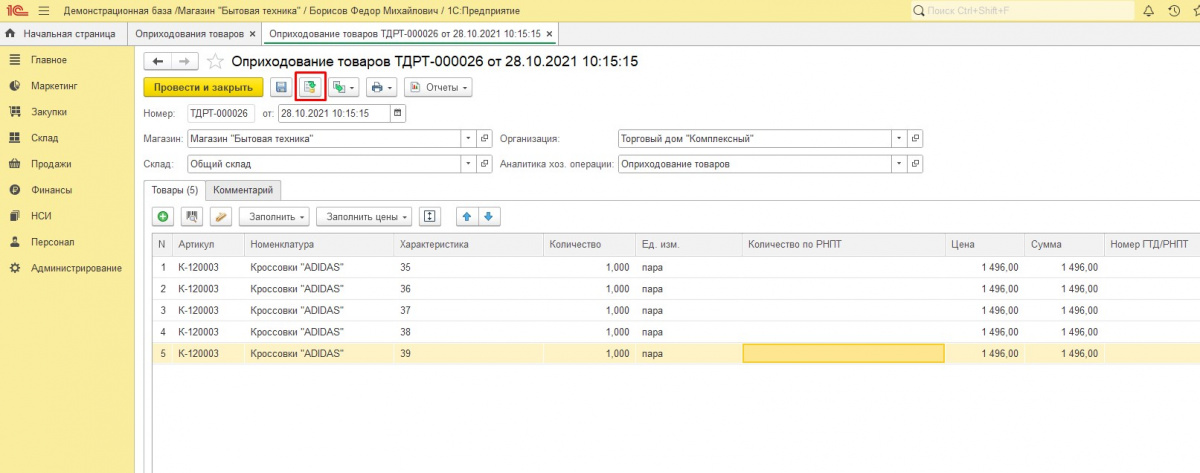

Теперь приступим к работе с ценами.

Нажмите на пиктограмму с двумя документами (слева от значка печати).

В выпадающем списке выберите строку Установка цен номенклатуры.

Откроется подробная информация по ценам.

Есть два варианта:

А. Заполнение вручную. В таблице с розничной ценой в колонке «новая цена» оператор должен проставить стоимость товаров из прихода.

Б. Автоматический подсчёт. Если есть соответствующие настройки, программа сама подставит цену, исходя из заданных формул. Этот момент настраивается отдельно.

Если вы уже оформляли поступление с товарами, закупочные цены отобразятся из того документа.

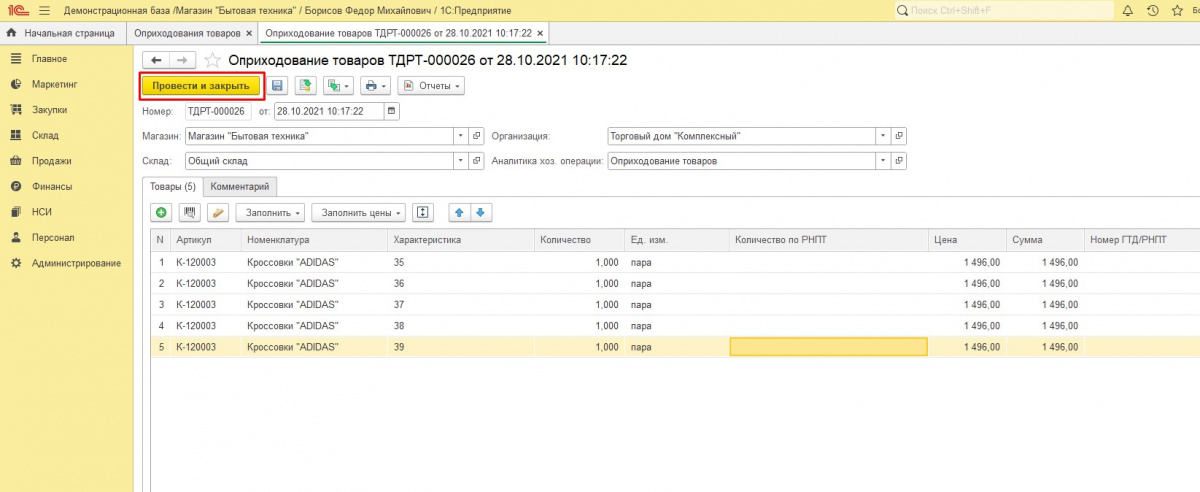

Проводка документа

Нажмите Провести и закрыть.

Готово! Теперь вы знаете, как создать документ для оприходования товаров на склад, как добавить в него конкретные товары и каким образом задать цены.

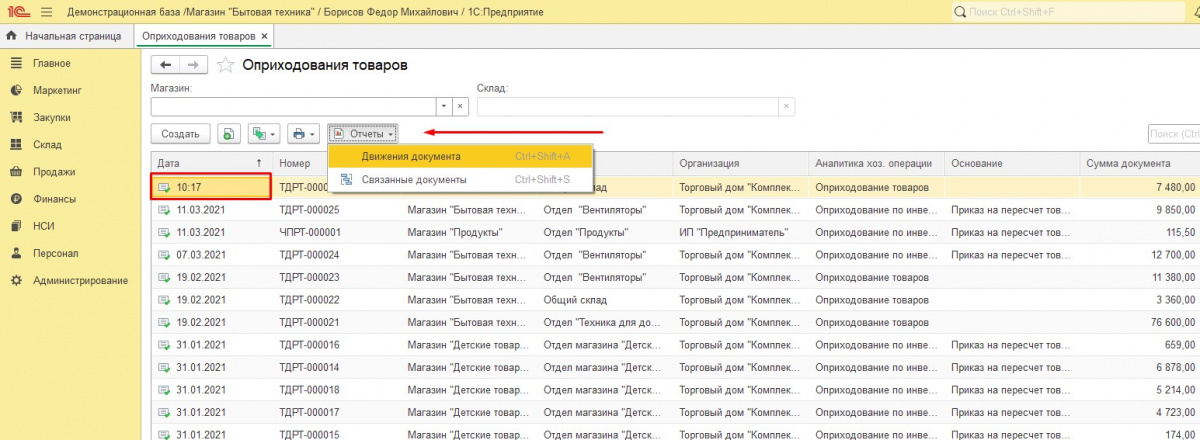

Отчет о движении документа

Есть возможность проверить поступление товара на склад.

1. Выделите в списке документ, с которым работали.

2. Нажмите на кнопку Отчеты.

3. В выпадающем списке выберите строку Движение документа.

Откроется окно под названием «Движение документа Оприходование товаров…».

Источник: portkkm.ru