Одной из главных задач поставщика является не только выполнение условий договора и последующий отгрузки товара в срок, но и начисление НДС с аванса. Чаще всего большое количество ошибок возникает именно в этом разделе учета.

Каким же образом мы выписываем счета-фактуры на полученные авансы? Возможны два варианта:

1. Предоплата по договору обусловлена договором, и покупатель хочет (а также имеет право) принять к вычету НДС с перечисленной предоплаты

- Сумма аванса определяется исходя из настройки Погашение задолженности документа Поступление на расчетный счет

- Если установлен способ Автоматически , то погашение задолженностей будет происходить, исходя из текущих остатков счета 62.01 (условимся, что мы используем счет 62.01 для учета задолженностей покупателей, а 62.02 для учета авансов) по методу ФИФО

- После закрытия всех задолженностей остаток платежа переносится на счет 62.02, и именно на эту сумму остатка будет выписан счет-фактура на аванс

2. Счет-фактура выписывается в единственном экземпляре «для себя»

В этом случае целесообразно использовать специальную обработку Регистрация счетов-фактур на аванс (Банк и касса — Регистрация счет-фактур — Счета-фактуры на аванс) , которая автоматически создаст счета-фактуры на все незакрытые авансы по установленным правилам выписки*.

Как в 1С отразить вычет НДС по частям

*Порядок выписки счетов-фактур на полученные авансы устанавливается в учетной политике организаций (Предприятие — Учетная политика — Учетная политика организаций — закладка НДС), а также в договоре с контрагентом. Кстати, очень советуем, не пренебрегать последней нормой закона и выписывать счета-фактуры на все авансы, незачтенные до конца дня. Один наш знакомый бухгалтер перепечатывал книги покупок и продаж с 2011 года, из-за того, что выписывал на авансы незачтенные в течение 5 дней.

Самое важное ограничение этого способа – перед регистрацией счетов-фактур на аванс мы должны быть уверены, что:

- Последовательность расчетов с покупателями актуальна

- Выверены дублирующиеся контрагенты и договоры

- Все остатки задолженностей находятся на 62.01

- Все остатки авансов находятся на 62.02

- На 62.02 нет остатков, по которым аванс уже должен был закрыться

- В случае изменений взаиморасчетов в том периоде, за который уже была Выполнена обработка Регистрация счетов-фактур на аванс , необходимо перезапустить

Вкратце рассмотрим каждое из вышеперечисленных ограничений в отдельности:

1. Восстановление последовательности расчетов с покупателями

В Бухгалтерии предприятия есть два способа перепроведения документов:

- перепроведение документов в Закрытие месяца ( Операции — Закрытие месяца — Перепроведение документов )

- использования Помощника по учету НДС ( Отчеты — НДС — Отчетность по НДС ).

Его основной задачей является корректного выполнение всех регламентны операций по расчету НДС.

Учет НДС в 1С:Бухгалтерия 8.3

Перед формированием декларации необходимо выполнить Регламентные операции . Данные операции позволяют избежать ошибок. Позволяют восстановить последовательность документов, осуществить записи в книгу покупок, а также такой инструмент, как Экспресс-проверка ведения учета позволяет не только увидеть ошибки, но и получить рекомендации по устранению их.

В каждой организации должен быть разработан регламент по перепроведению документов и установке даты запрета редактирования, но это уже тема отдельной самостоятельной статьи.

2. Проверка наличия дублирующихся контрагентов и договоров

Эта тема тоже достаточно обширна и выверкой задвоенных контрагентов, конечно, лучше заниматься не во время составления отчетности, а постоянно, в соответствии с разработанными регламентами. Некоторые моменты можно почерпнуть из статьи Эффективная работа со справочником контрагентов , а поиска задвоенных элементов справочников использовать специальные универсальные обработки.

3. Проверка правильности остатков взаиморасчетов на счетах 62.01 и 62.02

Для проверки остатков счета 62 можно воспользоваться отчетом Оборотно-сальдовая ведомость с настройкой Развернутое сальдо и По субсчетам .

Обращу внимание, что очень многие бухгалтера при анализе остатков счета 62 не включают настройку Развернутое сальдо и отключают группировку по Документам расчетов с контрагентами и видят примерно следующую картину (Рисунок 1)

Рисунок 1 – Проверка счета 62 без развернутого сальдо и документов расчетов

Смотря на данную таблицу, бухгалтер делает следующие выводы: на начало года в оборотно-сальдовой ведомости есть «минуса», но в течение периода они выровнялись, и на конец квартала остатки верные – все остатки 62.01 дебетовые, 62.02 — кредитовые.

Посмотрим на тот же самый отчет с включенной настройкой развернутого сальдо (Рисунок 2)

Рисунок 2 – Проверка счета 62 с настройкой развернутого сальдо

НДС в себестоимости, правильно ли считает прибыль 1С:УНФ?

А вы пробовали глубоко разбираться в том как считается прибыль в 1С:УНФ? Видели, что НДС в момент поступления товаров включается в стоимость? Как вы думаете это верно или ошибка? Отвечаем в этой статье.

Раздельный учет НДС

Кто ведет раздельный учет НДС

Раздельный учет НДС необходимо вести тем организациям, которые сочетают виды деятельности, облагаемые НДС, а также виды деятельности, не облагаемые НДС. Наиболее частыми причинами для необходимости распределения НДС является необходимость распределять входящий НДС между видами деятельности для организаций, которые совмещают ОСН с ЕНВД, либо для организаций, осуществляющих экспортную торговлю.

Это неисчерпывающий перечень случаев. В требовании ведения раздельного учета НДС есть исключения. Так, если в организации доля выручки от деятельности, не облагаемой НДС, или облагаемой по ставке 0% не превышает 5% от всей выручки, организация вправе не разделять входящий НДС.

Или организация, которая занимается только экспортом и не ведет операций на внутреннем рынке, также вправе не вести раздельный учет. При ведении раздельного учета НДС важно, чтобы программный продукт позволял проводить распределение НДС по видам деятельности: часть суммы принималась к вычету, а часть включалась в стоимость. Такие возможности предоставляет программный продукт «1С:Бухгалтерия предприятия 8», ред. 3.0.

Учет НДС в «1С»

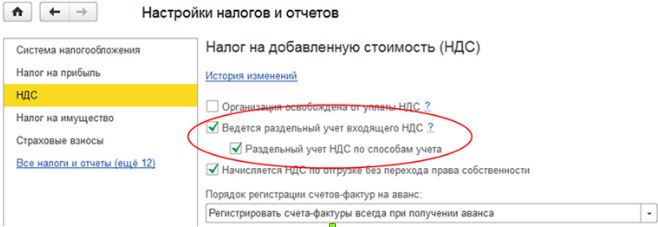

Настроим раздельный учет НДС в «1С». После того, как будет установлена настройка «Ведется раздельный учет входящего НДС», при проведении документов программа будет запоминать, что в дальнейшем происходит с НДС в разрезе каждого документа. Если НДС при поступлении был принят к вычету, а в дальнейшем организация осуществит продажу без НДС, то произойдет автоматическое восстановление ранее принятого к вычету НДС. При использовании данной настройки происходит автоматическое отслеживание партий товаров для целей последующего учета НДС.

Данная настройка устанавливается в учетной политике по гиперссылке «Налоги». В редакции 3.0 появилась возможность ведения дополнительного аналитического учета на счете 19 – по способам учета НДС. Благодаря этой аналитике есть возможность в момент приобретения установить необходимость распределить НДС.

При данной настройке можно распределять НДС не только по косвенным расходам, но и по прямым. Для этого в аналитике «Способ учета НДС» устанавливаем значение «Распределять». При дальнейшем движении МПЗ в организации есть возможность изменить данную настройку для партии номенклатуры.

Например, в документе поступления товаров и услуг был указан способ «Принимать к вычету», а в момент включения в расходы стало ясно, что МПЗ будет использовано для деятельности ЕНВД, значит, НДС необходимо включить в стоимость. Эту операцию позволит проделать документ «Требование-накладная», где в качестве способа учета НДС будет установлено «Включить в стоимость». После проведения требования накладной сумма НДС будет автоматически восстановлена к уплате в бюджет и включена в расходы.

Партии товаров для учета НДС

- 10 шт. из партии по цене 1180 руб.

- 5 шт. из партии по цене 1550 руб.

А если организация ведет учет по средней стоимости, и раздельный учет НДС, то для целей НДС программа спишет данные из документов партий, как описано в случае по ФИФО, а для целей расчета себестоимости будет списано:

- 15 шт. без партии, но из расчета стоимости 1365 руб. (1180 + 1550= 2730 / 2 = 1365)

Таким образом, для целей учета НДС программа будет считать с учетом партий, а для себестоимости – по другим суммам. Для операций продажи на внутреннем рынке эта ситуация не является неверной, а вот в случае экспорта и использования ставки 0% возникают сложности, так как подтверждение нулевой ставки будет происходить сразу по партиям всех поступлений, хранящихся на остатках.

По этой причине тем организациям, которые применяют ставку 0% или без НДС, рекомендовано использовать метод ФИФО вместо учета по средней стоимости. В случае изменения способа учета МПЗ не забудьте закрепить это изменение в форме приказа по учетной политике в организации.

Распределение НДС по основным средствам

В редакции 3.0 появилась возможность распределить НДС по основным средствам. Для этого в документе «Приобретение объекта основных средств» в способе учета НДС выбираем значение «Распределять». После принятия к учету объекта основных средств и проведения документа «Распределение НДС» данный НДС будет распределен пропорционально выручке. В части процента НДС для необлагаемой НДС деятельности данная сумма НДС будет включена в первоначальную стоимость объекта основных средств. После этого амортизация объекта, а также все аналитические отчеты по основным средствам будут выводить стоимость объекта с учетом включенной в стоимость суммы НДС.

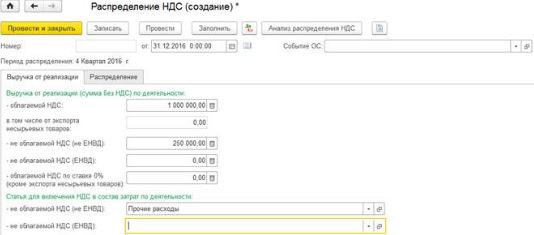

Пример.

В организации А в IV квартале 2016 г. выручка по деятельности, облагаемой НДС, составила 1 млн руб., выручка по деятельности, попадающей под уплату ЕНВД, составила 250 000 руб. За IV квартал были приобретены услуги, относящиеся к обоим видам деятельности, на сумму 50 000 руб., НДС сверху. А также приобретен объект основных средств стоимостью 150 000 руб., НДС сверху (рис. 1).

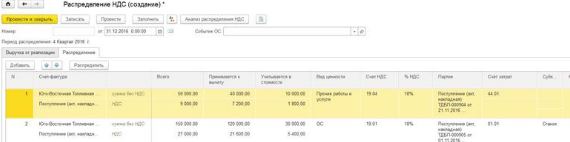

Для расчета суммы распределения НДС высчитываем процент. Операции без НДС составили 20% от общего объема выручки. Соответственно, суммы НДС распределяются следующим образом: 80% – «Принимать к вычету», 20% – «Включать в стоимость». Рассчитываем: 9000 * 20% = 1800 руб., 27 000 * 20% = 5400 руб. (рис. 2).

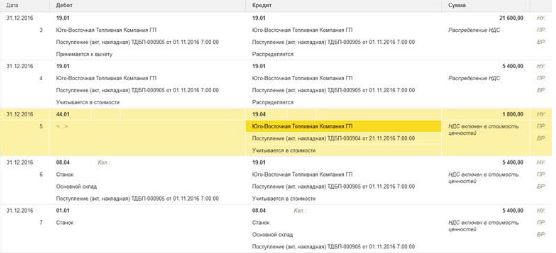

В документ «Распределение НДС» попали указанные нами суммы. И после проведения документа сумма по услугам 1800 руб. будет отражена на счета затрат (в нашем случае это 44 счет). Сумма 5400 руб. будет отражена в составе счета 08, а далее в корреспонденции Дт. 01 Кт. 08 увеличит первоначальную стоимость объекта основных средств (рис.

3).

В конце квартала суммы по счету 19 в аналитике «Принимать к вычету» – принимается к вычету документом «Формирование записей книги покупок». Для анализа и оценки правильности закрытия счета 19 удобно использоваться оборотно-сальдовую ведомость с аналитикой по способам учета НДС (рис. 4).

Для более подробного анализа ОСВ по счету 19 можно получить с аналитикой до контрагента и документа движения.

Если ваша организация не вела в программе раздельный учет НДС, но вести его обязана, то для перехода на раздельный учет необходимо установить обозначенные в статье настройки, и сделать ввод остатков по партионному учету. Ввод остатков по партионному учету можно выполнить вручную, либо с помощью программиста.

Еще одна ситуация, когда организации поможет настройка «Ведение раздельного учета НДС» – это необходимость списать МПЗ. Списание может проводиться по разным причинам, например, в случае выявленной недостачи. В данном случае, поскольку товар списан в результате недостачи (под деятельность, не облагаемую НДС), НДС, ранее принятый к вычету, должен быть восстановлен к уплате в бюджет. При использовании указанной настройки программа автоматически восстановит НДС к уплате после проведения документа «Списание товара». В случае, если настройка раздельного учета не используется, для правильности ведения учета необходимо с помощью документа «Восстановление НДС» отразить данную операцию.

Источник: www.audit-it.ru