Чтобы отразить в программе «1С:Бухгалтерия 8 (ред. 2.0)» начисленные сотрудникам выплаты или удержания, необходимо заполнить справочники «Способы отражения зарплаты в учете», «Начисления организаций» (виды расчета) и указать в них правильные сведения. Рассмотрим несколько примеров.

Отражение зарплаты производственных рабочих

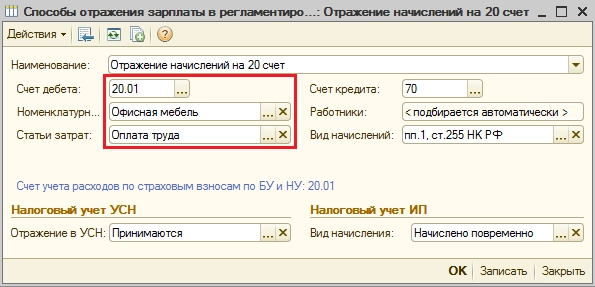

Пример: На предприятии имеется производство, при этом зарплата производственных рабочих должна быть отнесена на счет 20, с соответствующей аналитикой. Действия в программе: 1. Сведения о бухгалтерских проводках по начисленным выплатам содержатся в справочнике «Способы отражения зарплаты в учете» (меню «Зарплата – Сведения о начислениях» или вкладка «Зарплата»).

По умолчанию в нем два значения»: «не отражать в бухучете» и «Отражение начислений по умолчанию» (счет 26). Для отражения зарплаты на счете 20 создадим новый способ отражения, указываем счет дебета: 20, и аналитику для этого счета. Счет кредита: 70. Реквизит «Вид начислений» служит для включения начисления в расходы на оплату труда согласно ст.255 НК РФ.

Как начислить зарплату в 1С Бухгалтерия 8.3? Пошаговая инструкция

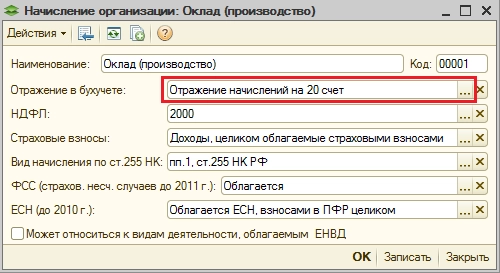

2. Сведения о начислениях, назначаемых сотрудникам, содержатся в справочнике «Основные начисления» («Начисления организаций», также их называют «виды расчета»). Справочник доступен через меню «Зарплата – Сведения о начислениях» или вкладку «Зарплата».

2. Сведения о начислениях, назначаемых сотрудникам, содержатся в справочнике «Основные начисления» («Начисления организаций», также их называют «виды расчета»). Справочник доступен через меню «Зарплата – Сведения о начислениях» или вкладку «Зарплата».

По умолчанию здесь одно начисление «Оклад по дням». Создадим новое начисление, можно воспользоваться копированием. Указываем созданный способ отражения начислений на счет 20.

Далее важно правильно заполнить следующие реквизиты: вид дохода НДФЛ: 2000 (Вознаграждение за выполнение трудовых или иных обязанностей. ), вид дохода для страховых взносов: Доходы, целиком облагаемые страховыми взносами.

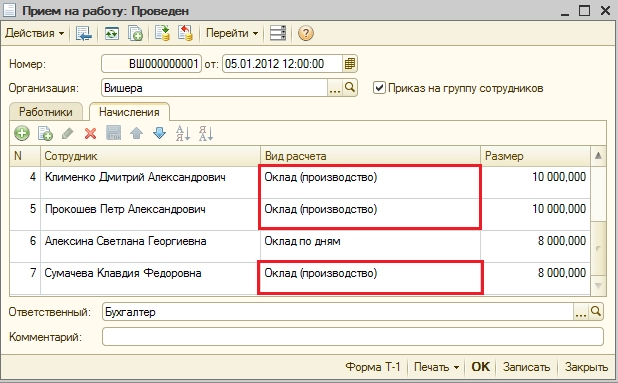

В документе «Прием на работу» (или «Кадровое перемещение») в поле «Вид расчета» для производственных рабочих указжем новое начисление:  4. По окончании месяца создаем документ «Начисление зарплаты работникам».

4. По окончании месяца создаем документ «Начисление зарплаты работникам».

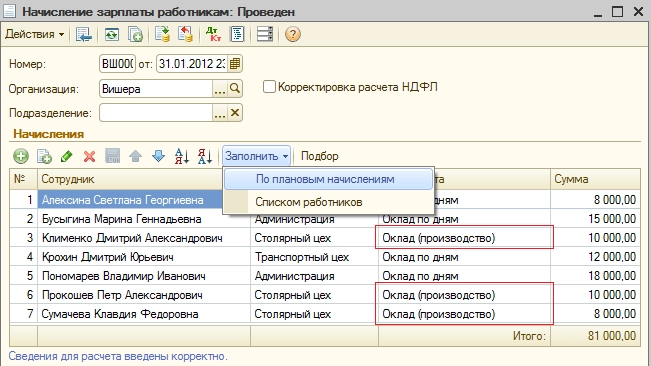

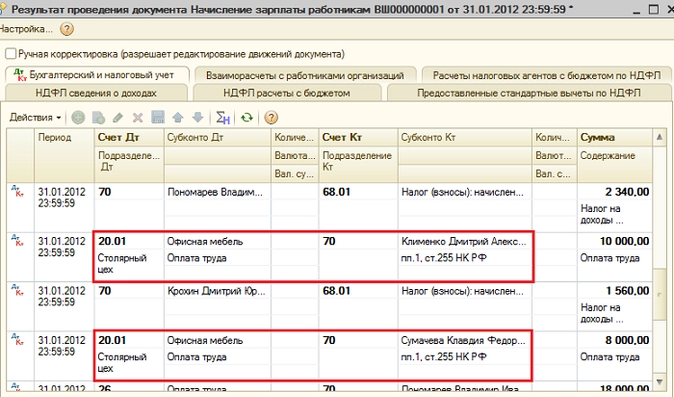

При автоматическом заполнении подставляются виды расчета, указанные для сотрудников:  5. Проводим документ «Начисление зарплаты работникам». Сформированы проводки в Дт счета 20, в соответствии с настройками (на рисунке видны данные не по всем сотрудникам):

5. Проводим документ «Начисление зарплаты работникам». Сформированы проводки в Дт счета 20, в соответствии с настройками (на рисунке видны данные не по всем сотрудникам):  6. Создаем и проводим регламентный документ «Начисление налогов (взносов) с ФОТ». Взносы на зарплату производственных рабочих тоже будут отнесены на 20 счет.

6. Создаем и проводим регламентный документ «Начисление налогов (взносов) с ФОТ». Взносы на зарплату производственных рабочих тоже будут отнесены на 20 счет.

Как начислять и выплачивать аванс и зарплату в «1С:Бухгалтерия 8.3» в 2023 году

Отражение начисленного сотруднику штрафа

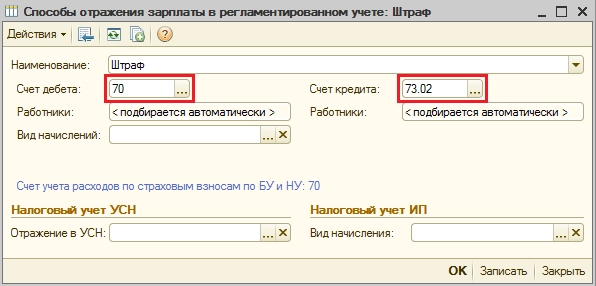

Пример: Сотруднику был начислен штраф, сумма проведена по счету 73 «Расчеты по возмещению материального ущерба». Действия в программе. Конечно, можно отразить штраф ручной операцией. Но если такое начисление придется делать неоднократно, то имеет смысл занести в программу сведения для его отражения. 1. Создаем новый способ отражения зарплаты «Штраф».

Поскольку это удержание, оно будет проводиться по дебету счета 70 и кредиту 73.02. Вид начислений не указываем.  2. Создаем новый вид расчета (начисление) «Штраф». Не заполняем вид дохода по НДФЛ и вид начисления по НК.

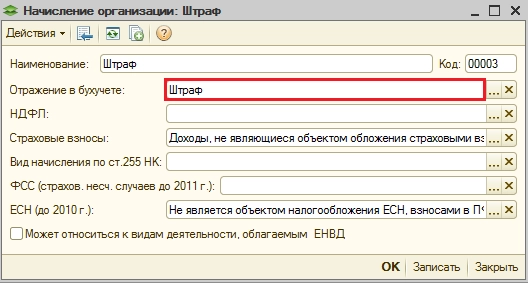

2. Создаем новый вид расчета (начисление) «Штраф». Не заполняем вид дохода по НДФЛ и вид начисления по НК.

Однако, вид дохода для страховых взносов обязателен для заполнения, поэтому выбираем «Доходы, не являющиеся объектом обложения страховыми взносами». Указываем созданный способ отражения:  3. По окончании месяца создаем документ «Начисление зарплаты работникам». Вручную добавляем строку, в ней указываем сотрудника, вид расчета «Штраф» и сумму:

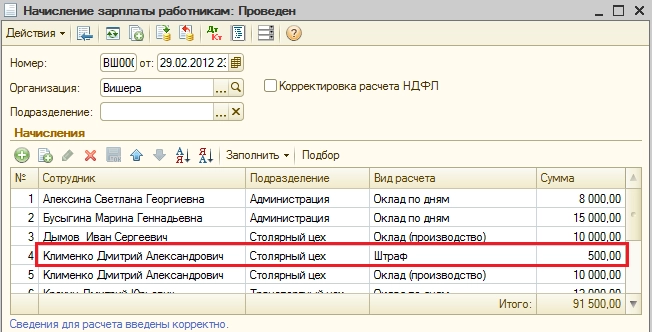

3. По окончании месяца создаем документ «Начисление зарплаты работникам». Вручную добавляем строку, в ней указываем сотрудника, вид расчета «Штраф» и сумму:  4. Проводим документ «Начисление зарплаты работникам». Штраф отражен проводкой Дт 70 Кт 73.02, в соответствии с настройками:

4. Проводим документ «Начисление зарплаты работникам». Штраф отражен проводкой Дт 70 Кт 73.02, в соответствии с настройками:

Отражение начисления по больничному листу Пример: Сотрудник был на больничном, и ему начислено пособие по временной нетрудоспособности. Первые два дня болезни оплачены за счет работодателя, затраты отнесены на счет 26. Последующие дни болезни оплачены за счет средств ФСС.

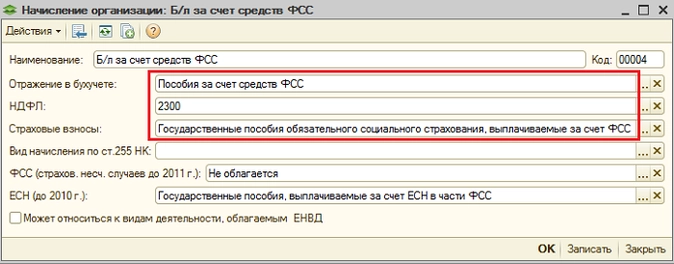

Действия в программе: 1. Для отражения пособия за счет средств ФСС создаем новый способ отражения зарплаты. Счет дебета: 69.01 «Расчеты по социальному страхованию», аналитика: «Расходы по страхованию». Счет кредита: 70, вид начислений не заполняем. 2. Создаем новый вид расчета (начисление) для пособия за счет средств ФСС. Указываем созданный способ отражения.

Вид дохода для НДФЛ: 2300 (Пособия по временной нетрудоспособности), страховые взносы: «Государственные пособия обязательного социального страхования, выплачиваемые за счет ФСС». Вид начисления по ст.255 НК РФ не указываем, так как пособия не включаются в расходы по оплате труда.

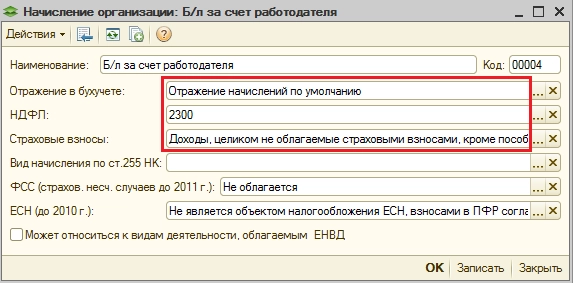

Пособие по б/л за счет работодателя может быть отражено в бухучете с помощью способа отражения расходов «По умолчанию» (счет 26). Но чтобы выплаты правильно учитывались при расчете НДФЛ и страховых взносов, необходимо создать начисление (вид расчета) и указать соответствующие виды доходов.

Создаем начисление, указываем «Отражение начислений по умолчанию», вид дохода для НДФЛ: 2300 (Пособия по временной нетрудоспособности). Страховыми взносами пособие не облагается, поэтому выбираем «Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС…». Вид начисления по ст.255 НК РФ не указываем, так как пособия не включаются в расходы по оплате труда.

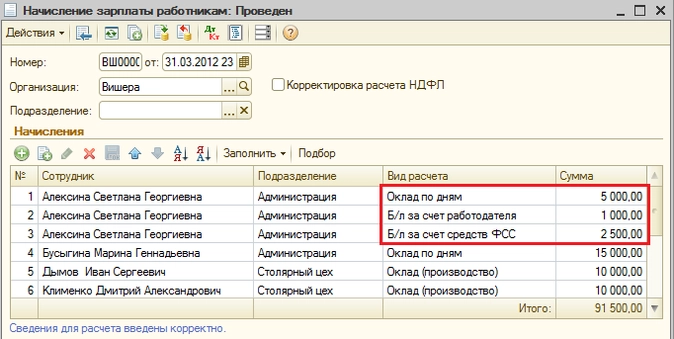

4. Программа «1С:Бухгалтерия» не предназначена для расчета заработной платы и других выплат. Поэтому суммы пособий рассчитываем вне программы. По окончании месяца в программе создаем документ «Начисление зарплаты работникам».

4. Программа «1С:Бухгалтерия» не предназначена для расчета заработной платы и других выплат. Поэтому суммы пособий рассчитываем вне программы. По окончании месяца в программе создаем документ «Начисление зарплаты работникам».

Вручную добавляем строки, в них указываем сотрудника, виды расчета для б/л за счет работодателя и за счет средств ФСС, суммы пособия. Также для этого сотрудника изменяем сумму начисленного оклада, поскольку за время болезни оклад не выплачивается.

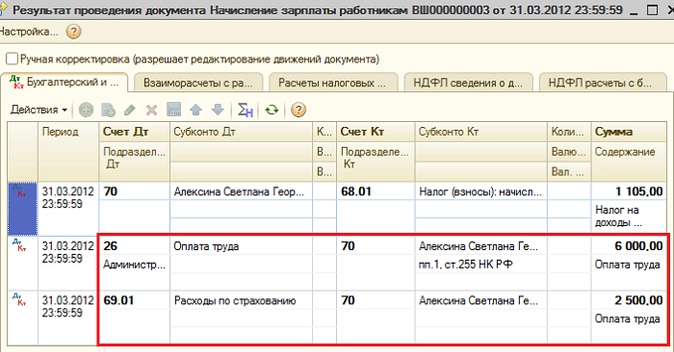

Проводим документ «Начисление зарплаты работникам». Суммы оклада и б/л за счет работодателя отнесены на сч. 26, сумма б/л за счет средств ФСС – на сч.

Проводим документ «Начисление зарплаты работникам». Суммы оклада и б/л за счет работодателя отнесены на сч. 26, сумма б/л за счет средств ФСС – на сч.

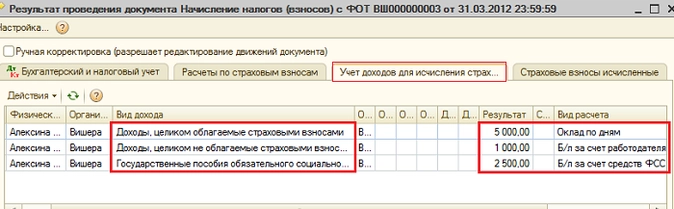

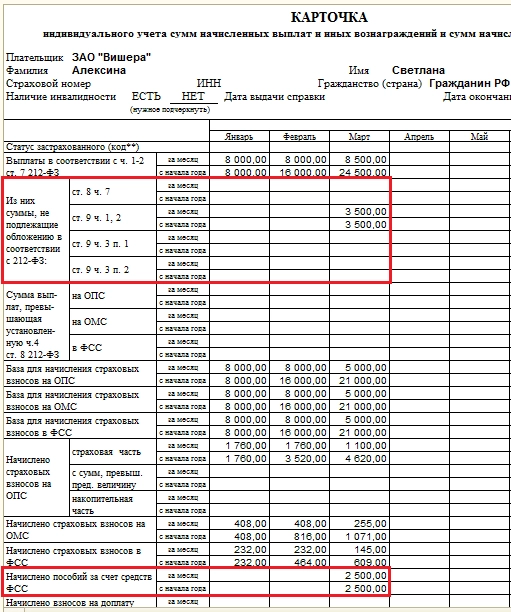

69.01с субконто «Расходы по страхованию», согласно настройкам:  Чтобы выплата пособия за счет ФСС отразилась в учете страховых взносов, необходимо создать и провести регламентный документ «Начисление налогов (взносов) с ФОТ». Он формирует не только бухгалтерские проводки, но и движения по регистрам учета налогов и взносов, в частности, по регистру «Учет доходов для исчисления страховых взносов»:

Чтобы выплата пособия за счет ФСС отразилась в учете страховых взносов, необходимо создать и провести регламентный документ «Начисление налогов (взносов) с ФОТ». Он формирует не только бухгалтерские проводки, но и движения по регистрам учета налогов и взносов, в частности, по регистру «Учет доходов для исчисления страховых взносов»:

- 1С

- 1С:Бухгалтерия

- настройка программного обеспечения

Источник: 1CStyle.ru – комплексное обслуживание программных продуктов «1С:Предприятие»

Источник: www.klerk.ru

Начисление заработной платы в 1С: Бухгалтерии предприятия 8 редакции 3.0

Начисление заработной платы — это регулярная операция, с которой ежемесячно сталкивается практически каждый бухгалтер. А так как включает она в себя не только регистрацию непосредственно начислений сотрудникам, но и учет удержаний, расчет НДФЛ и страховых взносов, то становится понятно, что необходимо отнестись очень внимательно к настройкам программы и вводу необходимой информации для расчета. В этой статье мы рассмотрим, каким образом начисляется зарплата в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

В первую очередь, для корректного расчета зарплаты необходимо правильно принять сотрудников на работу. Как это сделать, подробно рассказано в статье Приём сотрудников на работу в 1С: Бухгалтерии предприятия 8 редакции 3.0

Регистрация начислений производится документом «Начисление зарплаты»

Открываем вкладку «Зарплата и кадры», пункт «Все начисления»

Нажимаем кнопку «+Создать» — «Начисление зарплаты»

Указываем месяц, за который начисляем зарплату, дату и нажимаем кнопку «Заполнить»

И проверяем данные документа

Автоматически на основании настроек учета зарплаты и приказов о приеме на работу заполняются начисления, удержания, НДФЛ и взносы во все фонды.

На закладке «Начисления» перечислены основные виды расчетов, которые были назначены сотрудникам (согласно документу «Прием на работу»).

На закладке «Удержания» отражаются различные удержания из заработной платы. Удержания по исполнительным листам можно автоматизировать. О том, как это сделать, подробно рассказано в статье Удержание по исполнительному листу в 1С: Бухгалтерии предприятия 8 редакции 3.0

Другие виды удержаний заполняются вручную: указывается сотрудник, вид и сумма удержаний.

На закладке «НДФЛ» автоматически отражаются суммы исчисленного налога на доходы физических лиц, а также показывается, кому предоставлялся вычет и в каком размере.

На закладке «Взносы» производится автоматический расчет страховых взносов соответственно по фондам.

Если в форме параметров учета установить флажок «Автоматически пересчитывать документ «Начисление зарплаты» при редактировании», то документ «Начисление зарплаты» будет автоматически пересчитываться при ручном редактировании какой-либо суммы.

Теперь проводим документ и смотрим получившиеся проводки.

Автор статьи: Светлана Губина

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai

Как в «1С:Бухгалтерии 8« (ред. 3.0) отразить аванс и зарплату за декабрь 2022 г., выплаченную в январе 2023 г., в 6-НДФЛ?

/ Как в «1С:Бухгалтерии 8« (ред. 3.0) отразить аванс и зарплату за декабрь 2022 г., выплаченную в январе 2023 г., в 6-НДФЛ?

Как нужно оформить документы в программе «1С:Бухгалтерия 8» (ред. 3.0) в случае, когда аванс за декабрь 2022 г. был выплачен в декабре без исчисления и удержания НДФЛ, а зарплата за вторую половину декабря была выплачена в январе 2023 г.

Сотруднику 23.12.2022 был выплачен аванс за декабрь в сумме 12 000 руб. Налог с аванса не был исчислен и удержан. Зарплата за вторую половину декабря была выплачена 10.01.2023.

В декабре 2022-го сотруднику выплачен аванс. В документе на выплату нет суммы удержанного НДФЛ (рис. 1).

В документе «Начисление зарплаты» при начислении зарплаты за декабрь исчислен НДФЛ с начислений за первую половину декабря и по итогам месяца на планируемую дату выплаты дохода – 10.01.2023 (рис. 2).

При выплате зарплаты за вторую половину декабря в январе 2023 года исчисленный НДФЛ за месяц удержан в полной сумме. Дата получения дохода – 10.01.2023 (рис. 3).

В такой ситуации в учете НДФЛ вся начисленная сумма за декабрь 2022 г. отражается как доход, полученный в январе 2023 г. НДФЛ также отражен в учете как налог с доходов, полученных в январе 2023 г. (рис. 4) (т. е. в форму 6-НДФЛ за 2022 год не попадает ни сумма аванса декабря, ни НДФЛ с нее. Вся сумма зарплаты за декабрь (в т. ч. аванс) попадает в отчет за 1-й квартал 2023 г.).

Чтобы часть дохода, соответствующую начислениям за первую половину декабря 2022 г. (аванса), отразить как доход, полученный в 2022 году, необходимо внести изменения в документы программы:

- снимите с проведения ранее зарегистрированные документы по начислению и выплате зарплаты за вторую половину декабря 2022 г. Далее введите новый документ «Начисление зарплаты» за декабрь 2022 г. Заполните его и отредактируйте по каждому сотруднику общую сумму начислений так, чтобы она соответствовала выплаченной сумме аванса сотруднику, но с учетом НДФЛ «сверху». Дата выплаты дохода – дата выплаты аванса (рис. 5). В нашем примере ранее аванс был выплачен в сумме 12 000 руб., сумма к начислению с учетом НДФЛ составляет 13 793 руб. (12 000 руб. / 0,87). С этой суммы будет исчислен налог на дату фактического получения дохода, которая определена в соответствии с п. 2 ст. 223 НК РФ, действовавшим до 01.01.2023, как последний день месяца, за который начислен доход;

- измените ранее зарегистрированную ведомость на выплату аванса: установите переключить в положение «Зарплата», перезаполните, убедитесь, что сумма выплаты соответствует ранее выплаченному авансу и заполнился документ-основание. Суммы НДФЛ обнулите. Ведомость проведите и оплатите (рис. 6);

- оставшуюся часть зарплаты за декабрь 2022 г. необходимо начислить другим документом – «Начисление зарплаты», в котором будет указана январская дата выплаты, в нашем примере – 10.01.2023 (рис. 7);

- заполните ведомость на выплату зарплаты за вторую половину декабря в январе 2023 г. и оплатите ее (рис. 8);

- чтобы в отчетности НДФЛ отразился корректно, зарегистрируйте документ «Операция учета НДФЛ». На закладке «Удержано по всем ставкам» укажите, что фиксируется удержанный НДФЛ декабря 2022 г. (с аванса) в январе 2023 г. (рис. 9);

- т. к. фактически налог удержан в январе 2023 г., то в январе требуется заполнить уведомление об исчисленных налогах и отправить его в ФНС России до 25 января. В уведомлении отражается вся сумма удержанного налога за декабрь 2022 г. (начислено за декабрь 2022 г. было 28 793 руб., налог исчислен и удержан в сумме 3 743 руб.) (рис. 10);

- до 28 января необходимо уплатить НДФЛ по реквизитам единого налогового платежа. Распределение сумм единого налогового платежа по конкретным налогам осуществляется регламентной операцией «Зачет аванса по единому налоговому счету» обработки «Закрытие месяца». Проведите документ за январь 2023 г. и НДФЛ будет учтен как уплаченный.

После выполнения описанных действий аванс за декабрь 2022 г. и налог с него будут отражены в учете НДФЛ в декабре 2022 г., а остальная зарплата за декабрь в январе 2023 г. (рис. 11).

При заполнении 6-НДФЛ за 2022 г. рекомендуем указать дату заполнения отчета – 31.01.2023, чтобы учесть факт уплаты налога.

В расчете 6-НДФЛ за 2022 год во втором разделе отражаются:

- по строкам 110 и 112 – аванс за декабрь;

- по строке 140 – исчисленный НДФЛ с аванса за декабрь.

В разделе 1 и в строке 160 раздела 2 НДФЛ с аванса за декабрь не отражается, так как он удержан только в январе 2023 года. Также аванс за декабрь 2022 года и НДФЛ с него отражаются в Справке о доходах и суммах НДФЛ (приложение № 1 к расчету) за 2022 год. Причем НДФЛ отражается по строкам как исчисленный и как удержанный.

В расчете 6-НДФЛ за 1-й квартал 2023 года НДФЛ с декабрьского аванса отражается в разделе 1, а также в строке 160 раздела 2 (т. к. НДФЛ фактически удержали в январе 2023 г.) (рис. 13). Зарплата за вторую половину декабря 2022 года, выплаченная 10.01.2023, и НДФЛ с нее указываются в разделах 1 и 2 расчета 6-НДФЛ за 1-й квартал 2023 года, а также в Справке о доходах и суммах НДФЛ (приложение № 1 к расчету 6-НДФЛ) за 2023 год. В расчете 6-НДФЛ за 2022 год этот доход и НДФЛ не указываются (рис. 13).

Поскольку после изменения сумм доходов в налоговом периоде может сложиться ситуация, когда ранее не были применены налоговые вычеты за декабрь 2022 г., но в связи с появлением полученных в декабре 2022 г. доходов возникает необходимость их применить, может потребоваться перерасчет налога за 2022 год. Выполнить его можно вводом в январе 2023 года документа «Перерасчет НДФЛ» за 2022 год.

Рассчитаем стоимость работ по проекту

Обсудим актуальные задачи, подберем самый удобный тариф по сопровождению и разработаем план дальнейших действий по оптимизации учета 1С в Вашей компании

Лицензионное ПО, программы 1С, системы электронного документооборота, комплексная автоматизация производственных предприятий, обучение в сфере информационных технологий в Ставрополе, Ставропольском крае, Северо-Кавказском Федеральном округе и Ростовской области

Основные направления

- Сопровождение 1С

- Документооборот и делопроизводство

- ERP-автоматизация

- Автоматизация бюджетного учета

- Автоматизация водоканалов и теплосетей

- Сметное дело

- Переход на российское ПО

- Продажа лицензионного ПО

Контакты

355035, г. Ставрополь, ул. 1-я Промышленная 3а.

Пользователь, заполняя форму обратной связи на интернет-сайте www.biz-it.ru, обязуется принять настоящее Согласие на обработку персональных данных (далее – Согласие) и Политику защиты персональных данных.

Принятием (акцептом) оферты Согласия проставление чек-бокса на интернет-сайте. Пользователь дает свое согласие ООО «Бизнес ИТ», которому принадлежит сайт www.biz-it.ru и которое расположено по адресу г. Ставрополь, ул.1-я Промышленная, 3А (далее – Компания), на обработку своих персональных данных со следующими условиями:

1. Данное Согласие дается на обработку персональных данных, как без использования средств автоматизации, так и с их использованием.

2. Согласие дается на обработку следующих персональных данных: фамилия, имя, отчество; адрес электронной почты; личный и/или служебный телефон; место работы и должность.

3. Персональные данные не являются общедоступными

4. Цели обработки персональных данных:

- приглашение и регистрация на мероприятия, проводимые Компанией;

- приглашение и регистрация на учебные курсы, проводимые Компанией и её дочерними обществами и партнёрами;

- проведение акций, опросов, исследований;

- предоставление Пользователю информации об оказываемых Компанией услугах, о разработке новых продуктов и услуг; об услугах дочерних обществ и партнёров; информирование Пользователя о предложениях по продуктам и услугам Компании;

- привлечение и отбор кандидатов на работу в Компанию.

5. Основанием для обработки персональных данных являются: ст. 24 Конституции Российской Федерации; ст.6 Федерального закона от 27.07.2006 N 152-ФЗ «О персональных данных».

6. В ходе обработки с персональными данными будут совершены следующие действия: сбор; запись; систематизация; накопление; хранение; использование; обезличивание; блокирование; удаление; уничтожение.

7. Передача персональных данных третьим лицам осуществляется на основании законодательства Российской Федерации, договора с участием Пользователя или с согласия Пользователя. Я даю свое согласие на возможную передачу своих персональных данных следующим третьим лицам: ООО ПФ «НБСТ», ЧОУ ДПО «Бизнес Образование» (355035, г.Ставрополь, ул. 1-я Промышленная 3А).

8. Персональные данные обрабатываются в течение 3 (трех) лет, после чего обезличиваются и обрабатываются в статистических целях. Так же обработка персональных данных может быть прекращена по запросу Пользователя. Хранение персональных данных, зафиксированных на бумажных носителях осуществляется согласно Федеральному закону №125-ФЗ «Об архивном деле в Российской Федерации» и иным нормативно правовым актам в области архивного дела и архивного хранения

10. В случае отзыва Пользователем или его представителем согласия на обработку персональных данных Компания вправе продолжить обработку персональных данных без согласия Пользователя при наличии оснований, указанных в пунктах 2 – 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11. Федерального закона №152-ФЗ «О персональных данных» от 26.06.2006 г.

12. Настоящее согласие действует все время до момента прекращения обработки персональных данных, указанных в п.8 и п.9 данного Согласия.

Источник: www.biz-it.ru