Что делать, если в программе 1С: Учет в управляющих компаниях ЖКХ, ТСЖ и ЖСК происходит начисление пени на лицевые счета, у которых имеется переплата или нет задолженности?

Почему происходит начисление пени на л/с, у которого переплата?

Расчет пени производится по следующей формуле:

Пени = База для расчета пени * Ставка рефинансирования / 300 * Количество дней просрочки платежа

Отсчет количества дней просрочки платежа начинается со следующего дня после установленного срока платежа. Т.е. если срок платежа установлен 10-ым числом месяца, то отсчет количества дней просрочки начнется с 11 числа и будет продолжаться до полного погашения суммы задолженности (включая день погашения).

База для расчета пени вычисляется следующим способом:

[Сальдо на конец месяца] + [Сумма корректировок] – [Поступившие оплаты],

[Сальдо на конец месяца] – задолженность лицевого счета на конец месяца (далее – Базовый месяц), за который начисляются пени.

[Сумма корректировок] – это итоговая сумма всех перерасчетов, произведенных в период с конца Базового месяца до даты начисления пени и соответствующих месяцу начисления пени.

1С ЖКХ Начисление пени

[Поступившие оплаты] – оплаты, поступившие от лицевого счета в период с конца Базового месяца до даты начисления пени.

Перед начислением пени в программе необходимо указать настройку для расчета. Настройка производится в справочнике «Настройки расчета пени», созданный вариант выбирается в учетной политике ЖКХ на закладке «Пени».

В настройке определяется процентная ставка для расчета пени или доля ставки рефинансирования ЦБ, вариант оплаты пени. Также можно указать дату начала учета начислений — дату, начиная с которой необходимо получать начисления для расчета пени. Если дата не указана, ограничения начислений по периоду для расчета пени не будет.

Расчет пени в программе производится в разрезе услуг. То есть, если общая сумма платежа лицевого счета погасила задолженность, но по какой-либо из услуг имеется долг, то на эту услугу пени будут начислены.

Для таких ситуаций используется документ «Закрытие периода по начислениям ЖКХ». Документ позволяет переносить авансы с услуг на погашение долга по другим услугам. Настройки документа производятся в учетной политике ЖКХ на закладке «Закрытие периода».

При распределении авансов, сначала аванс по услуге распределяется по долгам этой же услуги по всем месяцам задолженности. Нераспределенные остатки распределяются в зависимости от следующих настроек:

- Разрешить перенос авансов с одной услуги на долги по другим услугам — если флажок установлен, то при закрытии периода аванс по одной услуге будет распределяться по долгам других услуг. В противном случае аванс по одной услуге будет всегда распределяться только на долги этой же услуги.

- Выполнять перенос в рамках одного месяца начисления (данный флажок доступен, если установлен флажок«Разрешить перенос авансов с одной услуги на долги по другим услугам») — если флажок установлен, то аванс по услуге будет распределяться по долгам других услуг только в пределах одного месяца начисления. В противном случае распределение будет производиться по всем месяцам задолженности по методу ФИФО.

- Разрешить перенос аванса по начислениям на погашение задолженности по пени — если флажок установлен, то аванс по начислениям услуг будет распределяться по задолженности начислений и пени согласно варианту оплаты пени (вариант оплаты пени, указанный на закладке «Пени»). В противном случае аванс по начислениям на задолженность по пени распределяться не будет.

Документ нужно создавать в конце месяца после регистрации всех оплат (создания документов «Регистрация оплаты».

Если по каким-то лицевым счетам есть переплаты, но считаются пени, возможно оплаты распределились некорректно. В таком случае рекомендуем проверить последние проведенные оплаты по лицевому счету в документе «Регистрация оплаты», а именно табличную часть «Расшифровка оплаты». Необходимо убедиться, что оплата действительно распределилась на тот месяц, по которому некорректно начисляются пени. Возможно, оплаты по услугам распределены некорректно (то есть оплата распределилась не на нужный месяц, вследствие чего рассчитались пени) и не проведены документы «Закрытие периода по начислениям ЖКХ».

Если это так, рекомендуем выполнить следующие действия:

— перепровести оплаты помесячно с момента начала ведения учета с помощью обработки «Перепроведение регистраций оплаты». Обработку можно скачать здесь:

— проверить, что в учетной политике ЖКХ на закладке «Закрытие периода» установлен флажок «Разрешить перенос авансов с одной услуги на долги по другим услугам»;

— провести документ «Закрытие периода по начислениям ЖКХ» по всем объектам

При этом документы «Регистрация оплаты» проводятся не за весь период (например, 01.01.2016-30.06 .2016), а именно отдельно за каждый месяц (01.01.2016-31.0 1.2016). После этого создается документ «Закрытие периода по начислениям ЖКХ» за месяц. Затем аналогичные действия выполняются за следующий месяц.

Для анализа взаиморасчетов по услугам можно использовать отчет «Карточка расчетов» с отбором по лицевому счету и услуге.

Источник: ms-tlt.ru

Как начислять штрафы и пени в программе 1С

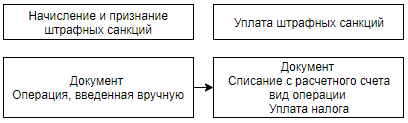

Пени и штрафы начисляются за просрочку налоговых и других удержаний, предусмотренных законодательством и договорами. Как правило, пени вводятся в программу 1С 8.3 в ручном режиме, что может вызывать вопросы относительно использования счетов для отображения пени при формировании проводок.

Важно то, что не все пени необходимо вводить вручную, поскольку в программе имеется документ, позволяющий выполнять операции в автоматическом режиме.

Далее постараемся ответить на самые частые вопросы пользователей программы 1С:

- Какие бухгалтерские проводки необходимо провести для начисления налоговых и других пеней?

- Как произвести начисление штрафа через 1С путем отражения учетной проводки при нарушении условий контракта, заключенного между продавцом и покупателем?

Отражение пеней по налогам

Порядок начисления пеней должен быть прописан в политике учета, поскольку от выбранного способа зависит отражение пеней в учетности.

Методы начисления пеней по налогам в отчетах могут выглядеть следующим образом:

- Дебет (91.02)-Кредит (68) – Прочие расходы;

- Дебет (99.01)-Кредит (68) – Прочее.

Справка! Согласно рекомендации Бухэксперта 8, нужно исходить из Письма Минфина России (от 28 декабря 2016), где отражение выглядит так:

- Дебет 99.01-Кредит 68 (штрафные отчисления по подоходному и прочим налогам ЕСХН, ПСН, УСН, ЕНВД;

- Дебет 91.2-Кредит 68, 69 (штрафы и пени по всем остальным налогам, за исключением перечисленных выше).

В учете расходов и подоходных декларациях налоговые пени не отражаются.

Штрафы, выписанные налоговыми органами, рассчитываются по такой же схеме, что и пени.

Для отражения подоходной налоговой пени, в проводке используем: Дебет 99.01-Кредит 68.04.1.

Для прочих налогов действуют правила, прописанные в политике учета.

Взыскания за неуплату начинают начисляться на следующий день после просрочки платежа и закрываются днем погашения задолженности включительно. Но, размер пени не может быть выше налоговой задолженности.

Пример: первую треть НДС необходимо уплатить до 25 января 2020 года. Выплата произведена только 8 февраля 2020 года. В таком случае пеня начисляется с 26 января по 10 февраля включительно.

Пени по НДС

Сроки погашения НДС за 4 квартал: 27 января, 25 февраля, 25 марта 2020.

Просрочка началась с первого платежа.

100 тысяч рублей задолженности вместе с насчитанной пеней были внесены 10 февраля.

Согласно политике учета компании, для начисления пени используется Дебет 91.02.

Таким образом, нужно в первую очередь рассчитать размер пени по состоянию на 10 февраля включительно.

В разделе «Операции» делаем документ выбрав «Операции, введенные вручную». Не забываем о заполнении аналитических данных по статье. Проверяем и дублируем настройки в базе.

Графу «Сумма НУ» для Дебета и Кредита остаются незаполненными!

Большинство бухгалтеров часто задают вопросы относительно формирования проводок при начислении пени с 1С, хотя нужно сказать, что такие санкции могут применяться не только при задержке налоговых выплат, но также при наличии ошибок в базе взаиморасчетов.

Отражение штрафов Пенсионного Фонда

Штрафы в ПФР через программу 1С отражаются в Операции, которую нужно заполнить вручную.

Приведем пример:

Бухгалтер не внес в отчетную документацию СЗВ-М сведения по трем работникам. Предприятию было выписано 1500 рублей за просрочку (500 за каждого работника, не внесенного в учет).

28.02 Предприятие отразило отчисление в учет и погасило штраф.

Так, в соответствии с политикой учета предприятия относительно налоговой пени, сборов и взносов, для начисления используется Дебет 91. 02.

Отражение пеней по НДФЛ

Рассмотрим принцип расчета и отражения:

Предприятие произвело выплату отпускных 24 января, по которым нужно было внести налог 31 числа того же месяца.

В связи со временной нехваткой средств, налог в размере 5 тысяч рублей был внесен только 10 числа следующего месяца. В тот же день была начислена и погашена начисленная пеня.

Согласно политике учета, используем дебет 91.02 для пени по налогу.

При расчете пени необходимо учитывать день погашения.

Отражение пени по договору

Штраф в отношении партнера за несоблюдение условий контракта вносятся в учетах продавца следующим образом:

Бухгалтерский: Дебет 76.02-Кредит 91.01.

Налоговый:

- в доходах не по реализации по подоходному налогу;

- в прибыль УСН при внесении средств на счет предприятия или через кассу.

- в доходах не по реализации по подоходному налогу;

- не относятся к расходам УСН, поскольку не перечислены в закрытом списке расходов по УСН.

Отражение штрафных отчислений в учете продавца

Рассмотрим на примере:

Предприятие выполнило поставку продукции 13 февраля согласно условиям договора.

В условиях договора также указано, что потребитель должен внести средства на протяжении 5 рабочих дней после поставки. Последний нарушил данное условие и не произвел оплату вовремя.

28 числа того же месяца предприятие начислило 0,05% пени за все дни просрочки и предъявило штраф контрагенту.

Для начисления пени используем стандартный документ для начислений пеней (раздел «Продажи»).

При заполнении нужно обязательно заполнить данные о контрагенте и соглашении, условия которого не были соблюдены.

Пени можно рассчитать автоматически с помощью опции Заполнить либо внести данные в таблицу вручную.

Обратите внимание, что этот документ нельзя использовать для начисления штрафов и пеней по причине нарушений со стороны поставщика.

Проводка Дебет 76.02-Кредит 91.01 будет сформирована программой автоматически.

Аналитические данные счета 91.01 установлены по умолчанию – используется та статья, закрепленная за соответствующим документом.

Признание штрафа в учете потребителя

Продукция поступила на склад 15 февраля. В условиях соглашения прописано, что оплата за поставку должна быть внесена на протяжении 5 рабочих дней после поставки.

Предприятие не внесло оплату в установленный срок.

28 числа того же месяца поставщик предъявил 0,05% штрафа за каждый день задержки.

Предприятие отразило это в своем учете за тот же день.

Для этого используем Операцию, заполнение вручную.

Для того, чтобы штраф, выписанный контрагентом, отразить верно, рекомендуем воспользоваться статьей Штрафов, пеней и неустоек по уплате, а также Тип договора.

Не знаете какой продукт или услугу выбрать?

Cвяжитесь с нами или оставьте свои данные и мы свяжемся с вами

Источник: ibtconsult.ru

Начисление пени и штрафов в 1С 8.3

Пени – это плата за просрочку. Они, как и штрафы, возможны не только по налогам, но и по договорам. В основном, начисление пени в 1С 8.3 осуществляется вручную. У бухгалтера сразу же возникает вопрос, какие счета использовать при начислении пени в проводках 1С 8.3.

Но все ли пени начисляются Операцией, введенной вручную? Спешим вас обрадовать – это не так! Например, автоматизирован учет пени по контракту в 1С 8.3 в адрес покупателя. Для этого в программе предусмотрен специальный документ Начисление пеней.

- какие проводки в бухучете и в 1С 8.3 надо сделать, чтоб начислить пени по налогам и сборам;

- как начислить штраф в 1С 8.3 – отразим проводки в учете продавца и покупателя при нарушении обязательств по контракту.

Пени по налогам – проводки в 1С 8.3

Нормативное регулирование и схема в 1С

Порядок отражение пеней необходимо утвердить в учетной политике. Выбранный способ повлияет на отражение пеней в бухгалтерской отчетности.

Варианты начисления налоговых пеней в бухучете и их отражение в Отчете о финансовых результатах могут быть следующие:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- Дт 91.02 Кт 68 – стр. 2350 «Прочие расходы»;

- Дт 99.01 Кт 68 – стр. 2460 «Прочее».

- Дт 99.01 Кт 68:

- штраф (пени) по налогу на прибыль и аналогичным налогам ЕНВД, ЕСХН, УСН, ПСН;

- штраф (пени) по остальным налогам кроме тех, что указаны выше, а также сборов и взносов.

Что касается налогового учета, то пени по налогам, в расходах не признаются. И в декларации по налогу на прибыль они не показываются.

Штрафы, которые выставляют налоговики, учитываются аналогично пени, по тем же правилам.

- Дт 99.01.1 Кт 68.04.1

Пени начисляются со следующего дня после нарушения срока оплаты и рассчитываются включительно по день уплаты пеней. При этом максимальный размер пени, который может быть начислен, не может превышать размер долга по налогу.

Например, срок уплаты первой 1/3 по НДС – 25.01.2022. Налог уплачен организацией с опозданием 08.02.2022. Пени будут начислены за период с 26.01.2022 по 08.02.2022 включительно т.е. за 14 дней.

Формулы для расчета пеней можно представить так:

- Пени за просрочку сроком до 30 дней (включительно):

- Пени за просрочку начиная с 31 дня:

- Кд — количество дней задолженности;

- СР — ставка рефинансирования.

Схема оформления в 1С

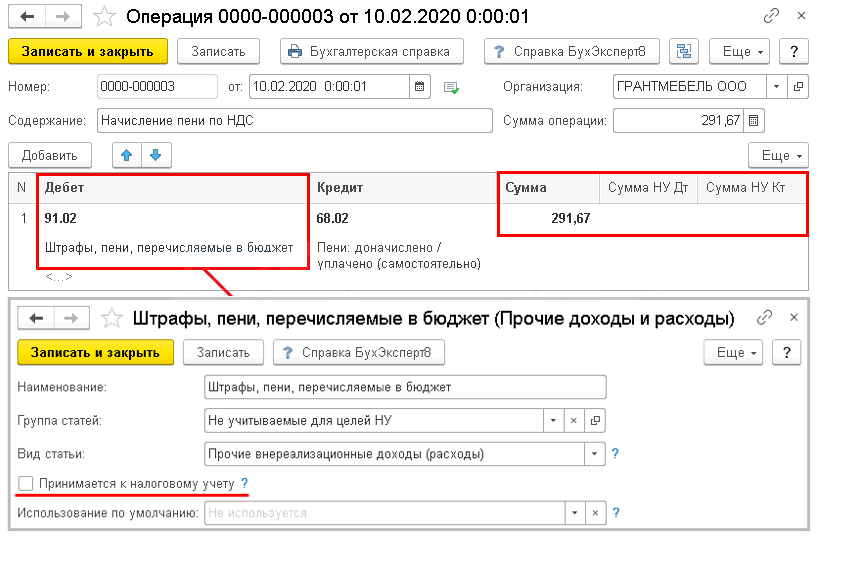

Пени по НДС – проводки в 1С 8.3

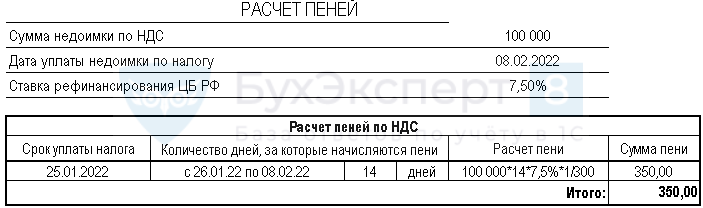

Рассмотрим начисление пени по НДС в 1С на примере:

Срок уплаты НДС за IV квартал – 25.01.2022, 25.02.2022, 25.03.2022.

Организация своевременно не уплатила первый платеж по НДС по сроку 25 января 2022 г.

08 февраля задолженность по НДС в размере 100 000 руб. была погашена.

В этот же день начислены и уплачены в бюджет пени по налогу.

По учетной политике организации налоговые пени начисляются в Дт 91.02.

Для начала рассчитайте сумму пени, которую необходимо уплатить на 08 февраля. Внимание! День уплаты входит в расчет пеней.

Создайте документ Операция, введенная вручную ( Операции – Операции, введенные вручную ).

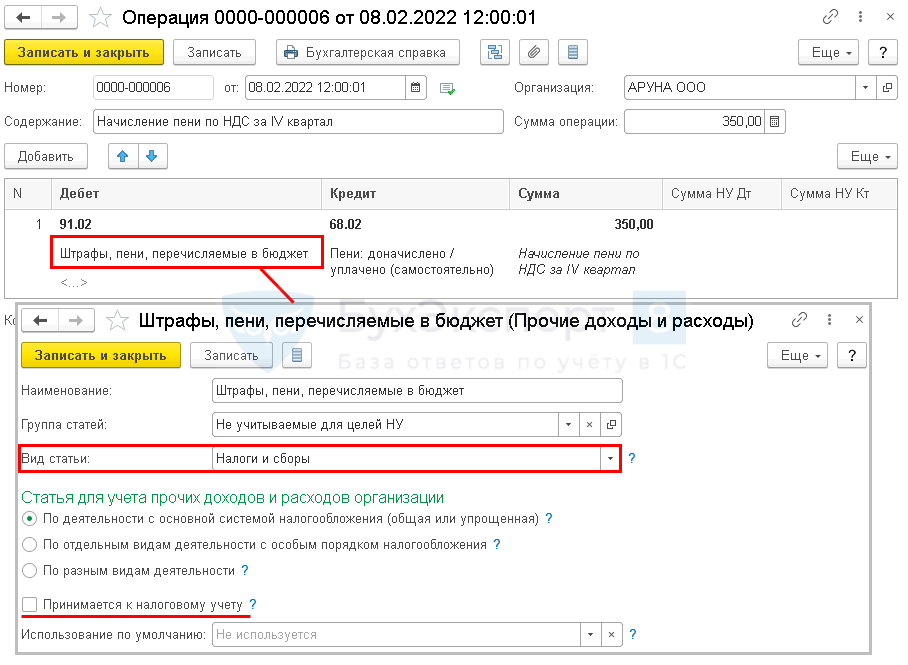

Обратите внимание на выбор статьи – Штрафы, пени, перечисляемые в бюджет и на заполнение аналитики по ней. Проверьте и повторите эти настройки в своей базе.

Колонки Сумма НУ Дт и Сумма НУ Кт – в данном случае не заполняются!

Как начислить пени по НДС и какие при этом сформировать проводки в 1С 8.3 – это самые популярные вопросы бухгалтеров. А ведь такие пени могут быть связаны не только с несвоевременной уплатой налога, но и с неправильным ведением взаиморасчетов. Как некорректный учет расчетов с контрагентами влияет на НДС и как не допустить подобных нарушений, можно узнать из статей:

- Ошибка: неправильный документ расчетов с контрагентом

- Ошибка: неправильный договор с контрагентом

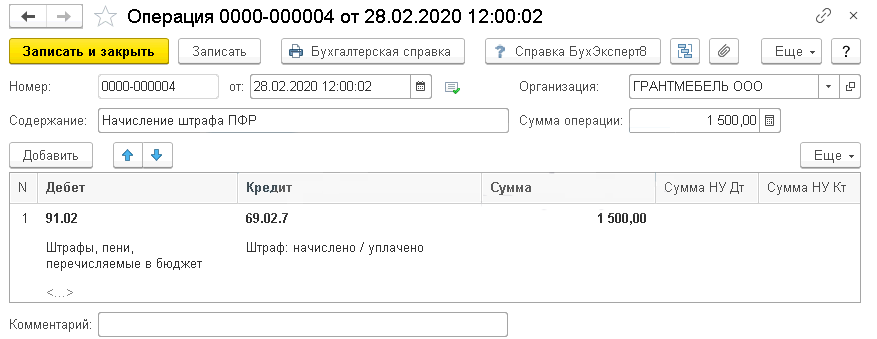

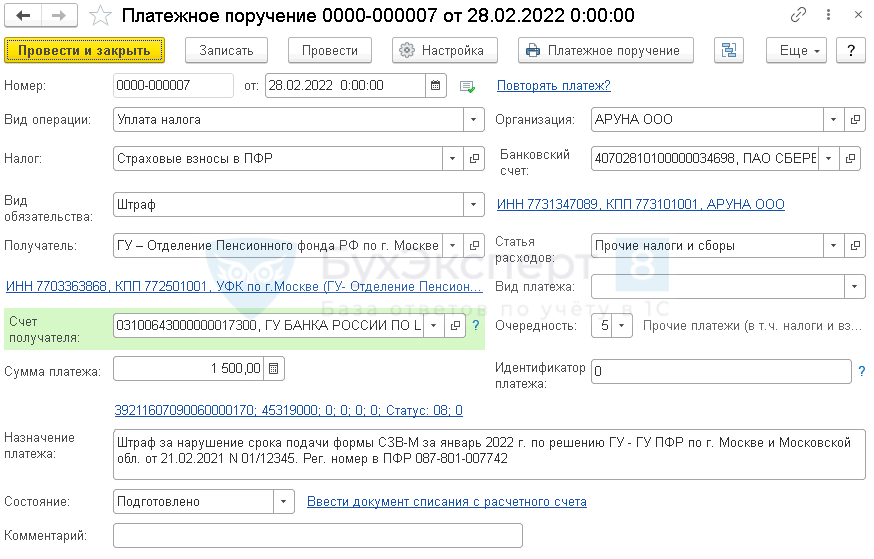

Штрафы ПФР – проводки в 1С 8.3

Штрафы в ПФР в 1С 8.3 оформляются аналогично прочим налогам – вручную через Операцию .

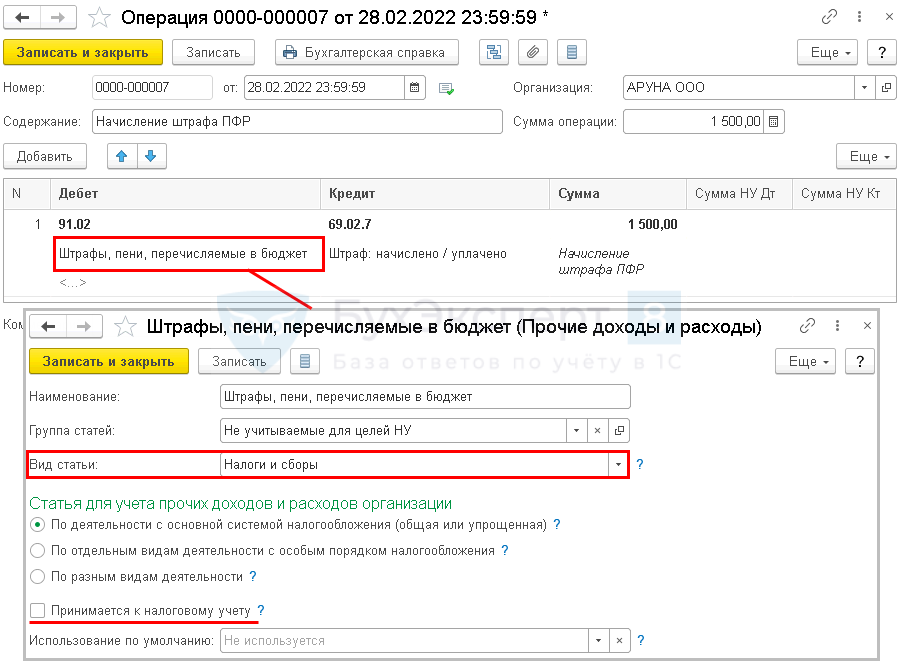

Рассмотрим отражение в учете штрафа ПФР на примере и сформируем проводки в 1С 8.3.

При подаче СЗВ-М бухгалтер не включил в отчет данные по 3-м сотрудникам. В связи с этим организации начислен штраф за несвоевременное представление СЗВ-М в размере 1 500 руб. (по 500 руб. за каждое физическое лицо).

28 февраля Организация отразила штраф в учете и уплатила его в бюджет.

По учетной политике организации пени по налогам, сборам и взносам начисляются в Дт 91.02.

Создайте документ Операция, введенная вручную ( Операции – Операции, введенные вручную ).

Общие правила заполнения платежного поручения на уплату штрафа в ПФР такие же, как обычно.

Учтите следующие особенности:

- КБК (поле 104) и ОКТМО (поле 105) — из реквизитов для уплаты штрафа.

- В полях 106, 107, 108, 109 укажите «0» (п. п. 5, 6, 10 Приложения N 4 к Приказу Минфина от 12.11.2013 N 107н).

- В Назначении платежа (поле 24) укажите подробную информацию о платеже:

- наименование нарушения;

- название территориального органа ПФР, который привлек к ответственности;

- дату и номер акта ПФР (решения, требования);

- регистрационный номер в ПФР.

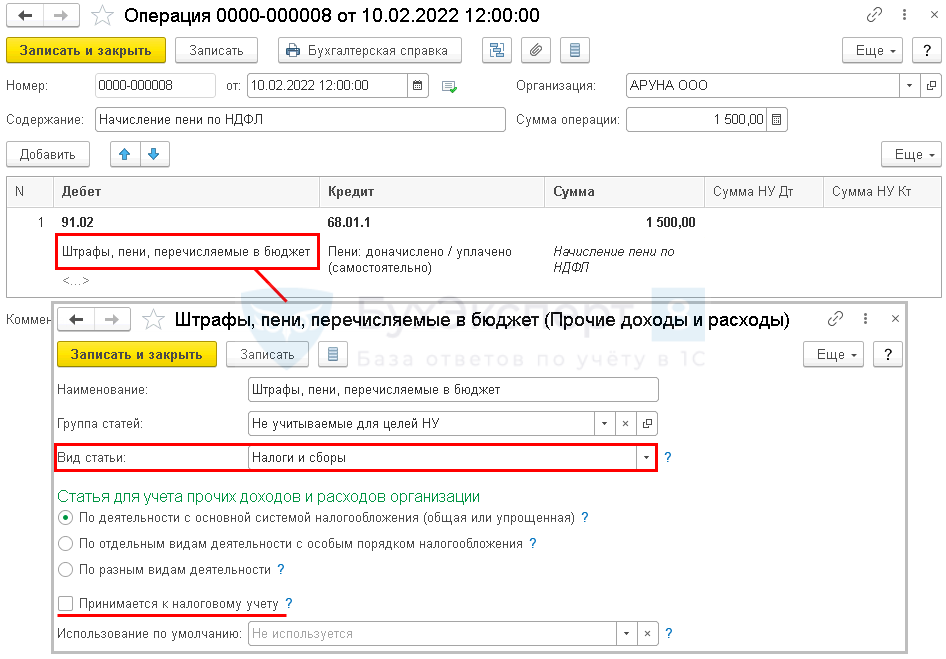

Пени по НДФЛ – проводки в 1С 8.3

Рассмотрим расчет и оформление в 1С на примере:

24 января Организация выплатила отпускные. Срок уплаты НДФЛ с отпускных – 31 января.

В связи со сложным финансовым положением организации НДФЛ с отпускных в размере 5 000 руб. перечислен с задержкой только 10 февраля.

В этот же день пени начислены и уплачены в бюджет.

По учетной политике организации пени по налогам начисляются в Дт 91.02.

Рассчитайте сумму пени, которую необходимо уплатить на 10 февраля. Внимание! День уплаты налога входит в расчет пеней.

Создайте документ Операция, введенная вручную ( Операции – Операции, введенные вручную ).

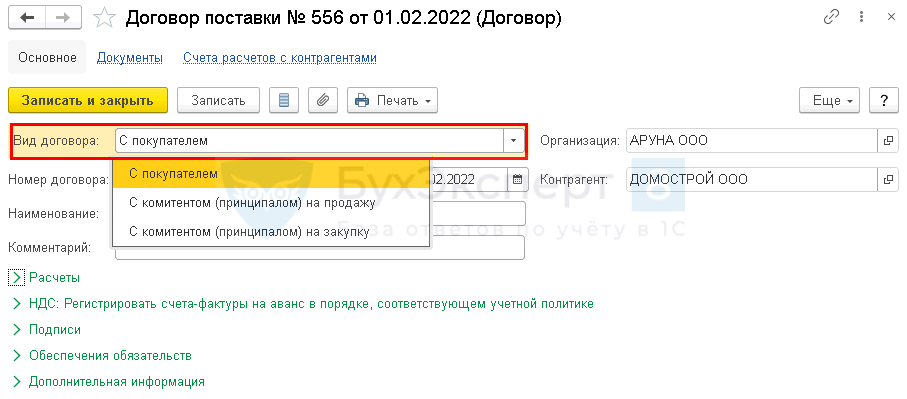

Учет пени по контракту в 1С 8.3

Нормативное регулирование и схема в 1С

Штрафные санкции в адрес контрагента по контракту (договору) учитываются у продавца в:

- БУ:

- Дт 76.02 Кт 91.01;

- во внереализационных доходах по налогу на прибыль;

- в доходах УСН при зачислении денег на расчетный счет или в кассу.

Схема оформления в 1С

Чтобы отразить договорные пени автоматически и без ошибок, обратите внимание на Вид договора и Вид операции при поступлении на расчетный счет. Выберите аналитику, которая указана на схеме выше.

Признанные штрафные санкции Организацией по контракту (договору) учитываются у покупателя в:

- БУ:

- в Дт 91.02 Кт 76.09;

- во внереализационных расходах по налогу на прибыль;

- не являются расходами УСН, т.к. они не поименованы в закрытом перечне принимаемых расходов УСН.

Схема оформления в 1С

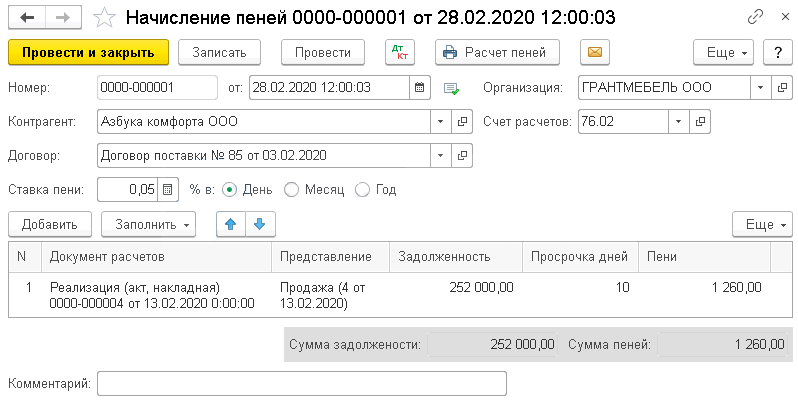

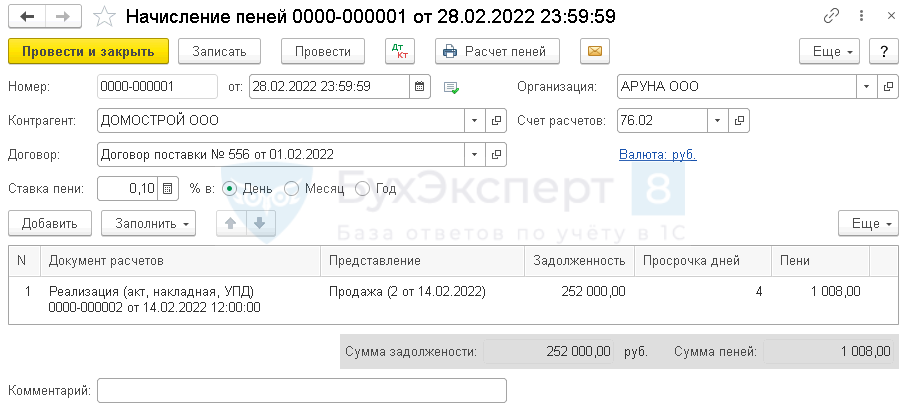

Как начислить штраф в 1С 8.3 проводки в учете продавца

Рассмотрим расчет и оформление в 1С на примере:

14 февраля Организация выполнила обязательства по поставке товаров.

По условиям договора оплата за товары перечисляется в течении 10 дней после их поставки. Покупатель нарушил договор и не оплатил товары в установленный срок.

28 февраля Организация начислила пени в размере 0,1% за каждый день просрочки и выставила штрафные санкции покупателю.

Начисление пени покупателю оформите через типовой документ Начисление пеней в разделе Продажи .

В документе заполните контрагента и договор, по которому нарушены обязательства.

Рассчитайте пени автоматически по кнопке Заполнить или заполните табличную часть вручную.

Документ Начисление пеней используется только продавцом при нарушении сроков оплаты покупателем или комитентом.

Этим документом покупателю нельзя начислить штрафы и пени по неисполнению обязательств поставщиком. Например, при не своевременной поставке товаров.

Проводка Дт 76.02 Кт 91.01 в 1С 8.3 Бухгалтерия сформируется автоматически.

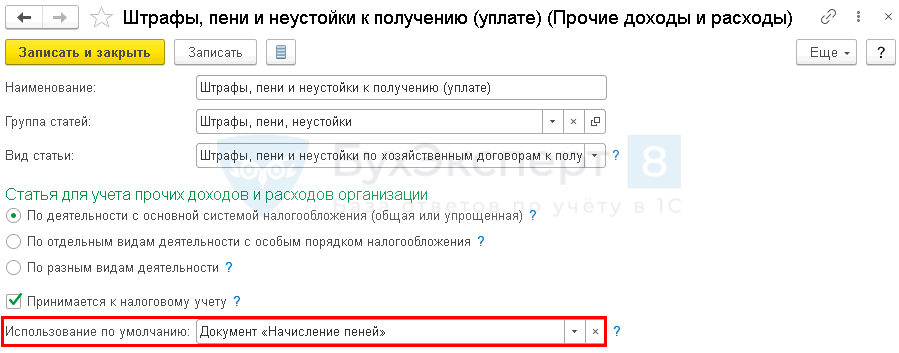

Аналитика по счету 91.01 задана разработчиками – подставляется та статья, для которой в поле Использование по умолчанию задан Документ «Начисление пеней».

Если такой статьи нет, она автоматически создастся в базе.

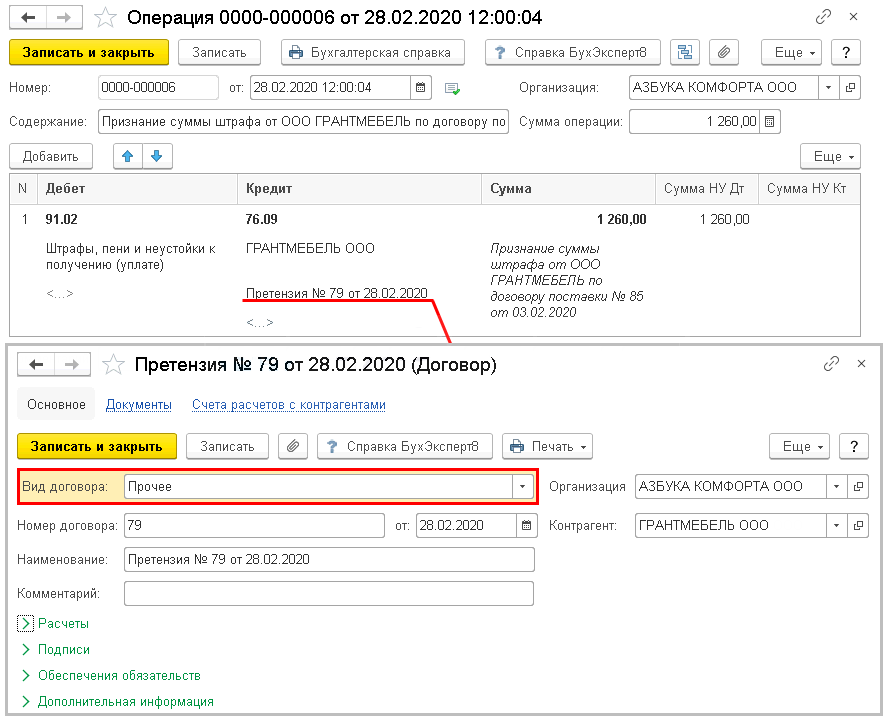

Штраф – проводки в 1С 8.3 и его признание в учете покупателя

Рассмотрим расчет и оформление в 1С на примере:

14 февраля на склад Организации поступили товары. По условиям договора оплата за товары перечисляется в течении 10 дней после их поставки.

В связи с финансовыми проблемами Организация не осуществила оплату в срок.

28 февраля Поставщик предъявил претензию и выставил штрафные санкции в размере 0,1% за каждый день просрочки.

В этот же день Организация признала их и отразила в учете.

Создайте документ Операция, введенная вручную ( Операции – Операции, введенные вручную ).

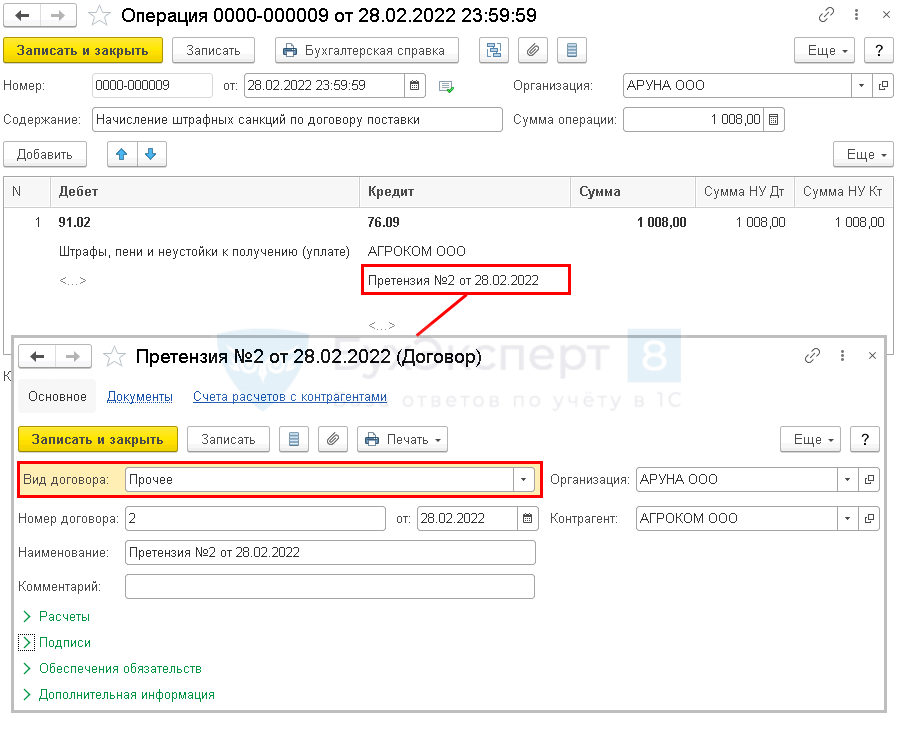

Чтобы корректно отразить входящие штрафные санкции от контрагента обратите внимание на статью Штрафы, пени и неустойки к получению (уплате) и Вид договора . Сверьте аналитику в своем учете с данными приведенными выше.

Итак, мы успешно разобрались с начислением пени и проводками в 1С 8.3 Бухгалтерия.

См. также:

- Как правильно отразить начисление пеней по налогу на прибыль при ПБУ 18/02?

- Сверка расчетов с налоговыми органами

- Каким документом в 1С начисляются полученные от организаций штрафы, претензии принятые?

- Следуете разъяснениям контролеров? Пеней и штрафов быть не может!

- Новая форма уведомления для тех, кто не может представить документы налоговикам вовремя

- Списываем недоимку, которую «профукали» налоговики

- Шпаргалка по расчету и учету пеней

- Изменения в расчете налоговых пеней 2019

- Как избежать штрафа 20% при подаче уточненки

- Как в 1С отразить начисление и уплату штрафа по ст. 126 НК?

- Расчет и уплата пеней по НДС

- Расчет и уплата пеней по налогу на прибыль

- Как отразить штраф ГИБДД, выписанный на организацию по вине работника, в программе 1С?

- Как начислить пени по налогам в 1С?

- Как правильно отразить начисление пеней по налогу на прибыль, если применяется ПБУ 18?

- Как отразить претензию заказчика за невыполнение работ в срок?

- Как отразить претензию покупателю?

- Каким документом в 1С начисляются полученные от организаций штрафы, претензии принятые?

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Следуете разъяснениям контролеров? Пеней и штрафов быть не может!К такому выводу пришли судьи по делу, в котором компания.

- Новый способ избавления от штрафов за ККТОформление чека коррекции ─ новый способ взаимодействия с налоговыми органами.

- Принят закон о 10-кратном увеличении штрафов за неправильное хранение документов в бухгалтерии и кадрахШтрафы за нарушение порядка хранения, комплектования, учета или использования архивных.

- На эти судебные решения ориентируются налоговики при наложении штрафов по ККТФНС сформировала обзор судебных актов за 1-2 кварталы 2021 года.

Оцените публикацию

(13 оценок, среднее: 4,77 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru