В программе 1С:ERP Управление предприятием начиная с версии 2.4.9, если при расчете имущественных налогов возникают ошибки, то они будут отражаться в форме закрытия месяца (раньше требовалось открыть документ и выполнить ручное проведение, чтобы понять в чем ошибка).

Реализована проверка при расчете имущественных налогов, что при регистрации в налоговом органе указан код ОКТМО:

- В ошибке можно сразу открыть проблемную регистрацию в налоговом органе.

- Отсутствие ОКТМО не мешает проведению документа, но закрыть месяц будет нельзя.

Изменения сделаны для версий учета ВНА 2.2 и 2.4.

Амортизация внеоборотных активов

Изменен порядок расчета амортизации в конце срока использования ВНА. Раньше амортизация могла начисляться на один месяц больше, чем указан срок использования ВНА из-за округления амортизации. (Например, если стоимость 100 000 руб. и срок 3 месяца). Чтобы этого не происходило, теперь остаточная стоимость включается в сумму амортизации, если остаточная стоимость не превышает пяти рублей.

Начисление амортизации в 1С 8.3 пошаговая инструкция

Переработан расчет временной разницы. Если временная разница меньше 5 копеек, то она включается в постоянную разницу, если та не нулевая. Это позволит устранить появление копеек во временной разнице из-за округлений.

Изменен расчет амортизации ОС, для приобретения которых использовались целевые средства, после модернизации.

- Амортизация (общая): Остаточная стоимость (общая) / Остаточный СПИ

- Амортизация (целевые средства): Амортизация (общая) * Стоимость (целевые средства) / Стоимость (общая)

- Амортизация (собственные средства): Амортизация (общая) — Амортизация (целевые средства)

- Амортизация (общая): Остаточная стоимость (общая) / Остаточный СПИ

- Амортизация (целевые средства): Амортизация (общая) * Остаточная стоимость (целевые средства) / Остаточная стоимость (общая)

- Амортизация (собственные средства): Амортизация (общая) — Амортизация (целевые средства)

В регистр Параметры амортизации ОС (бухгалтерский и налоговый учет) добавлен ресурс СтоимостьДляВычисленияАмортизацииЦФ (обработчика обновления нет).

Изменения сделаны только для версии учета ВНА 2.4.

Принятие к учету основных средств, приобретенных на целевые средства

Изменился порядок принятия к учету ОС, приобретенных на целевые средства. Раньше сумма целевых средств распределялась на ОС пропорционально их количеству.

К учету принимаются два ОС. Стоимость первого 300 тыс. руб., стоимость второго 700 тыс. руб., сумма целевых средств 700 тыс. руб.

Сценарий распределения суммы целевых средств до внесения изменений: 350 тыс. руб. на первое ОС и 350 тыс. руб. на второе ОС.

Такое распределение некорректно, так как стоимость, сформированная за счет средств целевого финансирования, превышает фактическую стоимость первого ОС.

Теперь сумма целевых средств распределяется пропорционально стоимости: 210 тыс. руб. на первое ОС и 490 тыс. руб. на второе ОС.

Начисление амортизации ОС в 1С 8.3 (инструкция)

Изменения сделаны только для версии учета ВНА 2.4.

Перемещение внеоборотных активов

При перемещении ОС и НМА добавлено отражение проводок, связанных с перемещением резерва дооценки (счет 83.01.1) и доходов будущих периодов от целевого финансирования (счета 98.05, 98.06).

Изменения сделаны только для версии учета ВНА 2.4.

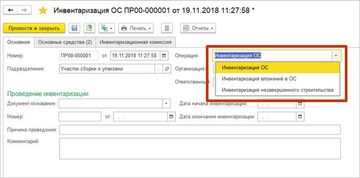

Инвентаризация ОС

В документе Инвентаризация ОС дополнен список выбора хозяйственных операций:

- Инвентаризация ОС (используется для инвентаризации принятых к учету ОС);

- Инвентаризация вложений в ОС (используется для инвентаризации вложений в ОС (остатки на счете 08 по объектам эксплуатации);

- Инвентаризация незавершенного строительства (используется для инвентаризации объектов строительства (остатки на счете 08 по объектам строительства).

Документ и раньше поддерживал эти операции, но не было возможности указать, что именно инвентаризируется.

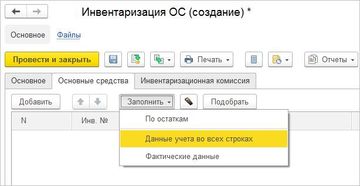

Доработаны команды подменю Заполнить:

- При выполнении команды Заполнить по остаткам используются данные регистров Стоимость ОС, Прочие расходы.

- Команда Заполнить фактические данные действует только для выбранных строк.

- Команда Заполнить данные учета действует для всех строк и поэтому переименована в Заполнить данные учета во всех строках.

Из табличной части документа убрали поле для заполнения счета учета. Раньше счет использовался для разделения инвентаризации принятых и не принятых к учету ОС, теперь это определяется операцией документа.

Также убрали возможность создания документа Операция (регл. учет) на основании документа Инвентаризация ОС. Раньше документ Операция (регл. учет) создавался в том случае, когда стоимость по данным учета была меньше фактической стоимости. Теперь в этом случае создается документ Переоценка ОС.

Арендованные основные средства

Улучшен документ Возврат ОС от арендатора:

- В форме выбора доступны ОС, которые находятся у выбранного арендатора.

- При проведении проверяется, что ОС переданы выбранному арендатору.

Также улучшен документ Выбытие арендованных ОС:

- В форме выбора доступны ОС, которые были получены от выбранного арендодателя.

- При проведении проверяется, что ОС получены от выбранного арендодателя.

- В регистр Первоначальные сведения ОС добавлен ресурс Арендодатель, который заполняется обработчиком обновления.

Изменения сделаны только для версии учета ВНА 2.4.

Отмена регистрации транспортных средств и земельных участков

В документах Отмена регистрации транспортных средств и Отмена регистрации земельных участков можно указать только зарегистрированные ОС:

- В форме выбора действует отбор.

- При проведении проверяется регистрация.

Изменения сделаны только для версии учета ВНА 2.4.

Регистрация к отражению в международном учете

Теперь для следующих документов регистрация к отражению в международном учете производится при проведении (то есть документы регистрируются к отражению в МФУ вне зависимости от регламентных операций закрытия месяца):

- Изменение параметров ОС и НМА;

- Переоценка ОС и НМА;

- Подготовка к передаче ОС и НМА;

- Списание ОС и НМА.

Эти документы при проведении не отражают движения по регистрам Стоимость ОС и Стоимость НМА, а по умолчанию документ регистрируется к отражению, только если есть движения, поэтому для них требуется явная регистрация при проведении.

Печатная форма ОС-6 для полученных в аренду ОС

Методическими указаниями по учету основных средств рекомендовано открывать инвентарную карточку для арендованных ОС (п. 14 из приказа Минфина РФ от 13.10.2003 № 91н (ред. от 24.12.2010) «Об утверждении Методических указаний по бухгалтерскому учету основных средств»).

Используется печатная форма ОС-6, которая теперь заполняется так:

- Раздел 1 (документ ввода в эксплуатацию): заполняются поля 1, 3, 4, 5;

- Раздел 2 (стоимость, СПИ): не заполняется;

- Раздел 3 (переоценка): не заполняется;

- Раздел 4 (приемка, выбытие): заполняются поля 1, 2, 3;

- Раздел 5 (модернизация): не заполняется;

- Раздел 6 (ремонт): не заполняется;

- Раздел 7 (драг. металлы): заполняется.

Отключение учета внеоборотных активов

Теперь, если ведется регламентированный учет, то обязательно требуется использовать учет внеоборотных активов:

- В форме настройки регламентированного учета отображается информационная надпись, если учет ВНА отключен.

- В форме настройки ВНА нет возможности отключить учет, если ведется регламентированный учет.

- При обновлении ИБ не происходит включение учета ВНА, если используется регламентированный учет.

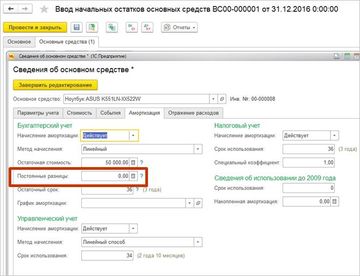

Ввод остатков основных средств

Теперь при заполнении начальных остатков ОС порядок расчета постоянной разницы, которая используется для расчета амортизации, такой:

Если при вводе остатков указано, что была модернизация, то постоянная разница для расчета амортизации вводится вручную пользователем, и сумму он может рассчитать по формуле:

ПР в стоимости на момент модернизации — ПР в амортизации на момент модернизации + ПР в сумме модернизации

Это связано с тем, что в документе недостаточно данных для автоматического расчета.

Прочие изменения

Вместо перечисления ИсточникиДвижений теперь используется перечисление ВидыИсточниковУправленческогоБаланса, которое переименовано в ВидыИсточниковДвижений (используется при отложенном формировании движений для добавления новых движений к существующим).

Обработчики обновления

- Ввод остатков внеоборотных активов;

- Заполняет реквизит ПРДляВычисленияАмортизации по данным регистра ПараметрыАмортизацииОСБУ.

- Заполняет новый реквизит ХозяйственнаяОперация:

- Инвентаризация вложений в ОС – если указаны счета вложений;

- Инвентаризация незавершенного строительства – если указан счет 08.03;

- Инвентаризация ОС — в остальных случаях.

- Заполняет новый ресурс Арендодатель.

- Заполняет новый ресурс Арендодатель.

- Заполняет реквизит ВидИсточника при доначислении налога на имущество после расчета стоимости ОС.

- Добавляет движения для документов Выбытие арендованных ОС.

- Добавляет движения для документов Поступление арендованных ОС, Выбытие арендованных ОС.

Источник: erp4u.ru

Учёт основных средств: первоначальная настройка 1С: Бухгалтерии

Учёт основных средств в организации, обычно, вызывает немало вопросов. Как определить амортизационную группу, откуда взять срок полезного использования, отражать ли дополнительные расходы в первоначальной стоимости, какой метод начисления амортизации выбрать, как провести модернизацию или перемещение между подразделениями и многие другие. Но даже когда бухгалтер знает ответы на все эти вопросы в теории, на практике выходит, что неверно настроенная программа не позволяет корректно отразить все операции по учёту основных средств. Поэтому в данной статье мы решили разобрать основные настройки, которые следует сделать до принятия к учету первого основного средства в организации.

Настройка методов начисления амортизации

Начнём, пожалуй, с настроек амортизации в бухгалтерском и налоговом учете.

В программном продукте 1С: Бухгалтерия поддерживаются все способы расчёта амортизационных отчислений, утверждённые ПБУ 6/01 «Учёт основных средств». Среди них выделяют:

— единовременно при принятии к учёту,

— способ уменьшаемого остатка,

— по сумме чисел лет срока полезного использования,

— пропорционально объёму продукции и другие.

Причём нет необходимости выбирать единый для организации метод начисления амортизации из указанных. Они все будут доступны вам при оформлении принятия к учёту основного средства. Соответственно, каждому основному средству можно будет подобрать необходимый способ начисления амортизации.

Для налогового же учёта предусмотрены лишь два способа начисления амортизации – это линейный и нелинейный методы. Об этом сказано в пункте 1 ст. 259 НК РФ. Причём каждое предприятие может использовать лишь один из них для всех объектов основных средств, за исключением объектов, амортизация по которым всегда начисляется линейным методом. В соответствии с п. 3 ст.

259 НК РФ к таковым относятся здания, сооружения и передаточные устройства, входящие в 8-10 амортизационные группы. Выбранный метод должен быть закреплён в учётной политике организации для целей налогообложения.

Также в п. 1 статьи 259 НК РФ сказано, что с 01.01.2020 г. вы можете изменить метод начисления амортизации с начала очередного налогового периода, но при этом переход с линейного на нелинейный метод и наоборот возможен не чаще одного раза в пять лет. Ранее (до 01.01.2020 г.) такое ограничение действовало только в отношении перехода с нелинейного метода на линейный.

Для отражения метода начисления амортизации по налоговому учёту необходимо перейти в раздел «Главное» и выбрать пункт «Налоги и взносы». В открывшемся окне перейти на вкладку «Налог на прибыль» и установить переключатель на нужный способ.

Настройка ОКОФ

Также не мало вопросов возникает по поводу того, что такое ОКОФ и как его применять? ОКОФ – это общероссийский классификатор основных фондов, который состоит из цифрового кода и текстового обозначения классифицируемого объекта основных средств. Статья 258 НК РФ гласит, что срок полезного использования амортизируемого объекта определяется налогоплательщиком самостоятельно, но с учётом классификации основных средств. Соответственно, исходя из норм закона, применение ОКОФ является обязательным для всех налогоплательщиков всех форм собственности.

Как загрузить ОКОФ в программу 1С: Бухгалтерия ред. 3.0? Заходим на портал 1С:ИТС по ссылке: https://releases.1c.ru и вводим свой логин и пароль. В открывшемся окне «Обновление программ», выбираем из списка «Бухгалтерия предприятия, редакция 3.0» и переходим по ссылке с последним номером версии обновления конфигурации, а затем по ссылке «Актуальные версии классификаторов».

Далее вам нужно поставить флаг в графе «Общероссийский классификатор основных фондов» и нажать на кнопку «Скачать».

В итоге на ваш компьютер загрузится файл с именем classifires.zip. Остаётся лишь связать его с программным продуктом 1С. Для этого заходим в раздел «Администрирование» в пункт «Интернет-поддержка и сервисы» и переходим по ссылке «Обновление классификаторов».

В открывшемся окне устанавливаем флаг «Загрузить обновления из файла» и выбираем скачанный нами заранее файл с классификатором. Хочу отметить, что если у вас включена интернет-поддержка и есть доступ в интернет, то данный классификатор загружается и обновляется автоматически, без участия пользователя. Поэтому прежде чем перейти к его загрузке, убедитесь не установлен ли он уже. Для этого перейдите в раздел «Справочники» и выберите пункт «Классификатор ОКОФ». На рисунке ниже представлен заполненный справочник.

Настройка способа отражения расходов

Следующий справочник, необходимый к заполнению до начала учёта основных средств – это способы отражения расходов. В конце каждого месяца, после появления первого основного средства в эксплуатации, необходимо вводить документ «Амортизация и износ основных средств», который формирует проводки по дебету затратных счетов и кредиту счёта 02.

Обычно данный документ вводится обработкой «Закрытие месяца». Для того, чтобы амортизация начислялась на верные затратные счета, необходимо заполнить варианты их отражения в программе. Обратимся к разделу «Справочники» и выберем пункт «Способы отражения расходов». При помощи кнопки «Создать» введём первое отражение амортизации на затратах предприятия.

Укажем наименование и нажмём на кнопку «Добавить». В добавленной строке введём затратный счёт, на котором планируем отражать амортизацию, подразделение и статью затрат. В зависимости от выбранного вами счёта, количество и вид субконто будет меняться. Например, при выборе 20 счёта необходимо заполнять подразделение, номенклатурную группу и статью затрат. А при выборе счёта 44.01 только статью затрат.

Также бывают случаи, когда амортизацию по одному основному средству необходимо отражать одновременно на двух затратных счетах. В таком случае, в способе отражения расходов добавляется вторая строка с проводкой и при помощи колонки коэффициент распределяются доли отражаемых затрат.

Для некоторых видов основных средств при начислении амортизации следует учитывать интенсивность их использования в зависимости от сезона. Например, в летние месяцы некоторое оборудование может эксплуатироваться круглосуточно, а в зимние только стандартную 8-часовую смену. При таких условиях в разделе «Справочники» необходимо вводить «Годовые графики амортизации ОС». При помощи ввода показателей нужно указать повышающий или понижающий коэффициент для каждого месяца текущего года. Коэффициент может быть равен как целому числу, так и дробному.

После выполнения всех настроек программный продукт 1С: Бухгалтерия станет вам отличным подспорьем в отражении операций по учёту основных средств.

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai

Учет основных средств в 1С:УНФ: принятие к учету, начисление амортизации и выбытие имущества

Приобретаемое основное средство приходуется на склад организации точно также, как и любой товар и материал – Документом «Приходная накладная».

Соответственно и оплата этого документа ничем не отличается от оплаты любого другого материала-товара.

Когда основное средство появилось у на складе организации, мы можем его принять к учету как основное средство:

Создадим карточку основного средства, которое мы примем к учету, в справочнике Имущество:

Вводим наименование, определяем тип (Основное средство или Нематериальный актив), определяем способ амортизации (Линейный или Пропорционально объему продукции), указываем начальную стоимость имущества. После этого в журнале «Документы по имуществу» создаем документ «Принятие к учету»:

Указываем склад, с которого должно быть списано основное средство, купленное в организацию как товар-материал, организацию. На вкладке «Данные об объекте вложений» указываем номенклатурную позицию, которую мы купили у поставщика, количество и стоимость объекта, принимаемого к учету в качестве имущества.

На вкладке «Имущество» указываем карточку имущества, которую мы создали заранее в справочнике «Имущество», заполняются данные в строке из карточки: начальная стоимость, способ амортизации. Далее в документе в строке указываем срок полезного использования в месяцах данного имущества, ставим галочку «Начислять амортизацию», если по данному имуществу предполагается начисление амортизации..

Галочка «В текущем месяце» нужна в том случае, если амортизацию необходимо начислить в том месяце, к котором имущество было принято к учету. Далее, указываем счет затрат, на который будет относится амортизация, указываем подразделение, к которому будет относится имущество, после принятия его к учету; направление деятельности – направление бизнеса, на которое будет относиться сумма начисленной амортизации (если не указывать, то будет относится на Прочее).

Начисление амортизации

Начисление амортизации можно осуществить либо стандартной операцией «Закрытия месяца» с установленной галочкой «Начислить амортизацию»

Либо вручную создав документ «Амортизация имущества»

В документе нет возможности что-либо заполнить, кроме даты. Она должна быть равна концу месяца, за который начисляется амортизация. Процедура закрытия месяца автоматически создает такой документ и тогда в комментарии прописывается информация об этом событии:

2.1 Линейный способ начисления амортизации:

В нашем случае каждый месяц основное средство «Принтер широкоформатный» будет амортизироваться на одну и ту же сумму, равную частному от деления начальной стоимости имущества на количество месяцев полезного использования, а именно: 1 500 000 / 36 = 41 666,67 руб. Причем, принято к учету основное средство было 16.01.17, но в месяце принятия к учету амортизацию не надо было начислять, следовательно, первый месяц начисления амортизации – февраль 2017.

Из карточки основного средства можно вызвать отчеты Инвентарная карточка и Начисленная амортизация:

2.2 Пропорционально объему продукции

Рассмотрим основное средство Автомобиль, которое принимается к учету со способом начисления амортизации «Пропорционально объему продукции». При таким способе начисления амортизации необходимо указать единицу измерения выработки, т.е. в чем будем измерять выпущенный полезный продукт, созданный этим основным средством: например, км и моточасы – для транспортных средств; количество листов – для печатной техники и т.д. и т.п.

При принятии к учету основного средства с таким методом начисления амортизации, необходимо указать, информацию об объеме продукции, которая должна быть выпущена для полной выработки основного средства. В нашем случае, принимаемый к учету автомобиль должен проехать 1 000 000 км до своей полной выработки:

Для начисления амортизации по такому основному средству следует вручную указывать объем выработки в каждом месяце использования этого основного средства. Для ввода сведений о выработке предназначен документ «Выработка имущества».

Т.е. в первый месяц (месяц принятия к учету, в котором для данного ОС мы амортизацию начисляем – стоит галочка «В текущем месяце» в документе Принятие к учету) автомобиль проехал 20 км. Амортизация за этот месяц составит: 20 км / 1 000 000 км * 1 100 000 руб = 22 руб. Эту сумму и начислит Закрытие месяца. В следующем месяце ввели выработку на 150 км. Амортизация за этот месяц = 150 / 1 000 000 * 1 100 000 = 165 руб. Что мы и видим в отчете нарастающим итогом:

Выбытие имущества

Возможно двумя способами: его можно продать или его можно списать. Для каждого способа служат документы Продажа имущества и Списание имущества.

Отмечена сумма продажи, по которой мы договорились с покупателем о продаже ОС. После проведения документа ОС уже не будет числится в нашей организации, а у покупателя увеличится дебиторская задолженность на сумму 1 200 000 руб. При Списании имущества в поле Корреспонденция следует указать счет учета, на который будет отнесена остаточная стоимость имущества.

После добавления в табличную часть имущества, которое будем списывать, необходимо нажать на кнопку «Рассчитать», чтобы автоматически заполнить данные о стоимостных характеристиках имущества и его амортизации.

Источник: efsol.ru