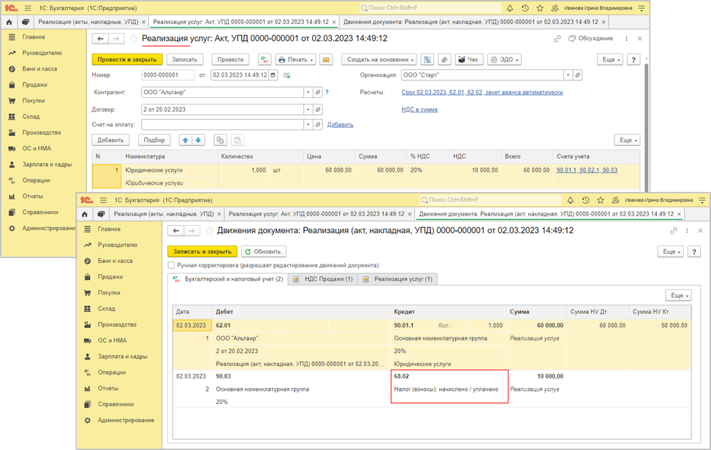

Используя программу 1С:Бухгалтерия 8, можно начислять и уплачивать НДС в ЕНП. Данная возможность реализуется в соответствии со следующим алгоритмом:

- отражается начисленный НДС вместе с входным к вычету, после чего рассчитывается сумма налога для оплаты;

- нужная сумма переносится на единый налоговый счет;

- происходит формирование платежного поручения для уплаты ЕНП, денежные средства списываются со счета;

- ЕНП засчитывается в счет уплаты налога.

Расчет НДС вместе с отражением исчисленных сумм

Начисленный и вычитаемый налог отражают в соответствующих документах. Это документация, в которой отмечаются все реализованные и поступающие средства, вне зависимости от способа и особенностей их получения.

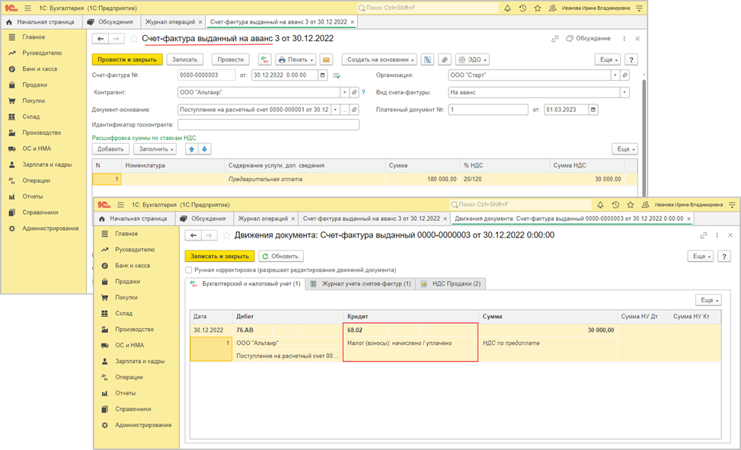

Перенос суммы задолженности в ЕНС

Вся сумма долга переносится на единый налоговый счет. Благодаря этому получается формировать общую налоговую задолженность. При выполнении операции необходимо использовать документ «Операция по ЕНС». Учитывая, что платежи поступают на счет после подачи декларации, не нужно подавать документ о суммах налога, которые были исчислены.

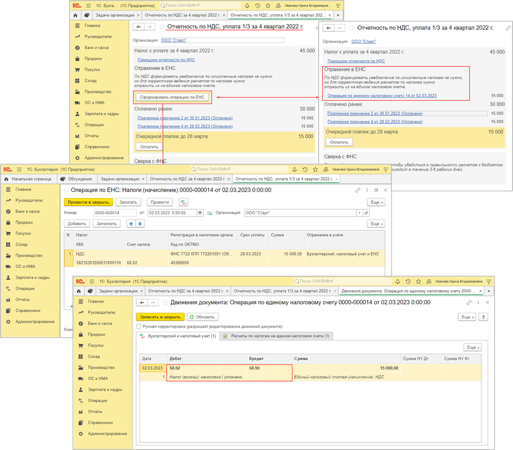

Начисление НДС при безвозмездной передаче имущества

Для формирования соответствующего документа можно использовать учетные записи из предложенного списка. Список пользователей находится в соответствующих разделах, также можно выбрать ручной поиск.

Для того чтобы контролировать состояние счетов, своевременность переноса задолженности для оплаты, рекомендуется осуществлять фактическую оплаты нужной суммы налога в день оплаты в соответствии с датой, указанной в соглашении. Это касается случаев, когда оплата не проводилась. Необходимо отметить, что при проведении документации все проводки по кредиту формируются автоматически. Необходимо отметить, что при формировании оплаты сумма налога формируется автоматически с учетом НДС и всех имеющихся накоплений.

Зачисления ЕНП в государственный бюджет

Вы всегда можете ознакомиться с алгоритмом подготовки всех поручений по платежам, касающимся своевременной оплаты ЕНП. Более того, можно ознакомиться с особенностями и характером списания денежных средств со счета владельца. В момент проведения документа «Списание расчетного счета» вместе с проводками, касающимися дебетового и кредитного счетов, все движения автоматически отображаются в общем налоговом реестре. Ознакомиться с прибывшими средствами можно в разделе «Приход».

Зачет ЕНП в качестве налога

Сумма ЕНП в качестве оплаты различных взносов вместе с налогами зачитывается автоматически. Делается это при выполнении соответствующих операций, которые отображаются на едином налоговом счете. Ознакомиться со всей информацией более подробно можно в разделе «Закрытие месяца».

Учет НДС в 1С:Бухгалтерия

При осуществлении операций, касающихся регистров накопления, все движения отображаются в разделе «Расходы». Формирование приходящих средств формируется раньше, до создания данного документа. Ознакомиться с ними можно в соответствующем разделе.

При возникновении вопросов по отражению начисления и уплаты НДС в составе ЕНП в 1С звоните по телефону +7 (499) 956-21-70.

По этой теме

14.11.2022 — 24.11.2022

Курс повышения квалификации

15.11.2022 — 16.11.2022

Подписаться на рассылку

Поздравляем! Вы успешно подписались на рассылку

У вас уже есть обслуживаемая система КонсультантПлюс?

Получите полный доступ к КонсультантПлюс бесплатно!

Вы переходите в систему КонсультантПлюс

- Прайс-лист 1С

- Купить Консультант Плюс

- Купить 1С

- Записаться на семинар

- Большой тест-драйв

- Калькуляторы

- Производственный календарь

- Путеводители

- Удаленная поддержка

- Приложение Информер

- Помощь Информер

- Тесты

- Вакансии

- Контакты

- О нас

- Политика конфиденциальности

- Новости законодательства

ежедневно, c 9:00 до 19:00

127083, г. Москва, ул. Мишина, д. 56

Согласие на обработку персональных данных

Физическое лицо, ставя галочку напротив текста «Я даю согласие на обработку персональных данных» и/или нажимая на кнопку отправки заполненной формы на интернет-сайтах — https://www.4dk.ru/, https://4dk-consultant.ru, https://4dk-reg.ru, https://meprofi.ru, https://cpk4dk.ru (далее — Сайты), обязуется принять настоящее Согласие на обработку персональных данных (далее — Согласие).

Действуя свободно, своей волей и в своем интересе, а также подтверждая свою дееспособность, физическое лицо дает свое согласие ООО «ЧТО ДЕЛАТЬ КОНСАЛТ», местонахождение: 127083, г. Москва, ул. Мишина, д.56, ЭТАЖ 3, КОМ. 307, ОГРН 5137746191941, ИНН 7714923575 (далее — Оператор), на обработку своих персональных данных со следующими условиями:

1. Согласие дается на обработку персональных данных, с использованием средств автоматизации.

2. Согласие дается на обработку следующих персональных данных:

- • фамилия, имя, отчество;

- • место работы и занимаемая должность;

- • адрес электронной почты;

- • номера контактных телефонов

3. Оператор осуществляет обработку полученной от Пользователей информации в целях оказания услуг в соответствии с уставной деятельность, в том числе предоставления Пользователю доступа к персонализированным ресурсам Сайтов; связи с Пользователем, путем направления уведомлений, запросов и информации, касающихся оказываемых услуг, исполнения соглашений и договоров; обработки запросов и заявок от Пользователя, а также проверки, исследования и анализа данных, позволяющих поддерживать и улучшать сервисы Оператора.

4. Основанием для обработки персональных данных является: статья 24 Конституции Российской Федерации; устав Оператора; настоящее согласие на обработку персональных данных.

5. В ходе работы с персональными данными будут совершены следующие действия: сбор, запись, систематизация, накопление, передачу (распространение, предоставление, доступ), хранение, уточнение (обновление, изменение), извлечение, использование, блокирование, удаление, уничтожение.

Пользователь дает свое согласие на передачу своих персональных данных при условии обеспечения в отношении передаваемых данных целей использования, предусмотренных п.3, следующим лицам, являющимся партнерами Оператора:

- ООО «ЧТО ДЕЛАТЬ СИСТЕМА»

Местонахождение: 127083, г. Москва, вн.тер.г. муниципальный округ Савеловский, ул. Мишина д.56. Этаж/комн 6/617

ИНН 7714469778; ОГРН 1217700112080. - ООО «ЧТО ДЕЛАТЬ»

Местонахождение: 127083 г. Москва, ул. Мишина д.56, комната 306

ИНН 7714378062; ОГРН 1167746252728. - ООО «ЧТО ДЕЛАТЬ АУДИТ»

Местонахождение: 127083 г. Москва ул. Мишина д.56, этаж 5, комната 509

ИНН 7714948185; ОГРН 5147746225798. - ООО «ЧТО ДЕЛАТЬ КВАЛИФИКАЦИЯ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56

ИНН 7714349600; ОГРН 1157746706523. - ООО «ЧДВ»

Местонахождение: 127083, г. Москва, ул. Мишина, д. 56, этаж 6, ком.609

ИНН 7714988300; ОГРН 1177746359889. - ООО «СЕРВИС СОФТ»

Местонахождение: 430030, Республика Мордовия, город Саранск, ул. Васенко, д.13,этаж 4, помещение 7

ИНН 1327032250/ОГРН 1181326002527. - ООО «ЧТО ДЕЛАТЬ РЕШЕНИЕ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56, офис 308

ИНН 7714986720 / ОГРН 1177746340617.

6. Согласие на обработку персональных данных может быть отозвано субъектом персональных данных. В случае отзыва субъектом персональных данных согласия на обработку персональных данных оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в пунктах 2 — 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона 152-ФЗ.

7. Согласие действует все время до отзыва субъектом согласия на обработку персональных данных.

Источник: www.4dk.ru

Отражение начисления НДС в 1С

В программе 1С существует отдельный документ, носящие название «Отражение начисления НДС». Применение данного документа востребовано в нескольких ситуациях:

- При условии отражения реализации товаров посредством операций, введенных вручную;

- При проведении корректировки операций с НДС;

- При использовании упрощенной системы учета НДС.

Предназначается документ в основном для отображения информации по регистру учета НДС, но его можно задействовать и для формирования проводок.

Создание документа «Отражение начисления НДС»

Для формирования документа требуется переход в раздел «Операции» — «НДС» — «Отражение начисления НДС». В новом окне требуется кликнуть на «Создать», после чего можно создавать документ заново.

Через закладку «Главное» пользователю требуется указать следующий набор реквизитов:

- Организация;

- Контрагент;

- Договор с контрагентом;

- Тип цен и признак НДС.

Через настройки необходимо отражать «Код вида операции», для которого доступен следующий набор вариантов:

В случае, если пользователем выставлен флажок «Формировать проводки», система дополнительно к проведению через регистры, возьмет на себя и создание проводок бухгалтерского учета.

Дл создания счетов-фактур с их последующей распечаткой, имеется возможность воспользоваться кнопкой «Выписать счет-фактуру».

Для нее табличной частью выступает закладка «Товары и услуги». После того, как она будет создана, сформируются и величины НДС по всем позициям. Для заполнения можно применить расчетный документ, воспользовавшись кнопкой «Заполнить».

При наличии документов оплаты, относимых к данной операции, они указываются в одноименной закладке. Через закладку «Дополнительно» пользователь получает доступ к заполнению граф грузоотправителя и получателя, которые нужны в случае распечатки документа.

Далее остается провести документ. Для большей наглядности системе задана необходимость формирования проводок.

Заполняется вкладка «Товары и услуги».

В результате произошло формирование НДС в размере 152,54 рубля. После проведения документа отслеживается его движение. В первую очередь проверяются проводки, отражающие НДС:

Источник: usersv81c.ru

Секреты профессиональной работы с учетом расчетов по НДС в 1С:Бухгалтерии 8

Программой 1С:Бухгалтерия 8 пользуются сотни тысяч организаций, однако далеко не во всех из них потенциал программы используется грамотно и эффективно. Во многом это связано с тем, что порой пользователи пытаются научиться работать с программой «с экрана». Для «простых» хозяйственных операций этого может оказаться достаточным, однако при отражении «сложных» хозяйственных операций неправильное использование программы может привести к ошибкам, для исправления которых потребуются значительные ресурсы. Наша статья призвана оказать помощь в освоении программы и ее грамотному, профессиональному и эффективному использованию для ведения бухгалтерского и налогового учета.

Организация учета расчетов по НДС

Все организации, которые признаются налогоплательщиками по налогу на добавленную стоимость (НДС), обязаны вести бухгалтерский и налоговый учет по НДС. Специфика этого налога состоит в том, что сумма налога, подлежащая уплате в бюджет или возмещению из бюджета, определяется как разность между суммой НДС, начисленной по операциям, признаваемым объектом налогообложения, и суммой налога, принимаемой к вычету. Начисленный НДС принято называть «выходной», принимаемый к вычету — «входной».

Данных бухгалтерского учета о расчетах по НДС в общем случае недостаточно для полноценного налогового учета по НДС, составления книг покупок, книг продаж и налоговой декларации. Для этих целей в 1С:Бухгалтерии 8 предназначена специальная подсистема учета НДС. Она базируется на использовании специализированных регистров.

Для налогового учета расчетов по НДС по операциям реализации и приобретения в 1С:Бухгалтерии 8, как правило, используются документы, которыми эти операции отражаются для целей бухгалтерского учета, например, Реализация (акт, накладная),Поступление (акт, накладная)и др. Кроме этого, в программе имеются специализированные документы, которые предназначены исключительно для целей учета расчетов по НДС.

Раздельный учет НДС

Когда налогоплательщик осуществляет одновременно операции, облагаемые НДС, так и операции, освобожденные от налогообложения, то он обязан организовать ведение раздельного учета «входного» НДС предъявляемого поставщиком при приобретении товаров (работ, услуг, прав), в том числе основных средств и нематериальных активов (п.4 ст.170 НК РФ).

При этом суммы налога, предъявленные поставщиками учитываются следующим образом:

- в стоимости приобретенных товаров (работ, услуг, прав), если они будут использоваться в деятельности, не облагаемой НДС;

- принимаются к вычету по товарам (работам, услугам, правам), если они будут использоваться в деятельности, облагаемой НДС;

- принимаются к вычету либо учитываются в стоимости приобретенных товаров (работ, услуг, прав) в той пропорции, в которой они будут использоваться для деятельности облагаемой налогом или для деятельности, не подлежащей налогообложению.

Налогоплательщик имеет право не распределять «входной» НДС, а принять его к вычету в полной сумме в тех налоговых периодах, когда доля совокупных расходов по деятельности, не облагаемой НДС, в общей сумме совокупных расходов составляет менее 5% и это правило закреплено в учетной политике налогоплательщика.

Учет НДС при импорте товаров

Импорт из государств-членов Евразийского экономического союза (ЕАЭС)

В соответствии с Протоколом о порядке взимания косвенных налогов (Приложение №18 Договора о Евразийском экономическом союзе, подписанном 29.05.2014 г. в г. Астане), налог на добавленную стоимость при импорте товаров с территорий государств — членов ЕАЭС уплачивается по особым правилам.

При импорте товаров обязанность по исчислению и уплате НДС возникает у импортера в бюджет страны-импортера, причем налог уплачивается не на таможне (как при обычном импорте), а через налоговый орган, в котором зарегистрирован импортер (п. 13 ст. 3 Протокола о порядке взимания косвенных налогов).

Необходимо заметить, что все импортеры, которые ввозят товары с территорий государств – членов ЕАЭС, в т.ч. и НЕ налогоплательщики НДС (п. 2 ст. 346.11, п. 4 ст. 346.26 НК РФ) и лица, освобожденные от налогообложения по ст. 145 НК РФ, обязаны в этом случае оплатить налог.

В зависимости от вида ввозимых товаров ставка налога составляет либо 10 либо 18 процентов (п. 17 ст. 3 Протокола о порядке взимания косвенных налогов, п. 5 ст. 164 НК РФ). При этом ставка НДС на ввозимые товары не может быть больше ставки НДС, которая применяется к аналогичным товарам, произведенным в России.

Налоговая база определяется в момент принятия ввезенных товаров на учет (п. 14 ст. 3 Протокола о порядке взимания косвенных налогов), т. е. на дату отражения поступивших товаров на счетах бухучета, в том числе на счетах 10 «Материалы», 41 «Товары», 07 «Оборудование к установке», 08 «Вложения во внеоборотные активы».

Налоговая база равна стоимости приобретенных товаров, согласно цене сделки предусмотренной в контракте, которую фирма-импортер должна уплатить поставщику. Т. е. учитывается стоимость товара, пересчитанная в рубли по курсу ЦБ РФ на дату принятия товаров на учет. Также в налоговую базу включается сумма акцизов, подлежащих уплате по подакцизным товарам.

Налог на добавленную стоимость исчисляется импортером как произведение налоговой базы на соответствующую ставку налога.

НДС при импорте товаров из государств-членов ЕАЭС необходимо заплатить в бюджет не позднее 20-го числа месяца, следующего за месяцем, в котором товары были приняты к учету либо в котором наступил срок платежа по договору лизинга (п. 19 ст. 3 Протокола о порядке взимания косвенных налогов).

В этот же срок импортер обязан представить в налоговую инспекцию Налоговую декларацию по косвенным налогам (налогу на добавленную стоимость и акцизам) при импорте товаров на территорию Российской Федерации с территории государств – членов таможенного союза (п. 20 ст. 3 Протокола о порядке взимания косвенных налогов).

Одновременно с декларацией в налоговый орган представляется пакет документов и Заявление о ввозе товаров и уплате косвенных налогов на бумажном носителе (в четырех экземплярах) и в электронном виде либо в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика.

После представления пакета документов налоговый орган обязан осуществить его проверку в течение 10 рабочих дней и подтвердить факт уплаты НДС импортером, путем проставления соответствующей отметки в Разделе 2 Заявления о ввозе товаров и уплате косвенных налогов.

Импортер имеет право принять к вычету сумму НДС, уплаченного при импорте товара из государств – членов ЕАЭС (п. 26 ст. 3 Протокола о порядке взимания косвенных налогов), в случае, если выполнены общие условия для принятия к вычету НДС, а также в соответствии с п. 2 ст. 171 и п. 1 ст. 172 НК РФ:

- товары будут использоваться для осуществления операций, признаваемых объектом налогообложения;

- товары приняты к учету и по ним существуют подтверждающие документы;

- сумма налога перечислена в бюджет, что подтверждается выпиской банка;

- сумма налога отражена в специальной декларации по косвенным налогам и получено Заявление о ввозе товаров и уплате косвенных налогов с отметкой налоговой инспекции о сумме НДС, уплаченной импортером.

Импортер регистрирует в Книге покупок Заявление о ввозе товаров и уплате косвенных налогов с отметками налоговых органов об уплате НДС и реквизиты документов, подтверждающих фактическую уплату налога (п. 17 Правил ведения книги покупок, утвержденных постановлением Правительства РФ от 26.12.2011 №1137).

Учет НДС при посреднических операциях:

- Реализация товаров по договору комиссии. При комиссионной торговле между комитентом (собственник товара) и комиссионером (продавец товара) как правило, заключается договор комиссии. В соответствии с этим договором комиссионер от своего имени осуществляет реализацию товара в интересах и за счет комитента. За оказанные посреднические услуги по реализации товара комиссионер получает от комитента вознаграждение.

- Приобретение товаров по договору комиссии. Для приобретения товаров через посредника (комиссионера) организация заключает с ним договор, в соответствии с которым, посредник (комиссионер) от своего имени осуществляет приобретние необходимых товарно-материальных ценностей в интересах и за счет комитента. За оказание посреднических услуг по закупке товаров комиссионер получает от комитента вознаграждение.

Регистры учета НДС

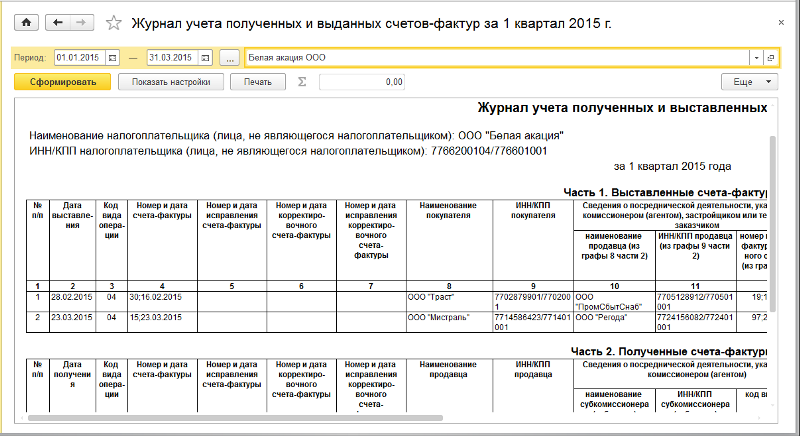

Ведение журнала учета полученных и выставленных счетов-фактур.

С 01 января 2015 г. журнал учета полученных и выставленных счетов-фактур (далее – журнал учета) обязаны вести плательщики и неплательщики НДС, в случае выставления и получения ими счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров комиссии, агентских договоров, предусматривающих реализацию и приобретение товаров (работ, услуг), имущественных прав от имени комиссионера (агента), или на основе договоров транспортной экспедиции, а также при выполнении функций застройщика (п.3.1. ст.169 НК РФ).

Плательщики и неплательщики НДС обязаны представить в налоговые органы по месту своего учета сведения из журнала учета счетов-фактур в электронной форме по телекоммуникационным каналам связи (п.5.1., 5.2. ст.174 НК РФ).

Для представления таких сведений в декларации по НДС предусмотрены следующие разделы:

- в раздел 10 включаются данные из части 1 «Выставленные счета-фактуры» журнала учета счетов-фактур;

- в раздел 11 включаются данные из части 2 «Полученные счета-фактуры» журнала учета счетов-фактур.

Плательщики НДС представляют сведения из журнала учета счетов-фактур в составе налоговой декларации по НДС в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом (п.5 ст.174 НК РФ).

Неплательщики НДС представляют сведения из журнала учета счетов-фактур по формату раздела 10 и раздела 11 налоговой декларации по НДС в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом(п.5.2 ст.174 НК РФ).

В журнале учета подлежат единой регистрации счета-фактуры, составленные как на бумажном носителе, так и в электронном виде.

В части 1 журнала учета счета-фактуры регистрируются в хронологическом порядке по дате их выставления или по дате их составления (исправления) в случаях, когда счета-фактуры не выставляются.

В части 2 журнала учета счета-фактуры регистрируются в хронологическом порядке по дате их получения.

В журнале учета указывается наименование продавца и покупателя, его ИНН, КПП, а так же иная информация, заполняемая в соответствии с Постановлением Правительства РФ от 26.12.2011 №1137:

1- при приобретении от своего имени для комитента (принципала) товаров (работ, услуг), имущественных прав;

2- при реализации от своего имени товаров (работ, услуг), имущественных прав покупателю;

3- при возврате продавцу налогоплательщиком-покупателем (комитентом, принципалом) принятых им на учет товаров в случае приобретения товаров комиссионером (агентом) от своего имени для комитента (принципала)

4 -при возврате продавцу (комитенту, принципалу) налогоплательщиком-покупателем принятых им на учет товаров в случае реализации комиссионером (агентом) от своего имени товаров покупателю

- в графах 10, 11 части 2 журнала указывается наименование и ИНН/КПП субкомиссионера (субагента) в случае осуществления субкомиссионных (субагентских) операций.

Налогоплательщик имеет право вести журнал учета на бумажном носителе или в электронном виде.

Если журнал учета ведется на бумажном носителе, то он должен быть подписан до 20-го числа месяца, следующим за истекшим налоговым периодом, а также прошнурован, пронумерован и скреплен печатью организации.

Если журнал учета ведется в электронном виде, то он должен быть подписан усиленной квалифицированной электронной подписью.

Журнал учета счетов-фактур должен храниться не менее 4 лет с даты последней записи.

Журнал учета полученных и выставленных счетов-фактур в 1С:Бухгалтерии 8 формируется с помощью отчета Журнал счетов-фактур (раздел Отчеты → Журнал счетов-фактур) по данным регистра сведений Журнал учета счетов-фактур.

Для составления журнала учета необходимо в форме отчета указать период его составления (рис.7.1) и далее «нажать» кнопку .

Если у вас остались вопросы компания «ТехКон» как партнер-франчайзи фирмы «1С» готова помочь вам с этой задачей. В нашей компании работают профессионалы, которые настроят в вашей программе «1C» удобные печатные формы, фиксирующие как можно более точные данные о проведенных в программе операциях.

Источник: it-tehcon.ru