У меня возникли сложности с заполнением инвентарной карточки в программном комплексе Смета-Смарт. Может быть кто-то уже заполнял?

Маргарита Маркова 7 августа 2017 10:19

Зинаида, инвентарные карточки на основные средства добавляйте через справочник Основные средства (Навигатор/Справочники/Нефинансовые активы) или непосредственно в процессе работы с первичными документами. В левой части справочника можно добавлять при необходимости группы и подгруппы основных средств.

Для отображения подчиненных записей нажмите одноименную кнопку на панели инструментов. Для отображения инвентарных карточек по всем учреждениям в правой части справочника воспользуйтесь соответствующей кнопкой. Также в правой части можно выстроить весь список инвентарных карточек нажатием кнопки Весь справочник. Есть еще очень удобная кнопка Показать балансовую стоимость.

Если нужной вам номенклатуры нет, то ее необходимо сначала создать кнопкой Добавить номенклатуру на левой части справочника. Заполните необходимые реквизиты, сохраните. Затем можно создавать непосредственно инвентарную карточку кнопкой Создать на правой части Справочника. Обязательные реквизиты выделены красным цветом. Инвентарный номер присваивается автоматически исходя из настроек. Маркова Маргарита, бухгалтер

WEB-Смета — Как начислить амортизацию ?

Елена Ковалева 7 августа 2017 10:36

Недавно перешли на новую программу Смета-Смарт. Еще не разу не приходовала основные средства. Как все это происходит в новой программе, говорят, там все очень замудрено. Ковалева Елена

Маргарита Маркова 7 августа 2017 10:54

Елена, сначала формируйте документ Вложения в НФА (Навигатор/Документы/Нефинансовые активы). На вкладке Реквизиты выберите вид операции Вложение в ОС при приобретении, изготовлении, выберите МОЛ и поставщика из справочников. Флажок Произвести зачет аванса проставится автоматически.

Если на счете 206 есть остаток по указанной аналитике, то сформируется документ Зачет аванса с проводкой Д 302 К 206. Аналитику можно заполнить на вкладке Реквизиты по дебету и по кредиту и она автоматически перенесется на вкладку Нефинансовые активы. При наличии НДС проставьте ставку налога. На вкладке Документ-основание выберите нужный договор.

На вкладке Нефинансовые активы укажите перечень основных средств вручную или заполните список из договора. Для автоматического формирования проводок нажмите кнопку Формирование проводок на панели инструментов. Если все заполнено корректно, то сформированные проводки можно увидеть на вкладке Операции и проводки. Проводки можно формировать в счет-фактуре, тогда нужно поставить флажок Формировать проводки в счет-фактуре полученный и проводки в документе Вложения в НФА станут недоступными. По документу можно распечатать бухгалтерскую справку. Маркова Маргарита, бухгалтер

Елена Ковалева 7 августа 2017 11:01

А как сформировать Акт приема основных средств?

Маргарита Маркова 7 августа 2017 11:51

Акт приема (групп) ОС сформируйте из документа Вложения в НФА по кнопке Формирование документов. Если в акте будет несколько основных средств, то можно сделать акт на одно МОЛ, если указать его в реквизитах, а можно сделать акты на разные МОЛ, если их прописывать на вкладке Нефинансовые активы. Акты по приему ОС сформируются по отмеченным записям.

Начисление амортизации ОС в 1С 8.3 (инструкция)

Если акт по записи, которую вы выделили, уже сформирован, то появится предупреждение. Если никакие записи не отмечены и вы нажали сформировать акт, то он сформируется на все объекты основных средств. На вкладке Нефинансовые активы объекты основных средств, по которым уже сформированы Акты приема выделяются цветом. Маркова Маргарита, бухгалтер

Максимова Наталья 7 августа 2017 13:12

Добрый день! Создала инвентарную карточку, сделала вложение в НФА, из него сформировала акт приема ОС на ноутбук стоимостью 36500 рублей. При вводе в эксплуатацию амортизация должна быть начислена 100%. Мне что её теперь бухсправкой начислять?

Маргарита Маркова 7 августа 2017 13:15

Чтобы начислить амортизацию 100% при вводе в эксплуатацию в инвентарной карточке установить метод начисления амортизации Начисление 100% амортизации при выдаче. Тогда при формировании Акта приема ОС амортизация начислится автоматически. Маркова Маргарита

Ольга Пестова 7 августа 2017 13:19

Я работаю бухгалтером в санатории, мы приобретаем несколько стульев. Их стоимость меньше 3000 рублей. Какими документами в программе Смета-Смарт лучше это оформить, ведь они должны списаться сразу на расходы, не затрагивая счет амортизации. Пестова Ольга

Маргарита Маркова 7 августа 2017 15:58

В любом случае нужно сформировать Акт приема групп основных средств по вышеперечисленному порядку. Затем на основании Акта сформируйте Ведомость выдачи ОС на нужды учреждения нажатием кнопки Формирование документов. В ведомость можно перейти через Протокол выполнения операции или через меню Навигатор/Документы/Нефинансовые активы.

Если в акте было несколько основных средств, в т.ч. и стоимостью выше 3000 рублей в ведомость попадут только нужные нам основные средства до 3000. На вкладке реквизиты автоматически появиться вид операции Выдача в эксплуатацию ОС до 3000р. Вам нужно только установить флажок Ввод в эксплуатацию. После заполнения необходимых реквизитов, можно сформировать проводки Формированием проводок и проверить их на вкладке Операции и проводки. При изменении данных в Акте приема групп основных средств можно быстро переформировать Ведомость нажатием кнопки Пересоздать и данные автоматически поменяются. Маркова Маргарита, бухгалтер

Источник: nalog-nalog.ru

Расчет амортизации основных средств: пять методов

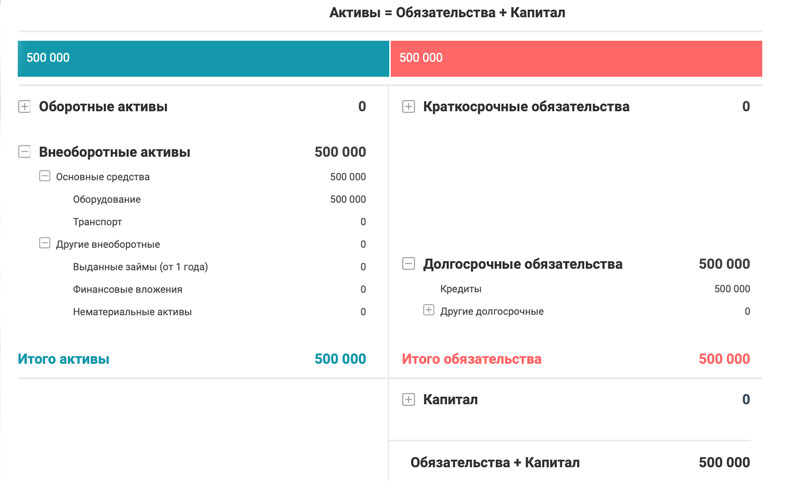

Компания «Бетония» производит тротуарную плитку. Ее делают с помощью вибропресса, купленного много лет назад. Производство работает стабильно, есть постоянные клиенты, выручки хватает на все нужды: аренду, зарплату, закупку сырья. Но в этом году станок сломался, а денег на покупку нового не было. Компания была вынуждена брать кредит 500 000 рублей.

Эта ситуация заставила руководителя задуматься о расчете амортизации и формировании специального фонда для ремонта и приобретения нового оборудования.

Амортизация — это процесс постепенного переноса стоимости основных средств на затраты с целью покрытия износа.

Основные средства (ОС) — материальные объекты, использующиеся для производства, оказания услуг или управления компанией. Они долго служат (от одного года) и дорого стоят, от 100 000 рублей в налоговом учете или от 40 000 рублей в бухучете. Это недвижимость, оборудование, транспорт, земельные участки, оргтехника.

Ева Лаврушко, бухгалтер:

«Основные средства изнашиваются, и их стоимость становится меньше. Перенос стоимости ОС называется амортизацией. Если основные фонды остаются неизменными долгое время, не подвержены износу, то не амортизируются. К таким фондам относятся, например, земельные участки и другие объекты природопользования»

Срок полезного использования

Расчет амортизации основных средств регламентируется Налоговым Кодексом, если компания с помощью амортизационных отчислений уменьшает базу по налогу на прибыль. Для правильного определения срока полезного использования объекта (СПИ) нужен классификатор. В справочнике указано, что станок для обработки бетона относятся к пятой группе, срок использования 7-10 лет. В этих рамках можно выбрать период начисления.

Если амортизация нужна для управленческого учета, компания может сама установить этот срок. Чем он короче, тем больший размер амортизации будет перераспределяться на затраты, это может привести к повышению себестоимости продукции. И наоборот, если срок выбран очень длинный, оборудование может выйти из строя до того, как полностью самортизируется. Расчет амортизации основных средств предполагает разные методы, но компания может выбрать только один из них. Поменять способ можно один раз в пять лет.

Отчисления начинаются со следующего месяца после покупки. Если «Бетония» купила станок в июле, то в августе будет первое начисление.

Линейный метод

Используется в налоговом и бухгалтерском учете. Отчисления производятся равномерно, на протяжении всего периода использования. Формула для расчета:

Отчисления = Первоначальная стоимость : СПИ в месяцах

Для вибропресса был выбран СПИ 8 лет или 96 месяцев.

500 000,00 : 96 = 5 208,33 (руб.)

А вот так будет выглядеть таблица ежегодных начислений:

Нелинейный метод

Можно использовать в налоговом учете, а в бухгалтерском — нет. Не применяется к объектам 8-10 групп из классификатора, например, недвижимости. Стоимость объектов ОС одной группы суммируется, и амортизация начисляется сразу на всю группу:

Отчисления = Стоимость группы ОС х Норма амортизации

Вибропресс относится к пятой группе, в компании только один станок, поэтому расчет проводится только для него. Норма амортизации для вибропресса 2,7. Амортизация рассчитывается каждый месяц, и ежемесячно снижает стоимость ОС. В первый год отчисления составят 139 982,11 рубля, что почти в два раза больше, чем при первом методе. В месяце, следующим за тем, когда суммарная стоимость группы ОС становится меньше 20 000 рублей, фирма может списать ее единоразово.

Метод уменьшаемого остатка

Для расчета используются ускоряющий коэффициент от 1 до 3 и остаточная стоимость объекта ОС на начало года. «Бетония» выбрала максимальный коэффициент ускорения 3.

Отчисления = Остаточная стоимость ОС : СПИ в месяцах х Коэффициент ускорения

500 000,00 : 96 х 3 = 15 625,00 (руб.) — отчисления в первый год использования (с августа 2021 по июль 2022).

500 000,00 — (15 625,00 х 12) = 312 500,00 (руб.) — остаточная стоимость на 1 августа 2022 года.

Каждый год отчисления будут уменьшаться, с августа 2022 по июль 2023 года они составят:

312 500,00 : 96 х 3 = 9 766,00 (руб.)

Если в конце периода амортизации остается несписанная сумма, ее можно включить в отчисления за последний месяц либо начислять амортизацию по 582 рубля до того, как сумма полностью спишется. Еще один вариант — увеличить амортизационные отчисления в последний год, платить не 582 рубля ежемесячно, а 1552 (разделить 18 626,45 рубля на 12 месяцев).

Метод списания по сумме лет использования

Ускоренный метод, который списывает большую часть стоимости ОС в первые годы использования. Расчет амортизации основных средств проводится на основе первоначальной стоимости и суммы оставшихся лет полезного использования.

Норма амортизации = Оставшийся СПИ : Сумма лет СПИ х 100%

Сумма лет СПИ = 8 + 7 + 6 + 5 + 4 + 3 + 2 + 1 = 36

Норма амортизации (первый год) = 8 : 36 х 100% = 22,2%

Норма амортизации (второй год) = 7 : 36 х 100% = 19,4%

Отчисления = Первоначальная стоимость х Норма амортизации

500 000,00 х 22,2% = 111 111,11 (руб.) — сумма амортизации за первый год;

111 000,00 : 12 = 9 259,26 (руб.) — ежемесячные отчисления в первый год.

Метод списания пропорционально произведенной продукции

Для расчета потребуются первоначальная стоимость ОС, плановая и фактическая производительность. Вибропресс производит 450 единиц тротуарной плитки в час. Компания планирует использовать его 7 часов каждый рабочий день. За весь срок эксплуатации в таком режиме будет произведено:

450 штук х 7 часов х 240 рабочих дней в х 8 лет = 6 048 000 (шт.)

Амортизация на тысячу штук = 500 000,00 : 6 048 = 82,67 (руб.)

Если за месяц компания произведет 78 000 единиц тротуарной плитки, отчисления составят:

78 х 82,67 = 6448,41 (руб.) — амортизация за месяц.

Этот способ позволяет учитывать износ относительно фактически произведенной продукции, но неверная постановка планов может привести к искажению амортизационных отчислений, поэтому лучше использовать его для ОС с небольшим СПИ. Трудно, конечно, предсказывать будущее, но предположим, что станок работал очень хорошо и выпустил плановый объем продукции за 7 лет. Амортизация перестала начисляться, его балансовая стоимость стала равна нулю.

Александр Пятинский, главный бухгалтер ГК «ЛАНИТ ОТ»:

«Расчет амортизации основных средств — это простой и эффективный инструмент планирования в управленческом учете. Требование сопоставления полученных доходов и расходов позволяет равномерно распределять финансовый результат за счет амортизации.

Выбор способа зависит от того, какая бизнес-модель используется в компании:

— линейный способ подойдет компаниям с деятельностью, не подверженной сезонным колебаниям;

— списание стоимости пропорционально выпущенной продукции может подойти для тех, кто выходит на рынок с инновационным продуктом;

— когда компании требуется в первые годы признать больше расходов, чем в последующие, подойдет способ уменьшаемого остатка.

Выбранный способ необходимо закрепить в учетной политике и быть последовательным в его применении. Нельзя применять разные способы для однотипных активов.

Распространенная проблема с амортизацией — это малоценные основные средства. Часто мониторы и ноутбуки стоимостью менее 40 000 рублей в бухгалтерском учете, списывают в расходы, а не амортизируют. Если таких активов единицы — это не существенно, но для компаний, где ИТ-оборудование играет важную роль, это становится проблемой»

Расчет амортизации основных средств в управленческом учете

Компания сравнила разные методы расчета:

- Линейный оказался самым простым: списания одинаковые в течение всего периода.

- При нелинейном методе амортизация затянулась на десять лет, пока остаточная стоимость ОС не стала меньше двадцати тысяч рублей, чтобы списать ее единоразово.

- Метод уменьшаемого остатка позволяет списать в первый год самую большую сумму, но каждый год, в августе, сумма отчислений снижается, это нужно контролировать.

- Этот же недостаток у метода списания по сумме лет полезного использования, но он, единственный из ускоренных, позволяет списать всю сумму пропорционально в течение СПИ, без остатка в последний месяц.

- Списание пропорционально произведенной продукции позволяет понять, какова доля амортизации в себестоимости, но для оборудования с длительным СПИ может не подойти.

В результате был выбран линейный способ начисления амортизации. Компания сама выбирает, как учитывать амортизацию. Можно фиксировать начисление на бумаге, придумать таблицу в Excel или воспользоваться готовым решением. В сервисе ПланФакт можно удобно начислять амортизацию. Каждый месяц собственник будет видеть точные цифры в финансовых отчетах:

- в отчете о прибылях и убытках — корректную прибыль;

- в балансе — остаточную стоимость ОС.

Баланс компании «Бетония», в котором отражено получение кредита и покупка вибропресса, выглядит так:

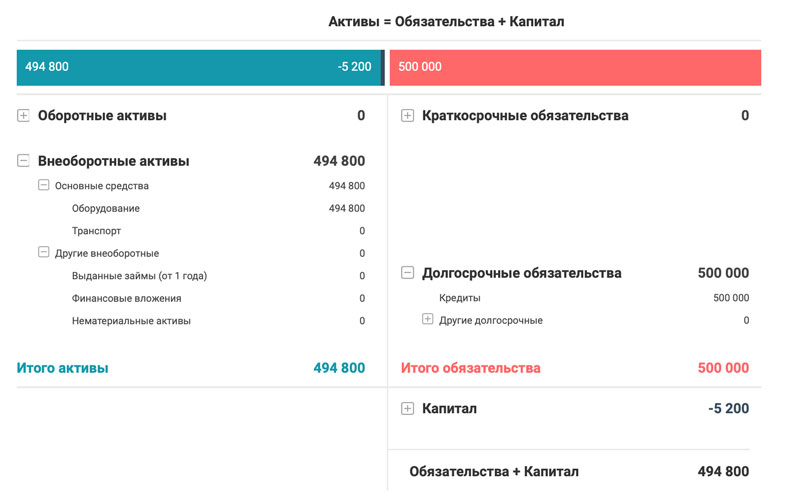

500 000 рублей (начальная стоимость вибропресса) отражены в «Основных средствах» и «Долгосрочных обязательствах». После начисления амортизации в 5 200 рублей, стоимость ОС в балансе поменяется:

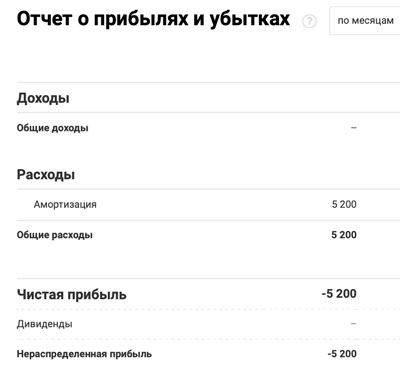

494 800 рублей — остаточная стоимость вибропресса. Размер отчислений можно увидеть в отчете о прибылях и убытках:

Амортизационный фонд — это не абстрактное понятие, а специальный счет, желательно, с процентами на остаток, чтобы покрывать инфляцию. Компания может переводить деньги на него раз в месяц или отчислять определенный процент прибыли с каждой сделки, периодически сверяясь с отчетом о прибылях и убытках, чтобы контролировать размер фонда. Если оборудование требует замены или ремонта, можно использовать деньги из амортизационного фонда, чтобы не брать кредит.

Резюмируем:

- Амортизация — это процесс переноса стоимости ОС на издержки для покрытия износа.

- Если компания платит налог на прибыль, она обязана рассчитывать амортизацию по нормам Налогового Кодекса.

- Если компания рассчитывает амортизацию в целях управленческого учета, она может сама устанавливать критерии расчета.

- Расчет амортизации основных средств можно делать разными методами.

Источник: planfact.io

Ремонт, модернизация и реконструкция основных средств

С 2022 года применяются новые правила по бухгалтерскому учёту основных средств (ОС), а именно вводятся новые ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Не обошли стороной изменения и налоговый учёт: с 2022 года уточняются правила расчёта амортизации при реконструкции.

Эксперт «Что делать Консалт» рассказывает о том, что такое модернизация и реконструкция.

Модернизация ‒ это изменение технологического или служебного назначения оборудования, обновление объекта, приведение его в соответствие с новыми требованиями и нормами, техническими условиями, показателями качества. Первоначальные нормативные показатели функционирования объекта улучшаются (повышаются) (п. 2 ст. 257 Налогового кодекса РФ, п. 3.2 разд. III Официальной статистической методологии определения инвестиций в основной капитал на федеральном уровне, п. 16 Письма Госкомстата России от 09.04.2001 № МС-1-23/1480).

Реконструкция представляет собой переустройство объекта, связанное с совершенствованием производства (для увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции). Изменяются первоначальные параметры самого объекта или его частей.

Например, меняется площадь зданий, количество этажей, проводится замена или восстановление несущих строительных конструкций и т. п. (п. 2 ст. 257 Налогового кодекса РФ, п. 14 ст. 1 Гражданского кодекса РФ, п. 16 Письма Госкомстата России от 09.04.2001 № МС-1-23/1480).

Модернизацию и реконструкцию проводят, чтобы изменить назначение ОС или улучшить его характеристики (Письмо Минфина России от 22.03.2017 № 03-03-06/1/16312).

Новый федеральный стандарт бухгалтерского учёта (ФСБУ) тоже по-своему раскрывает эти понятия. Модернизация и реконструкция ОС ‒ это мероприятия по их улучшению (подп. «ж» п. 5 ФСБУ 26/2020).

Учёт модернизации и реконструкции ОС с 2022 года

Фактические затраты на улучшение ОС в бухгалтерском учёте признают капитальными вложениями (подп. «ж» п. 5, п. 9 ФСБУ 26/2020).

Перечень и величину этих затрат определяют в том же порядке, что и при создании ОС. Материальные ценности, необходимые для модернизации (реконструкции), учитываются так же, как и материальные ценности, используемые для создания объектов ОС (подп. «а» п. 5 ФСБУ 26/2020).

Например, к фактическим затратам по улучшению ОС относятся:

- суммы, уплаченные или подлежащие уплате подрядчику, выполняющему работы по улучшению ОС, за вычетом возмещаемого НДС (подп. «а» п. 10, подп. «а» п. 11 ФСБУ 26/2020);

- стоимость материальных ценностей, использованных при улучшении ОС, за вычетом возмещаемого НДС (подп. «а» п. 5, подп. «а» п. 11 ФСБУ 26/2020);

- зарплата сотрудников, которые выполняют работу по улучшению ОС, и страховые взносы, начисленные на эту зарплату (подп. «д» п. 10 ФСБУ 26/2020);

- амортизация активов, которые используются при улучшении ОС (подп. «в» п. 10 ФСБУ 26/2020);

- проценты по кредитам и займам, если есть основания рассматривать улучшения как инвестиционный актив (их осуществление требует длительного времени и существенных затрат). Проценты нужно капитализировать в течение того периода, когда проводились мероприятия по улучшению ОС (подп. «е» п. 10 ФСБУ 26/2020, Приложение к Письму Минфина России от 21.01.2019 № 07-04-09/2654, п. п. 1, 2 Рекомендации Р-71/2016 «Долговые затраты в последующие капвложения»).

Если в ходе мероприятий по улучшению ОС извлечены материальные ценности (например, запчасти, металлический лом), которые можно продать или использовать другим способом, то нужно вычесть из сумм фактических затрат расчётную стоимость этих ценностей. Расчётная цена определяется самостоятельно, например, исходя из справедливой стоимости ценностей, чистой стоимости продажи и др. При этом она не должна быть выше затрат на улучшение ОС (п. 15 ФСБУ 26/2020).

В зависимости от целей дальнейшего использования можно признать извлечённые материальные ценности:

- как капитальные вложения, если планируется использовать их для создания капитального ремонта, улучшения других ОС (подп. «а» п. 5 ФСБУ 26/2020);

- как запасы, если в дальнейшем они будут использоваться в обычной деятельности не более12 месяцев;

- как долгосрочные активы к продаже, если есть намерение продать материальные ценности, но не в ходе обычной деятельности.

Можно также увеличить первоначальную стоимость ОС на сумму завершённых капитальных вложений на улучшение ОС (п. 18 ФСБУ 26/2020, п. 24 ФСБУ 6/2020).

Проводки

| Содержание операции | Дебет | Кредит |

| Фактические затраты на улучшение ОС включены в капитальные вложения | 08/улучшения ОС | 60 (70,69 и др.) |

| Оприходованы материальные ценности, извлечённые в процессе модернизации (реконструкции) ОС | 10 | 08/улучшения ОС |

| Затраты на улучшение ОС включены в его первоначальную стоимость | 01 | 08/улучшения ОС |

С помощью СПС КонсультантПлюс вы будете легко ориентироваться в законодательстве, вовремя отслеживать все изменения.

Порядок начисления амортизации

Начисление амортизации по ОС, которое находится в процессе модернизации, реконструкции, дооборудования или достройки, приостанавливать не нужно (п. 30 ФСБУ 6/2020).

Перед тем как начислить амортизацию по модернизированному (реконструированному) ОС, необходимо проверить, не нужно ли изменить элементы амортизации этого объекта и, в первую очередь, срок его полезного использования (п. 37 ФСБУ 6/2020).

Срок полезного использования ОС после модернизации (реконструкции) может не измениться, а может увеличиться. Если есть оснований для изменения срока полезного использования или других элементов амортизации, нужно принять соответствующее решение и оформить его документально.

Начисление амортизации исходя из измененной балансовой стоимости и новых элементов амортизации начинается с даты завершения модернизации (реконструкции) ОС. Если амортизация начисляется с первого числа месяца, следующего за месяцем признания ОС в бухгалтерском учёте, то начисление амортизации производится с 1-го числа месяца, следующего за месяцем завершения модернизации (реконструкции) ОС (п. 4 ПБУ 21/2008 «Изменения оценочных значений», Рекомендация Р-6/2009 КпР «Изменение срока полезного использования основных средств в течение эксплуатации»). Расчёт амортизации производится в общем порядке.

Изменения в налоговом учёте

Федеральный закон от 02.07.2021 № 305-ФЗ внёс некоторые корректировки в правила расчёта амортизации при модернизации (реконструкции).

Что именно изменилось:

1) Уточнено, что при реконструкции первоначальная стоимость изменяется независимо от размера остаточной стоимости ОС. Аналогичное правило действует при достройке, дооборудовании, модернизации, техническом перевооружении, частичной ликвидации и т. д.

2) Скорректирован порядок амортизации для случая, когда в результате модернизации (реконструкции) срок полезного использования ОС не увеличился. В этом случае организация должна применять норму амортизации, которую определили по первоначально установленному сроку полезного использования.

Эти изменения вступят в силу 1 января 2022 года.

В СПС КонсультантПлюс можно ознакомиться с примерами расчёта амортизации после модернизации (реконструкции).

Вопрос

Каким образом, согласно новым ФСБУ учитывать модернизацию полностью самортизированного ОС?

Ответ

Затраты на модернизацию полностью самортизированного ОС относят на увеличение его первоначальной стоимости (п. 18 ФСБУ 26/2020, п. 24 ФСБУ 6/2020).

Нужно проверить элементы амортизации и увеличить СПИ самортизированного ОС и продолжить или возобновить начисление амортизации по нему.

По этой теме

Консультант Плюс

Бесплатный доступ на 3 дня Получить

Получить бесплатный доступ

на 3 дня

Спасибо за ваше обращение!

14.11.2022 — 24.11.2022

Курс повышения квалификации

15.11.2022 — 16.11.2022

Подписаться на рассылку

Поздравляем! Вы успешно подписались на рассылку

У вас уже есть обслуживаемая система КонсультантПлюс?

Получите полный доступ к КонсультантПлюс бесплатно!

Вы переходите в систему КонсультантПлюс

- Калькуляторы

- Производственный календарь

- Путеводители

- Удаленная поддержка

- Приложение Информер

- Помощь Информер

- Тесты

- Вакансии

- Контакты

- О нас

- Политика конфиденциальности

- Новости законодательства

- Прайс-лист 1С

- Записаться на семинар

- Большой тест-драйв

- Купить Консультант Плюс

- Купить 1С

ежедневно, c 9:00 до 19:00

127083, г. Москва, ул. Мишина, д. 56

Согласие на обработку персональных данных

Физическое лицо, ставя галочку напротив текста «Я даю согласие на обработку персональных данных» и/или нажимая на кнопку отправки заполненной формы на интернет-сайтах — https://www.4dk.ru/, https://4dk-consultant.ru, https://4dk-reg.ru, https://meprofi.ru, https://cpk4dk.ru (далее — Сайты), обязуется принять настоящее Согласие на обработку персональных данных (далее — Согласие).

Действуя свободно, своей волей и в своем интересе, а также подтверждая свою дееспособность, физическое лицо дает свое согласие ООО «ЧТО ДЕЛАТЬ КОНСАЛТ», местонахождение: 127083, г. Москва, ул. Мишина, д.56, ЭТАЖ 3, КОМ. 307, ОГРН 5137746191941, ИНН 7714923575 (далее — Оператор), на обработку своих персональных данных со следующими условиями:

1. Согласие дается на обработку персональных данных, с использованием средств автоматизации.

2. Согласие дается на обработку следующих персональных данных:

- • фамилия, имя, отчество;

- • место работы и занимаемая должность;

- • адрес электронной почты;

- • номера контактных телефонов

3. Оператор осуществляет обработку полученной от Пользователей информации в целях оказания услуг в соответствии с уставной деятельность, в том числе предоставления Пользователю доступа к персонализированным ресурсам Сайтов; связи с Пользователем, путем направления уведомлений, запросов и информации, касающихся оказываемых услуг, исполнения соглашений и договоров; обработки запросов и заявок от Пользователя, а также проверки, исследования и анализа данных, позволяющих поддерживать и улучшать сервисы Оператора.

4. Основанием для обработки персональных данных является: статья 24 Конституции Российской Федерации; устав Оператора; настоящее согласие на обработку персональных данных.

5. В ходе работы с персональными данными будут совершены следующие действия: сбор, запись, систематизация, накопление, передачу (распространение, предоставление, доступ), хранение, уточнение (обновление, изменение), извлечение, использование, блокирование, удаление, уничтожение.

Пользователь дает свое согласие на передачу своих персональных данных при условии обеспечения в отношении передаваемых данных целей использования, предусмотренных п.3, следующим лицам, являющимся партнерами Оператора:

- ООО «ЧТО ДЕЛАТЬ СИСТЕМА»

Местонахождение: 127083, г. Москва, вн.тер.г. муниципальный округ Савеловский, ул. Мишина д.56. Этаж/комн 6/617

ИНН 7714469778; ОГРН 1217700112080. - ООО «ЧТО ДЕЛАТЬ»

Местонахождение: 127083 г. Москва, ул. Мишина д.56, комната 306

ИНН 7714378062; ОГРН 1167746252728. - ООО «ЧТО ДЕЛАТЬ АУДИТ»

Местонахождение: 127083 г. Москва ул. Мишина д.56, этаж 5, комната 509

ИНН 7714948185; ОГРН 5147746225798. - ООО «ЧТО ДЕЛАТЬ КВАЛИФИКАЦИЯ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56

ИНН 7714349600; ОГРН 1157746706523. - ООО «ЧДВ»

Местонахождение: 127083, г. Москва, ул. Мишина, д. 56, этаж 6, ком.609

ИНН 7714988300; ОГРН 1177746359889. - ООО «СЕРВИС СОФТ»

Местонахождение: 430030, Республика Мордовия, город Саранск, ул. Васенко, д.13,этаж 4, помещение 7

ИНН 1327032250/ОГРН 1181326002527. - ООО «ЧТО ДЕЛАТЬ РЕШЕНИЕ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56, офис 308

ИНН 7714986720 / ОГРН 1177746340617.

6. Согласие на обработку персональных данных может быть отозвано субъектом персональных данных. В случае отзыва субъектом персональных данных согласия на обработку персональных данных оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в пунктах 2 — 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона 152-ФЗ.

7. Согласие действует все время до отзыва субъектом согласия на обработку персональных данных.

Источник: www.4dk.ru