ФСБУ 6/2020 «Основные средства», обязательный к применению с 2022 года, разрешает предприятиям амортизировать основные средства либо с даты их признания в бухгалтерском учете, либо с первого числа месяца, следующего за месяцем признания. Скоро в «1С:Бухгалтерии 8 КОРП» пользователи смогут выбирать момент начала начисления амортизации основных средств (тем предприятиям, которые готовят аудируемую отчетность и хотят приблизить ее к требованиям МСФО, рекомендуется использовать версию КОРП). Эксперты 1С рассказывают о новых возможностях программы.

Начиная с бухгалтерской (финансовой) отчетности за 2022 год организации должны применять Федеральные стандарты бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения», утвержденные приказом Минфина России от 17.09.2020 № 204н.

Новый стандарт по учету основных средств (ОС) изменил порядок начисления их амортизации. В частности, организации теперь могут выбирать момент начала и, соответственно, момент прекращения начисления амортизации.

Работа с основными средствами в «Парус-Бюджет8» (ч. 2)Перемещение, начисление амортизации, коррекция

Изменения в правилах начала и окончания начисления амортизации ОС

Порядок начала и окончания начисления амортизации основных средств установлен пунктом 33 ФСБУ 6/2020.

По общему правилу начисление амортизации начинается с момента признания объекта ОС в бухгалтерском учете и прекращается с момента его списания. Аналогичное требование приведено в пункте 55 МСФО (IAS) 16 «Основные средства» (введен в действие на территории РФ приказом Минфина России от 28.12.2015 № 217н).

По решению организации начисление амортизации допускается начинать с первого числа месяца, следующего за месяцем признания объекта ОС в бухгалтерском учете, и прекращать с первого числа месяца, следующего за месяцем списания объекта ОС.

Прежнее ПБУ 6/01 «Учет основных средств» (утв. приказом Минфина России от 30.03.2001 № 26н) не давало организациям такого выбора: в нем был предусмотрен только второй вариант. Этот же вариант – единственный, предусмотренный пунктом 4 статьи 259 НК РФ (порядок налогового учета остается без изменений). Таким образом, начисление амортизации с первого числа месяца, следующего за месяцем признания объекта ОС в бухгалтерском учете, позволяет сблизить бухгалтерский учет с налоговым.

Выбор начала начисления амортизации ОС в программе

Скоро в «1С:Бухгалтерии 8 КОРП» появится вариант начисления амортизации основных средств с даты их признания в бухгалтерском учете. Новая возможность ориентирована на предприятия, которые намерены приблизить свою отчетность к требованиям МСФО.

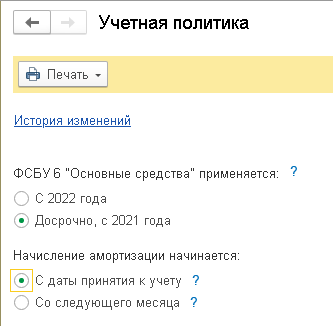

Начало начисления амортизации ОС можно выбрать в настройках учетной политики (раздел Главное – Учетная политика). Переключатель Начисление амортизации начинается можно установить в одно из двух положений (рис. 1):

- С даты принятия к учету;

- Со следующего месяца.

Рис. 1. Настройка начала начисления амортизации

Если начисление амортизации начинается с момента признания объекта ОС в бухгалтерском учете и прекращается с момента его списания, то расчет суммы амортизации в первом и последнем месяце выполняется исходя из количества дней использования ОС. Иными словами, в месяце признания актива начисляется только часть суммы ежемесячной амортизации – за дни с момента его признания. А в месяце списания актива – только за дни до момента его списания.

Такой же порядок действует и в месяцах, когда меняется стоимость основного средства, например, при его модернизации. То есть стоимость модернизации объекта ОС начинает амортизироваться с даты ее завершения. В большинстве месяцев, когда никаких событий с основным средством не происходит, несмотря на разное количество дней в месяцах, суммы амортизации оказываются равными. Это сделано, чтобы упростить контроль правильности расчета.

Порядок расчета иллюстрируется справкой-расчетом амортизации.

Пока новая возможность имеет ряд ограничений. Начисление амортизации с момента принятия ОС к учету:

- поддерживается только при линейном методе начисления амортизации и при способе начисления амортизации пропорционально количеству продукции (объему работ в натуральном выражении);

- не поддерживается при расчете обесценения ОС.

Начисление амортизации ОС с даты его принятия к учету

Рассмотрим новые возможности программы на примере.

Пример

Организация (ОСНО, плательщик НДС) применяет ФСБУ 6/2020 досрочно с 2021 года. В 2021 году начисление амортизации основных средств начинается с первого числа месяца, следующего за месяцем их признания в бухгалтерском учете.

24.10.2021 организация принимает к учету в качестве ОС компрессор стоимостью 186 000 руб., нулевой ликвидационной стоимостью и сроком службы 60 месяцев.

С 2022 года организация меняет учетную политику и начинает амортизировать ОС с момента их признания в бухгалтерском учете.

12.01.2022 организация принимает к учету в качестве ОС струйную мельницу стоимостью 480 000 руб., нулевой ликвидационной стоимостью и сроком службы 60 месяцев.

Организация применяет линейный метод начисления амортизации в бухгалтерском и налоговом учете.

В 2021 году в настройках учетной политики организации переключатель Начисление амортизации начинается установлен в положение Со следующего месяца.

Поэтому компрессор, принятый к учету в октябре 2021 года, начинает амортизироваться с ноября 2021 года и в бухгалтерском, и в налоговом учете. При проведении регламентной операции Амортизация и износ основных средств, входящей в обработку Закрытие месяца за ноябрь 2021 года, формируются проводки:

Дебет 26 (20.01) Кредит 02.01

— на сумму амортизации компрессора, которая и в бухгалтерском, и в налоговом учете составляет 3 100 руб. (186 000 руб. / 60 мес.).

С 2022 года меняются настройки учетной политики: переключатель Начисление амортизации начинается необходимо установить в положение С даты принятия к учету (рис. 1).

При проведении регламентной операции Амортизация и износ основных средств за январь 2022 года формируются проводки:

Дебет 26 (20.01) Кредит 02.01

— на сумму амортизации компрессора, которая в бухгалтерском и налоговом учете составляет 3 100 руб.;

Дебет 26 (20.01) Кредит 02.01

— на сумму амортизации струйной мельницы, которая в бухгалтерском учете составляет 5 161,29 руб. В налоговом учете мельница начнет амортизироваться только со следующего месяца.

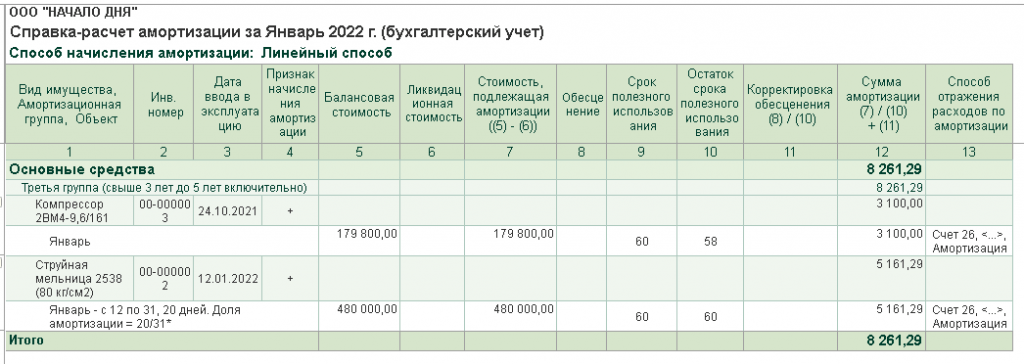

Детальный расчет амортизации в бухгалтерском учете приведен в Справке-расчете амортизации (рис. 2).

Рис. 2. Справка-расчет амортизации

Проанализируем расчет амортизации струйной мельницы за январь 2022 года:

- балансовая стоимость ОС (первоначальная стоимость за вычетом накопленной амортизации и обесценения) – 480 000 руб. (480 000 руб. — 0 руб. — 0 руб.);

- стоимость, подлежащая амортизации (разность между балансовой и ликвидационной стоимостью) – 480 000 руб. (480 000 руб. — 0 руб.);

- оставшийся срок полезного использования – 60 мес.;

- количество дней использования – 20, поскольку мельница принята к учету 12.01.2022;

- доля амортизации (коэффициент использования ОС) – 20/31 (количество дней использования, деленное на количество дней в месяце);

- сумма амортизации с учетом коэффициента использования – 5 161,29 руб. (480 000 руб. / 60 мес. х 20/31).

При проведении регламентной операции Амортизация и износ основных средств за февраль 2022 года формируются проводки:

Дебет 26 (20.01) Кредит 02.01

— на сумму амортизации компрессора, которая в бухгалтерском и налоговом учете составляет 3 100 руб., и на сумму амортизации струйной мельницы, которая в бухгалтерском и налоговом учете составляет 8 000 руб. (480 000 / 60 мес.).

Поскольку в бухгалтерском и налоговом учете порядок начисления амортизации отличается, между балансовой и налоговой стоимостью ОС возникают временные разницы, а в учете отражается отложенный налоговый актив (ОНА) или отложенное налоговое обязательство (ОНО) (п.п. 11, 14, 15 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утв. приказом Минфина России от 19.11.2002 № 114н). При списании основного средства ОНА или ОНО погашается.

От редакции. Актуальную информацию о новых возможностях «1С:Бухгалтерии 8» редакции 3.0 и других программ 1С см. в справочнике «Информация об обновлениях программных продуктов 1С:Предприятие» раздела «Инструкции по учету в программах 1С» .

Источник: buh.ru

Как безошибочно рассчитать амортизацию основного средства по ФСБУ 6. Разбираем задачу.

Но, как говорится, теория лучше всего усваивается на практике.

Поэтому предлагаем совместно посчитать амортизацию основного средства самым популярным методом – линейным. Читайте статью до конца и узнаете, что обязательно нужно делать в конце каждого года касательно элементов амортизации.

Когда законодательством вводятся новые ФСБУ, бухгалтерам приходится срочно адаптироваться к новым правилам. Читателям статьи Переход на ФСБУ 6/2020. Схема перехода в 1С 8.3 и слушателям курсов ФСБУ. Новые стандарты знакома данная ситуация. Особенно при введении нескольких стандартов сразу может охватить неловкая паника.

Комплекс для тех, кто хочет быть в курсе всех особенностей ФСБУ!

Все ФСБУ в одном курсе

Новый алгоритм начисления амортизации

Прежде, чем мы перейдем к условию задачи и конкретным числам немного слов о новом алгоритме расчета амортизации ОС по ФСБУ 6/2020.

Как видите, в расчете амортизации по новому стандарту ФСБУ 6 участвует новый элемент – ликвидационная стоимость ОС.

Не будем в данной статье подробно останавливаться на элементах амортизации и, в частности, на ликвидационной стоимости. Если вы интересуетесь дополнительной информацией, то вам могут быть полезны статьи раздела бухучет и налоги. Если вам необходимо подобрать курс по повышению квалификации по данному вопросу, то можете обратиться к нашим менеджерам.

Чтобы ознакомиться с элементами амортизации, вы можете посмотреть фрагмент урока из полноценного курса, посвященного изучению ФСБУ 6/2020, и далее рассмотрим пример в нашей статье.

Напомним, раньше мы первоначальную стоимость ОС делили на срок полезного использования, и амортизация прекращалась при нулевой остаточной стоимости.

По ФСБУ 6/2020 амортизацию нужно прекратить в момент, когда остаточная стоимость сравняется с ликвидационной.

Решение задачи

А теперь перейдем к примеру, после которого, все станет понятно.

ПРИМЕР: В феврале к БУ принято оборудование стоимостью 408 000 руб в т.ч. НДС 20%. Срок полезного использования 15 месяцев. Ликвидационная стоимость 40 000 ( без НДС).

Амортизацию рассчитываем ежемесячно с 1-го числа следующего месяца линейным методом.

Расчет амортизации за месяц, руб.

Амортизация за месяц, руб.

Накопленная амортизация, руб.

Оставшийся СПИ, мес.

Март текущего года

(340 000 – 40 000) / 15

Апрель текущего года

(340 000 – 40 000 – 20 000) / 14

Май текущего года

(340 000 – 40 000 – 40 000) / 13

Июнь текущего года

(340 000 – 40 000 – 60 000) / 12

Июль текущего года

(340 000 – 40 000 – 80 000) / 11

Август текущего года

(340 000 – 40 000 – 100 000) / 10

Сентябрь текущего года

(340 000 – 40 000 – 120 000) / 9

Октябрь текущего года

(340 000 – 40 000 – 140 000) / 8

Ноябрь текущего года

(340 000 – 40 000 – 160 000) / 7

Декабрь текущего года

(340 000 – 40 000 – 180 000) / 6

Январь следующего года

(340 000 – 40 000 – 200 000) / 5

Февраль следующего года

(340 000 – 40 000 – 220 000) / 4

Март следующего года

(340 000 – 40 000 – 240 000) / 3

Апрель следующего года

(340 000 – 40 000 – 260 000) / 2

Май следующего года

(340 000 – 40 000 – 280 000) / 1

Итак, мы посчитали амортизацию основного средства линейным методом по правилам нового стандарта ФСБУ 6/2020

Но, в данной статье был рассмотрен один из самых простых примеров расчета амортизации ОС.

ВАЖНО!

Дело в том, что согласно ФСБУ 6 (п.37 ФСБУ 6/2020) в конце каждого года ОБЯЗАТЕЛЬНО, а иногда и чаще, если будут на то основания, нужно проверять элементы амортизации.

- срок полезного использования;

- ликвидационная стоимость;

- способ начисления амортизации на соответствие условиям использования объекта.

Конечно, ежегодный пересмотр элементов амортизации не означает непременного внесения поправок. Но делать это вы должны в обязательном порядке.

Приведем примеры, когда могут измениться элементы амортизации.

Если в производстве вы планировали использовать оборудование, скажем, в 2 смены, но по факту оно использовалось только в 1 смену, то в этом случае СПИ, естественно увеличится.

На срок полезного использования может повлиять смена места эксплуатации ОС. Допустим, изначально вы использовали оборудование в помещении, а затем оно эксплуатировалось на улице, следовательно, СПИ должен быть пересмотрен в сторону уменьшения.

Так или иначе, факторов, влияющих на пересмотр элементов амортизации ОС, множество.

Наш профессиональный совет!

Бухгалтерам необходимо знать, как точно и грамотно пересчитать амортизацию в связи с такими изменениями. Нужно разбираться в таких нюансах: с какого момента начислять амортизацию с применением новых элементов, когда приостановить, а когда возобновить амортизацию, и, пожалуй, самое сложное, как это правильно рассчитать и провести в программе.

Поэтому на нашем курсе ФСБУ 6. Учет основных средств по новым правилам + 1С 8.3 так много времени уделяется именно решению практических задач и работе в 1с 8.3.

ВЫ БУДЕТЕ УМЕТЬ:

- грамотно применять в учете ОС новые правила ФСБУ 6/2020

- классифицировать основные средства по-новому, вести учет поступления, принятия к учету и списания ОС

- применять новый порядок оценки объектов учета

- разбираться в понятии элементов амортизации и порядке применения амортизационной премии по основным средствам с учетом ПБУ 18/02

- вести учет земельных участков, малоценного имущества и т.д.

- учитывать НДС по основным средствам, применять условия вычета

- отражать основные средства по новым правилам в программе 1С 8.3

Автор статьи: Матасова Татьяна Валериевна

Эксперт по вопросам налогового и бухгалтерского учета, преподаватель курсов в РУНО.

СМОТРИТЕ ВИДЕОУРОКИ ПО ТЕМЕ:

Источник: cpb-runo.ru

Как начислить амортизацию в 1С:Бухгалтерия 8.3

Практически на любом предприятии используются основные средства. Это материальные ценности, сохраняющие свою натуральную форму в процессе использования. Примерами ОС являются здания, машины, хозяйственный инвентарь и др.

Стоимость ОС погашается путем начисления амортизации на протяжении срока их полезного использования. На практике чаще всего применяют линейный способ.

Для получения ежемесячной суммы амортизации нужно воспользоваться следующей формулой:

(Первоначальная стоимость ОС * Годовая норма амортизации) / 12

Годовая норма амортизации = 1/Срок полезного использования в годах

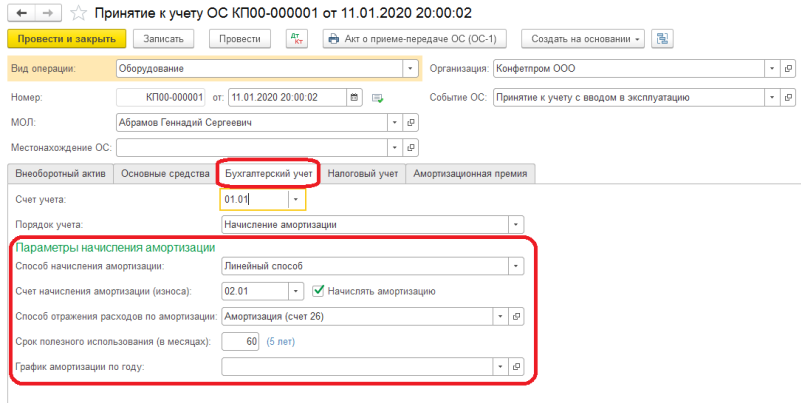

В конфигурации 1С:Бухгалтерия предприятия, редакция 3.0 настройки по отражению амортизации указываются в документах:

1) «Принятие к учету ОС»

Для целей бухгалтерского учета на вкладке «Бухгалтерский учет» заполняются: способ начисления амортизации, счет начисления амортизации (износа), способ отражения расходов по амортизации (указание затратного счета с соответствующей аналитикой, на который будет списываться ежемесячно износ), срок полезного использования (в месяцах), график амортизации по году.

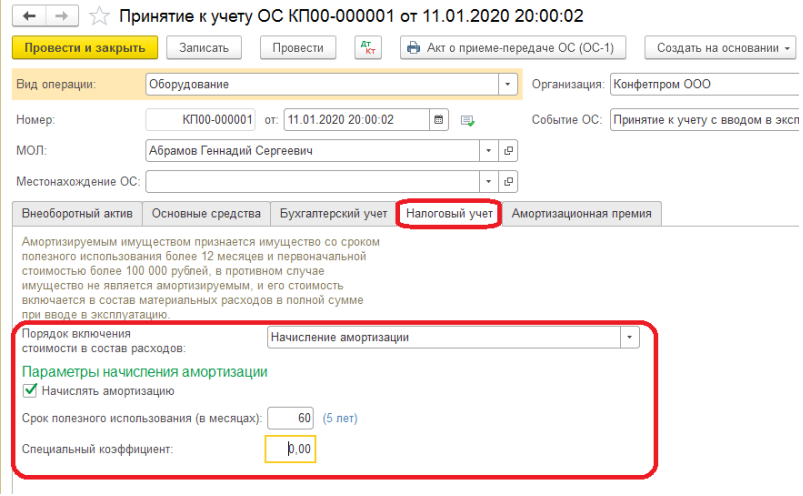

Для целей налогового учета на вкладке «Налоговый учет» заполняются: срок полезного использования (в месяцах), график амортизации по году, специальный коэффициент.

Способ отражения расходов по амортизации будет соответствовать способу, указанному на вкладке «Бухгалтерский учет». Способ начисления амортизации указывается меню «Главное — Налоги и отчеты — Налог на прибыль». Данная настройка не влияет на принимаемые к учету ОС восьмой — десятой амортизационных групп. Для них способ начисления амортизации будет по умолчанию применяться линейный.

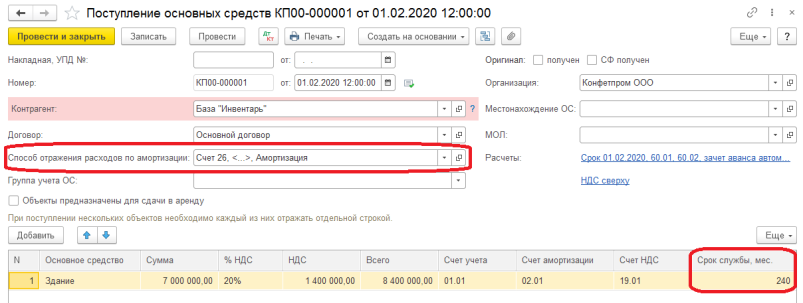

2) «Поступление ОС»  Указываются способ отражения расходов по амортизации (указание затратного счета с соответствующей аналитикой, на который будет списываться ежемесячно износ), срок службы (в месяцах). Эти настройки одинаковы для бухгалтерского и налогового учета. Обратите внимание, что при использовании документа «Поступление ОС» пользователю недоступна возможность указать способ начисления амортизации, т.к. по умолчанию будет применяется линейный.

Указываются способ отражения расходов по амортизации (указание затратного счета с соответствующей аналитикой, на который будет списываться ежемесячно износ), срок службы (в месяцах). Эти настройки одинаковы для бухгалтерского и налогового учета. Обратите внимание, что при использовании документа «Поступление ОС» пользователю недоступна возможность указать способ начисления амортизации, т.к. по умолчанию будет применяется линейный.

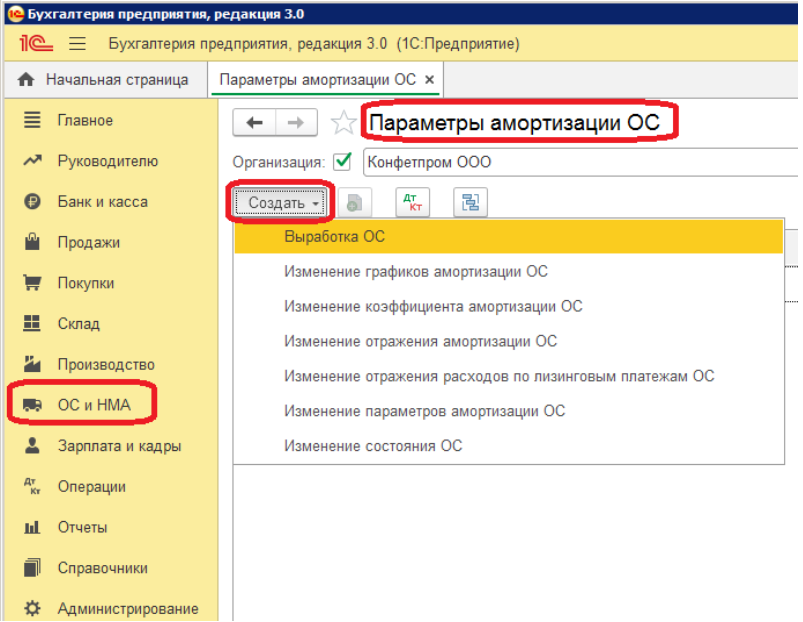

В случае, если требуется изменить какие либо параметры отражения амортизации уже после принятия к учету основного средства, то необходимо воспользоваться специальным документом в разделе «ОС и НМА — Параметры амортизации ОС». В данном журнале по кнопке «Создать» пользователь выбирает соответствующий документ.

Если в текущем месяце было выбытие ОС, то амортизация по нему будет рассчитана в документе, которым отражено выбытие.

Рассмотрим пример.

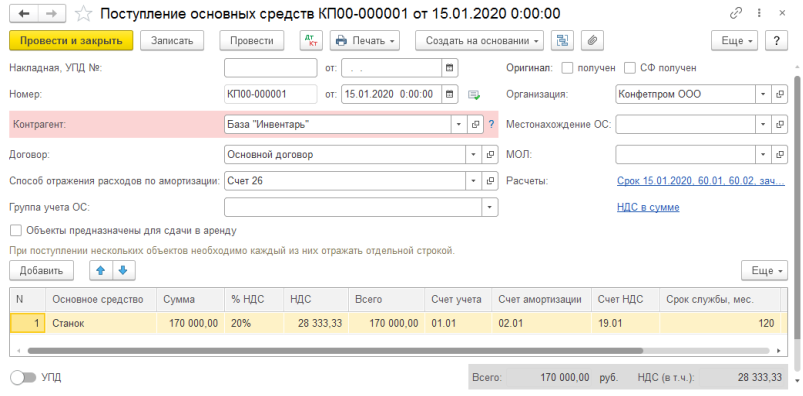

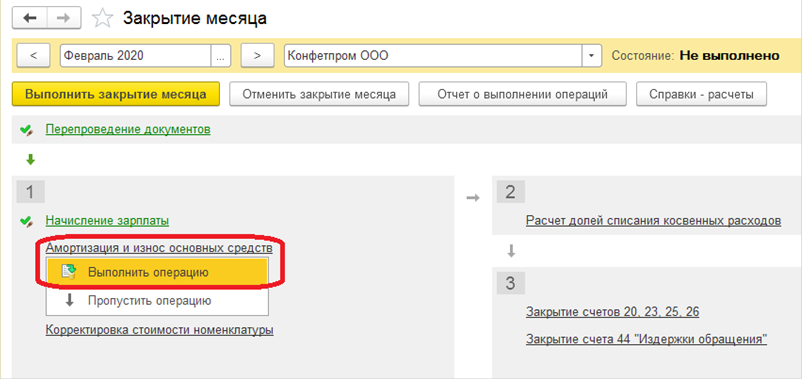

В январе 2020 года организация ООО «Конфетпром» приобрела «Станок» стоимостью 170000,00 рублей (в том числе НДС 28333,33 рублей) и приняла его к учету в качестве основного средства. Срок полезного использования 10 лет. Согласно утвержденной учетной политики организации амортизация начисляется линейным способом. Необходимо оформить поступление ОС и начислить амортизацию за первый месяц использования.

1 шаг. Оформление документа «Поступление основного средства».

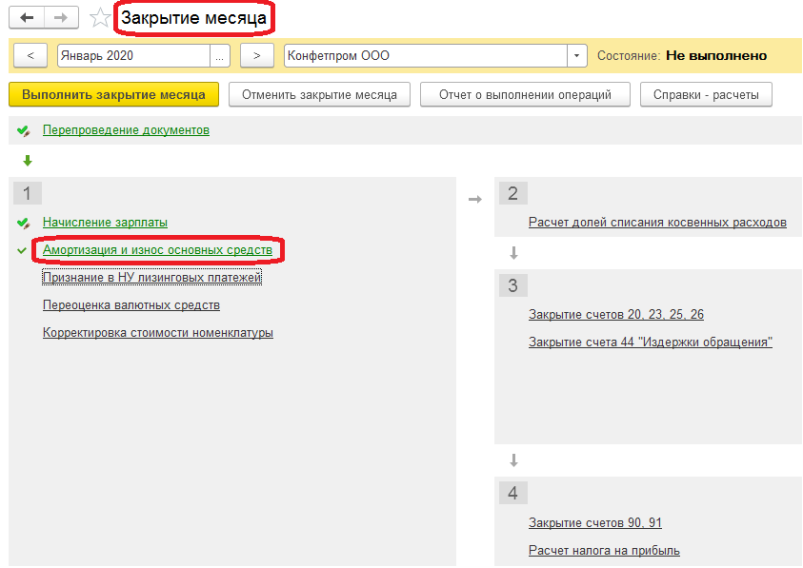

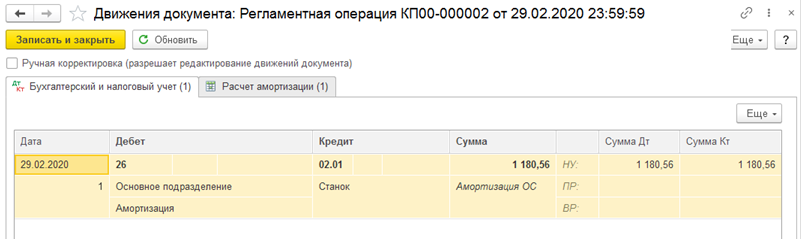

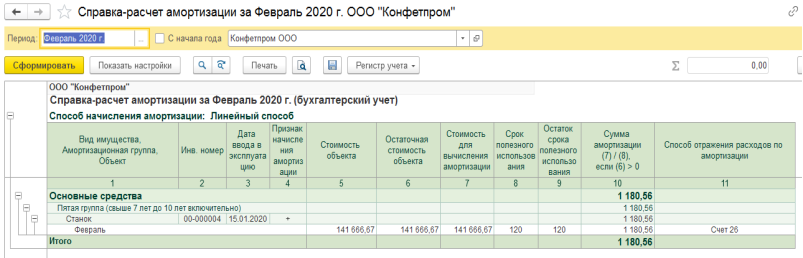

2 шаг. Начисление амортизации.  Для проверки выполнения регламентной операции можно нажать «Показать проводки», а также сформировать справку-расчет по амортизации.

Для проверки выполнения регламентной операции можно нажать «Показать проводки», а также сформировать справку-расчет по амортизации.

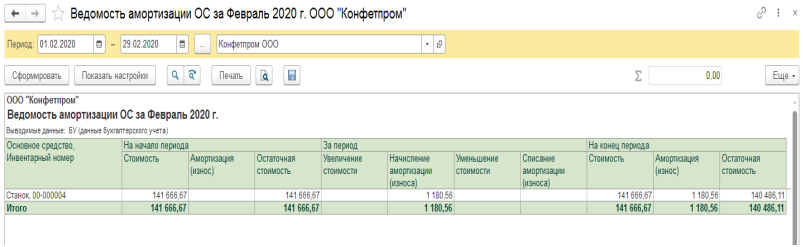

Также можно сформировать отчет «Ведомость амортизации», который находится в меню «ОС и НМА». В нем есть возможность делать отборы по отдельный основным средствам или другим признакам, либо сформировать отчет полностью по всем объектам ОС. Данный отчет формируется за период и показывает первоначальную стоимость ОС, амортизацию, остаточную стоимость на начало и конец периода, а также данные по увеличению/уменьшению стоимости, начисленной/списанной амортизации за период.

Консультацию для Вас составила специалист нашей Линии консультаций. Закажите тестовую консультацию по Вашей программе у нас по телефону: +7(343) 288-75-45. *Для оказания консультации необходимо сообщить ИНН вашей организации, регистрационный номер вашей программы ( для программ 1С:Предприятие версии ПРОФ необходим активный договор 1С:ИТС ПРОФ)

Источник: tlink.ru