Существующие методы начисления амортизации в 1С Бухгалтерия 8.3 дополнены ещё одним. Это так называемый метод единовременного начисления амортизации основных средств. Основанием для его реализации послужил приказ Минфина РФ от 16 мая 2016 г. № 64н. Этим законодательным актом и добавлен метод единовременной амортизации ОС, абзац 10 пункт 19 ПБУ 6/01 «Учёт основных средств». Новый метод амортизации стал возможен пользователям, начиная с версии 3.0.43.253.

Юридические лица, обладающие правом использовать упрощенные методы ведения бухгалтерского и финансового учета, предоставлено право единовременно, то есть разово, начислять амортизацию на инвентарь производственного и хозяйственного назначения в размере 100% балансовой стоимости.

У нового метода есть очень важная особенность. Единовременное начисление амортизации осуществляется на момент принятия основного средства к бухучёту. Кроме этого он обладает двумя ограничения.

- Единовременную амортизацию имеют право осуществлять только те лица, которые на законных основаниях ведут упрощенный бухгалтерский (финансовый) учёт.

- Единовременную амортизацию эти организации вправе начислять только по тем ОС, которые в ОКОФ относятся к разделу «Инвентарь производственный и хозяйственный».

Право на использование упрощённых методов ведения бухгалтерского учета и бухгалтерской (финансовой) отчетности согласно части 4 статьи 6 Федерального закона от 06.12.2011 № 402-ФЗ предоставлено

Как начислить амортизацию в 1С Бухгалтерия 8.3?

- субъектам малого предпринимательства;

- некоммерческим организации и

- организация, получившим статус участника проекта «Сколково».

Этим списком ограничиваться нельзя, ибо в части 5 статьи 6 Федерального закона от 06.12.2011 № 402-ФЗ явно перечислены юридические лица, которые не вправе использовать упрощённые способы бухучёта. Например, жилищные кооперативы не обладают указанным правом.

Приказ № 64н упростил не только начисление амортизации основных средств. Он расширил спектр упрощенных способов ведения бухучета и по другим аспектам. Обширный комментарий к упрощённым методам бухучёта опубликован здесь http://buh.ru/articles/documents/48157. По существу, данный приказ – это ещё один шаг к упрощению бухучёта.

Чтобы единовременно выполнить начисление амортизации на основное средство в программе 1С Бухгалтерия 8.3, надо в регистраторе «Принятие к учёту ОС», на закладке «Бухгалтерский учёт», в списке «Способ начисления амортизации» выбрать значение «Единовременно при принятии к учёту». Это и есть добавленный новый метод начисления амортизации в 1С 8.3. Рассмотрим данный метод начисления амортизация основных средств в 1с 8.3 для организаций и предпринимателей, применяющих УСН.

Организация ООО «Упрощённый ввод в экспл. ОС», применяющая УСН-15%, 02.01.2017 года приобрела офисный диван в приёмную директора за 70 800 руб., в т.ч. НДС 10 800 руб. Этой же датой была произведена и оплата дивана. В эксплуатацию диван введён 15.02.2017 года.

Начисление амортизации ОС в 1С 8.3 (инструкция)

Необходимо при принятии дивана к бухучёту единовременно начислить амортизацию в 1С 8.3 на всю сумму его балансовой стоимости.

В конфигурации 1С Бухгалтерия 3.0 постановка на учёт приобретённых ОС отражается регистратором «Поступление оборудование». В бухучёте он формирует запись в дебет счёта 08.04.1 «Приобретение компонентов основных средств» с кредита счёта 60.01 «Расчеты с поставщиками и подрядчиками».

Поскольку ООО «Упрощённый ввод в экспл. ОС» применяет спецрежим УСН, то сумма НДС списана на увеличение первоначальной стоимости дивана. В итоге она стала равной 70 800 рублей.

Принятие ОС к бухучёту ОС отражается регистратором «Принятие к учёту ОС». В нём, на закладке «Бухгалтерский учёт», реквизиту «Способ начисления амортизации» присвоим значение «Единовременно при принятии к учёту».

Единовременное начисление амортизации ОС в 1С 8.3 применяется только для производственного и хозяйственного инвентаря. Эта законодательная норма. В информационной базе она учитывается так. При описании ОС в справочнике «Основные средства», на закладке «Главное» в поле «Группа учёта ОС» необходимо присвоить значение «Производственный и хозяйственный инвентарь».

Переходим на вкладку «Налоговый учёт (УСН)». Налогоплательщики, применяющие УСН, вправе включать в состав основных средств только те, которые признаются амортизируемым имуществом. Таковым признаётся имущество, у которого балансовая стоимость превышает 100 000 рублей, а срок полезного использования превышает 12 месяцев.

В рассмотренном примере диван не подходит под категорию амортизируемого имущества, ибо его первоначальная стоимость меньше 100 000 рублей. В силу этого реквизиту «Порядок включения стоимости в состав расходов» надо присвоить значение «Включить в состав расходов».

В данном контексте фраза «Включить в состав расходов» равносильна фразе «Включить в состав материальных расходов». Порядок признания материальных расходов устанавливаются в учётной политике. Для организации ООО «Упрощённый ввод в экспл. ОС» установлен следующий порядок. Материальные расходы признаются в том отчётном (налоговом) периоде, в котором в информационной выполнены два условия: зарегистрирован факт поступления дивана и факт его оплаты.

Недостаточно в информационной базе ввести документ оплаты. Даже, если он введён на основании регистратора «Поступление оборудование» все-равно обязательно надо указать дату и сумму оплаты ОС на вкладке «Налоговый учёт (УСН)». Это позволит регистратору «Принятие к учёту ОС» создать запись в регистре накопления «Зарегистрированнные оплаты основных средств (УСН)». Без этой записи система не позволит учесть расходы на приобретение дивана.

Регистратор «Принятие к учёту ОС» создаёт записи во множестве регистров учёта ОС, включая регистр бухгалтерии «Журнал проводок (бухгалтерский и налоговый учёт)». В нём регистратор сформировал две записи.

Первая запись отражает факт преобразования, купленного внеоборотного объекта (офисный диван) в объект ОС. Запись под номером 2 отражает начисление амортизации в 1С 8.3 на величину балансовой стоимости дивана. В результате остаточная стоимость дивана становится равной нулю. При этом, диван остаётся на балансе и продолжает эксплуатироваться.

Стандартными методами начисление амортизации осуществляется на протяжении срока полезного использования. Например, начисление амортизации линейным методом осуществляется ежемесячно, начиная с месяца, следующего за месяцем, в котором основное средства было принято к бухгалтерскому учёту.

Рассмотренный пример показывает, что амортизация начислена на 100% балансовой стоимости дивана и начислена она на дату принятия ОС к бухучёту, на 15 февраля 2017 года.

Возможно у кого-то возникнет вопрос, почему амортизация начислена на 15.02.2017 года, а не на 22.01.2017 года? Ответ прост – это требование законодательной нормы, абзац 10 пункт 19 ПБУ 6/01. В ней установлено, что единовременная амортизация начисляется в момент принятия ОС к бухучёту.

На самом деле регистратором «Поступление оборудование» от 22.01.2017 года к бухучёту, в дебет счёта 08.04.1 «Приобретение компонентов основных средств», принят некий внеоборотный актив. Это ещё не основное средство. В стандартной схеме на счёте 08.04.1 формируется первоначальная стоимость ОС. После того, как она будет сформирована, актив принимается к бухучёту, но уже в качестве основного средства регистратором «Принятие к учёту ОС».

В общем случае в программе 1С Бухгалтерия постановка на учёт ОС проходит в три этапа: Поступление актива – Формирование первоначальной стоимости – Принятие к бухгалтерскому учёту ОС. Если основное средство принимается к учёту по первоначальной стоимости равной стоимости поставщика, то поставка на учёт проходит в два этапа: Поступление актива – Принятие к бухгалтерскому учёту ОС.

Начиная с версии 3.0.46.11 в конфигурации 1С Бухгалтерия 8.3 появился ещё более простой способ принятия к учёту ОС. Теперь можно при оприходовании основного средства сразу же принять его к учёту. То есть реализована одноступенчатая схема принятия на учёт ОС. Этому вопросу будет посвящена отдельная статья.

О том, что материальные расходы учтены в налоговом учёте по УСН, наглядно демонстрирует отчёт КУДиР.

Несмотря на то, что начисление амортизации на ОС в 1С 8.3 произведено на 100% балансовой стоимости дивана, он остаётся на балансе по своей первоначальной стоимости. Оставаться на балансе он будет до его выбытия с баланса. Например, обиженный посетитель так изрезал диван, что он не подлежит восстановлению. Чтобы отразить выбытие дивана с бухгалтерского баланса, оформим регистратор «Списание ОС». Он сформирует две проводки, второй из них диван списан с баланса.

Иногда возникает вопрос: можно ли данный объект ОС отнести к производственному или хозяйственному инвентарю. Гадать не стоит. Просто надо обратиться к общероссийскому классификатору основных фондов (ОКОФ). Он содержит ряд разделов, среди них есть и раздел «Инвентарь производственный и хозяйственный». В нём приводятся и нужные нам определения.

- Производственный инвентарь – это объекты технического назначения. Они используются в производственном процессе, но не относятся ни к оборудованию, ни к сооружениям. Например, специальная мебель, бронежилеты, учебное оборудование, контейнеры и др.

- Хозяйственный инвентарь – это объекты конторского и хозяйственного назначения. Они напрямую, не используются в производственном процессе. Например, офисная мебель, часы, ковры и т.п.

Эти определения не дают чёткого разграничения между производственным инвентарём и инвентарём хозяйственным. Например, один сейф установлен в бухгалтерском отделе для особо ценных документов, а другой точно такой же может стоять в цехе для хранения личных инструментов. В первом случае сейф – это хозяйственный инвентарь, а во втором – производственный.

К счастью, нет особой надобности однозначно различать эти виды инвентаря. И производственный и хозяйственный инвентарь входит в одну общую группу под названием «Инвентарь производственный и хозяйственный».

В программу 1С Бухгалтерия 8.3 можно загрузить классификатор ОКОФ. Это позволяет оперативно решать вопрос о принадлежности объекта ОС к производственному и хозяйственному инвентарю.

В данной статье рассмотрен только один элемент ведения упрощённого бухгалтерского учёта. На самом деле Приказ № 64 содержит несколько подобных элементов учёта. И здесь хотелось бы подчеркнуть, что даже, если юридическое лицо или предприниматель имеют право применять упрощенные способы бухгалтерского и финансового учёта, они должны их закрепить в своей учётной политике.

2. Есть, с кем поделиться статьёй? Обязательно поделитесь.

3. Пишите свои комментарии, вопросы, пожелания!

Источник: btr-k.ru

Начисление амортизации основного средства с даты признания

С 2022 года обязательно нужно применять ФСБУ 6/2020 «Основные средства». На его основании налогоплательщикам предоставлена возможность рассчитывать амортизацию ОС или с даты их постановки на бухучет, или с первого числа месяца, идущего за месяцем принятия к учету.

В ближайшее время в 1С:Бухгалтерии 8 КОРП добавится возможность выбора момента начала расчета амортизации ОС с учетом положений этого стандарта.

Корректировки в правилах расчета амортизации ОС

На основании п. 33 ФСБУ 6/2020 определены правила начала и окончания расчета амортизации ОС.

По общему порядку он начинается с даты постановки ОС на бухучет и заканчивается с даты его списания. Такое же требование указано и в п. 55 МСФО (IAS) «Основные средства», введенного в РФ Приказом Минфина от 28.12.2015 г. № 217н.

По желанию компании начисление амортизации можно начать и с первого числа месяца, который идет за месяцем постановки ОС на бухучет, а прекратить с первого числа месяца, который идет за месяцем списания ОС.

На основании применявшегося раньше ПБУ 6/01 «Учет основных средств» у компании не было этого выбора. Положением предусматривался лишь второй вариант. Он же как единственный указан в п. 4 ст. 259 НК, а потому налоговый учет не изменяется. Соответственно, начисление амортизации с первого числа дает возможность приблизить бухучет с налоговым учетом.

Выбор в 1С начала расчета амортизации ОС

В ближайшее время в 1С:Бухгалтерии 8 КОРП можно будет применять вариант расчета амортизации ОС с даты их признания в бухучете. Такая возможность будет направлена на компании, которые хотят приблизить отчетность к правилам МСФО.

Начало расчета амортизации ОС выбирается в настройках учетной политики в меню «Главное». Пользователь может поставить тумблер «Начисление амортизации начинается» в положения — либо с даты постановки на учет, либо со следующего месяца.

Когда расчет амортизации осуществляется с момента признания ОС в бухучете и заканчивается с даты его списания, расчет размера амортизации в первом и последнем месяцах производится на основании числа дней использования объекта. То есть в месяце признания ОС рассчитывается лишь часть величины ежемесячной амортизации — за те дни, которые были с даты признания объекта. Расчет амортизации в месяце списания производится аналогично — за дни до даты списания объекта.

Аналогичный порядок применяется и в месяцах, если изменяется стоимость ОС, к примеру, в связи с модернизацией. Иными словами, стоимость модернизации ОС будет амортизироваться с момента завершения этого процесса. В большинстве месяцев, в которых никаких событий с ОС не произошло, размеры амортизации будут одинаковыми, даже несмотря на то, что в месяцах неодинаковое число дней. Так сделано для упрощения контроля верности расчета амортизации.

Порядок расчета амортизации можно увидеть при формировании справки-расчета.

В настоящее время новая возможность несколько ограничена. Расчет амортизации с момента постановки ОС на бухучет:

- поддерживается лишь при линейном способе исчисления амортизации, а также при методе ее расчета пропорционально объему продукции или работ;

- не поддерживается при исчислении обесценения объекта.

Расчет амортизации ОС с момента постановки на бухучет

Компания применяет ОСНО и является плательщиком НДС. Она применяет ФСБУ 6/2020 досрочно с 2021 года. Начисление амортизации ОС осуществляется с 1-го числа месяца после месяца постановки ОС на бухучет.

24.10.2021 г. компания приняла к бухучету объект ОС — компрессор, стоимость которого 186 тыс. руб. У объекта нулевая ликвидационная стоимость, а срок службы составляет 60 мес.

С 2022 года компания вносит изменения в учетную политику, в соответствии с чем амортизация ОС начинается с даты их признания в бухучете.

12.01.2022 г. компания ставит на бухучет объект ОС — струйную мельницу, стоимость которой 480 тыс. руб. У объекта нулевая ликвидационная стоимость, а срок службы составляет 60 мес.

Компания использует линейный способ расчета амортизации в бухучете и в налоговом учете.

В 2021 году в настройках учетной политики компании переключатель «Начисление амортизации начинается» поставлен в положение, что амортизация начисляется с первого числа следующего месяца.

Соответственно, компрессор, который поставлен на учет в октябре 2021 года, будет амортизироваться с ноября в бухучете и в налоговом учете. Когда в ноябре проводилась регламентная операция «Амортизация и износ ОС», которая входит в обработку «Закрытие месяца», программа сформировала такую корреспонденцию:

Дт 26 (20.01) Кт 02.01 — 3 100 руб. (186 тыс. / 60 мес.) — сумма амортизации компрессора. Величина одинаковая и для бухгалтерского, и для налогового учета.

С 2022 года в программе нужно поменять настройки учетной политики, т.е. переключатель поставить в положение, что начисление амортизации производится с даты постановки ОС на бухучет.

Когда в январе 2022 года регламентная операция «Амортизация и износ ОС» будет проведена, программа сформирует такую корреспонденцию:

Дт 26 (20.01.) Кт 02.01 — 3 100 руб. — сумма амортизации компрессора. Величина одинаковая и для бухгалтерского, и для налогового учета.

Дт 26 (20.01) Кт 02.01 — 5 161,29 руб. — сумма амортизации струйной мельницы. Амортизация будет рассчитана только для бухучета, поскольку для налогового учета амортизация будет рассчитываться только в следующем месяце.

Пользователь может сформировать справку-расчет, чтобы детально изучить, как именно рассчитана амортизация в бухучете

По справке-расчету за январь 2022 года по струйной мельнице можно сделать такие выводы о расчете амортизации:

- балансовая стоимость составляет 480 тыс. руб. Она рассчитана как разность между первоначальной стоимостью, накопленной амортизацией и обесценением;

- стоимость, которая подлежит амортизации, равна 480 тыс. руб. Она рассчитана как разница между балансовой и ликвидационной стоимостью;

- оставшийся срок полезного использования составляет 60 месяцев;

- число дней использования равно 20, т.к. мельницу поставили на бухучет 12 января 2022 года;

- доля амортизации или по-другому «коэффициент использования ОС» равен 20/31. Он рассчитывается как частное от деления числа дней использования на число календарных дней в месяце;

- размер амортизации с учетом коэффициента использования составляет 5 161,29 руб. Для этого стоимость, подлежащая амортизации, делится на срок полезного использования и умножается на коэффициент использования.

Когда в феврале 2022 года регламентная операция «Амортизация и износ ОС» будет проведена, программа сформирует такую корреспонденцию:

Дт 26 (20.01) Кт 02.01 — 3 100 руб. — сумма амортизации компрессора. Величина одинаковая и для бухгалтерского, и для налогового учета.

Дт 26 (20.01) Кт 02.01 — 8 000 руб. — сумма амортизации струйной мельницы. Величина одинаковая и для бухгалтерского, и для налогового учета (480 тыс. / 60 мес.).

Так как в бухучете и в налоговом учете правила расчета амортизации, различаются, между балансовой и налоговой стоимостью объекта образуются временные разницы. Кроме того, в учете нужно отражать отложенный налоговый актив (ОНА) или отложенное налоговое обязательство (ОНО). Этот момент определен п. 11, 14, 15 ПБУ 18/02 «Учет расчетов по налогу на прибыль». Когда ОС будет списано, произойдет погашение ОНА или ОНО.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Источник: www.1cbit.ru

Как начислить амортизацию в программе

Оборудование, которое использует бизнес, со временем изнашивается, компьютерные программы — устаревают. Когда приходит время приобретать новые, встаёт вопрос — как быть с расходами на их обновление.

Первое, что надо запомнить, — такие расходы включают в себестоимость товара, работы или услуги. Это называется амортизацией.

Например, компания шьёт одежду. Когда швейная машина выходит из строя, покупают новую, а расходы на неё включает в себестоимость товара и конечную цену для потребителя. Чтобы цена не выросла резко, амортизацию учитывают частями в течение нескольких лет.

Так же поступают, если приходится менять кофемашины в кофейнях, плиты в ресторанах, кресла в парикмахерских. Все расходы на новое оборудование, без которого бизнес не может полноценно работать и получать прибыль, должны быть амортизированы, то есть заложены в себестоимость продукции.

Пример оборудования (промышленная швейная машина), расходы на которое включают в амортизацию

Амортизируют как материальные, так и нематериальные активы. Помимо оборудования, к материальным активам относят недвижимость, оргтехнику, транспорт. К нематериальным — программное обеспечение (ПО), патенты.

Не подлежат амортизации водные ресурсы, земельные участки, недра, сырьё, незавершенное строительство, выпущенные товары, коллекционные предметы.

Учёт амортизации

Амортизацию отражают в налоговом и бухгалтерском учёте.

В налоговом учёте амортизацию регулирует налоговое законодательство (ст. 256-259 НК РФ). Она уменьшает базу налогов на прибыль и на имущество организаций. Её учитывают на общей системе налогообложения (ОСН), в том числе у индивидуальных предпринимателей.

На упрощенной системе налогообложения (УСН) «Доходы минус расходы» — амортизации нет. Однако расходы на приобретение новых активов равномерно включаются в общие расходы до конца года, в котором оно было куплено. Остальные спецрежимы налогообложения не рассчитывают амортизацию.

В бухгалтерском учёте амортизацию начисляют согласно правилам МСФО (IAS) 16 и ФСБУ 6/2020. Важно включить начисления в себестоимость продукции и расчёт остаточной балансовой стоимости активов.

Для налоговой амортизируют активы, если они стоят более 100 000 рублей. В бухучёте стоимость активов не ограничена, но на практике 100 000 рублей часто утверждают для обоих учётов. Это позволяет их сблизить.

Вернёмся к примеру с пошивом одежды. Швейная машина, которую планирует купить компания, стоит 120 000 рублей, значит, рассчитывать амортизацию нужно для обоих учётов.

Срок полезного использования активов

В амортизацию включают активы, у которых срок полезного использования (СПИ) не менее 12 месяцев. СПИ — это период, в течение которого компания будет получать выгоду от использования актива. Этот срок нужен для начисления амортизации.

Для бухучёта владелец бизнеса может сам установить срок полезного использования. Например, исходя из физического и морального износа оборудования, планов по модернизации.

СПИ смотрят в Общероссийском классификаторе основных фондов. Если какого-то актива там нет, срок полезного использования можно взять из технической документации изготовителя.

Данные из классификатора подойдут для обоих учётов. Обратимся к нему, чтобы найти СПИ для швейных машин.

В классификаторе 10 амортизационных групп. Швейные машины находятся в шестой группе — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно (330.28.94.24 — Машины швейные, кроме брошюровочных и бытовых швейных машин).

Владелец швейной компании из диапазона 10-15 лет выбрал срок 10 лет (120 месяцев). Это значит, что в течение 10 лет расходы на покупку оборудования будут равномерно включать в себестоимость одежды, которую шьёт фирма.

СПИ не влияет на реальный срок службы — швейную машину можно использовать и после окончания СПИ, если она будет для этого пригодна.

Чем срок полезного использования короче, тем выше себестоимость продукции. Если срок выбран очень длинный — оборудование может выйти из строя до того, как полностью окупится.

Методы амортизации

Метод начисления амортизации компания вправе выбирать самостоятельно, но его необходимо прописать в учётной политике. Желательно придерживаться одного метода для конкретного объекта в течение его эксплуатации.

Изменить метод амортизации можно в новом налоговом периоде. Менять нелинейный метод на линейный нельзя чаще, чем 1 раз в 5 лет.

Линейный — самый простой метод начисления амортизации, так как расчёты можно сделать по одной формуле для налогового и бухгалтерского учёта.

Особенности линейного метода амортизации

Линейный метод равномерно переносит расходы на себестоимость товаров (оказанных услуг, выполненных работ) в течение СПИ.

В случае со швейной машиной к себестоимости всей одежды, которую отшивает компания, каждый месяц будет прибавляться одна и та же сумма в течение 10 лет.

Только линейным методом начисляют амортизацию для:

- зданий,

- сооружений,

- передаточных устройств (трубопроводов, кабельных и воздушных сетей, сетей связи),

- патентов,

- оборудования со СПИ от 20 до 30 лет и более.

Линейный метод подходит для бизнеса, у которого нет больших скачков ежемесячной прибыли. Равномерно поступает прибыль — равномерно начисляется амортизация.

Если же есть колебания или ожидается большое поступление прибыли в первые 1-2 месяца использования оборудования — выгоднее начислять максимальные суммы амортизации сразу же. Для этого подойдут другие методы.

Линейный метод иногда не подходит для списания затрат на ПО. Например, когда программы устаревают быстрее, чем заканчивается срок их списания.

Пример расчёта амортизации линейным методом

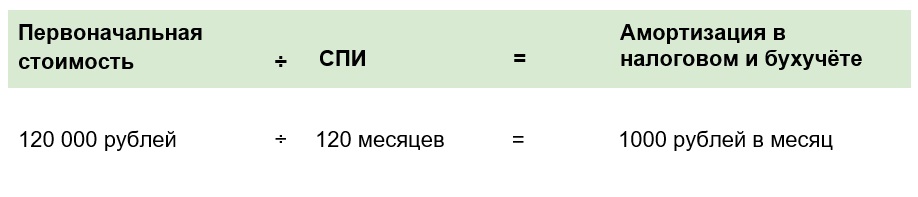

Рассчитаем амортизацию линейным методом для компании, которая шьёт одежду. Для этого первоначальную стоимость швейной машины нужно поделить на её СПИ.

В первоначальную стоимость входят цена, установка, доставка и другие услуги по вводу оборудования в эксплуатацию. В нашем случае она составляет 120 000 рублей (со скидкой), так как поставщик привозит её сам.

Срок полезного использования швейной машины мы уже знаем — 10 лет (120 месяцев).

Если бы компания решила отремонтировать и продать старую швейную машину за 20 000 рублей, то в расчёте амортизации для бухучёта их пришлось бы вычесть из первоначальной стоимости.

При этом расчёт для налогового учёта остался бы прежним.

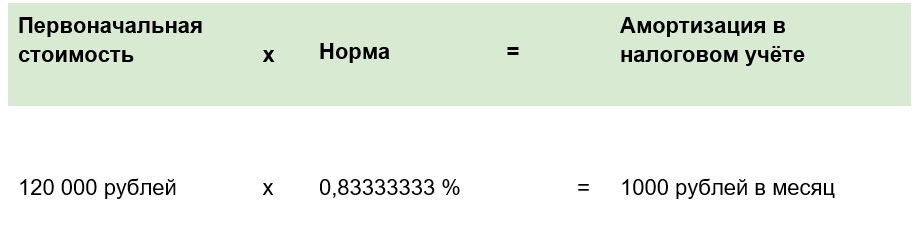

Есть ещё один способ рассчитать амортизацию для налогового учёта. Для этого сначала надо вычислить норму амортизации:

Затем умножить первоначальную стоимость на норму:

Итак, расчёт показал, что 1000 рублей будет равномерно прибавляться к себестоимости всей произведённой одежды каждый месяц на протяжении 10 лет.

Вычисления как по налоговому, так и бухучёту можно вести в Excel или вспомогательных сервисах, таких как бухгалтерия от Сбера.

Остаточная стоимость активов

В налоговом учёте амортизацию начисляют с первого месяца, следующего за установкой оборудования, а в бухгалтерском — с даты признания в учёте. Для удобства можно выбрать для обоих учётов первый вариант и прописать его в учётной политике.

Допустим, что в нашем примере швейную машину купили в мае, значит, первое начисление можно провести 1 июня. Происходит этот процесс следующим образом:

1-й месяц: 120 000 – 1000 = 119 000 — остаточная стоимость швейной машины

2-й месяц: 119 000 – 1000 = 118 000

119-й месяц: 2000 – 1000 = 1000

120-й месяц: 1000 – 1000 = 0

В обоих учётах допустимо начислять амортизацию с первого числа месяца, следующего за окончанием СПИ. Однако такой порядок также нужно прописать в учётной политике.

В момент полного списания амортизации остаточная стоимость оборудования будет равна нулю. Это значит, что расходы на его приобретение компенсированы.

Главное

Амортизация — включение расходов на обновление оборудования, недвижимости, техники, ПО в себестоимость товаров, работ, услуг.

Амортизация учитывается в налоговом и бухучёте. В налоговом — уменьшает налоговую базу, в бухгалтерском — переносится на себестоимость, нужна для расчёта остаточной балансовой стоимости активов.

Амортизируют активы со сроком полезного использования (СПИ) не менее 12 месяцев. Он не влияет на реальный срок службы, нужен для расчётов, его выбирают с учётом классификатора.

В налоговом учёте — 2 метода начисления амортизации, в бухгалтерском — 3. Линейный метод есть и том, и в другом. Он считается самым простым и универсальным.

Всегда используют линейный метод для активов со сроком от 20 до 30 лет и более. Также он подходит для бизнеса, где прибыль равномерно поступает каждый месяц.

Самая простая формула линейного метода: Первоначальная стоимость ÷ СПИ = Амортизация.

Источник: www.sberbank.ru