Новое в версии 4.80.3 от 20.01.2023:

• Доработано ПО в соответствии с приказом Минфина России от 22.11.2022 № 177н формирования:

— расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) КНД 1151100

— сведений о доходах физических лиц

Новое в версии 4.77.4 от 23.06.2022:

• Доработано ПО ввода и формирования Отчета ОФР (340-ФЗ), ТК с отчетом ОФР (340-ФЗ) из XML файлов, сформированных в сторонних программах, в части ввода и формирования в соответствии с изменениями форматно-логического контроля.

Новое в версии 4.71.5 от 21.06.2021:

Новое в версии 4.71.4:

Новое в версии 4.63.4:

Новое в версии 4.63.3:

• Доработано ПО ввода заявления о гибели или уничтожении объекта налогообложения по налогу на имущество физических лиц КНД 1150075 в части возможности множественного формирования

Новое в версии 4.62.4:

• Разработано ПО ввода и формирования бумажного носителя специальной декларации в соответствии с Федеральным законом № 110-ФЗ от 29.05.2019

4. Внесение данных ИП в программу

• Доработано ПО ввода и формирования отчета организации финансового рынка о финансовых счетах клиентов — резидентов иностранных государств в части:

o обновления значения MessRefID при каждом формировании транспортного контейнера;

o подтверждения достоверности расхождения адреса в случае, если клиент — физическое лицо не является налоговым резидентом ни в одном государстве;

o добавления дополнительного контроля введенных данных.

• Доработано ПО формирования файла ТК с отчетом ОФР (340-ФЗ) из XML файла в части контроля выбранного XML файла

Новое в версии 4.56.4:

• Доработано ПО ввода и формирования специальной декларации КНД 0000038 в соответствии с Федеральным законом №33-ФЗ от 19.02.2018.

• Доработано ПО ввода и формирования файла в формате передачи данных налоговой декларации по НДС КНД 1151001 в части реализации xml-схем версии формата 5.05:

- NO_NDS.8_1_003_01_05_05_04.xsd

- NO_NDS.81_1_003_02_05_05_04.xsd

Новое в версии 4.54.2:

• Разработано ПО формирования Расчета по страховым взносам КНД 1151111 в части:

Новое в версии 4.54.3:

• Разработано ПО ввода и формирования бумажного носителя следующих документов в соответствии с Постановлением Правительства РФ от 19.08.2017 №981:

- контроля данных

- по кнопке «Раздел 3/ Список разделов с суммами» реализована возможность удаления Раздела (ов) 3

- по кнопке «Раздел 3/ Информация по разделам» реализовано формирование информационных (справочных) данных

Новое в версии 4.49 (Основное отличие 4.49 от 4.48):

• Классификатор адресов России от 30,06,2016

Новое в версии 4.45:

• Разработан режим для формирования файла в формате передачи данных в электронной форме в соответствии с Приказом ФНС России от 30.09.2015 №ММВ-7-15/427 следующих документов:

Новое в версии 4.41.3 (Основное отличие от 4.41.2):

- Уведомление о постановке на учет (внесении изменений показателей объекта осуществления торговли, прекращении объекта обложения сбором) организации или индивидуального предпринимателя в качестве плательщика торгового сбора в налоговом органе по объекту осуществления вида предпринимательской деятельности, в отношении которого установлен торговый сбор, КНД 1110050 в режиме «Документы/ Иные документы для налоговых органов/ Документы по учету»;

- Уведомление о снятии с учета организации или индивидуального предпринимателя в качестве плательщика торгового сбора в налоговом органе по объекту осуществления вида предпринимательской деятельности, в отношении которого установлен торговый сбор, КНД 1110051 в режиме «Документы/ Иные документы для налоговых органов/ Документы по учету»;

· Разработано ПО формирования бумажного носителя специальной декларации в соответствии с Федеральным законом от 08.06.2015 № 140-ФЗ и письмом ФНС России от 20.05.2015 №13-3-06/0167 в режиме «Документы/ Налоговая отчетность»

· Разработано ПО приема xml-файлов в формате передачи данных в электронной форме документов по учету налогоплательщика.

Новое в версии 4.41.2 (основное отличие от 4.41):

· Доработано ПО формирования бумажного носителя списка сведений, включенных в разделы 8-12 декларации по НДС, в части формирования всех показателей раздела

Новое в версии 4.41:

· Разработано ПО ввода и формирования бумажного носителя Информации о выигрышах, выплаченных или подлежащих выплате (Приложение №5 к Правилам представления сведений Правилам представления сведений, утвержденных Постановлением Правительства РФ от 23.08.2007 №540) в соответствии с Постановлением Правительства РФ от 17.12.2013 №1174 в режиме

· Разработано ПО формирования бумажного носителя Отчета организатора азартных игр (Приложение №4 к Правилам представления сведений) в соответствии с Постановлением Правительства РФ от 27.11.2010 №948 в режиме

· Доработано ПО формирования налоговой декларации по акцизам КНД 1151084 в части формирования суммы к уменьшению по стр.040 подраздела 1.1 для кода вида продукции 671 «Авиационный керосин»

· Доработано ПО формирования налоговой декларации 3-НДФЛ КНД 1151020 в части формирования строки 020 раздела 2 по ставкам, отличным от 13%

Новое в версии 4.40.4:

Новое в версии 4.40.3:

Новое в версии 4.40.2:

Новое в версии 4.40.1:

Новое в версии 4.40:

Новое в версии 4.39.3:

Основное отличие 4.38.3 от 4.38.2:

Меню

Приложения ФНС/ПФР

Источник: www.otch-info.ru

Как в программе налогоплательщик поменять отчётный период на 2021 год

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Как в программе налогоплательщик поменять отчётный период на 2021 год». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Содержание

Загрузить налогоплательщик ЮЛ для ИП УСН – это значит «нанять» помощника, который будет всегда под рукой. Русская версия для юрлиц и индивидуальных предпринимателей содержит актуальные справочники и классификаторы. Несомненное достоинство программного обеспечения Налогоплательщик ЮЛ – встроенная система проверки доступных обновлений.

Налоги и взносы, по которым не надо подавать Уведомления

Налоги и взносы, которые входят в ЕНП, но не требуют подачи уведомления.

| Налоги и взносы | Срок подачи |

| Налог на прибыль, если НЕ налоговый агент и не дивиденды иностранному контрагенту | НЕТ |

| НДС | |

| ПСН | |

| Страховые взносы ИП за себя | |

| Торговый сбор | |

| НПД (по желанию) | |

| АУСН* | |

| Акцизы | |

| НДПИ | |

| Водный налог (по желанию) | |

| Налог на дополнительный доход от добычи углеводородного сырья (по желанию) | |

| Налог на игорный бизнес |

Прогрессивная шкала для УСН с 2021 года в «1С:Бухгалтерии 8»

Большинство работающих граждан не заботятся об уплате НДФЛ. Это за них делает работодатель. Однако в ряде случаев (например, при продаже автомобиля или квартиры) у физ. лица возникает обязанность перечислить налог. В статье расскажем, какой срок для этого предусмотрен в НК РФ.

Сроки уплаты НДФЛ по декларации 3-НДФЛ установлены в п.6 ст.227 НК, п.4 ст.228 НК. Это нужно сделать не позднее 15 июля года, следующего за отчетным. Неважно в каком месяце вы получили доход, отчитываться по нему и платить НДФЛ в том же году не нужно.

Количество листов осталось прежним, однако некоторые из них изменились, кроме того на всех листах изменился штрих-код. Подробнее об изменениях в 3-НДФЛ 2021 можно узнать здесь. ГНИВЦ ФНС России выпустил новую версию программы Декларация для 2021г.

На данной странице Вы найдете описание программы «Декларация 2015» (2014, 2013, 2012 г.), а также сможете бесплатно скачать последнюю версию с официального сайта налоговой инспекции. Декларация по форме 3-НДФЛ за 2015 год заполняется по новой форме!

Все налогоплательщики, независимо от того, вели они деятельность или нет, предоставляют декларацию. Минимальный состав отчетности включает титульный лист и раздел 1. Как правило, налогоплательщики, ведущие деятельность, предоставляют отчетную форму в таком составе:

Налоговый период по налогу на добавленную стоимость установлен статьей 163 НК РФ как квартал. По его истечении налогоплательщик обязан подать декларацию в ФНС. Следовательно, периодичностью сдачи отчетной формы также признается квартал. Сдать отчетность необходимо не позднее 25-го числа месяца, следующего за отчетным кварталом.

В каждой клетке – один символ, все буквы должны быть крупными и печатные. Если остались пустые клетки, поставьте в них прочерки. Отнеситесь ответственно к оформлению документа, ведь именно в нем происходит расчет суммы подоходного налога, которую вы сможете вернуть у государства при положительном решении налогового органа. Титульный лист состоит из 2-х страниц и содержит общую информацию о налогоплательщике.

Как в программе декларация 2020 поменять год на 2020

По мере внесения изменений будут выходить дополнения №1, № 2, № 3 и так далее, а версия будет выглядеть как 4.46.1, 4.46.2, 4.46.3. Когда изменений накопится много, разработчик выпустит новую версию — 4.47, а затем весь этот процесс повторится.

Сервис призван автоматизировать процесс формирования налоговой отчетности и других документов. Ее могут использовать физические и юридические лица.

Первое, что я сделал, это переиндексацию базы данных. Иногда, переиндексация помогает найти потерянных людей и потерянные отчеты. Как сделать переиндексацию, я подробно писал в своей статье вот тут.

Программа Налогоплательщик ЮЛ обладает рядом преимуществ: универсальность, ведение нескольких баз, выгрузка готовых данных, создание резервных копий, удобный ввод информации, наличие справочников, помогающих выполнять операции. Среди других достоинств решения: наличие «Календаря бухгалтера», быстродействие, оперативность, надежность.

Почему в налогоплательщике нет 2020 года

Вне зависимости от версии Налогоплательщика ЮЛ, его установка на жёсткий диск компьютера происходит в несколько этапов, которые мы полностью опишем на версии, актуальной на данный момент.

Вместо Приложения 5 к Разделу 1 вводится Приложение 5.1 (условия применения пониженного тарифа). В нем будет указываться код плательщика 1 или 2 – для IT-компаний и организаций, проектирующих и разрабатывающих изделия электронной компонентной базы и электронной продукции, соответственно.

Реквизиты, которые внесены в карточку налогоплательщика, автоматически используются при формировании налоговой и бухгалтерской отчетности, отчетности в ПФ и при отправке отчетов по электронной почте.

Разделы 1 и 2 в новой форме, по сути, меняются местами: в разделе 1 нужно будет отражать информацию о сроках перечисления НДФЛ и сумме налога, а в разделе 2 — обобщенную информацию.

Реквизиты, которые внесены в карточку налогоплательщика, автоматически используются при формировании налоговой и бухгалтерской отчетности, отчетности в ПФ и при отправке отчетов по электронной почте.

Нужно рассчитать в 3-НДФЛ Приложение 7 строку 100 — часть использованного вычета. Если вы имеете доступ в личный кабинет налогоплательщика, то можете сохранить данные декларации в виде файла в формате xml для отправки его через ЛК.

Кто сдает отчет ЕФС-1

Кто сдает отчет ЕФС-1 в 2023 г., зависит от того, какие застрахованные лица числятся в штате организации (ИП)-страхователя. По общему правилу его сдают все ИП и организации. Однако некоторые разделы оформляются отдельными лицами.

Например, подразд. 1.1 разд. 1 формы ЕФС-1 представляется в территориальное отделение СФР всеми страхователями: организациями, ИП (п. 1.4, 1.5 Постановления № 246п).

Подразд. 1.2 разд. 1 формы ЕФС-1 оформляется и сдается в СФР только теми организациями (ИП), чьи работники в отчетном периоде (п. 1.6 Постановления № 246п):

- замещали должности госслужащего, муниципального служащего;

- работали на корабле и на ином водном ТС;

- отработали полный сезон в компании на сезонной работе (ст. 293 ТК РФ);

- работали в тюрьме;

- получили право на досрочное получение страховой пенсии на основании ст. 30–32 ФЗ № 400 от 28.12.2013;

- были в состоянии простоя или отстранены от работы;

- были освобождены от работы;

- работали вахтой;

- имели статус «безработный» и получали пособия по безработице;

- заслужили право на получение пенсии на основании ФЗ № 1244-1 от 15.05.1991 «О Чернобыльской АЭС»;

- находились в отпуске по уходу за ребенком 1,5–3 лет;

- пребывали в неоплачиваемом отпуске (ст. 128 ТК РФ);

- работали в с/х согласно ч. 14 ст. 17 ФЗ № 400 от 28.12.2013.

ПОРЯДОК ПРЕДСТАВЛЕНИЯ РАСПОРЯЖЕНИЯ НА ПЕРЕВОД ДЕНЕЖНЫХ СРЕДСТВ

При представлении Уведомления в виде распоряжения (платежного поручения) необходимо заполнить все реквизиты распоряжения на перевод денежных средств в соответствии с правилами Приказа № 107 н, в том числе налоговый период;

— в поле «КПП» указывается КПП плательщика, чья обязанность исполняется (как в декларации/расчете);

— если плательщиком после представления Уведомления в виде распоряжения выявлена ошибка, необходимо направить Уведомление по форме, установленной Приказом для уточнения (исправления) обязательств.

При представлении Уведомления в виде распоряжения:

— по ежемесячным авансовым платежам по налогу (НДФЛ, страховые взносы) в реквизите «107» – «значение показателя налогового периода» указывается, например, МС.01.2023, где 01 — это январь;

— по квартальным авансовым платежам по налогу (УСН, имущественные налоги юридических лиц) в реквизите «107» – «значение показателя налогового периода» указывается, например, КВ.01.2023, где 01- это первый квартал;

— по НДФЛ, исчисленного и удержанного за период с 22.12.2023 по 31.12.2023, в реквизите «107» – «значение показателя налогового периода» указывается «ГД» — годовые платежи, так, за период 22.12.2023 — 31.12.2023 — «ГД.00.2023».

Если при обработке Уведомления в виде распоряжения установлено неоднозначное определение отчетного (налогового) периода, указан КБК, по которому не предоставляется Уведомление, начисление не формируется.

По НДФЛ не будет иметь значение, с какой выплаты удержан налог: больничный, отпускные и т.д. Важно — в каком периоде он удержан.

За период с 23-го числа предыдущего месяца по 22-е число текущего месяца не позднее 28-го числа текущего месяца.

Перечисление налоговыми агентами сумм исчисленного и удержанного налога за период с 1 по 22 января, осуществляется не позднее 28 января; за период с 23 по 31 декабря -не позднее последнего рабочего дня календарного года.

Уведомление сдается 25 числа, налог уплачивается 28 числа.

Фактически получается 13 периодов в году: 28 числа каждого месяца, затем в декабре за период с 23 по 31 декабря, не позднее последнего рабочего дня календарного года.

За период с 01 по 22 января — 28 января.

Если у организации несколько обособленных подразделений, можно подать уведомление по каждому подразделению отдельно. Также можно подать единое уведомление и по головной, и по обособленным подразделениям с указаниями КПП и ОКТМО каждого подразделения. Уплата будет единым платежом за все подразделения.

III. Новые сроки уплаты налогов и представления отчетности

В целях реализации нового порядка администрирования унифицированы сроки представления налоговой отчетности и уплаты налогов (авансовых платежей). Приведем новые сроки относительно основных налогов:

| НДС (налогоплательщик, налоговый агент) | не позднее 25-го числа месяца, следующего за истекшим налоговым периодом | не позднее 28-го числа каждого из трех месяцев, следующих за истекшим налоговым периодом | п. 1, п. 4, п. 5 ст. 174 |

| Налог на прибыль | не позднее 25 календарных дней со дня окончания отчетного периода | авансовые платежи – не позднее 28-го числа месяца, следующего за отчетным периодом; налог – не позднее 28 марта года, следующего за налоговым периодом |

п. 1, п. 2, п. 4 ст. 287, п. 3 ст. 289 |

| НДФЛ | 6-НДФЛ за I кв., полугодие, 9 мес. – не позднее 25-го числа месяца, следующего за соответствующим периодом. В 6-НДФЛ за I кв. отражаются суммы, удержанные в период с 1 января по 22 марта включительно, за полугодие – в период с 1 января по 22 июня включительно, за 9 мес. – в период с 1 января по 22 сентября включительно; за год – не позднее 25 февраля года, следующего за истекшим налоговым периодом |

алог, удержанный за период с 23-го числа предыдущего месяца по 22-е число текущего месяца – не позднее 28-го числа текущего месяца; налог, удержанный за период с 1 по 22 января – не позднее 28 января; налог, удержанный за период с 23 по 31 декабря – не позднее последнего рабочего дня календарного года; в отношении НДФЛ с дивидендов, выплачиваемых АО, – не позднее 28-го числа месяца, следующего за месяцем выплаты |

п. 6 ст. 226, п. 9 ст. 226.1, п. 2 ст. 230 |

| Страховые взносы | не позднее 25-го числа месяца, следующего за расчетным (отчетным) периодом | не позднее 28-го числа следующего календарного месяца | п. 3, п. 7 ст. 431 |

| Налог, уплачиваемый при применении УСН | организации – не позднее 25 марта года, следующего за истекшим налоговым периодом; ИП – не позднее 25 апреля года, следующего за истекшим налоговым периодом |

авансовые платежи – не позднее 28-го числа месяца, следующего за истекшим отчетным периодом; налог: организации – не позднее 28 марта года, следующего за истекшим налоговым периодом; ИП – не позднее 28 апреля года, следующего за истекшим налоговым периодом |

п. 7 ст. 346.21, п. 1 ст. 346.23 |

| транспортный налог (для организаций) | авансовые платежи – не позднее 28-го числа месяца, следующего за истекшим отчетным периодом; налог – не позднее 28 февраля года, следующего за истекшим налоговым периодом |

п. 1 ст. 363 | |

| налог на имущество организаций | не позднее 25 марта года, следующего за истекшим налоговым периодом | п. 1 ст. 383, п. 3 ст. 386 |

IV. Распределение ЕНП

Отраженные по единому налоговому счету суммы налоговый орган самостоятельно засчитывает в счет исполнения плательщиком обязанностей по уплате конкретных налогов, страховых взносов в следующей последовательности, установленной п. 8 ст. 45 НК РФ:

- недоимка – начиная с наиболее раннего момента ее выявления;

- налоги, авансовые платежи, сборы, страховые взносы – с момента возникновения обязанности по их уплате;

- пени;

- проценты;

- штрафы.

Если на момент распределения суммы ЕНП недостаточно для покрытия всех налогов, авансовых платежей, сборов, страховых взносов с совпадающими сроками их уплаты, распределение производится в соответствии с приведенной последовательностью пропорционально суммам налоговых обязательств (п. 10 ст. 45 НК РФ).

Приведенная схема уплаты и распределения применяется к большинству платежей, предусмотренных НК РФ, но есть и исключения (см. п. 1 ст. 58 НК РФ). Вне состава ЕНП уплачиваются и учитываются налоговыми органами:

- госпошлина (за исключением госпошлины, в отношении уплаты которой судом выдан исполнительный документ),

- авансовые платежи по НДФЛ, вносимые иностранными гражданами, осуществляющими трудовую деятельность по найму в Российской Федерации на основании патента.

Данные платежи не входят в совокупную обязанность и не учитываются на едином налоговом счете (п. 2 ст. 11 НК РФ).

Могут уплачиваться не в составе ЕНП (на усмотрение плательщика):

- налог на профессиональный доход,

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов.

Что такое номер корректировки в декларации 3-НДФЛ для физических лиц

За один и тот же год декларация может подаваться как один раз, так и несколько. Подать 3-НДФЛ во второй (третий и т.д.) раз придется, если в ранее поданном документе обнаружены ошибки. Такие отчеты, сдаваемые в ИФНС из-за исправлений, называются уточненными. Иначе их называют еще корректирующими, а сами исправления — корректировками.

Зная это, проще ответить на вопрос, что такое номер корректировки в 3-НДФЛ – это порядковый номер уточненной декларации. По этим цифрам можно сориентироваться, сколько было составлено и сдано в ИФНС форм 3-НДФЛ за один и тот же период. Самое большое число в номере у последнего отчета. Именно ориентируясь на последовательный номер, декларацию будет проверять ИФНС. Поэтому проставлять наугад номер корректировки в соответствующем поле нельзя.

Как узнать номер корректировки в декларации 3-НДФЛ

На самом деле, определить номер корректировки для данного типа документа проще простого. Посчитайте, сколько раз вы уже подавали декларацию в текущем отчетном периоде и отнимите от полученного числа единицу. Это и будет значение нужного вам показателя.

Важно! Даже при первичной подаче отчетности в налоговую службу, номер корректировки необходимо указывать в ней в обязательном порядке.

Если декларация подается первый раз за период, в соответствующей графе ставится ноль. Далее – порядковый номер по указанной выше формуле. Как видите, все довольно просто. А чтобы не запутаться в порядке чисел, при заполнении документов держите под рукой копии предыдущей отчетности.

Новый бланк уведомления

В 2023 году начнет действовать новая система взаиморасчетов с бюджетом. Налогоплательщики будут перечислять единый налоговый платеж (ЕНП), а инспекторы — распределять его по разным налогам и взносам.

У организаций и ИП появится обязанность подавать уведомления об исчисленных суммах налогов и взносов. Делать это придется не всегда, а только в двух случаях:

- срок уплаты налога (взносов, сбора или авансового платежа) наступает раньше, чем срок подачи соответствующей декларации либо расчета;

- отчетность по налогу (иному платежу в бюджет) вообще не предусмотрена.

Как повторно подать 3-НДФЛ на вычет за квартиру за 2022 год

Имущественный вычет при покупке квартиры составляет 2 млн. руб. Использовать его можно в отношении одного объекта недвижимости или нескольких до тех пор, пока он не будет полностью использован.

Имущественный вычет — это налоговая льгота, та сумма, которая не облагается НДФЛ. Применить вычет — значит, вернуть НДФЛ в размере 13 процентов с расходов на покупку квартиры.

Масимальная сумма налога, которую можно вернуть за счет вычета — 260 000 (13% × 2 000 000). Чтобы получить эту сумму, необходимо обратиться в ФНС с декларацией 3-НДФЛ. Купив квартиру в 2022 году, человек сможет в 2023 году обратить в ФНС за возвратом подоходного налога.

Часто за один год человек не может использовать всю сумму вычета, так как она ограничивается налогооблагаемым доходом данного физического лица, полученным за прошый год.

Похожие записи:

- Что изменится в отчётности с 2023 года

- Как правильно заверить копию трудовой книжки

- Кто в ответе за некачественную «незамерзайку»?

Источник: bella-auto.ru

Налоговые нововведения 2023: Уведомление об исчисленных налогах, ЕНС и ЕНП

В связи с изменением налогового законодательства с 01.01.2023 большинство налогов и взносов необходимо уплачивать Единым налоговым платежом (ЕНП) на Единый налоговый счет (ЕНС). Дополнительного заявления для открытия такого счета не требуется — он автоматически сформирован Федеральным Казначейством для каждой организации (ИП).

В соответствии со ст.11.3 гл.1 НК РФ, Единым налоговым платежом (ЕНП) признаются денежные средства, перечисленные налогоплательщиком в бюджетную систему РФ на счет Федерального казначейства, предназначенные для исполнения совокупной обязанности налогоплательщика. Под совокупной обязанностью в свою очередь понимается общая сумма налогов и сборов, которую обязан уплатить налогоплательщик.

Основную массу налогов и сборов, как было сказано ранее, можно уплатить ЕНП (например, НДС, налог на прибыль, НДФЛ и др.), но существует ряд обязательных платежей, которые уплачиваются отдельно от ЕНП или же платежей, которые налогоплательщик по своему усмотрению либо включает в ЕНП, либо уплачивает отдельным платежным поручением.

Уплачиваются отдельно от ЕНП

По выбору: ЕНП / Платежное поручение

Государственная пошлина, в отношении уплаты которой судом не выдан исполнительный документ

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

НДФЛ с выплат иностранцам, работающим по патенту.

Налог на профессиональный доход (НПД)

Страховые взносы на «травматизм»

Срок для перечисления ЕНП на единый налоговый счет НК РФ — 28-е число месяца.

Однако перечислить ЕНП можно как на установленную дату уплаты налогов, сборов, страховых взносов, так и заранее. Главное, чтобы на день списания на ЕНС было достаточно денежных средств (п. 1 ст. 45 НК РФ, п. 1, п. 7 ст. 58 НК РФ).

Внесенный на ЕНС единый налоговый платеж зачитывается в счет исполнения совокупной налоговой обязанности.

Зачет поступившего в Налоговую инспекцию Единого налогового платежа происходит в следующем порядке:

- недоимка — начиная с наиболее раннего момента ее выявления;

- налоги, авансовые платежи, сборы, страховые взносы — с момента возникновения обязанности по их уплате;

- пени;

- проценты;

- штрафы.

! Обратите особое внимание на уплату НДФЛ — с 01.01.2023 установлен общий срок уплаты налога со всех выплат — аванса и зарплаты , премий , отпускных , больничных , материальной помощи , дивидендов , выплат при увольнении , выплат по ГПД .

Так, например, НДФЛ уплачивается:

- с зарплаты за декабрь 2022 г., выплаченной в декабре, больничных и отпускных за декабрь — 09.01.2023

- с выплат с 1 по 22 января 2023 г. — 30.01.2023

- с выплат с 23 января по 22 февраля — 28.02.2023 и так далее.

Соответственно, если аванс за январь выплачивается в период с 1 по 22 января, срок уплаты НДФЛ -30.01.23 года, а если дата выплаты аванса с 23 по 30 января, то срок уплаты налога – 28.02.2023 года.

Переход на уплату ЕНП в «1С: Бухгалтерия предприятия»

! Важно отметить, что на данный момент механизмы новой системы Единых налоговых платежей до конца не отлажены на уровне Налогового законодательства. В связи с этим не все функциональные возможности 1С могут быть реализованы в полной мере. Конфигурация программы может быть подвергнута изменениям для наиболее эффективной работы в ближайшем будущем.

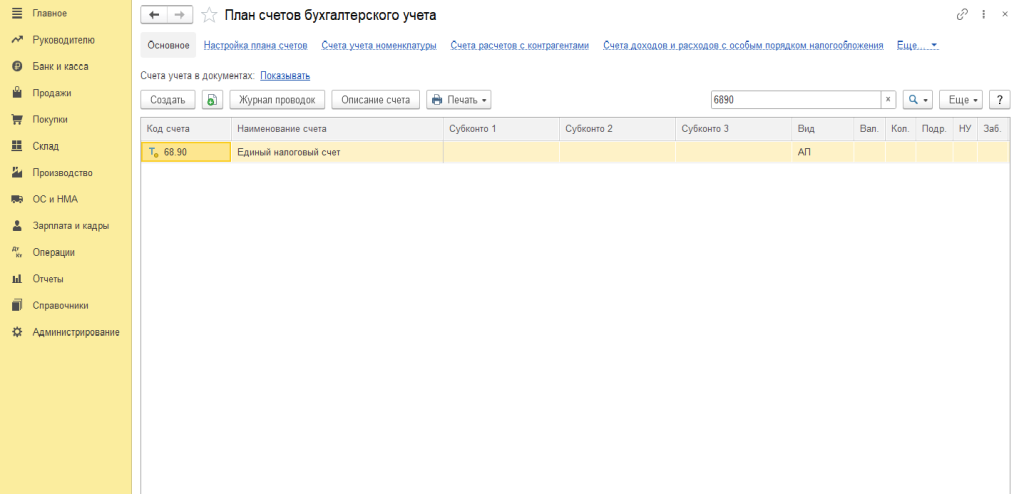

В программе «1С: Бухгалтерия 8» расчеты по ЕНС учитываются на счете 68.90 «Единый налоговый счет», субконто к счету не подключены, аналитический учет ведется в регистрах «Расчеты по налогам на едином налоговом счете» и «Расчеты по единому налоговому счету».

Рисунок 1 – Счет 68.90

Движения по счету формируются автоматически при проведении документов «Уведомление об исчисленных суммах налогов» и «Операция по ЕНС».

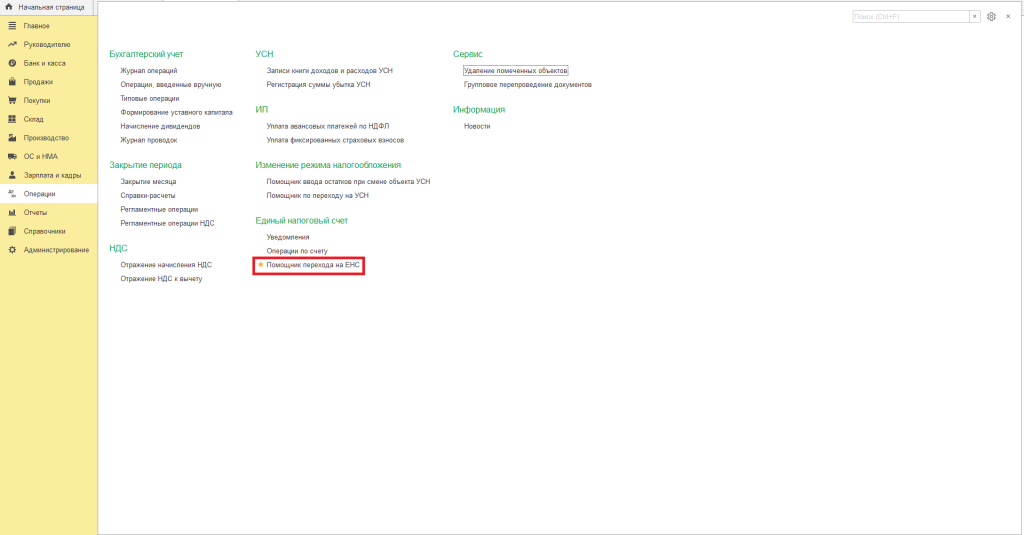

Для перехода на расчеты по ЕНС и уплату ЕНП в программе никаких дополнительных настроек делать не нужно, но необходимо зарегистрировать состояние расчетов по налогам и взносам с ФНС РФ по состоянию на 01.01.2023 и сформировать входящее сальдо на едином налоговом счете.

Для автоматического ввода входящего начального остатка на едином налоговом счете по данным учета в программе предназначен «Помощник перехода на ЕНС» (Рис.2).

Рисунок 2 – Операции – Помощник перехода на ЕНС

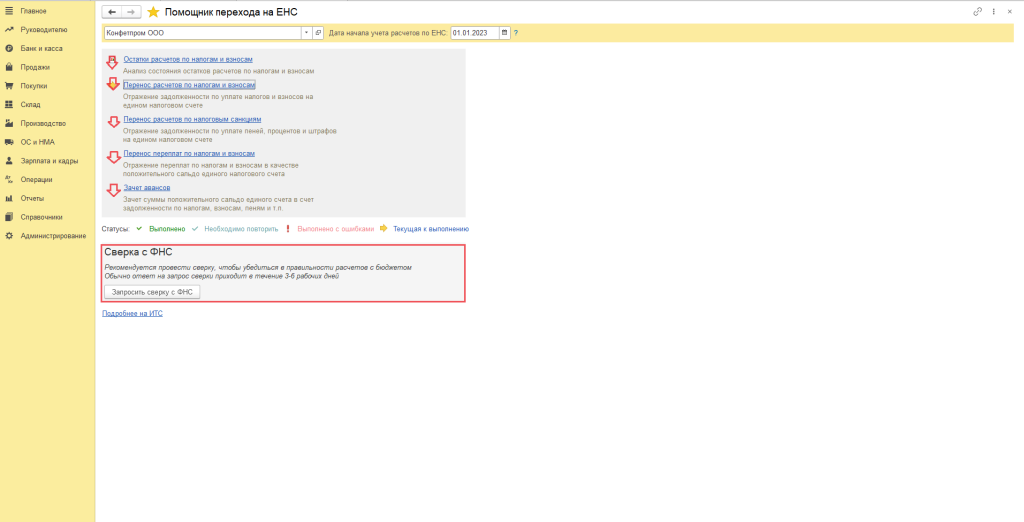

Чтобы проанализировать состояние налоговых расчетов с ФНС России необходимо перейти по первой ссылке с названием операции Остатки расчетов по налогам и взносам и выберите вариант отчета: Отчет по налогам (анализ счета 68), Отчет по взносам (анализ счета 69).

Далее по очереди необходимо проделать каждый из пунктов, который предлагает Помощник, переходя по активным ссылкам: Перенос расчетов по налогам и взносам — Перенос расчетов по налоговым санкциям – Перенос переплат по налогам и взносам – Зачет авансов (Рис.3).

Рисунок 3 – Помощник перехода по ЕНС

После выполнения всех переносов в блоке Сверка с ФНС по кнопке «Запросить сверку с ФНС» можно запросить сверку состояния расчетов с бюджетом по налогам и взносам по состоянию на 01.01.2023. Чтобы воспользоваться этим функционалом необходимо быть подключенным к сервису «1С: Отчетность».

При проведении сверки с ИФНС обратите внимание, что по состоянию на 1 января 2023 года сформировано «входящее» сальдо ЕНС каждого налогоплательщика. Оно равно разнице между излишне перечисленными средствами и неисполненной обязанностью.

Сальдо ЕНС = ЕНП — неисполненная обязанность

Переплата по налогу на прибыль в бюджет субъекта не учтена при формировании сальдо ЕНС и подлежит автоматическому зачету в счет предстоящих платежей без дополнительного заявления плательщика (при отсутствии неисполненной обязанности).

Для сумм, которые были уплачены в 2022 году, а срок сдачи отчетности по ним или подачи уведомления об исчисленной сумме налога наступит в 2023 году (например, земельный налог), реализован отдельный порядок включения их во «входящее» сальдо на ЕНС.

Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов

Также необходимо помнить об еще одной обязанности, появившейся у налогоплательщиков с 01.01.2023 – подача Уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов.

На основании данного Уведомления исчисляются авансовые платежи и распределяется единый налоговый платеж в соответствующие бюджеты. Если налогоплательщик не представит уведомление или не сделает это в срок, то средства могут быть зачислены в бюджет с опозданием, что приведет к пеням для налогоплательщика.

Срок предоставления данного Уведомления – не позднее 25-го числа месяца, в котором следует уплатить налог, сбор, страховой взнос.

! Уведомление предоставляется только по налогам, по которым срок предоставления декларации/расчета позже, чем срок уплаты соответствующего налога или же подача декларации/расчета вовсе не предполагается. Так по НДС и 1налогу на прибыль уведомление подавать не нужно, ведь декларации по ним надо сдать раньше, чем наступит срок их уплаты

Например, НДФЛ, который начислили и удержали в период с 23 апреля по 22 мая, по новым правилам нужно уплатить не позднее 26 мая. При этом декларацию 6-НДФЛ организация будет обязана предоставить только в июле – не позднее 25 числа. Таким образом, срок предоставления отчетности позже, чем срок уплаты налога и в таком случае организация обязана, возвращаясь к нашему условию, предоставить Уведомление об исчисленных суммах налогов не позднее 25 мая.

Формирование и отправка Уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов

Для формирования Уведомления в конфигурации «1С: Бухгалтерия предприятия» существует 3 способа:

Первый и наиболее простой ввиду автоматического заполнения документа при его использовании из вкладки Главное перейти в задачи организации и найти необходимое уведомление (Рис.4). Далее при нажатии кнопки «Сформировать уведомление» форма заполнится программой автоматически, после чего его можно распечатать, отправить или выгрузить. Отправка уведомления возможна при подключенном сервисе 1С-Отчетность.

Рисунок 4 – Главное – Задачи организации – Уведомление

Следующие 2 способа предполагают ручное заполнение документа, но с их помощью также можно распечатывать, выгружать или отправлять Уведомление напрямую в контролирующий орган:

- Операции – Единый налоговый счет – Уведомления

Рисунок 5 — Операции– Уведомления

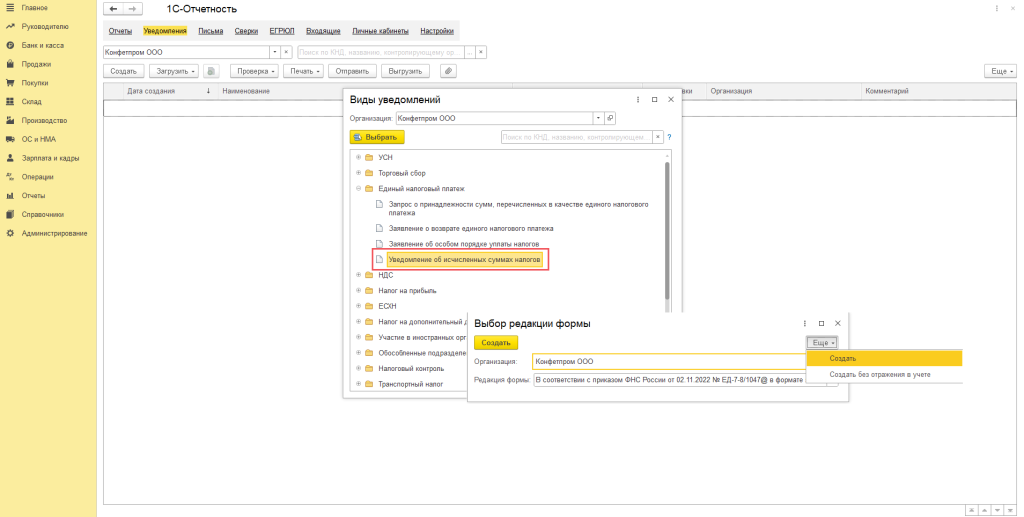

- Отчеты – 1С Отчетность — Регламентированные отчеты – вкладка Уведомления

Особенность данного способа создания Уведомления в том, что при выборе редакции формы на вкладке «Ещё» можно выбрать один из двух вариантов – отражать в учете создаваемое уведомление или нет.

Рисунок 6 – 1С-Отчетность – Уведомление об исчисленных суммах налогов

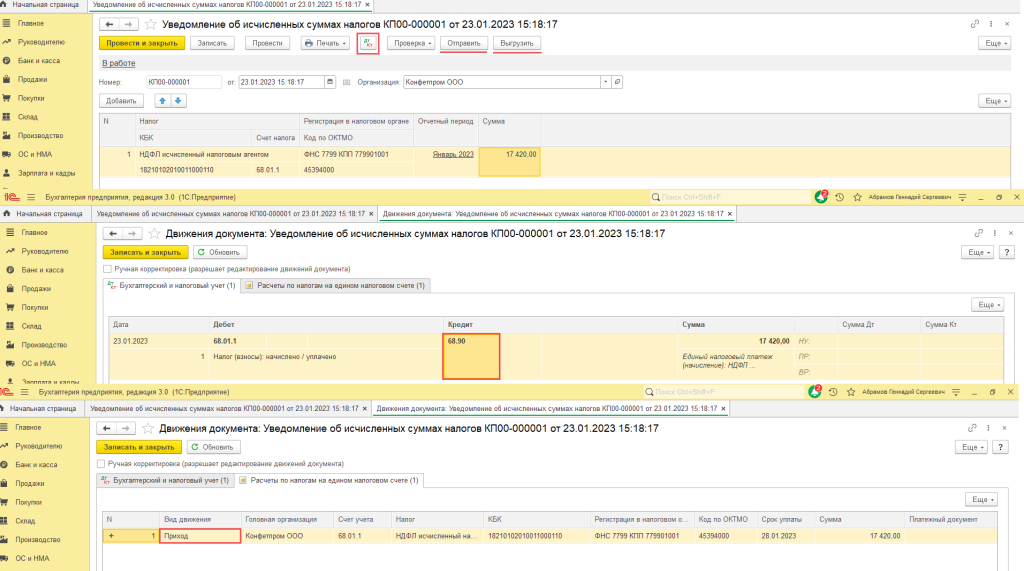

При проведении документа формируется проводка Дт 68.01.1 (68.01.2) Кт 68.90 «Единый налоговый счет» (перенесена сумма начисленного налога на единый налоговый счет, чтобы формировать на нем совокупную обязанность по уплате налогов и взносов (п. 5 ст. 11.3 НК РФ).

Рисунок 7 — Движения документа: Уведомление об исчисленных суммах налогов

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

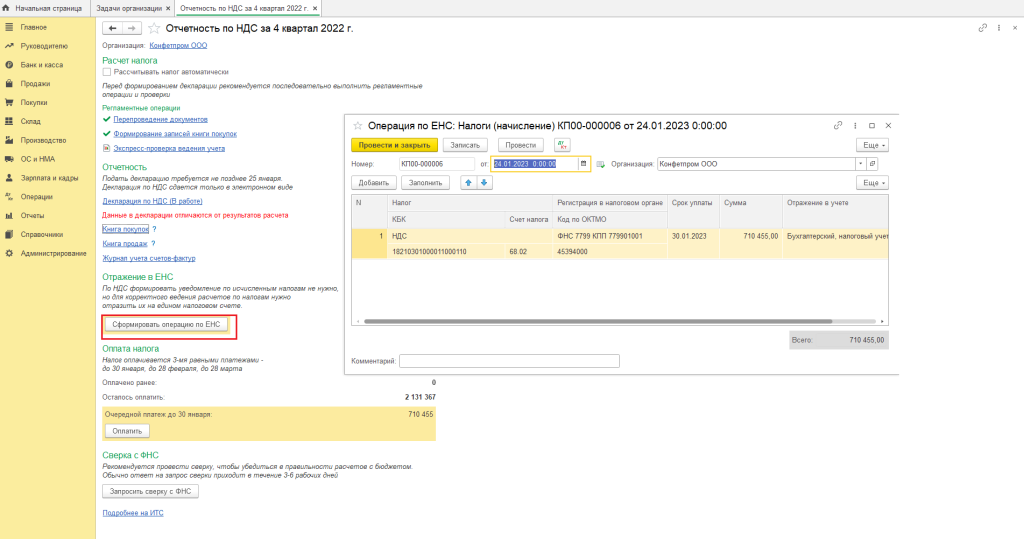

Операция по Единому налоговому счету (ЕНС)

Как уже было сказано выше, движения по счету 68.90 формируются автоматически при проведении документов «Уведомление об исчисленных суммах налогов» и «Операция по ЕНС». Они оба одинаково формируют движения также по регистру накопления «Расчеты по налогам на едином налоговом счете» с видом «Приход».

Движения с видом «Расход» будут сформированы при зачете ЕНП в счет уплаты налогов и взносов при выполнении новой регламентной операции «Зачет аванса по единому налоговому счету» в составе обработки «Закрытие месяца». Операция распределяет баланс ЕНС по налогам из уведомлений и операций ЕНС и отражает в учете.

Документ «Операция по ЕНС» формирует начисления по тем налогам и взносам, по которым подавать уведомление в ИФНС не требуется, либо используется в случаях, когда необходимо произвести ручную корректировку распределения ЕНП по налогам, налоговым санкциям, а также другие корректировки по ЕНС, в частности, перенос переплаты по налогам.

Как и при создании документа «Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов», при создании документа «Операция по ЕНС» есть 2 варианта формирования документа.

Первый – с автоматическим заполнением – из вкладки Задачи организации. Выбирается необходимое требование по отчетности из списка Задач и по кнопке «Сформировать операцию по ЕНС» создается Операция типа «Налоги(начисление)» (Рис.8).

Рисунок 8 – Главное – Задачи организации — *необходимая отчетность* — Сформировать операцию по ЕНС

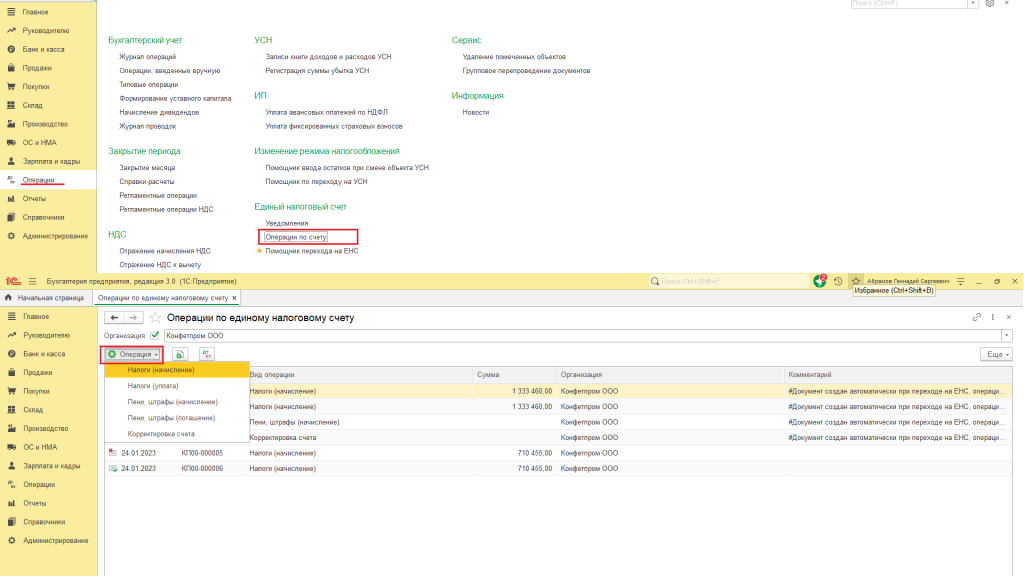

Второй способ формирования документа «Операция по ЕНС», особо актуальный при необходимости проведения различных корректировок, предполагает создание со вкладки Операции – Единый налоговый счет – Операции по счету (рис.9)

И далее при непосредственном создании новой операции необходимо выбрать ее тип в зависимости от того, чего именно необходимо добиться с ее помощью.

- Налоги (начисление) и Налоги (уплата) — для ручной корректировки распределения ЕНП по налогам;

- Пени, штрафы (начисление) и Пени, штрафы (погашение) — для ручной корректировки распределения ЕНП по налоговым санкциям;

- Корректировка счета — другие корректировки по ЕНС, в частности, перенос переплаты по налогам.

Рисунок 9 – Операции по ЕНС

Формирование платежного поручения на уплату налогов и взносов ЕНП

Подготовка платежных поручений на уплату единого налогового платежа поддерживается в «1С: Бухгалтерия 8» в двух вариантах:

- подготовка отдельных платежных поручений на суммы конкретных налогов;

- подготовка платежного поручения на общую сумму задолженности по ЕНП на заданную дату.

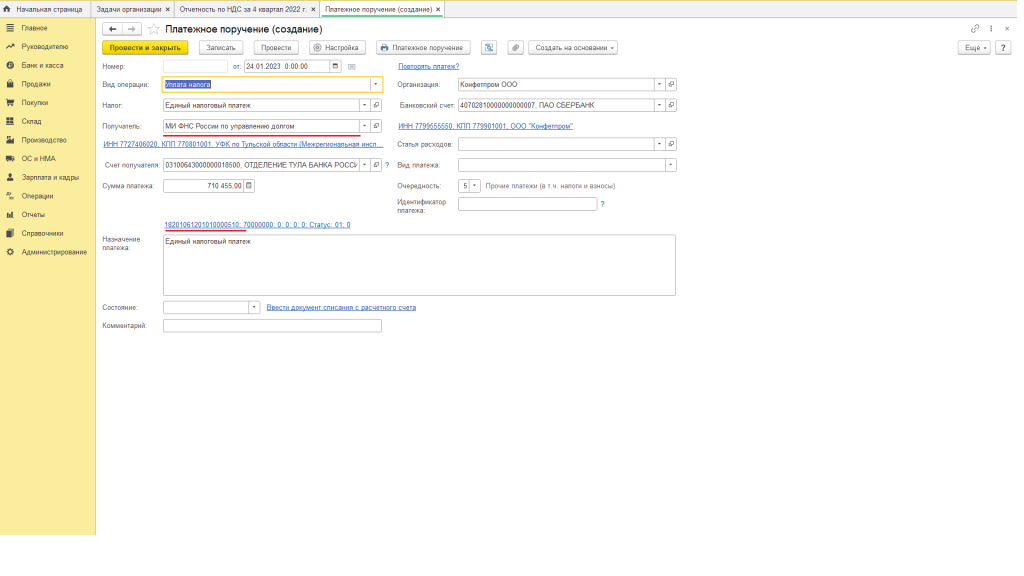

Отдельное платежное поручение

В разделе Главное выберете сначала Задачи организации, а затем конкретную задачу, по которой необходимо сформировать платежное поручение (рис). Далее по кнопке «Оплатить» платежное поручение формируется и заполняется автоматически (рис).

! Контрагент, в адрес которого выполняется ЕНП – «Межрегиональная инспекция Федеральной налоговой службы по управлению долгом». Этот Контрагент автоматически был добавлен в справочник «Контрагенты» при обновлении конфигурации, начиная с релиза 3.0.127, также автоматически добавляются и реквизиты для уплаты в его адрес единого налогового платежа.

Рисунок 10 – Шаг 1 формирования платежного поручения

Рисунок 11 – Реквизиты платежного поручения

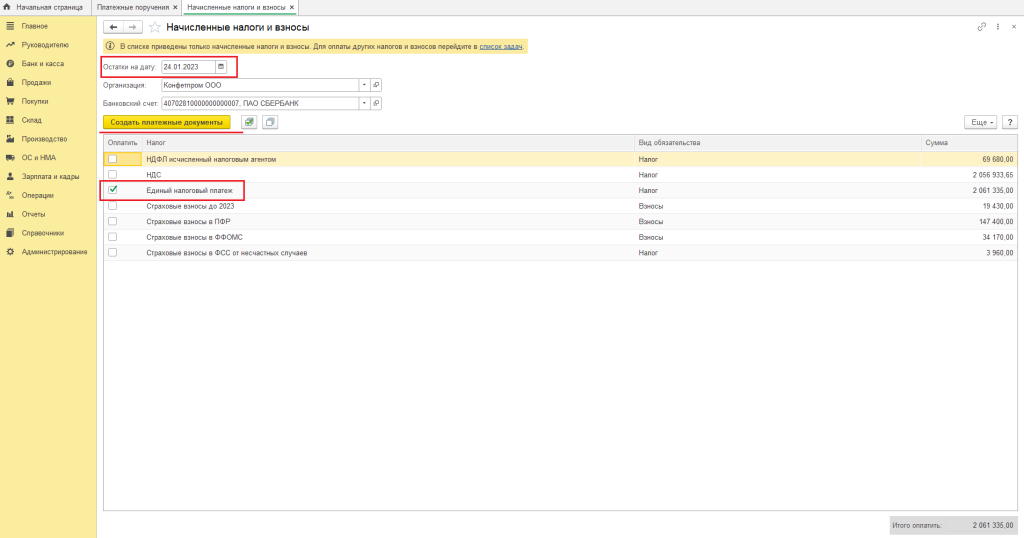

Платежное поручение на общую сумму задолженности по ЕНП

Раздел Банк и Касса – Платежные поручения – Оплатить – Налоги и взносы

Далее обязательно в поле Остатки на дату установить необходимую дату, в табличной части формы поставить галочку напротив строки «Единый налоговый платеж» и создать платежные документы. Реквизиты формы заполняются также автоматически (Рис.12)

Рисунок 12 – Создание платежного поручения

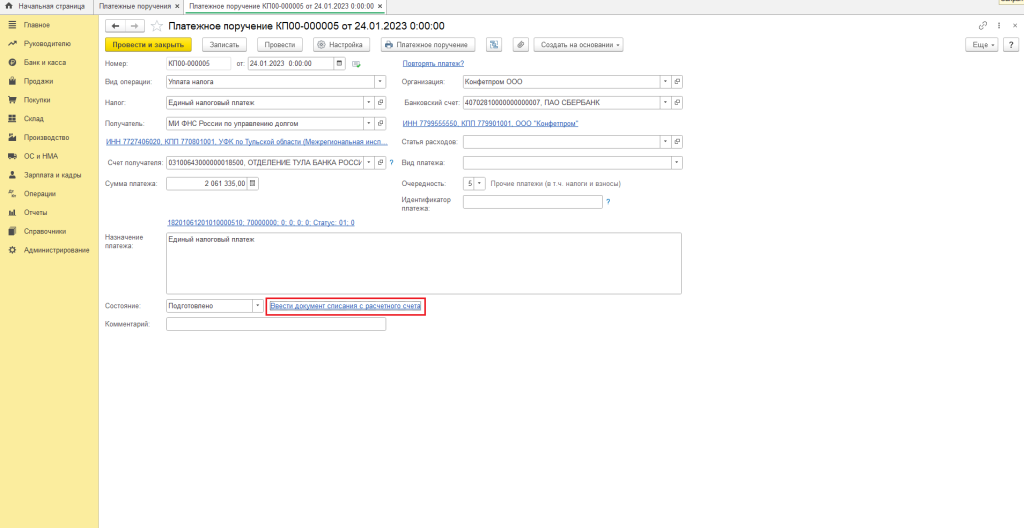

В платежном поручении по ссылке «Ввести документ списания с расчетного счета» создайте документ «Списание с расчетного счета» проверьте и проведите его.

Рисунок 13 – Платежное поручение — Ввести документ списания с расчетного счета

Научитесь находить и исправлять ошибки в налоговом и бухгалтерском учете!

Получите полезные навыки на курсе “ 1С:Предприятие 8. Использование конфигурации Бухгалтерия предприятия 3.0 ” и используйте конфигурацию на уровне эксперта.

Источник: is1c.ru