Источники финансирования экологических программ и мероприятий по охране ОС перечислены в ст. 17 Закона «Об охране окружающей природной среды». Финансирование проводится за счет: федерального бюджета, бюджетов субъектов федерации и местных бюджетов; средств предприятий, учреждений и организаций; федерального, республиканских, краевых, областных, местных экологических фондов; фондов экологического страхования; кредитов банков; добровольных взносов населения, иностранных юридических лиц и граждан, а также других источников.

Как известно, бюджетная система РФ состоит из бюджетов трех уровней: первый уровень — федеральный бюджет и бюджеты государственных внебюджетных фондов; второй уровень — бюджеты субъектов федерации и бюджеты территориальных государственных внебюджетных фондов; третий уровень — местные бюджеты (ст. 10 Бюджетного кодекса РФ).

Бюджет муниципального образования (местный бюджет) представляет собой форму образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления (ст. 14 Бюджетного кодекса РФ). Местные бюджеты разрабатываются и утверждаются в форме правовых актов представительных органов местного самоуправления (например, городской думой) либо в порядке, установленном уставами муниципальных образований.

Вебинар: План финансирования биоразнообразия

Обеспечение охраны ОС, охраны и воспроизводства природных ресурсов, гидрометеорологической деятельности, предупреждения и ликвидации последствий чрезвычайных ситуаций и стихийных бедствий межрегионального масштаба финансируется совместно за счет средств федерального бюджета, средств бюджетов субъектов федерации и средств местных бюджетов согласно ст. 85 Бюджетного кодекса РФ.

Вполне очевидно, что для создания системы экономического стимулирования природоохранной деятельности как неотъемлемой части общественного производства необходимо иметь, помимо государственных источников финансирования (бюджетных), и негосударственные (небюджетные) источники.

В ряде развитых стран большое внимание уделяется созданию специальных фондов охраны природы. Эти фонды формируются в целях последующего финансирования мероприятий по охране ОС и использования экономических стимулов и ограничительных факторов для предприятий-загрязнителей.

Направления расходования средств фондов в основном одинаковы для всех указанных стран: модернизация оборудования для борьбы с загрязнением природной среды, разработка и применение современных экологически безопасных технологий; санитарно-гигиенические мероприятия; профилактические меры; разработка и введение стандартов по всем видам загрязнения; усиление наблюдения и контроля за загрязнением; финансирование НИОКР в области охраны ОС и рационального природопользования.

В 1991 г. в стране была создана единая система внебюджетных государственных экологических фондов. В нее вошли федеральные, республиканские, краевые, областные и местные экологические фонды. Фонды функционировали за счет отчислений с предприятий в виде плат за выбросы (сбросы) ЗВ, реализации конфискованных орудий охоты и рыболовства и других источников. Нормативы отчислений в экологические фонды были закреплены законодательно: на реализацию природоохранных мероприятий местного (городского и районного) значения — 60 % , регионального значения (субъекты федерации) — 30 %, федерального — 10 %.

Международное сотрудничество в сохранении окружающей среды

В соответствии с Постановлением № 632 (1993) Правительство РФ определило механизм стимулирования охраны ОС в регионе (рис. 17.3). Распределение фонда охраны ОС объединения между входящими в него предприятиями производилось перечислением части средств в фонд развития науки и техники для финансирования конкретной разработки и внедрения технических природоохранных мероприятий, а также в фонд материального поощрения для премирования работников тех предприятий, в которых отмечено улучшение природоохранной деятельности. Такой подход дает возможность существенно усилить стимулирующую роль природоохранных мероприятий в повышении эффективности общественного производства, поскольку он позволяет более полно осваивать средства, выделенные на охрану природы, и более эффективно использовать действующие фонды, особенно на местах. В дальнейшем Законом РФ «Об охране окружающей среды» (2002) институт внебюджетных экологических фондов был упразднен.

Понятно желание центральных органов управления природоохранной деятельностью контролировать на всех нижерасполо- женных уровнях движение финансовых потоков. Однако на местах экологические проблемы видны более отчетливо и легче выбрать приоритетные направления. Что касается финансовых средств, то для их надлежащего и целенаправленного расходования следует развивать инструменты экологического контроля, особенно со стороны общественности, и при выявлении злоупотреблений служебным положением не стесняться применять жесткие санкции к виновным лицам.

Многие экологические проблемы городов обусловлены не только самим процессом урбанизации, сколько недостатками в управлении и планировании и отсутствием согласованной политики городского развития. Совершенствование процесса управления городской средой позволит избежать многих экологических проблем при условии разработки властями четкой политики в области обеспечения экологической безопасности. Пока что в большинстве районов быстрой урбанизации развитие городов регулируется недостаточно, что приводит к целому ряду экологических и санитарно-гигиенических проблем. Урбанизация будет и дальше играть важную роль в жизни людей, развитии эко-

номики и влиять на состояние ОС. Это неизбежно на данном этапе эволюции цивилизации. Задача состоит в том, чтобы максимально полно использовать ее положительные стороны, направляя при этом нежелательные процессы в регулируемое русло.

ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ В чем состоит несовершенство административно-правового механизма регулирования экологически опасной хозяйственной деятельности, реализованного в современной России? Система требований к формированию и функционированию механизма экономического стимулирования природохозяйственной деятельности.

Охарактеризуйте экономические стимулы к ведению природохозяйственной деятельности принудительного характера. Перечислите налоговые льготы предприятиям, осуществляющим природоохранную деятельность. Какие льготы могут быть предоставлены в этом направлении малым предприятиям?

Почему важно создавать фонды материального поощрения членов трудовых коллективов, обеспечивающих повышение экологических показателей предприятий? Перечислите методы стимулирования природоохранной деятельности, реализованные в развитых странах с рыночной экономикой.

Чем объясняется высокая эффективность налоговых систем указанных стран в области природопользования и охраны природы? В чем состоит суть программы торговли выбросами? Какой эффект может быть получен от ее реализации на территории с тяжелой экологической ситуацией? С какой целью организуются «банки выбросов»? Что такое бабл-принцип (принцип «пузыря»)?

Охарактеризуйте целесообразность создания рынка акций- разрешений на выброс (сброс) загрязняющих веществ в крупном промышленном городе со сложной экологической обстановкой. Основные принципы, задачи и виды экологического аудита. В чем состоит ценность экологического аудита для предпринимателей? Для органов муниципальной власти? Что такое экологический маркетинг?

Как он сочетается с экологическим менеджментом? Перечислите источники финансирования мероприятий по охране окружающей природной среды. Нужны ли городам собственные муниципальные экологические фонды?

Источник: uchebnikfree.com

§ 5.3. Источники финансирования природоохранных мероприятий

Основными источниками финансирования мероприятий по охране окружающей природной среды являются бюджеты Российской Федерации, автономных областей, автономных округов, областей, краев и местных органов самоуправления.

К ним также относятся Федеральный и территориальный экологические фонды, собственные средства предприятий. Анализ действующих правовых документов, в той или иной мере отражающих проблему финансирования природоохранной деятельности, показал, что в формировании бюджетной системы РФ активную роль начинает играть сфера природопользования и охраны природы.

В доходную часть бюджета всех уровней зачисляются соответствующие налоги, платежи и отчисления за пользование природными ресурсами и загрязнение окружающей среды. Аккумулированные в доходной части средства согласно законодательным Актам РФ предполагается целевым назначением использовать на финансирование природоохранной деятельности.

Средства в региональный и местный бюджет поступают за счет платежей в сфере природопользования и охраны природы. Законодательством РФ также установлено, что из бюджета вышестоящего уровня в бюджет нижестоящего могут поступать дотации, субсидии, субвенции, которые предусматривают и целевое инвестирование природоохранной деятельности. Например, в соответствии с законом РФ ‘»О субвенциях республикам в составе Российской Федерации, краям, областям, автономной области, автономным округам, Москве и Санкт-Петербургу» на реализацию инвестиционных экологических программ может предоставляться финансовая помощь в виде субвенций из Федерального бюджета и внебюджетных фондов. Для обеспечения надежного финансирования различных видов природоохранной деятельности в Российской Федерации создается система экологических фондов, включающая Федеральный экологический фонд, соответствующие республиканские (краевые, областные и местные) экологические фонды, страховые фонды окружающей среды, экологические фонды предприятий. Федеральный экологический фонд — внебюджетная государственная организация, осуществляющая свою деятельность под общим руководством правления, сформированного Минприроды РФ.

Основной задачей фонда является финансирование всех видов природоохранной деятельности, имеющих общефедеральное и межрегиональное значение. Средства фонда формируются за счет отчислений предприятиями всех организационно-правовых форм в виде платы за нормативные и сверхнормативные выбросы (сбросы) загрязняющих веществ в окружающую природную среду, размещение отходов и другие виды вредного воздействия.

Плата за загрязнение окружающей природной среды является одним из видов платности в использовании природных ресурсов и имеет три значения: компенсационное, стимулирующее и экологическое. Во-первых, плата за загрязнение направлена на компенсацию вреда, причиняемого природной среде, здоровью человека, материальным ценностям.

В отличие от юридической ответственности, которая наступает по факту правонарушения, обязанность платы за загрязнение возникает по факту правомерного, разрешенного компетентными органами государства причинения вреда, независимо от вины хозяйствующего субъекта. Во-вторых, установленная плата взимается в бесспорном порядке за счет прибыли или себестоимости продукции предприятия-загрязнителя и на этой основе должна стимулировать сокращение выбросов, сбросов вредных веществ.

Это главный ключ экологизации хозяйственной деятельности, с помощью которого можно сделать охрану окружающей природной среды экономически выгодным делом. В-третьих, платежи за загрязнения служат главным источником образования и пополнения внебюджетных экологических фондов, средства которых используются для оздоровления и охраны окружающей природной среды.

В этом проявляется экологическое значение платы. Правовое регулирование платежей за загрязнение обеспечивается законом РФ »Об охране окружающей природной среды» и постановлением Правительства РФ, в которых утвержден порядок определения платы за загрязнение и ее предельные размеры. В настоящее время утверждены и действуют базовые нормативы платы за загрязнение.

Законом предусматривается три вида платы за загрязнение: за выбросы, сбросы вредных веществ в пределах установленных лимитов; за выбросы, сбросы вредных веществ сверх установленных норм; за размещение отходов. Порядок установления платы состоит из трех этапов — определение базовых нормативов платы; дифференцированных ставок: конкретных размеров платы за загрязнители. Базовые нормативы определяются по каждому виду загрязнителя или виду вредного воздействия (шум, электромагнитное излучение) с учетом степени их опасности для окружающей среды и здоровья населения.

Нормативы разрабатываются Минприроды России с участием Госкомсанэпиднадзора, Министерства экономики и Министерства финансов, исполнительных органов субъектов Федерации. Базовые нормативы представлены в двух видах: за выбросы, сбросы, размещение отходов в пределах установленных нормативов; сверх установленных нормативов, но в пределах утвержденных лимитов или временно согласованных выбросов.

Дифференцированные нормативы исчисляются Минприроды на основе пазовых, но с поправкой на экологическую ситуацию и экологические факторы соответствующих регионов. К последним относятся природно-климатические, экономические особенности территорий, значимость охраняемых природных объектов.

Дифференцированная ставка платежей для конкретных регионов, бассейнов рек и морей определяется умножением коэффициента, отражающего экологические особенности региона, на базовую ставку платежей. Конкретные размеры платежей за загрязнение для предприятий-загрязнителей определяются исполнительными органами власти города, района с участием органов охраны окружающей среды, санэпидемнадзора и предприятия.

Порядок определения размера такой платы для отдельного хозяйствующего субъекта дается в Постановлении Правительства от 28.08.1992 г. (пп. 3, 4, 5). При отсутствии у природопользователя разрешения на выброс вредных веществ плата за загрязнение устанавливается как за сверхлимитное загрязнение окружающей среды.

Причем с учетом экологической ситуации местные исполнительные органы вправе повышать коэффициенты экологической значимости. Так, в крупных городах и промышленных центрах такое повышение разрешается до 20%, в зонах экологического бедствия, районаx Крайнего Севера, на территории национальных парков, особо охраняемых, в том числе заповедных территориях, эколого-курортных регионах — в 2 раза.

Платежи за выбросы и размещение отходов производятся за счет себестоимости продукции, а платежи за превышение лимитных загрязнений — за счет чистой прибыли предприятия-загрязнителя. Перечисление средств производится предприятием в сроки, которые согласовываются с территориальными органами охраны окружающей среды. Из общей суммы 10 % платежей подлежит перечислению в доход федерального бюджета для финансирования деятельности территориальных органов Минприроды РФ, а остальные 90 % — в экологические фонды согласно установленному проценту зачисления, Очень важно отметить следующие два обстоятельства. Во-первых, платежи за загрязнение носят налоговый характер, поэтому их неуплата дает право органам Минприроды взыскивать эти платежи с предприятий в безакцептном порядке.

Во-вторых, постановлением Правительства так разъясняется вытекающий из действующего законодательства факт: если платежи предприятия равны или превышают размер прибыли, которая остается в распоряжении предприятия, то местными органами охраны окружающей среды или органами санэпидемнадзора рассматривается вопрос о приостановлении или прекращении деятельности данного хозяйствующего субъекта. Учредителями республиканских, краевых и областных экологических фондов являются местные комитеты по экологии и природопользованию.

Эти экологические фонды являются юридическими лицами и действуют самостоятельно в пределах утвержденных смет, имеют самостоятельный баланс и могут иметь отделения и филиалы. Средства этих фондов служат дополнительным источником финансирования и кредитования для следующих целей: ? строительства, технического перевооружения, реконструкции и капитального ремонта объектов природоохранного назначения, включая городские очистные сооружения, канализацию, и других природоохранных мероприятий территориального назначения; ? создания и усовершенствования автоматизированных систем мониторинга и технических средств для них, разработки, приобретения и аренды приборов, оборудования и техники для осуществления контроля; ? развития собственной материально-технической базы местных комитетов по экологии и природопользованию (приобретение машин, приборов, вычислительной техники и т. д.); ? создания местной информационной системы сбора, хранения, систематизации и обработки экологической информации и информации по территории; ? создания и развития заповедников, заказников, национальных парков и сохранения памятников природы; ? выполнения научных и практических работ по созданию ресурсосберегающих и природоохранных видов техники и технологии; ? осуществления исследовательских работ по изучению территории и развитию рынка экологических услуг; ? проведения работ но экологической экспертизе объектов; ? создания предприятий с целью решения экологических проблем; ? проведения мероприятий по обеспечению экологической безопасности населения, охраны и воспроизводства нарушенных хозяйственной деятельностью отдельных природных экосистем; ? организации экологического образования и воспитания, пропаганды экологических знаний, издательской деятельности по экологии и природопользованию. Часть средств (до 5%) экологических фондов может быть использована па строительство объектов здравоохранения, для восстановления здоровья трудящихся, заболевания которых связаны с загрязнением окружающей среды. Кроме перечисленных выше источников образования экологических фондов, могут быть дополнительно привлечены следующие источники: ? платы по искам в возмещение ущерба; ? штрафы за нарушение природоохранного законодательства, экологических норм, правил и стандартов; ? средства от реализации конфискованных орудий охоты и рыболовства, а также от продажи незаконно добытых с их помощью продукции и природных ресурсов; ? средства, получаемые в виде дивидендов, процентов по вкладам от долевого участия в деятельности совместных предприятий, иных юридических лиц и кредитов; ? доходы от издательской, хозяйственной, коммерческой и иной деятельности; ? средства от проведения денежно-вещевых лотерей и различных благотворительно-экологических мероприятий; ? прибыль от средств, размещенных в качестве депозитов в банках; ? средства из иных источников, не противоречащих существующему законодательству; ? добровольные взносы. Экологические фонды предприятий.

В перспективе предполагается их формировать за счет отчислений от прибыли, а также других поступлений. Прибыль, направляемая в ли фонды, не подлежит налогообложению. Средства данных фондов необходимо использовать для осуществления природоохранных мероприятий до достижения выбросами установленных стандартов.

Для начала необходимо ввести систему экономического стимулирования природоохранной деятельности, включающую льготное налогообложение, льготное кредитование и субсидирование проектов по охране природы, ускоренную амортизацию природоохранных основных фондов. Система налоговых льгот должна включать: уменьшение налогооблагаемой прибыли при осуществлении природоохранных мероприятий; налоговые льготы для предприятий, выпускающих природоохранное оборудование, материалы и реагенты, приборы и оборудование для экологического мониторинга, а также оказывающих производственные услуги экологического характера (эксплуатация городских водоочистных сооружений, сбор, утилизация и захоронение бытовых отходов, строительство, реконструкция природоохранных объектов и т. п.).

Система стимулирования научно-исследовательских и опытно конструкторских работ (НИОКР) в области охраны окружающей среды и рационального использования природных ресурсов может предусматривать скидки с дохода для налогообложения (для коммерческих предприятий) в первый год в размере до 100 %, включая текущие и капитальные затраты. Экологические критерии, по которым регулируется система налогообложения, следующие: степень соответствия фактического уровня ресурсоиспользования и ресурсосбережения региональным предельным нормативам; нормативные нагрузки на окружающую природную среду; территориальные лимиты природопользования; необходимые темпы перестройки народнохозяйственных структур на экологической основе; уровень основных капитальных вложений в природоохранные мероприятия, оцениваемый с учетом эколого-экономической эффективности этих мероприятий; природоохранная ценность территории. Экологические льготы предоставляются в зависимости от типа предприятий, размеров и направления их развития, видов потребляемых (охраняемых) ресурсов, характера конечной продукции во взаимосвязи с лимитом техногенной нагрузки на территорию. Регулирование системы налогообложения по экологическим критериям осуществляется на республиканском, краевом и областном уровнях в соответствии с компетенцией соответствующих органов управления. Потери бюджетных доходов за счет внедрения налоговых льгот могут компенсироваться за счет поступлений по дополнительному налогообложению продукции предприятий, выпускающих экологически опасную продукцию или применяющих экологически опасные технологии или оборудование.

Источник: uchebnik-ekonomika.com

Раздел 3. Хозяйственный механизм природопользования

Глава 16. Финансирование мероприятий по охране окружающей среды

16.2. Основные источники и виды финансирования природоохранной сферы. Целевые фонды охраны природы

Грамотная реализация идей функционирования целевых природоохранных (экологических) фондов позволяет устранить многие недостатки действовавшей прежде системы финансирования, в частности, слабый учет местной специфики финансируемых объектов и необходимых пропорций в выделении средств на отдельные направления охраны окружающей среды. Механизм образования фондов содействует увеличению притока средств и частичному самофинансированию природоохранных работ за счет платежей предприятий за загрязнения.

Впервые вопрос о необходимости создания экологических фондов возник в отечественной литературе на рубеже 70—80-х годов XX в. в связи с проблемой поиска и распределения средств на природоохранные мероприятия и разработкой системы платежей и штрафов за загрязнение окружающей среды. Исследование зарубежного опыта показало, что на Западе экологические фонды в государственном масштабе широкого распространения не получили, однако во Франции, ФРГ, Нидерландах в рамках отдельных территорий создаются коллективные распределительные фонды целевого назначения. Такие фонды формируются прежде всего при регулировании поступлений сточных вод.

Они образуются за счет средств предприятий-загрязнителей, государственных дотаций и средств бассейновых органов.

Опыт стран, внедряющих такие фонды, показывает, что условиями эффективного использования их средств являются наличие конкретных природоохранных программ и ограничение числа членов фонда, что позволяет более точно определять размеры вкладов отдельных предприятий и последующее распределение средств. Так, в США создан государственный компенсационный фонд, который используется для компенсации затрат правительства на применение неотложных мер и ограничение масштабов ущерба, нанесенного здоровью людей. В 1980 г. был принят закон о суперфонде, регламентирующий финансирование работ по обезвреживанию химических свалок и других опасных отходов: 75 % поступлений в суперфонд должны обеспечивать налоги корпораций. В рамках суперфонда сформирован спецфонд за счет штрафов компаний, у которых были случаи загрязнения окружающей среды опасными веществами. Компенсационные фонды создаются в США и на уровне штатов для финансирования мониторинга, исследований и практических мероприятий за счет сбора штрафов в возмещение убытков от загрязнения природной среды.

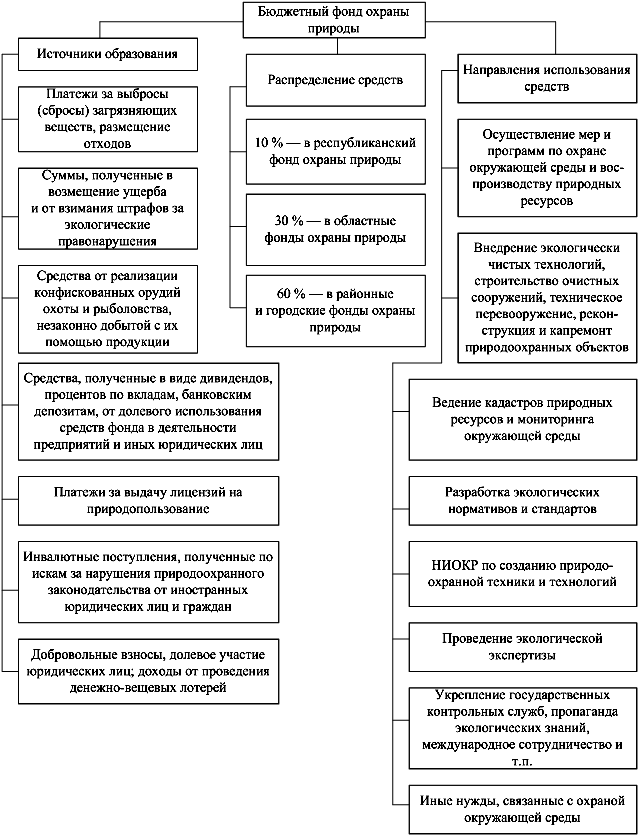

В Республике Беларусь целевой внебюджетный фонд охраны природы был учрежден в 1990 г., а позднее создание его получило правовую основу в соответствии с Законом Республики Беларусь «Об охране окружающей среды» (1992), который четко определил важнейшие источники финансирования экологических программ и мероприятий по охране окружающей среды:

— республиканский и местные бюджеты;

— средства юридических лиц, добровольные взносы населения, иностранных граждан, а также иных источников;

— республиканский, местные внебюджетные фонды и общественные фонды охраны природы;

Создание внебюджетных фондов охраны природы (республиканского, областных, Минского городского, районных и городских) регламентировала отдельная статья закона (ст. 19), в которой был определен порядок их образования и направления использования средств. Тем самым усиливалась значимость фондов как источников финансирования экологической сферы. В развитие этой статьи было разработано и утверждено правительством «Положение о внебюджетных фондах охраны природы в Республике Беларусь», в котором в качестве основных средств формирования фондов отмечены налоги (платежи) за выбросы (сбросы) загрязняющих веществ в окружающую среду; платежи за размещение (складирование) отходов; суммы, полученные в возмещение ущерба, причиненного нарушением законодательства об охране окружающей среды; штрафы за нарушение природоохранного законодательства.

Помимо указанных источников внебюджетные фонды пополнялись за счет платежей за выдачу лицензий на природопользование, средств от реализации конфискованных орудий охоты и рыболовства, а также от продажи незаконно добытой с их помощью продукции, инвалютных поступлений, полученных по искам от иностранных физических и юридических лиц за нарушение природоохранного законодательства, долевого участия юридических лиц, других природопользователей в финансировании природоохранных работ и некоторых иных поступлений.

Все указанные средства, формирующие внебюджетные фонды охраны природы, зачислялись на специальные счета исполкомов местных Советов депутатов, а затем распределялись следующим образом: 10 % — на специальный текущий счет внебюджетных средств Минприроды (республиканский внебюджетный фонд), 30 % — в областные, 60 % — в районные и городские фонды охраны природы. Средства фондов расходовались только на природоохранные нужды. Использование их показано на рис.16.1 и 16.2.

Согласно рис.16.2, в 1996 г. почти 2/3 средств фондов было израсходовано на строительство, капитальный ремонт и реконструкцию очистных сооружений и полигонов для отходов, остальная часть — на приобретение контрольно-измерительных приборов и оборудования; мероприятия по охране и воспроизводству животного и растительного мира, повышению плодородия земель; укрепление государственных служб; организацию мониторинга и ведение кадастров природных ресурсов; научные исследования в области охраны окружающей среды и т.п.

Следует заметить, что внебюджетные фонды охраны природы всех уровней концентрировали в последние годы немалые денежные ресурсы (так, в 1996 г. в фонды республики поступило порядка 880, а в 1997 г. — 1327,7 млрд. р.), поэтому все чаще поднимался вопрос о консолидации фондов с бюджетами соответствующих уровней в целях усиления государственного контроля за расходованием средств. И в соответствии со ст.

2 Закона «О бюджете Республики Беларусь на 1998 год» средства республиканского внебюджетного фонда охраны природы впервые были включены в состав республиканского бюджета, а операции с ними стали проводиться через систему Главного государственного казначейства Министерства финансов Республики Беларусь. С этих пор внебюджетный фонд охраны природы стал именоваться государственным целевым бюджетным фондом охраны природы. Средства же территориальных фондов охраны природы (в соответствии со ст. 3 закона) теперь аккумулируются в составе местных бюджетов.

Рис. 16.1. Схема формирования и использования средств бюджетного

целевого фонда охраны природы

Рис.16.2. Использование средств территориальных (областных и г. Минска) внебюджетных фондов охраны природы в Республике Беларусь в 1996 г.

Значимость фондов состоит в том, что их средства являются тем необходимым минимумом, который гарантирован экологической сфере и не может быть использован ни на какие иные нужды. Распределение же бюджетных средств подчиняется требованиям экономической целесообразности, которые зачастую не согласуются с требованиями экологического императива. Снижение бюджетного инвестирования в экологическую сферу компенсировалось в последние годы ростом капитальных расходов из целевых природоохранных фондов, а также из средств предприятий и организаций (табл. 16.1).

Структура капитальных вложений на охрану окружающей среды по источникам финансирования, %*

Источник: ekolog.org