ДОМ РФ (ранее АИЖК)

В соответствии с постановлением Правительства Российской Федерации от 26 августа 1996 года № 1010 создается Агентство по ипотечному жилищному кредитованию (АИЖК).

АИЖК на 100% принадлежало государству.

Основной задачей вновь созданного предприятия тогда установили выполнение по развитию и полной доступности жилой недвижимости для граждан России. Для граждан России должны были быть обеспечены одинаковые и равные условия в получении жилищных кредитов и займов.

Особое усилия организации направляются на развитие тех регионов страны, в которых очень низкий показатель жилищной ипотеки. А таких регионов было большинство. Ипотека тогда только зарождалась. И, в основном, была ипотека от АИЖК. В регионах только от АИЖК.

Основные функции АИЖК на то время заключались в следующем:

- подготовка стандартов и процедур, связанных с ипотечным кредитованием для банков, желающих продавать свои ипотечные кредиты в АИЖК;

- программа АИЖК по приобретению у банков жилищных ипотечных кредитов, удостоверенных закладными ;

- выпуск под гарантии государства специальных ипотечных ценных бумаг для продажи потом их инвесторам.

Продажа ипотечных кредитов от банков в АИЖК была нужна для того, чтобы у банков снова появились деньги для выдачи новых ипотечных кредитов.

Что такое АИЖК?

Немного истории . Основные вехи развития АИЖК:

АИЖК начало создавать Унифицированную систему рефинансирования ипотечных жилищных кредитов (УСР ИЖК), которая представляло собой двухуровневую систему ипотечного кредитования. Первый уровень — банки и некредитные организации, выступающие первичными кредиторами, предоставляют населению ипотечные кредиты (займы). Второй уровень — АИЖК выкупает (рефинансирует) права требования по ипотечным кредитам (займам), выданные его партнерами — банками и некредитными организациями по единым Стандартам. Стандарты АИЖК были внедрены как раз в 2002 году.

Стандарты АИЖК устанавливают порядок взаимодействия с участниками ипотечного рынка, условия процедур выдачи, рефинансирования и сопровождения ипотечных жилищных кредитов и займов, а также требования, которые Агентство предъявляет к участникам унифицированной системы рефинансирования ипотечного жилищного кредитования (УСР ИЖК) (региональным операторам, сервисным агентам, первичным кредиторам, оценочным и страховым компаниям), основным параметрам ипотечных кредитных сделок, заемщикам, предмету залога (ипотеки), страховому обеспечению ипотечных сделок.

Читать дальше на следующей странице

Источник: ipotekahouse.ru

Описание программ ипотеки АИЖК — стандарты и условия кредитования

АИЖК – это агентство ипотечного кредитования. Оно было создано в 1997 году с целью развития сектора недвижимости и повышения доступности жилья для россиян путем предоставления льготного кредитования.

Ипотека и ипотечный кредит: что это такое + условия ипотеки и программы ипотечного кредитования

Это государственная организация, в которой можно получить жилищный кредит на выгодных условиях.

В данной статье мы подробно познакомимся с данным агентством ипотечного кредитования, а так же разберем плюсы и минусы данной организации и рассмотрим программы кредитования, предоставляемые АИЖК.

Что это такое и особенности процедуры

Чтобы понять, что такое ипотека АИЖК и в чем ее особенность, следует разобраться в схеме кредитования агентства.

АИЖК было организовано со 100% государственным капиталом при поддержке Правительства РФ. Основные направления его работы:

- сформировать единые стандарты ипотеки;

- сделать жилищные займы доступными для широкого круга граждан РФ;

- поддержать застройщиков;

- обеспечить банкам кредитоспособность.

АИЖК предоставляет ипотеку гражданам через банки-партнеры по особой схеме:

- Заемщик обращается в банк-партнер, получает деньги от банка по стандартам и условиям АИЖК и покупает жилплощадь.

- Агентство выкупает закладную и кредит, рефинансирует его, предоставляя заемщику ипотеку со сниженной ставкой, возмещая при этом банку всю сумму.

Стандарты

Агентством был разработан единый стандарт жилищного кредитования. Он предоставляет собой перечень требований к программам, банку, оформлению договора и кредитополучателю. Рассмотрим основные параметры.

Требования к ипотечным продуктам:

- Срок кредитования – от 36 до 360 месяцев.

- Выдача денег в рублях.

- Цель кредита – покупка готового или строящегося жилья, индивидуальное строительство.

- Форма предоставления средств – единовременно или кредитной линией.

Требования к заемщикам:

- возраст – от 21 до 65 лет;

- наличие регистрации по месту жительства или пребывания;

- наличие российского гражданства;

- отсутствие непогашенной судимости и признания несостоятельности в суде за последние 5 лет;

- созаемщиками могут выступать не более 4 человек.

Недвижимость должна:

- находиться на территории РФ;

- быть оснащена электричеством, канализацией, отоплением, водноснабжением;

- быть свободной от прав третьих лиц;

- износ здания не менее 70%;

- здание не должно быть аварийным;

- площадь земельного участка для строительства – не более 2 тыс. кв. метров;

- участок должен относиться к категории земель населенных пунктов.

Остальные стандарты касаются процедуры оформления ипотеки, страхования, оценки недвижимости.

Программы кредитования

Сумма кредита может быть выше задолженности по действующему займу. Рефинансирование возможно только по истечении 1 года после оформления кредита и при отсутствии просрочек.

СПРАВКА! При отказе от страхования жизни и здоровья ставка увеличивается на 0,5%. По программе «Целевой кредит по залог недвижимости» – на 0,7%.

Какие банки сотрудничают?

Оформление ипотеки АИЖК осуществляется в офисах банков-партнерах и аккредитованных застройщиков. На данный момент с агентством сотрудничают:

- Бинбанк.

- Примсоцбанк.

- Российский капитал.

- Инвестсоцбанк.

- Группа компаний «Пик».

- Азиатско-Тихоокеанский банк.

- Зенит.

- Актив Капитал банк.

- Новикомбанк.

- Русский ипотечный банк.

- Форбанк.

- Рост Финанс.

- Экспертбанк и другие.

В каждом регионе есть свои представительства АИЖК. Причем если один филиал банка в городе выдает ипотеку по стандартам АИЖК, то другой такими полномочиями может не обладать. Узнать перечень всех отделений своего города можно на сайте АИЖК (дом.рф).

Плюсы и минусы

Выгодно ли брать ипотеку в агентстве жилищного кредитования? Рассмотрим преимущества и недостатки программ АИЖК.

Плюсы:

- АИЖК – государственное учреждение, а не коммерческий банк. Деятельность жестко регламентируется законами РФ.

- Доступность кредитования. Целью агентства является повышение потребительского спроса на ипотечные продукты путем проявления лояльности к потребителям. Это значит, что получить ипотеку могут люди с невысоким уровнем дохода.

- Разнообразие программ. Каждый может выбрать продукт по своим финансовым возможностям и потребностям.

- Льготные предложения. По сниженной ставке с субсидированием от государства оформить жилищный кредит могут молодые семьи, многодетные семьи, работники бюджетных учреждений, молодые специалисты.

- Безопасность сделки. Оформление ипотеки осуществляется под контролем специалистов. Кроме того, кредитополучатель застрахован от риска изменений условий договора.

- Возможность оформления по двум документам. По одной из программ заемщику достаточно предоставить банку паспорт и второй документ на выбор, удостоверяющий личность. В рамках остальных программ требуется предоставление такого же перечня бумаг, как и в любом банке: паспорт, справка о доходах, трудовая книжка.

Минусы:

- Долгое рассмотрение заявки. Анкета и документы потенциального кредитополучателя рассматриваются агентством и банком-партнером. В связи с этим срок рассмотрения заявления может затянуться на несколько недель.

- Комиссия за выдачу займа. Размер зависит от выбранного банка. В среднем, это 1-3% от суммы.

- В ряде банков можно получить ипотеку по более низкой процентной ставке, чем в АИЖК. Многие кредитуют по ставке от 8% годовых.

Ознакомьтесь с банками, в которых вы сможете оформить ипотеку. Вы узнаете об условиях и процедуре оформления данной услуги для населения в таких финансовых учреждениях, как Центр-Инвест, ЮниКредит, Промсвязьбанк, Абсолют, Газпромбанк, Возрождение, Сбербанк, ВТБ-24, Россельхозбанк и Тинькофф.

Обращаться в АИЖК или коммерческий банк – личное дело каждого. Одним условия и ставки агентства могут показаться привлекательными, другим – не очень выгодными. Однако неоспоримое преимущество ипотеки от агентства – это льготное кредитование семей, военных и бюджетников. Как правило, зарплаты у данной категории заемщиков небольшие, что не позволяет им взять заем в коммерческих банках. А с помощью АИЖК они могут обзавестись собственным жильем.

Это быстро и бесплатно !

Источник: svoe.guru

Ипотека АИЖК: программы, условия, участники, льготы и преимущества.

Информация

Автор admin На чтение 5 мин Просмотров 3.9к. Опубликовано 08.05.2018

Ипотека АИЖК

Ипотека АИЖК. Для поддержки, развития жилищного строительства в РФ Правительством в 1997 г. было создано Агентство по Ипотечному Жилищному Кредитованию («Дом РФ» с марта 2018 г.), содействующее гражданам, приобретающим жилье. Оно предлагает семейные, льготные, социальные программы покупки жилья в ипотеку россиянам, независимо от социального статуса, уровня дохода, семейного положения. Агентство следит за состоянием ипотечного рынка страны, разрабатывает предложения по совершенствованию, сотрудничает с кредитными организациями. Оно предлагает новые формы привлечения инвестиций в жилищное строительство, содействует росту ликвидности, устойчивости этого рынка.

Направления деятельности

Дом РФ работает по следующим направлениям ипотечного кредитования:

- консультирование заемщиков;

- разработка программ по группам населения;

- заключение договоров о партнерстве с банками, принимающими ипотечные платежи, с представителями в регионах;

- выкуп за государственные средства ипотечных кредитов у коммерческих банков.

Стандарты предоставления ипотечных займов в 2018 году

В отличие от банков, в «Дом РФ» действуют жесткие стандарты, обязательные для исполнения агентством, его партнерами.

Ззаемщик

Согласно базовому стандарту заемщик, который вправе оформить ипотеку должен:

1. Быть дееспособным гражданином РФ, возраст от 21 года, зарегистрированным на территории России.

2. На дату погашения займа быть не старше 65 лет.

3. Иметь непрерывный трудовой стаж от 6 мес. по последнему месту занятости или быть ИП, работающим без убытков не менее двух лет.

Он вправе привлекать до четырех созаемщиков, любое число залогодателей.

Ипотечный договор

- Заключается на период от 3 до 30 лет, валюта рубль, фиксированная или плавающая ставка.

- Минимальная сумма займа 300000 руб.

- Размер ежемесячных платежей заемщика не больше 45% дохода за тот же период.

- Сумма кредита не превышает 70% оценочной стоимости залога (при наличии страховки до 90%).

- График платежей ануитетный (равными суммами в течение периода кредитования).

- Максимальный размер ссуды определяется руководством Агентства с учетом среднего уровня доходов жителей каждого региона и изменений рыночной стоимости жилья.

Объект ипотеки

К недвижимому имуществу, предлагаемому в залог, также разработаны стандарты требований. Заемщик вправе оформить в ипотеку жилое здание с земельным участком, дом или квартиру, соответствующую следующим требованиям:

[attention type=red]1. Земля населенного пункта РФ с установленными границами земельного участка.

2. Уровень износа не превышает 40%.

3. Обеспечено электричеством, водой, теплом, сантехническим оборудованием.

4. Возведено на каменном, кирпичном, железобетонном фундаменте, принадлежит залогодателю по закону (зарегистрировано право собственности).

5. Предмет ипотеки застрахован по рискам утраты, повреждения. Заемщик заключил договор личного страхования (жизни, здоровья).

6. Оценка проведена по требованиям агентства.[/attention]

Ипотечные программы

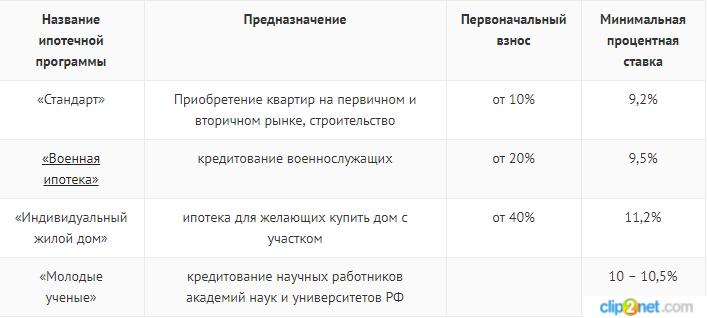

В 2018 году АИЖК (Дом РФ) предлагает ипотечное кредитование по следующим направлениям:

Готовое жилье

Ссуду выдадут для приобретения квартиры, дома, коттеджа в городе, за пределами; земельные участки с постройками или без таковых. Ставка, определяемая процентом первоначального взноса от суммы займа, составляет:

- 9,25% — 50% суммы займа;

- 9,50% — 30–49%;

- 9,75% — 20–29%.

При отсутствии договора личного страхования заемщика ставка выше на 0,7%. Она повышается еще на 0,5%, если справка о доходах подготовлена по форме банка-кредитора или применена опция «легкая ипотека» (минимальный пакет документов). Покупка загородного дома для сезонного проживания возможна при первоначальном взносе от 25% стоимости.

Новостройка на этапе строительства

Взять ипотеку на квартиру можно в новостройке из списка аккредитованных «ДомРФ» объектов любого этапа строительства, оформленную по № 214-ФЗ.

Ставки определяются долей суммы кредита от рыночной (оценочной) стоимости приобретаемой квартиры:

- 9,00% — займ 50% от стоимости жилья;

- 9,25% -51-70%;

- 9,50% -71- 90%.

Ставка на 0,25% снижена для многодетных семей, жителей ДФО, Забайкальского края, повышена на 0,5% при подтверждении доходов справкой формы кредитора или при минимальном количестве справок.

Займ под залог имеющегося жилья

При залоге имеющейся квартиры выдадут 500000 руб. или больше по ставке 9,25–9,50% в зависимости от доли займа к цене залога.

Те же условия повышения ставки.

Перекредитование

Если у заемщика ипотечный кредит, оформленный меньше года назад, он вправе обратиться к «Дом РФ» с заявлением о перекредитовании ипотеки. Эта услуга доступна тем, у кого жилье, оформленное в залог, единственное. Ставка 9,00–9,50%, она зависит от того, какую долю составляет сумма кредита к цене квартиры (интервал 50–80%).

Семейная с господдержкой

Цель программы — обеспечение жильем семей, у которых с 01.01.2018 года до 31.12.2022 года родится второй, третий и т. д. ребенок.

Им предоставят льготный период займа для приобретения готового или строящегося жилья, перекредитование по ставке 6% на срок:

- 3 года при рождении второго ребенка;

- 5 лет при рождении третьего;

- 8 лет при рождении двух детей.

За пределами льготного периода ставка на 2% превышает ключевую, установленную Центробанком.

Социальная

Социальные ипотечные программы разработаны для тех, кто признан нуждающимся в жилье. Они могут получить государственные ссуды, льготы для поддержки молодых семей, бюджетников, других категорий, использовать материнский капитал.

Такие проекты каждый регион разрабатывает, реализует самостоятельно, условия программы в каждом регионе свои. Специальный проект разработан для ученых, врачей, учителей, работающих в Московской области. В ряде регионов заемщикам доступны кредиты по ставке от 6%. Чтобы воспользоваться льготами, нужно на сайте «Дом РФ» выбрать партнера, действующего в регионе, обратиться к нему.

Военная

Военнослужащим старше 25 лет, имеющим право получить целевой жилищный заем, если они состоят в НИС не менее трех лет. Они могут взять ипотеку 0,3–2,1 млн. руб. по ставке 9% при первом взносе не менее 20% суммы кредита.

Преимущества ипотечных займов от АИЖК:

1. Защищенность. Проекты поддерживаются государством.

2. Первоначальный взнос (от 10% стоимости приобретаемой недвижимости).

3. Срок кредитования (до 30 лет).

4. Прозрачность. Нет никаких скрытых платежей. Оплачивается только сумма займа.

5. Низкие ставки для отдельных категорий заемщиков.

6. Не требуются поручители.

7. Возможность для заемщиков стать участником социальных программ, поддерживаемых государством.

8. Онлайн услуги, широкая сеть партнеров во всех регионах.

Похожие записи:

- Банки АИЖК: особенности, преимущества

- Сайт АИЖК

- Программа АИЖК: государственная финансовая поддержка нуждающимся в получении жилья

- Проценты по ипотеке в АИЖК: выбор наиболее выгодного варианта

Источник: ipoteka-aizhk.ru

АИЖК: социальная ипотека

Одним из вариантов оформления кредита на квартиру — ипотека от агентства по ипотечному жилищному кредитованию — АИЖК. Преимущественно агентство выдает займы в рамках спецпрограмм ипотечного кредитования: молодым семьям, военным, молодым специалистам (учителям/ученым) и т.п.

Что представляет собой АИЖК

Что представляет собой АИЖК

В основе агентства по ипотечному жилищному кредитованию государственный капитал. Суть организации — содействие получению ипотечных кредитов населением, в первую очередь льготными категориями граждан.

Схема достаточно проста:

- Частные банки выдают ипотечные кредиты.

- АИЖК выкупает эти кредиты за счет собственных ресурсов, то есть рефинансирует кредит. Агентство располагает этими средствами благодаря выпуску высоколиквидных ценных бумаг для торгов на фондовом рынке.

Зачем нужна столь запутанная схема? На самом деле, каждый из участников сделки имеет свои выгоды:

- банк получает процент за выдачу кредита и обслуживание клиентов. При этом банк уверен в том, что получит назад ту сумму, на которую был выдан кредит;

- АИЖК не работает с частными лицами – сотрудничество ведется исключительно с банковскими организациями. Если заемщик перестает оплачивать кредит, то взысканием долгов занимается банк.

Условия оформления ипотеки от АИЖК

Не каждый житель России может оформить ипотечный заем от АИЖК.

Потенциальный заемщик должен отвечать следующим требованиям:

- иметь регистрацию и гражданство Российской Федерации;

- возраст заемщика должен составлять 18-65 лет;

- необходим договор страхования заемщика, действительный на все время кредитования.

Среди условий ипотечного кредитования:

- срок займа составляет до 30 лет;

- залогом по кредиту выступает приобретаемая недвижимость.

Как оформляется ипотека от АИЖК (пошаговая схема)

Ипотека от АИЖК оформляется в несколько этапов:

- Вначале необходимо выбрать банк, который сотрудничает с агентством. Именно в этом банке следует уточнить перечень необходимых документов.

- Собрав все требуемые бумаги, можно подавать заявление на получение ипотечного займа.

- Пока банк принимает решение о выдаче кредита, можно заняться поисками подходящего жилья. Если приступить к выбору квартиры или дома после одобрения заявки, можно не успеть с выбором. Банк устанавливает четкий период, во время которого можно получить кредитные средства. В противном случае, документы на получение ипотеки придется собирать заново.

- В банк необходимо предоставить документы на выбранную квартиру или дом. Как правило, требуются:

- свидетельство о праве собственности;

- справки из ЖЭКа и БТИ;

- экспертная оценка недвижимости;

- документ/договор от страховой компании и прочее. Полный список уточняйте у своего консультанта в банке.

Советы тем, кто планирует получить ипотеку АИЖК

- С АИЖК сотрудничает ряд банков-кредиторов, поэтому имеет смысл сравнить условия в нескольких учреждениях, чтобы выбрать самый выгодный для вас вариант.

- Определившись с банком-партнером АИЖК необходимо выяснить, не берет ли банк дополнительные проценты – за оформление или же выдачу кредита. По возможности нужно минимизировать эти расходы.

- Если оформляется квартира в ипотеку, то необходимо вносить первоначальный взнос. Но это не единственные расходы. Также могут потребоваться наличные средства на экспертную оценку стоимости жилья, на оформление сделки купли-продажи, на страхование и прочее. Крайне нежелательно брать другой кредит на эти расходы. Поэтому необходимо попросить банковского сотрудника рассчитать такую схему кредитования, чтобы после уплаты первоначального взноса у вас остались средства на указанные «статьи» расходов.

- Тем, кто планирует оформить квартиру или дом в ипотеку, следует узнать о требованиях, выдвигаемых к недвижимости. К примеру, по стандартной программе нельзя оформить квартиру в строящемся доме. В любом случае, не стоит спешить вносить из собственных средств залог за понравившееся жилье, пока этот объект недвижимости не одобрит банк.

- Что выгоднее ипотека или кредит? Практический расчет

- Что выгоднее ипотека или кредит? Теоретический расчет

- Ипотека с использованием материнского капитала

- Военная ипотека. Кто имеет право на военную ипотеку? Как купить квартиру по военной ипотеке?

- «Мой банк» лишен лицензии. «Мой банк. Ипотека» продолжает работу

Источник: cbkg.ru

Ипотека в агентстве по ипотечному жилищному кредитованию

АИЖК – способ государства обеспечить ипотекой всех нуждающихся людей.

Расшифровывается как агентство ипотечного жилищного кредитования.

Эта государственная организация старается сделать жилье доступным для всех слоев населения.

Что такое АИЖК?

Нередко для оформления ипотеки, человек обращается в разные частные организации и не подозревает об агентстве кредитования. В обычном банке государству принадлежит лишь часть вкладов, тогда как в АИЖК – 100% акций находятся у государства.

С помощью этой программы государство старается упростить процедуру получения ипотеки для малоимущих семей.

Агентство чаще всего занимается двумя видами деятельности:

- Выдает ипотеку без посредников в лице банка;

- Выкупает закладные у банка.

Чтобы узнать о всех нюансах и подводных камнях, мы подготовили статью о закладной на квартиру по ипотеке.

Вместе с этим даже если вы изначально взяли кредит в банке, то может оказаться, что ваш кредит забрало себе АИЖК – и теперь вы выплачиваете долг агентству. Важно отметить, что договор наряду с этим не меняется.

Есть несколько стандартов АИЖК, в соответствии с которыми вы получаете кредит:

- Базовый – рассматривается советом агентства – должен содержать основные положения по кредитованию: валюта, в которой приобретается квартира, данные о человеке, данные о кредите;

- Технологический – этот пункт рассматривает руководство АИЖК;

- Инструментарий – подписывается руководителем.

Такие стандарты были созданы для повышения безопасности граждан РФ, для предоставления денег всем желающим, а также, для рекламы АИЖК среди населения.

В стандартах прописаны правила взаимодействия между участниками операций.

Разные кредитные программы АИЖК

На данный момент существует несколько разнонаправленных ипотечных программ для заемщиков:

- Программа «Новостройка» — выделяются средства на покупку жилья в новых многоэтажках. Предполагает скидки для лиц, пользующихся социальными или жилищными программами;

- Программа «Малоэтажное жилье» — помощь в приобретении земельного участка с последующей застройкой на нем дома или же покупка готового дома или квартиры;

- Обычная ипотека – идет на приобретение жилья и в новостройках, и на вторичную недвижимость;

- Программа «Военная ипотека» — предназначена для военных, использующих накопительную систему. В случае если будет куплена квартира из тех, которые забрало АИЖК за долги – ставка будет 6.19%;

- Программа «Залоговое жилье» — позволяет сэкономить свои средства, просто купив квартиру, которую кто-то не смог выплатить по кредиту;

- Программа «Переменная ставка» — есть некоторое варьирование суммы выплаты, в соответствии со ставкой центрального банка;

- Программа «Материнский капитал» — выгодные условия для матерей или же супругов, имеющих право пользоваться этими средствами. Можно доплатить денег из материнского капитала и купить более подходящее для вас жилье.

Отличия от банка

Чем же отличается банк от АИЖК?

АИЖК – это акционерное общество, использующее государственный бюджет, а банк – пользовательская разработка.

В АИЖК есть правила, распространяющиеся на все отделы, в отличие от банка, где проценты могут меняться в соответствии с местом нахождения.

Также, агентство хочет повысить возможность покупки жилья для разных лиц, в том числе и малоимущих. Банки же выдают кредиты только заведомо платежеспособным клиентам.

Условия выдачи кредита в агентстве

Есть ряд особенностей для человека, берущего ипотеку:

- Возраст от 18 до 65 лет;

- Гражданство Российской Федерации;

- Покупаемое жилье – становится залогом;

- Наличие прописки в РФ;

- Наличие официальной работы на протяжении последних шести месяцев, а общий рабочий стаж – не менее двух лет;

- Стабильная зарплата;

- Если квартиру покупает семья – один из супругов становится созаемщиком;

- Максимальное количество людей, берущих ипотеку – четыре. Важно отметить, что они могут и не быть родственниками.

Максимальная сумма ипотечного кредитования — 600 тыс. рублей.

Рекомендуем к просмотру:

Процесс получения кредита с помощью АИЖК

Есть несколько этапов, которые необходимо выполнить человеку, желающему получить ссуду от государства:

- Выбрать банк, который поможет вам с кредитом;

- Собрать все необходимые бумаги;

- Проверить документы у работников агентства на соответствие;

- Посчитать примерную сумму выплат за все время;

- Распределить свои деньги по необходимым процедурам: комиссия, первоначальная ставка, услуги людей, оценивающих ваше жилье;

- Оформить заявление, необходимое для получения ссуды;

- Оценить свое имущество;

- Оплатить комиссию в государственный бюджет;

- Застраховать свою квартиру.

Необходимые документы

Для предоставления вам ипотеки, придется подготовить ряд бумаг:

- Паспорт Российской Федерации;

- Для мужчин – военный билет;

- Трудовую книжку и справку по форме 2-НДФЛ;

- Справку об оценивании квартиры;

- Договор на участие в стройке (в случае, если квартира приобретается у застройщика);

- Техническую документацию и права на квартиру (в случае вторичного жилья);

- Так же необходимо заполнить анкету для получения ипотеки.

Если вы частный предприниматель – необходимы документы, удостоверяющие наличие у вас своей компании, а также – налоговая выписка за год.

Для пенсионеров необходимо предъявить пенсионное удостоверение и справку, подтверждающую выплаты пенсии.

Справка по форме кредитора

Кроме декларации по форме 2-НДФЛ, вы можете принести справку, заполненную по правилам АИЖК.

Требования к оформлению:

- Заполняется в электронном варианте;

- Справку можно приносить для предъявления только в течение 30 дней с момента заполнения;

- Справку должен подписать ваш работодатель;

- Справку не могут подписывать лица, заинтересованные в кредите: семья или сам кредитуемый.

Сама справка состоит из основной информации о доходах человека:

- Название кампании, где вы работаете;

- Занимаемое место;

- Банковские счета организации;

- Адрес организации;

- При наличии – ссылка на Интернет-ресурс;

- Телефон работодателя или же бухгалтерии;

- Ваши доходы за месяц и год, и в каком количестве вы получаете зарплату;

- Подпись должностных лиц.

Официальный сайт АИЖК

Если у вас возникли какие-то вопросы, связанные с кредитом, вы всегда можете посмотреть информацию на официальном сайте организации или задать там же вопрос специалисту.

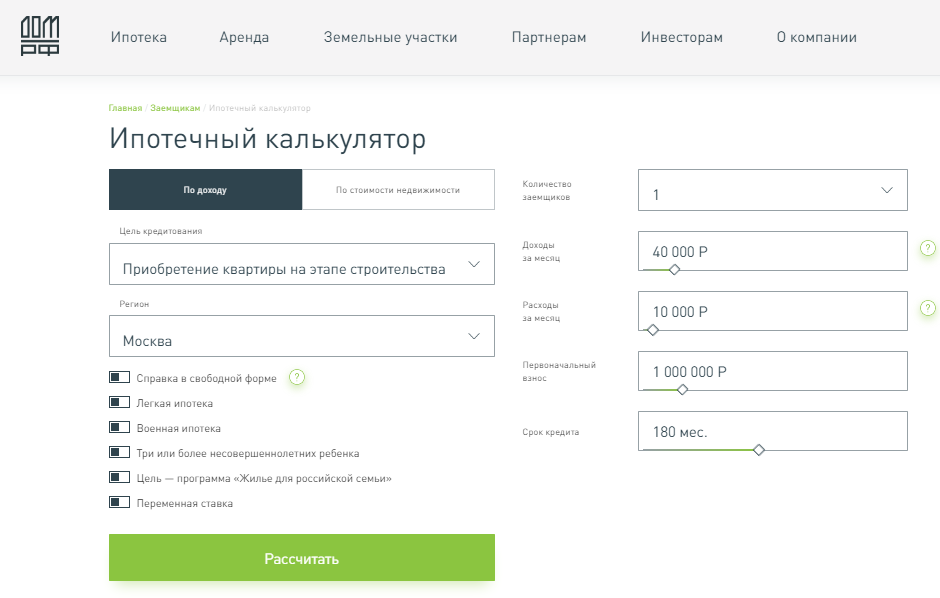

Также на этом сайте находится ипотечный калькулятор, позволяющий рассчитать данные об ипотеке.

Состоит из следующих пунктов:

- Можно выбрать ипотеку по зарплате или по стоимости квартиры;

- Далее идет «Цель кредитования» — для чего вам нужна недвижимость: вторичное или первичное жилье, залог или покупка квартиры из запасов агентства;

- Пункт «Регион» — место покупки квартиры;

- При наличии соответствующих документов – вы можете обозначить:

- Наличие большого количества детей;

- То, что вы являетесь военным;

- Более упрощенная справка о доходах;

- Переменную ставку.

- Необходимо обозначить количество заемщиков (от 1 до 4);

- Доходы, которые получаете за месяц;

- Расходы (денежные средства, которые вы тратите в течение месяца);

- Ваш первоначальный взнос;

- Срок взятия ипотеки;

- В случае если вы хотите рассчитать выплаты, используя цену на квартиру, вам надо указать это в калькуляторе.

В результате, калькулятор предоставляет вам информацию о:

- Рассчитанной процентной ставке;

- Количестве денег, которые надо платить каждый месяц;

- Максимальное количество денег, которые вы потратите на ипотеку;

- Диапазон стоимости квартиры, в соответствии с вашими данными.

Также у вас есть возможность:

- Получить деньги за покупку квартиры, так называемый вычет, который так же подсчитывается калькулятором;

- И получить деньги с процентов, потраченных на кредит.

Помимо этого, калькулятор может посоветовать вам более выгодные условия кредитования (добавить переменную ставку при покупке недвижимости, что снизит сумму ежемесячного платежа).

Погашение долга

Есть определённая последовательность действий при выплате долга в АИЖК:

- Регулярность ежемесячных платежей;

- В случае досрочного погашения кредита – вам необходимо выплатить еще и комиссию за кредит;

- Первую выплату необходимо произвести, до момента наступления периода следующего промежутка времени.

Долг можно погасить либо через кассу, либо через Интернет – с помощью банковской карты, в этом же случае можно использовать терминалы.

Рефинансирование долгов по ипотеке

У АИЖК есть функция рефинансирования ипотеки – то есть, агентство выдает кредит на погашение предыдущего кредита.

В данном случае, заполняется новый договор с банком о выдаче ипотечного кредитования – банк закрывает предыдущий долг и создает новый, но по более приятным условиям.

Преимущества рефинансирования в АИЖК:

- Пониженные риски для компании и заемщика, так как агентство полностью зависит от государственного бюджета;

- Сниженная кредитная ставка;

- Есть функция отказа от страховки на свою жизнь, тогда как в банках – это обязательная процедура;

- Наличие бонусов.

Будет полезно просмотреть:

Для того чтобы можно было участвовать в программе перекредитования ипотеки, необходимо соответствовать стандартам АИЖК.

Чаще всего они совпадают с условиями, которые выдвигают банки:

- Срок – 30 лет;

- Наличие гражданства РФ;

- Место прописки – в России;

- Возраст – от 18 до 65 лет;

- Наличие официальной работы;

- В страховой компании необходимо оформить страховку на залоговое имущество.

Также, эта процедура зависит от того, какую часть предыдущего долга погасил человек.

Список документов, необходимых для перекредитования, сходится со списком бумаг, которые нужны для получения обычного кредита.

Плюсы и минусы АИЖК

Есть несколько плюсов и минусов приобретения ипотеки именно в агентстве, а не в банке:

Отзывы

Мария, 38 лет: «2 года назад брала ипотеку в Сбербанке, потом материальное положение немного ухудшилось, и я начала искать варианты снижения суммы кредита. Тогда же в Интернете наткнулась на агентство по кредитованию. В итоге обратилась к ним с заявлением о рефинансировании моего долга. Пришлось подождать пару месяцев, но зато теперь я плачу меньше денег за свою квартиру. Очень довольна результатом, спасибо работникам АИЖК.»

Евгений, 30 лет: «Решили с моей супругой наконец-то приобрести собственное жилье. Знакомые посоветовали брать кредит не в банке, а в АИЖК – там меньше проценты и есть плюсы для молодой семьи. В итоге мы довольны нашей квартирой и проделанной работой. В агентстве попался очень квалифицированный работник, помог все быстро оформить. Большое спасибо.»

Источник: ob-ipoteke.info