Ипотечная программа «Молодая семья»: плюсы и минусы

Банки делают спецпредложения молодым семьям, делают скидки по процентным ставкам, отсрочки. Все ли пары подходят под программы ипотека для молодой семьи? Что такое молодая семья для ипотеки, есть ограничения по возрасту, надо ли иметь детей для льготного кредита?

Ссуда молодым людям на покупку недвижимости предлагается множеством коммерческих банков. Иногда среди программ встречаются действительно выгодные и достойные рассмотрения. Но бывает, что программа для молодой семьи — это просто маркетинговый ход банков, желающих расширить линейку предложений по займам.

Особняком стоит государственная программа «Молодая семья». Участие в ней позволяет получить сертификат, которым можно погасить ипотеку или вложить в недвижимость (построить дом, приобрести квартиру за наличные). Однако не всякая молодая семья подходит для этой программы.

Молодая семья у Сбербанка, ВТБ24, Дельтакредит банка и других

Ипотеку молодым супругам предлагают крупные и средние по размеру финансовые организации. Обычно эти варианты кредитов отличают низкие процентные ставки:

«Молодая семья» — государственная программа, которая помогает улучшить жилищные условия

- от 9,5% в Сбербанке;

- от 10,5% в Дельтакредит банке;

- от 10,75 в Росбанке;

- от 11% в ВТБ24.

Характерен для этого типа и небольшой размер первоначального взноса (от 10 до 30%), ведь считается, что молодые люди не могут накопить солидную сумму денег. И конечно, для ипотеки важен возраст возможных заемщиков.

Проанализировав предложения, мы определили, что значит «молодая семья» для ипотеки в коммерческом банке. В Сбербанке, ВТБ, Дельтакредит банке, Альфа-банке, Уралсибе и других организациях есть только критерий отбора по возрасту — один из супругов должен быть не старше 35 лет. То есть если возраст мужа и жены — 36 лет, то в ипотеке по этому направлению откажут. А если мужу 50, а жене всего 35, то банк согласится рассматривать заявку. То есть значение возраста молодой семьи для ипотеки банками учитывается по одному из супругов.

В описании требований могут присутствовать особые условия. Так, в Сбербанке обязательное наличие созаемщиков (ими выступают родители молодых супругов). А ВТБ24 ограничивает сумму кредитования 8 млн рублей. А вот требований к супругам по наличию детей нет. Есть небольшая льгота: в Сбербанке супруги с детьми получают снижение первоначального взноса со стандартных 15 до 10%.

Молодая семья для государственной программы

Более выгодны, чем коммерческие предложения банков, государственные программы для молодых семей. Это программа «Жилище» с ее подпрограммой «Обеспечение жильем молодых семей», позволяющая получить льготу в 30-35% от стоимости недвижимости.

Также в регионах иногда действует отдельно разработанное субсидирование молодых людей без жилья, которые хотят приобрести квартиру в новостройке.

- направить на погашение взятой ранее ипотеки;

- использовать в качестве первого взноса.

Для участия в программе необходимо, чтобы выполнялись следующие условия: возраст каждого из супругов — не старше 35 лет, статус нуждающихся в улучшении условий жилья. Почти все госпрограммы прописывают обязательное наличие детей. Также у семьи должны быть деньги на оплату дальнейшей ипотеки или внесении остальной единовременной суммы при покупке жилья (это доказывается документами, указанными в списке на картинке).

Статус нуждающихся можно получить, если молодая семья прописана или является собственником квартиры, где на каждого человека приходится меньше квадратных метров, чем указано в нормативных актах региона. В некоторых региональных программах есть иные специальные условия, поэтому прежде, чем подавать документы в МФЦ, необходимо их уточнить на сайте регионального правительства.

Примерный список документов для участия в программе представлен ниже.

В общем, у банков и государства разное представление, кто считается молодой семьей для ипотеки. Банки учитывают возраст одного из супругов. Государство — возраст каждого. При этом количество лет одинаково — не старше 35.

Также вас может заинтересовать:

- Как получить ипотеку с первоначальным взносом в 10 процентов в 2019 году

- Где получить ипотеку на дом с земельным участком без первоначального взноса

- Выбор ипотеки с минимальным первоначальным взносом

- Как оформить ипотеку в Сбербанке с использованием материнского капитала.

Источник: frombanks.ru

Как получить семейную ипотеку и сэкономить на покупке жилья

Программа ипотечного кредитования с господдержкой действует с 2018 года. Благодаря этой схеме семьи с детьми могут взять заём на покупку жилья под более низкий процент, чем их бездетные сограждане. А часть прибыли, которую банки не получают из‑за такой ставки, им компенсирует государство.

Естественно, быть родителями недостаточно, в программе есть дополнительные условия. С 2018 года в документ неоднократно вносились уточнения и изменения. Разберёмся, какие требования прописаны в нём сейчас .

Кто может взять семейную ипотеку

С июля 2021 года программу расширили. Теперь, чтобы претендовать на семейную ипотеку, достаточно иметь ребёнка, который родился в период с 1 января 2018 по 31 декабря 2022 года. При этом малыш может быть и первым, и любым последующим. За кредитом необходимо обратиться до 1 марта 2023 года.

Исключение делается для семей, воспитывающих ребёнка с инвалидностью. Во‑первых, меньше требований к возрасту. Сын или дочка должны родиться до 1 января 2023‑го и быть младше 18 лет. Во‑вторых, обратиться за кредитом можно до конца 2027 года.

И родитель‑заёмщик, и ребёнок должны быть гражданами РФ.

Кредит оформить на себя разрешается любому из родных родителей малыша. При этом им не обязательно быть в браке между собой.

Какие условия у семейной ипотеки

В рамках программы действует ставка в 6%. Но для жителей Дальневосточного федерального округа, которые приобретают недвижимость в том же регионе, она ещё ниже — 5%. Льготная ставка действует весь срок кредита.

В семейную ипотеку можно взять до 6 миллионов рублей. Для Москвы, Санкт‑Петербурга, Московской и Ленинградской областей лимит выше — 12. Это не значит, что вся стоимость жилья должна уложиться в эту сумму, только кредит.

Минимальный первоначальный взнос составляет 15%. Больше внести можно, меньше — нет.

При этом разрешено как взять новый кредит, так и рефинансировать уже имеющийся, если он выдан на жильё, подходящее под условия. Причём даже когда заём уже рефинансировали, это допускается сделать ещё раз в рамках программы.

Какое жильё можно купить по программе семейной ипотеки

Здесь есть ограничения. Под низкий процент разрешается оплатить:

- Квартиру в новостройке. Договор должен быть заключён с юридическим лицом — кроме управляющей компании инвестиционного фонда. Можно приобрести жильё в сданном или строящемся здании — подходят договоры и купли‑продажи, и долевого участия.

- Готовый дом с участком. Его также придётся приобрести у юридического лица. Здесь есть ещё вариант — можно купить жильё, которого по факту ещё нет. В договоре указывается, что юрлицо или ИП обязуется закончить здание и в будущем передать его покупателю.

- Строительство дома — при условии, что возводить его будет подрядчик‑юрлицо или индивидуальный предприниматель. Создать здание своими руками в рамках программы не выйдет.

- Участок с последующим возведением на нём дома. Здесь аналогично работы должно проводить юрлицо или ИП.

То есть ключевое условие — покупка на первичном рынке у юридического лица. Приобрести вторичную недвижимость по льготной ставке не выйдет. Исключение сделано только для жителей Дальневосточного федерального округа. В сельских поселениях им разрешено покупать дома и квартиры и на первичном, и на вторичном рынке.

Что запомнить

- Ипотеку под 6% (а в ДФО — под 5%) может взять гражданин РФ, у которого с 1 января 2018 года по 31 декабря 2022-го родился ребёнок. Причём неважно, какой он по счёту.

- Можно купить квартиру или готовый дом у юрлица. Или построить свой — но также с привлечением юрлица или ИП. Вторичка по программе доступна лишь в сельской местности ДФО.

- Взять можно до 6 миллионов, а в Москве, Петербурге и окружающих их областях — до 12. Первоначальный взнос — 15%.

- Льготная ставка действует на весь срок ипотеки.

- Как гасить ипотеку досрочно: сокращать срок или платёж

- 6 признаков, что ваша пара готова к ипотеке

- 10 бонусов от государства, которые помогут с ипотекой

- Как накопить на квартиру

- Что нужно знать о льготной ипотеке и как её получить

Источник: lifehacker.ru

Сбербанк, «Молодая семья» — ипотечная программа: особенности, условия, ставки и отзывы

Вопрос покупки собственного жилья стоит очень остро, особенно для молодой семьи. Многие банки предлагают ипотечное кредитование на разных условиях и с привлекательными процентными ставками, в том числе и Сбербанк. «Молодая семья» – это программа, которая позволяет приобрести жилье на более выгодных для себя условиях.

Кто может воспользоваться услугой

Конечно же, название говорит само за себя, то есть участниками данной программы становятся молодые люди, состоящие в браке. На момент заключения договора одному из супругов должно быть менее 35 лет. При этом наличие детей не является обязательным условием.

В программе, которую предлагает Сбербанк, «Молодая семья», может участвовать один из супругов, при отсутствии второго, возраст которого менее 35 лет. Но в данном случае в семье должен быть ребенок.

Для тех, кто подходит под условия данного банковского продукта, можно углубиться в особенности ипотеки Сбербанка для молодой семьи. А именно рассмотреть ставки, сроки и остальные преимущества кредитования.

Описание программы

Многие банки имеют программу, аналогичную той, которую предлагает своим клиентам Сбербанк. «Молодая семья» – это жилищный кредит, направленный на приобретение недвижимого имущества. Его базовые условия:

- Сроки ипотечного кредитования достигают 30 лет.

- Сумма первоначального взноса от 10 %, то есть сумма займа равна 90 % от оценочной стоимости жилого помещения.

- Процентная ставка варьируется от 11 до 13,5 % в год.

- Сумма жилищного займа не менее 45000 рублей.

Стоит отметить, что это базовые условия, которые предлагает Сбербанк. Ипотека «Молодая семья» (ставки, как видно, сильно различаются между собой) имеет несколько особенностей. Например, клиенты, получающие заработную плату через данный банк, могут рассчитывать на процентную ставку ниже на 0,5-1 % в год.

Условия ипотечного кредитования для многодетных семей

Сразу следует отметить, что сумма кредита, то есть его процентная ставка, зависит от множества обстоятельств, в том числе и от наличия у супругов двоих и более детей. Для них размер процентов зависит от размера первоначально взноса.

Если клиент может внести первоначальный взнос на покупку жилья в размере 10-30 % от его стоимости, то процентная ставка составит от 11 % в год. Это при том условии, что срок кредитования не превышает 10 лет. Если же он достигает 30 лет, то процентная ставка увеличивается до 0,5 %.

В том случае, если размер первоначального взноса от 30 до 50 % от стоимости недвижимости, то размер процентов за пользование займом составит 10,75 % сроком менее чем на 10 лет. Ставка увеличивается на 0,5 %, если срок кредитования до 30 лет.

Если сумма первоначального взноса составит ровно половину от стоимости объекта недвижимости, то ставка составит 10 % на 10 лет и 11 % в том случае, если сроки кредитования больше 10 лет.

Стоит отметить, что данные условия ипотеки для молодой семьи в Сбербанке предоставляются только для тех клиентов, которые получают зарплату через данный банк. Для всех остальных ставка может возрасти до 1,75 % годовых.

Условия для семей без детей или с одним ребенком

Для тех семей, которые не имеют детей или воспитывают только одного ребенка, также есть шанс воспользоваться программой «Молодая семья». Сбербанк условия предлагает менее выгодные, но все же по сравнению с остальными ипотечными продуктами более доступные.

Минимальная процентная ставка 11,25 % для тех клиентов, которые готовые внести 50 % от стоимости объекта недвижимости и сроком кредитования до 10 лет. Максимальная сумма ипотечного кредита 12,25 % при первоначальном взносе 10 % и сроке выплаты жилищного займа до 30 лет.

Данные условия предоставляются только зарплатным клиентам Сбербанка России, для остальных заемщиков сумма процентов будет выше до 1,75 %.

В общем, для каждого клиента процентная ставка и сумма ипотечного займа рассчитывается индивидуально в зависимости от множества обстоятельств.

Требования к заемщику

Основное условие для данной программы – это возраст заемщика, он не должен быть более 35 лет. Но есть ряд общих требований к заемщикам, решившим оформить кредит «Молодая семья». Сбербанк требует от соискателей следующее:

- Заемщик должен являться гражданином Российской Федерации.

- На момент полного погашения жилищного займа его возраст должен быть не более 75 лет.

- Заемщик должен иметь постоянную работу и стаж на последнем месте не менее полугода.

- В качестве созаемщика может выступать второй супруг, либо есть возможность привлечь третьих лиц.

Собственно аналогичные требования к заемщику по ипотечному кредитованию предъявляют многие банки. И стоит отметить, что никаких жестких требований здесь нет.

Преимущества программы

Несмотря на то что множество ипотечных программ предлагает своим клиентам Сбербанк, «Молодая семья» – это выгодный банковский продукт. Вот несколько аргументов:

- Большое преимущество ипотечного кредитования именно для тех клиентов, которые получают заработную плату через данный банк, им не требуется подтверждать свои доходы.

- В качестве первоначального взноса может выступать материнский капитал, что актуально для семей с двумя и более детьми.

- Согласно законодательству нашей страны, заемщик может воспользоваться имущественным вычетом НДФЛ, что поможет сократить расходы по ипотеке.

- Шансы заемщика на получение жилищного займа повышает то, что он может привлечь до трех поручителей.

Конечно, чтобы наглядно увидеть выгоду от ипотечного кредитования по программе «Молодая семья», нужно воспользоваться кредитным калькулятором на официальном сайте Сбербанка или обратиться в ближайшее отделение.

Как оформить ипотеку в Сбербанке

Для начала нужно обозначить тот факт, что в нашей стране большее доверие у клиентов вызывает именно Сбербанк как самый надежный и стабильный финансовый партнер для граждан. Во-первых, банк оформляет все документы согласно законодательству РФ, их можно использовать для оформления налоговых льгот. Во-вторых, сегодня многие клиенты получают заработную плату на карту Сбербанка и соответственно могут рассчитывать на сниженную процентную ставку и прочие привилегированные условия.

Итак, «Молодая семья», программа, Сбербанк которую предлагает на особых условиях, требует сбора следующих документов:

- Заявление-анкета по форме банке, его можно взять в ближайшем отделении Сбербанка.

- Справка о доходе по форме 2-НДФЛ, если клиент не получает зарплату через Сбербанк. В том случае, если заемщик трудоустроен в нескольких организациях, необходимо предоставить документ о доходе с каждой из них.

- Паспорт гражданина РФ.

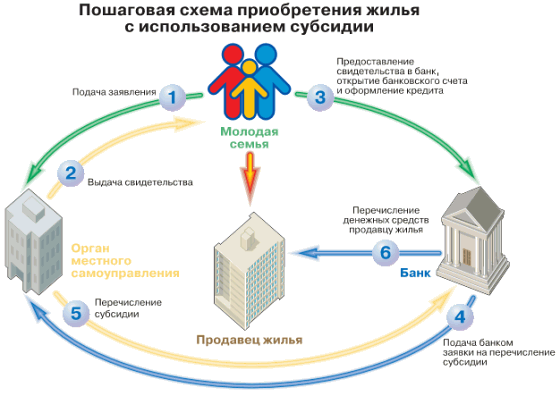

С данным списком документов следует обратиться в банк и ждать некоторое время, пока сотрудники кредитного отдела рассмотрят их и примут решение о выдаче жилищного займа. В том случае, если оно будет положительным, можно подобрать себе жилье. После подписания договора купли-продажи и регистрации в Росреестре банк перечисляет деньги на счет продавца, а объект недвижимости переходит в собственность к покупателю.

Нюансы и недостатки программы

Трудно сказать, что ипотека – это лучший способ обзавестись собственной жилплощадью. Тем не менее, для многих молодых семей это единственный шанс купить квартиру, и вполне естественно, что каждый желает взять жилищный займ на более лояльных условиях.

Несмотря на то что достаточно приемлемые условия предлагает Сбербанк, «Молодая семья» имеет реальную возможность снизить выплаты по ипотеке за счет сниженной процентной ставки, данная программа имеет свои минусы. Например, ни при каких обстоятельствах, согласно составленному договору, клиент не может отсрочить выплату процентов по ипотеке в отличие от суммы основного долга.

Кроме того, для всех клиентов, в том числе и для тех, кто участвует в программе «Молодая семья», обязательно страхование жизни заемщика. Точнее, по закону банк не может обязать клиента оформлять страховку, но в случае отказа может поднять процентную ставку.

И последний недостаток ипотечного кредитования в целом – купленный объект недвижимости находится в залоге у банка до полного погашения жилищного займа. К тому же невозможно оформить ипотеку в том случае, если выплата по кредиту составит более 40 % от совокупного ежемесячного дохода супругов на момент подачи заявления.

Отзывы

Если проанализировать отзывы, оставленные пользователями в сети, то многие, кто подходит под условия данной программы, не находят ее особо выгодной для себя. Во-первых, низкая процентная ставка только для тех клиентов, которые участвуют в зарплатном проекте данной организации. Во-вторых, судя по отзывам, банк предъявляет довольно жесткие требования к заемщикам.

Положительные комментарии в пользу программы «Молодая семья» также присутствуют. Но их оставляют, скорее всего, клиенты, которым удалось свести процентную ставку к минимуму, то есть внести половину стоимости жилья и оформить займ до 10 лет. Кроме того, из отзывов можно понять, несмотря на то что ставка по ипотеке в рамках программы может достигать 14 %, получить более приемлемые условия ипотечного кредитования в других финансовых организациях крайне сложно.

В общем, программа «Молодая семья» от Сбербанка является приемлемой и доступной для определенной группы населения. Она, конечно, имеет ряд недостатков, тем не менее ее условия являются наиболее выгодными в настоящее время.

Источник: businessman.ru

Как взять ипотеку для молодой семьи без первоначального взноса?

Обычно, сразу после заключения брака, у молодоженов нет достаточного количества средств для покупки своего жилища. Все усложняется еще больше, если рождается ребенок и все деньги уходят на поддержание семьи. Но государство это понимает и идет навстречу молодым семьям, открывая одноименную социальную программу.

Но прежде, стоит выяснить, что она дает молодым семьям и каковы условия для участия в ней.

Государственная социальная программа «Молодая семья»

Проблемы с получением собственного жилья чаще всего возникают именно у молодых семей. Обычно, сразу после заключения брака, у семьи попросту не накоплено достаточно средств на самостоятельную покупку квартиры.

И единственным выходом кажется либо аренда недвижимости, либо проживание у родственников. И если второе попросту неудобно, то первое и вовсе достаточно невыгодно. Сейчас аренда обходится недешево, особенно если Вы снимаете действительно хорошее жилье.

Альтернативой является ипотека. Однако проблема в том, что стандартные программы по ипотечному кредитованию редко становятся доступными для молодых семей.

Они предусматривают обязательное внесение первоначального взноса, величина которого обычно равна 20-40% от стоимости квартиры, которую Вы выбрали.

Обычно у молодых семей еще нет таких накоплений, а если еще и появляется ребенок, то нет возможности собрать такую сумму.

На основании всего этого, государство запустило новую социальную программу под названием «Молодая семья». Она предусматривает, что молодые семьи смогут оформить ипотеку на достойную квартиру, без внесения первого взноса и по низким процентам.

Можно ли оформить ипотеку без первоначального взноса по федеральной программе «Молодая семья»?

Получить ипотеку без необходимости внесения первого взноса можно, однако для этого придется соответствовать определенным условиям.

А именно:

- Членам семьи должно быть не больше 35 лет на момент оформления займа;

- Молодой семье необходимо нуждаться в улучшении жилищных условий (проживать в коммуналке, делить жилплощадь с другими семьями, и прочее);

- У них нет собственного жилья или они проживают в квартире, где на каждого члена семьи приходится не больше 15 квадратных метров от площади жилища.

Наряду с этим в разных регионах могут устанавливаться дополнительные параметры для отбора кандидатов. Поэтому необходимо проверить требования индивидуально. Также, стоит понимать, что, если Вы им соответствуете, то подтвердить это нужно документально.

Рекомендуем к просмотру:

Особенности ипотечного кредитования без первоначального взноса

В Сбербанке, ипотека без внесения первого взноса отличается такими условиями:

Обратите внимание! Кредит оформляется на обоих супругов автоматически. И право собственности на жилье также разделяется на двоих.

То есть, условия достаточно выгодные – низкая процентная ставка, возможность взять в кредит большую сумму, и выплачивать ее 30 лет. Вместе с этим требования к заемщикам не слишком жесткие – нужно лишь быть не старше 35 лет, иметь полугодовой опыт работы и являться участником программы «Молодая семья».

Стоит понимать, что некоторые условия ипотечного кредитования могут изменяться, в зависимости от обстоятельств.

А именно:

- Процентная ставка может возрасти, если Вы берете кредит на долгий срок или не выполняете некоторые требования кредитора (к примеру, отказываетесь от страховки);

- Сумма, которую Вы можете взять в кредит, зависит от Вашего дохода. Банк не разрешит брать максимальный кредит, если не будет уверен, что Вы сможете его выплатить;

- При участии в акции «Молодая семья», Вам все же придется внести первый взнос. Однако не за свои деньги.

Касательно последнего, стоит уточнить. При участии в программе «Молодая семья», Вы получаете субсидию от государства. Ее размер будет зависеть от стоимости жилища, так как она выплачивается в сумме 30% от цены квартиры.

А так как Сбербанк устанавливает первый взнос в размере 20%, то у Вас еще останутся лишние деньги на внесение нескольких платежей. Однако есть и несколько альтернативных вариантов для финансово безболезненного внесения первоначального взноса.

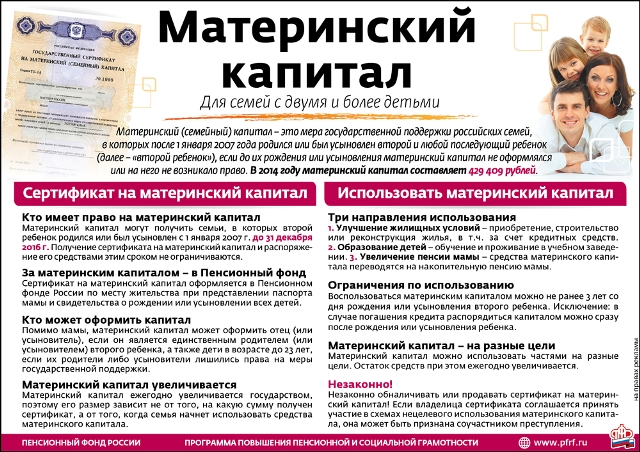

Использование материнского капитала

Материнский капитал выделяется в случае рождения второго ребенка. И его можно потратить на улучшение условий проживания. Сейчас его величина составляет около 400 000 рублей, что вполне позволяет Вам не только оплатить первый взнос, но и первые несколько платежей.

Использовать его можно одним из нескольких способов:

- На первый взнос;

- Погасить им уже существующую ипотеку.

Дополнительный кредит для первого взноса по ипотеке

Бывает и так, что для погашения первого взноса по ипотеке приходится брать другой кредит. Это можно сделать в том же Сбербанке, но Вы можете выбрать любого кредитора, условия которого Вам понравятся.

Не обязательно брать дополнительный кредит на оплату первого взноса в том же банке, где Вы и оформляете ипотеку.

Обратите внимание! В таком случае, дохода семьи должно хватать на одновременное погашение двух кредитов.

Перед оформлением кредитного соглашения, банк внимательно проверяет уровень дохода заемщиков, и наряду с этим из него вычитывается сумма, которую Вы тратите на погашение первого кредита.

И если итогового дохода не хватит для расчета ежемесячного платежа, то Вам просто откажут в кредитовании.

Акция на ипотеку для молодых семей от Сбербанка

Также, стоит обратить внимание на то, что Сбербанк открыл для своих заемщиков акцию «Молодые семьи». Она предусматривает кредитование на льготных условиях и упрощенный процесс оформления.

Разумеется, в этом случае внесения первоначального взноса обязательно. Однако если у Вас нет таких денег, то можно воспользоваться государственными субсидиями или взять кредит в другом банке, для погашения первого взноса.

В остальном, условия кредитования достаточно ясные:

- Кредит берется только в рублях;

- Годовые проценты не меньше 14%;

- Кредитование не дольше 30 лет;

- Первый взнос – 20% от суммы займа;

- Страховка залогового имущества обязательна;

- Аннуитетная схема внесения платежей.

Главное преимущество такого вида кредитования в том, что вместе с этим Вам не придется подтверждать свой доход и его официальность. Это особенно удобно, если Вы работаете неофициально или Ваша зарплата зависит от выработки.

Здесь, как и в прочих случаях, стандартные условия могут ужесточаться, в зависимости от меры выполнения условий кредитора и прочего. Так, если Вы подаете заявку онлайн – ставка снижается, а если не являетесь участником зарплатной программы банка – увеличивается.

Порядок оформления

Процедура оформления такого вида ипотеки не слишком отличается от прочих. Единственное отличие – перед подачей заявки, Вы должны стать участником государственной программы «Молодая семья» или «Материнский капитал», если хотите получить субсидию на погашение первого взноса.

Прочие шаги будут следующими:

- Сбор необходимых документов;

- Подача заявления на оформление ипотеки (документы прикрепляются);

- Ожидание ответа от банка (до 5 дней);

- В случае одобрения, нужно приступить к выбору жилища;

- Получение и подготовка документов на жилье, и подача их кредитору;

- Проверка поданных бумаг и проведение оценки недвижимости;

- Подписание всех соглашений;

- Получение денег от банка и их передача продавцу;

- Регистрация права собственности в Росреестре.

Будет полезно просмотреть:

Ипотека для молодых семей – это более простой и выгодный способ приобрести собственное жилье, за счет банковских денег. Однако для этого, необходимо проходить по всем параметрам, которые устанавливают кредиторы и правила участия в государственной программе.

Источник: ob-ipoteke.info

Условия программ ипотечного кредитования молодых семей для покупки доступного жилья в 2022 году

Очень часто у обычного человека порой случаются такие жизненные ситуации, с которыми невозможно справиться самому.

Одной из проблем подобного рода является необходимость приобретения жилья, при этом часто денег на него практически не хватает.

Чтобы найти выход из таких ситуаций люди, как правило, обращаются в финансово-банковские учреждения за получением кредита на покупку недвижимости.

Одним из видов кредитования жилья является ипотека. Наверное, многие обыватели слышали это термин не раз, но мало кто представляет все нюансы и особенности получения ипотеки.

Чтобы расширить кругозор читателя в этом вопросе, в этой статье мы укажем все аспекты и особенности ипотеки, а также опишем наиболее популярные программы ипотечного кредитования.

Что собой представляет

Прежде всего, стоит понимать, что ипотека – это особый вид кредитования, при котором залоговым имуществом является приобретаемая недвижимость, а также та, что уже имеется в собственности.

Недвижимость, в качестве залога в ипотечном кредитовании, может быть следующих видов:

- квартира или ее часть;

- загородный дом;

- гараж;

- земельный участок.

Однако стоит понимать тот важный момент, что в случае возникновения проблем с платежами по кредитному договору, банковское учреждение имеет полное право реализовать залоговую недвижимость кредитуемого лица.

Критерии выбора ипотеки

Задумав приобрести квартиру или дом с помощью заемных средств, в первую очередь, стоит обратить внимание на следующие аспекты договора ипотечного кредитования:

- особенности недвижимости, являющейся предметом ипотеки;

- цель кредитования;

- кто будет являться субъектом ипотечного кредита, иначе говоря, заемщиком;

- источники финансовых средств на ипотеку;

- условия предоставления кредита, иначе говоря, какой будет процентная ставка.

Основные виды

На сегодняшний день наиболее распространенными являются следующие виды ипотечного кредитования:

- особенность ипотеки на покупку земельного участка подразумевает под собой то, что в качестве залога заемщик предоставляет уже имеющуюся в собственности недвижимость, при этом, банковское учреждение имеет право на продажу всех объектов недвижимости, находящихся на этом участке;

- ипотека на вторичное жилье примечательна тем, что процентная ставка по кредиту является достаточно приемлемой, а условия предоставления средств кредитной линии довольно приемлемы для заемщика;

- ипотечное кредитование строительства частного дома имеет то свойство, что к категории земель и к другим объектам на участке предъявляется повышенные требования, иначе говоря, все это одновременно может являться залоговым имуществом;

- ипотека на приобретение недвижимости загородного типа отличается тем, что банковское учреждение способствует правильному подбору оптимального жилища для заемщика.

Однако стоит также подразумевать тот факт, что независимо от вида кредита, ипотеку можно получить, как в финансово-кредитных учреждениях, так и по разным программам ипотечного кредитования для населения, которые поддерживаются государством.

Государственные программы

Правительство России постоянно внедряет различные государственные программы социальной ипотеки, которые призваны обеспечить незащищенные слои населения жильем.

На сегодняшний день наиболее популярными видами государственного ипотечного кредитования являются следующие программы.

Жилище

Критерии получения этой государственной программы ипотечного кредитования заключаются в следующих важных моментах:

- претендент на субсидию должен быть гражданином России;

- семья должна состоять на учете, как требующая улучшения жилищных условий;

- жилая площадь семьи из двух человек должна быть не более 42 м2;

- семья из трех человек имеет право на ипотеку в том случае, если на каждого проживающего приходится не более 18 м2 жилой площади;

- жилищные условия непригодны для жизнедеятельности;

- жилье должно быть единственным для проживания и находиться в муниципальной собственности.

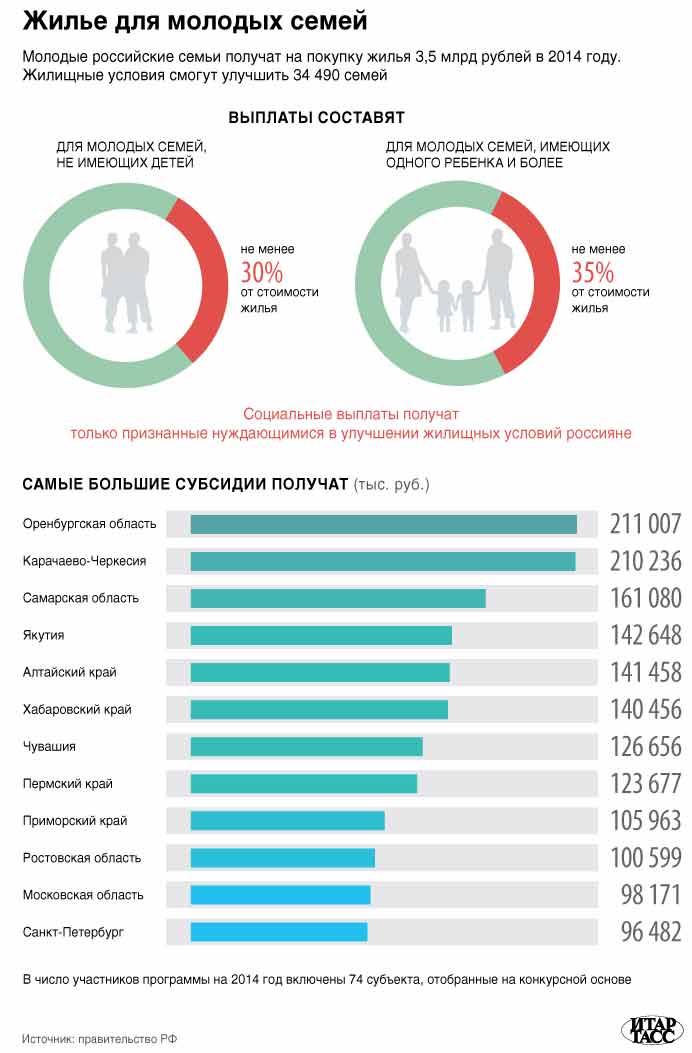

Молодая семья

Особенности этой государственной ипотеки заключаются в следующих моментах:

- супруги не должны быть старше 35 лет;

- размер субсидии от государства зависит от стоимости квадратного метра жилья в конкретном регионе;

- размер государственной помощи будет составлять 35% от стоимости приобретаемого жилья для молодой семьи без детей;

- за каждого ребенка в семье дополнительно прибавляется оплата жилища в размере 5%;

- субсидию от государства можно использовать для внесения первого взноса ипотеки в финансово-кредитных учреждениях.

Жилье учителям

Государственная субсидия на приобретения жилья по этой программе имеет следующие особенности:

- соискатель должен быть преподавателем не старше 35 лет;

- трудоустроенность в образовательном учреждении;

- жилье можно получить в том регионе, в котором работает учитель;

- длительный срок кредитования;

- низкая процентная ставка;

- государство оплачивает в среднем 35% стоимости жилья.

Государственный сертификат на приобретения жилья

Данную помощь на улучшение жилищных условий могут получить следующие категории лиц:

- многодетные семьи;

- сотрудники силовых структур;

- военнослужащие.

Особенности этой программы заключаются в следующих важных моментах:

- помощь на приобретения жилья выдается единожды;

- жилье можно приобрести, как на первичном, так и на вторичном рынке;

- нормы площади, на которой проживает претендент, должны составлять:

- одинокие граждане – не более 33 м2;

- семья из двух человек – 42 м2;

- по 18 м2 на каждого члена многодетной семьи.

Порядок оформления субсидии на покупку жилья изложен здесь.

Условия программы “Молодая семья” читайте в данной статье.

Правила использования материнского капитала рассмотрены в этом материале.

Ипотечные программы от банков

Прежде всего, стоит отметить, что ипотека является одними из значимых финансовых продуктов, которые предлагают банковские учреждения. Поэтому и неудивительно, что на финансовом рынке существует множество предложений по ипотечному кредитованию.

Мы выдели ряд следующих банков, которые имеют следующие особенности выдачи ипотечного кредита.

ВТБ Банк Москвы

Оформление ипотечного кредитования в этом финансовом учреждении заключается в следующих аспектах:

- максимальный срок кредитования составляет 50 лет;

- годовая процентная ставка находится в пределах от 12,95 до 13,95%;

- максимальный размер кредитного лимита – 75 млн. рублей;

- клиентам банка нет необходимости иметь постоянную прописку;

- возможность оформления ипотеки через интернет-банкинг;

- шанс на получение кредита значительно увеличивается при привлечении поручителей и лиц на совместное кредитование;

- быстрое рассмотрение заявки.

Сбербанк

Особенности получения ипотеки в этом банке заключаются в следующих важных моментах:

- максимальный период действия договора ипотеки составляет 30 лет;

- минимальная процентная ставка – 9,5%;

- лимита кредитных средств не существует, что позволяет при помощи ипотеки приобретать даже достаточно дорогую недвижимость;

- в качестве первоначального взноса можно использовать жилищный сертификат или материнский капитал;

- множество вариантов ипотечного кредитования;

- регулярное снижение процентных ставок по ипотеке;

- значительное снижение ставок для зарплатных клиентов.

Условия ипотеки от данного банка изложены в следующем видеоролике:

Россельхозбанк

Ипотечное кредитование в этом финансовом учреждении имеет следующие особенности:

- максимальный срок действия ипотечного договора составляет 25 лет;

- кредитный лимит ограничивается 25 млн. рублей;

- процентная ставка находится в пределах от 12,5 до 14,5%;

- минимальный первоначальный взнос составляет 15%;

- приобретаемая недвижимость является залоговым имуществом;

- возможность привлечения не более трех созаемщиков.

Дельта Кредит банк

Ипотека от этого финансового учреждения предпочтительна для клиентов следующими условиями:

- ипотечное кредитование осуществляется на срок до 25 лет;

- первый взнос должен составлять не менее 20% от стоимости покупаемой недвижимости;

- минимальная годовая процентная ставка составляет 11,5%;

- широкий выбор ипотечных программ, процентная ставка некоторых может составлять 8%;

- онлайн-банкинг позволяет оперативно контролировать ситуацию с выплатой ипотеки.

Тинькофф банк

Ипотека на приобретение недвижимости в этом банке имеет несколько вариаций:

- покупка первичной и вторичной недвижимости:

- максимальный кредитный лимит – от 300 тыс. рублей;

- первоначальный взнос – 20%;

- процентная ставка – 14,25%.

Условия получения кредита на жилье

Анализируя вышеописанную информацию, логично допустить вывод, что ипотечное кредитование в нашей стране представлено основными двумя видами:

- ипотека с государственной поддержкой;

- ипотечный кредит от банковских учреждений.

Однако стоит понимать, что условия получения ипотечного кредитования по государственным программам и от банковских учреждений существенного могут отличаться. О разнице между государственной и банковской ипотекой мы и поговорим дальше.

По государственным программам

Государственное субсидирование ипотечных программ имеет следующие особенности:

- государственная ипотека не требует первоначального взноса;

- период кредитования рассчитывается таким образом, чтобы к моменту полного возврата кредитного лимита, заемщик не достиг пенсионного возраста;

ипотека по государственным программам подразумевает под собой приобретение жилья только на первичном рынке недвижимости;

заемщик обязан иметь трудовой стаж не менее одного года;

залогом приобретаемой недвижимости является собственное имущество кредитуемого лица.

Банковская ипотека

Проанализировав особенности ипотечного кредитования многих российских банков, мы выделили следующие обобщенные моменты:

- размер кредитного лимита ипотеки определяется исходя из стоимости приобретаемой недвижимости и, как правило, варьируется в пределах от 20 до 90%;

- период кредитования рассчитывается исходя из возраста заемщика и прочих немаловажных факторов и, как правило, может составлять от 1 до 50 лет;

- первоначальный взнос – 10–40%;

- приобретаемое жилье является залоговым имуществом;

- обязательное страхование жизни и здоровья кредитуемого лица.

Таким образом, мы подробно изложили основные аспекты ипотечного кредитования в нашей стране.

Надеемся, что информация, изложенная в статье, станет для читателя достаточно познавательным материалом.

Обзор условий ипотечного кредитования для молодых семей от банков РФ представлен в следующем видеосюжете:

Источник: posobie-help.ru