Программы инвестиционного страхования жизни

Инвестиционное страхование жизни (ИСЖ) — это сочетание инвестиционной стратегии и полиса страхования жизни. Под защитой не только ваш капитал, но и ваша жизнь. Инвестиционные стратегии обеспечивают возврат всей суммы взноса, а страховка защищает вашу жизнь и предлагает юридические и налоговые льготы. В зависимости от программы потенциальный доход может быть неограничен или зафиксирован в договоре и подлежит льготному налогообложению.

Как работает программа

Если наступил страховой случай

Вы выбираете готовую инвестиционную стратегию

В основе каждого портфеля есть инвестиционная идея и страхование жизни

Вы определяете комфортную для вас сумму взноса

Страховая компания размещает ваш взнос в различных финансовых инструментах. Вы получаете страховую защиту, гарантию возврата взноса и возможность получения дополнительного дохода*

Оценивайте результаты работы стратегии

Ежемесячно страховая компания информирует вас о динамике вашей стратегии, а также направляет ежеквартальные отчеты с подробной аналитикой и обзором рынка

Преимущества инвестиций в поле страхования жизни

Получайте доход* регулярно или в конце срока

В зависимости от выбранной стратегии, доход* можно получать ежегодно либо в конце срока действия программы

* Доход не гарантирован и зависит от динамики выбранной стратегии

У вас есть 15 дней, чтобы отказаться от программы без потерь

Как оформить программу

- обратитесь в удобное отделение Райффайзен Банка

- оформите подходящую для вас программу

Стратегия Stay at home 2.0

Индекс из акций 11 технологичных компаний, развивающих востребованные онлайн-направления: развлечения, шоппинг, программное обеспечение.

- Срок программы — 3 года

- Валюта инвестирования — рубли

- Потенциальный доход неограничен

- Коэффициент участия* (доля от роста индекса) — есть

- Расчет и выплата дохода в конце срока программы

- Низкий риск:

- Компании в индексе: удаленная работа — Citrix System, Ringcentral, Microsoft, Vmware; удаленный шоппинг — Alibaba, Ocado, Amazon, Shopify; удаленные развлечения — Electronic Arts, Netflix, Netease.

- Условия страхования

* — коэффициент участия — это коэффициент, который зафиксирован в договоре и показывает степень участия клиента в росте индекса.

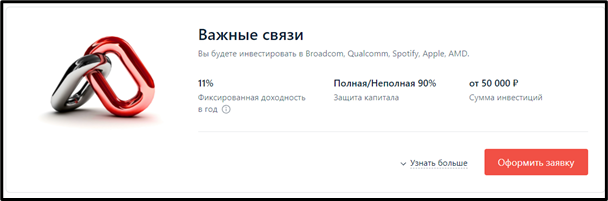

Стратегия «Драйверы роста»

Стратегия состоит из акций компаний реального сектора ответственных за производство, которые находятся в периоде активного восстановления после COVID 19, а также технологических компаний, которые продолжают расти благодаря массовому переходу онлайн.

- Срок программы — 3 года

- Валюта инвестирования — рубли

- Доход выплачивается в виде купона

- Расчет и выплата дохода: раз в год

- Низкий риск: 100% защита капитала

- Акции компаний: Exxon Mobil, Vale Volkswagen, PayPal, Qualcomm

- Условия страхования

Договор страхования не является банковским вкладом и денежные средства по нему не подлежат обязательному страхованию в соответствии с Законом от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации». Обязательства по договору несет ООО «АльфаСтрахование-Жизнь», а не Банк, при посредничестве которого заключен Договор

ИСЖ / Развод 21 века? или Реальный доход? / Инвестиционное Страхование Жизни

Как оформить программу

- обратитесь в удобное отделение Райффайзенбанка

- оформите подходящую для вас программу

Стратегии инвестиционного страхования жизни (ИСЖ) гарантируют защиту не только капитала, но и вашей жизни.

Сообщите о наступлении

страхового случая в Страховую компанию «Альфастрахование-Жизнь»

по телефону 8 800 333 8 44 8

Заполните заявление и соберите необходимый пакет документов: aslife.ru/insurance/

Передайте документы в Страховую компанию удобным для вас способом: aslife.ru/insurance/

Эта страница полезна?

84 % клиентов считают страницу полезной

Программы предоставляются обществом с ограниченной ответственностью «АльфаСтрахование-Жизнь». Лицензии Банка России: СЖ № 3447 от 10 августа 2018 года и СЛ № 3447 от 10 августа 2018 года. Обязательства по договору несет ООО «АльфаСтрахование-Жизнь», а не банк, при посредничестве которого заключен договор. Рейтинг финансовой надежности компании на уровне ruAA, прогноз стабильный («Эксперт РА», 9 июня 2020 года). Условия страхования и тарифы

Для звонков по Москве

Для звонков из других регионов России

Источник: www.raiffeisen.ru

Инвестиционное страхование жизни (ИСЖ)

На российском рынке существует услуга, которая позволяет объединить стандартное страхование жизни и инвестирование. Итоговый результат называется инвестиционным страхованием жизни (ИСЖ). В статье расскажем, что такое инвестиционное страхование жизни, как оно работает, на какой доход можно рассчитывать, и в чем заключаются основные недостатки.

Что такое инвестиционное страхование жизни

Услуга инвестиционного страхования представляет собой смесь страхования и инвестиций. По ней гарантируются выплаты при наступлении страхового случая, а также тот, кто застраховался (страхователь), получает доход от инвестиций. Все мы примерно понимаем, как работает стандартное страхование. Человек оплачивает договор страхования и вносит средства, допустим, на год.

Если с ним произойдет страховой случай, компания-страховщик выплатит деньги. Если же со страхователем ничего не произойдет, деньги останутся у компании. Договор инвестиционного страхования жизни работает иначе. Он заключается на более долгий срок, обычно от 3 лет. Нередко его подписывают сразу на 10-15 лет. Страхователь сразу вносит платеж.

Полученные средства страховщик направляет на инвестиции в ценные бумаги, производные финансовые инструменты (фьючерсы и опционы) и т.п. По окончании срока действия договора страхователю возвращается взнос, а также инвестиционный доход.

Важно! Инвестиционное страхование жизни — услуга, которая позволяет застраховать человека и передать определенную сумму денег в доверительное управление.

Структура взноса ИСЖ

Взнос ИСЖ состоит из двух частей: рисковая и накопительная. Рисковая часть взноса — это сумма выплаты при наступлении одного из страховых случаев. Они прописаны в договоре. Соответственно, чем больше рисковая часть, тем больше ваша выплата. Накопительная часть страхового взноса — это инвестиции.

Компания инвестирует ее в фондовые инструменты для извлечения дополнительного дохода. За свои услуги она забирает себе вознаграждение, а оставшееся получит страхователь при завершении срока действия договора. При этом доход от инвестиций не гарантируется, он вполне может быть нулевым. При удачном вкладе страхователю вернутся рисковая и накопительная часть.

Однако возможен вариант с потерей части вложенных денег. В случае досрочного расторжения договора клиенту будет выплачена выкупная стоимость, но ее размер зависит от длительности действия договора. Выкупная стоимость — это часть страховых взносов, которая согласно одноименному графику значительно меньше, а может быть равна нулю.

Пример Иван заключил договор инвестиционного страхования жизни на 5 лет и единоразово внес 100 000 руб. Через 3 года ему срочно потребовались денежные средства и он решил вернуть страховой взнос, который внес в пользу договора ИСЖ. При подписании договора Ивану был предоставлен график выкупных сумм, согласно которому, сумма к выплате при расторжении через 3 года составит 50% от взноса.

ИСЖ с юридической точки зрения остается именно страхованием. Это определяет некоторые ключевые моменты. Так, весь взнос производится как оплата страховой премии. В то же время возврат денег указывается как выплата по страхованию вне зависимости от того, наступил страховой случай или нет. В случае смерти страхователя деньги получит иное лицо, дополнительно указанное в договоре.

Возвращаемые средства считаются страховой выплатой, а не наследством. По этой причине они поступают намного быстрее. Порой ИСЖ сравнивают с вкладом в банке. Однако инвестиционное страхование жизни — это больше про инвестиции, чем про хранение денег.

Юлиана Полякова

Ведущий специалист по налогообложению • Стаж 4 года

Возвращайте свои налоги с помощью налогового вычета за страхование жизни. Так вы сможете вернуть до 13% от взноса. Обращайтесь к нашим экспертам: они за два для составят для вас декларацию 3-НДФЛ и предоставят вам в формате pdf и xml.

Риски ИСЖ — какие могут быть потери

Когда выплачивают страховку по ИСЖ

Косвенно данный вопрос уже был затронут, рассмотрим его подробнее. Всего есть два случая: клиент умер и клиент не умер «(дожитие» на сленге страховщиков).

Если страхователь умер

В ситуации если клиент умер, а причина смерти является страховым случаем, компания-страховщик выплачивает положенную сумму. Это та самая рисковая часть взноса. Существует ряд исключений, которые не относятся к страховым случаям. Они прописываются в договоре и не являются универсальными для всех компаний.

Если клиент дожил

В случае если со страхователем ничего не произошло, то в срок окончания действия договора он получит всю сумму взноса и доход от инвестиций. Конечно, при его наличии.

Дополнительные опции

- первичная диагностика смертельно опасных заболеваний;

- получение инвалидности по причинам, не входящих в страховые случаи;

- инвалидность в результате несчастного случая;

- временная нетрудоспособность из-за несчастного случая.

Данные опции позволяют расширить список причин, по которым страховая компания выплатит страховку.

Важно! Взносы за дополнительные риски не возвращаются в конце срока, в отличие от основных платежей.

Зачем нужен ИСЖ

Страхование жизни подойдет тем, у кого имеются дополнительные или свободные средства. Инвестиции в разных формах — это лучший вариант не только сберечь их, но и приумножить. С данной точки зрения ИСЖ следует рассматривать как незащищенный вклад на несколько лет, но с более высоким доходом чем в банке, и со страхованием жизни.

ИСЖ создано как инвестиция, а страховка — приятный бонус.

Услуги по инвестиционному страхованию чаще всего предлагают банки. Более того, у них имеются готовые стратегии того, во что возможно вложить деньги. Как правило, инвестиции направляются на покупку акций иностранных компаний, способных принести доход, и индексы драгметаллов.

Пример стратегии от Альфа-банка

Как было отмечено ранее, компания-страховщик забирает себе часть доходов от инвестиций. Размер части, которая уходит в пользу клиента, зависит от коэффициента участия. Данный показатель указывается в договоре, при этом его невозможно изменить после подписания.

Как правило, в пользу страхователя уходит 50-80% от инвестиционного дохода. Так что показатель «гарантированный доход» порой включает в себя долю компании. Это важно учитывать при выборе договора ИСЖ в банке.

В том случае, если инвестиции привели к убыткам, то клиент ничего не теряет. Страховщик сам вернет «сгоревшую» часть взноса при окончании действия договора.

Таким образом, при инвестиционном страховании жизни убыток невозможен. Самым плохим результатом является нулевой доход, когда компания не смогла извлечь прибыль из инвестиций.

Обратите внимание! Данные условия выполнимы, если клиент не расторгает ИСЖ досрочно.

Налоговые вычеты с ИСЖ

Оформить страховой полис и после этого получить налоговый вычет — еще один приятный бонус программы инвестиционного страхования жизни. Сумма возврата равна 13% размера взноса. Однако данное право представляется только налоговым резидентам-налогоплательщикам. Для этого необходимо проживать на территории РФ более полугода и уплачивать 13% или 15% подоходного налога.

Для получения налогового вычета с инвестиционного страхования требуется соответствовать нескольким условиям. Так, полис ИСЖ должен быть заключен на срок от 5 лет и больше. По договорам с меньшим сроком право на возврат НДФЛ не полагается.

Возврат налога за страхование жизни относится к социальным вычетам. У него есть свой лимит, он равен 120 тыс. рублей. От него разрешается вернуть максимум 13%, это 15 600 рублей.

Соответственно, если ваш взнос больше 120 тыс. рублей, вернуть больше 15 600 вы не сможете. Учтите также, что в данный лимит входят и другие категории, включенные в социальный вычет: лечение, обучение, физкультурно-оздоровительные услуги и прочее.

Юлиана Полякова

Ведущий специалист по налогообложению • Стаж 4 года

Лучше всего рассматривать налоговый вычет как дополнительный доход. Помните о наличии лимита, требованиях к договору и физическому лицу. Обращайтесь к нашим экспертам: они за два для составят для вас декларацию 3-НДФЛ и самостоятельно отправят ее в вашу ИФНС.

Важное про ИСЖ

Коротко повторим некоторые важные пункты, указанные в статье. Их необходимо запомнить.

ИСЖ — это не страховой инвестиционный вклад

У инвестиционного страхования жизни нет ничего общего с банковскими вкладами несмотря на то, что обе услуги предоставляют банки. Если у банка или его страхового подразделения отзовут лицензию, Агентство по страхованию вкладов ничем не поможет.

В случае банкротства или иных обстоятельств страховая компания обязана вернуть клиентам их взносы. Также возможна передача договора другой компании, которая станет новым страхователем.

Самый последний вариант — взыскание долгов с компании, что обычно представляет собой длительный юридический процесс. По этой причине необходимо провести анализ страховых компаний, чтобы подобрать наиболее стабильную и надежную компанию. В случае утраты лицензии имеется возможность потери всех средств.

Важно! Проверить лицензию любой компании проще всего на сайте Банка России.

Инвестиционный доход не гарантирован

Банки крайне заинтересованы в привлечении новых клиентов. Однако фондовые котировки не зависят от желаний банковских учреждений и их клиентов. Важные политические и экономические изменения способны обвалить акции конкретной компании или даже весь рынок.

Возможно, дополнительный инвестиционный доход будет равен обещанному значению. Однако будьте готовы, что ИСЖ доходность может быть и вовсе 1% за 5 лет.

Страхование жизни — не главное

Инвестиционное страхование жизни, в первую очередь, про инвестиции, а не полноценное страхование жизни с выплатой. Поэтому компании могут направить долю от рисковой части взноса на инвестиции.

Подобная опция позволяет инвестировать больше, соответственно, увеличивается потенциальный доход. Однако как мы помним, доход не гарантирован. Более того, уменьшается страховая защита. Поэтому внимательно изучайте документы перед их подписанием.

Плюсы и минусы страхового инвестирования

На основе всего сказанного подытожим недостатки и преимущества ИСЖ. Необходимо их взвесить, прежде чем обращаться за подобной услугой.

Плюсы инвестиционного страхования жизни

Инвестиционное страхование подходит для защиты сбережений. В конце срока клиенты получают свои средства обратно в полном объеме. Некоторые договоры предполагают небольшой процент невозвращаемых убытков. Поэтому стоит внимательно ознакомиться с документом.

Также клиент получает дополнительный бонус в виде страхования жизни. Чаще всего список страховых случаев короче, чем при обычном страховании. Однако лучше иметь страховку, чем жить вовсе без нее.

Страховые компании имеют готовые инвестиционные стратегии, поэтому деньги вкладываются в стабильные финансовые инструменты. Банк точно также заинтересован в извлечении прибыли и вряд ли примет решение, которое не принесет доход.

Еще одно преимущество в юридическом оформлении. По документам ИСЖ — прежде всего страховой полис. По этой причине он не подлежит взысканию при имущественных спорах, конфискации по решению суда, его невозможно разделить при разводе, также ИСЖ не является наследством. При этом в соглашении разрешается указать выгодополучателя, если клиент не сможет получить страховую выплату.

Минусы инвестиционного страхования жизни

Главным минусом является отсутствие гарантии дохода. Фондовый рынок изменчив, на него влияет множество факторов. Однако даже при благоприятной обстановке неверно принятые решения способны привести к убыткам.

Зачастую страховые компании и банки не предоставляют доступ к информации о размерах убытков от инвестиций. Подобные сведения негативно отражаются на репутации и рейтингах. Поэтому становится затруднительным поиск достоверных данных об успешности стратегий.

Договор ИСЖ позволяет забрать вложенные средства раньше окончания срока действия, но только в виде выкупной суммы согласно графику.

Возможность создания инвестиционного дохода

Нет гарантии дохода

Защита капитала и гарантия возврата взноса

Невозможно досрочно вывести деньги без потерь

Компания забирает часть дохода

Страховая составляющая договора оставляет желать лучшего. Многие страховые случаи из стандартных полисов не представлены, и получение выплаты сравнимо с испытанием. Если вы ищете именно полноценное страхование жизни, то задумайтесь о другом полисе.

Частые вопросы

Могу застраховать жизнь два раза? Например, первый раз по ИСЖ, второй — по стандартному полису?

Да, двойное страхование жизни не запрещено.

Возможно ли заранее узнать о стратегиях инвестирования организации?

Да, достаточно обратиться в офис или посетить сайт компании.

Как расторгнуть или продать ИСЖ, чтобы не потерять деньги?

Продажа ИСЖ не предусмотрена. Вы можете расторгнуть договор со страховой компанией в течение 30 дней. Если договор предусматривает регулярные взносы, расторгнуть его и не потерять деньги можно до внесения третьего платежа, но минимум — в течение четырех недель. Ранее «период охлаждения» составлял две недели. Пролонгированный срок отказа от ИСЖ и накопительного страхования жизни распространяется только на полисы стоимостью до 1,5 млн рублей.

Какие средние требования к капиталу для заключения ИСЖ?

Около 100 000 рублей. При этом существуют полисы на 30-50 тысяч руб.

Заключение

Инвестиционное страхование жизни — хорошее решение для вложения средств с гарантией возврата. Оно подойдет тем, у кого имеется свободная сумма денег, однако доходность банковского вклада их не устраивает, а самостоятельное инвестирование на фондовом рынке пока недоступно. При этом следует помнить, что даже банк не имеет возможности гарантировать дополнительный доход.

Публикуем только проверенную информацию

Источник: www.nalogia.ru

Что собой представляет инвестиционное страхование жизни

Инвестиционное страхование жизни имеет две функции. Первая – страховая защита для клиента. Вторая – получение прибыли путем инвестирования. ИСЖ подойдет тем, кто имеет свободные деньги и хочет получить прибыль от инвестирования.

Разбираемся в накопительном и инвестиционном страховании

Кроме инвестирования в популярные депозиты, банки сейчас предлагают другие варианты размещения капитала: инвестиционное и накопительное страхование жизни. Сокращенно – ИСЖ и НСЖ. Чтобы средства, выделенные на эти программы, работали эффективно, вы должны понять все тонкости такой «страховки», найти их различия, взвесить все за и против и оценить все возможные риски, связанные с инвестированием.

Какое бывает страхование жизни?

Используя стандартную программу «страхования жизни», вы подписываете договор на соответствующее время и оплачиваете комиссию. Если в период действия договора наступит страховой случай, то вы получите оплату. Сумма обычно намного больше, чем вложение. Если страхового случая не будет, то деньги, которые вы вложили, станут заработком страховой фирмы.

У ИСЖ и НСЖ иные принципы. Для начала необходимо заключить соглашение на продолжительный срок, около 20–30 лет. Затем нужно внести либо значительную сумму единым платежом, либо постепенно делать небольшие взносы. При наступлении страхового случая во время действия соглашения вы получаете оплату. Если страховой инцидент не наступит, то фирма вернет средства, в некоторых случаях с доплатой, а при обычном страховании вы просто теряете свои деньги.

Как устроено НСЖ и ИСЖ?

Страховая премия каждого человека разделяется на ряд элементов. Доля риска – это оплата страховой защиты от рисков, описанных в соглашении. По сути, это «страхование в страховании». Чем оно больше, тем выше сумма, на которую вы застрахованы. Но доля риска не подлежит накоплению и возмещению.

Финансируемая часть является основной частью вклада. Страховая компания часть ваших денег инвестирует и за счет этого получает прибыль. Страхование удерживает долю прибыли, а другая доля платится вам в период окончания соглашения.

НСЖ – это тип страхования жизни, при котором вы являетесь кредитором бизнеса, а также страхуете его. И все это бесплатно.

ИСЖ – это тип страхования, когда вы также являетесь кредитором компании, но еще и делитесь прибылью от инвестирования ваших денег и страхования своей жизни.

Когда выплатят деньги?

Платежи по договору производятся в следующих вариантах:

- Смерть. Когда лицо умирает, то страховая фирма платит средства, кроме отдельных случаев, которые прописаны в договоре. Сумма, которую должны выплатить, обычно составляет 85–95 % от суммы вложенных денег.

- Дожитие. Если с лицом ничего не случилось в течение времени, указанного в договоре, компания возместит все накопленные средства и инвестиционную прибыль, если она есть.

Страховые фирмы предлагают заключить договор и нести дополнительные риски, к примеру:

- Базовая диагностика смертельных заболеваний.

- Инвалидность по любой причине или в результате несчастного случая.

- Временная нетрудоспособность (отпуск по болезни) в результате несчастного случая.

Если в страховом полисе описаны подобные виды, и это именно то, что случилось с лицом, он получит оплату.

ВАЖНО! Вклады на оплату последующих рисков в завершении периода не вернутся.

Определенные страховые фирмы имеют опцию «Освобождение от уплаты страховых вкладов в случае инвалидности после несчастного случая либо болезни». Это означает, что если лицо имеет инвалидность, то он не платит дальнейшие налоговые платежи.

Как платить взносы?

Страховые взносы бывают двух разновидностей:

- регулярные, их необходимо вносить при ИСЖ;

- единовременные, которые необходимы при НСЖ.

Регулярные взносы необходимо уплачивать на протяжении всего периода договора. Возможна оплата или раз в год, или чаще. Но лучше всего платить взнос раз в год, так как страховщик при интенсивных выплатах способен установить дополнительную надбавку и сумма за год получится немного больше. Изменить сумму платежа или пропустить его можно, но только согласовав это со страховой компанией.

Для чего оформлять НСЖ?

НСЖ подходит тем людям, которые желают сэкономить и накопить большую сумму. Поскольку периоды накопления длинные, то может случиться что угодно. В НСЖ уже после первого платежа потребитель застрахован на нужную ему сумму.

Почему люди оформляют НСЖ?

- Копят достойную сумму денег на высшее образование своих детей;

- накапливают деньги для будущей пенсии;

- сохраняют деньги на недвижимость.

Чтобы сэкономить, потребуется много времени, поэтому НСЖ по-прежнему является долгосрочной страховкой, по крайней мере на 6 лет, а взносы крупные – 10–100 000 рублей в год. Это нужно учитывать.

Различные страховые фирмы накапливают незначительную прибыль на сумму вкладов – 3–5 % в год. Бывает, что прибыль может быть выше, однако это целиком зависит от готовности страховой компании поделиться с лицом. Невозможно предсказать такой доход.

ВАЖНО! НСЖ подойдет для тех, кто хочет накопить средства в течение длительного времени и не ожидает получения высоких процентных ставок. Если вам необходимо скопить определенную сумму менее чем за 5 лет и одновременно получать значительную прибыль, то НСЖ не подойдет.

Для чего оформлять ИСЖ?

ИСЖ является хорошим вариантом для тех людей, у которых имеются свободные деньги и они хотят получать стабильный доход от инвестирования в какой-либо бизнес. ИСЖ – это вид депозита на 3–5 лет. Но он обладает большей доходностью, чем обычный банковский депозит. ИСЖ также включает в себя страхование жизни.

ВАЖНО!Страховые компании предлагают различные варианты для ИСЖ.

Это означает, что вам предстоит выбрать, в какой бизнес вкладывать деньги для получения прибыли. Почти все страховые компании предлагают вкладываться в ценные бумаги крупных иностранных компаний.

Что важно знать про ИСЖ?

ИСЖ не является вкладом. Вследствие этого у ИСЖ нет страхования вкладов. После отзыва лицензии у страховой компании возможны два варианта развития событий:

- компания расторгает договор и возвращает полученные вклады;

- компания передает ваш контракт иной страховой фирме, которая станет им заниматься.

Если страховая фирма не совершила ни одного, ни другого, то вы сможете вернуть страховые вклады только общим способом взыскания долгов с банкрота.

Важно выбрать надежную страховую фирму.

Доход от ИСЖ не гарантируется. Прибыль может быть как значительной – 20, 50 и 100 % в год, так и низкой – 1 % и 0 %.

Страховая защита ИСЖ была уменьшена. Чтобы сделать больше финансируемую часть инвестиционного взноса, фирма снижает долю риска. С одной стороны, это позволяет получать большую прибыль. С другой стороны, страховая защита для этих программ минимальна.

ВАЖНО! Следует тщательно прочитывать договор.

Налоговые вычеты

Государству выгодно, когда люди страхуют свою жизнь и здоровье самостоятельно. Поэтому при регистрации ИСЖ и НСЖ можно получить налоговый вычет и вернуть налог в размере 13 % от суммы вклада. Это полезно для людей, которые платят подоходный налог на доходы физических лиц.

Для налогового вычета срок страхования должен быть пять и более лет. Часто клиентам предлагается оформить полисы сроком на три года или менее – для них нет налоговых вычетов.

Вычет зависит от размера вклада, но не более 120 000 рублей в год. Для получения вычета необходимо предоставить стандартный файл с документами в налоговую:

- справка о налоге на доходы физических лиц;

- заполненная декларация;

- договор со страховой компанией и документы, подтверждающие уплату взносов.

Юридические преимущества НСЖ и ИСЖ

Вклады по ИСЖ и НСЖ не могут делиться при разводе, а также взыскиваться по суду и аресту. Это означает, что при разводе все взносы в ИСЖ или НСЖ останутся принадлежать только супругу, который заключал соглашение со страховой фирмой.

Возмещение начисленных вкладов по завершении срока отражается как страховой платеж и не облагается налогом. Подоходный налог взимается только с прибыли и только выше ставки рефинансирования.

Источник: finanso.com

Что такое Инвестиционное страхование жизни (ИСЖ), как это работает, стоит ли инвестировать и кому подойдет

Привет! Сегодня мы поговорим о том, как грамотно застраховать свою жизнь. Поможет нам в этом — инвестиционное страхование жизни банком.

Что это такое, подойдет ли именно Вам, где искать подвох и что об этом говорят люди? Итак.

- 1 Что такое инвестиционное страхование жизни

- 1.1 Кому подойдёт

- 1.2 Как оформить

- 1.3 В чем подвох

- 3.1 Сбербанк

- 3.2 UniCredit

- 3.3 Уралсиб-Жизнь

- 3.4 Ингосстрах — Жизнь

- 3.5 Альфастрахование — Жизнь

Что такое инвестиционное страхование жизни

Инвестиционное страхование жизни (ИСЖ), помимо самой страховки, включает в себя и инвестиционную составляющую: часть вложенных средств идет на покупку биржевых инструментов: акций и облигаций.

Доходность по ИСЖ, как правило, выше, чем у банковских вкладов. А если инвестиции окажутся убыточными, держатель полиса все равно вернет свой взнос в полном объеме по окончанию договора.

В период действия программы при наступлении страхового случая можно получить до 300% от страховой суммы. Но, как правило, грипп, переломы и прочие заболевания не являются страховыми.

Некоторые страховые компании готовы включить другие риски в договор. Но это редкое исключение. Например, серьезные травмы, рак и т.д.

К преимуществам ИСЖ, в сравнении с банковским вкладом, можно также отнести:

- Невозможность его раздела супругами в случае развода.

- Указанный выгодоприобретатель получит деньги раньше, не придется ждать 6 месяцев. Родственники обжаловать это решение в суде не смогут.

- Можно оформить налоговый вычет (НДФЛ), если договор оформлен на 5 и более лет: налоговая льгота возможна с суммы до 120 000 руб. в год, что составит 15600 руб. (120000 х 13% = 15600)

Другие отличительные черты ИСЖ представлены в таблице:

Кому подойдёт

Инвестиционное страхование жизни подойдет тем, кто имеет свободный капитал и хочет диверсифицировать свои активы. ИСЖ, помимо страхования своей жизни, помогает сохранить и, при грамотной работе управляющих, приумножить сбережения.

Минимальный порог — 50 000 рублей на страховой взнос. Как правило, банки и компании предлагают договора на сумму от 300 000 руб.

Как оформить

Вы идете в офис банка или страховой компании и заключаете договор. Вносите весь страховой взнос сразу или по частям. К примеру, по 10 000 рублей каждый месяц.

- Подпишись на мой канал в Телеграме

- Как вести учет инвестиций — лучшие решения для инвестора.

- Инвестиции в корейскую P2E компанию: от 7% в месяц, долгосрок.

Когда деньги попадают в руки страховщикам их делят на две части:

Гарантийный фонд могут также вкладывать в:

- государственные ценные бумаги;

- облигации государственного, внутреннего и федерального займа;

- депозиты крупных банков;

- казначейские обязательства.

Инвестиционная часть идет на:

- покупку сырьевых активов и драгоценных металлов – золота, серебра, платины;

- инновационные технологии;

- акции влиятельных российских и зарубежных компаний – Toyota, Coca-cola и т.д;

- фармацевтику.

В чем подвох

ИСЖ — это не вклад. Вы подписываете договор со страховой компанией. Банк лишь продает полис, за что получает приличные комиссионные.

Продать Вам данный страховой полис ему может быть выгоднее, чем разместить Ваши средства на банковском вкладе.

Но доходность по нему может быть выше. Плюс ко всему — у Вас на руках страховка, которая может быть очень кстати при наступлении страхового случая.

Стоит помнить, что инвестированные средства не защищены государством. Система страхования вкладов предусматривает защиту только банковских вкладов на сумму до 1 400 000 рублей.

Нюансы досрочного расторжения договора

Надоело платить страховщикам, захотелось Вам все вернуть. Или заболели не дай бог, а может квартиру решили купить.

По контракту Вы можете забрать обратно лишь часть средств. Остальное компания забирает в качестве неустойки. Чем раньше Вы захотите расторгнуть договор, тем меньше получите.

Самый большой вычет по неустойке в первые 3 года.

На практике, Вы можете забрать:

- через год 50 – 70%;

- через 2 года 70 – 80%;

- через 3 года 80 – 90%.

Хорошо, деньги раньше времени трогать не будем. Что плохого, пускай растут. Но тут ждет следующая ловушка – коэффициент участия. Определенную долю от дохода берут себе страховщики.

Сколько конкретно — указывается в каждом договоре индивидуально. Обычно 20 – 50%. Но есть лютые банки с 60 – 80%.

Сколько и какие банки берут себе:

- ВТБ – 49%;

- Альфа-банк – 49,87%;

- Ренессанс – 22%.

При вкладе 500 000 рублей, доходности 30% и с коэффициентом участия 50% Вы, в теории, получите 75 000 рублей. Но на практике Ваша доходность, в лучшем случае, составит 7%, т.к. инвестирована была не вся сумма, и лишь малая её часть.

У кого можно купить

Сами банки не занимаются ИСЖ. Они сотрудничают со страховыми компаниями, либо имеют дочернюю фирму, которая занимается полисами и инвестициями.

Сбербанк

- Минимальный страховой взнос: 100 000 рублей.

- Длительность: 3 – 7 лет.

- Валюта: доллары, рубли.

- возраст от 18 до 70 лет;

- российский паспорт.

Издание «Ведомости» выяснило, что 75% владельцев ИСЖ полиса отказались от продления.

- Зайти в офис Сбербанк Премьер;

- Обратиться к менеджеру;

- Заключить договор и оплатить полис.

UniCredit

Банк продвигает программу ИСЖ «Защита моего капитала». Она длится 7 лет. Взнос оплачивается долларами. Инвестиции в иностранной валюте защитят от сильной рублевой инфляции.

Плюс можно немного подзаработать на разнице курса за несколько лет. Комиссионные UniCredit составляют 3,37%.

Уралсиб-Жизнь

Это дочернее предприятие банка Уралсиб, которое занимается страховками.

- Возрастное ограничение: 18 – 82 года.

- Длительность: 3 – 5 лет.

- Страховой взнос: от 30 000 до 5 000 000 рублей.

По программе “Медицина будущего” большинство средств вложат в робототехнику и акции фармацевтических компаний.

Стратегия “Верное решение” подразумевает инвестирование в золотодобывающую промышленность и ценные бумаги американских компаний.

Ингосстрах — Жизнь

Сотрудничает с Бинбанком и Промсвязьбанком.

- Ограничение по возрасту: 70 – 82 года.

- Размер взноса: до 6 000 000 рублей.

- Длительность: 3 года.

- На что пойдут деньги: облигации развитых стран, акции биотехнических и фармацевтических фирм.

В случае смерти застрахованного лица Ингосстрах выплачивает взнос в трехкратном размере выгодоприобретателю или законному наследнику.

Альфастрахование — Жизнь

Полис стоит от 30 000 рублей. Купить его может гражданин России в возрасте от 18 до 70 лет. Срок договора: 3 – 5 лет.

Среди партнеров страховой компании числятся банки: Клюква, Ростфинанс, Альфа-банк, Райффайзенбанк, Россельхозбанк.

Подать заявку можно прямо на сайте Альфастрахование-Жизнь.

В 2017 году на ИСЖ люди заработали в среднем от 10 до 30%.

На что обращать внимание при покупке

Сколько денег пойдет на гарантийную и инвестиционную часть.

Срок. Чем дольше срок договора, тем больше денег уходит на рискованные вложения. Можно рассчитывать на неплохую прибыль.

Обычно застрахованному лицу дают 70 – 85% от прибыли.

- Как и сколько платить за полис инвестиционного страхования жизни?

- При каких обстоятельствах стоимость может измениться?

- Платить все сразу или частями по графику?

- Страховые риски, включенные в контракт.

При каких обстоятельствах случай считается страховым? (если клиент умирает в состоянии алкогольного опьянения компания ничего не заплатит).

Отзывы

Чтобы Вы поняли надо оно Вам или нет, я посидел на форумах, поинтересовался отзывами пользователей ИСЖ: сколько они заработали, с какими неприятностями столкнулись и будут ли дальше инвестировать.

- Игорь А. Купил полис у Ингосстрах-Жизнь за 700 000 рублей. За 3 года денег больше не стало. Он получил ровно столько, сколько отдал. Страховая компания даже не отчиталась о том, что делала с вложенными средствами все время.

- Три года назад Наташа К. зашла в Промсвязьбанк. Хотела куда-то вложить деньги. В тот день там сидел представитель Альфастрахования-Жизнь. Он убедил девушку вложить деньги. Мол, доход больше, чем от обычного банковского депозита. Наташа доверилась менеджеру и оплатила взнос. Прошло 3 года. За это время она заработала всего 4%. Средства перечислили через 2 месяца с задержкой.

- Анатолий рассказал о недостатках инвестиционного страхования Сбербанка. Договор вступает в силу через месяц. Значит, 30 дней деньги крутятся на пользу банка, а не вас. Куда и в каком количестве инвестируют средства, приходится верить на слово. В личном кабинете есть малоправдоподобный график, который начинает обновляется реже. Чтобы забрать деньги и вложить в другое, нужно написать заявление и ждать.

Заключение

ИСЖ – это один из способов инвестирования, но рассчитанный, в первую очередь, на тех, кто ничего не понимаете в этом. Денег много хочется, но знаний о рынке ценных бумаг не хватает.

Большинство решений принимает за Вас страховщик. Вы лишь указываете направление и финансируете проект. Если инвестиции в определенные активы принесут убытки, Вы останетесь при своих деньгах, если не расторгните договор досрочно.

Если же активы, которые приобрел страховщик, принесут доход, Вы получите часть этой прибыли. Но, в любом случае, заплатите определенные комиссии.

Стоит ли игра свеч? Пишите комментарии.

Подписывайтесь на обновления и до скорой встречи!

Автор статьи

Более 8 лет изучаю инструменты интернет заработка, создал несколько источников дохода.

Активно инвестирую в различные направления.

На страницах блога помогаю людям становиться финансово грамотными и улучшать качество своей жизни.

Этой статьей стоит поделиться c друзьями:

Поделиться

Поделиться

Вотсапнуть

Вайбернуть

Комментарии к статье: 5

Ольга Леонова

5 ноября 2019 в 17:22

Очередное надувательство  Сестра попала на такой развод, второй пример точно про неё. Только дома прочитала договор и поняла, что дала возможность заработать другим на её средствах в 200 т. Ругаться ходила, а смысл

Сестра попала на такой развод, второй пример точно про неё. Только дома прочитала договор и поняла, что дала возможность заработать другим на её средствах в 200 т. Ругаться ходила, а смысл  Мало того, что получить деньги, даже после истечения срока, придётся ехать в Москву, а она в области живёт Дочь юрист, посоветовала, забыть про деньги Мораль: читать договор, а потом подписывать. Отличная статья. Люди читайте.

Мало того, что получить деньги, даже после истечения срока, придётся ехать в Москву, а она в области живёт Дочь юрист, посоветовала, забыть про деньги Мораль: читать договор, а потом подписывать. Отличная статья. Люди читайте.

18 июня 2020 в 12:13

В какой именно области юриспруденции ваша дочь является специалистом? Очень странно что она вам так ответила. Если бы вы изучили вопрос лучше, знали бы, что вложенные средства (страховая сумма) в программах ИСЖ и НСЖ возвращаются в полном по истечении срока договора. (Если обратное не прописано в договоре. Таких договоров на рынке сейчас нет.

Это как раньше при кредите писали любые проценты, а сейчас есть жесткие ограничения. Поэтому есть большая разница между договорами 10 лет назад и сейчас.) Что касается инвистиционной части,она выплачивается, но сама прибыть не гарантируется и зависит от того, в какую именно программу инвестирования вы вложили деньги. Ехать чтобы забрать деньги никуда не надо, достаточно в личном кабинете подать электронное заявление с указанием реквизитов для перечисления. Сейчас 21 век же. Я сам активно пользуюсь такими договорами уже 6 лет, и могу с уверенностью сказать, что это гораздо выгоднее чем банковский депозит.

5 ноября 2019 в 18:15

О елки! только подумала, вроде бы, неплохая услуга. Но таки да: надо читать мелкий шрифт, не спешить подписывать!

5 ноября 2019 в 18:25

Ничего не понимаю в этом деле. Скажите куда и сколько платить и за что. А я вам пока лучше булочек к чаю испеку.

18 июня 2020 в 11:57

Читаю отзывы и понимаю, что люди даже не понимают после прочитанного о чем пишут. Кто не получил прибыль, можете сейчас без раздумий точно сказать куда вкладывалсь ваши деньги? 98% не ответят, потому что не знают это на моменте заключения договора. А значит небрежно отнеслись к решению вложить деньги.

Стоит ли потом удивляться и кого-то винить, если выбранная стратегия инвестирования не сработала. Но это не означает, что абсолютно все программы плохие. Кто ищет тот всегда найдет. Нужно смотреть на условия, и куда именно вкладываются деньги.

Понятно что вы не потеряете то что вложили, но чтобы заработать, потрудитесь почитать договор и найти пункт в котором прописаны компании куда пойдут инвестиции. Если трудно найти в интернете размер дохода компании за последнии 5 лет, то смело можно выбрать консервативную стратегию с вложением в облигации государства, там с большей вероятностью будет догод, пусть и не всегда большой. Но по крайней мере выше чем по вкладу или сопоставимо с ним. И еще ИСЖ и НСЖ это не вклад и не надо себя обманывать и ждать результат как по вкладу. Это гораздо выгоднее и безопаснее.

Источник: investbro.ru