Инвестиционный вклад как реальный способ заработка

Основную часть своих сбережений россияне хранят в национальной валюте. Процентные ставки по рублевым вкладам значительно выше, чем по валютным депозитам. Но при девальвации национальной.

Открываем депозит в евро в Москве: 3 ключевых этапа и документы

Ирина — Мар 22, 2017 0

Евро считается одной из самых стабильных валют в мире. Несмотря на ощутимый внутриполитический кризис, который наблюдается в последние годы в целом стран ЕС, а.

Мар 13, 2017

Вклады с инвестициями предназначены для людей, желающих не только сохранить средства с начислением небольших процентов, но и существенно заработать. Естественно у такого вклада свои нюансы и определенные риски.

Для чего данный продукт предназначен

Инвестиционный вклад – это вложение с инвестиционным риском, обычно его открывают на период от 2 до 5 лет, главное, чтобы цель подобных вложений, хотя бы совпадала со временем депонирования.

Инвестиция посредством банков полностью защищена от потерь. В отличие от свободных вложений в бизнес или предприятие, клиент банка точно знает исход сотрудничества.

Инвестиции для чайников. 13 ошибок начинающих инвесторов

Что такое МФО и стоит ли в него инвестировать, узнаете по ссылке.

Банки, предлагая подобный продукт, делают самые интересные предложения, например, защита от инфляции, если она повышается, то банк увеличивает ставку, что в свою очередь дает рост проценту.

Важно: данный продукт хорош для людей, желающих хранить деньги длительный период. Среди потребителей банковского продукта, инвестиционный вклад только начал пользоваться спросом, так как он достаточно новое веяние.

Плюсы таких вкладов

Благодаря своим преимуществам депозит с инвестициями может получить солидную долю спроса:

- Прежде всего – это свобода выбора инвестиционной составляющей: фонды облигаций, денежного рынка или более агрессивные ПИФы и акции;

- Вклад дает возможность стать участником фондового рынка с минимальными рисками, так как его часть застрахована по Государственной программе страхования депозитов;

- Он доступен в применении даже для неопытного инвестора, так как страхуется от потерь на снижении стоимости паев, повышенной процентной ставкой;

- Если сравнить данный продукт с обычными вложениями, он отличается повышенной процентной ставкой и возможностью дополнительно заработать на фондовом рынке, а от прямых инвестиций гарантированным страхованием вложений.

Важно: для получения всех доходов инвестор не должен быть обязательно профи в биржевой торговле или иметь опыт работы с ценными бумагами.

Есть ли минусы

- Инвестиционные вклады предназначены для «одноразовой» акции – они не пролонгируются.

- Из-за ограниченного периода вкладчик должен оперативно сориентироваться со стратегией заработка.

Вклад в золото — преимущества и недостатки расписаны здесь.

Открытие вклада для инвестиций

Чтобы открыть инвестиционный счет достаточно следовать следующей инструкции:

- Позвонить в банк по телефону и уточнить насчет оформления договора, также данную информацию доступно найти на сайте практически любого банка;

- Определится с самым оптимальным вариантом инвестиционных фондов;

- Оформить и заключить договор;

- Внести средства в кассу учреждения или переводом с банковской карты;

- Если это уже не первое вложение, комиссия не снимается.

Важно: при первом инвестировании следует уточнить актуальные тарифы комиссий за обслуживание клиентов.

Что такое инвестиционный вклад, смотрите в этом видео:

Условия в отечественных банках

Предоставляя подобный продукт своим клиентам, банки не дают никакой гарантии на прибыль – один раз она достаточно высока, а в следующий период ее вообще может не быть.

Важно: данное условие клиент обязан принять без возражений, так как оно является залогом прозрачности сотрудничества. Также банки работают на следующих условиях:

- Клиенту нет необходимости самостоятельно следить за изменением цен на фондовом рынке;

- Особых навыков для применения подобного вклада не требуется;

- Сумма вклада полностью защищена аналогично стандартному продукту;

- Весь доход по вкладу официальный с выплатой налогов.

Важно: стать вкладчиком может практически каждый человек, соответствующий требованиям банка и имеющий доступ к инвестиционным пакетам.

Процентные ставки

Инвестиционные вклады в отличие от классических вложений не имеют фиксированного дохода, так что и точную процентную ставку определить не выйдет.

Открытие вклада в рублях — очень легкая процедура, но если у вас есть вопросы, эта статья вам просто необходима.

В среднем при незначительном росте рынка и умелых операциях брокера, она колеблется в пределах 7,5 – 10%, при этом ценные бумаги и ПИФы без гарантий. Важно: большая привлекательность данных вложений кроется в заработке огромных денег при активном скачке рыночного роста.

Требования к вкладчикам

Для открытия вклада необходимо:

- На день открытия быть в возрасте от 18 до 70 лет;

- На имя несовершеннолетнего можно открыть вклад, с последующей передачей после совершеннолетия;

- Чтобы открыть ИИС, необходимо пройти в отделение с документами или совершить действия дистанционно;

- Для открытия несовершеннолетнему необходимо присутствие родителей.

Пример инвестиционного вклада рассмотрен в этом видео:

Необходимые документы

Для открытия вклада следует иметь паспорт или другой документ, удостоверяющий личность и данные «универсального счета». После чего оформляется ИИС и БК.

Важно: если договор заключает доверенное лицо нужно иметь паспорт и заверенную доверенность.

Закрытие вклада

Прежде всего, необходимо помнить, что досрочное закрытие вклада не выгодно для инвестора.

Естественно банк не вправе отказать в желании клиента, однако такой разрыв отношений ведет к потере прибыли и в некоторых случаях предусматривает оплату расходов, связанных с операциями по закрытию счета.

Хотите открыть вклад до востребования, тогда вам нужно знать его особенности, о которых вы можете прочесть тут.

В стандартном варианте счет закрывается автоматически по истечению срока, так как в большинстве случаев он не пролонгируется.

Снятие денег

Деньги снимаются вместе с прибылью по окончанию действия сертификата или периода инвестирования. Для этого инвестору следует проехать в отделение с договором и удостоверением личности.

Если же клиент не появляется в назначенный срок, средства перечисляются на специально открытый для данного случая счет. При досрочном изъятии средств, клиент пишет заявление, и только после его рассмотрения банком может получить свои средства в 100% объеме.

Важно: при желании сотрудничать с банком после истечения срока, договор в случае отсутствия иных договоренностей заключается заново.

Отзывы клиентов

Открытие инвестиционного вклада в Сбербанке отличная возможность для тех, кто интересуется заработком на фондовой бирже, но не является профи, тем более, что он дает иногда больше прибыли чем основной доход.

Что такое субординированный депозит и какие условия по его открытию, читайте по ссылке.

ИИС в Сбербанке отлично работает и предложения по нему отличные, но открыть его можно не в каждом городе, иногда требуется поездка в соседний город.

А я открыл счет дистанционно, и ехать никуда не пришлось, но вот, что интересно, что такая программа хороша для физ лиц, которые платят НДФЛ, для ИП не подходит.

ИИС в любом банке достаточно привлекательное вложение, так как тарифы за обслуживание такие же, как и оплата услуг брокера, а гарантия защищенности 100%.

В ВТБ 24 ИИС появился несколько позже, чем у остальных брокеров и может быть, потому что я был в числе первых клиентов, но функционал и обслуживание несколько недоработаны, отчеты приходят обобщенные.

Инвестиционные программы в Сбербанке, Локо-банке, ВТБ24 и других банках

| Сбербанк России Защищенная программа Купонный вариант | Целевой фиксированный доход 10,95% годовых | Мин. сумма 100 000 рублей | Используются ценные бумаги Дисней, Дельта, Макдональдс, досрочное снятие не желательно, налоговый вычет 13% от вклада легко возвращается, не подлежит аресту и разделу при разводе, на доходность рубля влияет курс доллара |

| Программы с защитой «Новые технологии», «Недвижимость», «Золото», «Глобальный фонд облигаций», «Глобальный нефтяной сектор» | От 100 000 рублей, можно вкладывать в долларах | В течении срока можно: менять программу, фиксировать доход, пополнять, снимать, 100% гарантия возврата взноса, 13% только в случае доходности выше рефинансирования | |

| ВТБ 24 Инвестиционный счет | до 400 000 рублей в год | Пополнение, без частичного снятия, застрахован, вычет налога в 2 варианта, при досрочном расторжении договора вычеты возвращаются | |

| Локо-банк «Высокая ставка» и «Высокая ставка онлайн» проценты в конце сроков | от 7,25 до 9,75% | От 250 000 до 500 млн. рублей | Проценты в конце срока, дополнительные функции отсутствуют |

| «Высокая ставка» и «Высокая ставка онлайн» выплаты % ежемесячно | От 7,55 до 9,25% | От 250 000 до 500 млн. рублей | Проценты ежемесячно |

| Альфа банк «Форвард мультивалютный» | От 50 000 рублей | Гарантированное страхование, 100% доход | |

| ИИС | Доход до 28,2% | От 10 000 до 400 000 рублей | Возврат налогового вычета до 52 000 рублей, 3 стратегии инвестирования на выбор |

| «Форвард» | Доходность выше рынка | От 50 000 рублей | Юридическая и страховая защита, выгодная стратегия с прозрачной формулой прибыли |

Заключение

Инвестиционные вклады для граждан России — совершенно новый продукт, но благодаря обширным возможностям заработать легальные средства, он интересует и манит многих пользователей банковских учреждений, также отзывы о нем в основном положительные.

Источник: phg.ru

Инвестиционный вклад — что это: плюсы и минусы, отзывы вкладчиков, отличия от обычного вклада, топ предложений от банков для физических лиц

Инвестиционный вклад — структурный продукт, предлагаемый банками, который состоит из двух частей — базовой (сохраняющей накопления) и дополнительной (повышающей доходность вложений).

Читайте статью далее и вы узнаете:

- что это за продукт;

- в чем его плюсы и минусы;

- доходность;

- риски;

- налогообложение;

- виды;

- особенности и условия;

- лучшие предложения от банков

- 1 Что такое инвествклад в банке для физических лиц?

- 2 Особенности и условия

- 3 Плюсы и минусы

- 4 Основные виды

- 5 Риски

- 6 Отличия от обычного вклада

- 7 Проценты: насколько они выгодны

- 8 Застрахованы ли государством?

- 9 В чем подвох?

- 10 Сравнение с ИИС

- 11 Возврат НДФЛ (налоговый вычет)

- 12 Отзывы вкладчиков

- 13 Где открыть инвествклад: сравнение процентных ставок и условий

Что такое инвествклад в банке для физических лиц?

Инвестирование в акции или облигации в условиях волатильного российского рынка отпугивает большую часть потенциальных вкладчиков. Для консервативного инвестирования на рынке существуют низкорисковые инструменты: вклады и облигации ОФЗ (эмитентом этих облигаций является Российская Федерация при посредничестве Министерства финансов). Но доходность от вложений в эти инструменты настолько низка, что можно говорить не о накоплении, а только о сбережении вложенных инвестиций.

Для тех физических лиц, которые разочаровались в стандартных банковских депозитах, но еще не готовы вкладываться самостоятельно в фондовый рынок или иные высокорисковые финансовые инструменты, банки и управляющие компании (УК) совместно создали специальную программу – «инвестиционный вклад».

Он совмещает в себе 2 части:

- Базовая (консервативная) ₽ . Деньги вкладываются на депозит с повышенной процентной ставкой;

- Дополнительная (инвестиционная) ✚ Эту долю управляющая компания инвестирует в какой-либо финансовый инструмент (ИСЖ, НСЖ, ПИФы и другие,0ктивы).

Особенности и условия

Инвестиционные вклады обслуживаются банками и УК совместно. Банк имеет дополнительную прибыль в виде бонуса за привлечение клиентов, а также может участвовать в прибыли от инвестирования (иметь свою долю).

С этим связаны отличия инвестиционного депозита от стандартного:

- Возникает обязанность клиента подтвердить источники возникновения средств (это связано с законом о противодействии легализации доходов);

- Открывается только резиденту РФ (в связи с необходимостью уплаты налога);

- Инвестор должен быть совершеннолетним;

- Инвестор не только получает прибыль, но и вынужден оплатить услуги управляющей компании в независимости от результата инвестирования;

- Особый режим страхования.

Плюсы и минусы

Особенности инвестиционного вклада порождают определенные преимущества его перед стандартным депозитом:

- Банк может участвовать в прибыли от операций управляющей компании на финансовом рынке, поэтому предлагает более высокую процентную ставку по его денежной части;

- В отличие от чистых инвестиций на фондовом рынке, в конце срока договора клиент получает гарантированный доход в виде процентов от депозитной части;

- Возможность получения повышенной доходности при удачной стратегии управляющей компании.

- Депозитная часть застрахована государством (на сумму до 1,4 млн. руб.)

- Деньги, которые находятся на депозите, можно вернуть в любой момент времени.

Минусы таких вкладов в сравнении с типовым депозитом связаны со спецификой вложения в ценные бумаги и страхование жизни:

- Невозможность влиять на решения УК, а значит, и на прибыль;

- Необходимость уплаты подоходного налога (13%) с прибыли от дополнительной части капитала;

- Риски утраты вложенных средств;

- Наличие комиссии за услуги управляющей компании, независимо от финансового результата;

- Проценты уплачиваются в конце срока действия договора.

- Потеря части дохода при досрочном расторжении договора.

- Отсутствие пролонгации договора.

Основные виды

Все инвествклады можно разделить на виды по следующим критериям:

- По видам финансовых инструментов, в которые размещаются деньги клиентов

- ПИФы;

- Накопительное или инвестиционное страхование жизни.

Оба этих инструмента при благоприятных рыночных условиях могут принести высокий доход (до 30% годовых).

- По соотношению вложенных средств:

- Более 50% средств – депозит;

- Более 50% средств переданы управляющей компании.

- По защищенности клиента от убытков:

- С премией за риск (защищают от потерь вложенных средств и дают право на получение большей части прибыли);

- Без премии за риск (не гарантируют возврат вложений).

Риски

Депозитная часть инвествклада не несет с собой рисков (кроме риска банкротства кредитного учреждения). Все риски связаны с инвестициями в фондовый рынок и спецификой работы управляющих компаний:

- Риск утраты средств в связи с падением рынка;

- Риск потерь при необходимости досрочного изъятия средств.

Указанные риски можно нивелировать выбором грамотной и хорошо зарекомендовавшей себя управляющей компании.

Отличия от обычного вклада

- Более высокая степень риска;

- Отсутствие строгого законодательного регулирования;

- Нет возможности досрочного взыскания и пополнения;

- Нет капитализации;

- Срок ограничен 12 месяцами, пролонгация не предусмотрена.

Проценты: насколько они выгодны

Процентная ставка по инвестиционным депозитам выше, чем по стандартным банковским депозитам. Это связано с участием банка в прибылях управляющей компании и безотзывностью средств. Однако по некоторым программам процентная ставка находится в диапазоне 5-6%, что сравнимо с эффективной ставкой (с учетом капитализации) по непополняемым депозитам на 12 месяцев без права частичного снятия. При выборе банка для компенсации собственного риска необходимо обращать внимание на величину установленной ставки.

Застрахованы ли государством?

Типовые банковские депозиты застрахованы АСВ на сумму 1 400 000 рублей (с учетом начисляемых процентов). Средства, вложенные в фондовые инструменты, согласно российскому законодательству не страхуются. Соответственно, часть денег, направленная в ПИФы, НСЖ или ИСЖ, также не будет возвращена, независимо от того, в связи с чем потеряны средства (некорректная политика управляющей компании, банкротство банка или крах экономики и обесценение ценных бумаг).

В чем подвох?

Условия договора часто предусматривает покупку паев через определенного брокера, аффилированного с банком или входящего с ним в одну группу. Так банк получает гарантированный дополнительный доход. У клиента банка нет возможности выбрать более надежного управляющего, который, возможно, принесет ему более высокую прибыль.

Кроме того, у клиента нет возможности отследить фактическую доходность инструмента, так как брокер не предоставляет информацию о проводимых ежедневно операциях в виде отчета биржи. Информация формируется самим брокером и может быть не совсем достоверна.

Сравнение с ИИС

Дополнительной частью распоряжается не сам вкладчик, а управляющая компания самостоятельно, инвестор не может принимать решения о вложении средств и влиять на политику инвестирования. Поэтому такой депозит не подойдет тем, кто хочет принимать решения о стратегии работы на рынке.

ИИС позволяет принимать решение самостоятельно, но в случае, если инвестор неопытен, лучше доверить средства профессионалам рынка путем открытия вклада.

Отдельно стоит выделить возможность получения налогового вычета в размере более 50000 в год. Получить его можно, если ИИС открыт более 3 лет. За этот период можно получить более высокий доход, особенно при существенной сумме вложений (сумма инвестиций через ИИС ограничена 1 млн.рублей).

Возврат НДФЛ (налоговый вычет)

С полученного в результате инвестирования дохода клиент обязан заплатить комиссию управляющему и НДФЛ (13%). Законодательство о налоговом вычете не распространяется на инвествклады, в отличие от ИИС.

Отзывы вкладчиков

Сергей: «Инвестировал во вклад 50/50 с ПИФами. В течение срока действия договора по данным брокера доходность была 11%, но в момент закрытия почему-то резко снизилась до 3%.»

Анна: «Я осталась довольна инвестиционным вкладом. Инвестировала в ПИФы через банк ТОП-5. Совокупно получила доход за год около 13%, ничего для этого не делая. Теперь хочу попробовать самостоятельную торговлю».

Посмотрите видео по открытию счета:

Где открыть инвествклад: сравнение процентных ставок и условий

Инвествклады представлены не всеми кредитными учреждениями страны (например, в Почтабанке или Банке Авангард такого инструмента нет; в Сбербанке есть особый инструмент «Защищенная инвестиционная программа», похожий на инвествклад).

Программы вкладов в разных банках предусматривают как один вид инвестиций, так и несколько на выбор:

| Наименование банка | Название программы | Процентная ставка | Срок размещения средств | Минимальная сумма, тыс. рублей |

| БКС Премьер | «Защищенные инвестиции в Сбербанке» | до 13% | 90 дней | 300 |

| ВТБ | Инвествклад при подключении опции «Сбережения» | 0,0795 | 181-370 | 1000 |

| Газпромбанк | На вершине | 0,081 | 367 | 50000 |

| МКБ | Вклад в будущее | 0,08 | 365 | 100000 |

| МТС банк | 0,08 | 365 | 100000 | |

| Уралсиб | Стратегия | 0,08 | 367 | 150000 |

| Промсвязьбанк | Моя стратегия | 0,0725 | 367 | 50000 |

| Россельхозбанк | Инвествклад | 0,065 | 395 | 100000 |

| Райффайзенбанк | Свежий взгляд | 0,058 | 366 | 100000 |

| Открытие | 0,0556 | 367 | 50000 | |

| Связь Банк | Моя Стратегия | 0,08 | 367 | 50000 |

| ОТП Банк | Двойная выгода плюс | 0,08 | 366 | 50000 |

- Новая реферальная программа ОЗОН: условия, регистрация, обзор личного кабинета

- Мой Брокер БКС — личный кабинет, открытие счета, вход, обзор мобильного приложения, как торговать, отзывы, тарифы

- Куда инвестировать деньги в 2020-2022 годах и получать пассивный доход: как защитить активы от кризиса и спада

- Инвестиции под сложный процент: что это и как работает, формулы для расчета, 5 схем инвестирования

- Манилэндия от Яндекс Деньги: обзор чат-квеста, как играть и заработать, отзывы, сроки проведения, куда потратить баллы

Подпишитесь на нашу рассылку:

100% полезный контент и никакого спама!

Мы в соцсетях:

![]()

- Об авторе

- Недавние публикации

Источник: misterrich.ru

Вложение денег в инвестиции: плюсы и минусы

Инвестиционные вклады не особенно популярны у потенциальных вкладчиков, напуганных существенными колебаниями на рынке ценных бумаг. Однако такое размещение капиталов может быть гораздо перспективнее и прибыльнее, чем консервативное инвестирование в традиционные вклады и облигации ОФЗ. Разберёмся в особенностях инвестиционных вкладов, их рисках и преимуществах.

Понятие инвестиционного вклада

- Базовые активы — объект для основных инвестиций. Под ними понимаются не акции или золото, а вклады в финансовые инструменты, касающиеся определенной отрасли.

- Смена цены активов. Клиенту отдают не 100 % прибыли, а лишь определённую её часть.

- Премия за риск может влиять на долю участия. Это сумма, уплачиваемая клиенту за возможность получать более значительный процент прибыли от инвестирования в актив. Премия не возвращается даже при убытках.

Разница между вкладами и инвестициями

У инвестиционных вкладов есть нюансы, нехарактерные для классических депозитов и частных вложений. Главное отличие — отсутствие гарантий, которые дают владельцам обычных вкладов. Банк и клиент делят между собой прибыль и риски. Гарантия даётся только на депозитную часть — её в любом случае вернут.

Передавая свои деньги (вклады) ПИФам, клиент банка оказывается полностью зависимым от действий управителя. Гарантий вкладчик по такому типу вложений не получает, зато есть возможность получить значительную прибыль за счёт грамотной работы управляющей компании.

Плюсы и минусы

Всякий финансовый инструмент, наряду с выгодами, несёт определённые риски. Именно с ними связаны основные преимущества и недостатки инвестиционных вкладов.

- если инвестиционный вклад размещён грамотно, то он имеет более высокую доходность, нежели традиционные банковские депозиты;

- независимо от сложившихся обстоятельств, вкладчику приносит доход базовый фонд;

- можно забрать назад средства без начисления дохода, а их размер будет равняться текущему состоянию счёта;

- открывается инвестиционный вклад также просто, как и обычный — накопительный;

- по сравнению с другими способами инвестирования, риски гораздо меньше;

- базовый фонд вкладчика страхует соответствующее Агентство.

- с полученного дохода платится 13% — налог НДФЛ, что существенно уменьшает прибыль вкладчика;

- риски работы ПИФов;

- депозитная часть не предусматривает капитализации процентов;

- инвестиционный фонд не страхуется;

- вкладчик не может влиять на решения управляющей компании, а значит, и на прибыль;

- комиссию управляющей компании приходится выплачивать независимо от финансовых результатов;

- если досрочно расторгнуть договор, теряется часть дохода.

На каких условиях банки открывают инвестиционные вклады?

Хоть инвестиционный вклад открывается достаточно просто, есть ряд условий для вкладчиков. Если хотя бы одно из них не выполнено, банк откажет в открытии вклада.

Условия к вкладчику:

- Возраст. Инвестиционным вкладчиком может стать человек, достигший совершеннолетия (18 лет). Это не только позволяет рассчитывать на осознание клиентом банка возможных последствий — потерю средств, но и уплату налогов. А взыскание последних с несовершеннолетних весьма затруднительно.

- Место жительства. Вкладчик должен постоянно проживать в РФ и иметь российское гражданство. Такое условие связано, прежде всего, с налогами — они должны поступать в российскую казну.

- Постоянная работа. Вкладчик, желающий разместить крупную сумму, должен подтвердить своё трудоустройство. А вот разъяснений по поводу источника накоплений не требуется. Нужно просто отнести в банк справку о трудоустройстве. Причём указанный там доход неважен. Хоть дворник или подсобник с мизерной оплатой.

- Иные условия. Нельзя открыть вклад на сумму депозита, которая больше средств, вложенных в ПИФы, так как это невыгодно банку. Срок вклада обычно не более года — это связано с защитой банков от инфляционных процессов.

Какие риски?

Инвестиционные вклады сопровождаются разными видами рисков, что ещё больше затрудняет получение прибыли и требует от вкладчика тщательного обдумывания своих действий перед размещением денег.

- Нестабильность рынка. Из-за непредсказуемости рыночной экономики даже бывалым финансистам сложно предугадать результаты вложений. Скачки на рынке могут привести к потере всех денег сразу, несмотря на усилия банка по получению дохода.

При этом банк не будет в убытке, так как получает комиссионные даже за убыточные сделки. А вкладчики, в случае неудачи, теряют до половины капитала. - Банковский фактор. Вкладчику гарантируют возврат депозитной части. Вторая же часть, вложенная в ПИФы, может быть потеряна, если банк лишится лицензии. Именно поэтому следует тщательно выбирать банк, отдавая предпочтение опыту и надёжности.

- Проблемы с ликвидностью. Владельцу инвестиционного вклада нужно быть готовым к досрочному закрытию вклада. При этом он получает минимальную ставку по вложенной сумме. А может и вовсе потерять её часть. Закрыв вклад, приходится ещё уплачивать 13%-ный налог.

Открытие инвестиционного вклада требует тщательной оценки рисков и готовности вкладчика, как к прибыли, так и к потерям.

Страховка инвестиционных вкладов

Согласно действующему законодательству (ФЗ-451 от 29.12.2014, с изменениями в статье 11 «О страховании депозитов в банках России») вкладчики имеют право на страховое возмещение в размере до 1 400 000 рублей.

Открываем инвестиционный вклад

Новичкам, желающим инвестировать средства с помощью банка, полезно ознакомиться с ниже приведённым порядком действий.

- Выберите банк. Отдавайте предпочтение опыту, не доверяйте деньги новичкам, какие бы «золотые горы» они не предлагали. Лучше всего вкладывать деньги в банки, являющиеся лидерами в банковской сфере. Обращайтесь в заведения из ТОП-10.

Получить нужные сведения можно на веб-ресурсе Центробанка https://cbr.ru. Ознакомьтесь с информацией о заинтересовавших вас банках. Почитайте отзывы реальных клиентов, поинтересуйтесь у своих знакомых об опыте общения с этими банками. Ознакомьтесь с условиями (суммой, процентами и т.п.). - Купите паи ПИФа. Помните, что паи в инвестиционных фондах не дают гарантий дохода. Вы можете как приумножить средства, так и потерять их. А вот банк в любом случае получит прибыль. Ваша задача собрать документы, которые потребует банк и подписать с ним соответствующий договор.

Покупка паев проводится по стандартной процедуре, подобно обычному банковскому вкладу. Кроме того, в большинстве ПИФов можно купит паи по интернету. После этого вы получаете подтверждение, с которым идёте в банк — открывать депозитный счёт. - Напишите заявку. В большинстве банков действует принцип — «одному документу о покупке паев соответствует один договор об открытии инвестиционного счета». Формы заявлений у каждого банка свои, их клиенты находят на официальных сайтах банков.

В заявлении указывается срок вклада и его особенности, и предъявляются такие документы: - паспорт;

- документ, подтверждающий покупку паев ПИФа;

- идентификационный кож;

- справка о доходах либо справка о трудоустройстве;

- прочие документы, которые потребуют в банке.

Деньги, в зависимости от условий банка, вносят через кассу или переводом с его дебетовой карты — если у вас такая имеется. Или можно воспользоваться деньгами с кредитки, у которой хороший грейс-период.

Если всё просчитать, можно получить с кредитной карты максимум — не тратя своих средств, вы сможете прокрутить банковские средства и получить с них прибыль. Но не забывайте о рисках, связанных с потерей паевой части.

Потребительский кредит для инвестиционного вклада не подойдёт. Проценты по нему будут выше потенциального дохода. Разве что у вас будет гарантия прибыли с паевой части вклада. Как только на счёт поступят средства, вклад считается открытым. Дату, от которой ведётся отсчёт, указывают в договоре.

Лучшие инвестиционные предложения банков

Практически все крупные банки принимают инвестиционные вклады. Далее — самые надёжные банки с лучшими условиями для размещения инвестиций.

Сбербанк

Клиентам банка даётся возможность самим определять сроки инвестиций паев.

- соотношение долей — 50% на 50%;

- процент по депозиту — 7-12% (определяется размером вклада);

- минимальные инвестиции — 100 000 рублей;

- срок депозита — 1-3 месяца, в паи — без ограничений.

В Сбербанке не предусмотрено пополнение депозитной части инвестиционного вклада, а вот ПИФы можно дополнить паями. При желании, вкладчик может досрочно изъять депозиты. По договору предусмотрена процентная ставка «До востребования» — 0,01%.

Россельхозбанк

Клиенты Россельхозбанка могут открыть инвестиционный вклад — рублёвый или долларовый, с одновременной покупкой ПИФа.

- соотношение долей — 50% на 50%;

- процент по депозиту — 8,15-8,45%;

- минимальные инвестиции — 50 000 рублей или 1 000 долларов;

- срок депозита — 6-12 месяцев, в паи — без ограничений.

Пополнения депозита нет. При досрочном расторжении договора предусмотрена процентная ставка «До востребования» — 0,01%.

Газпромбанк

Клиентам этого банка можно делать инвестиционные вклады в рублях, евро или долларах.

- соотношение долей — 50% на 50%;

- процент по депозиту — 8,15-8,45%;

- минимальные инвестиции — 25 000 рублей или 500 долларов/евро;

- срок депозита — 3-12 месяцев, в паи — без ограничений.

Снятия и пополнения нет. Можно досрочно изъять депозитные средства. Процентная ставка «До востребования» — 0,01%.

| Название банка | Ставка | Минимальный вклад, руб. | Срок | Обязательные условия |

| Уралсиб | 8,3% | 150 000 | 6 месяцев | Покупка полиса ИСЖ |

| Связь-Банк | 8,2% | 30 000 | 3 месяца | Покупка полиса ИСЖ |

| Ак Барс | 8,5% | 50 000 | 12 месяцев | Оформление НСЖ на сумму 10% от вклада или более |

| Возрождение | 7,85% | 30 000 | 12 месяцев | Вложения в негосударственное пенсионное обеспечение |

Инвестиционное страхование жизни (ИСЖ) — сочетает страхование жизни клиента и финансовый инструмент для получения дохода за счёт инвестирования части внесенных денежных средств в финансовые активы.

Накопительное страхование жизни (НСЖ) — страховая программа, с помощью которой можно накопить определённую сумму к обозначенному сроку. Также НСЖ обеспечивает надёжную финансовую защиту в случае возникновения проблем со здоровьем.

Советы начинающим вкладчикам

Умение управлять собственными средствами — большой плюс в современном мире. Научившись пускать деньги в рост, в том числе и с помощью банков, вы сможете обеспечить своё благополучие в будущем. Чтобы инвестиционная деятельность была успешной, необходимо учитывать опыт инвесторов и прислушиваться к их советам.

Советы для тех, кто хочет сделать инвестиционный вклад:

- Не пускайтесь сразу во все тяжкие. Начинайте с небольших сумм и старайтесь использовать свои свободные деньги. Когда у вас будет удачный опыт инвестирования, вы сможете использовать и заёмные средства. Для начала вложите 50 или 100 тысяч рублей, не больше.

- Сильно не рискуйте. Пока не приобретёте опыт инвестирования, избегайте больших рисков. Не соблазняйтесь слишком доходными проектами — погнавшись за большими прибылями, можно потерять всё.

- Не расторгайте досрочно инвестиционное соглашение. Это принесёт убытки. Если вам всё-таки необходимо забрать средства, вам придётся написать заявление и указать в нём причину досрочного изъятия средств.

- Не останавливайтесь после первой неудачи. Не отчаивайтесь, если ваши первые инвестиции не принесли ожидаемого дохода. В этом деле важен опыт, поэтому продолжайте изучать рынок и особенности работы с инвестиционными инструментами.

- Тщательно изучите банки. Помните, что клиент банка не может выбирать управляющего, поэтому всё, что вы можете сделать, чтобы повлиять на судьбу инвестиций — выбрать банк с хорошей репутацией и позитивными отзывами реальных клиентов.

Инвестиционные вклады непонятны и запутаны для неопытных вкладчиков, а многих из них отпугивают риски потери средств. Однако такой способ вложений может стать по-настоящему хорошим инструментом для зарабатывания денег — в умелых руках он способен принести хорошую прибыль и массу положительных эмоций.

Источник: samsebefinansist.com

Обзор инвестиционной платформы «Сбербанк инвестиции»

Общая стоимость ценных бумаг, которые находятся на руках у российских граждан, стремительно выросла в 2020 году. Практически каждый десятый работоспособный россиянин намеревается стать инвестором, чтобы обеспечить себе будущее.

Прежде чем вкладывать реальные деньги в активы на фондовом рынке, ознакомьтесь и почитайте книги для начинающих инвесторов из моей подборки . Вы должны ориентироваться в биржевой терминологии и знать правила, которые помогут сохранить и приумножить ваш капитал. После прочтения хотя бы одной книги из этого списка можно переходить к следующему этапу. Этапу выбора брокера для работы.

Сегодня многие финансовые структуры расширяют перечень своих услуг, позволяя любому человеку вкладывать свои деньги в активы на фондовом рынке.

Сбербанк России был одной из тех финансовых структур, которые разрушили ранее сложившееся положение дел, когда вложение денег в ценные бумаги на фондовом рынке было доступно лишь юридическим лицам. Сервис Сбербанк инвестиции открыл доступ в мир трейдеров и инвесторов любому частному лицу.

Сегодня многие привыкли решать все финансовые вопросы удаленно, без посещения офиса банка и стояния в очередях. Не удивительно, что количество пользователей Рунета, посещающих финансовые приложения, выросло в последнее время на 85 % , достигнув 629 миллионов часов.

Эта динамика выше общемирового показателя. Больше всего времени пользователи Рунета в последнее время проводили в «Сбербанк Онлайн» и « Тинькофф Инвестиции ».

Несомненно, что функциональная онлайн-платформа, позволяющая управлять инвестициями, выбирая оптимальный инструмент участия в обороте ценных бумаг, является своеобразным достижением Сбербанка. Ведь современный крупный банк просто обязан создать клиенту условия, позволяющие управлять инвестированными в ценные бумаги средствами.

Сбербанк инвестиции – программа для физических лиц

Предложенный в октябре 2019 года сервис оказался востребованным продуктом. Иными словами – это своеобразный каталог, где клиент выбирает для себя различные способы получения пассивного дохода. Использование сервиса возможно и самостоятельно, и с привлечением специалистов по инвестированию.

Во время введенных из-за пандемии COVID-19 ограничений, такое решение стало особенно актуальным, поскольку не нужно покидать дом, чтобы инвестировать. Сервис интегрирован в официальный сайт банка, что защищает от попадания на поддельный сайт злоумышленников.

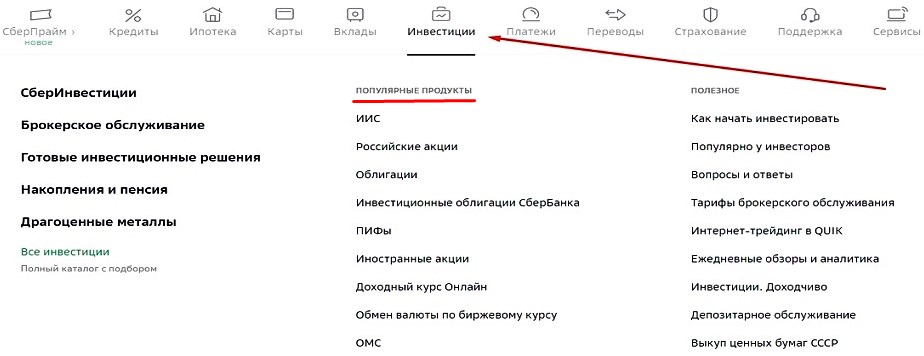

Из предложенного вверху меню доступен переход к любому подразделу инвестиционного сервиса. Требуется лишь перейти в раздел «Инвестиции», чтобы получить:

— перечень готовых к работе финансовых и инвестиционных продуктов;

— доступ к чату для коммуникации с техподдержкой и инвестиционными аналитиками;

— подробное описание предлагаемых тарифов и комиссионных сборов.

Что включает в себя раздел «Инвестиции»

Поскольку существуют разные объекты инвестирования, Сбербанк Инвестиции предлагают пользователю популярные варианты действий. При переходе в подраздел предлагается информация относительно перспектив именно этого способа.

• Инвестиционные счета от Сбербанка

Одним из важных вопросов для начинающих участников рынка ценных бумаг перед тем, как начать вкладывать деньги, является необходимость открытия либо брокерского счета, либо индивидуального инвестиционного счета ( ИИС ). Без этого невозможно проведение операций на бирже.

«Сбер» предлагает открыть ИИС на своей инвестиционной площадке, что позволяет получить специальные льготы от государства — 13 % налогового вычета на сумму взноса (тип А) или полученного дохода (тип Б).

Инвестиционные счета являются наиболее простым способом получения пассивного дохода от ценных бумаг. Положив определенную сумму денег на ИИС, клиент может приобрести:

- любые активы, которые оборачиваются на российских торговых площадках;

- паи ПИФов, долговые ценные бумаги российских бизнес-структур и ОФЗ, ETF.

После того, как срок действия открытого ИИС завершится (минимальный — 3 года), инвестор получает свои средства обратно. Максимальный размер взноса в ИИС – до 1 миллиона рублей . Можно продлить срок действия счета, продолжая операции с долговыми ценными бумагами. У каждого инвестора может быть лишь один ИИС.

Сбербанк инвестиции предлагает два вида ИИС:

1. Здесь можно воспользоваться одной из нескольких стратегий, передав управление счетом профессионалам.

2. И второй вариант. Возможность самостоятельно приобретать ценные бумаги, используя готовые инвестиционные идеи от аналитиков Сбербанка.

• Российские акции

В этом подразделе предоставлена возможность получить доход либо от выплачиваемых дивидендов, либо от перепродажи акций при росте их котировки.

При работе с акциями могут быть использованы две стратегии инвестирования в ценные бумаги компаний:

- Приобретение активов на длительный срок в расчете на рост их стоимости – это наиболее простой и доступный для начинающих инвесторов способ. Правда, в этом случае следует быть готовым к тому, что в определенный момент их котировка может упасть ниже цены покупки. Пожалуй, это самое сложное. При такой стратегии следует инвестировать с расчетом на долгосрочную перспективу владения акциями.

- Дивидендная стратегия рассчитана не на возможный рост котировки активов, а на выплачиваемые компанией дивиденды. В основу этого способа получения дохода от ценных бумаг должен быть положен анализ дивидендной истории и политики компаний, акции которых приобретаются.

Банк взимает комиссионные за совершение сделок на Мосбирже в размере 0,018-0,3 % от однодневного торгового оборота, не учитывая накопленный купонный доход (НКД) и комиссионные сборы самой торговой системы (ТС). Процентная ставка комиссионных колеблется в зависимости от размера инвестиций.

• Облигации

Сервис предоставляет возможность приобрести эти долговые обязательства, выпускаемые государством, муниципалитетами или бизнес-структурами. У облигации имеется номинал, на который и начисляется купонный доход (гарантированные выплаты процентов от номинала их владельцу). Подробно про Облигации .

Напомню, что используя открытый в Сбере ИИС и вкладывая средства в облигации, частный инвестор получает налоговые льготы, в зависимости от открытого индивидуального инвестиционного счет – тип А или тип Б.

На данный момент на платформе Сбербанк Инвестиции предлагаются облигации с купонным доходом 4,5–7 % годовых. Даже при глобальном падении доходности облигаций, это больше, чем традиционные банковские дивиденды.

Минимальный порог для начала использования этого надежного инвестинструмента — 1000 ₽ . Банк взимает комиссионные за совершение сделок на Мосбирже в размере 0,018-0,3 % от однодневного торгового оборота, не учитывая накопленный купонный доход (НКД) и комиссионные сборы самой торговой системы (ТС). Процентная ставка комиссионных колеблется в зависимости от размера инвестиций.

• Инвестиционные облигации Сбербанка

Этот продукт от Сбербанка предназначен для тех, кто желает получить более высокий доход, чем дают банковские вклады, но не желает подвергать свои деньги высоким рискам.

Это долговые ценные бумаги, выпускаемые ПАО Сбербанк. Их доходность связана с изменениями котировки базового актива. При этом, Сбербанк гарантирует возврат 100 % вложенных средств.

Использовать этот инструмент не только просто, но и выгодно, поскольку его потенциальная доходность выше депозитных и темпов инфляции. Кроме того, минимальный порог входа – 1000 рублей .

В качестве активов для инвестирования выступают:

- акции отечественных компаний;

- инвестиционные фонды;

- депозитарные расписки на ценные бумаги эмитентов РФ и даже курсы валют.

Надежность этого инструмента для инвестирования гарантируют аналитики Сбербанка, которые постоянно изучают рынок в поиске наиболее перспективных активов для Инвестиционных облигаций Сбербанка.

Банк взимает комиссионные за совершение сделок на Мосбирже в размере 0,018-0,3 % от однодневного торгового оборота, не учитывая накопленный купонный доход (НКД) и комиссионные сборы самой торговой системы (ТС). Процентная ставка комиссионных колеблется в зависимости от размера инвестиций.

• Паевые инвестиционные фонды

Желающим доверить управление своими вложениями профессионалам, сервис Сбербанк Инвестиции предлагает ПИФы ( паевые инвестиционные фонды ). В этом случае и прогнозируемый уровень дохода выше, чем по депозитам, и возможно приобретение паев онлайн без комиссионных.

Приемлемый минимальный порог входа ( от 1000 рублей ) является дополнительным преимуществом этого продукта от Сбербанк Инвестиции.

Сбербанк Инвестиции предлагает популярные инвестиционные фонды:

1. Фонд «Илья Муромец», владеющий портфелем надежных и доходных облигаций, эмитированных государством и крупнейшими фирмами. ПИФ за 3 года обеспечил рост доходов на 27 % .

2. Фонд «Сбалансированный» — оптимальное сочетание профессионально подобранных в инвестпортфель облигаций и активов перспективных эмитентов. За 3 года ПИФ обеспечил доходность 46,2 % .

3. Фонд «Добрыня Никитич» — это портфель акций лидеров российской экономики, которые гарантируют выплату высоких дивидендов либо обладают перспективами роста. За 3 года доходность выросла на 61,4 % .

Мое мнение о сервисе « Сбербанк Инвестиции »

Для серьезного инвестирования нужна серьезная поддержка. Клиенты Сбербанка могут получить аналитическую поддержку по финансовым инструментам, используя брокерский тариф «Инвестиционный».

Это позволяет быть в курсе актуальных инвестиционных идей на рынке СНГ и мира. Предоставляется подборка перспективных ETF на акции и облигации, активов американских, российских и европейских компаний.

Сбербанком был недавно представлен уникальный аналитический сервис для частных инвесторов, предлагающий подробный разбор активов и прогнозы от команды профессиональных аналитиков Sberbank Investment Research.

Простая в понимании платформа Сбербанк Инвестиции содержит инвестиционные идеи, инструменты и лайфхаки для начинающих инвесторов, помогает разобраться в тенденциях и тонкостях инвестиционного рынка.

Сбербанк Инвестиции получили положительную оценку частных инвесторов благодаря сбалансированной тарифной политике, единому проценту комиссия без скрытых денежных списаний. Многие частные инвесторы уж опробовали сервис. Однако, эту инвестиционную платформу назвать безупречной пока еще нельзя.

Пользователи отмечают технические ошибки (сбой на этапе создания аккаунта и при входе в личный кабинет, замедленная загрузка инвестиционного портфеля, коммуникационные проблемы с техподдержкой).

Следовательно, нужно ждать исправлений и обновлений, которые повысят производительность сервиса и точность его работы.

Инвестируйте с проверенным брокером и не забывайте заглядывать на страницу с новыми онлайн курсами . Спасибо за внимание, всегда ваш «Максимальный доход»

Источник: maxdohod.info