В банковской сфере нет единой терминологии по части дистанционных каналов обслуживания. Вот и возникают у людей вопросы, чем отличается интернет банк от мобильного банка, что такое СМС-банк, а что означает мобильное приложение банка. Все эти сервисы и рассмотрим.

23.02.22 8151 1 Поделиться

Автор Бробанк.ру Ирина Русанова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Дело в том, что каждый банк называет сервисы по-своему, и часто “мобильный банк” в одной компании — совсем не та услуга, что предлагается ее конкурентом. Особенно часто путаются клиенты Сбербанка. Бробанк.ру проясняет ситуацию и рассказывает, чем отличается мобильный банк от интернет-банка.

Что такое интернет-банк

Начнем с самого простого. Все финансовые организации предлагают своим клиентам подключение бесплатного интернет-банка. Это своего рода программа, вход в которую выполняется по специальной ссылке после ввода логина и пароля пользования.

Иначе его называют банкинг. Кроме того, банки устанавливают свои названия системам. Например, в Сбербанке это Сбербанк Онлайн, в Альфа-Банке — Альфа-Клик, в ВТБ — ВТБ Онлайн.

Интернет банк подключение

Ссылка на вход в интернет-банк располагается на главной странице сайта банка, в самом ее верху. Например, вот эта ссылка на портале Сбера:

Для удобного доступа в банкинг можно сохранить эту ссылку в закладках на компьютере или ином устройстве, чтобы заходить напрямую.

- просматривать остаток по своим счетам в этом банке, историю операций;

- управлять услугами, например, открывать и пополнять вклады, накопительные счета, подавать заявки на кредиты, на выпуск карт;

- проводить любые платежи, оплачивать коммунальные услуги, налоги, штрафы ГИБДД, телефон, интернет;

- делать переводы на карты и счета своего и стороннего банка, пополнять электронные кошельки, делать переводы по реквизитам расчетного счета компаниям;

- управлять своими картами: перевыпускать их, блокировать, отменять блокировку, выпускать дополнительные карты и регулировать их лимиты, расходы;

- просматривать акции, бонусные программы, схемы и суммы начисления кэшбэка, какие-то партнерские предложения и пр.

Функций у интернет-банка много, клиенты могут пользоваться финансовыми услугами без посещения офиса. Тем более что сервис бесплатный и доступен круглосуточно.

Что такое мобильное приложение банка

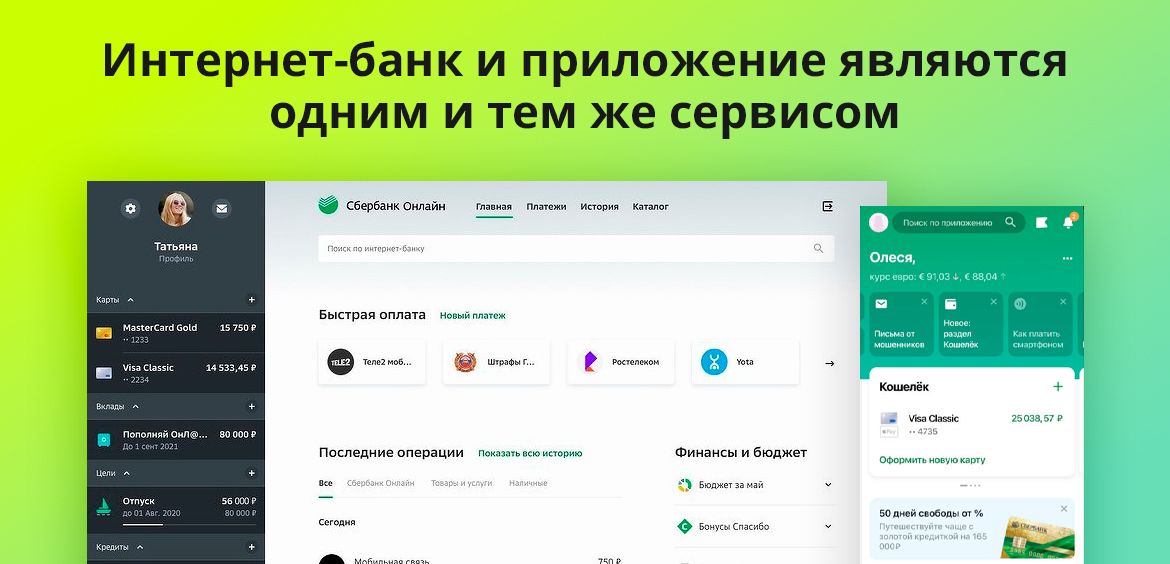

Именно мобильное приложение часто путают с мобильным банком. А это два разных сервиса, несущих различный функционал. По сути, интернет-банк и приложение — это одно и то же. Просто приложение создано банком для работы со смартфона.

Что такое Интернет-Банк?

Большинство банковских клиентов пользуются сервисами со своего смартфона. А интернет-банкинг адаптирован для работы с компьютера. Поэтому финансовые организации создали приложения, которые можно установить на свой смартфон или планшет.

В мобильном приложении можно делать все то же, что и в интернет-банке. То есть единственное их отличие — устройство входа, адаптация под него. И приложения сейчас более востребованы, чем классические банкинги — они всегда под рукой в телефоне.

Мобильный банк

Теперь приступим к самому интересному. Мобильный банк — что это, чем отличается от приложения и интернет-банка. Особенно часто путаница возникает у клиентов Сбербанка, но об этом расскажем ниже. Пока что поясним, что собой представляет классическая услуга мобильного банка.

Его часто называют также СМС-банком. Номер телефона держателя банковской карты или владельца счета/вклада привязывается к услуге. И сразу после любой операции, после любого движения средств по счету гражданин будет получать от банка оповещение в виде SMS-сообщения.

- снятие средств через банкомат, в том числе и после неудачных снятий, например, когда на счету оказалось недостаточно денежных средств;

- оплата любых покупок в магазинах и интернете;

- платежи, переводы и любые другие операции, после которых изменяется баланс счета или карты;

- пополнение;

- списание денег на подключенные платные услуги;

- информирование о начисление процентов на остаток, кэшбэке и пр.

Сообщения содержат подробную информацию о совершенной операции: где, когда она совершена, сумма операции, остаток средств на счету после ее выполнения. СМС приходят моментально, благодаря чему клиент может оперативно распознать мошеннические действия и предпринять какие-то действия.

Услуга Мобильный банк — платная. За пользование сервисом банк автоматически каждый месяц снимает деньги со счета. В каждом банке своя цена, обычно это 50-60 рублей. Управление услугой, подключение и отключение проводится в интернет-банке или приложении.

Если рассматривать, в чем разница между интернет-банком и мобильным банком, то это две кардинально разные услуги. Первая позволяет управлять своим счетом и услугами, благодаря второй клиент получает информацию об операциях по счету.

Путаница у клиентов Сбербанка

Сбер действительно создал путаницу в своих онлайн-сервисах. И часто клиенты говорят название одной услуги, а подразумевают совсем другое. И отличия порой оказываются кардинальными.

- Сбербанк Онлайн — классический банкинг, ссылка на который располагается на сайте финансовой организации;

- мобильное приложение. Банкинг, адаптированный для работы со смартфона и планшета;

- уведомления об операциях. Платный сервис, после подключения которого клиент будет получать СМС-сообщения обо всех проведенных операциях;

- Мобильный банк или SMS-банк. Сервис, после подключения которого клиент может выполнять некоторые операции, отправляя сообщения на номер 900 или делая короткие USSD-запросы со своего телефона.

И именно с последними двумя услугами и возникает путаница. Дело в том, что сам Сбер часто называет услугу “уведомления по операциям” и Мобильным банком, и СМС-банком, часто пишет о них в одном ключе. Вот и возникает неразбериха, клиенты сами не понимают, что им нужно, какую услугу они имеют ввиду.

Что-то более понятно в этой путанице становится, если заглянуть в инструкцию по руководству к услуге. Согласно ей SMS-банк и Мобильный банк — это одна и та же услуга, а Уведомления — другая, отдельная.

- SMS-банк и Мобильный банк — это одно и то же. Сервис бесплатный, после его подключения клиент получает одноразовые пароли для входа в Сбербанк Онлайн, для совершения в нем операций, может выполнять некоторые операции через запросы на номер 900 и USSD-команды.

- Уведомления — платная услуга ценой в 30 или 60 рублей в месяц, после подключения которой клиент будет получать сообщения о проведенных по счету операциях.

Не совсем понятно, почему Сбербанк сгребает в кучу два этих разных сервиса и даже говорит об Уведомления в инструкции к совершенно другой услуге. Так и провоцируется путаница, люди не понимают, чем отличается мобильный банк от СМС-банка и уведомлений.

В других банках все более ясно: есть интернет-банк для управления счетом, есть Мобильный банк для получения СМС-сообщений о проведенных операциях и мобильное приложение — аналог банкинга, адаптированный под работу с телефона.

Частые вопросы

Чем Мобильный банк отличается от интернет-банка?

Это два совершенно разных сервиса. Первый позволяет получать сообщения после каждой проведенной по счету операции. Второй позволяет управлять своими деньгами, выполнять через интернет операции путем пары кликов.

Чем мобильное приложение отличается от интернет-банка?

Первое адаптировано для работы со смартфона или планшета. Второй — с компьютера. При этом интернет-банком тоже можно пользоваться с телефона, но это менее удобно. В целом же, разницы между функционалом нет.

Что такое Мобильный банк Сбербанка?

Сбер называет так услугу, после подключения которой клиент может выполнять некоторые операции, отправляя СМС на номер 900 или вводя в телефон USSD-коды. Например, так можно узнавать остаток по счету, пополнять свои и чужие карты Сбера, пополнять мобильный телефон и пр.

Сколько стоят сервисы банков?

Платным является только сервис по отправке клиенту СМС о проведенных операциях. В среднем это 50 рублей в месяц. Банкинги в любых видах — всегда бесплатные.

Есть ли разница между банкингами разных банков?

Отличия будут крыться только в общем интерфейсе и комиссиях за проведение некоторых операций внутри системы. Сам же функционал будет идентичным.

Комментарии: 1

- Валерий02.11.2022 в 14:23 Хорошая,нужная статья.

Многие пользуются терминологией имея общее (поверхностное) представление о том или ином термине… Увы, в большей степени это как говорят,- веянье времени…

Карта 365 дней без %, 0 руб. обслуживание Получить 30 000 руб. под 0% в Займере

Источник: brobank.ru

Интернет-банк — что это и как им пользоваться?

Дистанционное управление своими счетами и картами в банке — это одно из лучших преимуществ использования банковских услуг. Интернет-банкинг позволяет клиентам совершать практически любые действия со своими счетами, не выходя из дома.

Что такое интернет-банк?

Интернет-банк — программа дистанционного банковского обслуживания, которая позволяет клиенту получать доступ к своим картам и счетам для контроля и управления.

Доступ в интернет-банк осуществляется через интернет-браузер с компьютера, телефона или планшета. Благодаря этому клиенту можно зайти в личный кабинет своего интернет-банка в любом месте и в любое время (дома, на работе, в поездках по России или другим странам).

Для входа в интернет банк клиенту нужно ввести логин и пароль, а также подтвердить вход специальным одноразовым кодом из СМС-сообщения от банка. Такие меры безопасности гарантируют сохранность конфиденциальности и денежных средств.

Как получить доступ в интернет-банк на примере Сбербанка?

Чтобы получить доступ к интернет-банку, клиенту нужно зарегистрироваться в нем. Рассмотрим регистрацию и авторизацию на примере Сбербанка. Чтобы получить логин и пароль для входа в ЛК (личный кабинет), клиент может воспользоваться несколькими вариантами:

- Получить в офисе кредитной организации

- Получить в банкомате

- Получить на официальном сайте. Последний вариант самый простой и быстрый. Для этого клиенту нужно ввести номер банковской карты Сбербанка, подтвердить операцию кодом из СМС-сообщения. После этого на номер придет сгенерированный логин и пароль для первого входа в Сбербанк Онлайн.

Клиенту нужно авторизоваться в личном кабинете под этим логином и паролем и сразу же поменять их на собственные. Далее нужно подтвердить смену логина и пароля проверочным кодом из СМС-сообщения.

При следующем входе в интернет-банк клиенту нужно вводить придуманный логин и пароль, указывать код для входа из смс. Он будет приходить каждый раз, когда клиент будет пытаться зайти в ЛК. Без его ввода система не пропустит клиента в личный кабинет.

Зачем нужен интернет-банк?

Интернет-банк в условиях современного мира — необходимость, которая решает несколько задач одним кликом мышки.

- Контроль за своими счетами, картами, вкладами, кредитами. Пользователь может отслеживать все поступления и списания.

- Оформление новых продуктов. В личном кабинете интернет-банка можно открыть вклад, оставить заявку на кредитную карту или кредит, зарегистрировать новую дебетовую карту и т.д.

- Моментальный перевод денег между своими счетами и картами

- Переводы клиентам своего или других банков

- Оплата услуг (коммунальные платежи, мобильная связь, штрафы и т.п.)

- Погашение кредитов

- Дополнительные возможности. Владельцы интернет-банкинга могут подключить автопогашение, автоплатеж и т.п.

Преимущества использования интернет-банка

Использование интернет-банка дает огромные преимущества клиентам:

- Дистанционное обслуживание

- Экономия времени, денег, нервов

- Возможность быстро сделать перевод, оплатить услугу и т.д.

- Услуга предоставляется бесплатно

Правила безопасности при использовании интернет-банка

Первое правило безопасного использования интернет-банкинга — никому не сообщать логин и пароль для входа.

Второе правило — под строгим секретом должен быть код подтверждения операции или входа, который присылается банком в смс каждый раз, когда клиент входит в ЛК или совершает какую-то операцию.

Третье правило — всегда перепроверять адрес страницы интернет-банка. В интернете огромное количество фишинговых сайтов, которые копируют дизайн оригинального сайта и занимаются сбором информации. Отличить такой фишинговый сайт от настоящего довольно сложно, поэтому проверяйте строку адреса.

Если соблюдать 3 этих простых правила, можно сохранить свой интернет-банк в безопасности.

Официальные сайты интернет-банка разных банков

В таблице представлены адреса официальных страниц интернет-банка популярных кредитных организаций.

| Сбербанк | online.sberbank.ru |

| Тинькофф | tinkoff.ru/login/ |

| Хоум Кредит | ib.homecredit.ru |

| Совкомбанк | elf.sovcombank.ru |

| Россельхозбанк | online.rshb.ru |

| ВТБ | online.vtb.ru |

| Альфа-Банк | click.alfabank.ru |

| Райффайзенбанк | online.raiffeisen.ru |

| Русский Стандарт банк | online.rsb.ru |

Источник: xn—-7sbc4airdi7c.xn--p1ai

Интернет-банк и мобильный банк: что это и чем отличаются

Банковская сфера продолжает внедрять диджитал-технологии, повышая скорость и комфорт обслуживания клиентов. Слова мобильный банк и интернет-банк сегодня слуху у каждого, но не все до конца понимают разницу между этими каналами дистанционного банковского обслуживания (ДБО).

Расскажем, в чем отличия, что безопаснее и удобнее для пользования.

Интернет-банк: что это такое

Интернет-банк — это цифровая платформа, которая предоставляет возможность пользоваться услугами банка, управлять своими счетами и средствами, не выходя из дома. Если раньше для получения той или иной услуги, оплаты счетов или погашения кредита нужно было идти отделение банка, то сейчас это можно сделать с мобильного или компьютера, создав на платформе учетную запись.

Интернет-банк дает клиенту следующие возможности:

- оплата мобильной связи, Интернета, услуг ЖКХ, телевидения;

- денежные переводы на карту или счет любого банка (при переводах внутри одного финучреждения комиссия не взимается, а за платежи в другие организации нужно будет заплатить — размер комиссионного сбора зависит от банка);

- погашение задолженности по кредиту или кредитной карте;

- подключение банковских услуг, например, автоплатежей за коммунальные услуги, смс-оповещения об операциях по счету;

- подача заявки на выпуск банковской карты или получение кредита;

- открытие инвестиционных счетов;

- покупка драгоценных металлов или валюты;

- получение выписки по счету;

- открытие и пополнение вкладов;

- страхование счетов и вкладов;

- блокировка карты в случае ее потери или списания средств мошенниками.

Это лишь основные функции, которые доступны клиенту. В зависимости от обслуживающего банка, физлицо может получить и другие услуги. Например, подключить копилку к счету, указать сумму и периодичность ее пополнения. В заданное время нужная сумма будет автоматически списываться со счета в копилку без участия человека. Это идеальное решение для тех, кто планирует накопить определенную сумму, так как отключить копилку можно в любой момент в отличие от депозита.

Мобильный банк: что это

Мобильный банк — это приложение, которое устанавливают на телефон, чтобы получить быстрый доступ к счетам и картам. По сути это тот же интернет-банк, только доступ к нему получают не через личный кабинет на сайте, а через программу на смартфоне или планшете.

Приложение банки предоставляют бесплатно через магазины Google Play для Android или App Store для iOS. Для установки программы достаточно зайти в маркет, в поиск ввести наименование вашего банка, выбрать нужный софт и нажать Установить. Например, приложение Сбера называется Сбербанк Онлайн.

После загрузки нужно открыть мобильный банк и зарегистрироваться в ней, следуя подсказкам системы. Способ активации учетной записи зависит от банка-разработчика программы. Но в большинстве случаев требуется банковская карта, которой подключено СМС-информирование, а также телефон — на него придет сообщение с кодом доступа.

В принципе, пользователь приложения получает все те же возможности, которые доступны в личном кабинете на сайте банка. Точно также он может проверить баланс на счете или картах, перевести деньги или оплатить коммуналку, заказать выпуск нового пластика, подать заявку на кредит или открыть вклад. То есть приложение выполняет те же функции, что интернет-банк. Однако ряд отличий между мобильным банком и интернет-банкингом все же есть. И мы рассмотрим их далее.

В чем отличие интернет-банка от мобильного банка

И интернет-банк, и мобильный банк — технологии ДБО, которые предназначены для управления и контроля за денежными средствами. Обе предоставляют круглосуточный доступ к картам, счетам и деньгам, поэтому некоторые клиенты считают, что интернет-банк и мобильный банк — это одно и то же.

На самом деле они обладают принципиальными отличиями:

- Если вы пользуетесь мобильным банком, то не нужно каждый раз вводить логин и пароль, достаточно придумать код доступа из нескольких цифр. Для входа в личный кабинет на сайте нужно обязательно каждый раз вводить связку логин-пароль» либо сохранять их в браузере, что небезопасно.

- Мобильный банк — быстрый доступ к счетам и картам без входа на официальный сайт. Банки периодически проводят технические работы на своих интернет-ресурсах, в результате чего клиенты не могут попасть в учетную запись, перевести деньги или оплатить кредит. Приложение доступно всегда, сбои в работе — редкость.

- В мобильной программы вы можете настроить функционал под приоритетные задачи, добавить шаблоны для быстрых переводов и платежей в главный раздел, а если вы часто совершаете одну и ту же операцию, то система автоматически добавит ее в главный раздел, чтобы вам не пришлось искать. Что касается интернет-банка, то не все IT-платформы дают такую свободу действий.

- С приложением вы всегда в курсе о зачислениях, списаниях, акциях, новостях, необходимости внести платеж в счет кредитной задолженности благодаря PUSH-уведомлениям. Система интернет-банка такой опцией не обладает.

Мобильный банк предпочитают активные юзеры смартфонов или планшетов. Те, кто чаще пользуется компьютером, управляют своими счетами через интернет-банка на сайте организации. Независимо от способа и те, и другие получают доступ к одинаковым функциям, но первый вариант более удобен.

Услуга Мобильный банк в Сбербанке

Внесем ясность по поводу Мобильного банка, который предоставляет Сбербанк. Это услуга СМС-информирования, подключаемая к банковским картам и позволяющая получать уведомления об операциях: зачислении или списании денежных средств.

Опция также позволяет пополнять баланс мобильного или переводить деньги клиентам Сбербанка по номеру карты или телефона. За услугу банк ежемесячно взимает абонентскую плату в размере 60 или 30 рублей в зависимости от подключенного тарифа.

Интернет-банк и мобильное приложение: что безопаснее

Онлайн-банкинг удобен не только банкам и их клиентам, но и мошенникам. С его помощью легко получить доступ к картам и счетам и украсть деньги. Но если сравнивать безопасность интернет-банка и мобильного банка, то нужно исходить из конкретной ситуации.

Например, вы пользуетесь мобильным приложением. Доступ к нему защищен кодом, который не сохраняется в системе. То есть даже в случае потери или кражи телефона другой человек не сможет увидеть цифры кода, чтобы ввести его и войти в программу.

Если же вы входите в учетную запись интернет-банка через браузер по сохраненным логину и паролю, то посторонние без проблем получат доступ через браузер. Поэтому никогда не сохраняйте эти конфиденциальные данные во время активации личного кабинета, несмотря на рекомендации системы.

Несмотря на высокий уровень защиты мобильного приложения, существует риск заражения вирусом. Это часто происходит при установке программы не из Магазина приложений, а с постороннего сайта. Поэтому не рискуйте и устанавливайте софт из маркета, принадлежащего разработчику операционной системы, на которой функционирует ваш смартфон или планшет.

Нужно учитывать и то, что ежегодно растет количество взломов интернет-банка. Часто это связано в неопытностью пользователей, которые хранят пароли в браузере, проводят операции на мошеннических сайтах или передают третьим лицам данные банковских карт. Какой бы способ управления своими деньгами вы не выбрали, помните, что осторожность и финансовая грамотность — залог безопасности ваших средств.

Автор статьи

Работала в крупном банке. Сейчас находится в декрете и пишет экспертные статьи для порталов банковской, финансовой и бизнес-тематики.

Источник: kreditkarti.ru