Расскажем том, как планировать доходы и расходы и отражать их в плане ФХД, а также о том, какие предварительные настройки нужно сделать в «1С» для отражения планов по поступлениям и выбытиям.

Планирование доходов и расходов

Когда бюджетное учреждение в своем уставе прописало право на ведение деятельности, приносящей доход, необходимо включить показатели планируемых поступлений в план ФХД.

Требования к плану ФХД определены приказом Минфина РФ от 28.07.2010 №81н (далее Требования №81н). Составляется план ФХД по кассовому методу и включает в себя показатели по поступлениям и выплатам. Показатели утвержденного плана ФХД на очередной год и плановый период можно при необходимости уточнять (пп. 9, 17 Требований №81н).

Информацию о плановых поступлениях (доходах) и выплатах (расходах), а также суммах внесенных изменений в показатели назначений бюджетное учреждение отражает на соответствующих аналитических счетах учета счета 504.00 «Сметные (плановые) назначения». Остаток по счету 504.00.100 «Сметные (плановые) назначения по доходам», а также его кредитовые обороты показывают суммы, которые учреждение планирует получить в соответствии с планом ФХД. Остаток по счету 504.00.200 «Сметные (плановые) назначения по расходам», а также его дебетовые обороты показывают суммы расходов, которые учреждение планирует произвести в соответствии с планом ФХД.

Бухучет для начинающих. Занятие №1

Утвержденные планом ФХД суммы поступлений (доходов) учреждения отражаются по дебету аналитических счетов учета счета 507.00.000 «Утвержденный объем финансового обеспечения». Дебетовый остаток указанного счета показывает сумму денежных средств, которые предусмотрены в пределах плановых назначений по доходам (поступлениям) планом ФХД, но еще не поступили на лицевой счет учреждения.

Суммы поступлений и доходов полученного финансового обеспечения, а также возврата ранее поступивших доходов и поступлений учитываются на счете 508.00.000.

На счетах аналитического учета счета 506.00.000 «Право на принятие обязательств» отражается информация об исполнении плановых назначений по расходам учреждения. Кредитовые обороты на указанном счете учреждения показывают объем прав на принятие обязательств, а кредитовый остаток показывает свободный остаток для принятия обязательств.

Приносящая доход деятельность – это, в частности, приносящее прибыль производство товаров, работ и услуг, отвечающих целям создания некоммерческой организации, а также приобретение и реализация ценных бумаг, имущественных и неимущественных прав, участие в хозяйственных обществах и участие в товариществах на вере в качестве вкладчика.

Бюджетные учреждения наделены правом осуществления приносящей доход деятельности при условии, что эта деятельность служит достижением целей, ради которых данное учреждение было создано и соответствует целям, которые указаны в учредительных документах учреждения (п. 3 ст. 298 ГК РФ и п. 2 ст. 24 Федерального закона от 12.01.1996 №7-ФЗ «О некоммерческих организациях»).

В разделах 24-26 номера счета аналитического учета счетов 504.00.000, 506.00.000, 507.00.000, 508.00.000 отражаются соответствующие коды КОСГУ. Обратите внимание, что в соответствии с приказом Минфина РФ от 27.12.2017 №255н в 2018 году изменился порядок применения КОСГУ.

Согласно п. 309 Инструкции №157н объекты учета раздела «Санкционирование расходов экономического субъекта» учитываются по аналитическим группам синтетического счета, которые формируются по финансовым периодам.

Операции по учету санкционирования поступлений и выбытий на текущий финансовый год по приносящей доход деятельности отражаются типовыми бухгалтерскими записями:

- Дт 2.507.10.1ХХ Кт 2.504.11.1ХХ – отражены утвержденные доходы

- Дт 2.504.12.2ХХ Кт 2.506.10.2ХХ – отражены утвержденные расходы

- Дт 2.508.10.1ХХ Кт 2.507.10.1ХХ – получены доходы (поступления)

- Дт 2.506.10.2ХХ Кт 2.502.11.2ХХ – приняты обязательства

- Отражение планов по поступлениям и выбытиям

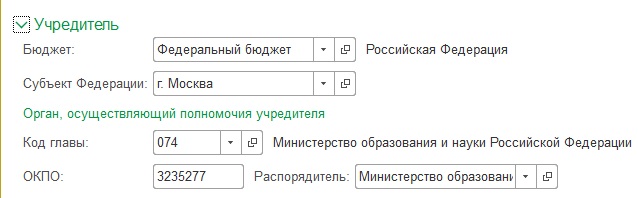

Для начала необходимо сделать предварительные настройки в карточке учреждения. На закладке «Основные» необходимо указать сведения об учредителе учреждения (субъект РФ, бюджет, из которого учреждение финансируется, данные органа, который осуществляет полномочия учредителя («Главное» – «Организации» – «Учредитель»).

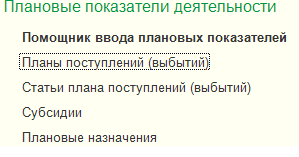

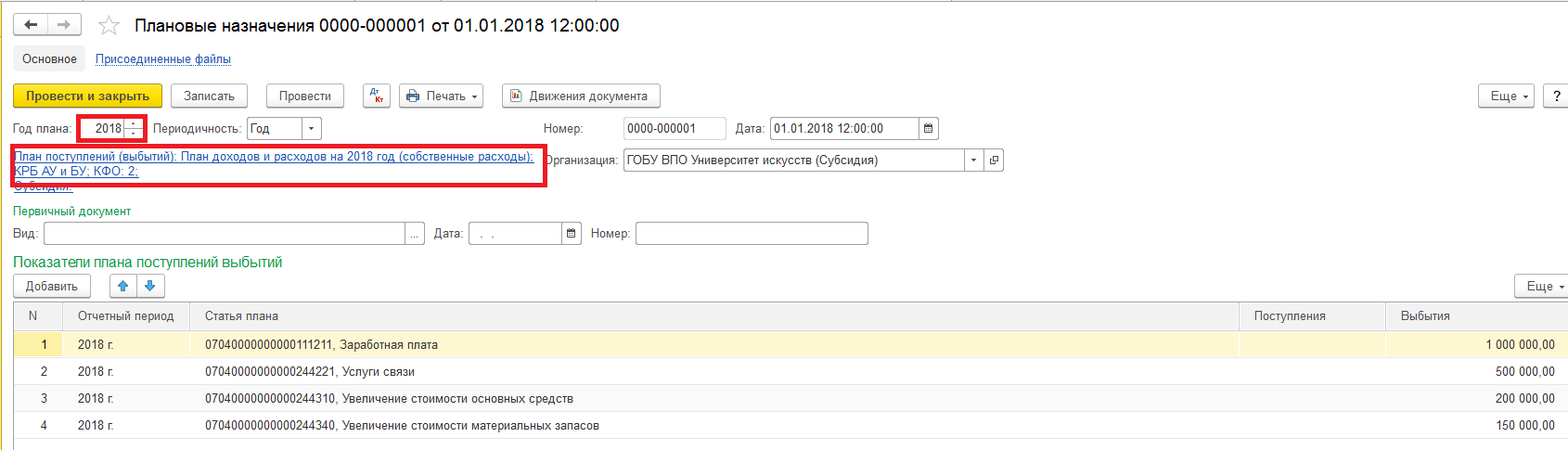

Учет операций планирования доходов и расходов ведется в разделе «Планирование и санкционирование» – «Плановые показатели деятельности».

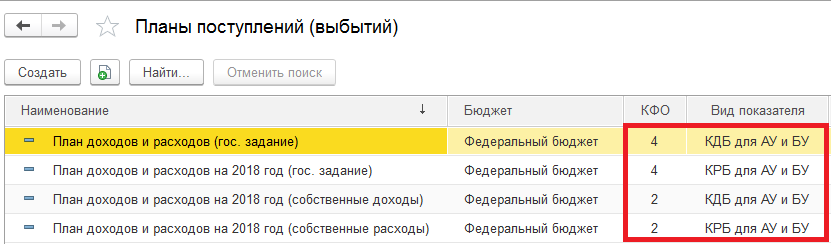

Для хранения перечня планов ФХД используется справочник «Планы поступлений (выбытий)». Планы поступлений (выбытий) хранятся в регистре сведений «Планы по поступлениям (выбытиям) организации». Информация по планам ФХД вводится отдельно по доходам (КДБ), расходам (КРБ) и источникам финансирования (КИФ), а также раздельно по КФО и плановым периодам. («Планирование и санкционирование» – Раздел «Плановые показатели деятельности» – «Планы поступлений (выбытий)».

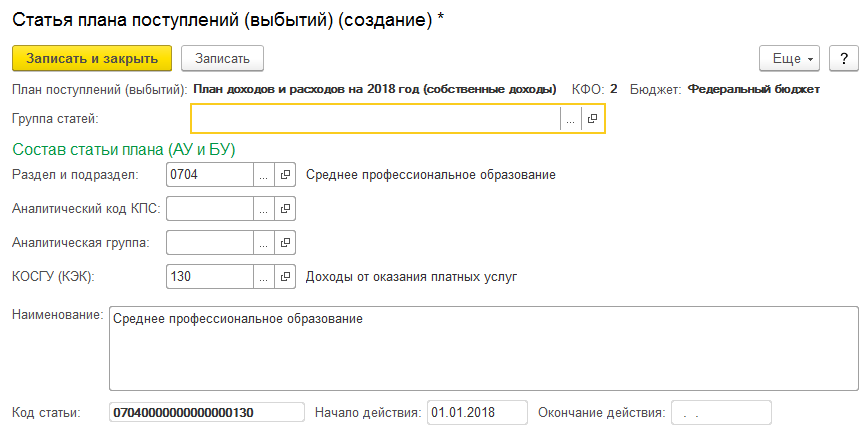

После того как планы поступлений и выбытий созданы, необходимо ввести информацию о составе плана поступлений и выбытий в справочник «Статьи плана поступлений (выбытий)» («Планирование и санкционирование» – «Раздел Плановые показатели деятельности» – «Статьи плана поступлений (выбытий)»).

Ввести план поступлений (выбытий) можно двумя способами: с помощью помощника ввода плановых показателей или вводом документа «Плановые назначения», которые также находятся в разделе «Плановые показатели деятельности». Плановые назначения вводятся отдельно по каждому плану в разрезе статей плана.

Для контроля исполнения плана ФХД используется отчет «Сводные данные об исполнении плана ФХД» («Планирование и санкционирование» – Раздел» Отчеты» – «Отчеты по планированию и санкционированию»).

Порядок калькулирования себестоимости

В соответствии с п. 134-140 Инструкции 157н для учета операций по формированию себестоимости готовой продукции, выполняемых работ, оказываемых услуг предназначены субсчета счета 109.00.000.

Согласно п. 138 Инструкции 157н группировка затрат осуществляется по видам расходов в разрезе групп затрат:

- прямые затраты, напрямую относимые на себестоимость готовой продукции, работ, услуг (субсчет 109.60);

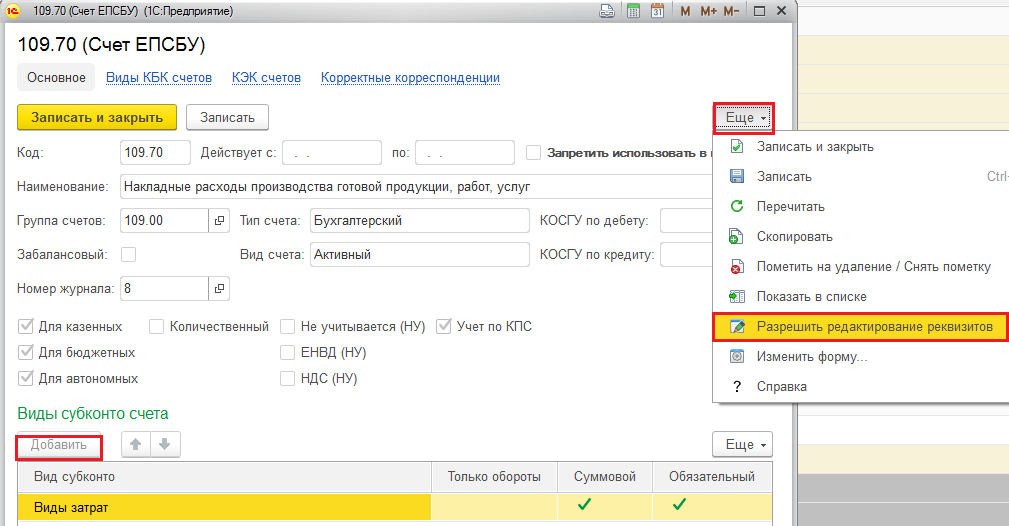

- накладные расходы производства готовой продукции, работ, услуг (субсчет 109.70) – общепроизводственные расходы;

- общехозяйственные расходы (субсчет 109.80);

- издержки обращения (субсчет 109.90).

Общехозяйственные расходы учреждения, произведенные за отчетный период (месяц), согласно утвержденной учреждением учетной политике, распределяются на себестоимость реализованной готовой продукции, оказанных работ, услуг – если учреждение оказывает более одного вида услуг (работ, продукции). В части не распределяемых расходов затраты относятся на увеличение расходов текущего финансового года – счет 401.20.000. Например, для учета расходов, не связанных с приносящей доход деятельностью (п. 135 Инструкции № 157н).

Согласно нормам, п. 134 Инструкции 157н порядок отнесения затрат на себестоимость, способ их распределения и периодичность списания учреждение должно разработать и закрепить в учетной политике для целей бухгалтерского учета. Базой для распределения могут быть: прямые затраты, материальные затраты, объем выручки или иной показатель, характеризующий результат деятельности учреждения.

Формирование себестоимости в программе «1С:БГУ 8», ред. 2.0

По счету 109.60 в программе «1С:Бухгалтерия государственного учреждения 8» ведется аналитический учет по номенклатуре и видам затрат.

По счетам 109.70, 109.80, 109.90 ведется аналитический учет по видам затрат. Справочник поставляется пустым, его необходимо заполнить путем создания элементов («Услуги, работы, производство» – «Виды затрат»). В справочнике отражается список видов затрат, которые используются в учете для детализации расходов.

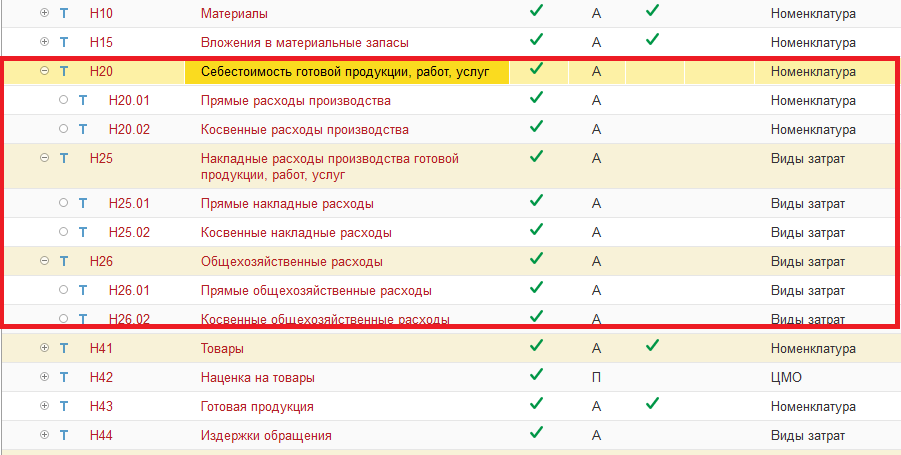

Во взаимосвязи с бухгалтерским учетом в программе организован налоговый учет расходов по приносящей доход деятельности на забалансовых счетах Н20, Н25, Н26 и Н44. К каждому из счетов Н20, Н25 и Н26 введены два субсчета для раздельного учета прямых и косвенных расходов по приносящей доход деятельности согласно ст. 318 НК РФ.

Аналитический учет на счете Н20 ведется в разрезе производимой продукции, выполняемых работ, услуг (субконто «Номенклатура»). Аналитический учет расходов производства и издержек обращения в налоговом учете, как и в бухгалтерском учете ведется по видам затрат (субконто «Виды затрат»).

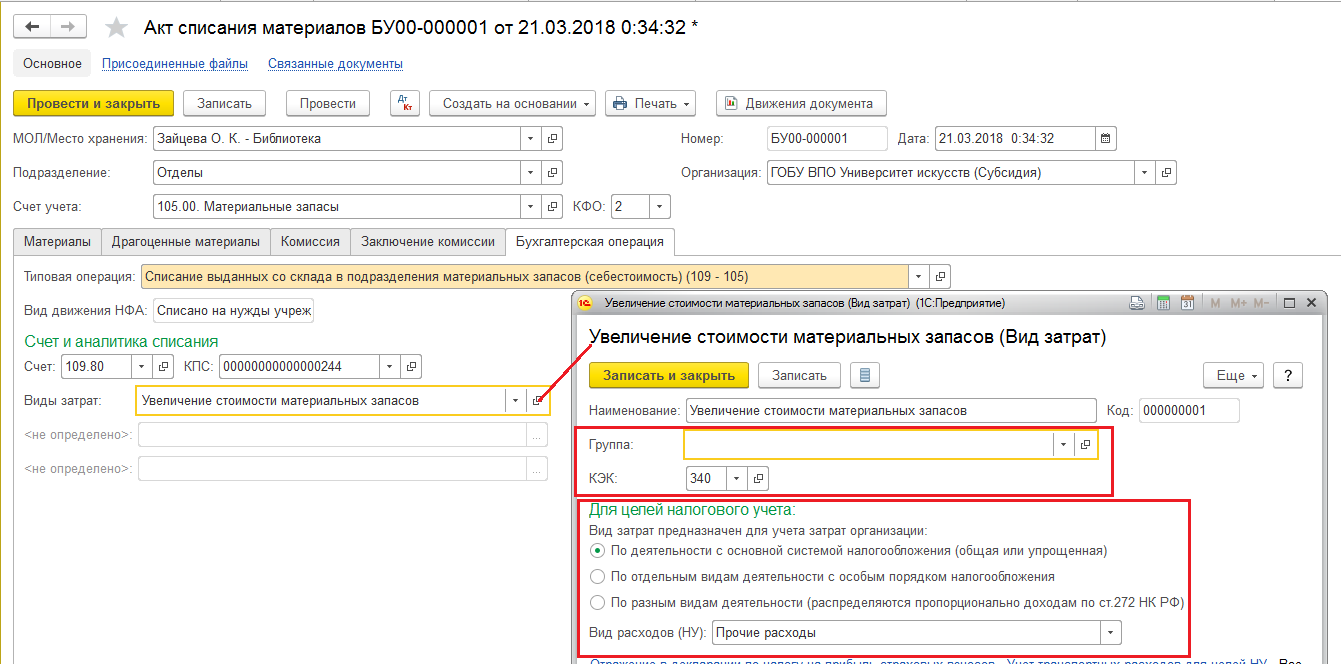

В документах, отражающих расходы производства и издержки обращения по приносящей доход деятельности указываются счет и аналитика затрат.

Реквизит «Вид затрат» определяет вид расходов в налоговом учете и является критерием отнесения расходов к прямым или косвенным в налоговом учете.

Для счетов 109.00 в программе предусмотрена возможность настроить ведение аналитического учета по направлениям деятельности. Устанавливается дополнительное субконто Направление деятельности и заполняется справочник «Направление деятельности» («Услуги, работы, производство» – «Создать» – «Направления деятельности»).

Но при добавлении данной аналитики, необходимо соблюдать следующее правило: если аналитика установлена хотя бы для одного счета общих расходов (109.70 или 109.80), то ее обязательно установить и для счета 109.60. Если данная аналитика на обоих счетах общих расходов отсутствует, то на счете 109.60 аналитика по направлениям деятельности может как иметь, так и не иметь места.

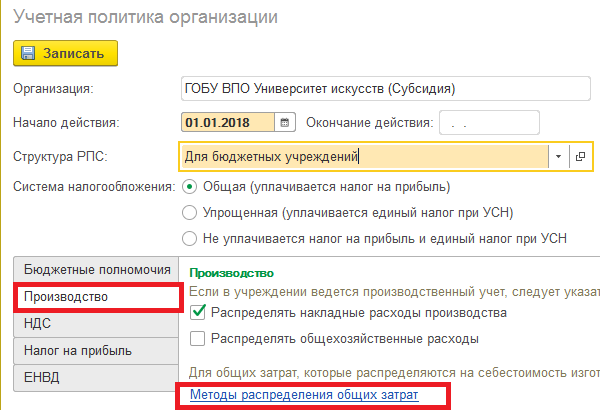

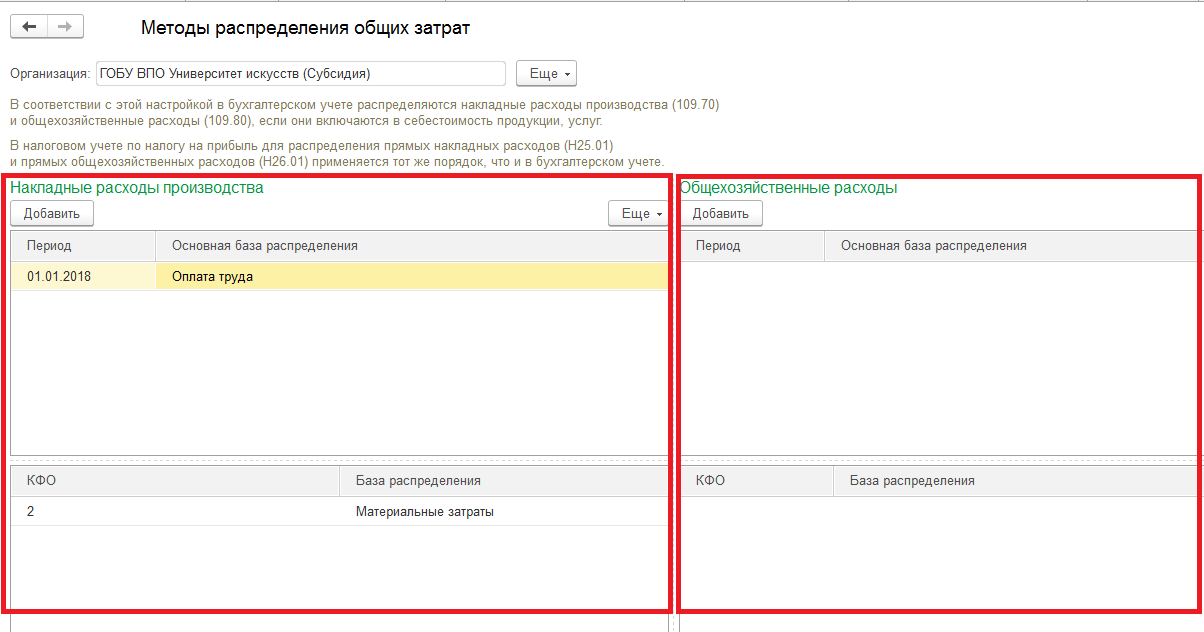

В учетной политике учреждения задаются правила распределения общепроизводственных (109.70) и общехозяйственных (109.80) расходов на себестоимость услуг, прямые затраты на которые собраны на счете 109.60 («Главное» – «Организации, карточка учреждения» – «Учетная политика» – закладка «Производство» – гиперссылка «Методы распределения общих затрат»).

В данной форме устанавливается база распределения общепроизводственных и общехозяйственных затрат.

Для документального оформления операций по учету производственных затрат в программе предусмотрен ряд документов:

- Акт списания материалов.

- Акт списания мягкого и хозинвентаря.

- Требование – накладная (Материальные запасы).

- Поступление услуг, работ.

- Отражение зарплаты в бухучете.

- Начисление амортизации ОС и НМА.

- Выпуск продукции.

- Инвентаризация незавершенного производства (документ предназначен для отражения для отражения в учете факта инвентаризации незавершенного производства текущего месяца. Документ рекомендуется вводить последним числом месяца по каждой организации и КФО).

- Закрытие счетов производственных затрат (документ предназначен для распределения общих затрат, расчета себестоимости продукции и корректировки списания продукции, если учреждение выпускает готовую продукцию, корректировки распределения и списания затрат, если готовая продукция была списана на общепроизводственные или общехозяйственные расходы, расчета расходов (НУ) и списания расходов (НУ), если учреждение ведет налоговый учет по налогу на прибыль).

- Списание затрат по услугам (документ предназначен для списания затрат, произведенных при выполнении услуг (работ) и составляющих их стоимость, со счетов 106.20, 106.30, 106.40, 109.60 на текущий финансовый результат на счет 401.10 или 401.20. Документ также позволяет списать общие расходы организации со счетов 109.80, 109.70, 109.90).

Для регламентированного учета производственных затрат в программе «1С:Бухгалтерия государственного учреждения 8», ред. 2.0, используются регистры:

Журнал операций по прочим операциям №8 («Учет и отчетность» – «Отчеты» – «Регистры учета» – «Журнал операций (ф. 0504071)» – номер журнала операций «8»);

Многографная карточка («Учет и отчетность» – «Отчеты» – «Регистры учета» – «Многографная карточка ф. 0504054»). Данный отчет позволяет проанализировать обороты по дебету или кредиту счетов 109.00 в разрезе аналитических показателей.

Также в программе предусмотрено формирование специализированных отчетов для учета производственных затрат:

- Справка-расчет «Распределение общих затрат на себестоимость» показывает информацию о распределении общих затрат на произведенную продукцию. Информация отражается по каждой статье общих затрат.

- Справка-расчет «Себестоимость продукции» отражает информацию о фактической и плановой стоимости произведенной продукции, работ, услуг и отклонения от нормативных показателей стоимости;

- Справка-расчет «Калькуляция себестоимости» («Услуги, работы, производство» – «Отчеты») позволяет получить информацию о составе и суммах затрат, которые сформировали фактическую себестоимость.

Специализированные отчеты рекомендуется формировать после проведения документа «Закрытие счетов производственных затрат».

Инна Хлевняк, бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ».

Источник: buhguru.com

Правила ведения бухучета в бюджетных организациях

Бухучет в бюджетных организациях имеет много особенностей, начиная с отдельных НПА, регулирующих его, и заканчивая сложной системой кодировки счетов. В этой статье разберемся с понятиями, применимыми к бюджетным структурам, а также коснемся основных правил ведения учета.

- Определения и виды организаций, финансируемых из бюджета

- Планы счетов и инструкции по бухгалтерскому учету

- Счета учета в государственных организациях

- Итоги

Определения и виды организаций, финансируемых из бюджета

Для того чтобы разобраться в понятиях, обозначающих различные организации, финансируемые из бюджета, обратимся к закону «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ. В основном под бюджетными организациями подразумеваются те, что созданы государством. Таким образом, наиболее обобщенным понятием является термин «государственные (муниципальные) учреждения» (далее — госучреждения). Они учреждаются Российской Федерацией, ее субъектом или муниципалитетом. В соответствии с п. 2 ст. 9.1 закона № 7-ФЗ госучреждения классифицируются как:

- автономные;

- бюджетные;

- казенные.

В следующей таблице представлено сравнение трех видов госучреждений.

Основной регулирующий НПА

Закон «Об автономных учреждениях» от 03.11.2006 № 174-ФЗ

Закон «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ

Бюджетный кодекс РФ

Обслуживание в следующих областях: наука, образование, медицина, культура, соцзащита, занятость населения, физкультура и спорт и др. (п. 1 ст. 2 закона № 174-ФЗ, п. 1 ст. 9.2 закона № 7-ФЗ)

Выполнение гос. функций, а также оказание госуслуг (ст. 6 БК РФ).

Использование доходов от коммерческой деятельности

На свое усмотрение (пп. 2–3 ст. 298 ГК РФ).

Перечисляются в бюджет (п. 3 ст. 161 БК РФ)

В Федеральном казначействе и коммерческих банках (п. 3 ст. 2 закона № 174-ФЗ)

Только в Федеральном казначействе (п. 9 ст. 9.2 7-ФЗ, п. 4 ст.161 и ст. 220.1 БК РФ)

На праве оперативного управления. Собственником является РФ, субъект РФ, муниципалитет (п. 1 ст. 3 закона № 174-ФЗ, п. 9 ст. 9.2 закона № 7-ФЗ, п. 4 ст. 298 ГК РФ)

Должно быть получено согласие собственника:

- для недвижимости, переданной собственником или купленной на средства, выданные им;

- особо ценного имущества, переданного собственником или купленного на средства, выданные им.

Распоряжается на свое усмотрение остальным имуществом

Должно быть получено согласие собственника:

- для любой недвижимости;

- особо ценного имущества, переданного собственником или купленного за средства, полученные от собственника.

Распоряжается на свое усмотрение остальным имуществом

Необходимо согласие собственника для действий с любым имуществом (п. 4 ст. 298 ГК РФ)

Крупные сделки (п. 1 ст. 15 закона № 174-ФЗ), которые совершаются только с одобрения наблюдательного совета АУ (п. 2 ст. 3 закона № 174-ФЗ) или учредителя БУ (п.

13 ст. 9.2 закона № 7-ФЗ) независимо от вида имущества

Ответственность

по

обязательствам

Отвечает по своим обязательствам своими активами (за исключением тех, на распоряжение которыми нужно согласие учредителя). Если обязательства образованы по причине причинения вреда гражданам, при нехватке активов, которыми можно распоряжаться, ответственность несет учредитель (п. 5 ст. 2 закона № 174-ФЗ, пп. 5–6 ст. 123.22 ГК РФ)

Отвечает по обязательствам денежными средствами, при нехватке таковых отвечает учредитель (п. 4 ст. 123.22 ГК РФ)

Субсидии (п. 1 ст. 78.1 БК РФ)

Бюджетная смета (п. 2 ст. 161 БК РФ)

Об особенностях бюджетной бухотчетности читайте в статье «Порядок сдачи бюджетной отчетности в налоговую».

Планы счетов и инструкции по бухгалтерскому учету

Прежде чем разобрать планы счетов, применимые к госучреждениям, отметим, что главным нормативным актом по бухучету является закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, который обязаны применять не только коммерческие организации, но и некоммерческие, в том числе и государственные. Этот закон содержит базовые требования к бухучету и правила его ведения в РФ. Перечислим основные из них:

- Ведение бухучета обязательно для всех субъектов экономики, за исключением ИП и подразделений иностранных организаций, если они соблюдают правила налогового законодательства.

- Глава экономического субъекта ответственен за функционирование бухгалтерской службы.

- Организация должна составлять учетную политику самостоятельно.

- Необходимо регистрировать все экономические события организации в первичных документах, данные из которых переходят в регистры бухучета.

- Активы и обязательства подлежат периодическому пересчету.

- Все данные в бухучете регистрируются в рублях.

- Организация должна обеспечивать достоверность содержащейся в отчетности информации.

- В организации должны быть налажены процедуры внутреннего контроля.

Формы первичных документов, а также учетных регистров и отчетности для бюджетников вы можете найти в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в справочник.

На базе принципов бухучета для госорганизаций разработаны единый план счетов и инструкция, утвержденные приказом Минфина России от 01.12.2010 № 157н. Они действуют как для всех госучреждений, так и для госорганов. Кроме того, в соответствии с п. 21 единого плана счетов для каждого вида госучреждения есть свой частный план счетов, утвержденный:

- приказом Минфина России от 23.12.2010 № 183н для АУ;

- приказом Минфина России от 16.12.2010 № 174н для БУ;

- приказом Минфина России от 06.12.2010 № 162н для КУ.

Отметим еще один нюанс в терминологии. Часто словосочетание «бюджетный учет» употребляют применительно ко всем видам госучреждений. Однако исходя из формулировок, используемых в перечисленных выше НПА, АУ и БУ ведут бухгалтерский учет, а вот государственные органы, внебюджетные фонды и прочие учреждения, указанные в п. 1 инструкции (приказ № 162н), ведут бюджетный учет.

Также важно уделить внимание другим основным законодательным актам, которые необходимы для ведения учета в госучреждении. Приказ Минфина России от 08.06.2021 № 75н содержит перечни КБК на 2022 год, а приказом Минфина России от 29.11.2017 № 209н утвержден порядок применения КОСГУ с 01.01.2019. Инструкция о порядке составления и представления отчетности об исполнении бюджетов, утвержденная приказом Минфина России от 28.12.2010 № 191н и инструкция, утвержденная приказом Минфина России от 25.03.2011 № 33н, содержат формы отчетности и правила их заполнения. Приказом Минфина России от 30.03.2015 № 52н утверждены формы первичных документов и регистров для бюджетников. Помимо того, имеется ряд правовых актов для определенных отраслей и прочих специфических НПА.

С 2023 года планируют внести правки в некоторые КОСГУ. Какие нововведения планирут ввести узнайте в проекте приказа Минфина, который доступен в системе КонсультантПлюс. Если у вас нет доступа к правовой системе, получите пробный онлайн-доступ бесплатно.

План счетов госучреждения содержит 5 разделов. В первый раздел «Нефинансовые активы» входят:

- основные средства в разрезе различных групп и видов;

- нематериальные активы;

- непроизведенные активы;

- производственные запасы, товары, готовая продукция;

- амортизация;

- вложения в нефинансовые активы;

- расходы.

Необычным подразделом для знакомых только с классическим бухучетом могут быть непроизведенные активы, которыми являются земля, ресурсы недр и прочие активы, не созданные человеком на производстве. Они отражаются в бухучете по первоначальной стоимости, только когда начали участвовать в экономическом обороте (кроме земли).

А получение прав на пользование такими объектами показывается за балансом на счете 01. Земельные участки числятся по кадастровой стоимости. Еще одной особенностью является применение счета для вложений в материальные запасы. Он используется для аккумулирования затрат на производство или покупку материалов.

Более детально о первом разделе плана счетов читайте в статье «Нефинансовые активы в бюджетном учете — это…».

Второй раздел «Финансовые активы» охватывает:

- денежные средства с указанием мест их хранения;

- финансовые вложения, а именно все виды ценных бумаг и участие в других компаниях;

- дебиторскую задолженность, относящуюся к контрагентам, плательщикам страховых социальных взносов, налоговым поступлениям, выданным кредитам и т. д.;

- авансы работникам, контрагентам, иностранным организациям и т. д.;

- вложения в финансовые активы.

Кредиторская задолженность по кредитам, заработной плате, долги контрагентам за товары, работы услуги, обязательства по перечислениям другим госструктурам, социальным выплатам, оплате налогов и т. д. содержатся в третьем разделе «Обязательства».

В четвертом разделе «Финансовый результат» сгруппированы счета для записи доходов, расходов, финансовых результатов. В основном состав активов и обязательств сравним с соответствующими статьями в небюджетных организациях, но также есть и отличия, как в перечне возможных счетов, так и в их бухучете. В инструкции к единому плану счетов можно найти информацию по учету и по использованию счетов.

Особенностью учета в госучреждениях, помимо прочего, является наличие раздела 5 «Санкционирование расходов» в плане счетов. Он необходим для записи получения и использования денежных средств, выделенных из бюджета, лимитов обязательств, полученных от распорядителей бюджетов, использования этих лимитов, планируемых доходов и расходов.

То есть при поступлении уведомления от вышестоящих органов на текущий период о лимитах на приобретение, например, материально-производственных запасов учреждение отражает это на счетах учета. Проводки со счетами данного раздела содержатся в пп. 190–209 (приказ № 183н), пп. 161–180 (приказ № 174н), пп. 131–150 (приказ № 162н) инструкций к планам счетов.

Бухгалтерские записи по санкционированию расходов делаются между счетами этого раздела.

Для госучреждений предусмотрено 30 забалансовых счетов. Подход для записи на них такой же, как в учете коммерческих организаций, с помощью односторонней записи, то есть только по дебету для поступлений и только по кредиту — для выбытий. За балансом числится имущество, которое не находится в оперативном управлении, гарантии, награды, бланки строгой отчетности, объекты, которые по инструкции не должны быть на балансе, и пр. Организация также имеет право самостоятельно открыть дополнительные забалансовые счета для осуществления контроля сохранности имущества и других задач управления.

Счета учета в государственных организациях

Номер счета бухучета для госучреждений состоит из 26 разрядов, о чем сказано в п. 21 единого плана счетов. В следующей таблице описано значение каждого разряда:

Источник: nalog-nalog.ru

Как правильно вести бухучет в бюджетном учреждении

Ведение бухгалтерского учета — это процедура, посредством которой осуществляется организация и регулирование бухучета обособленного учреждения любого типа. Рассмотрим, каким образом выстраивается система бухгалтерского учета в бюджетных учреждениях Российской Федерации.

Ведение бухгалтерского учета в бюджетной сфере

Бюджетное учреждение — это отдельная некоммерческая организация, образованная в РФ на любом уровне с целью оказания государственных, муниципальных услуг и реализации конкретных государственных программ (7-ФЗ от 12.01.1996).

В настоящее время классифицируют 3 типа таких учреждений:

- бюджетное;

- автономное;

- казенное.

Ведение бухучета на предприятии таких типов регулируется действующим бюджетным законодательством, а также 402-ФЗ «О бухгалтерском учете» от 06.12.2011.

Рассмотрим три вида ГБУ в сравнительной таблице:

Перечисление таких доходов в региональный, федеральный бюджеты

Как осуществляется бухгалтерский учет БУ

Особенности ведения бухгалтерского учета бюджетных пользователей предопределяются их организационно-правовой формой. При осуществлении бухучета и составлении отчетности необходимо учитывать не только нормы и правила, закрепленные действующим законодательством, но и отраслевые особенности конкретной организации бюджета: образование, наука, здравоохранение и проч. Финансово-хозяйственная деятельность в БУ, АУ и КУ строится исходя из следующих характеристик:

- учет в разрезе КОСГУ и КБК;

- контроль за исполнением доходных и расходных статей сметы;

- казначейская система исполнения бюджета;

- классификация кассовых и фактических расходов.

Отчетность в обязательном порядке должна предоставляться в вышестоящие контролирующие органы в установленные сроки (ежемесячно, ежеквартально, ежегодно). Баланс БУ существенно отличается от коммерческих организаций структурой обязательств и активов предприятия.

Порядок применения классификации по КБК утвержден Приказом Минфина РФ от 08.06.2018 № 132н (применяется с 2020 года). Инструкция по составлению и подаче отчетности об исполнении бюджета, формы такой отчетности и правила их заполнения представлены в Приказах Минфина № 191н от 28.12.2010 и № 33н от 25.03.2011. Первичка и основные учетные регистры закреплены Приказом № 52н от 30.03.2015.

Основные правила ведения бухгалтерского учета в БУ, АУ, КУ заключаются в следующем:

- Бухгалтерский учет ведется только в рублях.

- Бухгалтерский учет ведется на постоянной основе, начиная с момента регистрации организации.

- Основы бухучета, а именно бюджетный план счетов и инструкция его применения, утверждены Приказом Минфина № 157н от 01.12.2010. Ключевой метод — двойная запись по корреспондирующим счетам.

- Аналитические данные должны соответствовать оборотам и сальдо в разрезе синтетических счетов.

- Каждая финансово-хозяйственная операция должна быть зарегистрирована, проведена и подтверждена первичной документацией.

- Учреждению необходимо самостоятельно разработать и утвердить учетную политику.

- В БУ необходимо обеспечить должный уровень внутреннего контроля.

- Все активы и обязательства учета надлежит периодически пересчитывать.

- Информация, предоставляемая БУ, АУ, КУ в отчетах, должна быть актуальной и достоверной.

Принципы бухгалтерского учета и отчетности БУ базируются на таких ключевых понятиях, как законность, достоверность, независимость, постоянство, доступность, уместность, правильность, осмотрительность, сопоставимость, своевременность и денежная измеряемость.

Учетная политика учреждения

Правила бухгалтерского учета предусматривают обязательное следование положениям собственной учетной политики предприятия. С 01.01.2019 учетная деятельность организации строится на основании Приказа № 274н от 30.12.2017 об утверждении федерального стандарта бухучета об учетной политике для учреждений государственного сектора. В соответствии с нормами федеральных стандартов, каждому бюджетному учреждению необходимо разработать свою учетную политику (Письмо Минфина РФ № 02-06-05/30974 от 08.05.2018).

Под учетной политикой понимается свод основных способов, методов и правил бухучета в учреждении. Порядок составления УП пользователи также находят в ФЗ № 402 и ПБУ 1/2008.

Учетная политика — это документ, который в первую очередь отражает методологию работы с реальными активами и обязательствами организации. Изменения в этот документ вносятся один раз в год — перед началом нового отчетного периода. Однако предусмотрен ряд ситуаций, когда корректировка УП проводится в течение календарного года.

В УП 2020 года, составленной согласно ФСБУ и действующему законодательству, прописываются следующие аспекты:

- выбранная форма бухучета;

- структурные и отраслевые особенности финансово-хозяйственной деятельности;

- способы амортизации, применяемые в бюджетном учреждении;

- используемые нормативно-правовые акты, первичные документы (журналы, отчетные формы);

- ответственные сотрудники;

- порядок отражения операций с доходностью и затратами, материалами, основными средствами и проч.;

- методы оценки объектов бухучета;

- правила инвентаризации;

- рабочий план счетов и т. п.

Ответственным за формирование и соблюдение правил УП назначается главный бухгалтер или иной сотрудник, отвечающий за бухучет на предприятии.

Бюджетный план счетов

Минфин разработал для бюджетной сферы единый план счетов и инструкцию по его применению (Приказ Минфина № 157н от 01.12.2010). Указанный регистр действителен и для государственных органов, и для БУ. В самом же едином плане есть указание, что каждый тип государственных организаций должен использовать частный план счетов:

- АУ — Приказ № 183н от 23.12.2010;

- БУ — Приказ № 174н от 16.12.2010;

- КУ — Приказ № 162н от 06.12.2010.

ПС для БУ, АУ, КУ состоит из балансовых и забалансовых счетов. Балансовые счета поделены на пять разделов:

- Нефинансовые активы (ОС, НМА, НПА, ПЗ, готовая продукция, амортизация, расходы, вложения в НФА).

- Финансовые активы (денежные средства, ЦБ, дебиторская задолженность и т. п.).

- Обязательства (платежи, кредиторская задолженность).

- Финансовый результат (счета учета доходов и расходов).

- Санкционирование расходов (ассигнования, ЛБО, плановые показатели).

На забалансовых счетах отражается движение в стоимостной оценке тех активов, которые не принадлежат организации, либо по установленным причинам не могут быть учтены на балансовых счетах. Например, основные средства стоимостью до 10 000 рублей.

Особенности составления бухгалтерских проводок

Принципы ведения бухгалтерского учета подразумевают отражение результатов финансово-хозяйственной деятельности посредством бухгалтерских проводок. Проводка — это инструмент учета, при помощи которого записываются операции учреждения.

Схема составления проводок довольна проста — каждая операция записывается по дебету одного и кредиту другого (корреспондирующего) счета учета. Данный способ получил название двойная запись. Метод двойной записи — это ключевой принцип ведения бухучета.

Все счета учета подразделяются на три вида:

- активные — на них проводятся активы организации;

- пассивные — необходимы для отражения источников формирования активов, то есть пассивов;

- активно-пассивные, или смешанные — для записи попеременно сформировавшейся дебиторской и кредиторской задолженности перед контрагентами на одном и том же счете, а также для учета активных и пассивных финансовых результатов.

При этом в проводке могут быть учтены следующие комбинации счетов:

- актив — пассив;

- актив — активно-пассивный;

- пассив — активно-пассивный;

- два активно-пассивных счета.

Федеральные стандарты БУ

Бухучет учреждения регулируется не только законодательными нормами, но и, согласно ст. 21 402-ФЗ, федеральными, отраслевыми стандартами, стандартами экономического субъекта и различными методическими рекомендациями.

Под федеральными стандартами учета понимается документация, определяющая ключевые требования к организации и осуществлению учета на предприятии. Федеральные стандарты обязательны к использованию всеми организациями, в том числе бюджетными и государственными учреждениями.

ФС разработаны с целью корректного и эффективного ведения учетной деятельности. Каждый стандарт регламентирует какой-либо раздел учета. При этом стандарты могут определять специальные требования к бухучету организаций, относящихся к бюджетной сфере РФ.

В 2020 году начали действовать пять стандартов:

- концептуальные основы учета и отчетности организаций госсектора (Приказ Минфина России № 256н от 31.12.2016);

- основные средства (Приказ № 257н от 31.12.2016);

- аренда (Приказ № 258н от 31.12.2016);

- обесценение активов (Приказ № 259н от 31.12.2016);

- предоставление отчетности (Приказ № 260н от 31.12.2016).

С 2020 года также введены новые стандарты:

- учетная политика, оценочные знания и ошибки (Приказ Минфина РФ № 274н от 30.12.2017);

- события после отчетной даты (Приказ № 275н от 30.12.2017);

- отчет о движении денежных средств (Приказ № 278н от 30.12.2017);

- доходы (Приказ № 32н от 27.02.2018);

- влияние изменений курсов иностранных валют (Приказ № 122н от 30.05.2018).

Все стандарты будут вводиться постепенно вплоть до 2022 года.

Об авторе статьи

Задорожнева Александра

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Источник: gosuchetnik.ru