Должностная инструкция бухгалтера по расчету заработной платы нужна для документирования его отношений с менеджментом организации-работодателя. В ней прописывают основные трудовые характеристики: порядок подчинения, выполняемые сотрудником задачи, его полномочия и прочие аспекты. Дополнительным преимуществом инструкции является возможность её применения в административных и юридических разбирательствах по трудовым вопросам.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Образец должностной инструкции бухгалтера по расчету заработной платы

1. Общие параметры

- Бухгалтера по расчету заработной платы нанимает и увольняет руководитель компании по рекомендации главного бухгалтера.

- Бухгалтер по расчету заработной платы подчиняется главному бухгалтеру компании.

- Бухгалтер по расчету заработной платы обязан подходить под следующие квалификационные требования:

- высшее (средне-специальное) образование бухгалтерского профиля;

- трудовой опыт в сфере бухгалтерии от трех лет.

- На время отсутствия специалиста (повышение квалификации, лечение болезни и пр.) его замещает другой сотрудник бухгалтерии компании, назначенный главным бухгалтером.

- Бухгалтер по расчету заработной платы обязан разбираться в:

- законодательстве и нормативах, регулирующих бухгалтерскую деятельность в коммерческих организациях;

- актуальных нормативах и правилах контролирующих инстанций (ФНС, ФСС, ПФР и пр.), регулирующих процесс ведения бухотчетности в сфере зарплаты;

- учетной политике, использующейся в компании;

- правилах проверок первичной бухгалтерской документации;

- правилах работы с документами о временной нетрудоспособности сотрудников;

- принципах начисления базовой и переменной частей зарплат;

- правилах расчета и начисления налогов и сборов с зарплат сотрудников компании;

- принципах взаимодействия с представителями ФНС, ПФР и других структур, при проведении ими проверок бухотчетности;

- нормах корректного отражения в статьях отчетности операций по выплатам сотрудникам компании;

- структуре компании и сферах её деловой активности;

- кадровом составе компании;

- принципах делопроизводства, обязательных к использованию в компании;

- принципах учета рабочего времени и показателях KPI, используемых при расчете величины зарплат сотрудников;

- нормах трудовой дисциплины, пожарной безопасности и т.д., которые обязательны для соблюдения работниками компании;

- правилах применения в работе оргтехники, компьютера и профильных программных продуктов (Microsoft Office, 1С: Бухгалтерия).

- Бухгалтер по расчету заработной платы руководствуется:

- законами и нормами, регулирующими сферу бухгалтерии;

- профильными документами компании;

- данной инструкцией.

2. Функции

Бухгалтер по расчету заработной платы отвечает за:

Должностная инструкция бухгалтера

Бухучет для начинающих. Занятие №1

- Обеспечение расчетов с персоналом по оплате труда (зарплата, налоги с неё, доплаты и т.д.).

- Корректное отражение на счетах отчетности операций по расчету с персоналом.

- Обеспечение менеджеров, главного бухгалтера и других лиц с соответствующими полномочиями информацией по операциям в своей сфере деятельности.

- Отслеживание своевременности и полноты расчетов с персоналом.

- Мониторинг изменений нормативно-правовой базы в сфере своей ответственности.

- Подготовку справок, записок и прочих документов в области расчетов с персоналом для сдачи в ФНС и прочие контролирующие органы.

- Проверку документов, сдаваемых сотрудниками для расчета зарплаты, получения льгот и дополнительных выплат.

- Участие в подготовке годовой и квартальной финансовой отчетности компании.

- Оформление необходимых по работе документов в соответствии с правилами компании.

- Участие в разработке учетной политики компании и нестандартных форм документов в своей области ответственности.

- Обеспечение хранения и архивирования бухгалтерской документации в своей области деятельности.

- Помощь главному бухгалтеру и другим сотрудникам бухгалтерии в их деятельности.

- Соблюдение в работе норм конфиденциальности, правил пожарной безопасности и других параметров, заданных в соответствующей внутренней документации.

- Информирование главного бухгалтера по замеченным проблемным моментам.

- Внесение необходимых записей в электронную базу данных компании.

3. Ответственность

Бухгалтер по расчету заработной платы несет ответственность за:

- Материальный ущерб, понесенный компанией из-за его действий, — в размерах, определенных на основе положений действующего законодательства.

- Невыполнение своих трудовых функций — в соответствии с параметрами, определенными в правилах компании и трудовом законодательстве.

- Нарушение норм конфиденциальности — в соответствии с правилами компании и действующими законами.

- Совершенные при выполнении работ нарушения норм и законов — в границах, определенных в трудовом, административном либо уголовном праве.

4. Права

Бухгалтер по расчету заработной платы обладает полномочиями:

- Получать от других сотрудников информацию, необходимую в своей деятельности.

- Предлагать главному бухгалтеру меры по улучшению трудовых процедур.

- Визировать документы в пределах своей ответственности.

- Участвовать во встречах персонала компании, где затрагиваются вопросы ведения бухгалтерии.

- Повышать свою квалификацию за счет компании в соответствии с параметрами, изложенными во внутренней документации.

- Требовать и получать от руководства компании доступ к СПС, отраслевой прессе и профильным онлайн-ресурсам.

Параметры создания должностной инструкции

В деловой практике наиболее распространен следующий формат инструкции:

- Общие параметры.

- Трудовые функции.

- Должностные права.

- Возможная ответственность.

Иногда к этим обязательным разделам добавляются дополнительные. Особенно часто это происходит при составлении инструкций для позиций топ-менеджеров в крупных компаниях, когда работодатель хочет конкретизировать какие-то должностные параметры. Наиболее популярные дополнительные части:

- Условия работы.

- Должностные взаимосвязи.

- Параметры оценки результативности (KPI).

Должностная инструкция бухгалтера по расчетам с поставщиками

Должностная инструкция бухгалтера по расчетам с поставщиками (далее ДИ) является одним из важнейших документов кадрового делопроизводства, поскольку регламентирует работу человека, занимающего весьма ответственную позицию на современном предприятии. Каковы основные нюансы ее составления, расскажем в нашей статье.

Вам помогут документы и бланки:

- Закреплены ли требования к инструкции бухгалтера в НПА?

- ДИ бухгалтера по расчетам с поставщиками: структура документа

- ДИ бухгалтера по расчетам с поставщиками: нюансы «Общих положений»

- Каковы обязанности бухгалтера по расчету с поставщиками по ДИ?

- ДИ бухгалтера по расчетам с поставщиками: раздел о правах

- За что должен отвечать бухгалтер по расчетам с поставщиками по ДИ?

- Итоги

Закреплены ли требования к инструкции бухгалтера в НПА?

Должностная инструкция — документ кадрового делопроизводства, использование которого, несмотря на его всеобщую распространенность, никак не регламентировано положениями ТК РФ. Подобные инструкции вводятся в действие исключительно локальными правовыми актами.

Однако на практике оформление трудовых отношений работодателей и наемных работников крайне редко обходится без составления должностных инструкций и подписания их сторонами трудового договора. Их польза заключается в возможности официально закрепить права и обязанности сторон в приложении к соответствующему контракту. На основе этого документа впоследствии будут выстраиваться внутрикорпоративные отношения между работодателем и сотрудником.

Для составления должностной инструкции могут задействоваться нормы российских НПА. При формировании инструкции для бухгалтера по расчетам с поставщиками источником права является Квалификационный справочник, утвержденный постановлением Минтруда России от 21.08.1998 № 37.

Еще один НПА, положения которого можно использовать при составлении ДИ бухгалтера по расчету с поставщиками — приказ Минтруда РФ «Об утверждении профстандарта «Бухгалтер» от 21.02.2019 № 103н. Стоит отметить, что его нормы обязательны к применению — с апреля 2019 года (как следует из совокупности положений ст. 195.3 ТК РФ, а также ст. 7 закона «О бухучете» от 06.12.2011 № 402-ФЗ):

- главными бухгалтерами публичных АО, страховых организаций, НПФ, банков, некредитных финансовых организаций;

- бухгалтерами, оказывающими услуги предприятиям — в качестве аутсорсеров.

Кроме того, профстандарт обязателен для государственных бюджетных фондов, государственных или муниципальных учреждениях, на унитарных предприятиях, в госкорпорациях, в госкомпаниях и хозяйственных обществах с уставным капиталом, который более, чем на 50% принадлежит государству или муниципалитету (постановление Правительства России от 27.06.2016 № 584).

Положения нормативных актов, а также факты из сложившейся практики работы бухгалтеров по расчетам с поставщиками на российских предприятиях позволяют сформировать определенные критерии составления эффективной должностной инструкции для специалиста данного профиля.

Подборку должностных инструкций для бухгалтеров разных участков и компетенций вы найдете в «КонсультантПлюс». Пробный полный доступ к правовой системе можно получить бесплатно.

ДИ бухгалтера по расчетам с поставщиками: структура документа

В структуре рассматриваемого документа будут присутствовать такие разделы, как:

- «Общие положения»;

- «Обязанности»;

- «Права»;

- «Ответственность».

Рассмотрим далее, какие характерные для должности бухгалтера по расчетам с поставщиками положения в отмеченных разделах могут быть полезны.

ДИ бухгалтера по расчетам с поставщиками: нюансы «Общих положений»

Не считая общих для большинства других ДИ положений — о том, что бухгалтер назначается гендиректором, подчиняется главбуху, в рассматриваемом разделе документа обычно фиксируются квалификационные требования к специалисту.

В большинстве случаев рекомендуется отражать в ДИ, что на соответствующей позиции должен работать человек с высшим или средним образованием, а также стажем работы от трех лет. Фактически данное требование характеризует работу бухгалтера II категории и выше — в соответствии с критериями, что отражены в Квалификационном справочнике от Минтруда РФ.

Согласно приказу Минтруда № 103н бухгалтер по работе с поставщиками должен соответствовать 5-му уровню квалификации. Данный уровень предполагает выполнение трудовых функций, при которых специалист работает с различными документами, отражающими факты хозяйственной жизни предприятия. Для соответствия 5-му уровню по методологии Минтруда бухгалтеру нужно иметь как минимум среднее профессиональное образование либо пройти обучение по специальным программам, и для специалистов с категорией — иметь опыт по специальности не менее 1 года.

В «Общих положениях» ДИ обычно перечисляется перечень необходимых навыков бухгалтера по расчету с поставщиками, в их числе знание:

- форм и методов учета в специализированном ПО для расчетов с поставщиками;

- плана счетов и корреспонденций между ними, задействуемыми в расчетах с поставщиками;

- особенностей документооборота по своему профилю;

- правил приемки, оприходования и обеспечения сохранности ТМЦ, получаемых от поставщиков;

- правил взаимодействия с поставщиками, имеющими статус дебитора или кредитора;

- нюансов инвентаризации ТМЦ, получаемых от поставщиков.

Каковы обязанности бухгалтера по расчету с поставщиками по ДИ?

Если говорить об обязанностях бухгалтера рассматриваемого профиля, то наиболее характерными для него можно назвать такие обязанности, как:

- ведение бухгалтерского учета по расчетам с поставщиками;

- обеспечение приема и контроля первичных документов, связанных с расчетами с поставщиками;

- формирование реестров дебиторских и кредиторских долгов, которые отражают взаимодействие с поставщиками;

- контроль над исполнением контрактных обязательств с поставщиками в части оплаты поставок;

- регистрация и анализ счетов на оплату, предоставление их на согласование компетентным сотрудникам;

- проверка расчетов с поставщиками;

- предоставление необходимых данных о расчетах и документообороте с поставщиками заинтересованным лицам;

- участие в совершенствовании профильных планов счетов бухучета;

- участие в инвентаризации ТМЦ, получаемых от поставщиков;

- своевременное предоставление ОСВ, книги покупок и продаж (еженедельно и ежемесячно — в установленный срок).

Обязанности бухгалтера дополняются правами — изучим специфику их отражения в ДИ.

ДИ бухгалтера по расчетам с поставщиками: раздел о правах

В ДИ бухгалтера рассматриваемого профиля обязательно должно быть сказано о том, что он имеет право на:

- формирование запросов в адрес других сотрудников и руководства фирмы о предоставлении необходимых для работы документов;

- ознакомление руководства с проектами локальных нормативных актов, которые касаются взаимодействия фирмы (а также бухгалтера в частности) с поставщиками.

Остальные права бухгалтера по расчетам с поставщиками в целом те же, что и для большинства других должностей. В частности, это право на повышение квалификации, на содействие руководства в исполнении обязательств, на повышение зарплаты, совершенствование условий труда.

Оформите пробный бесплатный доступ к «КонсультантПлюс» и скачайте готовый образец должностной инструкции бухгалтера по расчетам с контрагентами, который вы сможете взять как пример или полностью использовать в своей работе.

За что должен отвечать бухгалтер по расчетам с поставщиками по ДИ?

Что касается ответственности, ее бухгалтер по расчетам с поставщиками несет в тех же аспектах, что и специалисты на большинстве иных должностей: за некорректное исполнение своих обязанностей, правонарушения — в тех пределах, что установлены в ТК РФ, ГК РФ, Административном и Уголовном кодексах.

Итоги

Должностная инструкция бухгалтера по расчетам с поставщиками во многих аспектах характеризуется принципиальной схожестью с аналогичными инструкциями для других позиций в компании, однако в ней также есть большое количество специфических положений. Для руководства фирмы и ее кадровой службы крайне важно отразить подобные положения в ДИ в целях обеспечения эффективного взаимодействия с бухгалтером по расчетам с поставщиками.

Изучить иные нюансы кадрового делопроизводства, характерные для современных российских предприятий, вы можете в статьях:

- «Положение о служебных командировках — образец 2023»;

- «Правила внутреннего трудового распорядка — образец 2023».

Источник: nalog-nalog.ru

Обязанности бухгалтера по первичной документации

В 2019 году произошло расширение прав и уточнение обязанностей бухгалтера по первичной документации. Достаточно ли среднего профобразования для того, чтобы суметь полностью использовать новые возможности, и что делать главбуху, если ответ отрицательный, как решать серьезные проблемы с налоговой – читайте в нашей статье.

Что должен знать и уметь бухгалтер на первичке?

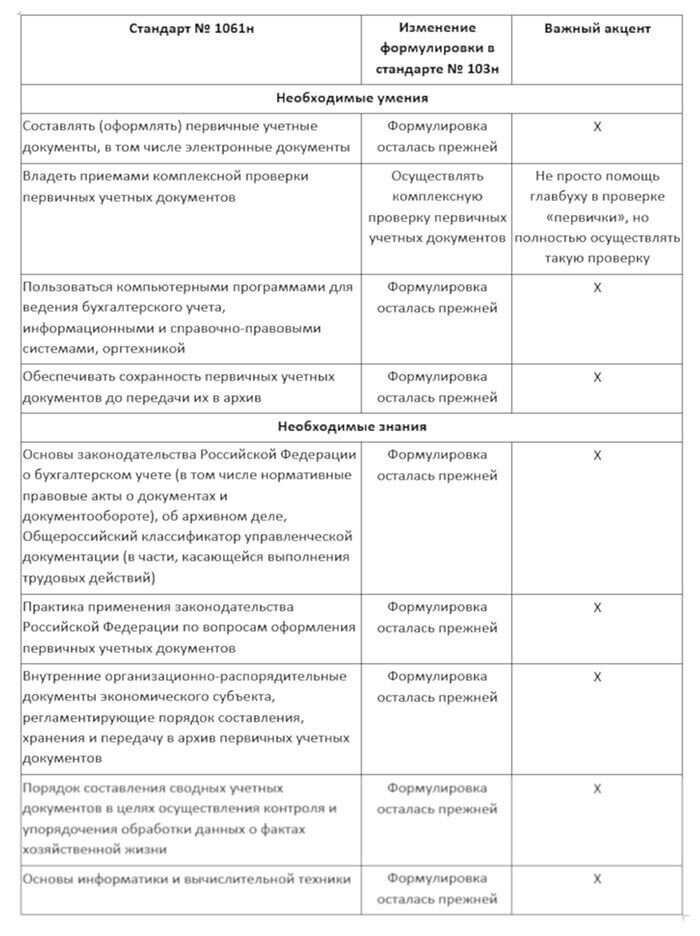

Требования к бухгалтеру на «первичке» по-прежнему определены (рекомендованы) пунктом 3.1.1 профессионального стандарта «Бухгалтер».

Однако с 6 апреля 2019 года указанный стандарт утвержден Приказом Минтруда России от 21.02.2019 № 103н (далее – Стандарт № 103н), а не приказом этого министерства от 22.12.2014 N№ 1061н (далее – Стандарт № 1061н). Сравнительный анализ стандартов смотрите в таблице 1.

Таблица 1. Необходимые умения и знания

Как видно из таблицы, профессиональное бухгалтерское сообщество прекрасно осознает рамки должности бухгалтера, собирающего «первичку». Круг взаимодействия такого бухгалтера очень важен, это:

- контрагенты компании;

- персонал (особенно подотчетные работники).

Для достижения взаимопонимания необходимы умения управленца, например, коммуникативные навыки. Соответственно, разрешение проблем неизменно лежит на плечах главного бухгалтера. Тем более, что ошибки в первичной документации или не полностью собранная «первичка» чреваты серьезными проблемами с ИФНС. От просто бухгалтера ждут лишь, что он сумеет:

- не потерять полученные документы;

- проверить наличие обязательных реквизитов;

- сделать правильную разноску в базу.

Для достижения этих целей необходима, как минимум, должностная инструкция.

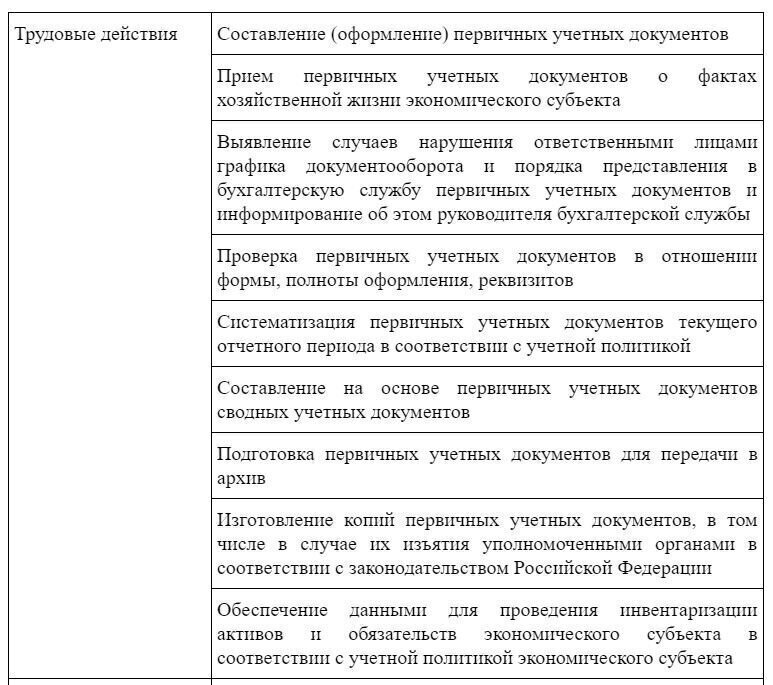

Функции и должностные обязанности бухгалтера по первичной документации

Начиная с 26 июля 2019 года бухгалтерия вновь может рассылать письменные требования работникам, которые:

- не соблюдают график документооборота;

- игнорируют учетную политику компании.

Такие изменения внес Федеральный закон от 26.07.2019 № 247-ФЗ в п. 3 ст. 9 Федерального закона «О бухгалтерском учете» № 402-ФЗ.

Между тем, функционал бухгалтера на «первичке», определенный так же, как навыки и умения, пунктом 3.1.1 Стандарта № 103н совершенно не претерпел изменений по сравнению со Стандартом № 1061н (см. таблицу).

Как видим, ни о какой коммуникации здесь тоже речи не идет. Бухгалтер на «первичке» должен лишь выявить тех, кто:

- не сдал первичные документы;

- сдал документы, содержащие огрехи и ошибки.

Сообщение о нарушителях поступает непосредственно главному бухгалтеру. На практике это означает, что контролировать все документы вынужден главбух. Причем вопреки тому, что для него чисто физически это почти невозможно.

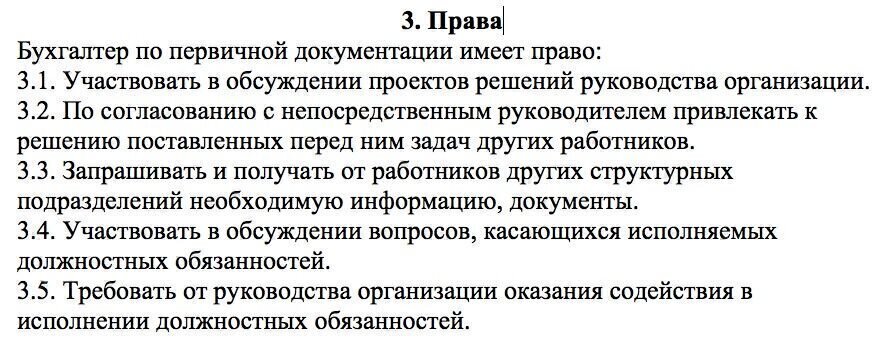

Права специалиста

Очевидно, что Стандарт № 1061н требует корректировок в части права на рассылку работникам-нарушителям письменных требований. Пока в большинстве должностных инструкций, составленных на основе профстандарта, права бухгалтера по «первичке» выглядят так:

Между тем, в пункте 3.3 представленного образца вполне можно заменить слово «запрашивать» на «требовать в письменном виде».

Должностная инструкция бухгалтера по первичной документации – образец

Вне зависимости от того, будет компания придерживаться рекомендаций профстандарта или нет, должностная инструкция обязательно должна:

- содержать регламент работы;

- быть функциональной и подробной.

В большинстве случаев компаниям проще составить инструкцию без требований стандарта. Например, если бухгалтер первичной документации имеет узкую специализацию, то правильнее будет указать, например, «составление форм КС-2 и КС-3», а не так как в стандарте – «составление (оформление) первичных учетных документов, в том числе электронных документов».

Отметим, что даже общие формулировки могут быть более емкими, чем в стандарте.

- проверка корректности оформления каждого первичного документа;

- аккуратная разноска каждого первичного документа в базу данных / отражение проводок в учете и аналитике по правилам, установленным компанией;

- оформление комментария по каждому документу / подготовка сводного отчета о качестве документов и необходимых правках

- архивация документов.

При разработке внутренних правил по первичному документообороту основные идеи и готовые тезисы вы можете почерпнуть из статей наших экспертов:

- Порядок проверки первичных бухгалтерских документов

- Приемка, проверка и бухгалтерская обработка документов

- Хранение бухгалтерских документов: правила и сроки

- Оформление первичных бухгалтерских документов: требования и правила

Изучив указанные статьи, главный бухгалтер нередко понимает следующее:

- бухгалтер на «первичке» пренебрегает многими моментами или попросту не успевает сделать все правильно;

- ценный конечный продукт (ЦКП) бухгалтерии рано или поздно перестанет удовлетворять руководство.

Появление таких мыслей – первый шаг к аутсорсингу. Отметим, что наши клиенты не только могут использовать на «первичке» услуги бухгалтеров с высшим образованием. Главное преимущество 1C-WiseAdvice – технологии. В частности, по обработке первичных документов мы используем нашу собственную технологию «Процессинг».

- отслеживать случаи нехватки первичных документов;

- по документам, которые в наличии, – контролировать практически в режиме онлайн полноту и правильность заполнения;

- оперативно регистрировать по согласованным с клиентом правилам факты хозяйственной жизни на основе первичных документов.