методические указания к выполнению лабораторных работ по дисциплине «Эконометрия» для студентов специальности 8.050201 – «Менеджмент организаций» всех форм обучения / Сост. А.В. Цуканов, Т.А. Кокодей. – Севастополь: Изд-во СевНТУ, 2008г. – 135 с.

Целью методических указаний являетсяполучение практических навыков построения эконометрических моделей при изучении экономических явлений и процессов с использованием системы Gretl 1.7.1.

Методические указания утверждены на заседании кафедры менеджмента и экономико-математических методов, (протокол № 5 от 23.01.2008 г.).

Допущено учебно-методическим центром СевНТУ в качестве методических указаний.

Фисун С.Н., канд. техн. наук, доцент кафедры «Кибернетика и вычислительная техника».

| Лабораторная работа №1. Введение в пакет программ GRETL 1.7.1………. | 5 |

| 1. Цель работы…………………………………………………………. | 5 |

| 2. Теоретический раздел……………………………………………………………… | 5 |

| 2.1. Общие сведения о пакете Gretl………………………………………………….. | 5 |

| 2.2. Стартовый экран Gretl…….……………………………………………………. | 6 |

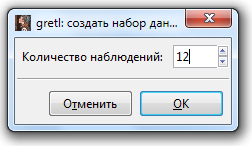

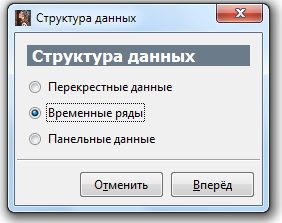

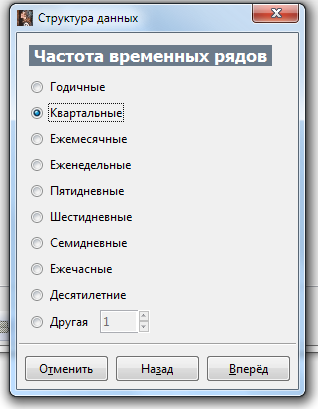

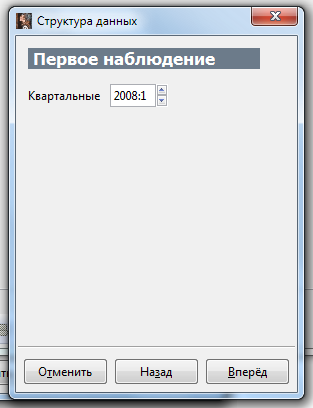

| 2.3. Построение набора статистических данных……………………. | 7 |

| 2.3.1. Ручной ввод информации с клавиатуры……………………………………… | 8 |

| 2.3.2. Импорт данных…………………………………………………………………. | 10 |

| 2.4.Открытие встроенного или ранее созданного набора данных………………… | 11 |

| 2.5 Редактирование набора статистических данных………………. | 12 |

| 2.6. Экспорт данных………………………………………………………………….. | 15 |

| 3. Порядок выполнения лабораторной работы…………………………………….. | 16 |

| 4. Содержание отчета о выполнении лабораторной работы………………………. | 17 |

| Библиографический список………………………………………………………….. | 18 |

| Лабораторная работа №2. Линейный регрессионный анализ взаимосвязи статистических данных в среде GRETL 1.7.1…………. | 19 |

| 1. Цель работы………………………………………………………………………… | 19 |

| 2. Теоретические сведения о линейном регрессионном анализе…………. | 19 |

| 3. Описание средств системы Gretl для выполнения регрессионного анализа……………………………………………………………….……………….. | 21 |

| 3.1. Оценка параметров линейной регрессионной модели методом 1МНК (OLS) и проверка адекватности модели……………………………………………………. | 21 |

| 3.2. Анализ выполнения предпосылок 1МНК…….………………………………… | 28 |

| 4. Порядок выполнения лабораторной работы ……………………………. | 33 |

| 5. Содержание отчёта о выполнении лабораторной работы………………. | 33 |

| Библиографический список…..……………………………………………………. | 34 |

| Приложение А. (справочное) Основные описательные статистики………………. | 35 |

| Приложение Б. (справочное) Статистические таблицы в GRETL………………. | 36 |

| Приложение В. (справочное) Построение графиков………………………. | 38 |

| Лабораторная работа №3. Применение GRETL 1.7.1. при построении и анализе регрессионных моделей с гетероскедастичной случайной составляющей………………………………………………………………………. | 40 |

| 1. Цель работы…………………………………………………………………. | 40 |

| 2. Теоретические сведения …………………………………………..………………. | 40 |

| 3. Описание средств системы Gretl для выполнения регрессионного анализа при наличии гетероскедастичности……………………………………………………… | 43 |

| 3.1. Пример обнаружения гетероскедастичности в Gretl ………………………….. | 43 |

| 3.2. Оценивание гетероскедастичной модели с использованием взвешенного метода наименьших квадратов ВМНК (WLS)……………………………………… | 50 |

| 4. Порядок выполнения лабораторной работы ……….……………………………. | 59 |

| 5. Содержание отчёта о выполнении лабораторной работы……………. | 59 |

| Библиографический список………………………………………………………….. | 60 |

| Лабораторная работа №4. Реализация метода главных компонент в среде GRETL 1.7.1………………………………………………………………………….. | 61 |

| 1. Цель работы………………………………………………………………………… | 61 |

| 2. Теоретический раздел …………. | 61 |

| 3. Пример практической реализации метода главных компонент с использованием системы Gretl………………………………………………….…… | 62 |

| 3.1.3.1. Исходная информация………………………………………………. …………. | 63 |

| 3.2.Построение главных компонент и интерпретация результатов моделирования………………………………………………………………………. | 68 |

| 4. Порядок выполнения лабораторной работы ……….……………………………. | 74 |

| 5. Содержание отчёта о выполнении лабораторной работы……………. | 76 |

| Библиографический список…..……………………………………………………… | 77 |

| Приложение А. (справочное) Основные показатели результатов деятельности компаний Ford Motor Company и General Motors (2002-2006)…………………. | 78 |

| Лабораторная работа №5. Анализ временных рядов в среде Gretl 1.7.1.……. | 82 |

| 1. Цель работы………………………………………………………………………… | 82 |

| 2. Теоретический раздел ………………………………………….…………. | 82 |

| 2.1. Анализ тренда……………………………………………………………. | 83 |

| 2.2. Декомпозиция временного ряда..……………………………………………….. | 85 |

| 2.3. Анализ сезонности. Коррелограмма……………………………………………. | 86 |

| 2.4. Метод авторегрессии……………………………………………………. | 87 |

| 2.5. Спектральный (Фурье) анализ…………………………………………………. | 87 |

| 3. Описание средств анализа временных рядов системы Gretl……………………. | 88 |

| 3.1. Пример построение полиномиальной модели тренда…………………………. | 88 |

| 3.2. Пример декомпозиции динамики макроэкономических показателей. | 95 |

| 3.3. Пример анализа сезонности с применением коррелограммы . ……………… | 102 |

| 3.4. Пример применения метода авторегрессии……………………………………. | 104 |

| 3.5. Пример применения метода спектрального (Фурье) анализа………………… | 107 |

| 4. Порядок выполнения лабораторной работы ……………………………. | 109 |

| 5. Содержание отчёта о выполнении лабораторной работы……………………….. | 110 |

| Библиографический список…..……………………………………………………… | 111 |

| Приложение А. (справочное) Исходные данные. | 112 |

| Лабораторная работа №6 Анализ систем одновременных эконометрических уравнений в среде Gretl 1.7.1………. ……………………… | 115 |

| 1. Цель работы………………………………………………………………………… | 115 |

| 2. Теоретический раздел…………………………………………..…………. | 115 |

| 3. Описание средств анализа систем одновременных эконометрических уравнений пакета Gretl…. ………………………. …….………………… | 117 |

| 4. Порядок выполнения лабораторной работы ……………………………. | 128 |

| 5. Содержание отчёта о выполнении лабораторной работы…………. …. | 134 |

| Библиографический список…..……………………………………………………… | 135 |

Загрузка данных в Gretl

Gretl. Введение.

Источник: studopedia.net

Алгоритм прогнозирования в статистическом пакете «Gretl».

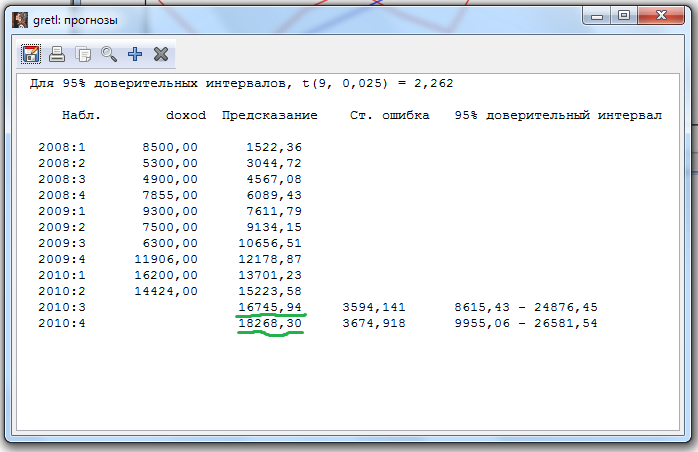

В статистическом пакете «Gretl» можно построить прогнозные значения основных показателей. Для этого воспользуемся функцией для анализа временных рядов программы Gretl.

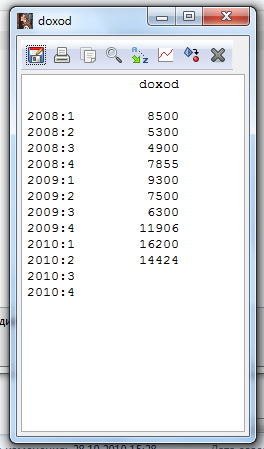

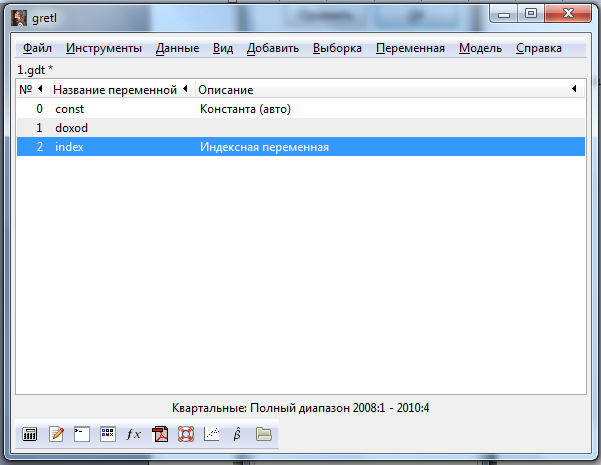

Рассмотрим пример. Назовем переменную dohod, затем вводим данные дохода поквартально. Для того, чтобы в Gretl сделать прогноз, также добавим 2 пустых значения – 3 и 4 кварталы, для которых и будет строиться прогноз. Далее добавим автоматически переменную, которая присваивает каждому кварталу номер.

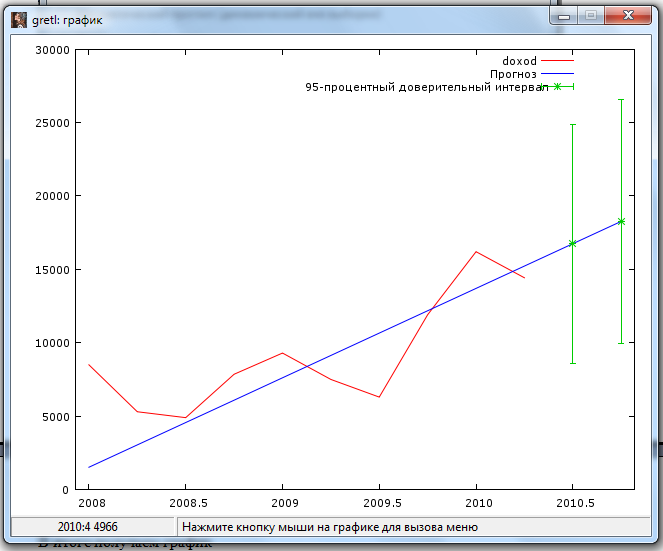

Следующим шагом строим регрессионную модель методом 1МНК, где переменная dohod – зависимая, в окне результатов с помощью опции Анализ – Прогнозы получаем прогнозные значения на 3 и 4 квартал, а также график линейного тренда, который необходимо вынести в приложение. Затем необходимо построить линейный тренд для доходов в Microsoft Office с учетом прогнозных значений доходов. Аналогично строится прогноз для остальных показателей.

Вводим 10 значений по кварталам, 2 остаются пустыми для прогноза на 3-4 кв. 2010 год.

Далее нажимаем «Добавить» – «Индексную переменную»

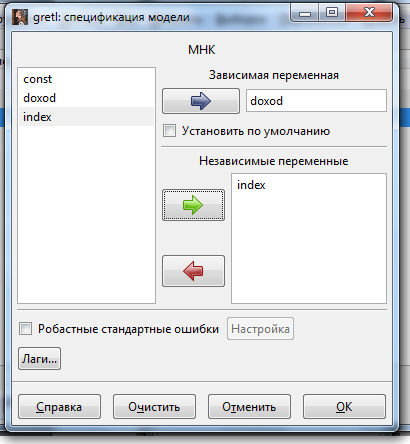

Потом нажимаем «Модель» – «Метод наименьших квадратов» и заполняем окно.

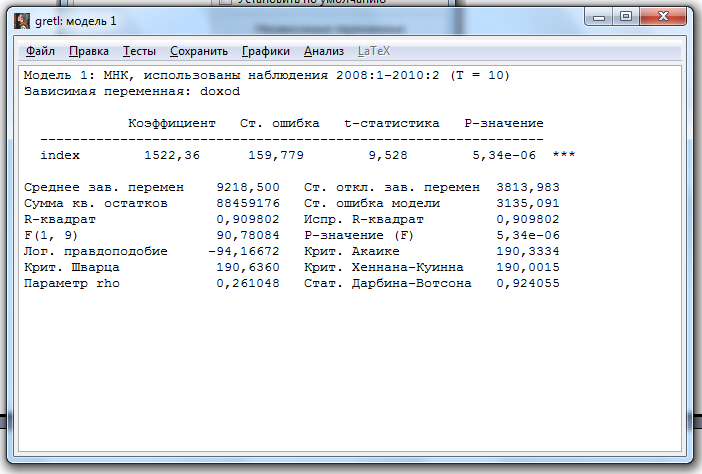

Получаем данное окно

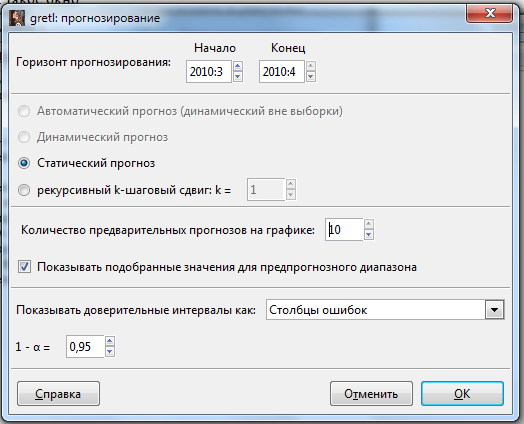

В нем нажимаем «Анализ» – «Прогнозы» и заполняем следующее окно.

В итоге получаем график с прогнозами и сами прогнозные значения

С помощью данных статистических пакетов можно найтии значения прогнозных показателей деятельности предприятия. Затем в программе Microsoft Office Excel нужно построить графики динамики основных показателей деятельности предприятия (доходы, расходы, прибыль, рентабельность) с учетом найденных прогнозных значений.

Индекс потребительских цен:

1. Заходим на сайт http://ukrstat.gov.ua/

2. Далее ищем заголовок: Індекси споживчих цін за регіонами у 2010 році (до грудня попереднього року) либо Індекси споживчих цін на товари та послуги за регіонами у серпні 2010 року (до грудня попереднього року).

3. Получаем следующие таблицы. Первая табл. показывает индексы цен по регионам, вторая табл. по регионам плюс товары и услуги.

Індекси споживчих цін за регіонами у 2010 році

(до грудня попереднього року)

Источник: studfile.net

Исследование операций и методы оптимизации

Единственный в мире Музей Смайликов

Самая яркая достопримечательность Крыма

Скачать 2.46 Mb.

1.7 Решение задач регрессионного анализа в пакете GRETL

GRETL или Gnu Regression, Econometrics and Time-series Library (Библиотека GNU для регрессий, эконометрики и временных рядов) — это бесплатный программный пакет для эконометрического анализа [5].

Gretl можно скачать по ссылке http://gretl.sourceforge.net/ru.html (рис. 2.15).

Рисунок 2.15 – Ссылка на скачивание программы Gretl

Подготовка данных:

1) подготовьте данные в таблице Exсel для импорта в Gretl (рис. 2.15), при этом необходимо соблюдать следующие правила: название рабочей книги, листа с данными и имена переменных задаются ЛАТИНСКИМИ буквами; данные должны быть на ПЕРВОМ листе рабочей книги; лист с данными не должен содержать посторонних объектов (рисунков, графиков и т.д.);

а

б

Рисунок 2.14 – Расчет ошибки прогноза

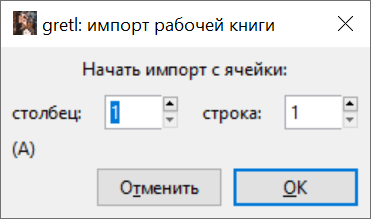

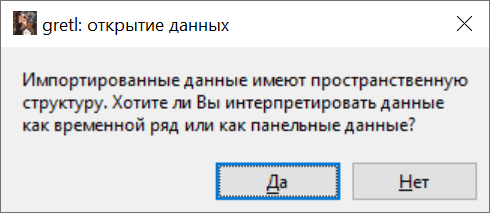

3) укажите номер строки и столбца начала таблицы Excel (рис. 2.16, а) и нажмите ОК, далее выберете тип данных, нажав кнопку Нет (рис. 2.16, б), на экране появится главное окно программы с импортируемыми переменными (рис. 2.17);

Рисунок 2.16 – Импорт данных в Gretl

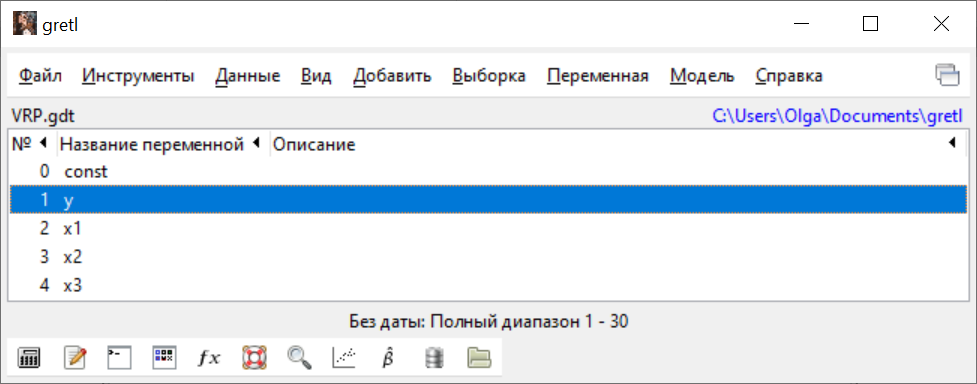

Рисунок 2.17 – Вид окна Gretl после импорта данных

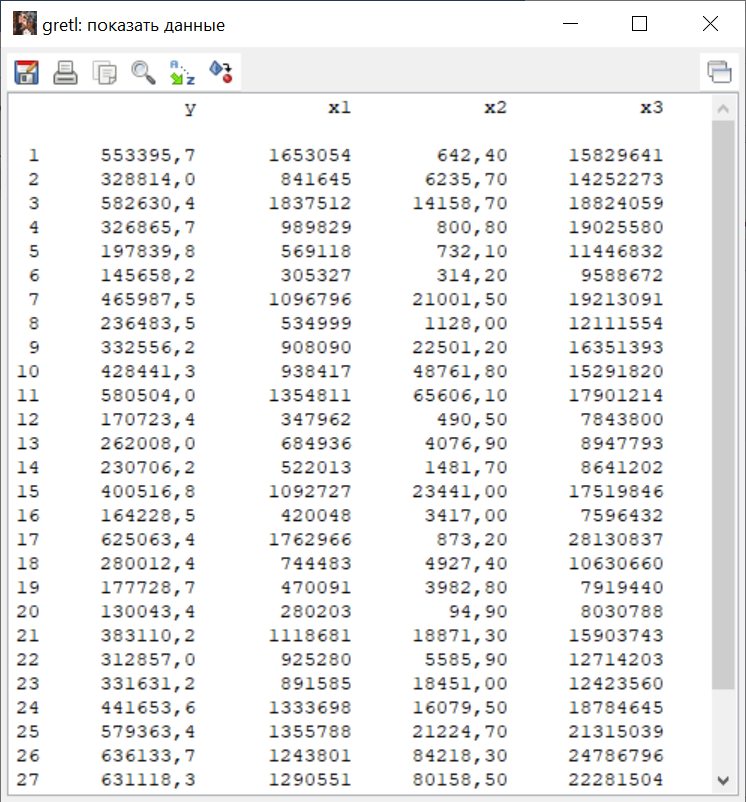

4) чтобы просмотреть значения переменных (рис. 2.17) щелкните дважды ЛКМ по их названию, для просмотра всего набора переменных выберете команды ДАННЫЕ → Выделить все, ДАННЫЕ → Показать значения (рис. 2.18);

5) сохраните набор данных командами ФАЙЛ → Сохранить данные как. В открывшемся окне укажите имяфайла – VRP, выберете папку для сохранения (тип файла – файл данных gretl (.gdt)), нажмите Сохранить.

Примечание. Если нужно изменить значения наблюдений, щелкните ПКМ на переменной и в контекстном меню выберете Изменить значения, затем внести изменения в форму (рис. 2.19), здесь же можно добавить количество наблюдений с помощью кнопки (эти функции также доступны в пункте меню ДАННЫЕ) . Для добавления переменной щелкните ПКМ и выберете команду Добавить новую переменную. Для вывода числовых характеристик совокупности данных выберете команду Описательная статистика (в Excel аналогичный инструмент доступен в надстройке Анализ данных). Используя команду Свойства, можно изменить название переменной и добавить ее текстовое описание (например, для переменной y указать описание «Валовой региональный продукт»).

6) Экспорт данных из Gretl в Excel осуществляется с использование команды ФАЙЛ → Экспорт данных (Формат данных – CSV).

Рисунок 2.19 – Форма изменения значений переменной

Построение матрицы парных коэффициентов корреляции:

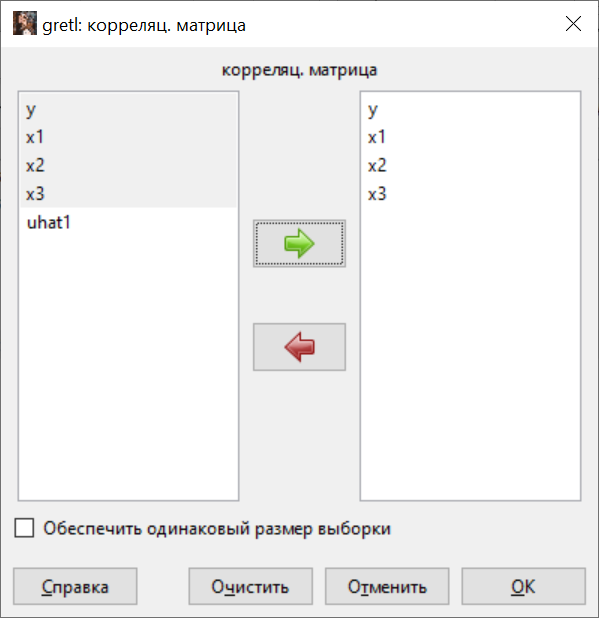

1) выполните команды в главном окне программы ВИД → Корреляционная матрица;

2) в открывшемся окне выделите переменные, необходимые для анализа, и внесите их в поле Выбранные переменные (рис. 2.20), нажмите ОК;

Рисунок 2.20 – Окно «корреляц. матрица»

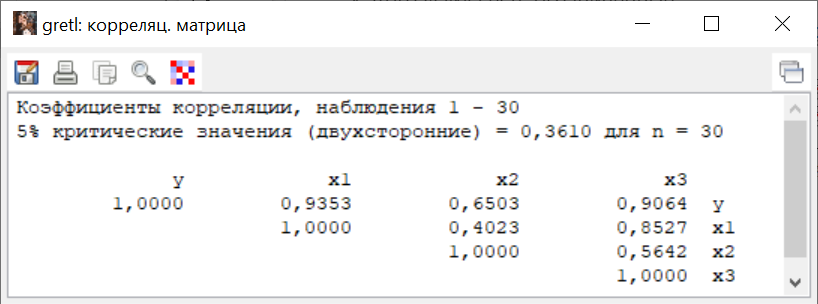

3) из рис. 2.21 видно, что между переменными х1 и х3 существует тесная связь, т.е. они коллинеарны. Влияние фактора х1сильнее, чем фактора х3, к тому же факторслабее связан с фактором х2. Далее будем рассматривать модель зависимости валового регионального продукта от стоимости основных фондов и объема инновационных товаров (работ, услуг): .

Оценивание параметров регрессии:

Для построения уравнения множественной регрессии:

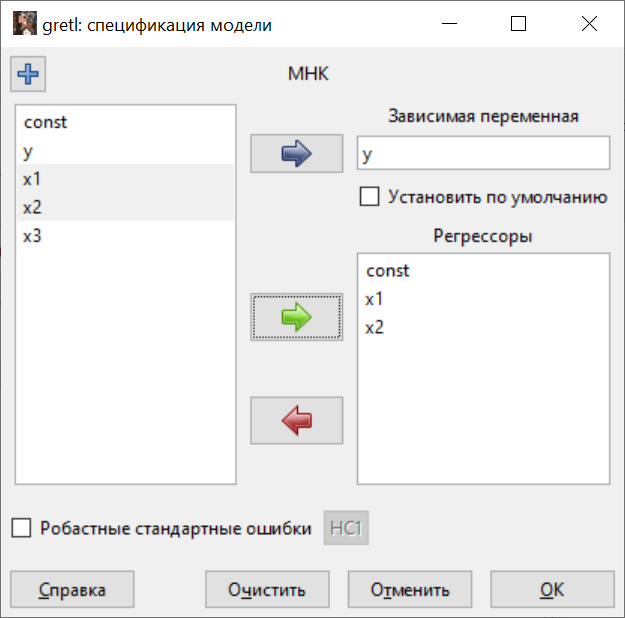

1) выполните команды МОДЕЛЬ → Метод наименьших квадратов;

2) в диалоговом окне «спецификация модели» с помощью стрелок укажите зависимую и независимые переменные (рис. 2.22);

Рисунок 2.22 – Выбор переменных

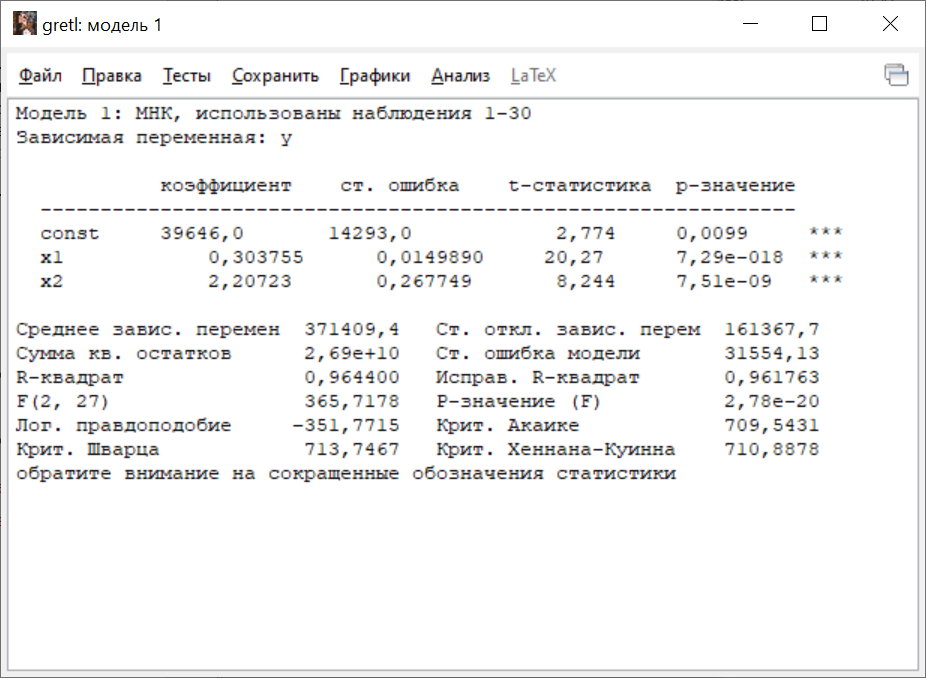

3) после нажатия ОК получаем окно результатов (рис. 2.23). Для того, чтобы скопировать таблицу в отчет выберете ПРАВКА → Копировать, далее поставить флажок , нажать ОК и вставить отчет в документ Word (рис. 2.24).

Оценки параметров модели и их стандартные ошибки

Наблюдаемые значения t-критерия Стьюдента и результаты проверки статистический значимости параметров модели. Если р-значение меньше, чем заданные уровень значимости, то параметр значим. *** параметр значим на уровне 0,01, ** — на уровне 0,05, * — на уровне 0,1.

Значения информационных критериев, позволяющих сравнивать качество моделей с разным количеством независимых переменных (выбирается модель с наименьшим критерием).

Наблюдаемое значение F-критерия Фишера и результат проверки статистический значимости модели в целом. Если р-значение меньше, чем заданные уровень значимости, то модель адекватна выборочным данным.

Значение коэффициента детерминации (R-квадрат), в т.ч. скорректированного (Испр. R –квадрат).

Примечание. P-значение — позволяет проверить значимость параметров модели и осуществить отбор существенных (р-значение меньше принятого уровня значимости) и несущественных переменных (р-значение больше принятого уровня значимости).

Модель 1: МНК, использованы наблюдения 1-30

Зависимая переменная: y

Рисунок 2.24 – Отчет по результатам оценивания регрессии

Уравнение множественной линейной регрессии имеет вид:

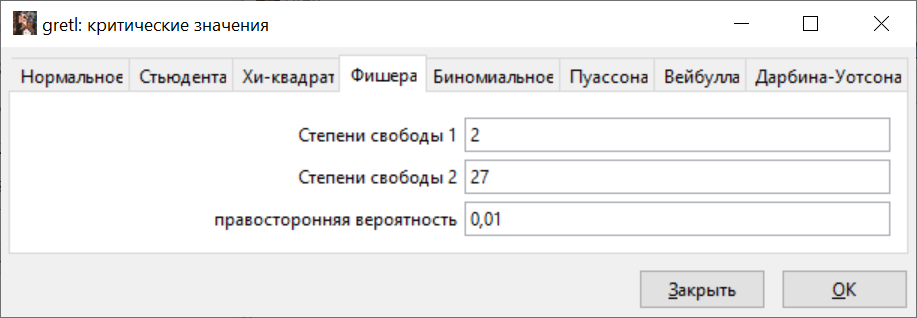

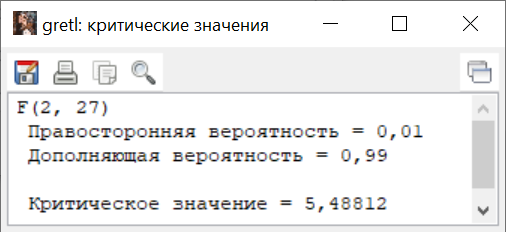

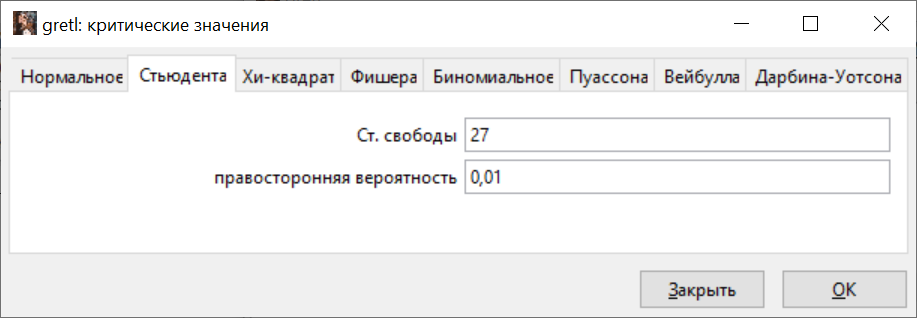

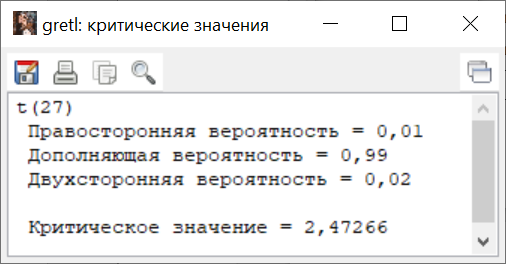

4) Для проверки статистической значимости модели в целом определим Fкр для чего выполните команды ИНСТРУМЕНТЫ → Критические значения в таблицах (рис. 2.25).

Рисунок 2.25 – Определение критического значения F-критерия

Так какFнабл = 365,7 > 5,5, модель (2.20) адекватна выборочным данным (достигаемый уровень значимости (р-значение) составил 2,78∙10 -20 , что меньше α=0,01, следовательно модель значима).

5) Для проверки статистической значимости параметров модели определим tкр для чего выполните команды ИНСТРУМЕНТЫ → Критические значения в таблицах (рис. 2.26).

Рисунок 2.26 – Определение критического значения t-критерия

Так как > 2,5, коэффициенты уравнения регрессии (2.20) статистически значимы и надежны (на уровне значимости α=0,01 все параметры модели значимы).

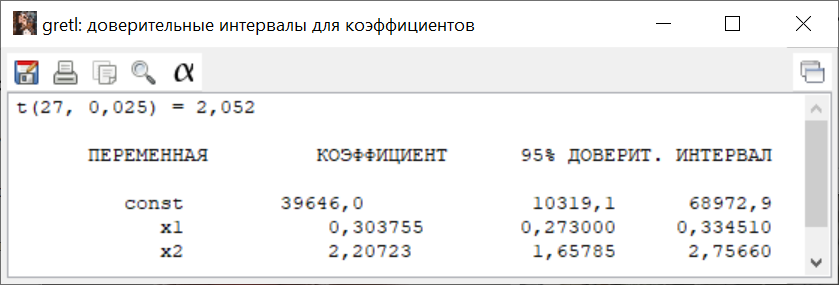

6) Для построения доверительных интервалов параметров в окне «модель 1» выполните команды Анализ → Доверительные интервалы для коэффициентов (рис. 2.27). С помощью кнопки можно задать нужную доверительную вероятность.

Рисунок 2.27 – Доверительные интервалы параметров регрессии

Расчет модельных значений зависимой переменной:

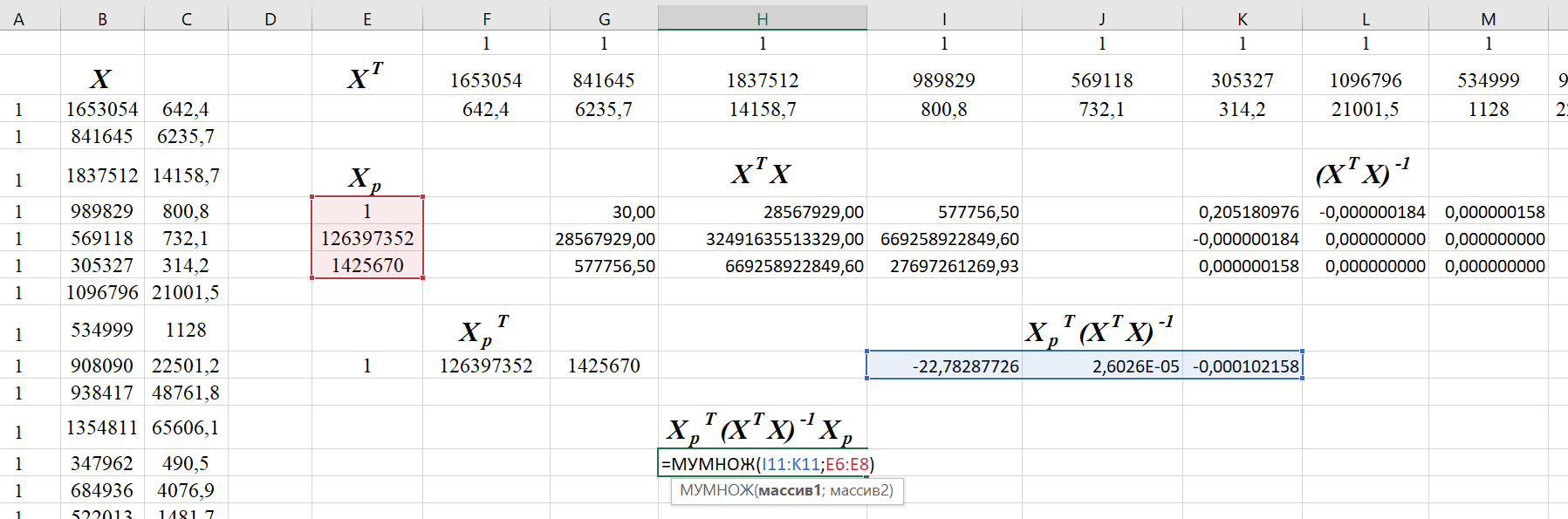

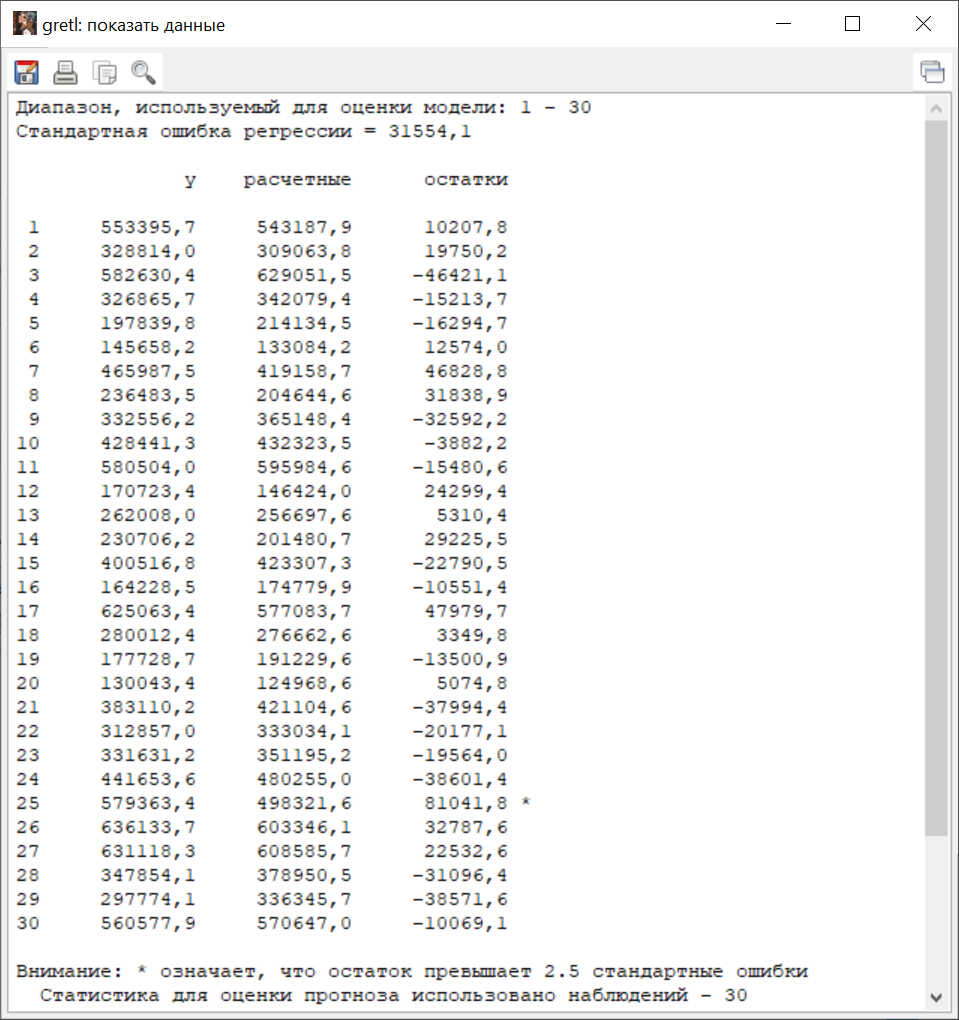

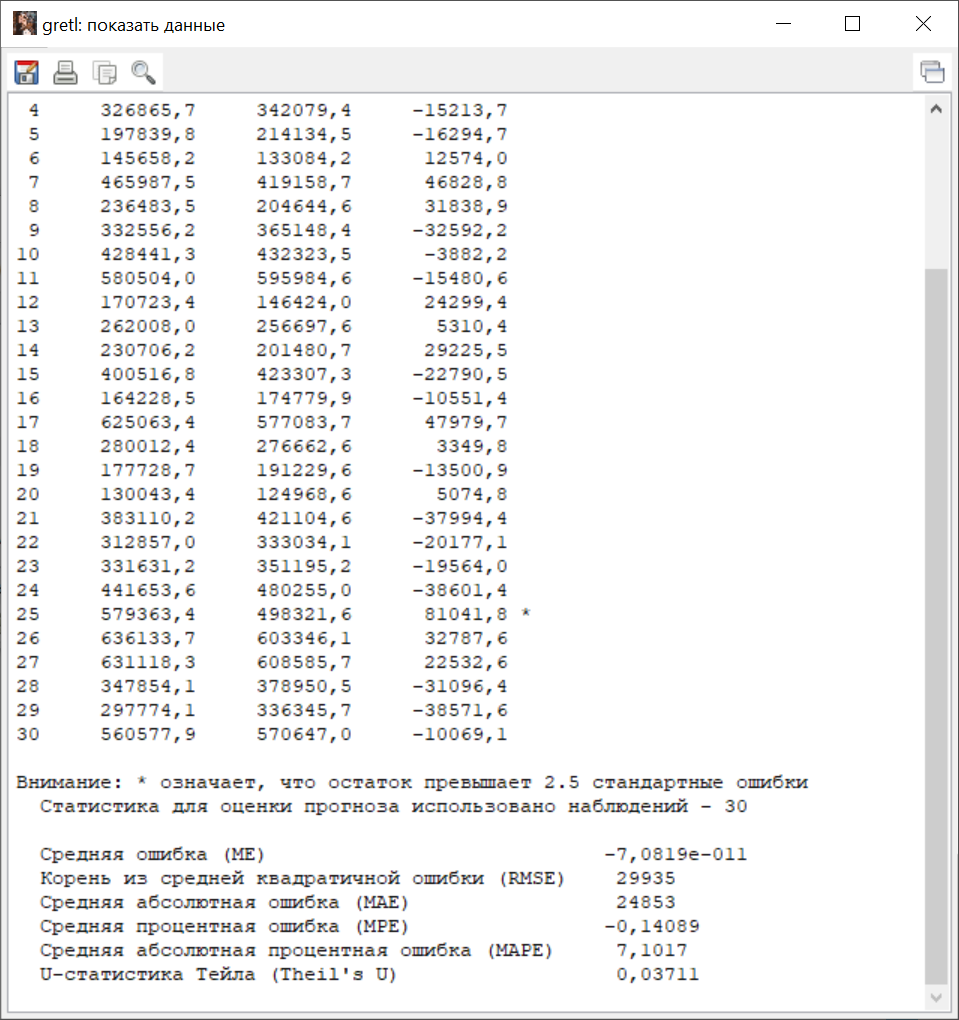

1) Вывести остатки и модельные значения зависимой переменной можно, выполнив в окне «модель1» команды Анализ → Наблюдаемые и расчетные значения. После получения таблицы (рис. 2.31), ее данные можно скопировать в Word, выбрав в контекстном меню Копировать ( ), затем вставить в нужный документ.

В нижней части окна с результатами получено несколько различных показателей точности модели, среди которых средняя ошибка аппроксимации – Средняя абсолютная процентная ошибка (МАРЕ):

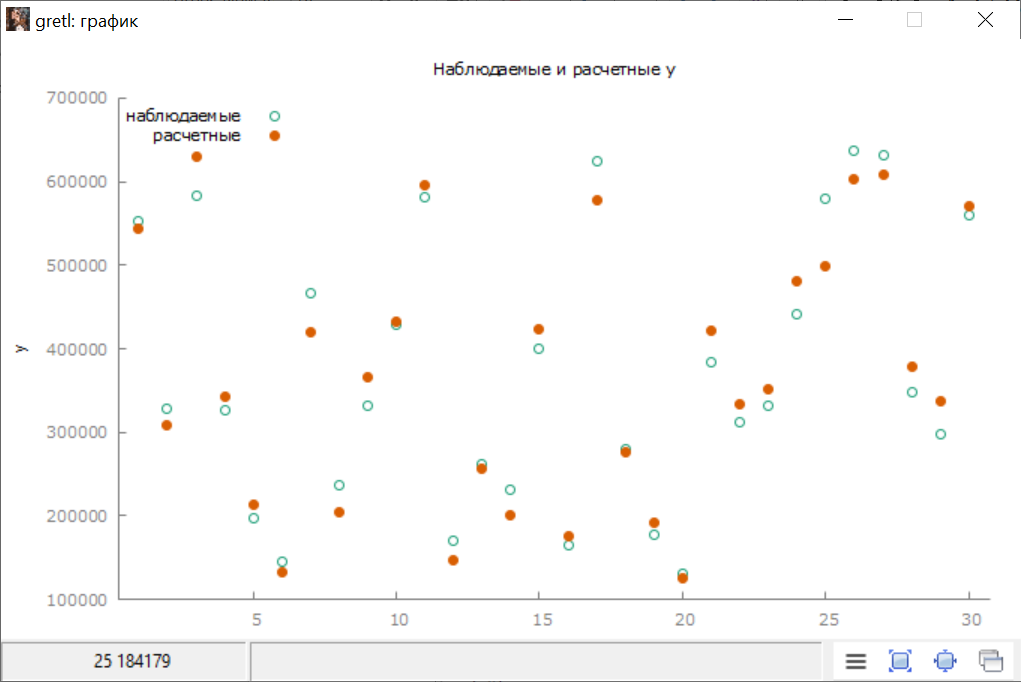

2) Для графического отображения фактических и модельных данных выполните в окне «модель 1» команды Графики → График наблюдаемых и расчетных значений → По номеру наблюдения (рис. 2.28).

Рисунок 2.28 – Результат анализа «Наблюдаемые и расчетные значения»

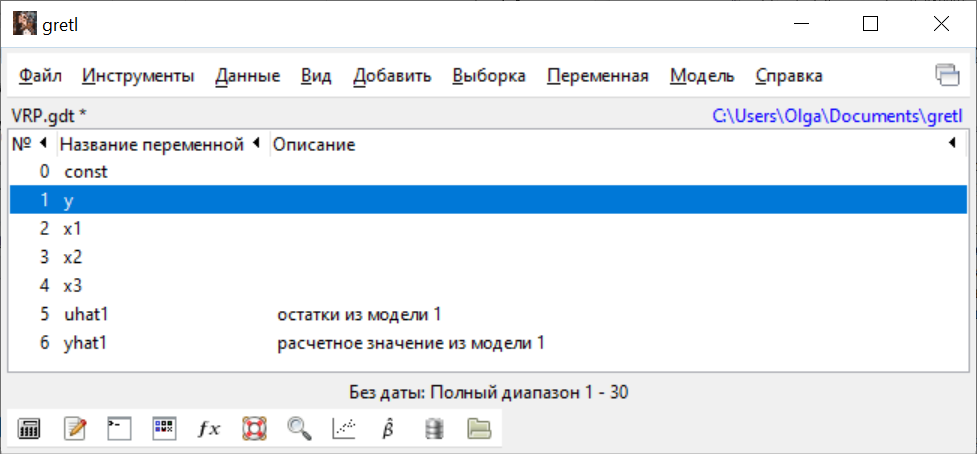

3) Чтобы сохранить модельные (расчетные) значения зависимой переменной в новую переменную, выполните в окне «модель 1» команды СОХРАНИТЬ → Расчетные значения , далее задайте название переменной (по умолчанию – yhat[номер модели]) и описание (по умолчанию – расчетное значение из модели 1). В главном окне программы появится переменная yhat1 (рис. 2.30).

Рисунок 2.29 – График наблюдаемых и расчетных значений результата

Рисунок 2.30 – Сохраненные переменные

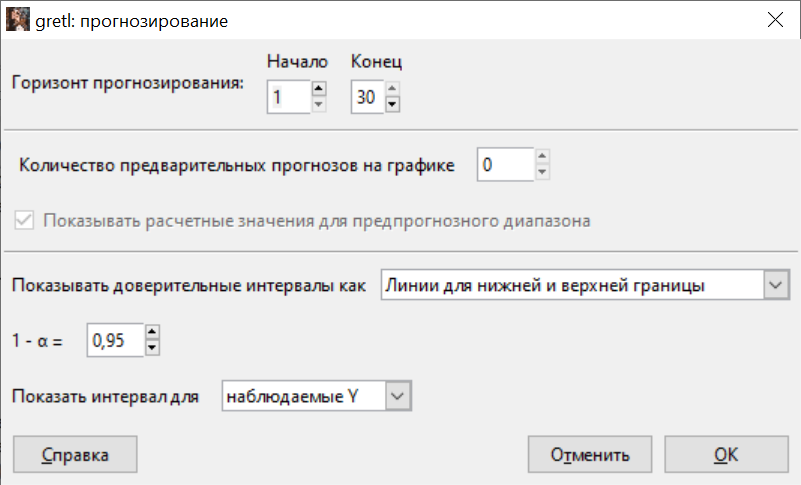

Примечание . С помощью команды в окне «модель1» Анализ → Прогнозы… можно получить доверительные интервалы модельных значений зависимой переменной (рис. 2.31).

В результате будет получена таблица и график, содержащие наблюдаемые и модельные значения зависимой переменной, а также доверительный интервал расчетных значений зависимой переменной.

Рисунок 2.31 – Диалоговое окно анализа «Прогнозы…»

Источник: topuch.com