В соответствии с действующим законодательством все компании должны вести БУ и НУ в соответствии с ПБУ 18/02. Исключение составляет только малый бизнес.

1С производит все расчеты автоматически согласно заданным настройкам. При возникновении отличий в учете текущих обязательств налогоплательщика и его активов по документам, предназначенной для ведения регистров НУ и БУ образуются временная (ВР) и постоянная (ПР) разницы.

В связи с использованием ПБУ 18/02 вместо налога на прибыль появились такие определения, как «Условный расход» (УР) и «Условный доход (УД)».

- УР (УД) = Бух. прибыль (убыток) × % налога.

При этом программа контролирует правильность самого важного равенства:

- БУ = НУ + ПР + ВР

БУ и НУ в данном случае представляют собой общие суммы активов и обязательств организации в БУ и НУ соответственно.

В данной статье мы рассмотрим настройку 1С 8.3 для налога на прибыль, ввод первичной документации для начисления налога и сам расчет на примере фирмы ООО «Рога». Она занимается производством и реализацией поддонов из покупных материалов — досок. Именно данные затраты, а так же расходы на оплату труда, покупку основных средств будут учитываться при вычислении налога на прибыль.

Как временные разницы влияют на налог на прибыль?

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С.

Связаться с нами можно по телефону +7 499 350 29 00.

Услуги и цены можно увидеть по ссылке.

Будем рады помочь Вам!

Предварительная настройка программы

В программе 1С 8.3 Бухгалтерия 3.0 налог на прибыль рассчитывается полностью автоматически. Для его правильного расчета необходимо произвести ряд предварительных настроек.

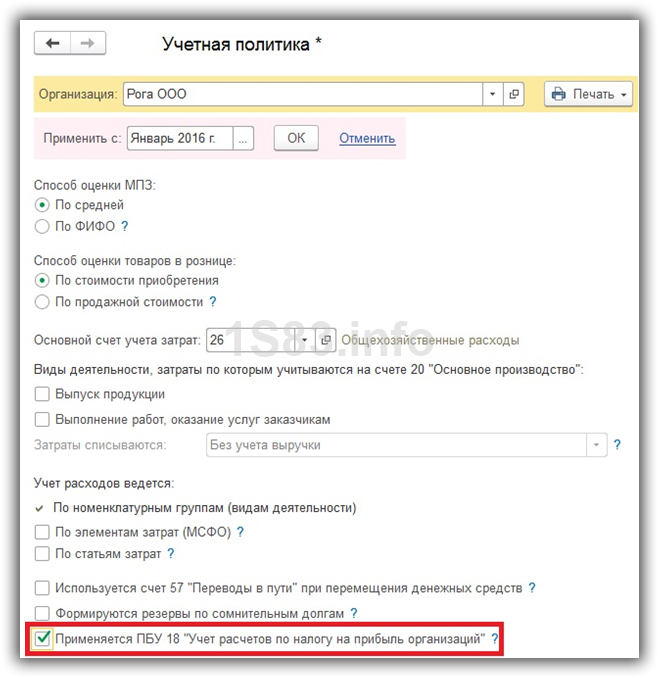

Перейдите в раздел «Главное» — «Учетная политика». В открывшемся окне установите флаг на пункте «Применяется ПБУ 18 «Учет расчетов по налогу на прибыль организаций».

В последних версиях релиза 1С:Бухгалтерия 3.0 настройки налогов и отчетов производятся отдельно. Перейти к ним можно по соответствующей гиперссылке из нижней части данной формы. В рамках данного примера нам не нужно дополнительно ничего настраивать.

Получите понятные самоучители по 1С бесплатно:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Первичные документы в 1С для начисления налога на прибыль

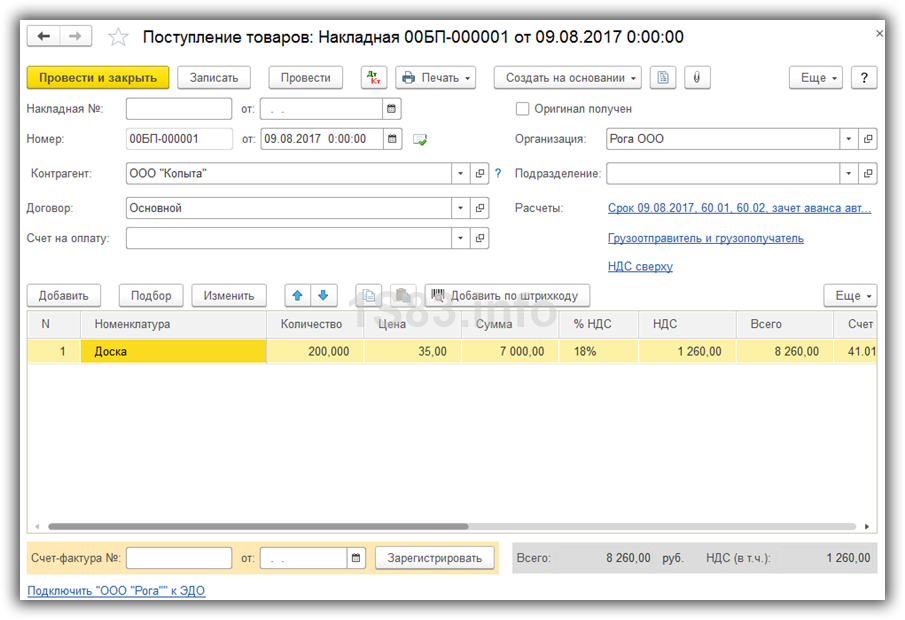

Поступление (акты, накладные)

Отразим в 1С 8.3 поступление досок. Они являются материалами, из которых в дальнейшем будет производиться продукция.

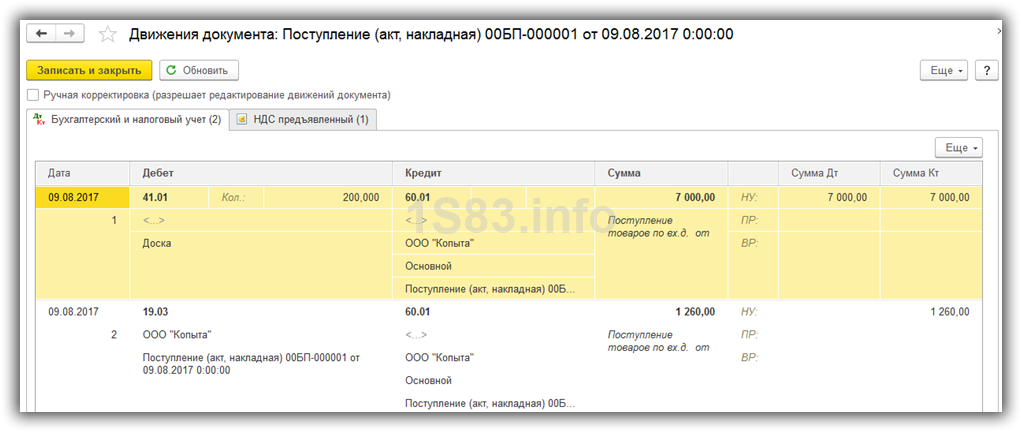

В проводках данного документа не образовалось никаких разниц, поэтому значения ПР и ВР остались пустыми. Так же обратите внимание, что Сумма по НДС в размер 1260 рублей не отразилась по дебету. Это произошло в связи с тем, что в программе счета по отражению НДС не входят в перечень налоговых в плане счетов.

Отложенный налог для чайников

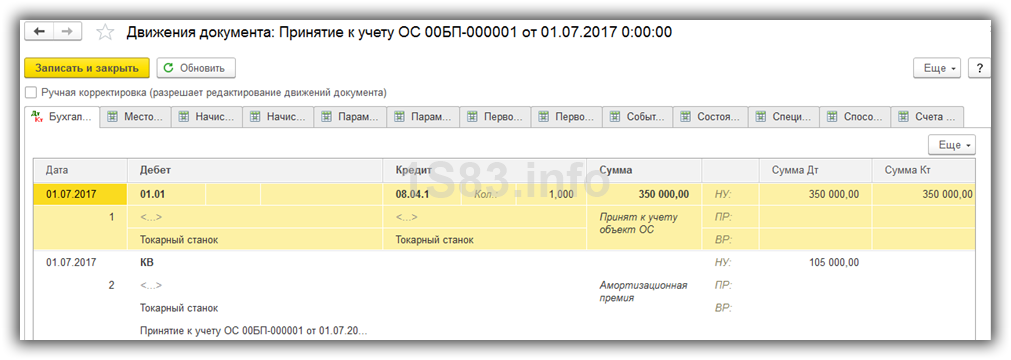

Поступление оборудования

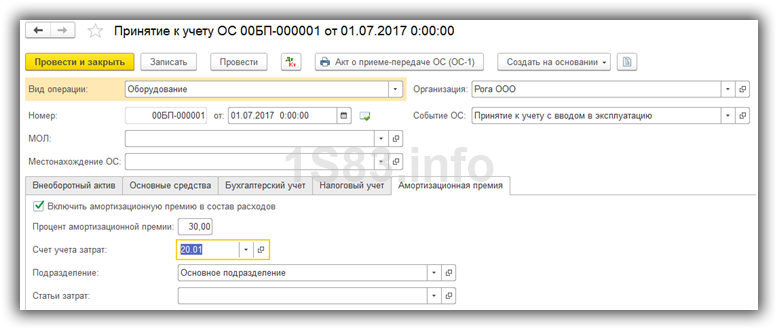

Отразим в 1С поступление и принятие к учету токарного станка. В новых версиях релиза 1С:Бухгалтерия 3.0 это можно сделать одним документом. Он располагается в разделе «ОС и НМА» — «Поступление основных средств».

В документе принятия к учету добавим амортизационную премию в размере 30% для уменьшения налога.

Сумма данной премии отразится в движениях документа по дебету «КВ» и будет составлять 105 тысяч рублей.

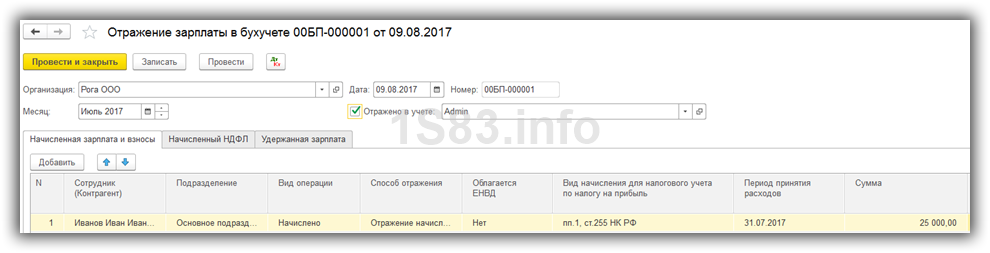

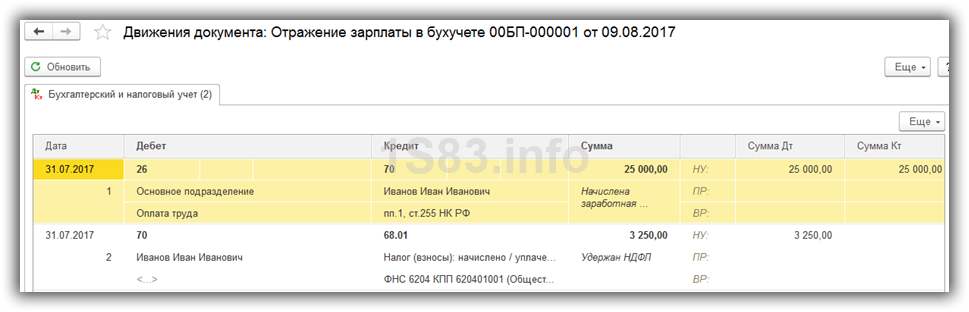

Отражение заработной платы в бухгалтерском учете

Так же включим в расходы оплату труда сотрудникам. Сделать это можно при помощи одноименного документа.

В результате будут созданы движения, как по самому начислению заработной платы, так и по налогам.

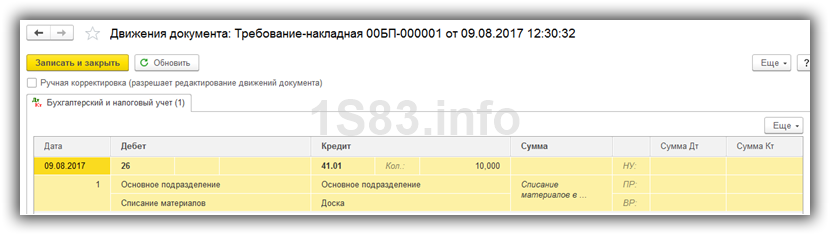

Требование-накладная

На данном этапе нам необходимо списать материалы в производство. Спишем те доски, которые мы купили в нашем примере ранее.

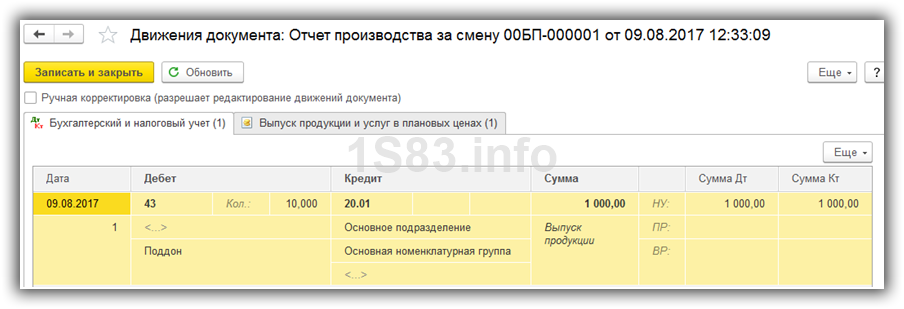

Продажа готовых изделий

Первым делом нужно отразить выпуск готовой продукции отчетом производства за смену. Предположим, что из десяти списанных досок мы произвели десять поддонов.

Для отражения факта продажи наших поддонов в 1С воспользуемся документом «Реализация (акты, накладные)». Цена поддона будет составлять 150 рублей. Продадим их все.

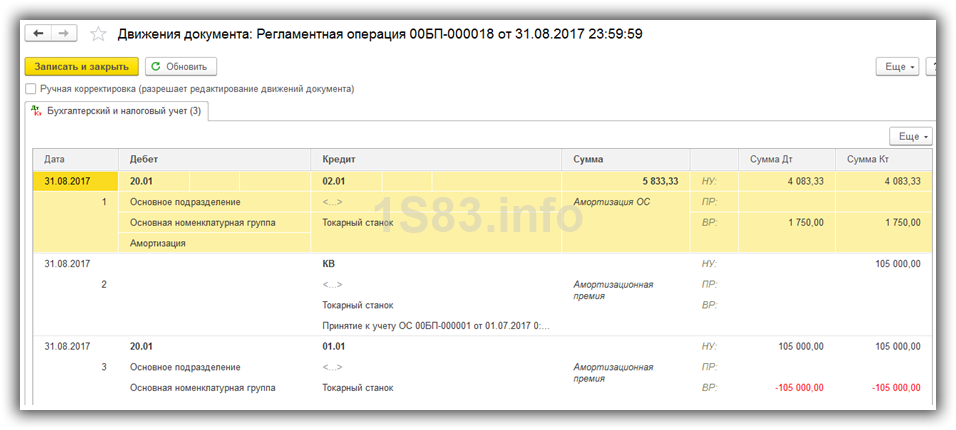

Амортизация

Последним шагом перед расчетом налога на прибыль будет начисление амортизации принятого к учету ранее станка. В связи с тем, что мы приняли его к учету в июле 2017 года, амортизация будет начисляться только при закрытии августа.

По сформировавшимся движениям видно, что программа учла амортизационную премию, которая составляет 105 тысяч рублей за токарный станок.

Расчет налога на прибыль

Для просмотра отложенных налоговых обязательств и активов по итогу месяца, сформируйте справку-расчет «Налоговые активы и обязательства». Найти данный отчет можно, например, в обработке «Закрытие месяца».

Из этой же обработке можно сформировать справку – расчет «Расчет налога на прибыль». В ней будут отображаться не только финансовый результат деятельности организации, но и налог на прибыль за текущий месяц, год и за прошлые месяцы текущего года.

По данному отчету видно, что сумма налога на прибыль за текущий месяц составляет 20 процентов от прибыли за текущий месяц:

- 1 271,19 рублей * 20% = 254,24 рублей

Проверка данных

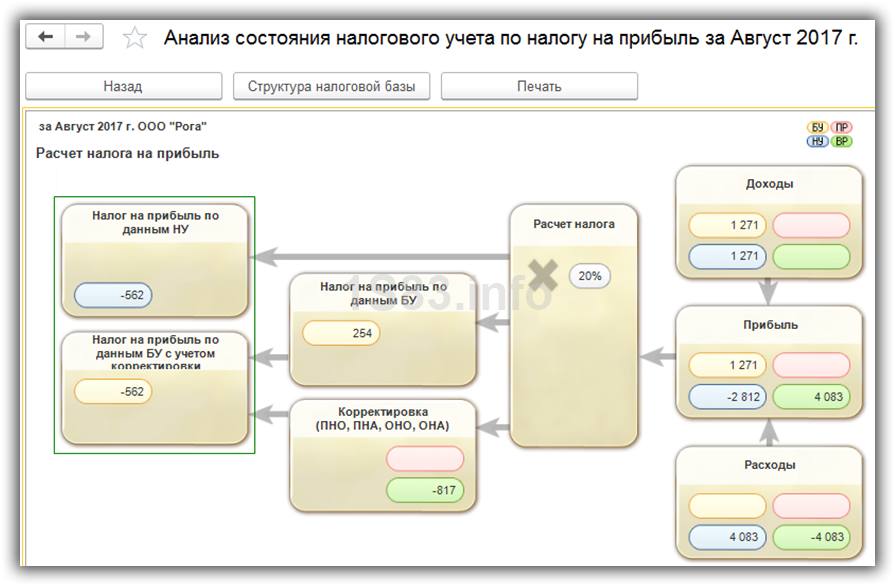

Проверить правильность данных, отраженных в учете и принимающих участие при расчете данного налога можно в отчете «Анализ состояния налогового учета по налогу на прибыль». В шапке отчета укажем период – август 2017 года.

При нажатии на каждый из разделов данного отчета можно увидеть более подробные расчеты.

- Налоговый учет в 1С 8.3 — нюансы налога на прибыль

- Проводки по Списанию с расчетного счета в 1С

- Проводки по Поступлению на расчетный счет 1С

- Транспортный налог в 1С 8.3 Бухгалтерия

Источник: 1s83.info

Налог на прибыль: расчет и проверка в 1С

Большинство компаний обязаны применять в учете Положение по бухгалтерскому учету 18/02 «Расчет по налогу на прибыль». Давайте разберёмся, как рассчитывается налог на прибыль в программе 1С:Бухгалтерия 8.

Учет ПБУ 18/02 особенно прост и удобен, если его вести в программе 1С:Бухгалтерия 8. Декларация по налогу на прибыль в 1С отражает доходы и расходы, принимаемые для расчета налоговой базы по налогу на прибыль.

Расчет налога

Чтобы программа автоматически рассчитывала данные по налогу на прибыль в соответствии с нормами ПБУ 18/02 необходимо в учетной политике установить флаг «Применяется ПБУ 18/02 «Расчет по налогу на прибыль»» и заполнить регистр сведений «Ставки налога на прибыль».

- При проведении документов с указанием статьи затрат или статьи прочих доходов и расходов, не принимаемых для целей обложения налогом на прибыль, будут создаваться проводки по виду учета «ПР».

- При проведении документов, где суммы доходов (расходов) в бухгалтерском и налоговом учетах отличаются, в связи с разными способами признания доходов (расходов), на сумму этих разниц будут образованы проводки с видом учета «ВР».

- При проведении документа «Закрытие месяца» с отраженным флагом «Расчеты по налогу на прибыль (ПБУ 18/02)» формируются на разницы проводки по образованию (погашению) отложенных налоговых активов и обязательств, а также постоянных налоговых обязательств (активов).

Проверка расчета

После того, как налог рассчитан, необходимо проверить все доходы и расходы.

По каждому счету в программе 1С:Бухгалтерия 8. соблюдается равенство БУ= НУ+ПР+ВР.

Чтобы их проверить, достаточно сформировать два отчета:

- оборотно — сальдовую ведомость по бухгалтерскому учету

- оборотно — сальдовую ведомость по налоговому учету без указания вида учета.

Затем для прибыли в расчет берется счет 99 «Прибыли и убытки».

Бухгалтеру необходимо проверить текущий налог на прибыль. Для этого сумму на счете 99 по налоговому учету умножаем на ставку налога на прибыль и получаем текущий налог по данным налогового учета. Сумму по бухгалтерскому учету по счету 99 умножаем на ставку налога на прибыль, прибавляем сумму временных разниц по счету 99, умноженную на ставку налога на прибыль, и прибавляем постоянные разницы по счету 99, умноженные на ставку налога на прибыль, и должны выйти на сумму налога на прибыль по данным налогового учета.

Без ошибок

С 2014 года в налоговой декларации требуется округлять значения до рублей. В программе образующиеся копейки убираются при помощи проводок.

Есть и другие автоматизированные способы проверки правильности расчета налога. К примеру, сравнение суммы прибыли по декларации с суммой прибыли в отчете о финрезультатах – при правильном заполнении они не должны быть одинаковыми.

В программе есть основной и наиболее эффективный способ проверки расчета налога. Это спецотчет «Анализ состояния НУ по налогу на прибыль». Проверку начинают в первом блоке «Налог». Когда совершаются переходы по блокам, нужно обращать внимание, выполняется ли равенство БУ = НУ + ПР + ВР. Если равенство не выполняется, то блок выделяется красной обводкой, а при выполнении равенства обводка выделяется зеленым цветом.

Чаще всего ошибки допускаются при неправильном заносе первичных документов или когда допущена погрешность при выполнении проводок вручную. В 1С:Бухгалтерия 8. лекгко найти ошибку, передвигаясь по соподчиненным блокам, которые будут подсвечены красным цветом. Они доведут до самого источника ошибки, и вы быстро сможете ее исправить.

Чтобы при расчете налогов не возникло проблем, обратитесь к нашим специалистам отдела внедрения. Они проведут аудит базы, помогут исправить ошибки и дадут рекомендации по правильному ведению программы 1С.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Нажатием кнопки я принимаю условия Оферты по использованию сайта и согласен с Политикой конфиденциальности

Нет времени читать? Пришлем вам на почту!

Источник: www.1cbit.ru

Временные налоговые разницы: причины возникновения и особенности учета

Отложенные налоговые активы (отложенные налоговые обязательства)

- налогооблагаемые временные разницы;

- вычитаемые временные разницы.

Налогооблагаемая временная разница возникает, когда:

- из-за временной разницы налоговая прибыль (НП) становится меньше, чем бухгалтерская прибыль (БП) (НП <БП), что приводит к возникновению отложенного налогового обязательства (ОНО).

Налогооблагаемые временные разницы увеличивают сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

ОНО рассчитывается по формуле:

ОНО = Налогооблагаемая временная разница * Ставка налога на прибыль (20%).

Вычитаемая временная разница возникает, когда налоговая прибыль больше бухгалтерской. Тогда бухгалтер сформирует отложенный налоговый актив (ОНА), величина которого равна временной разнице, умноженной на ставку налога.

- Вычитаемые временные разницы возникают, когда: из-за временной разницы налоговая прибыль (НП) становится больше, чем бухгалтерская прибыль (БП) (НП>БП), что приводит к возникновению отложенного налогового актива (ОНА).

Вычитаемые временные разницы уменьшают сумму налога на прибыль, подлежащую уплате в бюджет в следующем, за отчетным или в последующих отчетных периодах.

ОНА рассчитывается по формуле:

ОНА = Вычитаемая временная разница * Ставка налога на прибыль (20%).

Отражение ОНО (ОНА) в бухгалтерском учете

Отложенные налоговые обязательства (ОНО) учитываются по дебету счета 68 «Расчеты по налогам и сборам, субсчет по учету расчетов по налогу на прибыль» в корреспонденции с кредитом счета 77 «Отложенные налоговые обязательства».

Отложенные налоговые активы (ОНА) учитываются по дебету счета 09 «Отложенные налоговые активы» в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам, субсчет по учету расчетов по налогу на прибыль».

Проводки будут такие:

| Проводка | Операция |

| Дт68 — Кт77 ОНО | Отражено ОНО |

| Дт09 ОНА — Кт68 | Отражено ОНА |

В будущих отчетных периодах доходы и расходы в бухгалтерском и налоговом учете начнут постепенно сближаться, а отложенные активы и обязательства будут погашаться обратными проводками.

Примеры возникновения временных налоговых разниц

Отложенное налоговое обязательство (ОНО)

Налогооблагаемые временные разницы образуются в результате, например:

- Применения разных способов начисления амортизации для целей бухгалтерского учета и целей определения налога на прибыль: сумма начисленных расходов в бухгалтерском учете будет меньше, чем в налоговом учете;

- Применение в налоговом учете амортизационной премии;

- Признания выручки от продажи продукции (товаров, работ, услуг) в виде доходов от обычных видов деятельности отчетного периода, а также признания процентных доходов для целей бухгалтерского учета исходя из допущения временной определенности фактов хозяйственной деятельности, а для целей налогообложения – по кассовому методу;

- Применение различных правил отражения процентов, уплачиваемых организацией за предоставление ей в пользование денежных средств (кредитов, займов) для целей бухгалтерского учета и целей налогообложения.

Пример 1. Применение разных способов амортизации: В январе 2019 года организация приняло к учету основное средство и введено в эксплуатацию стоимостью 600 000 рублей (в т.ч. НДС 20% — 100 000 руб.). В бухгалтерском учете определен способ начисления амортизации: линейный, в налоговом учете: нелинейный.

Срок полезного использования ОС – пять лет. В целях налогообложения прибыли ОС отнесено организацией к четвертой амортизационной группе, для которой месячная норма амортизации нелинейным способом равна 4,8 (п. 5 ст. 259.2 НК РФ). Амортизация начинает начислять в БУ и НУ с февраля 2019 года.

| Условия | Бухгалтерский учет | Налоговый учет |

| Первоначальная стоимость без НДС | 500 000 | 500 000 |

| Норма амортизации | 0,0166( 1/60 мес) | 0,048 ( 4,8/100) |

| Сумма начисленной амортизации | 8333,33 (500 000* 0,0166) | 24 000 (500 000* 0,048) |

Налогооблагаемая временная разница составит 15 666,67 (24 000 – 8 333,33) рублей.

68 субсчет «Налог на прибыль»

77 «Отложенное налоговое обязательство»

Отражена сумма ОНО (15 666,67 руб. *20%)

Пример 2. Применение амортизационной премии: В январе 2019 года организация приняло к учету основное средство и введено в эксплуатацию стоимостью 1 320 000 рублей (в т.ч. НДС 20%- 220 000 руб.). В бухгалтерском учете определен способ начисления амортизации: линейный, в налоговом учете: линейный.

Срок полезного использования ОС– пять лет, норма амортизации – 0,01667). Учетной политикой организации для 3-й – 7-й амортизационных групп предусмотрено применение амортизационной премии в размере 30% от первоначальной стоимости. Первоначальная стоимость состаляет 1 100 000 (1 320 000- 220 000) рублей. Амортизация начинает начислять в БУ и НУ с февраля 2019 года.

Условия

Бухгалтерский учет

Налоговый учет

Февраль 2019 года

Февраль 2019 года

0,0166( 1/60 мес)

0,0166( 1/60 мес)

330 000 (1100 000* 0,0166)

18 260 (1 100 000 * 0,0166)

12 782 (1 100 000- 330 000)* 0,0166)

Налогооблагаемая временная разница составит 324 522 (330 000+ 12 782-18 260) рублей.

77 «Отложенное налоговое обязательство»

Отражена сумма ОНО (324 522 руб. *20%)

Пример 3. Организация для целей налогообложения применяет кассовый метод, товар контрагенту организацией был поставлен в феврале 2019 года на сумму 540 000 рублей (в т.ч. НДС), а деньги за товар пришли только в апреле 2019 года.

В бухгалтерском учете доходы от реализации организация отразила в феврале 2019 года, в то время как в налоговом учете данные доходы будут только отражены в налоговой базе по налогу на прибыль за Полугодие 2019 года.

Условия

Бухгалтерский учет

Налоговый учет

Дата начала признания

Февраль 2019 года

Налогооблагаемая временная разница в феврале 2019 года составит 450 000 рублей.

Из-за временной разницы налоговая прибыль (НП) становится меньше, чем бухгалтерская прибыль (БП) (Прибыль по НУ

Описание операции

68 субсчет «Налог на прибыль»

77 «Отложенное налоговое обязательство»

Отражена сумма ОНО (450 000 руб. *20%)

Отложенный налоговый актив (ОНА)

Вычитаемые временные разницы образуются в результате, например:

- Различия в дате начала амортизации;

- Применение различных правил отражения процентов, уплачиваемых организацией за предоставление ей в пользование денежных средств (кредитов, займов) для целей бухгалтерского учета и целей налогообложения;

- Создается резервов в бухгалтерском учете, но не создается в налоговом учете.

Пример 1. Различия в дате начала амортизации: В январе 2019 года организация приняло к учету основное средство и введено в эксплуатацию основное средство в феврале 2019 года стоимостью 200 000 рублей. В бухгалтерском учете определен способ начисления амортизации: линейный, в налоговом учете: линейный. Срок полезного использования ОС – пять лет. В целях налогообложения прибыли ОС – срок полезного использования также – пять лет. Начисление амортизации в БУ начинается с февраля 2019 года, амортизация в налоговом учете с марта 2019 года, поскольку:

- к бухгалтерскому учету объект в качестве основного средства принимается к учету, когда данный объект приведен в состояние, пригодное для использования, то есть независимо от ввода его в эксплуатацию;

- в налоговом учете, согласно п. 4 ст. 259 НК РФ, началом начисления амортизации объекта амортизируемого имущества определено первое число месяца, следующего за месяцем ввода объекта в эксплуатацию.

Условия

Бухгалтерский учет

Налоговый учет

Из-за временной разницы налоговая прибыль (НП) становится больше, чем бухгалтерская прибыль (БП) (Прибыль по НУ>Прибыли по БУ), поэтому у организации возникает отложенный налоговый актив в сумме 664 (3 320 * 20%) рублей.

Бухгалтерские проводки

Сумма, руб.

Описание операции

Пример 2. Применение различных правил отражения процентов: Организация для целей налогообложения применяет метод начисления, по договору займа организация должна получить проценты в конце срока договора.

В налоговом учете организация отражает по методу начисления ежемесячно доходы в виде процентов в сумме, например, 90 000 рублей, в то время как в бухгалтерском учете данные доходы не отражаются.

Возникает вычитаемая временная разница в виде суммы ежемесячных доходов по процентам 90 000 рублей.

Из-за временной разницы налоговая прибыль (НП) становится больше, чем бухгалтерская прибыль (БП) (Прибыль по НУ>Прибыли по БУ), поэтому у организации возникает отложенный налоговый актив в сумме 18 000 (90 000 * 20%) рублей.

Бухгалтерские проводки

Сумма, руб.

Описание операции

09 субсчет «Отложенный налоговый актив»

68 Субсчет «Налог на прибыль»

Отражена сумма ОНА (90 000 руб. *20%)

Пример 3. Создание резервов в бухгалтерском учете: Организация в Учетной политике по бухгалтерскому учету отразила, что в 2019 году создает резервы по гарантийному ремонту, в Учетной политике для целей налогообложения данный резерв не создается.

В феврале 2019 года организация создала резерв по гарантийному ремонту в сумме 230 000 рублей.

Возникает вычитаемая временная разница в виде суммы расходов на создание резервов по гарантийному ремонту в сумме 230 000 рублей.

Из-за временной разницы налоговая прибыль (НП) становится больше, чем бухгалтерская прибыль (БП) (Прибыль по НУ>Прибыли по БУ), поэтому у организации возникает отложенный налоговый актив в сумме 46 000 (230 000 * 20%) рублей.

Бухгалтерские проводки

Сумма, руб.

Описание операции

09 субсчет «Отложенный налоговый актив»

68 Субсчет «Налог на прибыль»

Отражена сумма ОНА (230 000 руб. *20%)

Изменения в ПБУ 18/02 «Учет расчетов по налогу на прибыль»

В настоящей статье хочется также обратить внимание читателей на важные изменения в ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», внесенные Приказом Минфина РФ от 20.11.2018 года № 236н внесены изменения в ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Наибольшие изменения коснулись случаев возникновения временных разниц (п 11, п. 12 ПБУ 18/02). Случаи возникновения вычитаемых и налогооблагаемых временных разниц объединены в одном пункте 11 ПБУ 18/02, отражающем общие случаи возникновения для всех временных разниц, как вычитаемых, так и налогооблагаемых.

В связи с внесенными изменениями временные разницы могут образовываться в результате применения разных правил признания в бухгалтерском и налоговом учете при:

- оценке первоначальной стоимости и амортизации внеоборотных активов;

- формировании себестоимости проданной продукции, товаров, работ, услуг;

- формировании доходов и расходов, связанных с продажей основных средств;

- создании резервов по сомнительным долгам и иных резервов;

- переоценке активов по рыночной стоимости для целей бухгалтерского учета;

- обесценении финансовых вложений, по которым не определяется их текущая рыночная стоимость, запасов и других вложений;

- отражении процентов, подлежащих уплате по кредитам и займам;

- признании оценочных обязательств в бухгалтерском учете;

- наличии убытка, перенесенного на будущее, не использованном для уменьшения налога на прибыль в отчетном периоде, но который будет принят в целях налогообложения в последующих отчетных периодах;

- прочих аналогичных различиях.

Как видим, перечень временных разниц значительно расширен. Под временными разницами, в свете изменений, теперь будут пониматься не только доходы и расходы, которые формируют бухгалтерскую прибыль (убыток) и налоговую базу по налогу в разных отчетных периодах, но и результаты операций, не включаемые в бухгалтерскую прибыль (убыток), но формирующие налоговую базу по налогу в других отчетных периодах.

В связи с чем, организациям надо будет определять временную разницу на отчетную дату как разность между балансовой стоимостью актива (обязательства) и его стоимостью, принимаемой при налогообложении.

Кроме того, изменен состав сведений, которые необходимо отразить в бухгалтерской (финансовой) отчетности В пояснениях к бухгалтерскому балансу и отчету о финансовых результатах нужно будет раскрывать информацию:

- об отложенном налоге на прибыль;

- о величинах, объясняющих взаимосвязь между расходом (доходом) по налогу и показателем прибыли (убытка) до налогообложения;

- иную информацию, которая необходима пользователям для понимания характера показателей, связанных с налогом на прибыль организаций.

Изменения применяются организациями, начиная с бухгалтерской (финансовой) отчетности за 2020 год. Однако начать применять изменения можно и раньше, отразив этот факт в бухгалтерской (финансовой) отчетности организации.

Источник: www.audit-it.ru