Начиная с отчетности за 2017 год главные администраторы доходов, главные распорядители бюджетных средств, главные администраторы источников финансирования дефицита должны формировать дополнительный Отчет (ф. 0503127) о бюджетных назначениях. Из статьи экспертов 1С можно узнать, какие настройки необходимо выполнить в программе «1С:Бухгалтерия государственного учреждения» редакции 1 и редакции 2 администратору бюджетных средств, чтобы этот отчет формировался по данным получателя бюджетных средств и отдельно по нераспределенным данным о бюджетных назначениях по доходам, расходам, источникам финансирования дефицита бюджета.

Нормативное регулирование

Согласно пункту 59.1 Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утв. приказом Минфина России от 28.12.2010 № 191н (далее — Инструкция № 191н), который введен приказом Минфина России от 02.11.2017 № 176н*, администраторами бюджетных средств в дополнение к Отчету об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503127) должен формироваться Отчет (ф. 0503127) о бюджетных назначениях:

Интеграция КС и 1С

Выдержка из документа

«В целях формирования сводного Отчета (ф. 0503127) главные администраторы доходов, главные распорядители (распорядители) бюджетных средств, главные администраторы источников финансирования дефицита бюджета дополнительно формируют Отчет (ф. 0503127), содержащий данные о бюджетных назначениях по доходам, расходам, источникам финансирования дефицита бюджета, отражение которых в части графы 4 разделов «Доходы бюджета» и «Источники финансирования дефицита бюджета», граф 4 и 5 раздела «Расходы бюджета» администраторами доходов, получателями средств бюджета, администраторами источников финансирования дефицита бюджета не предусмотрено. ».

Примечание:

* Опубликован 05.12.2017 , вступил в силу с 16.12.2017.

Таким образом, главный распорядитель (распорядитель) бюджетных средств теперь должен составлять два отчета:

- Отчет (ф. 0503127) как получатель бюджетных средств (далее — основной Отчет (ф. 0503127));

- Отчет (ф. 0503127) о бюджетных назначениях (далее — дополнительный Отчет (ф. 0503127)).

Составление отчетов (ф. 0503127) в «1С:Бухгалтерии государственного учреждения 8»

Главный распорядитель бюджетных средств (ГРБС) в программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 и редакции 2 может вести бюджетный учет всех операций в соответствии с бюджетными полномочиями, установленными Бюджетным кодексом РФ:

1. Как главный распорядитель бюджетных средств — распределение бюджетных ассигнований, лимитов бюджетных обязательств по подведомственным распорядителям и получателям бюджетных средств (ст. 158 БК РФ).

Федеральный закон № 127-ФЗ «О несостоятельности (банкротстве)»

2. Как получатель бюджетных средств — исполнение соответствующей части бюджета (ст. 162 БК РФ).

3. Как главный администратор доходов бюджета — формирование назначений по доходам (прогноз поступления доходов) (ст. 160.1 БК РФ).

4. Как администратор доходов бюджетов — начисление, учет и контроль за правильностью исчисления, полнотой и своевременностью осуществления платежей в бюджет, пеней и штрафов по ним (ст. 160.1 БК РФ).

5. Как главный администратор источников финансирования дефицита бюджета — формирование назначений по поступлениям источников финансирования дефицита бюджета, распределение бюджетных ассигнований по подведомственным администраторам источников финансирования дефицита бюджета (ст. 160.2 БК РФ).

6. Как администратор источников финансирования дефицита бюджета — исполнение соответствующей части бюджета (ст. 160.2 БК РФ).

В программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 и редакции 2 регламентированный отчет Ф. 0503127, Отчет об исполнении бюджета (действует с 01.01.2016) формируется согласно Инструкции № 191н, при этом может быть сформировано два отчета:

- согласно пунктам 52-59 Инструкции № 191н организации всех уровней формируют основной Отчет (ф. 0503127);

- согласно пункту 59.1 Инструкции № 191н главные администраторы доходов, главные распорядители (распорядители) бюджетных средств, главные администраторы источников финансирования дефицита бюджета формируют дополнительный отчет.

Основной отчет

В соответствии с новым порядком основной Отчет (ф. 0503127) составляется с учетом следующих особенностей:

Выдержка из документа

«В графе 4 раздела «Расходы бюджета» главным распорядителем (распорядителем) бюджетных средств как получателем бюджетных средств отражаются показатели бюджетных ассигнований, доведенных себе как получателю бюджетных средств за отчетный период с учетом изменений: кредитовый оборот по соответствующим счетам аналитического учета счета 150313000 «Бюджетные ассигнования получателей бюджетных средств и администраторов выплат по источникам текущего финансового года», содержащим в 15-17 разрядах код вида расходов, относящийся к подгруппе 310 «Публичные нормативные социальные выплаты гражданам», 330 «Публичные нормативные выплаты гражданам несоциального характера»».

п. 55 Инструкции № 191н

«В графе 5 раздела «Расходы бюджета» главным распорядителем (распорядителем) бюджетных средств как получателем бюджетных средств отражаются показатели лимитов бюджетных обязательств, доведенных себе как получателю бюджетных средств за отчетный период с учетом изменений: кредитовый оборот по соответствующим счетам аналитического учета счета 150113000 «Лимиты бюджетных обязательств получателей бюджетных средств текущего финансового года» в корреспонденции с дебетовым оборотом по соответствующим счетам аналитического учета счета 150112000 «Лимиты бюджетных обязательств к распределению текущего финансового года»».

п. 56 Инструкции № 191н

Следует отметить, что в соответствии с пунктом 59.1 Инструкции № 191н главным администратором доходов бюджета в графе 4 раздела «Доходы бюджета» суммы плановых (прогнозных) показателей по закрепленным доходам бюджета отражаются в дополнительном Отчете (ф. 0503127) о бюджетных назначениях. Поэтому в основном Отчете (ф. 0503127) графа 4 раздела «Доходы бюджета» заполняться не должна.

Настройка заполнения основного отчета

В «1С:Бухгалтерии государственного учреждения 8» редакции 1 и редакции 2 основной отчет Ф. 0503127, Отчет об исполнении бюджета (действует с 01.01.2016) следует формировать со стандартными настройками, с указанием признака платежа 500 (Все операции).

Как было отмечено выше, в соответствии с пунктом 59.1 Инструкции № 191н в основном Отчете (ф. 0503127) графа 4 раздела «Доходы бюджета» заполняться не должна.

Поэтому в программе по умолчанию графа 4 раздела «Доходы бюджета» не заполняется — для параметра Плановые назначения по доходам в качестве значения по умолчанию установлено значение Нет (рис. 1).

При необходимости заполнения данных по плановым назначениям по доходам (гр. 4 раздела 1 «Доходы») в настройках заполнения отчета следует установить значение Да для параметра Плановые назначения по доходам. Далее следует заполнить отчет, сохранить с указанными параметрами.

Дополнительный отчет

Согласно пункту 59.1 Инструкции № 191н в дополнительном Отчете (ф. 0503127) отражаются:

- в графе 4 раздела «Доходы бюджета» — суммы плановых (прогнозных) показателей по доходам бюджета, закрепленным за главным администратором доходов;

- в графах 4 и 5 раздела «Расходы бюджета» — суммы нераспределенных бюджетных назначений (бюджетных ассигнований, лимитов бюджетных обязательств);

- в графе 4 раздела «Источники финансирования дефицита бюджета» — общие суммы утвержденных бюджетных назначений по поступлениям источников внутреннего (внешнего) финансирования дефицита бюджета и суммы нераспределенных бюджетных ассигнований по выплатам источников внутреннего (внешнего) финансирования дефицита бюджета.

Особенности формирования дополнительного Отчета (ф. 0503127) по бюджетным назначениям приведены в таблице.

Полномочия

Заполняемая графа

Отражаемые данные

Суммы плановых (прогнозных) показателей по закрепленным за ним доходам бюджета на основании данных счетов 150400000 «Сметные (плановые, прогнозные) назначения»

Суммы нераспределенных бюджетных назначений (бюджетных ассигнований, лимитов бюджетных обязательств):

Разница между показателями бюджетных ассигнований, доведенных до РБС главным распорядителем бюджетных средств и распределенных им до подведомственных получателей бюджетных средств, в т. ч. себе как получателю бюджетных средств, за отчетный период с учетом изменений: кредитовые остатки по соответствующим счетам аналитического учета счета 150312000 «Бюджетные ассигнования к распределению текущего финансового года», содержащим в 15-17 разрядах код вида расходов, относящийся к подгруппе 310 «Публичные нормативные социальные выплаты гражданам», 330 «Публичные нормативные выплаты гражданам несоциального характера»

Разница между показателями бюджетных ассигнований, доведенных до ГРБС финансовым органом, и бюджетных ассигнований, распределенных им до подведомственных распорядителей бюджетных средств и получателей бюджетных средств, в т. ч. себе как получателю бюджетных средств, за отчетный период с учетом изменений: кредитовые остатки по соответствующим счетам аналитического учета счета 150312000 «Бюджетные ассигнования к распределению текущего финансового года»

Разница между показателями лимитов бюджетных обязательств, доведенных до РБС главным распорядителем бюджетных средств, и лимитов бюджетных обязательств, распределенных РБС до подведомственных получателей бюджетных средств, в т. ч. себе как получателю бюджетных средств, за отчетный период с учетом изменений: кредитовые остатки по соответствующим счетам аналитического учета счета 150112000 «Лимиты бюджетных обязательств к распределению текущего финансового года»

Разница между показателями лимитов бюджетных обязательств, доведенных до ГРБС финансовым органом, и лимитов бюджетных обязательств, распределенных главным распорядителем бюджетных средств до подведомственных ему распорядителей бюджетных средств и получателей бюджетных средств, в т. ч. себе как получателю бюджетных средств, за отчетный период с учетом изменений: кредитовые остатки по соответствующим счетам аналитического учета счета 150112000 «Лимиты бюджетных обязательств к распределению текущего финансового года»

Источники финансирования, гр. 4

Общие суммы утвержденных бюджетных назначений по поступлениям источников внутреннего (внешнего) финансирования дефицита бюджета и суммы нераспределенных бюджетных ассигнований по выплатам источников внутреннего (внешнего) финансирования дефицита бюджета, формируемых по аналогии с графой 4 раздела «Расходы бюджета»

Настройка заполнения дополнительного отчета

При выгрузке в форматах Федерального казначейства дополнительный отчет отмечается реквизитом «Признак платежа». Поэтому в дополнительных реквизитах регламентированного отчета Ф. 0503127, Отчет об исполнении бюджета (действует с 01.01.2016) следует указать признак платежа 501 (Отчетность в части нераспределенных данных) (рис. 2).

При необходимости заполнения данных по плановым назначениям по доходам (гр. 4 раздела 1 «Доходы») в настройках заполнения отчета следует установить значение Да для параметра Плановые назначения по доходам (в качестве значения по умолчанию установлено значение Нет).

Далее следует заполнить отчет, сохранить с указанными параметрами. При заполнении отчет формируется в соответствии с требованиями пункта 59.1 Инструкции № 191н.

Следует отметить, что аналогичный порядок настройки отчета в части нераспределенных данных предусмотрен также для регламентированного отчета Ф. 0503128, Отчет о принятых бюджетных обязательствах (действует с 01.01.2016), предназначенного для составления Отчета о бюджетных обязательствах (ф. 0503128).

Источник: buh.ru

Форма 127 что это за программа

Форма 127.

Предназначен для составления отчета об исполнении бюджета главного распорядителя, получателя средств бюджета (форма 0503127)

Форма 137.

Предназначен для составления отчета об исполнении сметы доходов и расходов по приносящей доход деятельности главного распорядителя, получателя средств бюджета (форма 0503137)

Форма 184.

Предназначен для составления отчета о суммах консолидируемых поступлений, подлежащих зачислению на счет бюджета (форма 0503184)

__________________

Хотя и сладостен азарт по сразу двум идти дорогам, нельзя одной колодой карт играть и с дьяволом и с богом!

Источник: www.glavbyh.ru

Отчет об исполнении бюджета или форма 127.

Форма 127 — это отчет хорошо знакомый бухгалтерам казенных учреждений. В нем отражаются операции, связанные с поступлением и расходованием бюджетных средств. В связи с этим, мы разберемся, как и из чего формируется форма 0503127 — Отчет об исполнении бюджета.

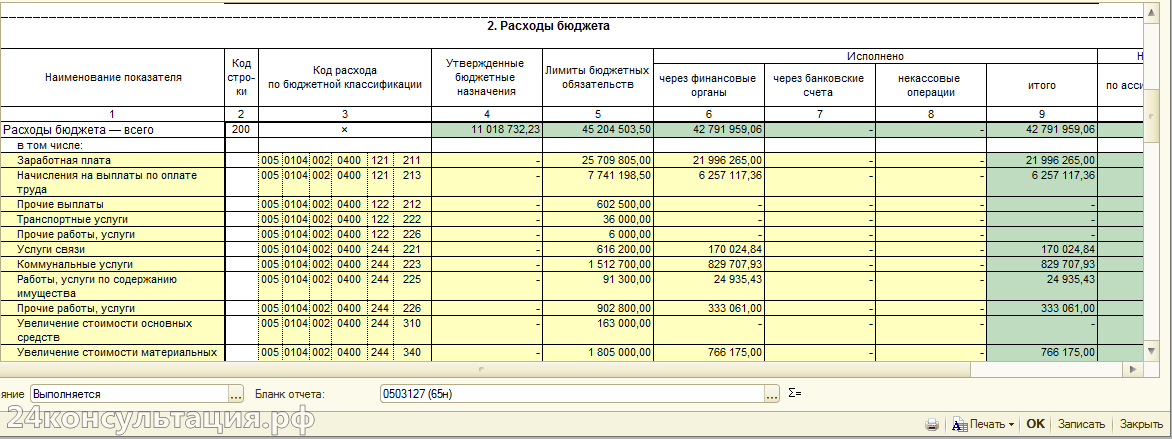

Отчет формируется ежеквартально по состоянию на 1 число нового квартала, но на моей практике встречались и встречаются организации, сдающие эту форму ежемесячно. Форма 127 основана на кассовом методе исполнения бюджета. По кассовому методу доходы бюджета фиксируются в момент фактического получения денег в бюджет, то есть в момент их поступления на счета казначейства. Отчет заполняется по данным Главной книги. Структура отчета аналогична структуре бюджета любого уровня бюджетной системы РФ и состоит из 3-х разделов: 1. Доходы бюджета; 2. Расходы бюджета; 3. Источники финансирования дефицита бюджета.

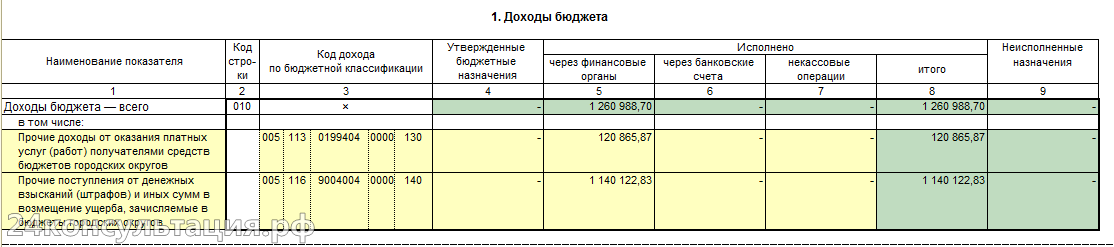

1. Доходы бюджета.

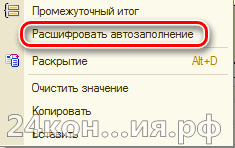

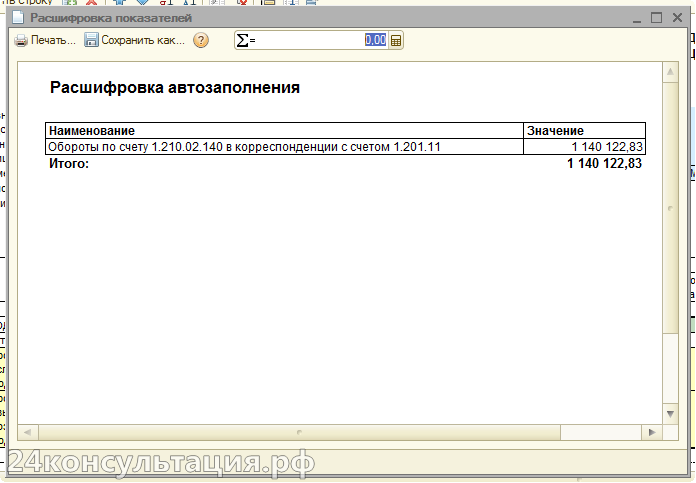

В данном разделе отражаются поступающие в бюджет денежные средства, за исключением источников финансирования дефицита бюджета. В графе 3 можно увидеть КПС, по которым поступают доходы. 4-ая графа отвечает за отражение плановых показатели (объемы утвержденных назначений) по доходам. Графа 5 формируется на основании данных по счету 210.02 — Расчеты с финансовым органом по поступлениям в бюджет. Убедиться в этом можно, выделив любую заполненную ячейку, нажав на левую кнопку мыши и выбрав пункт Расшифровать автозаполнение

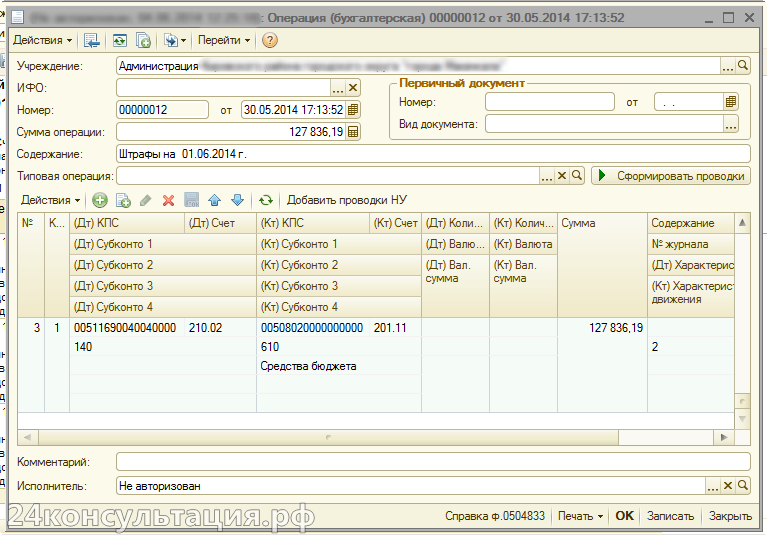

Графа заполнилась на основании документа Операция (бухгалтерская), в котором была сделана корреспонденция Д 210.02 К 201.11:

Графа 6 — это поступления на забалансовый счет 17 — Поступление денежных средств на счета учреждения и возврат поступлений со счета 18 — Выбытия денежных средств с банковских счетов открытые для счетов: 201.21, 201.23, 201.27. Документ, используемый при этом — Кассовое поступление (через меню Казначейство/Банк). Графа 7 отражает некассовые операции по доходам, то есть исполненные без движения бюджетных средств. 8-ая графа, как не трудно догадаться, сумма граф 5, 6 и 7.

2. Расходы бюджета.

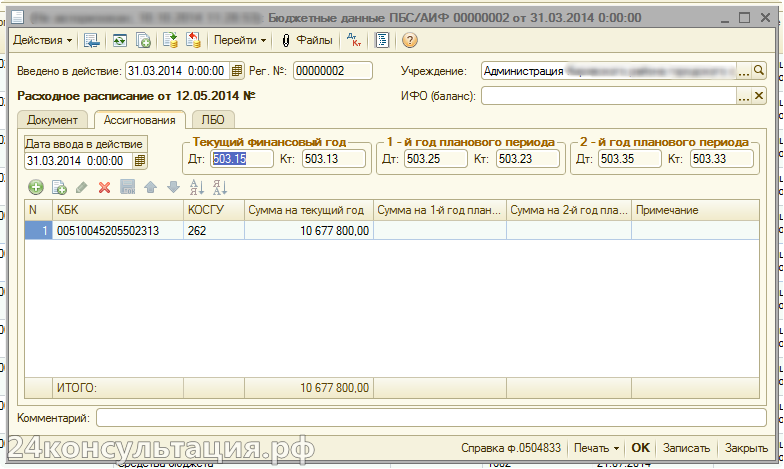

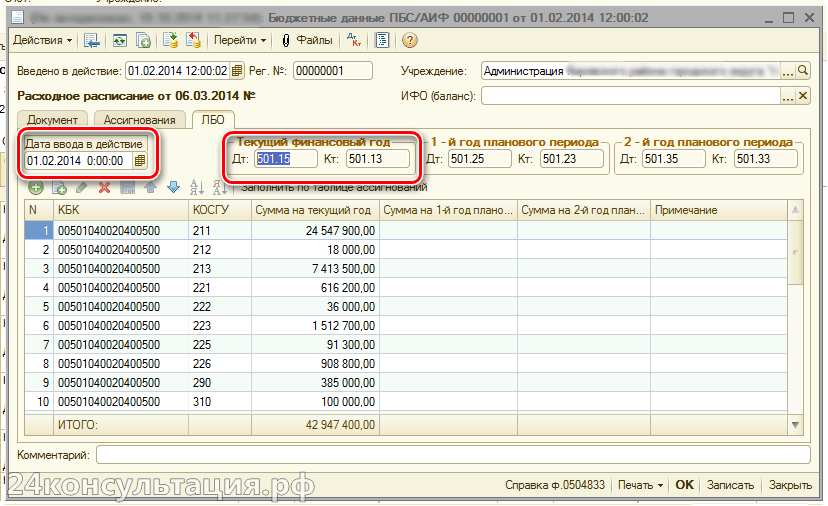

В данном разделе отчета отражаются суммы выбытий со счета бюджета на оплату расходов бюджетного учреждения, за исключением источников финансирования дефицита бюджета. Графы 4 и 5 в этом разделе заполняются с помощью документа Бюджетные данные ПБС/АИФ, который можно создать через пункт меню Санкционирование. Причем, 4-ая графа заполняется по данным закладки Ассигнования, где как раз и заносят ассигнования, отражаемые по кредиту счета 503.13 — Бюджетные ассигнования получателей бюджетных средств и администраторов выплат по источникам:

В свою очередь, 5 графа учитывает суммы указанные в табличной части на закладке ЛБО:

По графе 6 отражаются обороты счета 304.05 Расчеты по платежам из бюджета с финансовыми органами. Графа 7 — это выбытия с забалансового счета 18 — Выбытия денежных средств со счетов учреждения открытый к счетам: 201.21, 201.23, 201.27. В графе 8 отражаются некассовые операции, то есть исполненные без движения средств учреждения. Например, может быть произведено взаимное погашение дебиторской и кредиторской задолженности контрагента по разным договорам.

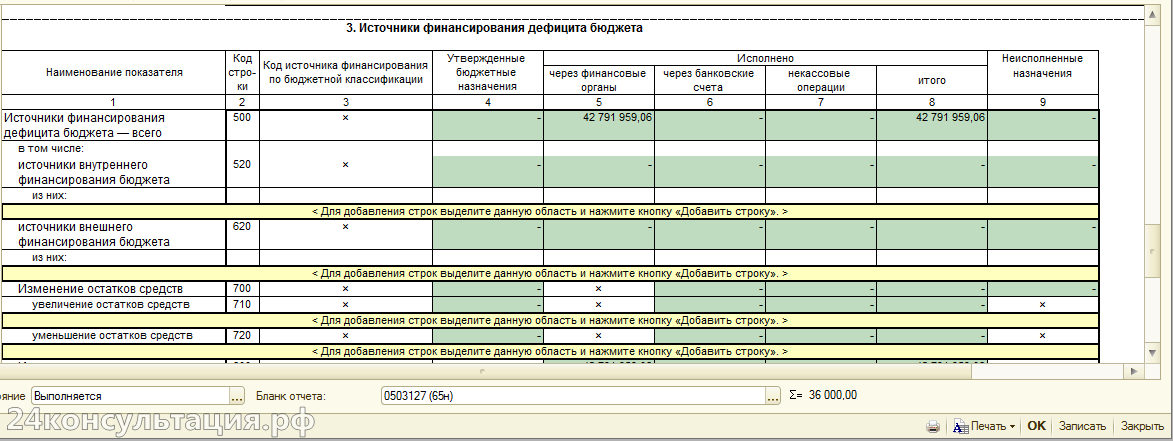

3 Источники финансирования дефицита бюджета

Формирование этого раздела вызывает трудности у многих бухгалтеров. Это связано с тем, что до введения Инструкции по бюджетному учету 2005г. в повседневном учете с таким понятием сталкиваться не приходилось. Понятие источники финансирования дефицита бюджета объединяет в себе различные виды источников, привлекаемых для погашения дефицита бюджета. К источникам финансирования дефицита бюджета относятся:

- непроизведенные активы (земля, ресурсы недр);

- драгоценные металлы и ювелирные изделия;

- ценные бумаги, акции и иные формы участия в капитале;

- денежные средства (остатки средств на счетах, займы, кредиты и т.д.).

Если бюджетное учреждение осуществляет операции с такими объектами, то данные по поступлениям и выбытиям должны быть отражены в разделе Источники финансирования дефицита бюджета отчета об исполнении бюджета (ф.0503127). 5-ая графа раздела — это данные по двум счетам 210.02 (расчеты с фин. органом) и 304.05 (расчеты по платежам из бюджета). Причем, остаток по дебету счета 210.02 указывается со знаком «-«, а остаток по кредиту счета 304.05 — со знаком «+». Графа 6 — это поступления на забалансовый счет 17 — Поступление денежных средств на счета учреждения и выбытие со счета 18 — Выбытия денежных средств с банковских счетов открытые для счетов: 201.21, 201.23, 201.27.

В графы 5 и 6 не включаются данные по счетам участвующим в корреспонденции со счетом 304.04 «Внутриведомственные расчеты», связанными с передачей денежных средств от главного администратора к администратору.

В графе 7 отражаются некассовые операции, то есть исполненные без движения средств учреждения. 8-ая графа попросту сумма граф 5, 6 и 7.

Источник: xn--24-8kc6aignh2alj3b1e2b.xn--p1ai