Непосильный ипотечный кредит? Государственная программа помощи заемщикам — работает!

Для ипотечных заемщиков, оказавшихся в сложной жизненной ситуации, государство предусмотрело отдельную программу помощи, которая реализуется через АИЖК (ныне – АО «ДОМ.РФ») и банки.

Суть проекта в том, что отдельные категории заемщиков получают возможность снизить сумму долга по кредиту в пределах определенного лимита, а также поменять валюту кредитования.

В настоящей статье мы расскажем о наиболее важных нюансах государственной программы, условиях участия в ней.

В чем заключается госпрограмма?

АИЖК реализует программу помощи российским заемщикам от государства в погашении ипотеки.

Механизм программы предусматривает возмещение убытков банков после реструктуризации ипотеки за счет денежной помощи, выделенной Правительством.

Выплата возмещения осуществляется АО «ДОМ. РФ» ежемесячно в порядке очередности. Программа регулируется Постановлением Правительства РФ от 11 августа 2017 г. № 961.

Федеральная программа помощи заемщикам

Условия

Государственная программа помощи заемщикам ипотечных кредитов предлагает два варианта решения проблемы:

- Смена валюты кредита (с валюты на рубль) по ставке не более 11,5% годовых или не выше ставки, действующей на дату заключения договора о реструктуризации (для рублевых займов).

- Списание суммы ипотеки на 30 процентов, но не более чем на 1,5 миллиона рублей.

Какую поддержку оказывает государство?

Помощь заключается в снижении ставки по кредиту, размера долга и как следствие снижении ежемесячного платежа и размера переплаты. Как уже было сказано выше, базовый объем помощи составляет 30% остатка суммы кредита, но не более 1,5 млн. рублей. По решению специально собранной комиссии сумма может быть увеличена, но не более чем в два раза. Неустойка за просроченные платежи по кредиту также подлежит списанию.

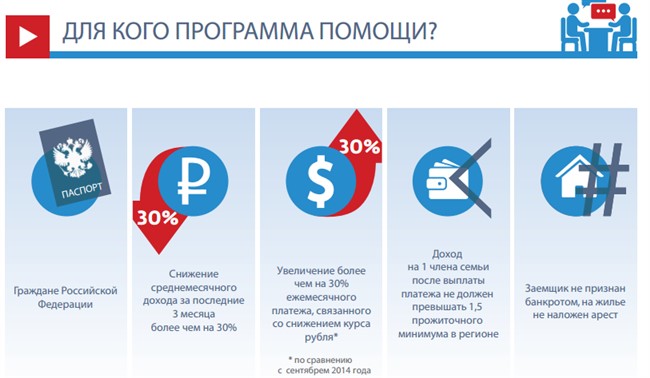

Кто имеет право на льготу?

На помощь государства в погашении ипотеки вправе претендовать:

- родители одного или более несовершеннолетних детей;

- ветераны боевых действий;

- инвалиды или родители детей-инвалидов (подробнее про ипотеку для инвалидов можно узнать тут);

- те, кто содержит студентов в возрасте до 24 лет.

Важно! Программа помощи ипотечным заемщикам – реальный способ в разы снизить затраты на оплату кредита. Однако доступна она лишь очень узкому кругу заемщиков.

Какие банки участвуют в проекте?

В программе участвуют:

- Сбербанк РФ.

- ВТБ.

- Альфабанк.

- ГПБ.

- Россельхозбанк.

- Открытие.

- Юникредитбанк.

- Московский кредитный банк.

- БыстроБанк.

- Абсолют банк.

- Акинбанк.

Список кредиторов можно увидеть на сайте АИЖК (ныне – Дом.РФ). На середину июня в него входило около 120 банков и других партнеров АИЖК.

Более детально о том, где и на каких условиях можно взять социальную ипотеку, можно узнать тут.

Требования к претендентам, кредиту и недвижимости

К претендентам на участие в программе предъявляются серьезные требования.

- Они должны быть гражданами РФ.

- Среднемесячный доход семьи за последние 3 месяца должен быть не выше двойного прожиточного минимума, принятого в регионе. Например, если прожиточный минимум составляет 10 тыс. рублей, то необходимо представить подтверждение доходов не более 20 тыс. рублей.

Требования к ипотечной программе:

- кредит взят не менее года назад;

- ежемесячный платеж по кредиту должен вырасти минимум на 30%.

Требования к предмету ипотеки:

- залоговое жилье должно быть единственной недвижимостью заемщика;

- допускается наличие совокупной доли заемщика и его семьи не более чем на одно иное жилое помещение в размере не более 50% в период с 30 апреля 2015 г. и по дату подачи заемщиком заявления о реструктуризации;

- предусмотрены и ограничения по площади недвижимости (от 45 до 85 кв. м).

Важным требованием является также наличие детей либо документальное подтверждение статуса ветерана или справка об инвалидности (своей или детей-инвалидов).

Государство предлагает довольно серьезную помощь в оплате кредита. При среднем размере ипотеки в РФ на уровне 2-2,5 млн. рублей, сумма государственной помощи может достигать 1,5 млн. рублей. Остальную часть долга есть возможность оплачивать по сниженной ставке после реструктуризации.

Важно! В основном программа интересна валютным заемщикам, которые оказались в сложной ситуации в связи с резкой девальвацией рубля либо тем, кто выбирал переменную, а не фиксированную ставку по кредиту.

У тех, кто платит ипотеку в рублях, размер ежемесячного платежа вряд ли мог вырасти, за последние годы, более чем на 30%.

Получение поддержки при участии Сбербанка

Сбербанк входит в число банков, которые вправе принимать заявки от клиентов на участие в федеральной программе помощи ипотечным заёмщикам и списании в рамках ее основного долга по ипотеке.

Для получения помощи необходимо:

- Обратиться в банк и заполнить заявку-анкету.

- Предоставить пакет документов:

- копию паспорта гражданина РФ;

- заявление клиента в свободной форме с указанием просьбы оказания помощи;

- свидетельство о рождении/усыновлении детей (на каждого несовершеннолетнего);

- удостоверение ветерана боевых действий;

- справка ВТЭК/медико-социальная экспертиза (копия);

- справка из института, свидетельство о рождении (для тех у кого есть иждивенцы на содержании);

- справка с работы;

- копия трудовой книжки, заверенная работодателем;

- отчет об оценке на момент выдачи кредита;

- копии правоустанавливающих документов на недвижимость;

- кредитный договор.

- Получить одобрение банка.

- Реструктуризировать кредит на более выгодных условиях и получить помощь государства.

- Оплачивать кредит на новых условиях.

Справка. Обычно заявки на реструктуризацию или кредит рассматриваются в течение недели. Но на рассмотрение заявления о предоставлении помощи может уйти 1-2 недели.

Для перевода кредита из валюты в рубль нужно будет подписать новое кредитного соглашение, в котором будет описана схема реструктуризации, ставки и сроки выплат.

Залогодержатель в этом случае не меняется, поэтому снимать обременение не нужно. Не придется также разрывать отношения со страховщиком.

Особенности заполнения заявления

Бланк заявления о получении помощи можно найти на сайте банка. Он содержит уже готовый текст, в котором заемщик описывает свое соответствие условиям программы и дает адрес купленной недвижимости.

Нужно будет также указать сведения о наличии долей в праве собственности на жилые помещения, не являющиеся предметом ипотеки.

В самом конце делается отметка о том, что заявитель не против проверки АИЖК достоверности заявления путем получения в установленном порядке сведений из Единого государственного реестра недвижимости (ЕГРН). Заявление подписывается лично заемщиком и передается банку-кредитору.

Условия, которые должны соблюдаться для положительного решения по кредиту

Чтобы заявление было одобрено, нужно полностью соответствовать условиям программы и предоставить полный пакет документов, которые подтверждают факт кредитования, размер доходов и право на особые льготы. При этом у заемщика вполне может быть начислена неустойка за просроченную задолженность.

Почему могут отказать?

Отказывают в помощи в основном в том случае, когда заявитель не соответствует требованиям программы. Например, его платеж по кредиту повысился менее чем на 30% или совокупный доход семьи после проверки оказался больше заявленного.

Обязательства, которые остаются у получателя займа

Какие обязательства на нем остаются? Программа помощи не освобождает заемщика от оплаты кредита, а также обязанности страховать залог, здоровье или жизнь. Просто ему станет легче справляться с ипотекой, поскольку кредитные платежи заметно снизятся.

Для отдельных категорий заемщиков существует возможность получения государственной помощи при повышении размера ежемесячного платежа минимум на 30%. В основном на подобные льготы претендуют валютные заемщики, обладающие правом на особые условия – со статусом ветерана, инвалидностью либо несовершеннолетними детьми.

Также читателю могут быть интересны следующие материалы про ипотеку:

- для военных;

- для многодетной семьи;

- для молодой семьи;

- для молодых специалистов;

- при рождении детей;

- для работников РЖД;

- для малоимущих семей;

- для сотрудников Сбербанка;

- для зарплатных клиентов Сбербанка;

- для зарплатных клиентов банка ВТБ 24.

Видео по теме

Далее вы можете посмотреть полезное видео о современных нюансах действующей в России Программы помощи ипотечным заемщикам АИЖК:

Источник: urexpert.online

Федеральная программа помощи заемщикам что это

Я в соответствии со статьей 9 Федерального закона от 27.07.2006 № 152-ФЗ «О персональных данных» даю свое согласие АО «ДОМ.РФ» (далее – Общество), расположенному по адресу: 125009, г. Москва, ул. Воздвиженка, д. 10 (ОГРН 1027700262270), на обработку (включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (предоставление, доступ), обезличивание, блокирование, удаление, уничтожение) моих персональных данных в следующем составе:

- фамилия, имя, отчество (в том числе предыдущие);

- номер телефона (стационарный домашний, мобильный);

- адрес электронной почты;

- сведения об аккаунтах в социальных сетях;

- другие данные, указанные в моем обращении, как с использованием средств автоматизации, так и без использования таких средств в целях обработки моего обращения на сайте АО «ДОМ.РФ» и направления/предоставления мне ответа на него с момента оформления данного обращения и в течение 5 лет после него.

Указанные выше персональные данные являются необходимыми для заявленной цели обработки. Настоящим подтверждаю, что данные, указанные в обращении, не содержат специальных категорий персональных данных, а именно сведений, касающихся моей расовой, национальной принадлежности, политических взглядов, религиозных или философских убеждений, состояния здоровья, интимной жизни.

Настоящим согласием я также разрешаю Обществу поручать обработку моих персональных данных следующим организациям:

- ООО «ДОМ.РФ Управление активами», расположенному по адресу: 125009, г. Москва, ул. Воздвиженка, д. 10, пом. XI, ком. 177 (ОГРН 1167746708733);

- Фонду ДОМ.РФ, расположенному по адресу: 125009, г. Москва, ул. Воздвиженка, д. 10, пом./ком. XI/45 (ОГРН 1167700063992);

- ООО «ДОМ.РФ Центр сопровождения», расположенному по адресу: 394036, Воронежская обл., г. Воронеж, просп. Революции, д. 38, пом. 10 (ОГРН 1193668037870);

- АО «Банк ДОМ.РФ», расположенному по адресу: г. Москва, ул. Воздвиженка, д. 10 (ОГРН 1037739527077),

в соответствии с договорами и соглашениями, заключенными АО «ДОМ.РФ» с указанными организациями, в объеме, способами, в целях и в сроки, которые определены настоящим согласием (указаны выше).

Настоящее согласие на обработку моих персональных данных может быть отозвано мной путем подачи письменного уведомления в Общество.

Права и обязанности в области защиты персональных данных мне разъяснены и понятны.

Политика обработки файлов cookie

Продолжая работу на сайте я выражаю свое согласие АО «ДОМ.РФ» (адрес: г. Москва, ул. Воздвиженка, д. 10) на автоматизированную обработку моих персональных данных (файлы cookie, сведения о действиях пользователя на сайте, сведения об оборудовании пользователя, дата и время сессии), в т.ч. с использованием метрической программы Яндекс.Метрика, с совершением действий: сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, обезличивание, блокирование, удаление, уничтожение, передача (предоставление, доступ) партнёрам АО «ДОМ.РФ», предоставляющим сервис по указанным метрическим программам. Обработка персональных данных осуществляется в целях улучшения работы сайта, совершенствования продуктов и услуг компании, определения предпочтений пользователя, предоставления целевой информации по продуктам и услугам АО «ДОМ.РФ» и его партнёров.

Настоящее согласие действует с момента его предоставления и в течение всего периода использования сайта.

В случае отказа от обработки персональных данных метрическими программами я проинформирован о необходимости прекратить использование сайта или отключить файлы cookie в настройках браузера.

АО «ДОМ.РФ» очень серьезно относится к вопросам конфиденциальности и безопасности информации. Защита ваших персональных данных** — один из наших ключевых приоритетов.

Мы обрабатываем ваши персональные данные, собранные на законных основаниях и в рамках четко сформулированных целей, характерных для взаимодействия АО «ДОМ.РФ» со всеми сторонами:

- клиентами, потенциальными клиентами, их родственниками или представителями;

- контрагентами и партнерами (как существующими, так и потенциальными);

- сотрудниками (включая их родственников) и соискателями.

Мы можем собирать ваши персональные данные, информацию о предпочтениях, совершенных действиях и т.п. при помощи веб-сайта АО «ДОМ.РФ» для заранее определенных и законных целей.

Мы можем передавать ваши персональные данные строго при соблюдении требований законодательства.

Мы уважаем ваши права и свободы, в частности, связанные с вопросами обработки ваших персональных данных.

Параметры кредита для расчета ставки:

при первоначальном взносе 30%, срок — 15 лет.

Обязательное страхование недвижимости, личное — по желанию (при отсутствии ставка повышается). Доход подтверждается справкой 2-НДФЛ.

161 Федеральный закон

Федеральный закон от 24.07.2008 № 161-ФЗ «О содействии развитию жилищного строительства» регулирует отношения между Единым институтом развития в жилищной сфере, органами государственной власти и местного управления и физическими и юридическими лицами.

Закон направлен на формирование рынка доступного жилья, развитие жилищного строительства, объектов инженерной, социальной и транспортной инфраструктуры, инфраструктурной связи. Содействует развитию производства строительных материалов, конструкций для жилищного строительства, а также созданию парков, технопарков, бизнес-инкубаторов для создания безопасной и благоприятной среды для жизнедеятельности людей.

161-ФЗ устанавливает для ДОМ.РФ полномочия агента Российской Федерации по вовлечению в оборот и распоряжению земельными участками и объектами недвижимого имущества, которые находятся в федеральной собственности и не используются.

Получить расчет на e-mail

Расчет отправлен

Проверьте почту, которую указали

На сайте используются файлы cookie

Оставаясь на сайте, вы выражаете свое согласие на обработку персональных данных в соответствии с политикой АО “ДОМ.РФ” и соглашаетесь с политикой обработки файлов cookie

Источник: www.xn--d1aqf.xn--p1ai

Программа поддержки ипотечных заемщиков

На фоне кризиса в стране в течение нескольких прошлых лет было зафиксировано большое количество просрочек по ипотеке, многие граждане, взявшие ипотеку до кризиса, стали ипотечными должниками. Для того, этого весной 2015 года была запущена программа помощи ипотечным заемщикам. Для ее реализации из бюджета было выделено 4,5 млрд рублей в виде взноса в капитал АИЖК. В феврале 2017 года программа поддержки ипотечных заемщиков была продлена до 31 мая 2017 года включительно.

Согласно условиям программы, банки смогли реструктурировать кредиты ипотечным заемщикам по ставке не больше 12% годовых. Заемщик, решивший прибегнуть к помощи программы, может выбрать один из трех типов реструктуризации. Для кредитов, выданных в иностранных валютах, есть возможность изменить валюту кредита с иностранной на рубли РФ по курсе, не превышающему курс соответствующий валюты, установленного ЦБ РФ на момент заключения договора о реструктуризации.

Для рублевых кредитов устанавливается размер ставки кредитования на весь срок ипотеки не выше 12% годовых или не выше действующей на момент реструктурирования ставки. В том же случае, когда договор реструктуризации устанавливает период помощи, продолжительность которого не может превышать 18 месяцев, возможно снизить ежемесячный платеж на период помощи не менее чем на 50% от суммы планового платежа, рассчитанного на дату заключения договора реструктуризации за счет снижения на период помощи ставки кредитования или переноса даты на внесения платежей на более поздние периоды.

Также программа подразумевает, что можно снизить денежные обязательства заемщика в размере не менее предельной суммы возмещения с помощью изменения валюты кредита с иностранной на рубли, одновременного прощения части суммы кредита или снижения ставки кредитования на период помощи.

Программа поддержки ипотечных заемщиков: условия

Для получения помощи по ипотеке заемщик должен соответствовать ряду условий. Так, необходимо принадлежать к одной из групп граждан:

- семьи с одним или более несовершеннолетних детей;

- опекуны одного или более несовершеннолетних детей;

- граждане, воспитывающие детей-инвалидов;

- граждане, на содержании которых находятся лица в возрасте до 24 лет, учащиеся на очной форме обучения;

- ветераны боевых действий.

Помощь смогут получить те, чей доход снизился как минимум на 30% при любой жилищной ипотеке, или те, чья выплата по валютной ипотеке увеличилась на 30%. Для сравнения уровня дохода или курса валюты берется период в 3 месяца до оформления кредита и период в 3 месяца до обращения по поводу реструктуризации. Также учитываются данные об уровне семейного дохода за последние три месяца, исходя из величины прожиточного минимума по региону.

Поддержку не предоставят, если величина дохода превысит двукратный размер прожиточного минимума.

Заемщик, желающий получить финансовую помощь, должен получить ипотечный кредит не менее чем за 12 месяцев до подачи заявления на получение помощи. В другом случае поддержку не предоставят.

Программа поддержки ипотечных заемщиков: куда обращаться?

Программа реализуется через АИЖК и оно же обеспечивает финансирование, однако взаимодействие с заемщиком совершается только через банк-кредитор. Поэтому обращаться с заявлением о получении финансовой помощи нужно в банк, в котором был оформлен кредит на жилье. Если банк, в котором была оформлена ипотека, был лишен лицензии, нужно обращаться в банк-правопреемник. Однако банк должен быть участником программы, так как из более полутысячи функционирующих банков страны в программе участвуют менее 100 кредитных учреждений.

Источник: www.vbr.ru

Субсидия на погашение ипотечного кредита в 2022 году

Ипотечное субсидирование ‒ это господдержка нуждающихся граждан при приобретении жилья. Распространяется на ряд социальных программ, по которым граждане РФ могут улучшить жилищные условия. Преимущественно идет субсидия на погашение ипотечного кредита, а также для первоначального взноса при оформлении кредита.

Поиск ипотеки

Кому положена субсидия на погашение ипотечного кредита?

Государственная поддержка граждан ежегодно утверждается членами Правительства Российской Федерации в виде Программы. В ней прописано не только целевое использование субсидии, но и процент от итоговой суммы, которую возместит государство за счет бюджетных средств. Определены следующие основные категории граждан, которые могут обратиться за получением указанной субсидии:

- молодая семья;

- многодетная семья;

- работник государственного учреждения;

- военнослужащий.

К каждой из указанных категорий законодательно прописано ряд требований. Молодой (многодетной) семье перед тем, как получить субсидию на погашение кредита, нужно представить документы, подтверждающие официально оформление отношений, а также документ о рождении ребенка (детей).

Рефинансирование ипотеки

РНКБ, Лиц. № 1354

от 600 тыс

Получить кредит

В зависимости от того, молодая или многодетная семья будет рассчитана сумма субсидии. Действует госпрограмма, при которой семьям, выдается жилищная субсидия на погашение уже имеющегося кредита по ипотеке. Чтобы получить финансовую помощь нужно в банк – кредитор по ипотеке предоставить копию свидетельства о рождении малыша. Сотрудники отдела кредитования произведут расчеты в рамках установленных нормативных актов и проинформируют о сумме ссуды.

Размер и сумма предоставляемой субсидии иногда изменяются. Размеры субсидии зависят от «размеров» семьи, нормы жилой площади и коэффициента.

Отдельно нужно сказать о материнском капитале, как о виде субсидирования ипотеки. Законодательно, эта сумма может быть направлена на погашение части основного долга по ипотеке либо стать первоначальным взносом.

Если говорить о третьей категории граждан, то для учителей и ученых изначально уставлен возраст в 35 лет для получения ипотеки и наличие опыта работы госслужащим в учреждении образования (науки). Государство готово компенсировать до двадцати процентов от стоимости жилья молодым учителям. Субсидия рассматривается как первоначальный взнос по ипотечному кредиту.

От военнослужащих требуется подтвердить контрактную службу, участие в программе НИС более 3-х лет. Субсидия для них выражается в получении единовременной выплаты, необходимой для погашения ипотеки.

С 2019 года действует программа для многодетных семей, по условиям которой можно получить субсидию на погашение основного долга в размере до 450 000 рублей. В случае, если сумма задолженности по ипотеке меньше, оставшиеся средства идут на погашение процентов.

Как получить субсидию на погашение ипотеки?

Нужно оформить заявление в банке. Банк обяжет собрать пакет документов. Основа этого пакета документов это справка о получаемых доходах заявителя. Все остальные составляющие разные, в зависимости от конкретной жизненной ситуации заявителя. Кто-то рассчитывает на субсидию при рождении ребенка, кто-то хочет использовать полученный материнский капитал, кто-то получает доходы, меньше, чем взнос по ипотечному займу.

В обязательный перечень входят копия паспорта, копии свидетельств о рождении детей, копия свидетельства о регистрации (расторжении) брака, заключение комиссии о признании семьи нуждающейся в улучшении жилищных условий, копия трудовой книжки, справка о доходах или справка, о нахождении на учете в статусе безработного.

Иногда запрашивают дополнительные сведения:

- справку о подтверждении нахождения на учете, как нуждающиеся в улучшении жилищных условий (менее 18 кв. м. жилплощади на каждого семьянина), если нет пока решения жилищной комиссии;

- справку о том, что есть остаток не выплаченной суммы в банке, выдавшем ипотечный кредит;

- техпаспорт на жилье, находящееся в собственности у заявителя или его супруга (супруги);

- справку, характеризующую статус жилья, которое и выступает залогом по ипотечному кредиту.

После сбора и предоставления необходимой информации, заявителю остается только ждать результатов проверки.

Источник: bankiros.ru

Программа помощи ипотечным заемщикам от Государства

Экономический кризис в стране добавил много проблем гражданам. Поэтому, государство разрабатывает специальные программы помощи для населения. Программы помощи ипотечным заемщикам помогают людям не лишиться ранее купленного в кредит жилья, а также помогают приобрести недвижимость в настоящее время.

Что такое федеральная программа помощи ипотечным заемщикам

Правительство РФ утвердило действие программы помощи заемщикам, ранее оформившим жилье в ипотеку. Граждане, попавшие в затруднительное финансовое положение, могли претендовать на некоторые привилегии.

Люди, успевшие подать документы по данной программе до 7 марта вправе рассчитывать на помощь ипотечникам от государства.

Специфика действия программы заключалась в том, что граждане могли получить сумму 600 тыс. рублей. Обращаться с документами необходимо было в АИЖК.

С 2017 года утверждено новое постановление, касающееся реструктуризации ипотеки граждан, находящихся в сложной финансовой ситуации.

Реструктуризация ипотеки

Правительство Российской Федерации установило действие программы постановлением № 961 Российской Федерации от 11 августа 2017 г.

Максимальная сумма возмещения по каждому реструктурированному ипотечному кредиту равна 30 % остатка, но не больше 1500 тыс. руб.

За счет рефинансирования уменьшается ставка по кредиту и предоставляется рассрочка по оплате.

Если в программе рефинансирования участвует государственная помощь, то именно оно выплачивает банку больше половины процентов. Получается, банк снижает финансовую нагрузку клиента и в то же время не теряет свои деньги.

По программе рефинансирования должно исполняться дополнительное условие – прошел год, с даты заключения кредитного договора.

На многодетные семьи не распространяется условие программы по метражу и стоимости жилья.

Попасть под программу реструктуризации могут только добросовестные заемщики, у которых возникли финансовые трудности с потерей места труда или сокращением доходов. При этом, придется документально подтвердить ухудшение материального положения.

Алгоритм действий при проведении реструктуризации:

- Обратиться в АИЖК, с заявлением о реструктуризации. Список документов для участия в программе:

- паспорт;

- ипотечный договор;

- выписка из ЕГРИП на недвижимость;

- справка о заработке семьи за последние 3 месяца;

- справка с банка о задолженности;

- документация, подтверждающая уважительную причину проведения реструктуризации.

Это примерный перечень документации. Более точный список рекомендуется уточнять на месте. - В течение десяти дней рассматривается заявка на проведение рефинансирования.

- Если будет получено положительное решение, клиент будет оплачивать ипотеку по новому графику.

Интересная информация: Льготный автокредит. Кому положен и как получить?

Финансовый кризис – это еще не повод паниковать. Найти выход из сложной ситуации можно всегда. Ипотека с государственной поддержкой всегда поможет решить проблемы граждан. Главное во время обратиться за помощью.

Кому предоставляется помощь государства о списании основного долга по ипотеке

Есть льготные категории граждан, которые в первую очередь вправе рассчитывать на госпомощь по ипотечному кредитованию:

- Молодые семьи младше 35 лет, имеющие детей.

- Участники боевых действий.

- Инвалиды и граждане, воспитывающие детей инвалидов.

- Многодетные семейства.

- Лица, являющиеся опекунами попечителями одного или более детей.

- и т. п.

Рассчитывать на льготы по ипотеке могут исключительно граждане РФ. Также для оформления привилегии квартира должна соответствовать определенным требованиям:

Поэтому, чтобы не получить отказ, необходимо проверить, подходит ли человек под выше перечисленные условия.

Требования к заемщикам

Основные условия, которым должен соответствовать заемщик для оформления субсидии:

- Гражданство РФ.

- Доход ниже прожиточного минимума.

- Кредит взят в России.

- Существенное снижение доходов за последние три месяца или увольнение с места труда.

Если рассматривать валютную ипотеку, то просить помощи можно, если с возрастанием курса увеличилась задолженность.

Здесь представлены основные требования по субсидированию и реструктуризации ипотечных кредитов. Однако, если человек только желает оформить льготную ипотеку, он должен быть платежеспособным, соответственно иметь хорошую зарплату, которая должна превышать прожиточный минимум.

Другие виды субсидирования по ипотекам

Существует несколько программ субсидирования для граждан РФ. Зачастую они зависят от региона проживания. Поэтому, уточнять об их наличии рекомендуется по месту проживания. Основными видами субсидирования являются:

- Снижение размера процента по кредиту.

- Программы помощи молодым семьям до 35 лет.

- Замена валютного займа на рублевый.

- Различные виды программ «Жилище».

- Участие материнского капитала в погашении ипотеки или первоначального взноса.

Интересная информация: Льготный автокредит. Кому положен и как получить?

Человеку могут отказать в предоставлении субсидии или использовании определенной программы. Однако, обычно, это связано исключительно с неправильно поданным пакетом документации или неисполнении условий кредитного договора.

Субсидирование жилищного кредитования для молодых семей

Данная программа распространяется на молодые семьи младше 35 лет. С определенным пакетом бумаг необходимо идти в Управление Департамента жилищной политики при администрации в городе проживания.

- Удостоверения личности всех членов семейства, включая детей.

- Документы, подтверждающие неудовлетворительные жилищные условия.

- На месте пишется заявление.

Полный пакет требуемой документации рекомендуется уточнять в администрации по месту жительства.

Если, семья подходит под требования программы помощи ипотечным заемщикам, в течение десяти дней ей выдается сертификат, который можно использовать в качестве первоначального взноса или погашения действующего ипотечного кредита, если он уже оформлен.

Семья может участвовать в программе по выплате субсидий, если:

- Фактические квадраты на человека меньше нормы по закону.

- Одному из членов семейства меньше 35 лет.

- Жилищные условия не ухудшились в течение последних 5 лет.

По программе можно компенсировать 30 % стоимости жилья, если есть дети то 40 %.

Остальную сумму заемщик выплачивает самостоятельно.

Получить помощь от государства по такой программе можно, если семья признана нуждающейся в жилье. При этом, доход ячейки общества должен быть достаточным для погашения кредита.

Субсидия на ипотеку при рождении второго ребенка

Когда в семье рождается второй ребенок, она вправе претендовать также на программу «молодая семья – доступное жилье» и погасить ипотеку с помощью государства. Однако, если раньше это право уже не было использовано.

Дополнительно, при рождении второго отпрыска ячейка общества получает сертификат на использование «Материнского капитала». Его можно использовать как первоначальный взнос при ипотеке либо для погашения ранее взятой ипотеке. Сейчас, размер этой помощи от государства равен 453 026 рублей.

Как взять ипотеку пенсионерам

Банки пересмотрели свое отношение по части ипотеки пенсионерам. Некоторые из них сейчас выдают жилищные категории таким гражданам. Однако, не стоит рассчитывать на долгосрочный кредит в возрасте 60 лет. Пенсионерам банки выдают ипотеку не больше, чем на 10 лет. Исключения составляют граждане, которые вышли на пенсию раньше положенного срока.

Интересная информация: Льготный автокредит. Кому положен и как получить?

Вышедшие на заслуженный отдых граждане, могут рассчитывать на ипотеку по двум документам:

- Пенсионное удостоверение.

- Паспорт.

Однако, решения банка придется ждать довольно долга. Если пенсия заемщика позволяет выплачивать ипотеку, ему кредит одобрят.

Больше шансов получить ипотеку работающему пенсионеру.

Снижение процентной ставки по ипотеке

Для снижения процентной ставки по действующей ипотеке от государства в Сбербанке можно двумя способами:

- Личное обращение;

- Онлайн заявка.

Для этого необходимо подойти к менеджеру кредитного учреждения и написать заявление на снижение процентной ставки.

Менеджеру необходимо сообщать, что вы желаете снизить процентную ставку по кредиту на основании снижения ключевой ставки ЦБ.

Вообще, для обращения достаточно копии паспорта и заявления. Однако, иногда менеджер может затребовать:

- Ипотечный договор.

- Документы на квартиру.

Поэтому, чтобы не ходить в банк два раза, лучше позвонить менеджеру и уточнить: что нужно с собой взять.

Возможность снижения ставки прописывается в ипотечном договоре. Если заемщик не нашел там такой пункт, все равно можно попробовать уменьшить ставку. Ведь написать заявление не составит особого труда, а отправить его онлайн можно за 20 минут.

Субсидирование процентных ставок по ипотеке

Помощь государства в выплате ипотеки также осуществляется в виде налогового вычета. Человек, купивший квартиру в ипотеку, и имеющий официальное место трудоустройства может претендовать на возврат уплаченных банку процентов в размере 13 %.

Как получить помощь, есть основные этапы:

- Собрать документы:

- Паспорт;

- Ипотечный договор;

- Квитанции, подтверждающие оплату кредита и процентов;

- Декларация за год;

- Справка с работы об уплаченном налоге с дохода за год.

- Прийти с документами в ИФНС и написать заявление на вычет.

- В течение двух – трех месяцев, инспекция выплатит компенсацию 13 % с уплаченных банку процентов.

Перед походом в инспекцию, рекомендуется снять ксерокопии со всей документации. Это сэкономит время пребывания в ИФНС.

Государство старается помогать своим гражданам. Поэтому, ежегодно разрабатываются различные госпрограммы материальной помощи, в том числи относительно ипотеки. Ведь данный вид займа по ипотечным кредитам – для многих людей является единственным вариантом приобретения недвижимости.

Советуем ознакомиться:

Источник: lgotoved.ru