Как факторинг разморозит дебиторку по-быстрому.

— Долго еще завтраками будете кормить? У меня отсрочки ваши в печенках! ― гудела в трубке начальница цеха. Леша поморщился ― материалы подходили к концу и нужно было их закупать, чтобы успеть с поставками для крупного покупателя. Но денег на материалы не было. Не хватало даже производственникам на следующую зарплату. Обидно!

Настоящих денег, которые можно тратить, нет, а в балансе целый сугроб дебиторки! Это компания Олега купила большую партию, а расплатиться решила через два месяца, как деньги будут. Нет смысла трясти Олега раньше времени, у него тоже нет денег. Но что тогда делать? Где быстро найти денег, чтобы вылезти из кассового разрыва или закупить материалы, чтобы бизнес не встал?

Один из вариантов ― факторинг. Сегодня поговорим, как факторинг работает, когда применять его выгодно для компании, а когда ― опасно.

Что такое факторинг и как это работает

Что такое факторинг?

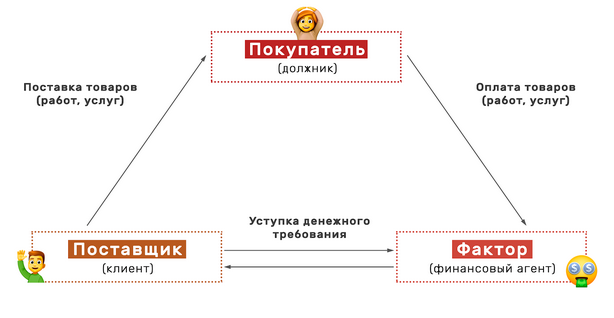

Факторинг ― это уступка дебиторской задолженности. Компания-фактор забирает у вас дебиторку и отдает живые деньги, которые можно тратить прямо сейчас. За это нужно заплатить фактору комиссию. Покупатель же платит полную сумму фактору. Давайте на примере.

Леша — поставщик. Он отгрузил Олегу товары с отсрочкой платежа 60 дней. Вскоре после этого Лешина компания попала в кассовый разрыв ― не было денег на закупку новых товаров и выдачу зарплаты. Такая большая отсрочка показалась вечностью. Леша пошел к фактору. У него попросили пакет документов и заполнить анкетку.

Фактор позвонил покупателю и узнал, что тот получил товар и претензий нет. После этого составили договор переуступки ― теперь накладная была у фактора. Леша с фактором подписали уведомление о том, что теперь Олег должен скинуть деньги факторинговой компании, а не Лешиной. Это уведомление дали подписать Олегу.

Фактор рассказал покупателю, куда скидывать деньги и объяснил поставщику, когда ждать поступлений. Через два дня Леша получил на расчетный счет всю сумму, а на электронную почту ― счет на оплату комиссионных фактора. Когда отсрочка платежа у Олега закончилась, тот перевел деньги на счет фактора, а не поставщика. Факторинговые компании используют разные схемы выплат.

Чаще всего они перечисляют не всю сумму сразу, а делят ее на два платежа, например 70% и 30%. Остаток ― своего рода залог, вдруг форс-мажор какой-нибудь свалится или покупатель сильно просрочит оплату, тогда из второго платежа можно будет удержать дополнительную комиссию. Факторинговая компания пересылает сначала первый платеж.

Когда покупатель скидывает всю оплату фактору, то и вам на счет прилетает остаток, из которого вычли комиссию. Комиссия фактора от 8 до 40 % годовых. Она начисляется не за весь год, а за время пользования деньгами. Представим, что с того момента, как фактор скинул деньги поставщику Леше, до того времени, как его покупатель Олег отправил их фактору, прошло два месяца.При 24% годовых комиссия будет 4% от суммы накладной или 40 тысяч от 1 миллиона.

Факторинг – что это такое? Плюсы и минусы

Какой факторинг бывает

Есть два вида факторинга регрессный и безрегрессный. Регресс ― это возврат денег. Вот вы получили часть денег от фактора, а ваш покупатель не перечислил фактору оплату. Хотя должен был. Так вот, при безрегрессном факторинге ― это головняк фактора.

Правда, за это он, скорее всего, не отдаст вторую часть платежа ― её просто-напросто съедят комиссии. А при регрессном вы будете на пару с фактором взывать к совести своего клиента. После окончания отсрочки, есть период ожидания ― обычно это около месяца. Вдруг у дебитора кассовый разрыв или бухгалтер заболел и не может провести платеж.

А если за период ожидания дебитор не оплатит, то придется вытаскивать деньги из своего бизнеса, чтобы вернуть фактору средства, которые он перечислил вам. Безрегресс стоит дороже регресса, а получить по нему одобрение сложнее. Ведь, в случае чего, фактору придется взять убыток на себя. При этом, безрегресс не страхует отказ покупателя платить, если товар оказался некачественным. То есть, продать тонну скисших йогуртов, оформить безрегресс, получить часть денег и свалить в закат не получится.

Кому одобрят заявку

Надежность покупателя ― вот что самое важное для получения одобрения от фактора. Смотрят, крупная ли компания и как долго существует компания, какие обороты. Еще обязательно уточнят, как долго он работает с вами и случались ли за ним грешки ― долгие просрочки или срывы оплаты.

Чтобы прощупать контрагента, вас попросят рассказать о нем в анкете и показать документы, которые подтвердят, что вы с ним знакомы не первый день, например, карточки 62 счета, чтобы увидеть расчеты с клиентом, договоры поставок, могут запросить финансовую отчетность покупателя. По мелочи к факторинговым компаниям обращаются редко, обычно уступают накладные по крупным регулярным поставкам.

У каждой компании разные условия по длительности отсрочек, но пристроить дебиторку с отсрочкой больше 150 дней непросто. Важный момент ― не получится переуступить просроченную накладную. Например, Леша отгрузил Олегу товар с отсрочкой 60 дней. Прошло 60 дней, денег от Олега нет, на контакт он не выходит. Такую накладную Леша не сможет переуступить фактору ― она просрочена.

| Этим занимаются факторы | А этим нет |

| Регулярные поставки | Разовая сделка на 50 тысяч |

| Безналичный расчет | Все расчеты наличкой |

| Отсрочка платежа до 150 дней | Клиент заплатит через полгода или больше |

| Отсрочка зафиксирована в договоре поставки | Договорились об отсрочке на словах |

| Срок погашения платежа еще не наступил | Уже прошел срок отсрочки платежа, а покупатель все еще не заплатил |

В каких ситуациях факторинг поможет

Кажется, что факторинг не очень-то выгоден поставщику, ведь нужно свои законные деньги отдавать куда-то налево. Но предприниматели продолжают им пользоваться. В чем же факторинг помогает? Давайте разбираться. Вылезти из кассового разрыва. Когда бизнес машет ручкой обязательствам, находясь на дне финансовой ямы, приходит на помощь фактор.

Настоящими деньгами можно покрыть кассовый разрыв и жить дальше.

Компания попала в кассовый разрыв: подошел срок оплаты поставщикам и выплаты зарплат сотрудникам, а денег не было. При этом в компании было много дебиторской задолженности, но ближайший срок погашения был не скоро. Обратились в банк для расчета кредита и к факторам, узнать сколько будет стоить разморозить дебиторку.

Кредит обходился дешевле, но давали его под залог, а закладывать у компании было особенно нечего ― оборудования дороже ноутбука нет, а помещение в аренде. Факторинг обходился дороже, но его давали без залога и факторинговая компания сама разбиралась с медлительными контрагентами. В итоге, чтобы вылезти из кассового разрыва, компания обратилась к факторам.

Но стоит отметить, что кассовый разрыв не всегда удастся залить «факторинговыми» деньгами. Если фактор понимает, что компания не развивается, приносит убытки, а кассовые разрывы ― привычное дело, то в финансировании может быть отказано. Понравиться крупным покупателям и увеличить оборот.

Федеральные сети и крупные оптовики часто закупают товар с отсрочкой ― в их мире вечером стулья, а утром деньги. Сначала они закупают товар, продают его у себя, а затем рассчитываются с поставщиком. Большой период отсрочки ― выгодное условие для них, поэтому с поставщиками, которые не против отложить оплату на подольше, заключают долгосрочные договоры со стабильными закупками. А такие договоры выгодны уже поставщикам.

Компания производила морепродукты, в основном работала с крупными региональными дистрибьюторами, но для роста не хватало денег ― оборот компании в месяц был 10 миллионов. Компания решила использовать факторинг, чтобы увеличить отсрочку для покупателей.

Фактор одобрил 1 миллион рублей в качестве лимита ― это максимальная сумма, которую поставщик мог получить, пока его покупатель расплачивается с фактором. Условия сотрудничества компании стали более привлекательными, и пошел рост продаж морепродуктов. Видя, что покупатели платят вовремя, фактор увеличил лимит по поставщику до 15 миллионов. За год работы с факторинговой компанией поставщик в три раза увеличил месячный оборот с 10 до 30 миллионов.

Дисциплинировать тех, кто платит не вовремя. Бывает, что покупатели оттягивают платежи даже после крайнего-прекрайнего срока. Но при появлении третьей стороны ― фактора ― делать так уже неудобно, потому что специалисты факторинговой компании, в отличие от поставщика, не спешат понравиться и не сюсюкают со сроками.

Деликатное подпинывание от факторинговой компании помогает избежать просрочек платежей от покупателей и в некотором смысле страхует от неуплаты. Заработать больше. Если отсрочка слишком большая, то компания потеряет дополнительную прибыль, ведь на вырученные деньги можно было купить ещё товара и реализовать его. Может, даже не один раз.

А если у компании нет денег, то и в оборот пускать нечего. Факторинг помогает работать «как бы без отсрочки»: можно уступить накладную прям в день отгрузки товара, получить деньги сразу и покупать товары для производства или продажи снова. И не сидеть, как Хатико, ожидая отсроченной оплаты.

Поставщик отгрузил товар на 1 миллион, его прибыль с этой сделки 100 тысяч. С покупателем договорился, что отсрочка 3 месяца. Денег на закупку нового товара нет. А потому, в первую же неделю поставщик переуступил накладную фактору и получил от него 900 тысяч. Пока покупатель собирался с оплатой, поставщик успел два раза закупить и продать товар без отсрочки, заработав 200 тысяч дополнительной прибыли.

Увеличить оборот в сезон. Если товар или услуга сезонные ― срок их реализации ограничен ― нужно разовое увеличение объемов продаж. Отсрочки платежей будут некстати, потому что могут забрать деньги, нужные для увеличения оборота. Но факторинг решает эту проблему: вот вам деньги прямо сейчас, успевайте зарабатывать пока сезон и есть спрос.

Компания изготавливает сувениры. К новому году они делают елочные игрушки, статуэтки с символами года и праздничную мелочевку. Получают хорошую выручку. Период активных продаж короткий ― ноябрь-декабрь, но в сетевые магазины они начинают поставки в конце сентября. Крупные закупщики работают с отсрочками, поэтому деньги светят поставщику не скоро.

Но в феврале уже никто не будет украшать елку. И чтобы продавать, пока люди хотят покупать, компания уступает накладную фактору, получает деньги и на них уже закупает товар, который хорошо продается через онлайн платформы не магазинам, а обычным людям.

Проверить контрагентов. Факторинговые компании тщательно просматривают документы перед тем, как одобрить финансирование. Этим они страхуют себя от провальных сделок и связанных с ними головняков. Обтекаемые формулировки и лазеечки в договорах поставки проверяют в факторинговой компании, когда оценивают надежность контрагента. Им же тоже проблемы не нужны.

Навести порядок в документах по поставкам. Если работа с факторинговой компанией ― это не разовый аттракцион, а постоянное сотрудничество, то вы получаете налаженный документооборот по поставкам. Сверка расчетов, контроль сроков оплаты, учет всех договоров.

В чем риски факторинга

Начнутся проблемы, если покупатель такой «Всё, пока, я не буду платить!» и уехал в закат. Фактор попыхтит, попробует добиться выплат. Но если он потерпит фиаско, то придет обратно к поставщику и потребует вернуть деньги. И тут не отвертеться.

Фактор не будет просить отчитываться за деньги, которые перевел, но лучше всего их потратить на приобретение товара для надежного покупателя, с которым вы уже работали. Это застрахует компанию в случае регресса: если дебитор не заплатит, хотя бы будет, где взять деньги для возврата фактору. Даже если будут просрочки и штрафы, все равно получится расплатиться.

Поставщик отгрузил федеральной сети супермаркетов товар с отсрочкой, через неделю он оформил регрессный факторинг. Все полученные деньги он инвестировал в новый проект, который не окупился. Когда отсрочка закончилась, федеральная сеть выставила взаимозачет и не оплатила по накладной. Фактор пришел к поставщику с требованием вернуть деньги.

А их нет ― ни в товаре, ни в другой дебиторке, ни в бизнесе вообще. Чаще всего фактор решает споры без суда, но в этот раз конфликт не получилось уладить по-другому. По судебному решению поставщик вернул деньги. Это был большой стресс и для собственника, и для бизнеса, потому что тяжело резко вытаскивать крупные суммы из оборота ― все может развалиться.

Правила безопасного факторинга

- Внимательно читайте условия сотрудничества с факторинговой компанией и уточняйте непонятное.

- Оформляйте регрессный факторинг только на сделки с надежным покупателем, который несколько раз платил вовремя и точно не подставит.

- При регрессном факторинге имейте запасной план, откуда взять денег, если клиент сольется и не заплатит.

- Тратьте «факторинговые» деньги на покупку товаров и продавайте их надежным клиентам.

Источник: www.audit-it.ru

Деньги сразу: как быстро получить оплату по договору благодаря факторингу

Факторинг — это финансовая услуга для компаний, работающих на условиях отсрочки платежа. С её помощью продавец получает деньги за товар сразу после отгрузки, может устранить кассовые разрывы и пополнить оборотный капитал. Рассказываем, как оформить факторинг.

Что такое факторинг

Суть договора факторинга проще объяснить на примере. Допустим, ваша компания занимается поставками кофе. Вы отгрузили сети кафе товар на сумму 1 миллион рублей, но по условиям договора клиент имеет право рассчитаться не сразу, а только через 2 месяца. Чтобы получить деньги сразу, вы можете обратиться к фактору — в банк или факторинговую компанию (часто они — «дочки» банков).

Финансовый агент расплатится с вами вместо покупателя и возьмёт за свои услуги комиссию. Спустя 2 месяца сеть кафе перечислит деньги не вам, а фактору.

Чем факторинг отличается от кредита

Договор факторинга — это альтернатива кредиту. Вот в чём разница:

- Продавец получает деньги, но ничего не должен банку — деньги фактору возвращает покупатель .

- При оформлении договора факторинга не нужен залог.

- Факторинговые деньги — это актив продавца в бухгалтерском балансе, долгом он не считается.

Для чего можно использовать факторинг

Пополнить оборотные средства

Когда покупатель долго не платит, владельцу бизнеса трудно позволить себе лишние расходы, и это сдерживает развитие компании. С факторингом всегда есть деньги, которые можно потратить на создание новой продуктовой линейки или расширение географии поставок.

Устранить кассовый разрыв

Из-за условия отсрочки платежа, прописанного в контракте, вы рискуете оказаться в ситуации, когда денег не хватит даже на текущие расходы. Факторинг помогает закрывать дыры в бюджете и вовремя выполнять обязательства.

Поработать с крупными ретейлерами и компаниями из других отраслей

Торговые сети работают с сотнями контрагентов, поэтому чаще всего оплачивают поставки только через 45—75 дней. Факторинг позволяет заключать контракты с крупными покупателями и получать деньги сразу.

В СберФакторинге действуют программы

- для поставщиков крупных федеральных ретейлеров, в рамках которой финансовое состояние поставщика не анализируется, а сумма лимита финансирования предоставляется по запросу поставщика и закрывает всю его потребность;

- для поставщиков и подрядчиков крупнейших компаний нефтегазовой отрасли, которые могут привлечь дополнительное финансирование с помощью факторинга.

Как работает факторинг

Услуга работает так:

- Вы поставляете товары, выполняете работы или оказываете услуги клиенту.

- После этого вы обращаетесь в банк или факторинговую компанию, чтобы передать им право требовать долг с покупателя. Фактор становится кредитором вашего клиента.

- Фактор запрашивает у вашего клиента подтверждение, что он выполнил обязательство по договору: доставил товар или оказал услугу.

- Получаете от фактора деньги.

- Клиент расплачивается с фактором.

- Вы выплачиваете комиссию фактору.

Как оформить договор факторинга

Чтобы заключить факторинговый договор, не всегда нужно ехать в отделение банка. Например, в СберФакторинг Онлайн документы оформляют дистанционно. Вот как это сделать:

- Подайте заявку через сайт СберФакторинга.

- Обсудите детали с менеджером, который вам перезвонит.

- Отправьте менеджеру копии документов.

- Получите уведомление о проверке документов.

- Подпишите факторинговый договор в электронной форме.

Вот какие документы нужны для оформления договора факторинга :

Копии учредительных документов:

- Последняя редакция устава.

- Решение или протокол о назначении директора.

- Паспорт директора.

Копии бухгалтерских документов:

- Отчётность по РСБУ (формы 1 и 2).

Копии хозяйственных документов с контрагентами:

- Договоры с клиентами, по которым нужен факторинг.

- В отдельных случаях — другие документы по запросу банка.

Фактор подключает компанию к электронной факторинговой платформе. Процесс происходит полностью онлайн: от загрузки документов и формирования реестров до подписания документов и уведомлений. Если услуга факторинга нужна вам регулярно, договор достаточно подписать один раз, после — только отправлять отгрузочные документы.

Короче

—

Суть факторинга : поставщик передаёт банку или факторинговой компании право требовать деньги с покупателя, а фактор выплачивает сумму долга покупателя и берёт за это комиссию.

—

Факторинг подходит компаниям, которые сотрудничают с новыми покупателями на условиях контрактной отсрочки платежа или имеют небольшой оборотный капитал.

—

В СберФакторинг Онлайн заключить факторинговый договор можно дистанционно. Для этого нужно оформить электронную заявку , загрузить документы и пройти проверку. Деньги банк перечислит сразу после отгрузки товара.

Источник: www.sberbank.ru

Факторинг: как получить деньги за стулья

Работа с государственными заказчиками весьма специфична. Но многим нравится, вкусы у всех разные.

Госкомпании зачастую имеют большой бюджет на закупку, который может обеспечить поставщика работой на долгое время. С другой стороны, хватает и особенностей вроде 100% постоплаты. В чисто коммерческой сфере сейчас никто не хочет нести дополнительных рисков и, скорее всего, откажутся с вами работать, если вы не внесёте значительную предоплату перед фактической поставкой.

С государственным заказчиком обычно ситуация выглядит как «поставка нескольких вагонов товара сейчас, а потом вы получите свои деньги». Если вы всё же решили съесть этот кактус, то у меня для вас есть интересный инструмент — факторинг.

Вообще его основная задача —пополнение оборотного капитала. То есть клиент получает финансирование, не ждёт окончания отсрочки и участвует в новых тендерах. Но ещё один неоценимый плюс — снижение рисков неоплаты, возможность получения финансирования под исполненный контракт.

Вечером деньги — вечером же стулья.

Когда денег может внезапно не хватить

Есть такая печальная штука — внезапный рассинхрон между доходами и расходами компании. Это когда к вам приходит представитель банка и настойчиво напоминает, что у вас пришёл срок платежа по кредиту. Вы на этот кредит как раз купили пару грузовиков картриджей для принтеров.

И вы, безусловно, очень рады были бы заплатить прямо сейчас, но Новоуржуйский институт куроводства и пчеловедения задерживает вам оплату поставки, так как ему тоже вовремя не выделили деньги из бюджета. Вы же помните про 100% постоплату? Крайним, в данном случае, непременно оказываетесь вы как неплательщик по кредиту.

В этой ситуации приходится нести ощутимые финансовые потери. Например, брать дополнительные краткосрочные займы под невкусные проценты, реализовывать с большими скидками остатки товара со склада или экстренно продавать один из стареньких грузовичков фирмы. Банку обычно не интересны ваши проблемы. У него стоят чёткие даты выплат по кредиту, на которые он тоже рассчитывает.

Долги — тоже товар

Все слышали про то, как компании иногда продают свои безнадёжные долги с дисконтом, чтобы получить за них хоть какие-то деньги. В случае же факторинга речь не идёт о «плохих» долгах. Это скорее инструмент для снятия рисков и головной боли для поставщика. Сейчас объясню, как это работает.

Представьте себе, что вы владелец небольшой, но очень порядочной компании — ООО «Иван и сыновья». Вы выиграли торги, согласно которым обязались поставить 513 коробок бумаги для принтера «Снеговичок». Как и у большинства честных, но небольших компаний, оборотных средств вечно не хватает. Поэтому под кредитные деньги вы закупаете нужный товар, чтобы привезти его заказчику.

Заплатят вам месяца через три, а по счетам надо платить уже сейчас. Если вы не готовы нести риски постоплаты товара заказчиком, то просто запрашиваете услугу факторинга у торговой площадки.

Факторинговая компания кредитует поставщиков, выкупая краткосрочную дебиторскую задолженность. Обычно не более чем на 180 дней. После заключения договора поставщик получает оплату за товар согласно представленным платёжным документам от фактора, а не от заказчика. При этом факторинговая компания обычно отдаёт поставщику 75–90% от суммы, указанной в счёте-фактуре. После оплаты продукции покупателем фактор доплачивает остаток суммы поставщику, удержав процент за предоставленный кредит и комиссию за оказанные услуги.

Крупному покупателю факторинг тоже может быть выгоден: очень часто поставщики предлагают дополнительные скидки, если оплата происходит сразу по факту поставки. В этом случае бывает выгоднее финансировать сделку с привлечением сторонних средств.

Пример. Вы фермер. Вам неинтересно ковыряться в финансовых деталях. Вы просто производите молоко. Обращаетесь к электронной торговой площадке и говорите, что хотели бы поучаствовать в торгах.

Вам организовывают всё необходимое, консультируют по процедуре и сопровождают в процессе. Вы выиграли торги на поставку пары тонн молока на завод по производству йогуртов. По условиям контракта он обещает заплатить 100 тысяч рублей через три месяца после поставки. А вам надо уже закупать корм для коров.

Сразу после торгов вы обращаетесь к торговой площадке и просите предоставить услугу факторинга. Заключаете договор, после чего отгружаете цистерну молока, подписываете счёт-фактуру и получаете 90 тысяч рублей от факторинговой компании. Когда поставщик заплатит 100 000 факторинговой компании, она передаст вам оставшуюся часть денег за вычетом своего вознаграждения. Все счастливы, вы занимаетесь своей фермой и не лезете в страшный мир финансов, где вам не рады.

Эпоха колонизации

Этот финансовый инструмент сам по себе неновый. Отдельные элементы факторинга встречались ещё в Древней Месопотамии и в Древнем Риме, обеспечивая нужды торговцев того времени.

Наибольший рост этот метод получил в эпоху колонизации, хотя сам термин включал в себя более широкий спектр услуг по сопровождению сделок. Вкусный перец и ваниль добывают где-то далеко за океаном, корабли плывут месяцами, а рынки сбыта здесь, в богатой Европе. Времени между поставками и оплатой проходило очень много. Обратный вариант тоже был весьма распространён.

Колонии требовали немало товара из метрополии для своего роста: металл, инструменты, оружие и другие нужные штуки в жизни начинающего первопроходца. Европейским торговым домам был нужен доверенный представитель, который хорошо разбирался бы в ситуации в колонии и брал на себя финансовые риски, обеспечивая непрерывный денежный поток. Бунт в колонии или пираты опять лютуют в море — неважно. Cash must flow.

Важным этапом в развитии факторинга является появление в Англии XVII века «Дома факторов» (House of Factors). В то время многие крупные торговые дома Европы имели своих представителей в колониях-факториях. Руководили этими колониями факторы, которые одновременно являлись посредниками по сбыту товара. От них требовалось хорошо знать местные обычаи и законы, проводить оценку рынка и оценивать платёжеспособность покупателей. Чаще всего они же выполняли задачи по хранению и сбыту товара, искали новых покупателей и инкассировали выручку.

Кто несёт риски неоплаты

Для банка в данном случае важно знать, что покупатель, долги которого он финансирует, — крупная и надёжная компания. Просто им в силу своего производственного цикла сложно выплачивать деньги немедленно. То есть сделка для банка несёт достаточно низкие риски. При этом фактор обязательно возьмёт свой процент за услугу. И тут возможны два основных варианта: факторинг с регрессом и без него.

При факторинге без регресса все риски берёт на себя факторинговая компания. То есть вы просто выгрузили товар, подписали документы и получили деньги. Если что, проблемы заказчика с выплатами — уже не ваша забота. Фактор будет самостоятельно заниматься получением задолженности.

Если в качестве инструмента был выбран факторинг с регрессом, то вы будете отвечать перед фактором, если заказчик не заплатит.

Как начать работать с факторингом? Строгой хронологии на самом деле нет, договор факторинга обычно является рамочным и бессрочным. Его можно заключить на любом этапе.

Каждая компания сама выбирает для себя оптимальный вариант в плане сроков оплаты, наличия регресса и размера вознаграждения факторинговой компании. Мы же просто стараемся сделать так, чтобы торги были простыми и удобными.

Источник: habr.com