Индивидуальные предприниматели ведут книгу учета доходов и расходов. А вот организации не обязаны вести книгу. Форма и порядок заполнения КУДиР зависит от применяемой системы налогообложения.

Кто ведет КУДиР

Индивидуальные предприниматели обязаны вести КУДиР. ИП ведут книгу независимо от того, какой налоговый режим они применяют:

- на ОСНО;

- на УСН с любым объектом налогообложения;

- на ПСН;

- на ЕСХН.

Организации на УСН тоже обязаны вести книгу. А вот компаниям на ОСНО книга учета доходов и расходов не требуется. Не нужна КУДиР и организациям на ЕСХН: они ведут учет показателей для расчета налоговой базы по ЕСХН и суммы налога на основании данных бухучета ( п. 8 ст. 346.5 НК РФ ).

Общие требования КУДиР для всех налоговых режимов

Каждый год открывается новый документ. В конце года КУДиР распечатывают, прошивают, нумеруют страницы, указывают их общее количество и удостоверяют подписью ИП.

Все сведения записываются в хронологическом порядке на основании первичных документов кассовым методом — только после оплаты первички. КУДиР хранят 5 лет (п. 38 перечня из Приказа Росархива № 236 от 20.12.2019 ). А по требованию НК РФ, первичные документы бухгалтерского и налогового учетов, по которым делают записи, хранят 5 лет ( пп. 8 п. 1 ст. 23 НК РФ ).

Как в программе 1С заполнить книгу учета доходов и расходов

Если не ведете деятельность, распечатайте и прошейте «нулевую» КУДиР.

КУДиР для ИП на ОСНО

Форма и порядок заполнения книги для ИП на ОСНО утвержден совместным Приказом Минфина № 86н и МНС России № БГ-3-04/430 от 13.08.2002 . Предприниматели на общей системе обязаны отражать доходы и расходы от предпринимательской деятельности для расчета НДФЛ ( п. 2 ст. 54 НК РФ , п. 2 порядка из приказа Минфина и МНС).

ИП вправе разработать собственную форму КУДиР и согласовывать ее с налоговым органом, если это необходимо из-за специфики деятельности или для предпринимателя действует освобождение от НДС.

Эксперты КонсультантПлюс разобрали, кто должен вести КУДиР. Используйте эти инструкции бесплатно.

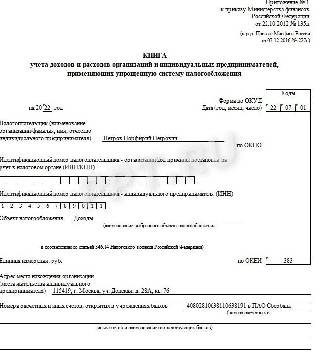

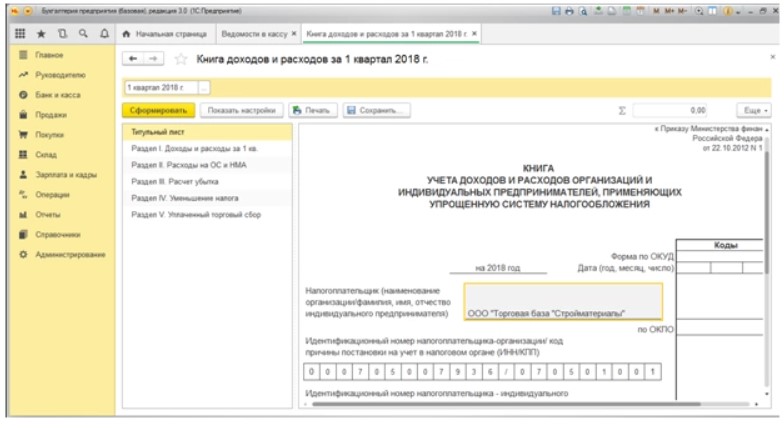

Книга доходов и расходов для ИП на ОСНО состоит из страницы со сведениями об ИП, содержания и 6 разделов:

- Учет доходов и расходов.

- Расчет амортизации основных средств.

- Расчет для продолжения начисления амортизации по малоценным и быстроизнашивающимся предметам.

- Расчет амортизации нематериальных активов.

- Расчет начислений и выплат в виде оплаты труда и удержанных налогов.

- Определение налогооблагаемой базы.

Для этих разделов разработаны таблицы, заполнять их надо отдельно по каждому виду деятельности.

На листе «Сведения об индивидуальном предпринимателе» указываются регистрационные данные ИП, его банковские счета, номера лицензий, номера кассовых аппаратов, виды предпринимательской деятельности, место осуществления деятельности, телефоны. В содержании перечисляют все заполненные таблицы с указанием номеров страниц. В 6.1 отражаются сводные данные, по которым заполняется доходная декларация.

ЗАПОЛНЯЕМ КУДИР (книгу учета доходов и расходов). Учет выручки ИП на УСН без сотрудников (Урок №1)

КУДиР для ИП на УСН

Все плательщики на УСН — и ИП, и организации — ведут книгу учета доходов и расходов. Объект налогообложения не имеет значения ( ст. 346.24 НК РФ ). Форма и порядок заполнения КУДиР для УСН приведены в Приказе Минфина № 135н от 22.10.2012 (приложения № 1, 2).

Учетный регистр состоит из титульного листа и 5 разделов:

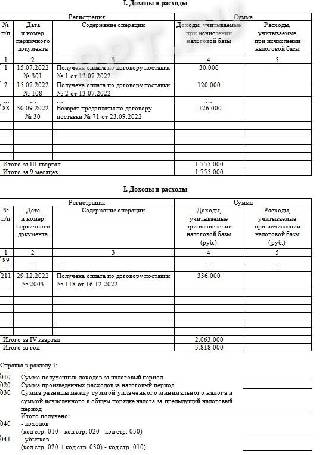

- Доходы и расходы.

- Расчет затрат на приобретение ОС и НМА, учитываемых при определении налоговой базы.

- Расчет суммы убытка, уменьшающей налоговою базу по УСН.

- Расходы, уменьшающие сумму исчисленного УСН.

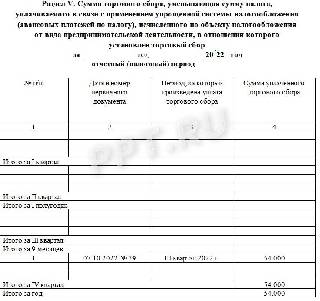

- Сумма торгового сбора, уменьшающая налог по УСН.

На титульном листе указывают наименование ИП, ИНН, объект налогообложения, реквизиты банковского счета и налоговый период.

В разделе 1 в хронологическом порядке по мере поступления платежей от контрагентов записывают доходные суммы. Здесь поквартально отражают поступления и затраты. А графу 5 этого раздела заполняют только при УСН с объектом налогообложения «Д минус Р». Квартальные показатели суммируются нарастающим итогом, и на основании полученного результата определяют налогооблагаемую базу для УСН.

Разделы 2 и 3 заполняются только при УСН «Д минус Р».

Раздел 4 заполняется только при объекте налогообложения «Д» и показывают уплаченные страховые взносы и прочее, определяемое п. 3.1 ст. 346.21 НК РФ . Суммы из раздела 4 уменьшают сумму начисленного УСН в полном объеме у ИП без наемных работников и не более чем на 50%, если ИП производит выплаты вознаграждений физическим лицам.

КУДиР для ИП на ПСН

Все предприниматели на патенте ведут КУДиР, исключений нет. В книге отражают доходные поступления от реализации по деятельности на патенте ( п. 1 ст. 346.53 НК РФ ). Форма и порядок заполнения утверждены Приказом Минфина России № 135н от 22.10.2012 (приложения № 3, 4).

Записи вносят в день получения оплаты и только по доходности ПСН. Для каждого патента открывают отдельную книгу — на срок действия патента в течение одного календарного года. Затраты по патентной деятельности в регистре не отражают.

КУДиР для ИП на ЕСХН

ИП, которые платят единый сельскохозяйственный налог, тоже ведут КУДиР ( п. 8 ст. 346.5 НК РФ ). Форма и порядок заполнения книги по ЕСХН закреплены Приказом Минфина № 169н от 11.12.2006 .

Документ состоит из титульного листа и двух разделов. В первом разделе отражают поступления и затраты по деятельности на ЕСХН. А второй предназначен для учета расходов на основные средства и нематериальные активы, которые включаются каждое полугодие по специальному расчету.

Вам в помощь образцы, бланки для скачивания

Скачать бесплатно книгу доходов и расходов для ИП на УСН в 2023 году (заполненная для объекта «доходы»)

Скачать бесплатно КУДиР в электронном виде в 2023 году для ИП на УСН (заполненная для объекта «доходы минус расходы»)

- Задорожнева Александра

2022-08-30 11:28:41

Предприниматели могут оформить самозанятость и вести деятельность по НПД. Самозанятые предприниматели не ведут книгу учета доходов и расходов. Доходы от самозанятости учитывают в приложении «Мой налог».

Источник: ppt.ru

Настройка и заполнение КУДиР в 1С 8.3

Фирмы и ИП, выбравшие УСН, должны вести налоговый учёт с помощью Книги учёта доходов и расходов (КУДиР или Книга). К этому обязывает статья 346.24 НК РФ. Если же это требование нарушить, то компании грозит штраф в сумме до 10 тысяч рублей за налоговый период. В случае же нарушения на протяжении более одного периода сумма штрафа составит до 30 тысяч рублей, согласно статье 120. И матрица Книги, и правила её заполнения утверждены приказом ФНС от 22 ноября 2012 года (№135н).

Рассмотрим, как формировать КУДиР в программе 1С:Бухгалтерия 8.3 в рамках законодательства.

Как настроить КУДиР в 1С 8.3

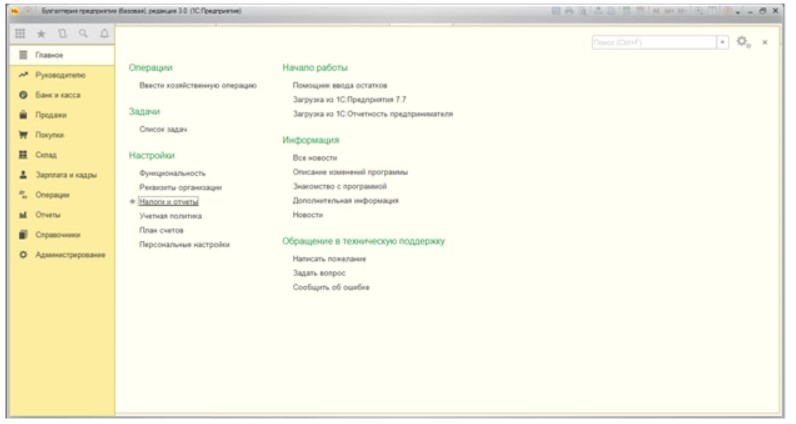

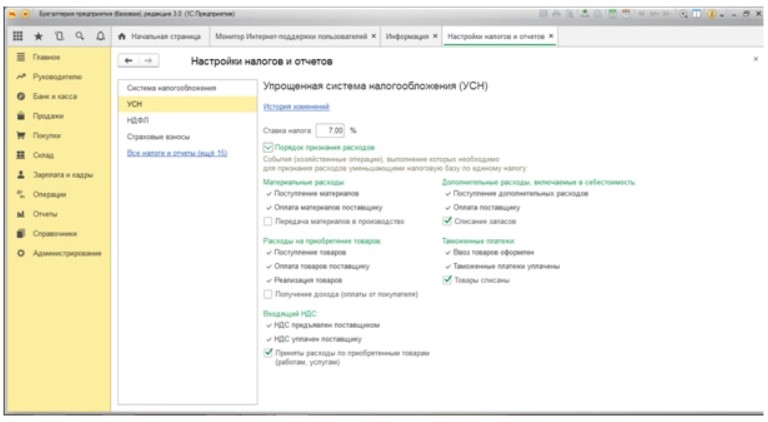

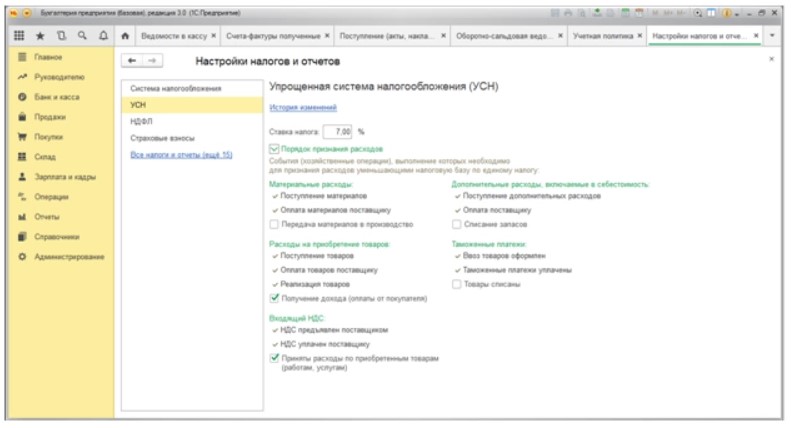

Автоматизация учёта на базе 1С в части настройки составления Книги начинается с проверки настроек налогов и отчётов в главном меню.

После этого нужно перейти в раздел «УСН»-«Порядок признания доходов и расходов».

Некоторые доходы или расходы могут не отображаться в Книге. Проблему следует искать в этом разделе.

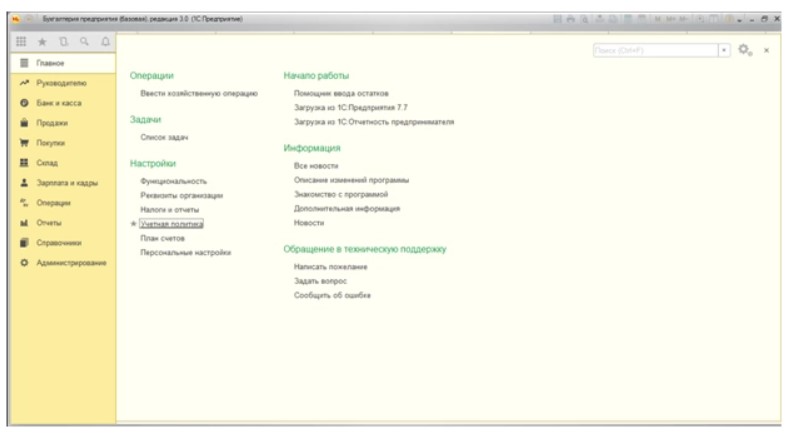

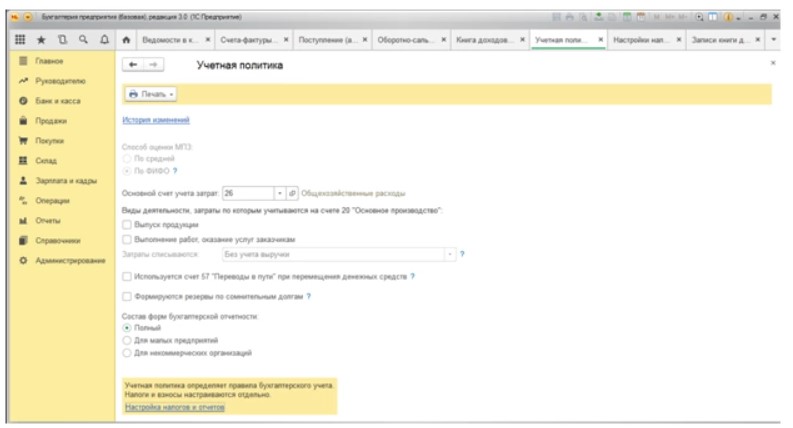

Можно проверить настройки налогов и отчётов и другим способом с помощью меню «Главное», а потом «Учётная политика».

Потом жмите ссылку «Настройка налогов и отчётов».

После этого вы попадёте в соответствующее меню.

Учтите, что существует ряд настроек, которые нельзя редактировать из-за требований актуального законодательства. Но наряду с этим есть возможность вносить определённые правки в установленную политику. Например, такое возможно в «Передаче материалов в производство» из раздела «Материальные расходы».

Можно также зайти в раздел «Расходы на приобретение товара» и поставить галочку в получении дохода. Можно принять расходы по приобретённым товарам, услугам и работам в разделе «Входящий НДС». Включение в формирование Книги расходов на списания товаров в разделе «Таможенные платежи» или запасов в разделе «Дополнительные расходы, включаемые в себестоимость» устанавливается по усмотрению налогоплательщика.

Заполнение КУДиР в 1С

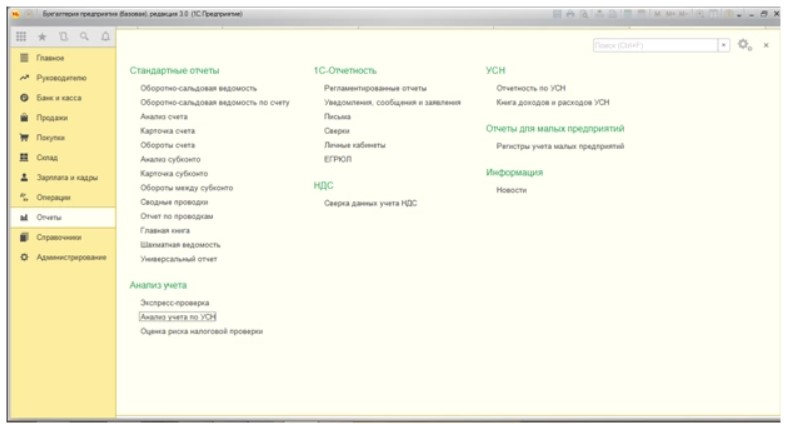

КУДиР, как и большинство отчётов в этой программе, формируется в автоматическом режиме согласно результатам отчётных или налоговых периодов. После того, как будут проведены регламентные операции по закрытию месяца, бухгалтер должен посетить «Отчёты» и раздел «УСН»-«Книга доходов и расходов УСН».

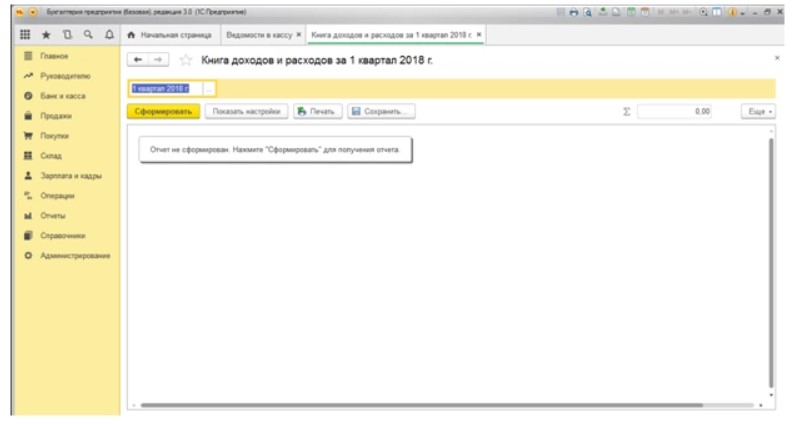

Потом переходим в «Книгу. » организации.

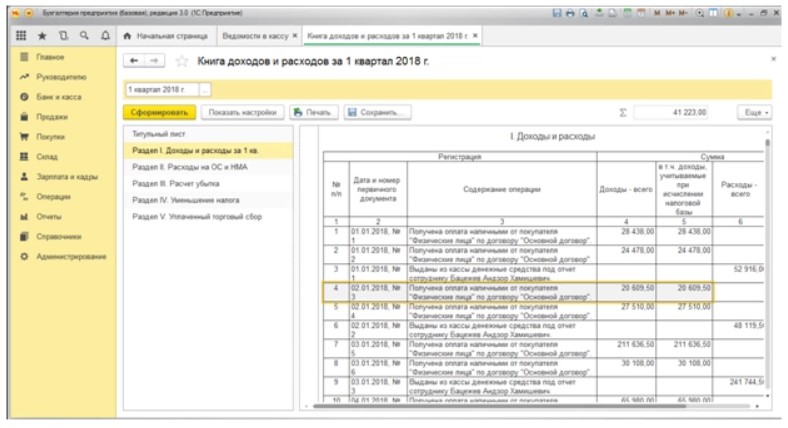

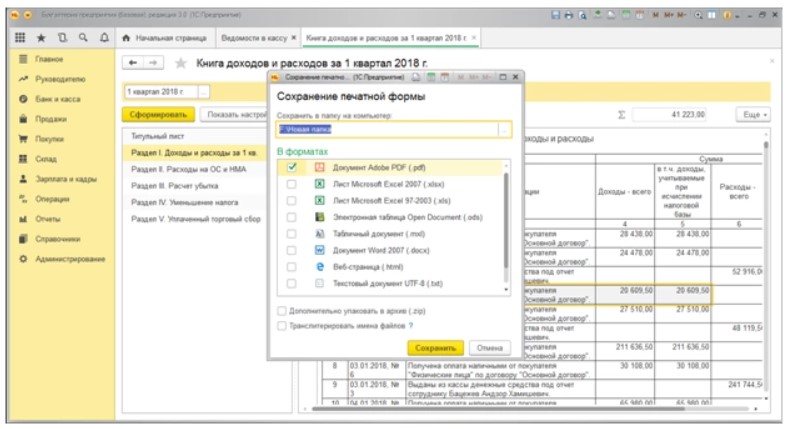

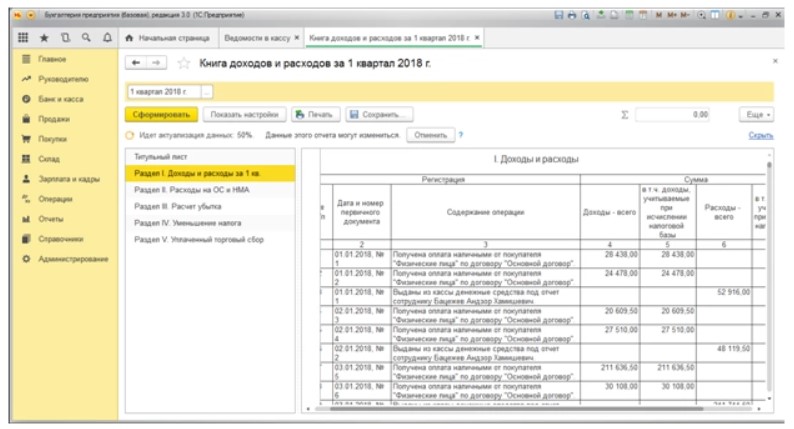

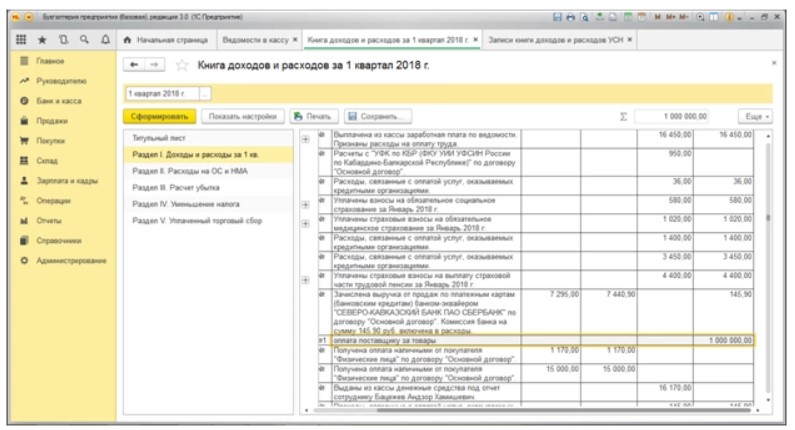

Можно выбрать определённый налоговый период. Это может быть квартал, полгода, 9 месяцев или 1 год. После нажатия на кнопку «Сформировать» на экран будет выведена печатная форма КУДиР.

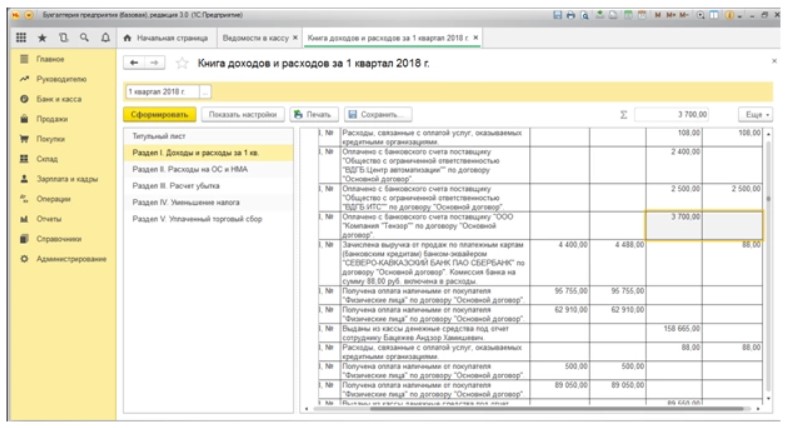

В левой стороне вы увидите перечень разделов:

- 1. «Доходы и расходы». В виде таблицы в хронологическом порядке здесь представлены все хозяйственные операции за период с суммами;

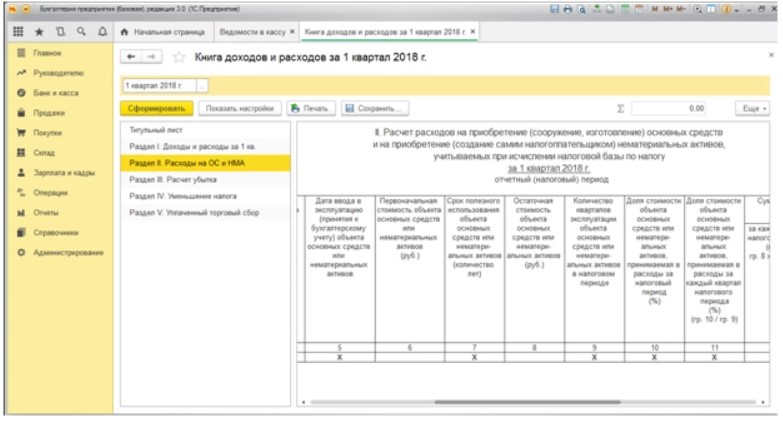

- 2. «Расходы на ОС и НМА». Здесь отражаются сведения о расходах на ОС и НМА за определённый период. Доходы за минусом расходов отображаются для организаций, которые выбрали УСН;

- 3. «Расчёт убытка». Он заполняется в том случае, если случаются убытки, которые уменьшают налогооблагаемую базу компании за определённое количество лет;

- 4. «Уменьшение налога». Здесь отображаются суммы, которые (пункт 3.1 статьи 346.21 НК) уменьшают сумму рассчитанного налога (к примеру, на страховые взносы в ПФР или же другие);

- 5. «Торговый сбор». В нём вы увидите суммы этого сбора, которые уменьшают сумму налога, причитающегося к уплате.

Если нажать на строку каждого раздела, то справа откроется окошко сформированного отчёта.

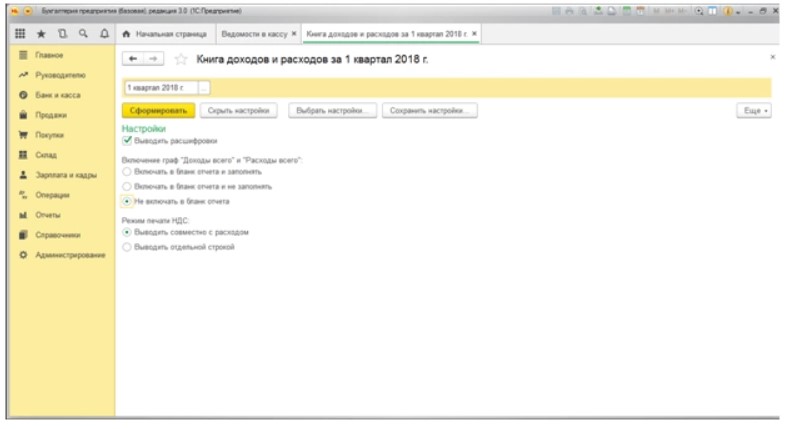

Чтобы открыть настройки формы Книги, нужно нажать на кнопку «Показать настройки».

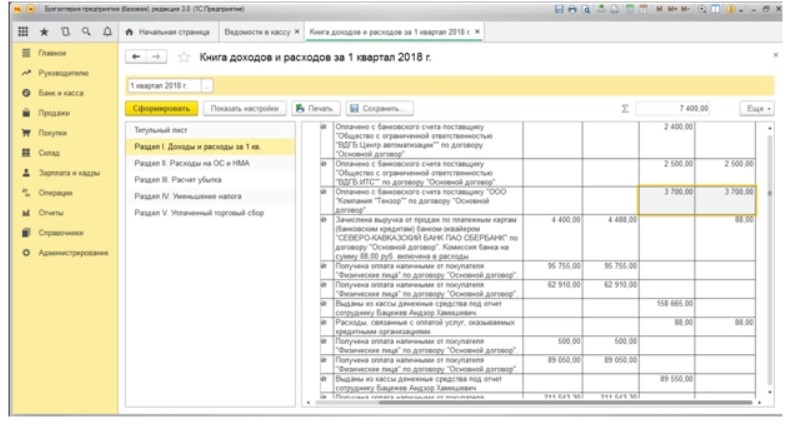

Вы можете вывести расшифровки и включить графы «Доходы всего», «Режим печати НДС» и «Расходы всего». При проставлении галочки в сроке «Включать в бланк отчёта и заполнить» и при дальнейшем формировании Книги вы увидите на экране колонки всех доходов и расходов, среди которых есть и учитываемые при расчёте налоговой базы. С помощью этой функции можно визуально контролировать показатели, не попавшие в налоговый учёт.

Если вы дважды кликните по строке показателя, то на экран выведется документ, служащий основанием для включения в КУДиР.

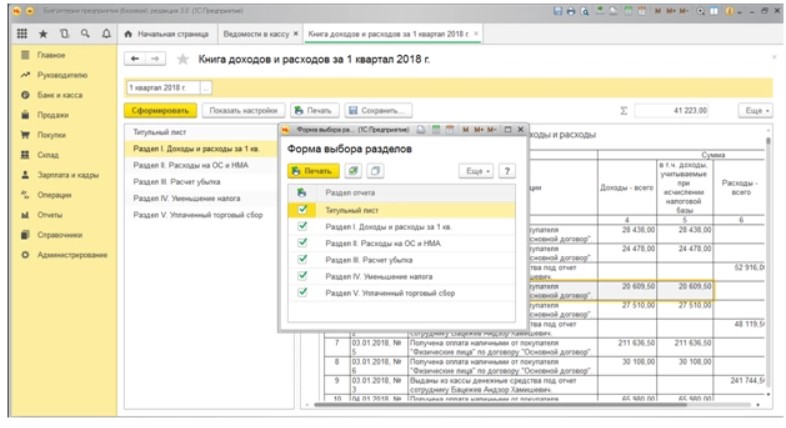

Форму КУДиР, которая сформировалась, вы сможете напечатать в разрезе интересующих вас разделов.

Книгу в программе 1С:Бухгалтерия 8.3 вы можете сохранить в любом из форматов файлов, представленных ниже.

Внесение изменений в КУДиР вручную

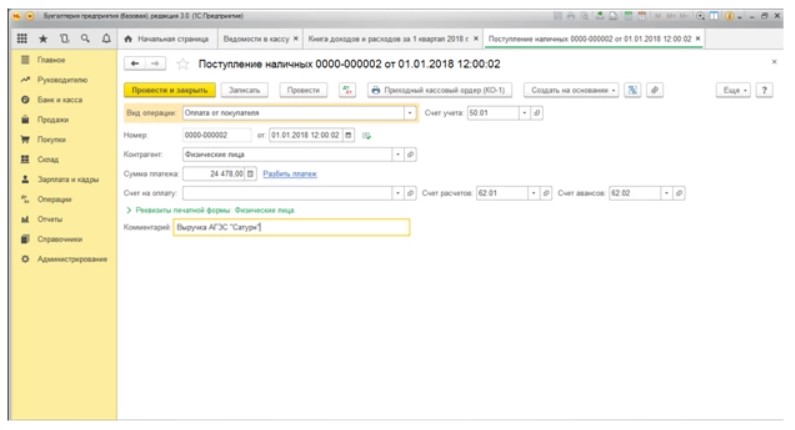

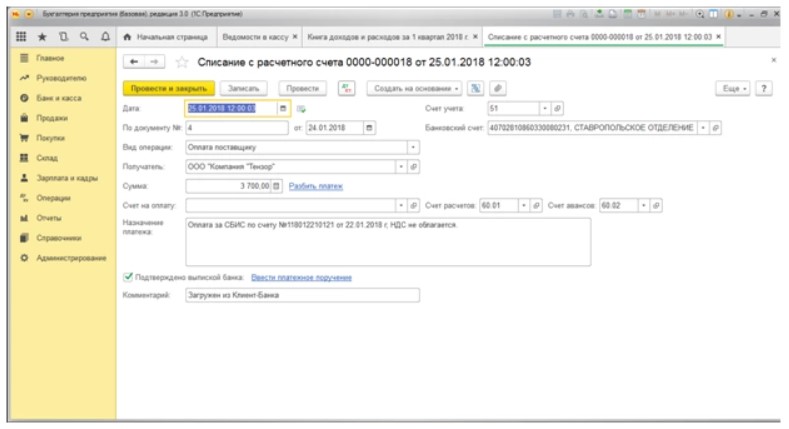

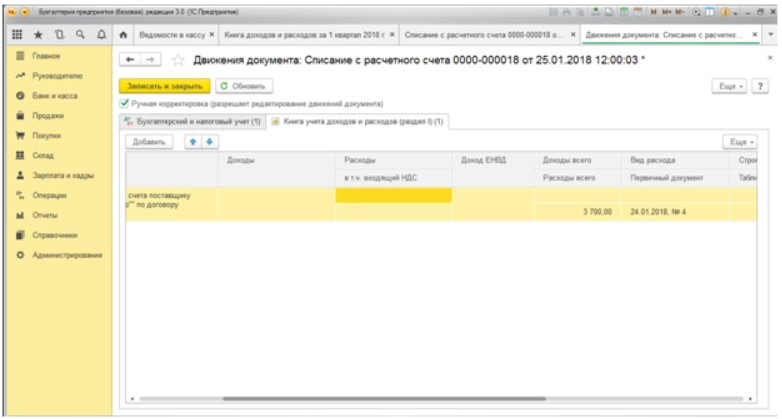

Представим, что при осуществлении визуального контроля Книги обнаружено, что расход, признаваемый в налоговом отчёте, не смог попасть в графу «В том числе расходы учитываемые при исчислении налоговой базы».

Дважды нажав на эту строку, открываем первичный документ.

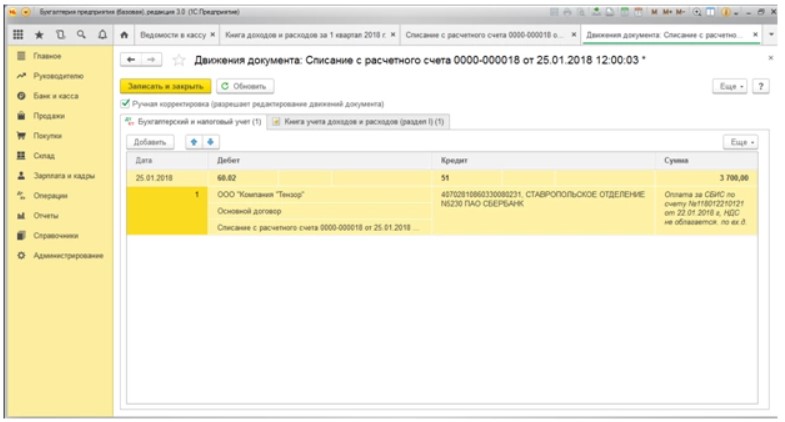

Далее нужно навести курсор на 4 кнопку в панели. После этого всплывёт примечание «Показать проводки и другие движения документа». Нажав на это примечание, вы откроете движение документа в налоговом и бухгалтерском учётах.

Далее перейдём в раздел «Книга учёта доходов и расходов», в первый раздел.

В верхней части документа нужно установить флажок «Ручная корректировка (разрешает редактирование движений документа)». После этого вы сможете проставить сумму документа (это нужно делать в графе «Расходы»).

Далее сохраняйте изменения, проводите и закрывайте документ.

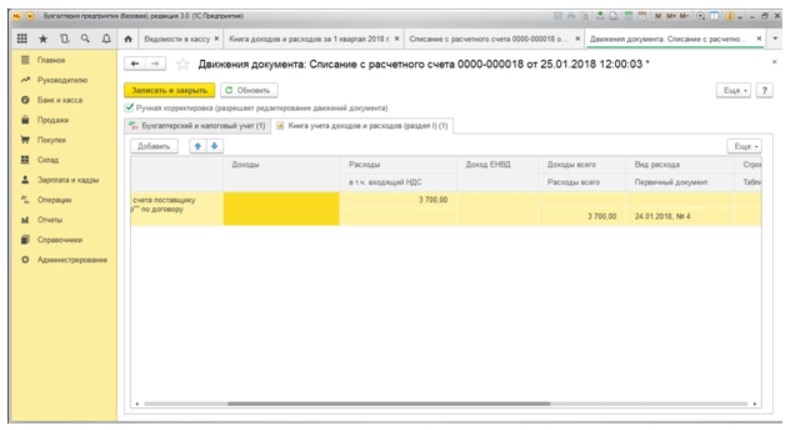

Потом в меню КУДиР снова нужно нажать кнопку «Сформировать». От программы поступит запрос на актуализацию сведений, поскольку имели место изменения.

Когда будет последующее формирование Книги, вы увидите, что расходы отражаются в обеих колонках (в бухгалтерском и налоговом учётах).

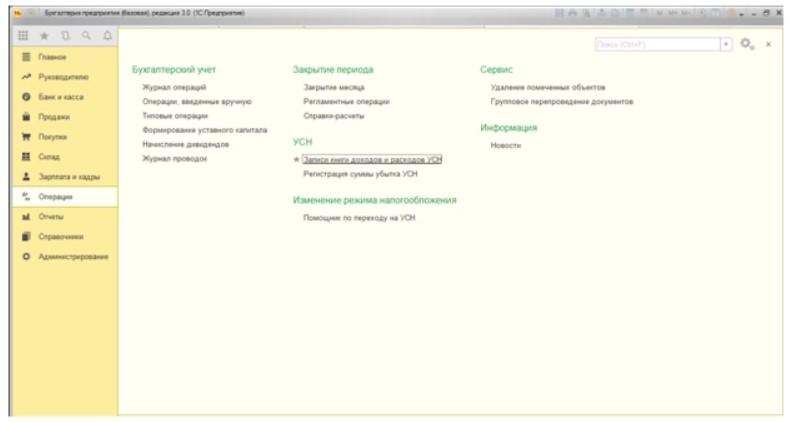

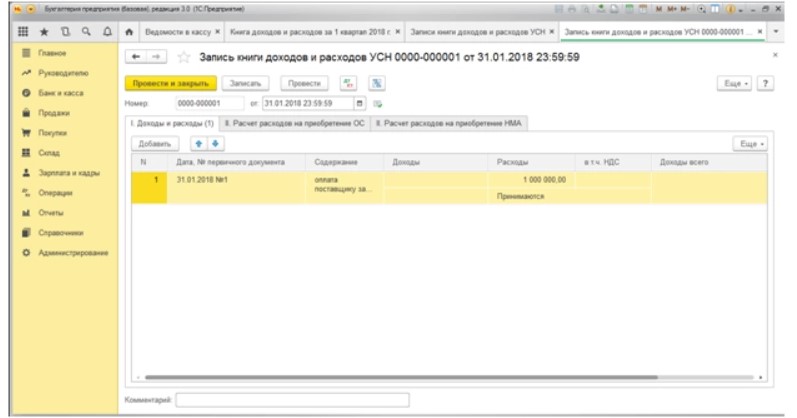

Есть ещё один способ внести изменения в КУДиР вручную. Вам понадобится зайти в меню «Операции», после чего выбрать раздел «Записи книги доходов и расходов УСН».

После этого откроется окно, в котором нужно сформировать произвольный документ на сумму внесения нужных вам корректировок. Текущий пример показывает сумму 1 миллион рублей для поставщика за товары.

Далее после проведения этого документа нужно перейти к формированию Книги (вы увидите строку с корректировкой).

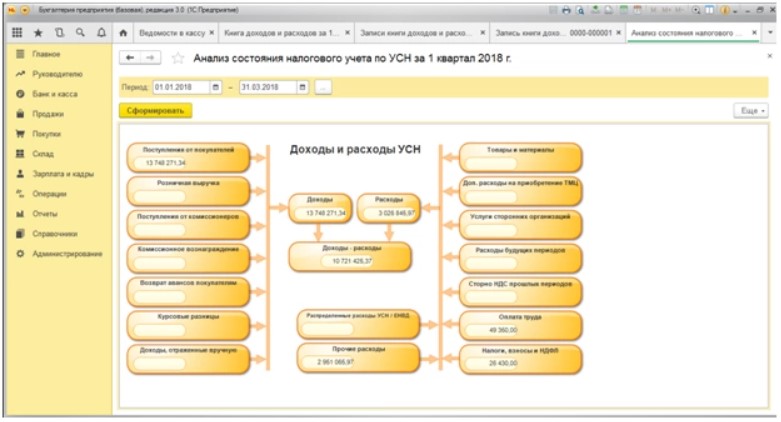

Анализ состояния учёта

Готовая Книга в программе 1С анализируется в меню «Отчёты», а потом в «Анализе учёта по УСН».

В окошке, которое откроется, нужно выбрать период, который необходимо проанализировать, а потом нажимаем кнопку «Сформировать».

На экран в виде блочной схемы будут выведены статьи доходов и расходов. Если кликнуть на каждую из ячеек, то можно будет увидеть перечень включённых в неё первичных документов. Эта функция успешно реализуется в управленческом учёте.

Благодаря учёту в программе 1С можно избежать ошибок, которые будут истолкованы контролирующими органами как нарушения требований отчётности и бухгалтерского учёта. Программа направлена на тщательный контроль деятельности бухгалтерии и отдельных звеньев службы. Если у вас возникнут какие-нибудь вопросы, обращайтесь за помощью к нашим специалистам.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Источник: www.1cbit.ru

Книга учета доходов и расходов для ИП или ООО на УСН, ПСН или ЕСХН

Программа предназначена для автоматизации учета доходов и расходов организации или индивидуального предпринимателя, применяющих упрощенную систему налогообложения (УСН), патентную систему налогообложения (ПСН) или систему налогообложения для сельскохозяйственных производителей (ЕСХН), с последующей распечаткой книги учета доходов и расходов для отчета перед налоговой инспекцией. В программе ведется учет доходов и расходов, расходов на ОС и НМА, расходов на страховые взносы и пособия, а также убытков предыдущих лет. В наличии печать книг доходов и расходов для УСН (доходы и доходы, уменьшенные на величину расходов), ПСН и ЕСХН. Для книги доходов и расходов организаций или ИП, применяющих УСН или ПСН, учтены изменения в соответствии с Приказом Минфина России от 22.10.2012 № 135н. Для книги доходов и расходов ИП, применяющих ЕСХН, учтены изменения в соответствии с Приказом Минфина России от 31.12.2008 № 159н. Предусмотрена загрузка данных из программ LS · Касса и LS · Банк

Заполнение книги доходов и расходов

Заполнение книги доходов и расходов ведется с помощью трех основных разделов программы.

Доходы и расходы

Ведется учет доходов и расходов для УСН, ПСН или ЕСХН.

ОС и НМА (основные средства и нематериальные активы)

Для УСН (объект налогообложения «доходы, уменьшенные на величину расходов») и ЕСХН в книге доходов и расходов ведется учет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу.

СВ и П (страховые взносы и пособия)

Для УСН (объект налогообложения «доходы») с 2013 года в книге доходов и расходов учитываются расходы на страховые взносы и пособия, предусмотренные пунктом 3.1 статьи 346.21 Налогового кодекса Российской Федерации, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу).

Торговый сбор

Для УСН (объект налогообложения «доходы») с 2017 года в книге доходов и расходов учитываются расходы на сумму торгового сбора, уменьшающую сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого установлен торговый сбор.

Источник: lugasoft.ru