Расчет себестоимости готовой продукции и закрытие счетов затрат (в частности, счета 20 «Основное производство») происходит в конце каждого периода (месяца)и вызывает определенные трудности. В данной статье будут рассмотрены новые возможности закрытия затратных счетов, реализованные в программе «1С:Бухгалтерия 8» (ред. 3.0). Также напоминаем Вам о сервисе «1С-Отчетность» использование которого для ред. 3.0 также бесплатно, при наличии подписки 1С:ИТС версии Проф.

Бесплатное обучение по редакции 3.0 и программа обучения- подробнее!

В 1С:Бухгалтерия 8 ред. 3.0 добавлен ряд возможностей в механизм закрытия счетов затрат, в частности 20 счета. Эти изменения учитывают особенности ведения учета для организаций, занимающиеся выполнением работ, оказанием услуг, которые не предъявляют особых требований к учету затрат. В результате счета закроются даже если выручка и затраты отражены по разным номенклатурным группам, и если выручки не было совсем.

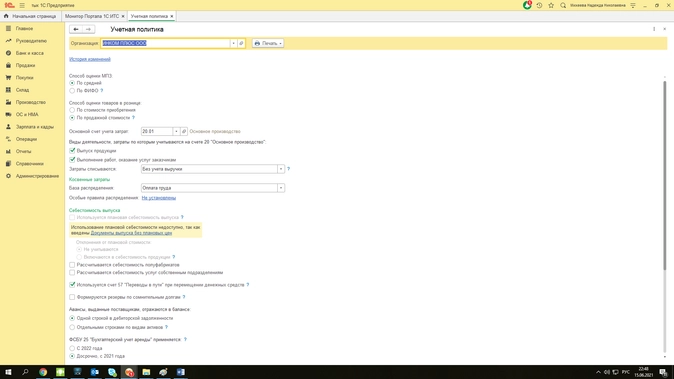

Если организация не использует 20 счет, то в учетной политике (панель навигации Справочники и настройки учета – панель разделов Учетная политика) на закладке «Затраты на производство» ничего устанавливать не нужно (рис.1.)

Модуль «Списание по нормам» к 1С «Моя бухгалтерия 8» от «Хьюмен систем».

Рис.1

Если же организация занимается оказанием услуг, выполнением работ заказчикам, то в программе есть возможность выбирать порядок списания затрат с 20 счета:

• без учета выручки;

• с учетом выручки;

• с учетом выручки только по производственным услугам.

Также при использовании 20 счета необходимо настраивать закладку «Косвенные расходы», где настраиваются методы списание общехозяйственных расходов. В программе отражены два способа (рис.2):

1. В себестоимость продаж (директ-костинг).

2. В себестоимость продукции, работ услуг.

Рис. 2

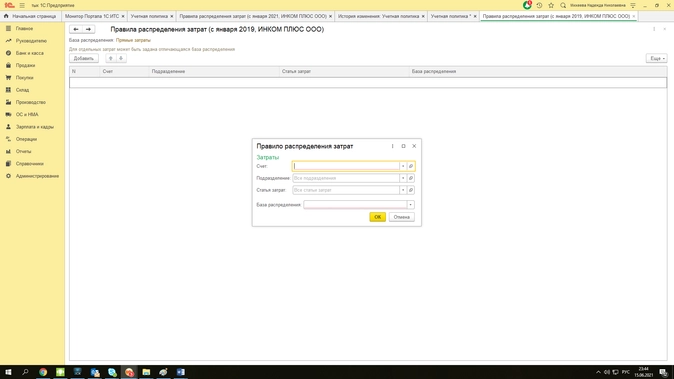

При выборе второго способа, необходимо указать базу распределения косвенных расходов, пройдя по ссылке «Методы распределения косвенных расходов». В данной форме можно указать базу распределения для каждого счета затрат, статьи затрат, подразделения. Но если какие-то поля не заполнены, то считается, что это правило общее.

Рис.3

Способы ведения учета определяются не только учетной политикой. Если требуется рассчитывать себестоимость каждой услуги, то факт реализации нужно отражать документом акт об оказании производственных услуг. Если Себестоимость не нужна, то используются документы реализация товаров и услуг или оказание услуг(рис.4) .

Рис. 4

Перейдем к примеру. Организация занимается оказанием услуг. Основная деятельность — это укладка полов. Также оказываются дополнительные услуги по подготовке поверхности под укладку полов. В организации имеется два подразделения: офис, затраты которого учитываются на 26 счете, и основное подразделение — затраты на 20 счете.

Списание затрат на производство, не давшее готовой продукции в 1С:Бухгалтерии 8

Настроем параметры учетной политики под данную организацию. Затраты по виду деятельности будут учитываться на счете 20. На закладке «Затраты на производство» выбран способ списания затрат «Без учета выручки». На закладке «Косвенные расходы» установлен способ списания общехозяйственных затрат – «В себестоимость продукции, работ услуг». Указана база распределения таких затрат – Оплата труда» (рис.5).

Рис. 5

Затраты в организации списываются в соответствии на каждый вид оказываемых услуг. Для этого в программе должны быть введены номенклатурные группы в одноименном справочнике в соответствии с оказываемыми услугами (панель навигации Справочники и настройки учета – панель разделов Номенклатурные группы) (рис.6).

В справочнике «Номенклатура» должны быть заведены услуги, оказываемые организацией (рис.7), и в них в поле «Номенклатурная группа» должна быть указана соответствующая номенклатурная группа (рис.8).

Рис.8

Также должны быть настроены параметры начисления заработной платы сотрудников. Для сотрудников занятых на укладке полов должно быть присвоено начисление, в способе отражения которого будет указана соответствующая номенклатурная группа. Аналогично должно быть и для сотрудников занятых на подготовке полов.

Рис.9

Рис.10

В январе было выполнено два заказа по укладке полов и один заказ на подготовку поверхности и укладку полов. Под эти заказаны были списаны материалы документами требование накладная (рис.11)

Заказы были оформлены в программе документами акт об оказании производственных услуг (рис.12).

Все акты были закрыты на укладку полов, хоты был заказ на подготовку поверхности и на укладку (рис.13).

Также была начислена заработная плата по двум видам номенклатуры (работы были и по укладке полов и по подготовке поверхности пола) (рис.14).

Таким образом получается. Работы выполнены. Комплексный заказ на подготовку поверхности и укладку пола был закрыт актом, в котором услуга по подготовке не была выделена отдельной строкой. В итоге имеются затраты по двум видам номенклатуры, выручка по одному виду деятельности. Также были затраты на заработную плату офисных сотрудников и аренду помещений.

Проводим закрытие месяца (панель навигации Учет, налоги, отчетность – панель разделов Закрытие месяца) (рис.15).

Сформируем оборотно-сальдовую ведомость (рис.16):

• 25 счет закрыт;

• 26 счет закрыт;

• 20 счет закрыт по двум номенклатурным группам.

• На 90 счете себестоимость сформирована по двум номенклатурным группам, выручка сформирована по одному виду деятельности «Укладка полов»

Рис.16

Также можно сформировать Справки-расчеты (рис.17).

Рис.17

Справка-расчет «Калькуляция себестоимости» (рис.18).

Рис.18

Себестоимость по номенклатурной группе «Подготовка поверхности..» не была сформирована. Т.к. работы отдельным документом не закрывались, поэтому нет количества — есть только фактическая стоимость всего выпуска. По номенклатурной группе «Укладка полов» формировались документы реализации, поэтому есть себестоимость единицы услуг.

Если необходимо сформировать себестоимость единицы выполненных работ по «Подготовке поверхности..», то

• работы нужно закрывать отдельным актом, тогда себестоимость будет расчитана отдельно по каждому виду работ

• не выделять дополнительные работы отдельно, будет сформирована себестоимость единицы, включая основные и подготовительные работы.

В феврале в организацию поступил один комплексный заказ на подготовку и укладку. По данному заказу были списаны материалы (рис.19).

Рис.19

В конце месяца выясняется, что работы по подготовке поверхности полов не были завершены, работы по укладке пола не начинались. Соответственно документов реализации нет. Заработная плата была начислена только рабочим, занятым на подготовительных работах. Также были затраты по зарплате офисных сотрудников и аренде помещений.

Проводим закрытие месяца. Сформируем оборотно-сальдовую ведомость (рис.20):

25 счет закрыт;

• 26 счет закрыт;

• 20 счет закрыт по обеим номенклатурным группам.

• На 90 счете себестоимость сформирована по двум номенклатурным группам, выручка не сформирована.

Рис.20

Справка-расчет «Калькуляция себестоимости» (рис.21).

Себестоимость обеих услуг не была сформирована, т.к. нет документов реализации. Поэтому сформировалась только фактическая себестоимость выпуска

Камера. Март. Были закончены февральские работы. Работы были закрыты одним документов «Реализация товаров и услуг», в котором был указан только один вид услуг – «Укладка полов» (рис.22).

Рис.22

Была начислена заработная плата по двум видам деятельности. Также были затраты по зарплате офисных сотрудников и аренде помещений. В итоге в конце месяца:

• затраты по двум номенклатурным группам,

• доходы по одной номенклатурной группе.

Проводим закрытие месяца. Сформируем оборотно-сальдовую ведомость (рис.23):

• 25 счет закрыт;

• 26 счет закрыт;

• 20 счет закрыт по обеим номенклатурным группам.

• На 90 счете себестоимость сформирована по двум номенклатурным группам, выручка по одному виду услуг.

Рис.23

Справка-расчет «Калькуляция себестоимости» (рис.24).

Рис.24

Калькуляция себестоимости услуги «Укладка полов» не была рассчитана, т.к. работы были закрытии документом «Реализация товаров и услуг», который не формирует себестоимость единицы (см. рис.4).Себестоимость «Подготовка поверхности…» не сформирована из-за того, что работы по данной услуге отдельно не формировались, информации о количестве единиц отсутствует, поэтому в справке-расчете только фактическая себестоимость выпуска.

Для исправления данной ситуации документ «Реализация товаров услуг» нужно пометить на удаление (рис.25).

Рис.25

Вместо него формирует документ акт об оказании производственных услуг для отражения факта закрытия работ (рис.26).

Теперь снова нужно закрыть март месяц и сформировать справку-расчет (рис.27), из которой видно, что сформировалась себестоимость услуги по укладке полов. Для расчета себестоимости услуги по подготовке поверхности под укладку пола, нужно, как говорилось ранее, сформировать отдельный акт на данную услугу.

Источник: masterse.net

Почему не закрывается 20 счёт в 1С: Бухгалтерии ред. 3.0?

На каждом бухгалтерском форуме неоднократно поднималась тема не закрытия 20 счёта. Дело в том, что причин тому не одна, и не две, и нужно учитывать множество факторов – это и настройки учётной политики, и ввод производственных документов, и учёт по номенклатурным группам и т.д. Более того, не всегда 20 счет должен закрываться! Приведем в нашей публикации самые распространенные причины этой проблемы.

В целом, чтобы было понятно для чего нам нужен 20 счёт, скажем так: для определения себестоимости готовой продукции.

В течение всего производственного цикла прямые затраты относят в дебет 20 счёта. Это стоимость сырья и материалов, необходимых для выпуска, заработная плата и страховые взносы работников производственного цеха, аренда производственных площадей, амортизация станков и прочего оборудования, то есть всё, что было затрачено для производства. А по кредиту этого же счёта фиксируется выпуск готовой продукции.

Таким образом, если мы разделим сумму расходов по дебету 20 счёта на количество единиц готовой продукции, то получим себестоимость выпуска.

При запуске обработки «Закрытие месяца» в разделе «Операции» программа автоматически должна закрыть 20 счёт так, чтобы конечное сальдо по этому счёту на последний день месяца было равно нулю.

Но это не всегда так. Разберём ситуации, когда действительно закрытие 20 счёта не должно было произойти, и как это отличить от ошибки.

Незавершённое производство

Незавершёнка – это ситуация, когда затраты на производство были осуществлены, а выпуска продукции не произошло. В таком случае программа не списывает затраты с 20 счёта, и он остаётся незакрытым.

За данный момент отвечает настройка учётной политики предприятия. Перейдём в раздел «Главное» и выберем пункт «Учётная политика».

В открывшемся окне вы увидите два вида деятельности, которые могут учитываться на 20 счёте: «Выпуск продукции» и «Выполнение работ, оказание услуг заказчикам».

Если вы занимаетесь только выпуском продукции и услуг не оказываете, то у вас должен стоять только флаг «Выпуск продукции». Именно при его установке программа ориентируется на выпуск продукции при списании производственных затрат.

Если же у вас стоит флаг «Выполнение работ, оказание услуг заказчикам», то программа не ведёт учёт по незавершённому производству и закрывает 20 счёт вне зависимости от того выпускали вы продукцию или нет.

Тут может возникнуть следующий вопрос: «А как же учитывать незавершённое производство, если организация занимается и выпуском продукции, и оказанием услуг заказчикам? Ведь в таком случае нужно установить оба флага и 20 счёт будет полностью закрываться».

В таких случаях бухгалтеру необходимо вводить документ «Инвентаризация НЗП» в разделе «Производство», в котором указывать материалы, переданные на 20 счёт, которые ещё не прошли обработки или иные прямые затраты, которые не следует закрывать в текущем периоде.

При создании нового документа «Инвентаризация НЗП» в шапке нужно указать организацию и подразделение, в котором осталась незавершёнка, а затем в табличной части добавить номенклатурные группы, в которые ранее были переданы неизрасходованные материалы. К сожалению, суммы по бухгалтерскому и налоговому учёту бухгалтеру нужно будет посчитать вручную.

Та сумма, которая будет указана в данном документе, останется не закрытой на 20 счёте после закрытия месяца.

Отсутствие выручки

В настройках учётной политики есть пункт «Затраты списываются», который может принимать три значения: без учёта выручки, с учётом всей выручки и с учётом выручки только по производственным услугам.

Что это означает?

Первый вариант «Без учёта выручки» означает, что программа будет закрывать 20 счёт вне зависимости от того были продажи в текущем месяце или нет.

Чем этот вариант плох? Если у вас длинный цикл производства, и, например, выпуск продукции осуществляется полгода и только потом продаётся, то может случиться так, что по налоговой отчётности предприятие будет убыточным весь процесс производства, и только в момент реализации будет возникать прибыль.

Такая же ситуация может быть при выпуске сезонных товаров, которые продаются только в определённый сезон, например, крем от загара.

Чем хорош данный вариант списания затрат? Тем, что 20 счёт закрывается, не учитывая продаж.

Проверьте данный пункт настройки, и если у вас выбран вариант «Без учёта выручки», а 20 счёт не закрыт, то переходите к следующему заголовку нашей статьи.

Второй вариант списания затрат «С учётом всей выручки». При этом способе счёт 20 будет закрываться только по тем номенклатурным группам, по которым были продажи.

Например, вы производите два вида товаров: одежду и обувь, и в номенклатурных группах у вас есть соответствующие наименования. При этом продажи одежды в текущем периоде были, а обуви нет. Тогда счёт 20 будет закрыт не полностью: затраты на производство одежды будут списаны и учтены при расчёте финансового результата, а на выпуск обуви – нет. Они зависнут до тех пор, пока не начнётся реализация.

Если у вас выбран вариант «С учётом всей выручки» и 20 счёт не закрылся, проверьте свои продажи в разбивке по номенклатурным группам. Для этого сформируйте оборотно-сальдовую ведомость по счёту 90.01.1 за проверяемый период и в настройках отчёта установите группировку по номенклатурным группам. Отчёт находится в разделе «Отчёты» — «Оборотно-сальдовая ведомость по счёту».

И, наконец, третий вариант учёта затрат «С учётом выручки только по производственным услугам». При выборе данного метода 20 счёт закрывается только если были введены документы «Оказание производственных услуг» в разделе «Производство».

Соответственно, если вы обнаружили, что в учётной политике выбран этот метод списания затрат, то нужно проверить и наличие соответствующих документов.

Учёт зарплаты работников производства

Нередко на 20 счёте зависают суммы заработных плат сотрудников производства, а происходит это из-за неверной настройки начислений.

Первый справочник, который за это отвечает, находится в разделе «Зарплата и кадры» и называется «Способы учёта зарплаты». Открыть его можно из пункта «Настройки зарплаты».

В открывшемся окне нужно нажать на зелёную галочку «Отражение в учёте» и выбрать пункт «Способы учёта зарплаты».

В данном справочнике должны быть созданы все варианты отнесения затрат на зарплату с учётом счетов бухгалтерского учёта, статей затрат и номенклатурных групп. Например, у вас есть сотрудники, занимающиеся выпуском обуви, есть те, кто отвечает за одежду и административный персонал. В таком случае, у вас должно быть создано три варианта отражения расходов:

Дт 20.01, статья затрат «Оплата труда», Номенклатурная группа «Обувь»;

Дт 20.01, статья затрат «Оплата труда», Номенклатурная группа «Одежда»;

Дт 26, статья затрат «Оплата труда».

Если у вас есть разделение сотрудников по конкретному типу продукции, например, есть закройщик, отвечающий за определённые туфли, то данный вид продукции также можно указать в способе учёта зарплаты, как на рисунке ниже.

После подготовки способов учёта зарплаты перейдём к настройке начислений. Для этого в разделе «Зарплата и кадры» выберем пункт «Настройки зарплаты».

В открывшемся окне нажмём на зелёную галочку «Расчёт зарплаты» и выберем пункт «Начисления».

Для каждого способа учёта зарплаты нужно создать свой вид начисления, который потом использовать в кадровом приёме или переводе. Удобнее всего создавать новые начисления путём копирования, например, начисления «Оплата по окладу». В таком случае, вам нужно будет изменить лишь наименование, код и указать способ отражения.

Если данные настройки не выполнить, то зарплата производственного цеха не будет относится на себестоимость выпущенной продукции, или будет зависать на 20 счёте из-за не указания или неверного указания номенклатурных групп.

Номенклатурные группы в производственных документах

Особое внимание следует уделить номенклатурным группам, которые вы указываете по дебету и кредиту счёта 20. Потому что если они не совпадают, то на конец периода остатка на 20 счёте не миновать.

Приведем условный пример. Обычно материалы передают в производство при помощи документа «Требование-накладная» в разделе «Производство».

Так вот в этом документе помимо наименования и количества сырья указывается счёт затрат, подразделение, в которое передаётся материал и номенклатурная группа.

И очень важное значение имеет указание той же номенклатурной группы при выпуске готовой продукции в документе «Отчёт производства за смену» в разделе «Производство».

Если у вас много номенклатурных групп, то может получиться ситуация, что материалы вы передали на производство товара с номенклатурной группой «Обувь», а в итоге выпустили товар по номенклатурной группе «Туфли». И для программы это разные группы. Соответственно, в таком случае будет неверно рассчитана себестоимость готовой продукции и 20 счёт останется незакрытым.

Ещё одним нюансом является состав номенклатурных групп.

Нередко бывают ситуации, что один и тот де вид продукции указан в составе разных номенклатурных групп. Например, продукция «Туфли» используется в номенклатурных группах «Обувь мужская» и «Обувь женская». При таком случае программа не знает на что отнести те, или иные затраты и поэтому вовсе не делает этого или выводит ошибку при закрытии месяца.

Заключение

В заключении хотелось бы отметить, что описанные в данной статье ситуации – это не исчерпывающий перечень всех возможных ошибок, и в каждой отдельной ситуации нужно анализировать конкретную базу и использовать индивидуальный подход. Мы лишь собрали воедино и описали самые популярные из них.

Если вы все-таки уверены, что 20 счет в вашем случае должен быть закрыт, рекомендуем ознакомиться со статьей, где подробно описан механизм закрытия затратных счетов.

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai

Как учитывать затраты в 1С:Бухгалтерия 8 с 2021 года

С этого года запасы учитываем по новому ФСБУ 5/2019. Посмотрим, как наладить учет материалов, товаров, готовой продукции, незавершенки с учетом нового стандарта.

Настраиваем метод учета запасов

Корректное закрытие затратных счетов начинается с заполнения учетной политики организации. Напомним, что «учетка» в программе создается ежегодно, а также вместе с ней надо заполнить справочник «Перечень прямых расходов».Первое, что указываем в учетной политике – способ оценки МПЗ. Функционал программы позволяет выбрать между двумя вариантами. Вариант 1. Метод средней оценки. В этом случае себестоимость единицы учета запасов считается так: общую себестоимость вида запасов делим на их количество, с учетом остатка на начало периода. Вариант 2. Метод ФИФО. Это когда первыми выбывают с учета ТМЦ, поставленные на учет первыми. Далее есть возможность указать чем занимается организация:

- Галочка «Выпуск продукции» – для организаций, которые занимаются производством.

- Галочка «Выполнение работ, оказание услуг заказчикам» – для тех, кто оказывает услуги.

Если речь о торговой компании, которая ничего не производит, галочки не ставим. Это значит, счет 20 в данном случае программа не использует.

Собираем затраты на производство

Прямые расходы компании, которые можно отнести к конкретному виду продукции, отражаются на счетах 20 и 23. Косвенные расходы – те, которые относятся к производству сразу нескольких видов продукции, – на счетах 25 и 26.

Деление не формальное! Из плана счетов программы видим, что счета прямых расходов имеют субконто «Номенклатурная группа». Поэтому данные расходы могут быть списаны по конкретной номенклатурной группе напрямую в себестоимость производства.

Счета косвенных расходов не имеют необходимое субконто и, значит, не могут закрываться прямиком в себестоимость конкретного товара.

Закрываем счет 20 по услугам

Если поставили галочку напротив «Выполнение работ, оказание услуг заказчикам», надо выбрать, как именно списываются затраты со счета 20.01 при закрытии месяца. Для этого на вкладке появится специальное поле. Возможные варианты смотрите в таблице 1. Обращаем внимание: эта настройка касается только услуг.

Таблица 1. Списание затрат по услугам при закрытии месяца

Способ списания

В чем заключается

Без учета выручки

Все затраты, накопленные на счете 20.01, списываются регламентной операцией при закрытии месяца в Дт 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения», независимо от того, была выручка или нет

С учетом всей выручки

Этот способ – полная противоположность предыдущему. А именно: если по итогам месяца есть выручка по конкретной номенклатурной группе, счет 20.01 закроется. Иначе, если выручки не было, – не закроется.

Если по итогам закрытия месяца надо отразить незавершенное производство по закрытой номенклатурной группе, проведите документ «Инвентаризация НЗП». Укажите в нем конкретную номенклатурную группу, которая не должна закрыться на счет себестоимости 90.02.1

С учетом выручки только по производственным услугам

Учитывается только та сумма выручки, которую провели документом «Оказание услуг». Если провели документ «Реализация товаров и услуг», соответствующую выручку для расчета списания затрат программа проигнорирует

Определяем общехозяйственные расходы

Установили галочку «Выпуск продукции»? Тогда настройте поле «База распределения косвенных расходов». Какую именно базу выбрать для распределения косвенных расходов, подскажет таблица 2.

Также в программе реализована возможность установить особые правила распределения для определенных затрат.

И имейте в виду: с 2021 года применяем единственный метод учета общехозяйственных расходов – метод неполной (сокращенной) производственной себестоимости («директ-костинг»). Метод полной производственной себестоимости («абсорпшен-костинг») больше не применяется, так как с 01.01.2021 заработал ФСБУ 5/2019 «Запасы». То есть раньше можно было относить на фактическую себестоимость готовой продукции управленческие расходы. Теперь такие схемы – под запретом.

Соответственно, в программе «1С:Бухгалтерия 8» с 2021 года возможен только один вариант учета общехозяйственных расходов – метод «директ-костинг» (применяется по умолчанию). Переключатель «Общехозяйственные расходы включаются» в форме «Учетная политика» с 2021 г. скрыт.

Счет 26 в бухучете закрывается на счет 90.08.1, если в форме «Учетная политика» установили хотя бы один из флажков – «Выпуск продукции» или «Выполнение работ, оказание услуг заказчикам». В налоговом учете в этом случае затраты, учтенные на счете 26, всегда относятся к косвенным.

Счет 26 в бухучете закрывается на счет 90.02.1 при условии, что в форме «Учетная политика» сняли оба флажка: «Выпуск продукции» и «Выполнение работ, оказание услуг заказчикам». Этот вариант – для организаций, деятельность которых не связана с производственным процессом (комиссионеры, агенты, брокеры, дилеры и т. п., за исключением торговцев) и которые все затраты учитывают на счете 26.

Таблица 2. База распределения косвенных расходов

Возможная база

Как закрывается счет 25 на счет 20

Если в базе есть документ «Отчет производства за смену». Причем мы видим не только стоимость, но и количество выпущенной продукции

Если есть документ «Отчет производства за смену». Причем при данном методе, в отличие от предыдущего, мы видим только сумму выпущенной продукции

Пропорционально заработной плате по статьям затрат в НУ – оплата труда

Пропорционально материальным расходам по статьям затрат в НУ – материальные расходы

Должна быть выручка, то есть документы реализации или акт об оказании услуг

Базой выступает оборот по счету 20, без отбора по статьям затрат

Отдельные статьи затрат

Базой выступает оборот по счету 20, с отбором по указанному списку статей затрат в поле «список статей затрат»

Ничего не закрывается автоматически. Надо делать закрытие вручную. Способ используют в редких случаях, когда организации не подходит стандартное закрытие, ни один из вышеперечисленных вариантов

Секреты перечня прямых расходов

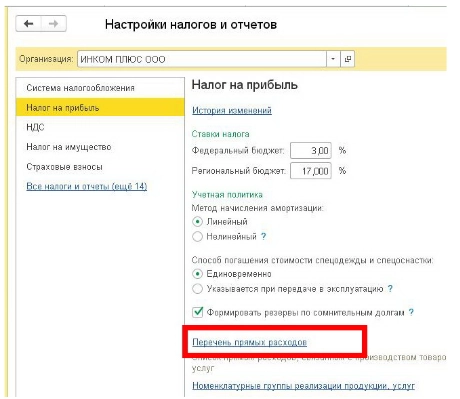

Чтобы программа правильно закрывала счета 20 и 23, верно заполняла Декларацию по налогу на прибыль и корректно считала налог на прибыль, каждый год настраивайте перечень прямых расходов (раздел «Главное» – Ссылка «Налоги и отчеты» – вкладка «Налог на прибыль» – синяя ссылка «Перечень прямых расходов»).

Чтобы внести запись в перечень, нажмите на кнопку «Создать». В карточке выберите период действия, организацию, вид расходов налогового учета, счет дебета. Для большей детализации укажите статью затрат по бухучету.

Те расходы, которые не включили в перечень, для программы становятся косвенными и при закрытии месяца списываются в налоговом учете на счет 90.08.

Что делать, если счета не закрылись

Бывает, что месяц закрылся хорошо, но при анализе оборотно-сальдовой ведомости мы видим, что счета закрылись не полностью или вовсе не закрылись. Тогда проанализируйте:

- Проводки в регламентной операции «Закрытие счетов: 20, 23, 25, 26». Ваша задача – найти на какой счет закрылись счета 20 и 23. Если на 90.08, то, скорее всего, не хватает записей в перечне прямых расходов – проверьте их.

- Отчет «Анализ субконто. Просмотрите, по какой номенклатурной группе и статье затрат не произошло полное/частичное закрытие счета 20/23 на счет 90.02. Возможные причины: незавершенное производство, недостаток записей в справочнике прямых расходов или отсутствие выручки по номенклатурной группе.

После анализа и изменения документов месяц закройте заново.

Бывает, что программа выдает ошибки с указанием на то, где проблема и как ее устранить. Тогда исправьте ошибки, следуя рекомендациям. После – перезакройте месяц.

Источник: www.klerk.ru