Как в учете казенного учреждения отразить покупку простой (неисключительной) лицензии на использование программ для ЭВМ (Microsoft Windows, Microsoft Office)?

Операции в бюджетном учете казенного учреждения отражаются в соответствии с положениями инструкций:

Согласно п. 93 Инструкции № 157н по нематериальным активам амортизация начисляется в соответствии со стандартом. На бессрочные лицензии амортизация не начисляется (п. 26 СГС «Нематериальные активы»).

Таким образом, покупка простой (неисключительной) лицензии на использование программ для ЭВМ (Microsoft Windows, Microsoft Office) сроком свыше 12 мес. или бессрочной в учете казенного учреждения может быть отражена записями:

Если срок использования неисключительного права программами менее или равен 12 месяцам, речь идет об оказании услуг. Следовательно, простая (неисключительная) лицензия на использование программ для ЭВМ (Microsoft Windows, Microsoft Office) не принимается на баланс. Расходы на ее приобретение списываются на затраты текущего года в дебет счета 1 401 20 226, 1 109 ХХ 226 (п. 298 Инструкции № 157н, часть 11 методических рекомендаций, доведенных письмом Минфина России от 30.11.2020 № 02-07-07/104384).

Юридические тонкости лицензии на образовательную деятельность

Если затраты на программу относятся к двум отчетным периодам, в целях равномерного отнесения расходов на финансовый результат учреждения используется счет 401 50 «Расходы будущих периодов» (п. 302 Инструкции № 157н). В течение срока действия договора расходы равномерно включаются в расходы текущего периода:

Смотрите также

Учет операционной системы

Включается ли в стоимость основного средства программный продукт Windows XP Pro? Или это нематериальный актив?

При приобретении данного продукта конечным пользователем к последнему переходят только неисключительные права на пользование программой.

Таким образом, купленная операционная система не может являться нематериальным активом, поскольку для признания ее таковым в числе прочих условий необходимо наличие у конечного пользователя исключительных прав на программу (п. 4 ПБУ 14/2000 «Учет нематериальных активов», утвержденного Приказом Минфина России от 16.10.2000 N 91н, и п. 3 ст. 257 НК РФ).

Приобрести операционную систему Windows XP Pro можно в двух вариантах поставки: как ОЕМ-версию и как коробочную версию. От варианта поставки операционной системы зависят лицензионные условия, на которых программа передается конечному пользователю, и отражение ее в учете.

Операционная система Windows XP Pro может поставляться вместе с компьютером в виде предустановленной версии. Такие версии продуктов, предназначенные для поставки вместе с аппаратным обеспечением, называются OEM-версиями продуктов.

Основной отличительной особенностью OEM-версий является то, что они «привязаны» к компьютеру, на который были первоначально установлены, и по условиям лицензии не могут быть перенесены на заменяющий компьютер или на любой другой персональный компьютер.

Новый порядок подачи заявления и документов на лицензирование образовательной деятельности

Согласно п. 6 ПБУ 6/01 «Учет основных средств» (утверждено Приказом Минфина России от 30.03.2001 N 26н) единицей бухгалтерского учета основных средств является инвентарный объект.

Поскольку OEM-версия операционной системы жестко «привязана» к конкретному экземпляру компьютера и не может функционировать отдельно от него (представляет с ним единое целое), ее необходимо учитывать в составе купленного основного средства (компьютера или системного блока) как в бухгалтерском, так и в налоговом учете (п. 8 ПБУ 6/01 и п. 1 ст. 257 НК РФ).

При приобретении операционной системы в коробочной версии пользователь имеет право установить операционную систему на заменяющий или любой другой персональный компьютер. В этом случае приобретенная операционная система должна учитываться в бухгалтерском учете на забалансовом счете в оценке, принятой в договоре купли-продажи. А сумма, уплаченная за предоставленное право пользования программой, должна отражаться в составе расходов будущих периодов и равномерно списываться в течение установленного срока ее использования (п. 26 ПБУ 14/2000).

Поскольку в лицензионном соглашении на операционную систему Windows XP Рro срок, на который передаются неисключительные права на программу, не устанавливается, организация должна установить срок использования программы самостоятельно (п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации).

В налоговом учете расходы на приобретение программы для ЭВМ включаются в состав прочих расходов, связанных с производством и реализацией (подп. 26 п. 1 ст. 264 НК РФ).

В соответствии со ст. 272 НК РФ в случае, если сделка не содержит условий о периоде возникновения расходов и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Поэтому организация самостоятельно устанавливает срок, в течение которого расходы на приобретение права использования программы для ЭВМ будут равномерно учитываться для целей налогообложения прибыли (письмо Минфина России от 18.04.2007 N 03-03-06/2/75). Причем этот срок должен быть установлен учетной политикой организации для целей налогообложения.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как теперь будут контролировать наличку. 115-ФЗ в 2022 году ».

Только до завтра можно забрать запись со скидкой 20%. Программу вебинара смотрите здесь

Как списать лицензию windows

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Бюджетное учреждение в декабре 2020 года приобрело неисключительные права на операционную систему Wiindows 10 на бессрочной основе для замены устаревших версий. Ранее была установлена на компьютеры Windows 7 (предустановленная версия без выделения стоимости учитывалась в составе компьютера на счете 101.34.310). Стоимость прав Windows 10 списана на текущие расходы Дебет 109 ХХ 226 Кредит 302 26 73Х), права были поставлены на учет на счете 01. Программное обеспечение устанавливается только на эти компьютеры, в дальнейшем его невозможно переустанавливать на другие компьютеры.

Как правильно учитывать купленную операционную систему Windows 10?

Рассмотрев вопрос, мы пришли к следующему выводу:

В рассматриваемом случае операционная система, приобретенная для замены устаревшей версии, не подлежит переустановке на другие компьютеры, то есть является неотделимой частью конкретного компьютера и не подлежит самостоятельному учету в качестве объекта нематериальных активов. По нашему мнению, учет такой операционной системы в рассматриваемом случае может быть организован в составе компьютера, на который она устанавливается, с условием его частичной ликвидации на заменяемую старую операционную систему.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Старовойтова Елена

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

член Союза развития государственных финансов Суховерхова Антонина

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

8-800-200-88-88

(бесплатный междугородный звонок)

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Организация приобрела по сублицензионному договору неисключительную лицензию на право использования программ для ЭВМ. Лицензия бессрочная, в договоре срок лицензии не указан. Программы для ЭВМ используются в производстве или продаже продукции. Оплата произведена разовым платежом. Как списывать в бухгалтерском и налоговом учете стоимость лицензии?

Бухгалтерский учет

Налоговый учет

К сведению:

Налогоплательщик вправе выбрать один из вышеуказанных в предыдущем разделе способов признания расходов на приобретение неисключительных прав на программы для ЭВМ, закрепив его в учетной политике для целей налогообложения:

1. Расходы на приобретение неисключительных прав признаются в течение срока, установленного п. 3 ст. 1238, п. 4 ст. 1235 ГК РФ (не менее 5 лет).

2. Расходы на приобретение неисключительных прав признаются в течение срока, установленного налогоплательщиком самостоятельно.

3. Если налогоплательщик планирует использовать программы для ЭВМ в своей деятельности, например в течение 1 года, то он имеет право установить, что расходы на приобретение неисключительных прав признаются единовременно.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Учет расходов, связанных с приобретением прав на использование программ для ЭВМ и баз данных по лицензионным договорам;

— Энциклопедия решений. Расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по лицензионным договорам;

— Вопрос: На бухгалтерском счете 97 «Расходы будущих периодов» организация учитывает приобретенные неисключительные права на программное обеспечение, в частности лицензии на сервер, лицензии на программу. Срок использования программного обеспечения в документах не установлен. В учетной политике организации установлен срок использования программного обеспечения в 5 лет. Как правильно отразить в бухгалтерском и налоговом учете затраты на лицензии? (ответ службы Правового консалтинга ГАРАНТ, май 2013 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

кандидат экономических наук Игнатьев Дмитрий

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) То есть компьютерные программы, неисключительные права на которые возникли у организации, учитываются в качестве НМА у правообладателя.

*(2) В конце срока использования неисключительных прав на Программный продукт отражается списание НМА с забалансового учета:

Кредит 012

— снят с забалансового учета НМА, полученный в пользование.

*(3) Если расходы на приобретение неисключительных прав признаются единовременно, то в бухгалтерском учете отражается следующая операция:

Дебет 20 (26, 44) Кредит 60 (76)

— отражены в составе расходов затраты, связанные с приобретением прав на использование программ для ЭВМ.

*(4) Также в составе прочих расходов налогоплательщик вправе учесть затраты, связанные с подготовкой программного обеспечения к использованию, в том числе по адаптации программного обеспечения, настройке программы, при условии, что эти расходы соответствуют критериям, установленным в п. 1 ст. 252 НК РФ (письмо УФНС России по г. Москве от 22.08.2007 N 20-12/079908).

*(5) При установлении срока налогоплательщику следует исходить из реального планируемого срока использования программ для ЭВМ в своей деятельности, а не из сроков, рекомендованных производителем. При этом планируемый срок может совпадать и со сроком, рекомендованным производителем программного обеспечения или иным уполномоченным лицом.

*(6) Арбитражная практика показывает, что налогоплательщики успешно оспаривают требования налоговых органов о равномерном признании расходов на программы для ЭВМ (смотрите, например, постановления Четвертого арбитражного апелляционного суда от 03.04.2014 N 04АП-4378/13, ФАС Московского округа от 18.03.2014 N Ф05-1208/14 по делу N А40-14277/2012, Седьмого арбитражного апелляционного суда от 28.11.2012 N 07АП-9152/12, ФАС Поволжского округа от 12.07.2012 N Ф06-5251/12 по делу N А65-20465/2011, ФАС Северо-Западного округа от 09.08.2011 N Ф07-7033/11 по делу N А56-52065/2010 и от 21.07.2011 N Ф07-12326/10 по делу N А56-48512/2009).

В то же время существуют примеры дел с иной позицией, когда решение принимается в пользу налоговых органов. Так, судьи сделали вывод, что если условиями лицензионного соглашения срок использования программы для ЭВМ не установлен, то расходы на приобретение неисключительных прав на данное программное обеспечение принимаются при определении налоговой базы по налогу на прибыль организаций равномерно с учетом срока, установленного ГК РФ (5 лет), а не единовременно, как это сделано налогоплательщиком (постановление Одиннадцатого арбитражного апелляционного суда от 18.04.2016 N 11АП-2863/16).

Учет расходов на ПО и лицензии. Как все сделать в 1С

Любую покупку нужно отражать в учете, поскольку все траты должны быть документально зафиксированы и обоснованы. С неисключительными правами на программное обеспечение возникают следующие вопросы: когда происходят выплаты, на основании чего они проводятся и как это сделать в 1С?

Бухгалтерский учет расходов

Бухгалтерский учет расходов на покупку лицензии или программного обеспечения может отличаться в зависимости от способа оплаты:

1. Лицензия куплена единовременно на определенный срок, который установлен договором.

2. Оплата происходит в установленные даты.

После того, как мы определились со способом оплаты, проводим покупку:

При единовременной сделке нужно распределить сумму на весь период пользования. Списания происходят постепенно, пока не истечет ваш договор. Выплаты будут соответствовать определенному налоговому периоду.

Во втором варианте – вы платите каждый месяц, квартал или год и проводите все операции.

Налоговый учет

Несмотря на то, что в бухгалтерском учете все просто, вопрос возникает при проведении расходов. Делать это постепенно или сразу?

Здесь все зависит от сделки. Существуют общие правила, по которым расходы проводятся в том периоде, когда они были совершены. Если это не обговорено и не зафиксировано договором, растяните траты на весь период пользования. Если он не указан, то устанавливается по умолчанию – 5 лет (письма Минфина РФ от 23.04.2013 № 03-03-06/1/14039, от 02.02.2011 № 03-03-06/1/52). Минфин также рекомендует распределять выплаты, если вы модифицируете программное обеспечение.

В случае, если продукт предоставляется единовременно, и оплата была проведена полностью, то можно списать расходы в текущем налоговом периоде.

К чему отнести покупку лицензии

Покупка лицензии относится к прочим расходам (ст. 264 НК РФ). Ее приобретение вместе с компьютером или банкоматом автоматически превращает прочие в расходы по доведению основного средства до состояния, пригодного для использования. Техника без программного обеспечения работать не сможет, поэтому расходы переходят в другую категорию.

Проводим покупку в 1С

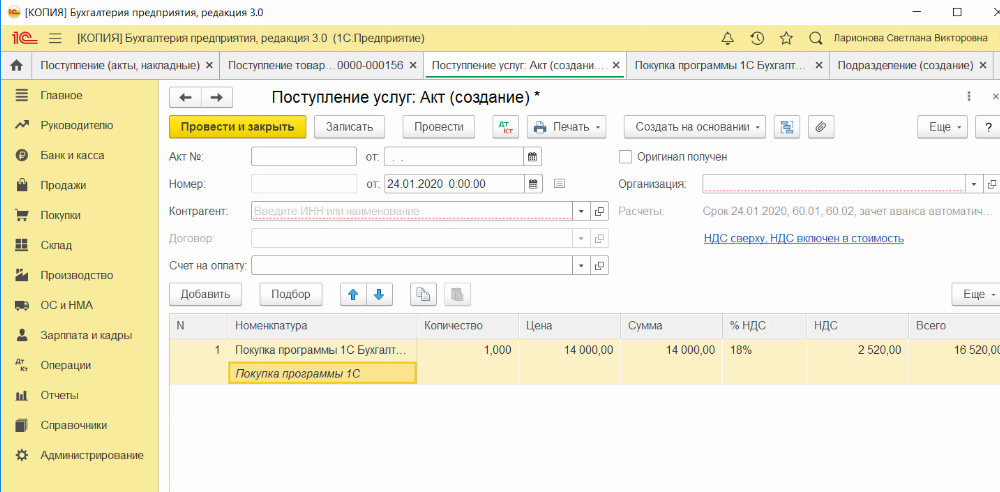

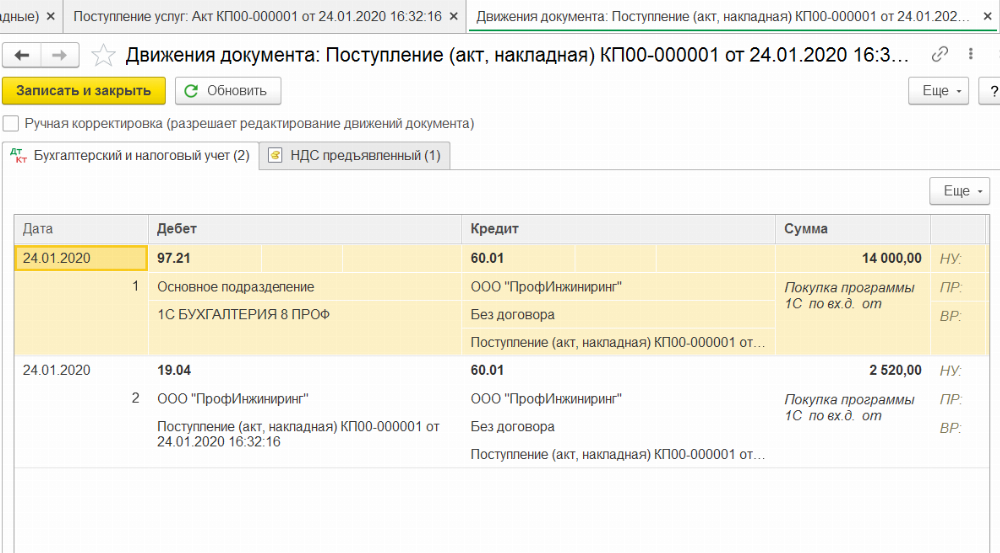

Теперь, ознакомившись с основными тонкостями, попробуем на примере провести покупку. Мы будем приобретать лицензию на 1С: Бухгалтерию. Оплата списывается у нас постепенно в соответствии с договором.

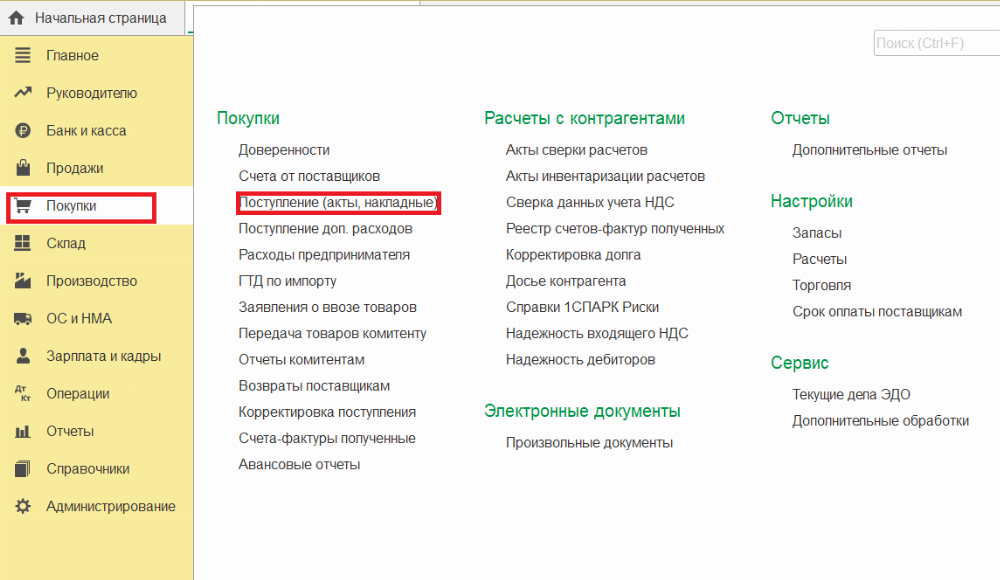

Сначала нужно оформить сделку. Заходим в раздел «Покупки», выбираем «Поступление (акты, накладные)».

В открывшимся окне нажмите «Поступление», затем «Услуги (акт)».

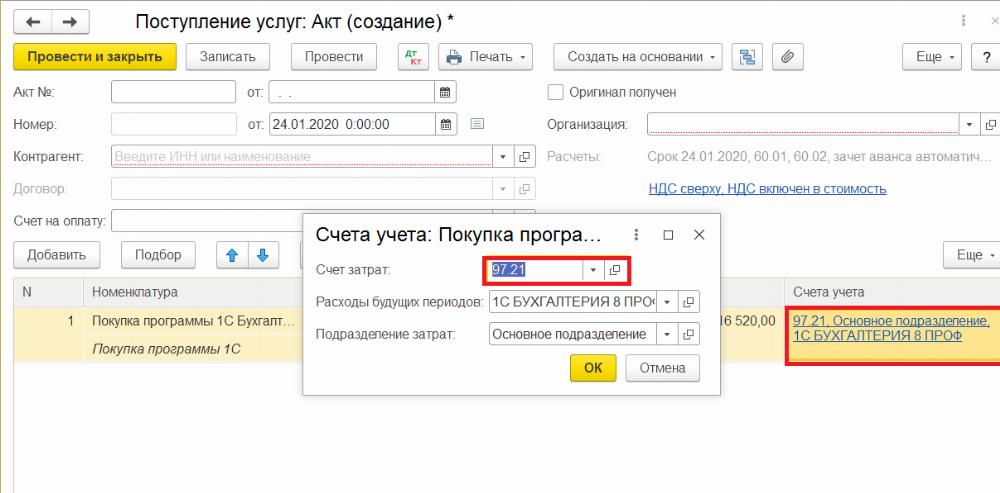

Обратите внимание на столбик «Счета учета». Укажите счет затраты 97.21 (Прочие расходы будущих периодов).

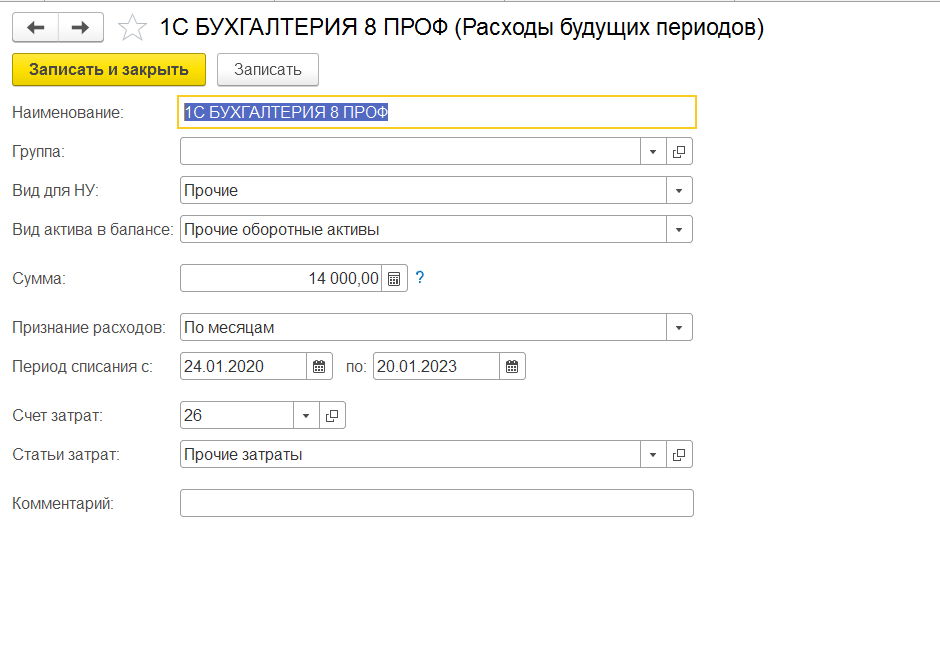

Остаемся в меню «Счета учета». Теперь нам нужно создать новый документ в графе «Расходы будущих периодов». Заполнить его можно на примере скриншота:

Укажите наименование программы и сумму оплаты. В периоде списания поставьте даты из вашего договора. Счет затрат будет 26. После ввода данных переходим обратно в раздел «Поступление товаров и услуг», нажимаем «Показать проводки и другие движения документа».

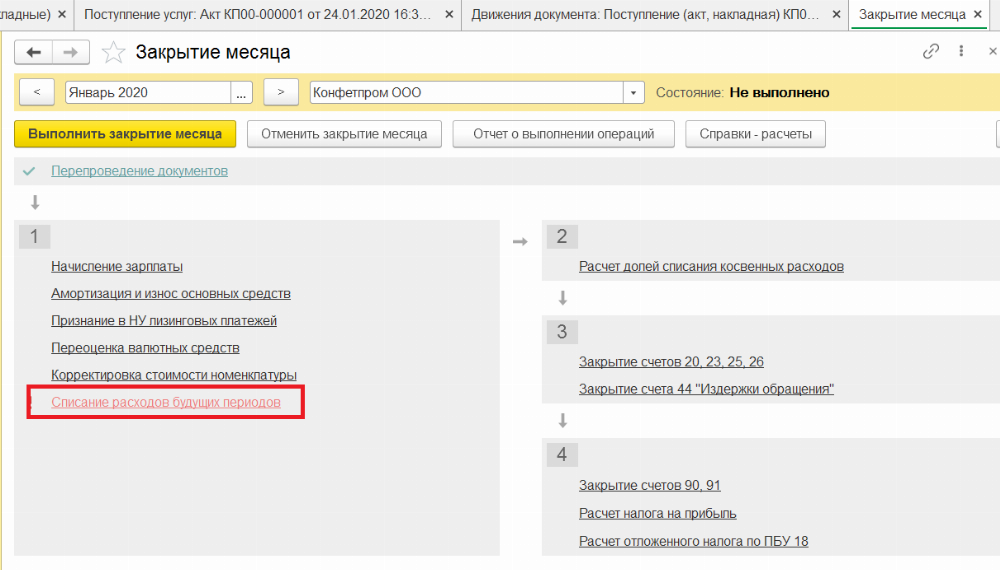

У нас все получилось. Осталось провести списание по периодам. Заходим в меню «Закрытие месяца» и нажимаем «Списание расходов будущих периодов».

После проведения частичная сумма со счета 97.21 перейдет на счет 26. Подробности по операции вы можете посмотреть в разделе «Расчет списания расходов будущих периодов». Проведение покупки программного обеспечения – это несложный процесс, в котором возможно разобраться. Главное учитывать при каких обстоятельствах приобретается лицензия для верного учета налога.

Источник: windorez.ru

IFRS 15 — Как учитывать по МСФО продажу лицензий на программное обеспечение с последующими обновлениями?

Разработчики программного обеспечения обычно продают лицензии на ПО вместе услугами по поддержке и подпиской на обновление ПО. Рассмотрим особенности учета таких лицензий и услуг в соответствии с МСФО (IFRS) 15 «Выручка по договорам с покупателями».

Рассмотрим простой пример компании-разработчика программного обеспечения.

Допустим, эта компания разрабатывает различное техническое ПО и продает его вместе с подпиской на обновления на 1 год.

Компания предоставляет покупателю право использовать свое ПО в течение определенного периода времени и не позволяет модифицировать или изменять программное обеспечение.

Как учитывать такую продажу программного обеспечения по МСФО?

Это очень широкий вопрос, поэтому выделим основные моменты.

Помимо 5-ступенчатой модели признания выручки, МСФО (IFRS) 15 «Выручка по договорам с покупателями» дает нам руководство по ряду конкретных вопросов и одним из них является продажа лицензии на интеллектуальную собственность.

Здесь вы также применяете модель из 5 шагов, но с учетом некоторых дополнительных соображений.

Применение модели из 5 шагов к продаже лицензий.

МСФО (IFRS) 15 говорит о том, что лицензия на интеллектуальную собственность устанавливает права покупателя на интеллектуальную собственность организации.

ПО, которое разрабатывает и продает компания из нашего примера, прекрасно отвечает такому определению.

Рассмотрим признание выручки шаг за шагом, а также связанную с продажей ПО специфику:

Шаг 1: Идентификация договора.

Шаг 1, заключающийся в идентификации договора с покупателем, в данном случае очевиден и не имеет особенностей.

Шаг 2: Определение обязанности к исполнению.

Шаг 2 заключается в определении отличимых обязанностей к исполнению по договору.

Сначала вы должны оценить, является ли лицензия на ПО отличимой от годовой подписки на обновление этого ПО.

Вы должны использовать процедуру 2-х шагов, чтобы определить, является ли лицензия отличимой или нет:

- Определить, можно ли продать лицензию отдельно от услуги подписки на обновления.

- Определить, отделена ли как-то лицензия от услуги подписки на обновления в контексте самого договора.

В целом, в большинстве случаев, лицензия на ПО и поддержка клиентов после продажи ПО, являются отличимыми, даже когда поддержка клиентов и обновления не являются необязательным дополнением и клиент должен купить их, чтобы пользоваться ПО.

Потому что программное обеспечение остается работоспособным и без поддержки.

Большинство пользователей могут работать с обычным ПО и без обновлений. И часто такой подход для них даже предпочтителен.

В таких случаях лицензия отличима.

Однако, если характер ПО таков, что пользователь не может продолжать работу с ПО без обновлений, или функциональность продукта снижается с течением времени, то лицензия не отличима.

Точно так же, если вы продаете ПО, специально разработанное и настроенное под определенного клиента, требующее установки и доработки сотрудниками компании, опять же, сможет клиент использовать это ПО без услуг установки и доработки? Если нет, то лицензия не отличима от этих услуг.

Подытожим этот шаг. В рассматриваемом примере, у нас есть 2 отдельные обязанности к исполнению:

- Лицензия на программное обеспечение и

- Подписка на обновления.

Шаг 3: Определение цены сделки.

Здесь не должно быть проблем — у вас есть договор, и вы просто берете из него вашу цену продажи.

Допустим, для наглядности, что вы продаете программное обеспечение с годовой подпиской на обновления за 200 д.е.

Шаг 4: Распределение цены сделки.

Шаг 4 означает, что вам нужно распределить цену сделки на отдельные обязанности к исполнению.

Вы должны сделать это на основе относительной цены обособленной продажи (англ. ‘stand-alone selling price basis’).

Другими словами, вы должны выделить из общей цены продажи отдельную цену на лицензию и отдельную цену обновления.

Это может быть сложной задачей, если вы не продаете лицензии и обновления отдельно.

Что делать в этом случае?

Вы должны рассмотреть все имеющиеся у вас наблюдаемые подтверждения. Например, цена продления лицензии может быть хорошим подтверждением относительной цены обособленной продажи обновлений.

Или вы можете использовать другие подходы, например, остаточный подход (англ. ‘residual approach’).

Если вы не нашли достаточных наблюдаемых подтверждений, то это именно та область, в которой консультант по МСФО может помочь вам, потому что каждая компания и каждая ситуация индивидуальны.

Но, предположим, что вы распределили 150 д.е. на лицензию и 50 д.е. годовую подписку на обновления.

Шаг 5: Признание выручки.

Вы должны признать выручку, когда обязанность к исполнению выполнена или по мере того, как обязанность к исполнению выполняется.

Здесь, МСФО (IFRS) 15 дает конкретные указания по учету лицензий, но только если лицензия отличима.

Стандарт гласит [см. параграф IFRS 15:B56], что вы можете продать два вида лицензий:

- Право доступа к интеллектуальной собственности организации в том виде, в котором она существует на протяжении срока лицензии — в этом случае выручка признается в течение долгого времени на основе оценки компанией степени выполнения обязанности к исполнению, и

- Право на использование интеллектуальной собственности организации в том виде, в котором она существует в момент предоставления лицензии — в этом случае выручка признается в тот момент времени, когда вы передаете ПО покупателю.

МСФО 15 содержит четкое руководство по определению того, с каким из двух случаев вы имеете дело — см. параграфы IFRS 15:31 — 46.

В случае с лицензиями на программное обеспечение, вы должны выяснить:

- Требуется ли вам, как поставщику или продавцу, вносить изменения в программное обеспечение (за исключением будущих обновлений, которые являются отдельной обязанностью к исполнению)?

- Подвергается ли ваш клиент воздействию положительных или негативных эффектов, в результате этих изменений?

Если вы продаете техническое ПО без кастомизации под клиента, то в большинстве случаев, вы ответите НЕТ на оба вопроса, и, таким образом, речь идет о лицензии на право использования, а не права доступа.

Таким образом, для лицензии вы должны признать выручку в определенный момент времени.

Как списать расходы на лицензию

Бухгалтерский учет лицензий и связанных с ними расходов зачастую вызывает массу вопросов. На самом деле есть лишь некоторые особенности в списании стоимости лицензии и сопутствующих затрат.

Статьи по теме:

- Как списать расходы на лицензию

- Как отразить приобретение по в учете

- Как отразить госпошлину в бухгалтерском учете

Инструкция

Лицензия – это специальное разрешение на осуществление отдельного вида деятельности, выданное лицензирующим органом, а также документ, предоставляющий исключительные и неисключительные права на использование результатов интеллектуальной деятельности по лицензионному соглашению. Поэтому нужно рассматривать бухгалтерский учет с двух позиций.

При получении лицензии на занятие определенными видами деятельности взимаются лицензионные сборы: 300 рублей — за рассмотрение заявление о предоставлении лицензии и 1000 рублей — непосредственно за ее выдачу. Кроме того, возникают затраты на консультационные, юридические или нотариальные услуги.

Ранее затраты на приобретение лицензии относились к расходам будущих периодов и списывались в течение всего срока ее действия. Федеральный закон «О лицензировании отдельных видов деятельности» №99-ФЗ от 04 мая 2011 года установил, что лицензии выдаются бессрочно. Поэтому списывайте остаточную стоимость уже имеющихся на балансе, а также вновь полученных лицензий на расходы единовременно.

При учете сопутствующих расходов (консультационных, юридических и прочих услуг) ориентируйтесь на ст.272 НК РФ, которая предусматривает возможность признания расходов на дату расчетов, дату предъявления документов к расчету или последний день отчетного периода.

Для отражения в бухгалтерском учете затрат, связанных с приобретением лицензии, сделайте проводки с кредита счета 51 «Расчетный счет» в дебет счета 60 «Расчеты с поставщиками и подрядчиками» или 76 «Расчеты с разными дебиторами и кредиторами». Затем спишите уплаченную сумму с кредита счета 60 или 76 в дебет счетов: 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» или 44 «Расходы на продажу» — в зависимости от вида деятельности вашего предприятия.

Если речь идет о лицензии на пользование неисключительными правами, то есть программным обеспечением, антивирусами, нормативно-правовыми базами и т.д., применяется счет 97 «Расходы будущих периодов». Используйте следующие проводки:Дт 60 Кт 51 – отражена покупка программы;Дт 97 Кт 60 – стоимость лицензии отнесена к расходам будущих периодов;Дт 20 (25, 26, 44) Кт 97 – стоимость лицензии списана на расходы.

Момент признания расходов зависит от метода, установленного учетной политикой. При методе начисления затраты списывайте в течение срока действия лицензионного договора равными долями ежемесячно, а при кассовом – единовременно.

Совет полезен?

Статьи по теме:

- Как оприходовать лицензию

- Как списать лицензию

- Как отразить в бухучете компьютерную программу

Добавить комментарий к статье

Похожие советы

- Как отразить в бухучете покупку программ

- Как отразить в бухучете программное обеспечение

- Лицензия как нематериальный актив

- Как учесть покупку программы

- Как списать нематериальные активы

- Как учитывать расходы на лицензию

- Как оприходовать программный продукт

- Как отразить покупку бухгалтерской программы

- Как списать программное обеспечение

- Как оприходовать программное обеспечение

- Как отразить в учете услуги банка

- Как списать диски ИТС

- Куда списываются расходы

- Как отразить в учете программное обеспечение

- Как отразить расходы по банку

- Как в 1С отразить приобретение программы 1С

- Как отразить в бухучете услуги банка

- Как отразить в учете программу 1с

- Как списать расходы на рекламу

- Как списывать расходы на продажу

- Как оприходовать программу

- Как отразить в бухгалтерском учете 1С

- Как принять к учету программу 1с

- Как списать компьютер

Источник: www.kakprosto.ru