Что такое ЕНВД и зачем он нужен

Если вы хотите платить фиксированный налог четыре раза в год, то стоит обратить внимание на спецрежим ЕНВД. Выбор единого налога на вмененный доход — дело добровольное, на него можно перевести весь свой бизнес или его часть, особенно если доходы заметно превышают расходы. Опасения вызывали намерения правительства увеличить вмененный налог в 2018 году.

Но власти прислушались к эскпертам и обществу: повышение не состоится. Базовые знания по “вмененному” налогу прописаны в главе 26.3 НК РФ. Детали, которые касаются непосредственно суммы налога для плательщиков ЕНВД, ищите в местных законах. На сайте налоговой службы можно найти решение по ЕНВД для вашего муниципалитета.

Что такое ЕНВД?

У ЕНВД есть основное ограничение — закрытый список видов деятельности, где можно его использовать: розничная торговля, бытовые услуги, перевозка пассажиров, аренда помещений и т п. Он подробно приведен в статье 346.26 НК РФ. Муниципалитеты и города федерального значения могут взять из этого списка все пункты или часть, дополнить условиями для каждой отрасли и издать решение по ЕНВД на своей территории.

ЕНВД от А до Я

- налог на прибыль (или единый налог УСН);

- налог на добавленную стоимость (кроме импорта и агентских схем);

- налог на имущество организаций (кроме объектов, для которых налоговая база определяется по кадастровой стоимости);

- налог на доходы физлиц.

Остальные налоги платите, как обычно.

Кто может применять ЕНВД?

ЕНВД вправе применять ИП и организации при соблюдении обязательных условий:

- средняя численность работников — не более 100 человек;

- отсутствуют учредители-юрлица с долей уставного капитала более 25%;

- вы не сдаете в аренду АЗС или АГЗС;

- ваша деятельность не связана с договором простого товарищества или доверительного управления.

С 2021 года нельзя ни перейти, ни продолжить применять вмененку. Ее отменяют по всей стране. Выберите налоговый режим на замену с помощью нашего бесплатного калькулятора. Ищите ответы на популярные вопросы о ЕНВД и переходном периоде в нашей статье. Если вы не найдете ответа на свой вопрос, задайте его в комментариях — мы обязательно ответим.

Переходите с ЕНВД? Подключите Контур.Бухгалтерию

Скидка 45% в ноябре: 7 590 р. вместо 13 800 р. за год работы

Простое ведение бухгалтерии

Система сама рассчитает налоги и напомнит вам о сроках платежей и сдачи отчетов

Автоматический расчет зарплаты, отпускных и больничных

Техподдержка 24/7, подсказки внутри сервиса, справочно-правовая база

Что такое ЕНВД? Особенности вменёнки

Отправка отчетности через интернет

Отчеты и КУДиР формируются автоматически по данным бухучета

Электронный документооборот и быстрая проверка контрагентов

Документы, сделки, аналитические отчеты, сверка по НДС

Как перейти на ЕНВД?

Шаг 1. Посчитайте сумму налога, которую придется уплачивать после перехода на ЕНВД.

Сумма налога рассчитывается по следующей формуле:

Сумма налога = Базовая доходность * Сумма физических показателей за квартал * К1 * К2 * Ставка налога

Базовую доходность и физический показатель ищите в таблице в статье 346.29 НК РФ. Эти параметры зависят от вашего вида деятельности. Базовая доходность измеряется в деньгах, а физический показатель характеризует ваш бизнес и может измеряться в метрах площади, количестве автомобилей или в числе сотрудников.

Коэффициент К1 — коэффициент-дефлятор, который устанавливается на год Министерством экономразвития. Хорошая новость — коэффициент дефлятор на 2017 год не вырастет и останется равным 1,798.

Коэффициент К2 устанавливается местными властями и призван отражать экономическую ситуацию в регионе.

Ставка налога уже с 1 октября 2016 года также устанавливается местными властями в размере от 7,5 до 15%. Изменение внесено в статью 346.31 НК РФ.

Сумму налога можно уменьшить до 50% за счет начисленных и уплаченных страховых взносов за сотрудников и собственных страховых взносов ИП. Если ИП работает в одиночку, то скидка может составить и до 100%.

Шаг 2. Подайте уведомление о переходе на ЕНВД.

Вставать на учет по ЕНВД в общем случае нужно по месту осуществления деятельности. Если вы занимаетесь разносной торговлей, перевозками или рекламой на авто, подавайте уведомление по юрадресу фирмы или по прописке ИП.

Налоговая инспекция в течение 5 рабочих дней пришлет вам ответный документ о возможности применения ЕНВД.

Вмененку применяе со следующего года для существующих организаций и ИП, и с момента госрегистрации — для вновь зарегистрированных.

Какие обязанности выполняют плательщики ЕНВД

Считайте ЕНВД в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС.

Сдача декларации и уплата налога

По прошествии квартала до 20 числа следующего за кварталом месяца (то есть 20 апреля, 20 июля, 20 декабря и 20 января) нужно подать декларацию в налоговую. А до 25-х чисел этих же месяцев — уплатить налог.

Ведение раздельного учета

Если вы наряду с ЕНВД применяете другую систему налогообложения, то учет физических показателей нужно вести отдельно по каждой системе. Тем более, что никто не даст вам, например, списать в расходы по упрощенке зарплату сотрудника, занятого в «ЕНВД-шном» розничном магазине.

Соблюдение кассовой дисциплины

Организации и предприниматели на ЕНВД обязаны соблюдать кассовую дисциплину.

В 2017 году вступили в силу поправки к Федеральному закону №54-ФЗ “О применении контрольно-кассовой техники”. Изменения обязывают ранее освобожденных от применения ККТ предпринимателей покупать кассовые аппараты и передавать данные о продажах в налоговую через интернет.

Уплата других налогов

За исключением прибыли, НДС, НДФЛ и имущества, все остальные налоги и декларации сдаются и уплачиваются как обычно.

Как перейти с ЕНВД на другую систему налогообложения

Считайте ЕНВД в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС.

Есть 3 случая, когда вам может понадобиться сменить ЕНВД на другую систему:

Если вы вышли за рамки разрешений для плательщиков ЕНВД

Это может случиться, если число сотрудников превысило 100, или вы занялись новым бизнесом, для которого ЕНВД не предусмотрен, или ввели в состав учредителей организацию с 26% долей в уставном капитале.

В этом случае переход осуществляется с начала квартала, в котором произошло изменение (читаем пункт 2.3 статьи 346.26 НК РФ).

Изменилось законодательство, и вам больше нельзя применять ЕНВД

В этом случае вы прекращаете применять ЕНВД с 1 числа месяца, следующего за кварталом. Прямо об этой возможности не сказано, но подобный вывод можно сделать из положений статьи 5 НК РФ.

Вы добровольно хотите перейти на другой режим.

Это можно сделать с 1 января следующего года. Об этом говорит пункт 1 статьи 46.28 НК РФ.

Для того чтобы прекратить работать на ЕНВД, нужно подать уведомление по форме ЕНВД-3 или ЕНВД-4.

Автор статьи: эксперт-аналитик Контур.Бухгалтерии Валерия Достовалова

Считайте ЕНВД в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис подходит для комфортной совместной работы бухгалтера и директора.

Источник: www.b-kontur.ru

ЕНВД

ЕНВД — один из популярнейших налоговых режимов в России, но который, к сожалению, отменяется 01 января 2021 года. Его достоинство заключалось в том, что можно получать большие доходы и при этом платить фиксированный налог. Разумеется, была ложка дёгтя в бочке мёда. И не одна.

ЕНВД: основные моменты

Буквосочетание ЕНВД расшифровывается как единый налог на вмененный доход. Самое главное его отличие от остальных видов налоговых сборов, существующих в России – налог платится не с конкретного дохода, а с предполагаемой будущей прибыли и имеет фиксированное значение.

ЕНВД применяется к определенным видам деятельности. Найти их можно в Общероссийском классификаторе услуг населению (ОКУН) и частично в Общероссийском классификаторе видов экономической деятельности (ОКВЭД). Однако каждый регион самостоятельно определяет те или иные сферы деятельности, которые подпадают под ЕНВД именно на его территории. Это зависит от особенностей региона, его экономического положения и других факторов.

Важно! Для того, чтобы узнать, к каким именно сферам бизнеса применяется единый налог в каком-либо регионе России, необходимо обратиться в местную налоговую службу.

История: до 2013 года ЕНВД для некоторых видов деятельности был обязательным, но с 2013 года, после того как в Налоговый кодекс России были внесены изменения, стал добровольным. Для перехода на него, организации или ИП достаточно подать заявление в налоговую инспекцию.

Преимущества ЕНВД

Популярность «вмененки» среди представителей малого и среднего бизнеса вполне объяснима. Этот вид налога имеет целый ряд условий, выгодно отличающих его от других налоговых режимов. К ним относятся:

- Простота ведения бухгалтерского и налогового учета. Особенно это важно для предпринимателей, занятых в малом бизнесе, поскольку именно они чаще всего ведут бухгалтерию самостоятельно;

- Неизменный, фиксированный размер налогового платежа. Независимо от того, какой доход получил бизнесмен в отчетный налоговый период, платить ему нужно строго определенную сумму. Наиболее очевидную выгоду это имеет для коммерсантов с высоким уровнем прибыли.

- Возможность снижать налог на сумму обязательных страховых платежей, уплаченных во внебюджетные фонды. Например, если ИП работает по ЕНВД, не нанимая сотрудников, он может компенсировать налог в 100% размере от страховых взносов, если на него трудятся работники, то в 50% от суммы выплаченной страховки с заработной платы всех сотрудников.

- Единый налог можно совмещать с другими системами налогообложения, например ОСНО и УСН. Если предприятие или ИП развивает сразу несколько направлений в бизнесе, такой подход позволяет существенно сэкономить на выплатах в государственный бюджет. При сочетании налоговых режимов нужно обязательно вести их раздельный учет.

Недостатки ЕНВД

Наряду с плюсами, ЕНВД имеет и свои отрицательные стороны. В частности:

- Фиксированность суммы страховой выплаты может являться не только преимуществом, но и недостатком. Например, в тех случаях, когда доход от коммерческой деятельности слишком мал или же предприниматель или организация по каким-либо причинам прекратила свою работу, но не поставила об этом в известность налоговую службу. В таких ситуациях налог по «вмененке» все равно придется оплачивать.

- Ограничения, которые приходится учитывать при развитии бизнеса. Например, если торговая компания увеличила площадь торгового зала до 151 кв.м. она уже не будет иметь права применять ЕНВД.

- Привязанность к той местности, на которой ведется коммерческая деятельность. То есть ИП или организация, зарегистрированная в той или иной налоговой инспекции и осуществляющая деятельность по «вмененке», имеет права работать только на той территории, которая закреплена за данной налоговой службой. К тому же стоит помнить о том, что в зависимости от региона перечень видов, подпадающих под ЕНВД, меняется.

- Нет возможности работать по НДС. Это существенно ограничивает круг партнеров, поскольку крупные компании, как правило, осуществляют деятельность с применением НДС.

Виды деятельности, где выгодно применять ЕНВД

Наиболее интересно применять «вмененку» с точки зрения экономии налогов в тех видах деятельности, в которых наличный доход достаточно велик. Поскольку чаще всего ЕНВД используется в сфере оказания услуг населению, то это может быть любое предприятие с большим потоком клиентов. Например:

- Ветеринарные лечебницы;

- Магазины, торгующие в розницу и расположенные в шаговой доступности;

- Службы такси (но только, если в автопарке организации не более 20 транспортных средств);

- Автомойки, автосервисы, шиномонтажки и т.п.;

- Арендодатели коммерческих и торговых площадей (но с учетом определенных ограничений);

- Небольшие пункты общественного питания (столовые, кафе, закусочные и т.д.);

- Организации и ИП, занимающиеся оказанием мелких бытовых услуг (парикмахерские, обувные мастерские, салоны красоты, химчистки и т.д.);

- Рекламные агентства, занимающиеся размещением рекламы, в том числе на транспортных средствах и наружных носителях.

Внимание! Если у компании или ИП, работающего по «вмененке», в числе клиентов есть юридические лица, то придется отказаться от применения данного вида налога. Применять его имеют право только те бизнесмены, которые работают исключительно с населением. Подробнее о том, где выгодно использовать ЕНВД читайте здесь.

Расчет ЕНВД коротко

Для расчета «вмененки» применяется определенный алгоритм вычисления:

К2 х К1 х ФП х БД х 15%, где

% — ставка по налогу;

К2 – региональный корректирующий коэффициент;

К1 – федеральный коэффициент-дефлятор;

ФП – физический показатель;

БД – доходность базовая.

Все эти показатели не являются неизменными, а меняются один раз в год.

Важно! Если компания применяет ЕНВД по разным видам деятельности, то по ним необходимо вести раздельный учет.

Налоговый период по ЕНВД – один квартал, то есть один раз в три месяца нужно подавать декларацию в территориальную налоговую инстанцию.

НДС на ЕНВД

Предприятия и индивидуальные предприниматели, находящиеся на «вмененке» не должны оплачивать налог на добавленную стоимость (НДС). Однако из этого правила существуют и исключения. Например, ЕНВД должны платить коммерсанты при:

- Ввозе товаров через границу РФ;

- Оказание услуг, не подпадающих под ЕНВД;

- При аренде имущества у государственных и муниципальных структур;

- При покупке государственного имущества;

- При выставлении покупателям счетов-фактур с НДС;

- Некоторых других случаях.

Если компания или ИП обязаны по вышеприведенным причинам платить НДС, то они должны подавать соответствующую декларацию в налоговую службу. При не предоставлении налоговикам необходимых сведений, бизнесменам грозит административная ответственность и штрафы.

Кто не имеет права применять ЕНВД

В законе четко прописаны те предприятия и ИП, которые не имеют права применять в своей работе «вмененку» Это:

- Компании, в уставном капитале которых доля, принадлежащая другим юридическим лицам больше 25%;

- Если в организации или у ИП работает свыше 100 человек;

- Государственные и муниципальные учреждения, обязанные в рамках своей работы организовывать пункты общественного питания;

- Торговые предприятия, если площадь торговых залов превышает 150 кв. м.;

- Автотранспортные предприятия, если количество транспортных средств свыше 20 единиц.

В этих и некоторых других случаях, подробно прописанных в Налоговом кодексе РФ, бизнесмены не имеют права работать по «вмененке»

Таким образом, единый налог на вмененный доход, несмотря на свою очевидную привлекательность с точки зрения экономии, возможен только при соблюдении некоторых ограничений. Если компания предполагает расти и развиваться, осваивая новые горизонты и увеличивая обороты, то к определенному моменту понадобится переход на другие налоговые режимы.

14 статей по теме «ЕНВД»:

- Как определить торговую площадь при ЕНВД 2036

- Базовая доходность и физические показатели ЕНВД 2747

- Коэффициент-дефлятор К2 для ЕНВД 3014

- Коэффициент-дефлятор К1 для ЕНВД 1758

- Как правильно оформить снятие с учета ЕНВД 4620

- Онлайн-кассы для ЕНВД 6156

- Коды видов предпринимательской деятельности для ЕНВД 36502

- Переход на ЕНВД в середине года. Нюансы, правила, примеры 19625

- Совмещение ЕНВД и ОСНО. Нюансы для ИП и ООО 22723

- Расчет ЕНВД в розничной торговле с примерами 21620

- Уменьшение ЕНВД с помощью страховых взносов 13185

- Корректирующие коэффициенты ЕНВД 15551

- Как перейти на ЕНВД 5538

- Виды деятельности, где выгодно использовать ЕНВД 5924

Источник: assistentus.ru

Что такое ЕНВД?

Единый налог на вмененный доход (в народе «вмененка») — это специальный налоговый режим. Правила применения ЕНВД регулирует Налоговый кодекс РФ (глава 26.3). Ниже мы рассмотрим важные нюансы этой системы. Но для того чтобы точно определиться с выбором для своего бизнеса, проконсультируйтесь с юристом.

Хотите разобраться, но нет времени читать статью? Юристы помогут

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажете

С этим вопросом могут помочь 71 юристов на RTIGER.com

Решить вопрос >

Основная информация

Начнем с преимуществ и недостатков ЕНВД перед другими режимами: ОСНО, УСН и патента. Режим подходит для новичка. ИП освобождены от бухучета на ЕНВД. Для ООО предусмотрено два варианта учета: общий и упрощенный.

Второй подходит для малого предпринимательства. Запутаться с отчетностью практически невозможно: сдаем декларацию всего 4 раза в год. Радует отсутствие авансов.

ЕНВД заменяет 3 налога: на прибыль (НДФЛ для ИП), на имущество и НДС. Однако, если товары импортируются в Россию, то НДС платить придется. Так и с имуществом, стоимость которого определяется по кадастру.

На сумму налога не влияет прибыль компании. При высоком доходе выгода налицо. Вмененку можно совмещать с другими режимами. Удобно, если компания работает по двум направлениям. Но есть и недостаток.

При убытке или нулевой отчетности вам все равно придется платить налог в полной мере.

Принцип работы системы налогообложения заключается в следующем. Государство прикидывает, сколько в среднем составляет доход компании в регионе. Расчет по каждому виду деятельности производят в индивидуальном порядке.

Эта сумма служит основой для расчета. Но не все так просто. У предпринимателей с одним направлением бизнеса в одном регионе налог будет разным. Потому что на расчет влияют также физические показатели (площадь, количество работников) и коэффициенты.

ЕНВД действует не на всей территории РФ. Например, в Москве его нельзя применять с 2014 года. Узнать, действует ли спецрежим в вашем регионе, можно на сайте налоговой службы. Как это сделать:

- Задаем в поиске «ЕНВД», выбираем нужный регион. Допустим «Ульяновская область». Убеждаемся, что режим действует, пока до 2021 года.

- Переходим в «Особенности регионального законодательства», ищем нужный город. Допустим, г. Димитровград.

- Знакомимся с законодательством по региону. Смотрим, применим ли режим к вашему бизнесу. В г. Димитровград спецрежим действует по всем направлениям, как в статье 346.26 НК РФ.

Если у вас возникли вопросы на тему того, применим ли режим к вашему направлению бизнеса или какие коэффициенты использовать при расчете, то не пытайтесь решить проблему своими силами. Неправильно рассчитанная сумма налога — и вы у налоговой «на карандаше». Обратитесь за консультацией к бухгалтеру.

Кто может использовать ЕНВД?

ЕНВД создан для ограниченного круга отраслей. Например, ветеринарных клиник, магазинов (лимит по площади до 150 кв.м.), кафе и ресторанов, гостиниц и частных домов (лимит по площади до 500 кв.м), мастерских и т.д. Полный список направлений представлен в статье 346.26.

Вы убедились, что режим действует в регионе, доступен для вашего бизнеса. Теперь проверяем, подходите ли вы по ограничениям.

- штат не превышает 100 человек;

- деятельность осуществляется не по договору простого товарищества и не по договору доверительного управления;

- деятельность не связана со сдачей в аренду автозаправочных и автогазозаправочных станций;

- доля в уставном капитале других юрлиц до 25% (для ООО);

- деятельность не связана с оказанием услуг общественного питания в учреждениях образования, здравоохранения и соцобеспечения (для ООО). Но, если школа сдает все помещение столовой (кухня, зал) в аренду, то режим применять можно. А если только кухню, то нельзя.

Что, если компания расширилась и увеличился штат? Если организация перестает соответствовать требованиям ЕНВД, то она теряет право применять спецрежим. Допустим, компания 16 сентября приняла 2 сотрудников, общий штат теперь составляет 102 человека. Организация должна до 23 сентября, то есть в течение 5 дней, направить заявление по форме ЕНВД-3 в ФНС.

Как перейти на ЕНВД?

Чтобы перейти на ЕНВД, заполняем заявление и направляем в ФНС. Перейти на ЕНВД можно в течение года. Но ИП и ООО на УСН могут перейти на вмененку только с 1 января. Форма бланка для ООО — ЕНВД-1, для ИП — ЕНВД-2.

Вам понадобятся 2 копии. Заявление рассмотрят в течение 5 дней. После того как ваше заявление будет обработано, вам придет уведомление о постановке на учет по ЕНВД.

Подавать заявление нужно по прописке ИП или регистрации ООО, если компания работает по следующим направлениям:

- развозная или разносная розничная торговля;

- размещение рекламы на транспортных средствах;

- оказание автотранспортных услуг по перевозке пассажиров и грузов.

В остальных случаях подаем заявление в ФНС по месту ведения деятельности. Допустим, ИП зарегистрировано по прописке в г. Димитровграде, а ветеринарная клиника находится в г. Ульяновске. Заявление можно подать в Ульяновске.

Если компания ведет бизнес в разных городах, то подаем заявление в несколько отделений ФНС. Допустим, та же компания ведет деятельность и в Димитровграде, и в Ульяновске. В таком случае на учет нужно вставать в обоих городах. Соответственно, сдавать отчетность тоже следует отдельно.

Пример расчета налога на ЕНВД

ООО «Переезд без забот» применяет ЕНВД. Компания организует горожанам переезды, занимается доставкой стройматериалов. У компании 7 Газелей. Базовая доходность по направлению равна 6000 рублей. Физический показатель для этого вида деятельности — количество транспорта. В 2019 году К1 = 1, 915. K2 = 0,9 по данному направлению в Димитровграде.

Ставка налога в этом же городе 15%.

Рассчитаем сумму налога за квартал.

ЕНВД = (7+7+7) * 6000 × 1,915 × 0,9 * 15% = 32 574,15 рублей. Значение округляем до 32 574 рублей.

Сдаем декларацию 4 раза в год: 20 апреля, 20 июля, 20 октября, 20 января, оплачиваем до 25. Подробности расчета есть в этой статье.

Как сэкономить на ЕНВД

Согласно пункту 2 статьи 346.32 НК РФ, у ООО и ИП есть право снизить налоговую нагрузку. Стоит отметить, что получить вычет можно только по собственной инициативе. В налоговой вам об этом не напомнят.

ООО и ИП на ЕНВД могут уменьшить налог на сумму взносов и пособий до 50%. Пособия включают: больничные сотрудников за первые 3 дня болезни работника, другие соцвыплаты. Компании, которые предоставляют работникам ДМС, могут снижать налог на эту сумму.

ИП, который работает один, может вообще уменьшить отчисления до нуля. Допустим, предприниматель Степанов платит 36 238 рублей взносов за себя. Если уплачивать взносы по итогам квартала, то размер налога на ЕНВД можно уменьшать каждый раз на 9 060 рублей.

Остались вопросы? Юристы помогут. Кликните и подберите лучших

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.

Юристы сделают всё за вас.

Источник: rtiger.com

ЕНВД: что делать и какую систему налогообложения выбрать

Единый налог на вменённый доход – это льготная система налогообложения для налогоплательщиков, которые осуществляют определенные виды деятельности. До её отмены осталось чуть больше месяца – она действует в России до конца 2020 года. С 1 января 2021 года вменёнка официально прекратит своё существование.

ЕНВД могли использовать (и пока что продолжают использовать) организации и ИП, которые занимаются видами деятельности из п. 3 ст. 346.29 НК РФ. Это оказание различных услуг и розничная торговля. Удобство ЕНВД – в том, что сумма налога фиксирована, она не зависит от выручки.

ЕНВД уплачивается на основании показателей, установленных в зависимости от вида деятельности: при торговле это площадь торговой точки, при оказании услуг — численность сотрудников.

Причина отмены ЕНВД

Отмена ЕНВД планировалась давно, с 2018 года. В 2020 году часть налогоплательщиков уже потеряла право применять ЕНВД из-за введения маркировки товаров (изделий из меха, обуви и лекарств). Окончательное решение об отмене вменённого налога было принято государством в связи развитием кассовой реформы, прошедшей уже несколько этапов в России. Благодаря онлайн-ККТ, контролировать выручку малого бизнеса стало гораздо проще.

Кого коснётся отмена ЕНВД

С 1 января 2021 года право применять ЕНВД утратят абсолютно все российские налогоплательщики на этом режиме – вне зависимости от региона и сферы деятельности. Утрата права применения касается всех: как организаций, так и индивидуальных предпринимателей.

Что нужно сделать до 2021 года

Заявление о прекращении применения ЕНВД подавать никуда не нужно. Самое главное, что сначала необходимо сделать – это определиться с системой налогообложения, выбрав один из спецрежимов (УСН/ПСН/НПД для самозанятых) или ОСН. Далее действия налогоплательщика зависят от выбранного режима.

При выборе УСН до 31 декабря 2020 года нужно подать уведомление по специальной форме о переходе на другой режим в налоговый орган – по месту нахождения организации / по месту жительства ИП.

При выборе ПСН нужно отправить заявление по установленной форме на получение патента – не позднее, чем за 10 дней до начала применения ПСН, но не позднее 17 декабря 2020 года. Это заявление можно подать в любой территориальный налоговый орган.

Отправить уведомление или заявление можно четырьмя способами:

— Путём личного визита в налоговый орган;

— Через личный кабинет налогоплательщика;

— По телекоммуникационным каналам связи – через оператора ЭДО;

— Почтовым отправлением с описью вложения.

При выборе НПД для самозанятых налогоплательщик должен зарегистрироваться в мобильном приложении или веб-кабинете «Мой налог».

При выборе общей системы налогообложения (ОСН) ничего подавать не нужно. Налогоплательщики на ЕНВД, не выбравшие до 31 декабря иной режим налогообложения, и не отправившие уведомление или заявление о переходе на него, автоматически будут переведены на ОСН. А это означает, что придётся платить налог на прибыль (организации) или НДФЛ (ИП), НДС и, при необходимости, другие региональные налоги. То есть не только повысится налоговая нагрузка, но и увеличится количество отчётов, которые надо будет сдавать в госорганы.

Поэтому рекомендуем ответственно подойти к выбору режима и успеть подать заявление заблаговременно. Чтобы помочь представителям бизнеса определиться, эксперты оператора ЭДО Такском подготовили сравнительные таблицы по всем режимам, на которые можно перейти плательщикам ЕНВД.

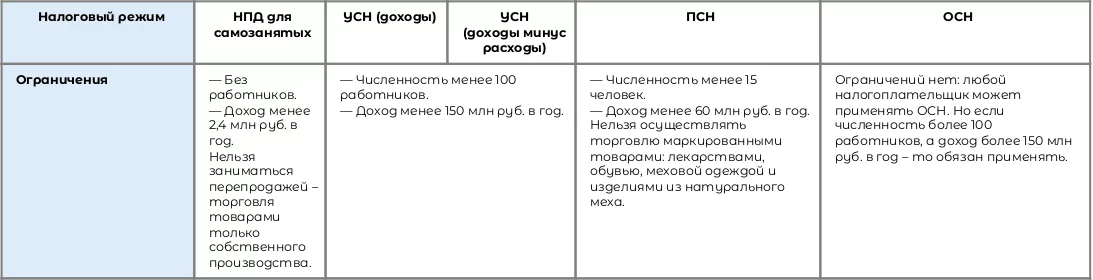

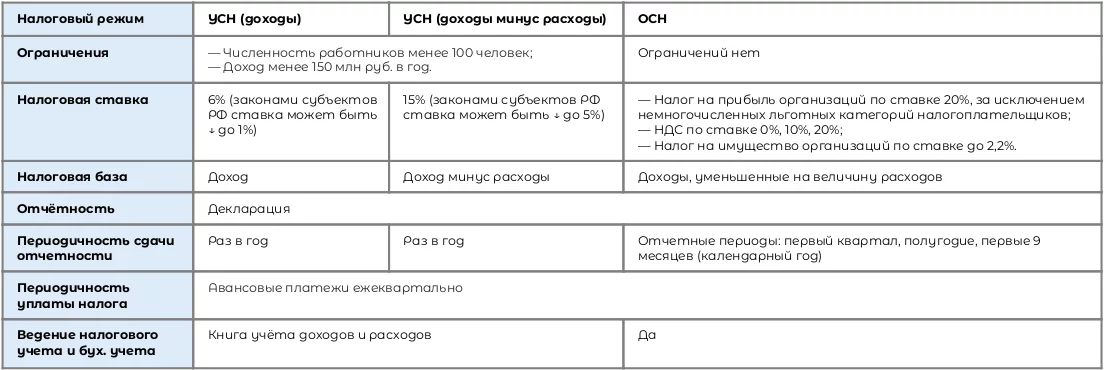

Налоговые режимы для ИП

У ИП больше вариантов режимов налогообложения, на которые они могут перейти, чем у организаций. Это ОСН и четыре спецрежима. Рассмотрим их особенности.

Налоговые режимы для организаций

У организаций вариантов перехода остаётся всего три: 2 спецрежима и ОСН. ПСН и НПД организации не могут использовать в принципе.

Итак, как видно из сравнительных таблиц, вариантов для перехода остаётся не так много. При выборе нового режима налогообложения стоит отталкиваться, в первую очередь, от ограничений – проходит ли ИП/организация по ним для применения режима. Из оставшихся вариантов уже можно выбирать по ставке налога и объёму сдаваемой отчётности.

Кстати, сама ФНС также разработала сервис для помощи налогоплательщикам с выбором налогового режима.

Отправка заявления о переходе на другой режим в электронном виде

В решениях компании Такском уже реализована возможность отправки уведомлений (заявлений) о переходе на другой режим НО. Организации и ИП, которые сдают отчётность через сервисы Такском, могут направить такие уведомления (заявления) по установленной форме, подписав электронной подписью. Подтвердить свой выбор новой системы НО электронно – самый надёжный способ. Передача документа в ФНС произойдёт мгновенно, при этом документ не потеряется.

Для тех, кто пока только определяется с оператором по сдаче отчётности, Такском предлагает удобные сервисы и выгодные тарифы. Для сдачи отчётности у компании Такском есть три варианта решений.

Первый – это веб-кабинет «Онлайн-Спринтер», который работает через браузер. Для сдачи отчётности нужен лишь компьютер и доступ в интернет. Сервис обладает интуитивно-понятным интерфейсом и не требует установки дополнительного ПО на ПК. Данные и документы хранятся в защищённом облачном архиве оператора.

Второй вариант для сдачи отчётности – это ПО «Доклайнер», устанавливаемое на ПК пользователя. В этом случае документы хранятся на компьютере пользователя.

В обоих продуктах предусмотрен многопользовательский режим для одновременной работы нескольких сотрудников с возможностью ограничения прав пользования.

Ну и, для тех, кто привык к работе в учётной системе 1С и не планирует устанавливать дополнительных программ, Такском предлагает сдавать отчётность из самой 1С. «1С:Электронная отчётность» работает из большинства конфигураций семейства «1С:Предприятие» версий 8.2 и выше.

Во всех сервисах Такском есть все актуальные формы отчётов для сдачи отчётности на любых режимах налогообложения.

При переходе с ЕНВД на любой другой режим необходимо перенастроить кассовые аппараты, чтобы в кассовых чеках отображался новый налоговый режим. Сделать это необходимо до начала использования кассы в 2021 году. Перерегистрировать кассу в ИФНС не нужно.

Если вы используете фискальные накопители (ФН) со сроком 36 месяцев, то в некоторых случаях вам может понадобиться замена ФН и перерегистрация кассы.

Нужна помощь в перенастройке касс или консультация по фискальным накопителям? Обращайтесь в Центр технического обслуживания компании Такском:

— в Москве и МО: 8 (495) 730-73-43;

— в регионах (звонок бесплатный): 8 (800) 250-11-54

С действующими акциями вы можете познакомиться на нашем сайте.

Источник: taxcom.ru