Финансовая защита – как банки увеличивают кредитную задолженность населения

Каждый человек, который обращался в банк за потребительским кредитом, хоть раз за последний год сталкивался с «выгодным предложением» — приобрести финансовую защиту своих обязательств перед кредитной организацией. Попробуем разобраться, что это за продукт и в чем его соль.

С финансовой защитой ставка выгоднее только на бумаге

Сегодня оформить потребительский кредит можно в несколько кликов, используя цифровые ресурсы банков. Заходя в мобильное приложение крупнейших финансовых организаций страны, каждый человек может видеть предложение, кажущееся очень выгодным. Кредит предлагают взять по ставке на уровне ключевой. Так, в приложении одного известного банка предлагают потребительский кредит со ставкой 9,99%. Позиционируется льготная ставка по кредиту и защита обязательств перед банком на весь срок кредитования.

Также в приложении отмечается, что стоимость финансовой защиты включена в ежемесячный платеж. Если же кликнуть на отключение финансовой защиты, то ставка автоматически превращается в 16,49%, появляется сигнал о незащищенности обязательств.

Софт для РОССИЙСКОЙ АРМИИ / Astra Linux / ЗАЩИТА ГОСУДАРСТВЕННОЙ ТАЙНЫ / Файлы под грифом «СЕКРЕТНО»

При обычной ставке по кредиту платеж составляет 12 300 рублей в месяц на пять лет, а при «защищенной льготной» — почему-то 13 300 рублей. В чем же дело?

Что дает финансовая защита и как влияет на долг

Финансовая защита позиционируется как программа страхования, которая начнет действовать при наступлении неблагоприятных событий, связанных с жизнью и трудоспособностью. Если продолжить оформлять заявку с программой страхования, то можно ознакомиться с документами, в которых описаны условия возникновения страховых случаев.

Главное при активизации финансовой защиты — включение ее стоимости в сумму основного долга. Человек может взять кредит по льготной ставке, но если он решит погасить весь долг через полгода, выяснится, что вместо 500 тысяч рублей он должен около 620 тысяч. Откуда? Это та самая финансовая защита, которая включается в общую сумму кредита. В итоге человек платит по реально сниженной ставке, но с гораздо большей суммы, нежели он получил на руки.

Вопрос выгоды финансовой защиты довольно спорный — в определенных случаях она действительно может помочь заемщику. Однако необходимо уточнить, какой перечень документов потребует страховщик для возмещения, кто может стать представителем заемщика. Важно, чтобы эта процедура была простой, доступной и не имела никаких подводных камней.

Возможно ли досрочное погашение

Если подойти к вопросу с точки зрения равномерных расчетов по графику, то гражданин переплатит по 1000 рублей в месяц. За пять лет переплата составит 60 000 рублей. Если же появится возможность погасить кредит досрочно через год, то за этот период переплата превысит 100 тысяч рублей.

В любом случае, даже при использовании льготной ставки, на протяжении всего периода кредитования гражданин переплатит за свою страховку около 12 000 рублей в год.

Финансовая Защита

Аналогичные условия наблюдаются во многих финансовых учреждениях страны. Причем практика навязывания финансовой защиты работает и при рефинансировании.

Максиму Петрову (имя изменено по просьбе собеседника — прим.ред.) предложили рефинансировать его кредит. При этом платеж по предложению получался более выгодным, чем текущий — примерно на 1000 рублей. По сути банк предложил клиенту такие же условия, но получал единоразовый платеж за финансовую защиту. При этом клиент лишался возможности гасить долг досрочно, ведь тело кредита увеличивалось на сумму страховки.

Мне позвонили из банка и предложили рефинансировать кредит. Платеж был интересный, но когда речь зашла про страховку, мне не смогли внятно объяснить, для чего она нужна. Но без нее предлагаемый платеж получить было невозможно. В итоге я позвонил другу-финансисту для консультации, после чего отказался от предложения, — рассказал Максим.

Приобретать финансовую защиту или нет, каждый решает сам. Если нет планов гасить кредит досрочно и есть желание застраховаться, можно сделать это двумя раздельными продуктами. Скорее всего, получится более выгодно. А льготная ставка — просто маркетинговый ход банковских учреждений — выгоды от нее нет никакой.

Источник: www.banknn.ru

Единовременная плата по программе финансовой защиты что это

Программа финансовой защиты заемщиков — это программа страхования жизни и здоровья, которая позволяет заемщику или его наследнику при наступлении неблагоприятных жизненных обстоятельств обеспечить полное или частичное погашение задолженности по кредиту за счёт средств страхового возмещения.

ПРЕИМУЩЕСТВА

РИСКИ, ПОДЛЕЖАЩИЕ СТРАХОВАНИЮ В РАМКАХ ПРОГРАММ ФИНАНСОВОЙ ЗАЩИТЫ ЗАЁМЩИКОВ

- Смерть;

- Инвалидность I и II группы.

- Смерть;

- Инвалидность I и II группы;

- Потеря постоянного места работы.

- Смерть;

- Инвалидность I и II группы;

- Потеря постоянного места работы;

- Временная утрата трудоспособности.

УСЛОВИЯ ЗАКЛЮЧЕНИЯ/ПРЕДОСТАВЛЕНИЯ ДОГОВОРА СТРАХОВАНИЯ

- Заемщикам Банка предоставляется возможность заключить договор страхования одновременно с заключением кредитной сделки*.

- Заемщики Банка имеют возможность оплатить страховую премию по договору личного страхования как за счет кредитных, так и за счет собственных денежных средств.

- Размер страховой премии по договору страхования устанавливается индивидуально в соответствии с тарифами страховой компании и зависит (включая, но не ограничиваясь) от суммы и срока кредита.

- Программы страхования действуют по всему миру, кроме военных зон.

- Заемщик может предоставить договор страхования аккредитованной страховой организации с целью получения сниженной процентной ставки по кредитному договору (если это предусмотрено условиями договора). Такой договор должен соответствовать требованиям Банка к страховым организациям и страховым и услугам. Список аккредитованных страховых компаний размещен на официальном сайте Банка https://bank.vwfs.ru/accreditation Клиентам, предоставившим полис страхования неаккредитованной страховой компании, будет отказано в рассмотрении и принятии такого полиса.

* Заключение договора страхования не является обязательным условием для оказания кредитной организацией финансовых услуг, в том числе условием для выдачи банком кредита, но позволяет оформить кредитный договор по сниженной процентной ставке. Решение об оформлении договора страхования — это добровольный выбор заемщика.

УСЛОВИЯ ОТКАЗА ОТ ПРОГРАММЫ ФИНАНСОВОЙ ЗАЩИТЫ ЗАЁМЩИКОВ

- Заемщик вправе добровольно отказаться от договора страхования.

- Для отказа от договора страхования заемщику необходимо обратиться в Страховую Компанию и подать документы на отказ от страхования жизни:

1) Заявление о прекращении договора страхования

2) Скан-копия договора страхования

3) Паспорт заемщика (получателя платежа)

4) Реквизиты для перечисления денежных средств

- Отказ от договора страхования жизни и здоровья, а также возврат страховой премии в полном объеме, в соответствии с Указанием Центрального Банка РФ N 4500-У от 21 августа 2017 года, может быть осуществлен только в течение первых 14-ти календарных дней с даты заключения договора (при отсутствии в данном периоде событий, имеющих признаки страховых случаев). Согласно изменениям Федерального Закона от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)», в случае обращения клиента с заявлением об отказе от договора страхования, в связи с полным досрочным исполнением обязательств заемщиком по договору потребительского кредита (займа), оформленного с 01 сентября 2020 года, страховая премия возвращается за вычетом части страховой премии, исчисляемой пропорционально времени (дням) в течение которого действовало страхование (при отсутствии в данном периоде событий, имеющих признаки страховых случаев). В иных случаях отказа страхователя от договора страхования – возврат страховой премии или ее части не производится.

- В случае отказа Заемщика от договора страхования Банк вправе увеличить процентную ставку по кредиту, если это предусмотрено условиями кредитного договора. Если страховая премия по договору страхования была включена в сумму кредита, то сумма страховой премии должна быть направлена Заемщиком на досрочное погашение кредита. В связи с этим, Заемщик обязан предоставить в страховую компанию реквизиты счета, открытого для целей погашения задолженности по кредитному договору. В случае невыполнения Заемщиком обязанности по целевому использованию кредита, Банк вправе расторгнуть кредитный договор и потребовать досрочного возврата всей суммы задолженности. Если страховая премия по договору страхования была осуществлена Заемщиком за счет собственных средств, заемщик вправе предоставить в страховую компанию банковские реквизиты, по которым будет осуществлен перевод денежных средств.

- Главная

- Страхование для физических лиц

Финансовая защита заемщиков

- Главная

- Новости и акции

- Страхование для физических лиц

- Страхование для юридических лиц

- Факторинг

- Контакты

- Часто задаваемые вопросы

- Общие сведения

- Социальная ответственность

- Документы

- Политика конфиденциальности

- Пользовательское соглашение

- Горячая линия комплаенс

- Результаты проведения специальной оценки условий труда

- 8-800-700-75-57 (для регионов)

- 8-495-775-75-57 (для Москвы и Московской области)

Дочерние компании Volkswagen Financial Services AG и его дочерняя компания Volkswagen Bank GmbH предоставляют различные услуги под общим названием «Volkswagen Financial Services», включая банковские услуги (через Volkswagen Bank GmbH), лизинговые услуги (через Volkswagen Leasing GmbH), страховые услуги (Volkswagen Versicherung AG, Volkswagen Autoversicherung AG) и мобильные услуги (в том числе Volkswagen Leasing GmbH). Кроме того, страховые продукты других поставщиков предоставляются через посредников.

Источник: vwfs.ru

Как действует программа финансовой защиты по кредиту?

Законодательство Российской Федерации запрещает банкам навязывать клиентам страховку при оформлении кредита. Однако, финансовые организации стремятся получить дополнительную прибыль и защититься от рисков неоплаты оформленных кредитов. Программа финансовой защиты, предлагаемая клиентам при получении банковского кредита, состоит в присоединении заёмщика к коллективному договору страхования.

Кредитные специалисты, работающие в офисах банков, предпочитают не уточнять условия финансовой защиты и страховые случаи, включая стоимость страховки в общую сумму кредита. Банки и МФО (микрофинансовые организации), предлагающие дистанционное оформление кредита, автоматически включают стоимость финансовой защиты в общую сумму долга и пересчитывают проценты с учётом новой суммы.

Особенности программы финансовой защиты для заёмщиков

Программа добровольного коллективного страхования (или финансовая защита заёмщика) подразумевает договор между страховой компанией и банком, выдающим кредит. Клиент, присоединяющийся к коллективному договору страхования, не может менять условия соглашения (например, страховые случаи, срок действия, величину премии). Финансовая защита при оформлении кредита обладает рядом особенностей.

- Стоимость участия в программе. Как правило, программу финансовой защиты следует оплачивать единовременно за весь период действия договора. Клиенты, не располагающие требуемой суммой, вынуждены оплачивать страховку из объёма предоставленного кредита. Сумма полученных средств уменьшается за счёт расходов на финансовую защиту, процентная ставка остаётся неизменной.

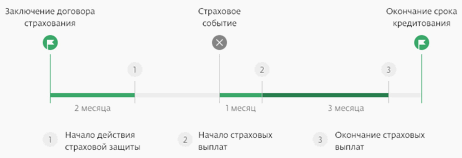

- Срок действия финансовой защиты. В отличие от традиционной программы добровольного страхования, финансовая защита действует с момента оплаты страховки до истечения срока действия договора. При досрочном погашении кредита клиент не может запросить перерасчёт и возврат страховых взносов, если обратное не указано в договоре.

С точки зрения заёмщика, программа финансовой защиты действует аналогично полису добровольного страхования жизни и здоровья, а также включает опции финансовой страховки на случай потери источника дохода или трудоспособности. Теоретически участие в программе финансовой защиты добровольно, банки не могут навязывать клиентам указанную услугу. На практике крупнейшие банки (например, Сбербанк) включают пункт об оформлении программы в стандартную заявку на кредит. Клиенты, не оплатившие финансовую защиту, получают отказ в кредите.

Оценка программы финансовой защиты: в каких случаях стоит заключать договор?

Благодаря специфическим условиям отказа от программы и отсутствию полноценного «периода охлаждения», перед подписанием договора следует оценить программу финансовой защиты по ряду параметров.

- Предлагаемые условия кредитования. Обычно банковские организации предоставляют пользователям программы финансовой защиты пониженные процентные ставки, возможность запросить отсрочку платежа («кредитные каникулы»). Если заёмщик получает кредит без обеспечения на длительный срок (например, ипотека), финансовая защита поможет избежать просрочек платежа в случае потери работы, длительной болезни.

- Актуальность указанных в программе страховых случаев. Ряд программ финансовой защиты считает страховыми случаями потерю работы ввиду ликвидации предприятия, получение инвалидности или смерть заёмщика в результате указанных в договоре событий. Если страховые случаи актуальны для клиента, целесообразно оплатить стоимость финансовой страховки.

Перед подписанием договора финансовой защиты заёмщику необходимо изучить условия страхования, перечень документов, подтверждающих наступление каждого страхового случая. Договор целесообразно показать юристу, чтобы избежать переплат за ненужную услугу. Например, сотрудники некоторых банков включают в программу финансовой защиты услуги, бесплатно предоставляемые заёмщикам согласно закону (реструктуризация долга, отсрочка платежа).

Затраты на оплату финансовой защиты оправданы при получении долгосрочного кредита, наличии актуальных страховых случаев, возможности вернуть стоимость страховки с минимальными потерями.

Способы получения кредита без оплаты программы финансовой защиты

Оптимальный вариант для заёмщика — отказ от программы финансовой защиты на этапе оформления заявки на кредит. Если кредитный специалист настаивает на подписании договора, указывает на низкую вероятность одобрения кредита без страховки, клиент может выбрать один из следующих вариантов.

- Получение кредита на специальных условиях. Если заёмщик пользуется кредитной или дебетовой картой, хранит деньги на расчётном или сберегательном счёте, банк может предоставить льготные условия кредитования. Например, участникам зарплатного проекта не требуется оплачивать программу финансовой защиты при получении кредита.

- Существенное сокращение срока кредитования. Если заёмщик планирует взять кредит в определённом банке, переплату за программу финансовой защиты можно существенно уменьшить, сократив срок погашения финансового обязательства. В дальнейшем долг можно рефинансировать в другом банке, не требующем оформления добровольного страхования.

Законодательство Росссийской Федерации обязывает заёмщиков оплачивать программу страхования при оформлении кредита под залог имущества, в остальных случаях клиент вправе отказаться от навязанной услуги финансовой защиты. На практике клиенты могут оформить кредит на специальных условиях (для держателей карт, счетов и вкладов), сократить срок действия договора, отказаться от финансовой защиты после подписания договора или использовать существующий страховой полис.

Итоги

Программа финансовой защиты, предлагаемая заёмщикам в банковских организациях, действует аналогично коллективному договору добровольного страхования жизни и здоровья. Оплата программы финансовой защиты может значительно увеличить стоимость кредита, не принося выгоды заёмщику. Перед подписанием соглашения следует оценить указанные в программе страховые случаи, порядок расторжения договора и возврата потраченных средств.

Получить кредит без программы финансовой защиты могут владельцы дебетовых карт, брокерских, валютных и сберегательных счетов, клиенты страховой компании, аккредитованной банком-кредитором. Снизить затраты на программу финансового страхования поможет сокращение срока кредитования, отказ от страховки после оформления. В случае явного навязывания программы финансовой защиты можно подать претензию в банк или Роспотребнадзор.

Источник: nebogach.ru

Что такое финансовая защита по кредитам и как от нее отказаться?

Финансовая защита кредита – термин, относительно недавно появившийся в банковской практике. По своей сути финансовая защита – это обычная программа добровольного страхования заемщика, о чем, правда, многие клиенты узнают, когда встает вопрос об отказе от такой услуги в процессе исполнения обязательств по кредиту. Можно предположить, что на это и сделан расчет.

Что такое финансовая защита по кредитам?

Как показывает практика, абсолютное большинство заемщиков негативно воспринимает саму перспективу нести дополнительные затраты по кредиту, связанные со страховкой. Поэтому при одном только упоминании банковским менеджером термина «страхование» – от заемщика следует отказ брать на себя лишние финансовые обязательства. Навязывать страховку банк не вправе, клиенты оформляют договоры страхования крайне редко, а продвигать услугу как-то надо – отсюда и появление программ финансовой защиты. Термин звучит не столь отталкивающие, как страховка, а пока заемщик осознает на что «подписался» – пройдет время, за которое банк получит вполне неплохой дополнительный доход.

В чем подвох финансовой защиты

Для понимания – как и за счет чего банк может нажиться на невнимательности клиента-заемщика, необходимо знать хотя бы стандартные условия финансовой защиты:

- Сумма оплаты за услугу, то есть за предоставление финансовой защиты, рассчитывается сразу за весь период (срок) действия договора и с учетом всех его ключевых условий – размер кредита и процент. В результате стоимость финансовой защиты – это конкретная сумма, которую заемщик должен внести единовременно и сразу в день получения кредита. Понятно, что оплата всей страховки сразу – очень выгодна банку, причем независимо от того, сможет ли как-то заемщик в будущем сэкономить на досрочном погашении кредита.

- Оплата финансовой защиты – это не просто необходимость внести сразу всю сумму. Понятно, что у заемщика ее просто не может быть на руках или на счете. И тут возникает очень важное обстоятельство – плату за услугу вычтут из причитающейся вам суммы кредита. Например, если кредит оформляется на 300 тысяч рублей, фактически заемщик сможет получить примерно на 50-70 тысяч меньше, а в ряде случаев (все зависит от условий страховки) могут вычесть и большую сумму. Но проценты будут начисляться, и кредит будет погашаться исходя из 300 тысяч рублей. Невыгодность для заемщика таких условий очевидна.

- Не является секретом, что корпоративные правила банков буквально заставляют кредитных менеджеров навязывать клиентам финансовую защиту. Поскольку напрямую навязывать услугу банкам запрещено, заемщику могут просто ничего не объяснять по поводу сущности и условий финансовой защиты. Практикуется также и стандартный для страховки подход – либо оформляется и кредит, и страховка, либо ничего, и клиент получает отказ в выдаче кредита. Могут аргументировать необходимость финансовой защиты и более жесткими условиями кредитования при ее отсутствии. В этом случае нужно все анализировать, а вот времени на это у заемщиков зачастую нет. Удача для заемщика – если он юридически и финансово подкован, а кредитный менеджер неопытен. Но в этой ситуации, опять же, могут просто отказать в предоставлении кредита.

- Отказаться от защиты можно, как и от обычной страховки, чем финансовая защита и является. Но, во-первых, за минусом подходного налога, то есть все равно себе в ущерб, во-вторых в течение строго отведенного для этого времени. Обычно срок не превышает 14-30-ти дней, иногда составляет меньше или больше, для возможности возврата 100% внесенного по страховке платежа. Пропустили срок – договор страхования прекратить можно, а вот вернуть деньги уже нет или только в кратно меньшем размере.

Особенности финансовой защиты Сбербанка

Условия финансовой защиты Сбербанка не особо отличаются от стандартных, но стоит конкретизировать некоторые моменты. Согласно действующим с марта 2016 года условиям страхования от болезни и несчастных случаев (источник – официальный сайт Сбербанка):

- Стоимость финансовой защиты рассчитывается по формуле: страховая сумма×тариф подключения к программе (1,99% годовых)×(срок страхования в месяцах/12). В условиях компании Сбербанк Страхования указывается иной тариф – 2,99%, правда, финансовая защита охватывает не только жизнь и здоровье, но и недобровольную потерю работы. Как правило, вместе с потребительским кредитам предлагают заключать именно такой договор страхования.

- Срок страховки не приравнен к сроку действия кредитного договора. Он начинает действовать с даты подписания заявления о страховании и внесения всей платы по страховке. Если кредит погашен досрочно, договор страхования все равно продолжит действовать до конца обозначенного в его условиях срока или до дня досрочного расторжения.

- Плата за страховку вносится (высчитывается) сразу. Предполагается, что ее можно погасить как за свой счет, так и за счет кредитных средств в день подписания договора или в установленные его условиями сроки и порядке. В самих условиях страхования по этому поводу разъяснений нет, поэтому если вас ставят перед фактом, что средства уже вычтены из суммы кредита – уже повод оспаривать такие действия.

- Досрочное прекращение страхования возможно по письменному заявлению и только при личном обращении в банк. Представить документ по почте или иным каналам связи – нельзя, он не будет рассмотрен. Правда, в условиях Сбербанка Страхования такого требования нет, и способы подачи (представления) заявления не рассматриваются вообще.

- Вернуть средства, уплаченные за услугу, можно только в случае отказа от страховки в 14-дневный период, исчисляемый с даты подачи заявления о страховании. При условии незаключения договора страхования – 100% возврат суммы, если договор заключен – 100% за минусом подоходного налога (НДФЛ, 13%).

Банком и компанией «Сбербанк Страхование» оговаривается возможность изменения базовых условий и их конкретизация при подготовке договора страхования, заключаемого с определенным лицом. Поэтому условия договора могут отличаться от базовых. Меняться может и тариф за подключение к Программе, а значит, и общая сумма платы за услугу. Многое зависит и от того, какие именно страховые случаи будут охватываться страховкой.

На сегодняшний день стандартным для страхования заемщиков Сбербанка считается охват здоровья, жизни и недобровольной потери работы заемщика. Все это требует предельно внимательного прочтения документов при подаче заявления на страхование и подписании договора.

Как вернуть средства, уплаченные за страховку по программе финансовой защиты

Конкретный порядок возврата средств по страховке регулируется внутренними правилами банка. Единственное, что обязательно для всех банков согласно указаниям Центробанка – выполнение требования об установлении не менее чем 5-дневного периода возврата 100% внесенного по договору страхования платежа. Это правило действует у всех банков, предоставляющих финансовую защиту по кредитам, и обычно стандартный срок больше – 14 дней.

План действий по возврату страховки должен быть следующим:

- Изучите действующие условия страхования и условия вашего договора. Задача – понять порядок подачи заявления и установленные для этого сроки.

- Если заявление на страховку вы не писали (не подписывали), договор не заключали – подготовьте и направьте в банк претензию. Сумму должны вернуть в полном объеме, если ее вычли из суммы кредита.

- Для ускорения процесса и повышения его эффективности целесообразно представить заявление об отказе от страховки лично, обязательно взяв себе его копию с отметкой (дата, подпись, печать) банка о принятии.

Возврат средств обычно осуществляют на депозитный счет клиента, если он не указал иные условия в заявлении. Если получен отказ в возврате средств, придется обращаться в суд с соответствующим исковым требованием.

- В закладки

- Распечатать

- Задать вопрос

- Подписаться

- Наш канал в Яндекс.Дзен

Источник: law03.ru